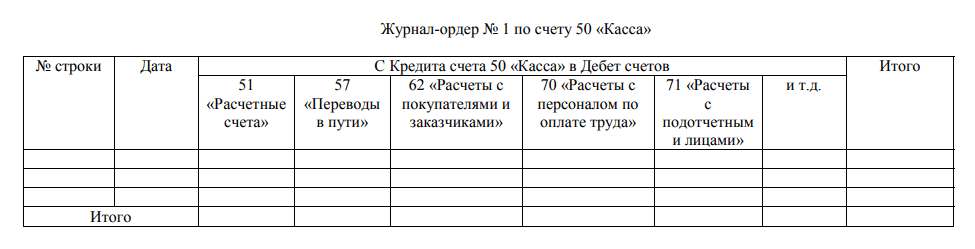

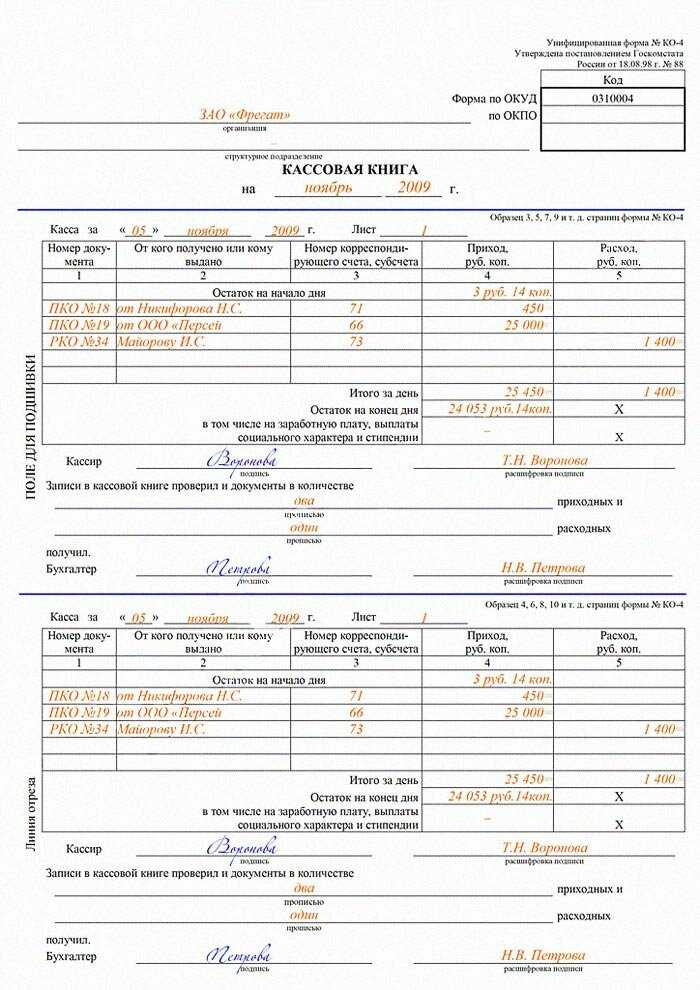

Журнал-ордер 1: пример заполнения

Бланк журнала-ордера № 1 организация может разработать самостоятельно, а может воспользоваться образцом.

При использовании компьютерной обработки данных формирование журналов ордеров производится автоматически на основании внесенных в бухгалтерскую программу хозяйственных операций по счету 50.

Для заполнения журнала-ордера номер 1 представим условные данные по счету 50 за октябрь 2016 года:

| Дата | Операция | Дебет счета | Кредит счета | Сумма, руб. |

|---|---|---|---|---|

| 04.10.2016 | 50 | 51 «Расчетные счета» | 300 000,00 | |

| 05.10.2016 | Выдана заработная плата за сентябрь | 70 «Расчеты с персоналом по оплате труда» | 50 | 260 000,00 |

| 05.10.2016 | Выданы средства под отчет на командировку | 71 «Расчеты с подотчетными лицами» | 50 | 29 000,00 |

| 11.10.2016 | Оприходована наличная выручка от продажи товаров | 50 | 90 «Продажи» | 80 000,00 |

| 11.10.2016 | Сданы денежные средства в банк | 57 «Переводы в пути» | 50 | 80 00,00 |

| 14.10.2016 | Оприходована наличная выручка | 50 | 90 | 170 000,00 |

| 14.10.2016 | Получены денежные средства из банка по чеку | 50 | 51 | 100 000,00 |

| 14.10.2016 | Выдан аванс за октябрь | 70 | 50 | 190 000,00 |

| 18.10.2016 | Выдан беспроцентный заем работнику | 73 «Расчеты с персоналом по прочим операциям» | 50 | 20 000,00 |

| 27.10.2016 | Возвращены в кассу неиспользованные подотчетные средства | 50 | 71 | 8 000,00 |

| 28.10.2016 | Выявлена недостача в кассе | 94 «Недостачи и потери о порчи ценностей» | 50 | 250,00 |

Учетные регистры — это специальные журналы бухгалтерского учета, которые позволяют систематизировать и группировать данные о фактах хозяйственной деятельности предприятия. Для каждой из систем ведения учета предусмотрены разные формы учетных регистров. О том, какие регистрационные журналы используются в журнально-ордерной системе ведения бухгалтерского учета, расскажем в нашей статье.

Особенности заполнения ордера №8

Поскольку журнал относится к бланкам строгой отчетности, то:

- Заполнением ордера №8 занимается бухгалтер.

- Необходимо точно проставить все отметки, а оттиски печати и подписи ответственных лиц (бухгалтера и директора) должны быть отчетливыми.

- Внесенные данные должны быть достоверными, точно соответствовать графам.

Документ подлежит проверке налоговыми органами, и в случае допущенных нарушений ответственным лицам грозят штрафные санкции.

Деятельность ни одного предприятия нельзя представить без финансовых операций. Учет таких операций бухгалтер должен вести в специальном журнале-ордере

.

Журналом-ордером называется учетная таблица, которая построенная по шахматной форме: счета кредита размещены по вертикали, а счета дебита – по горизонтали.

Это позволяет одной записью учитывать как счет дебита, так и счет кредита.

Журнал ордер 1

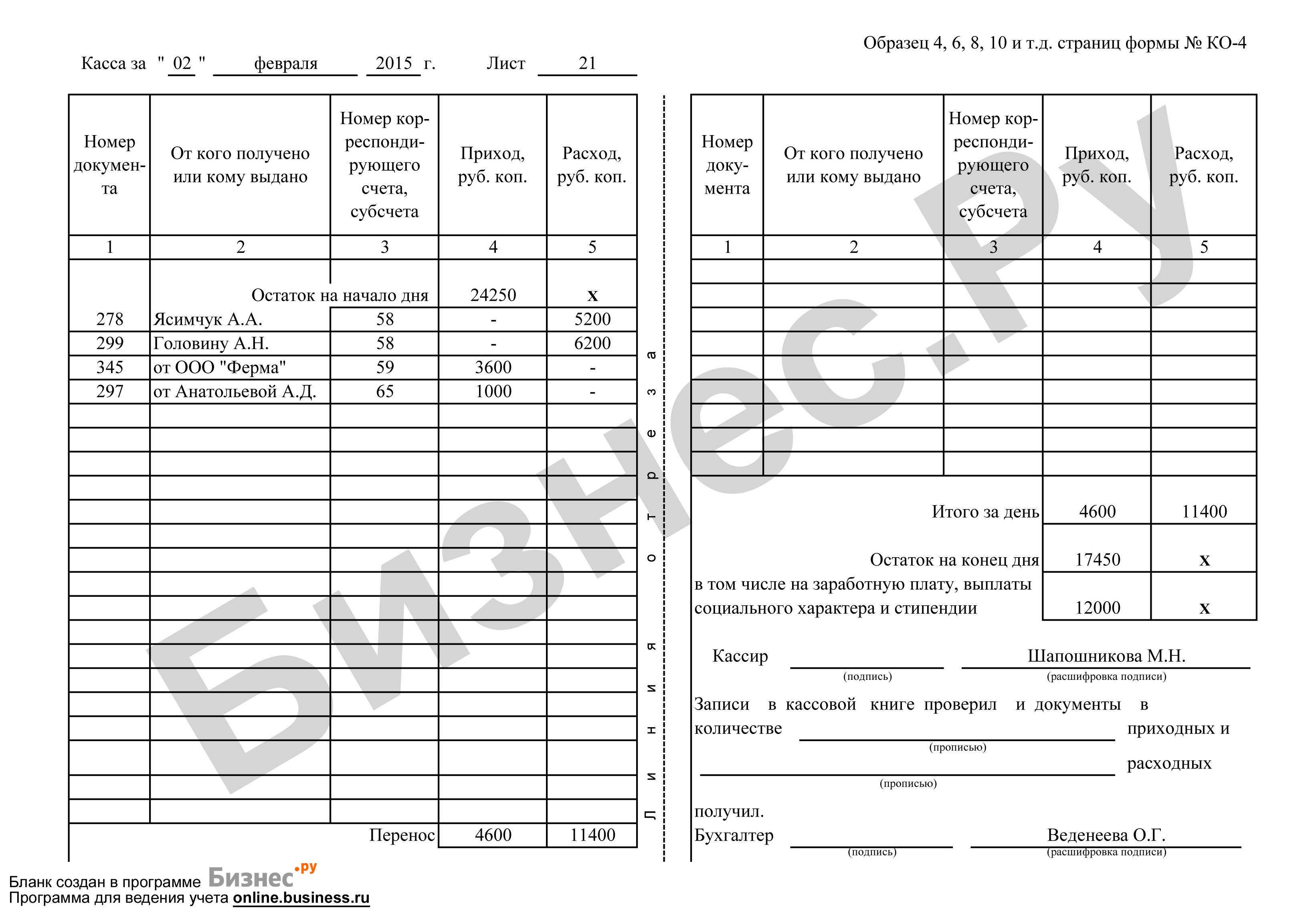

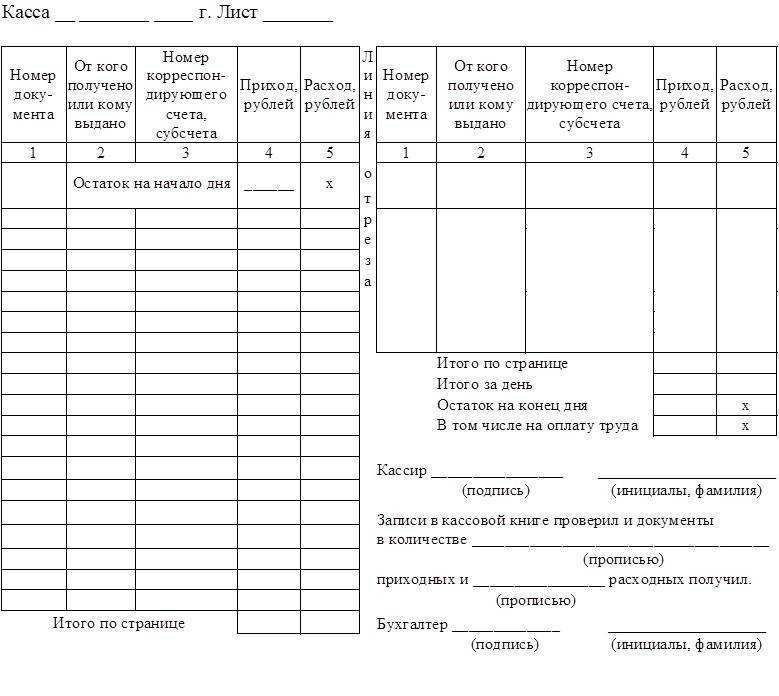

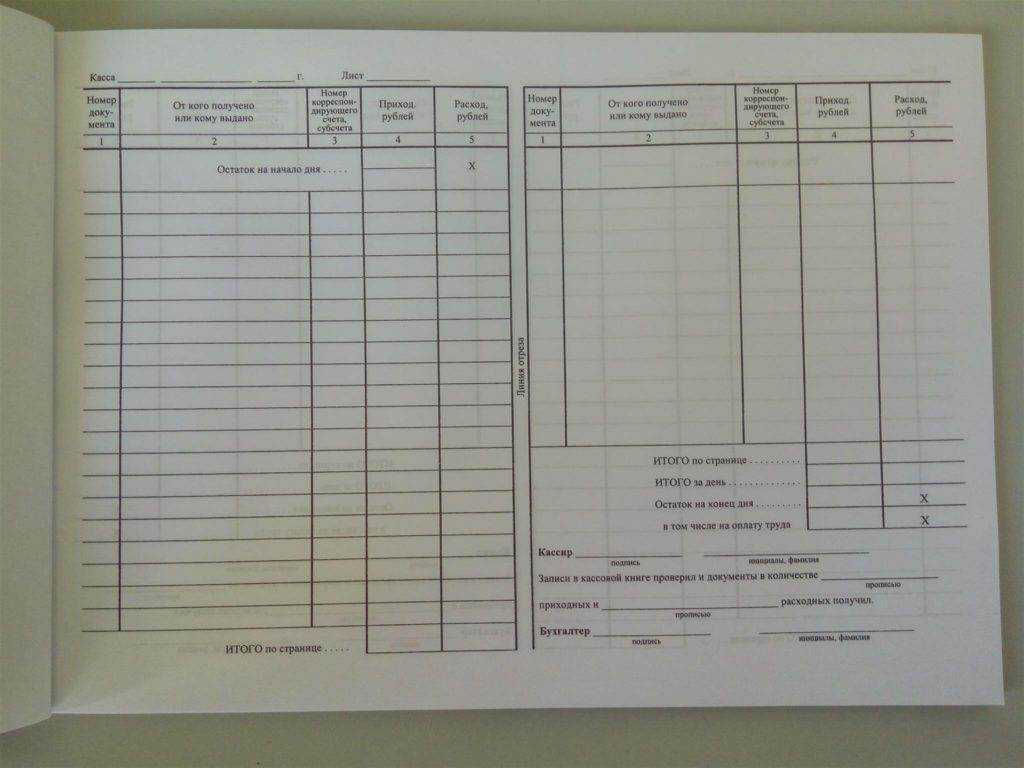

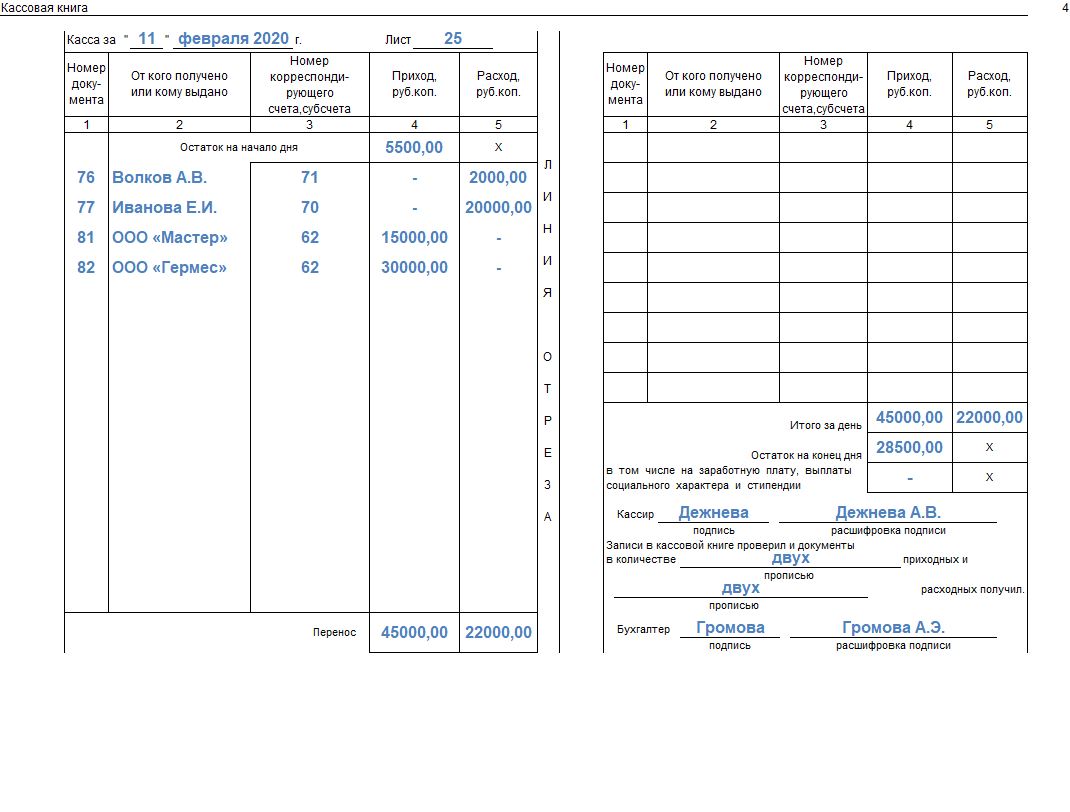

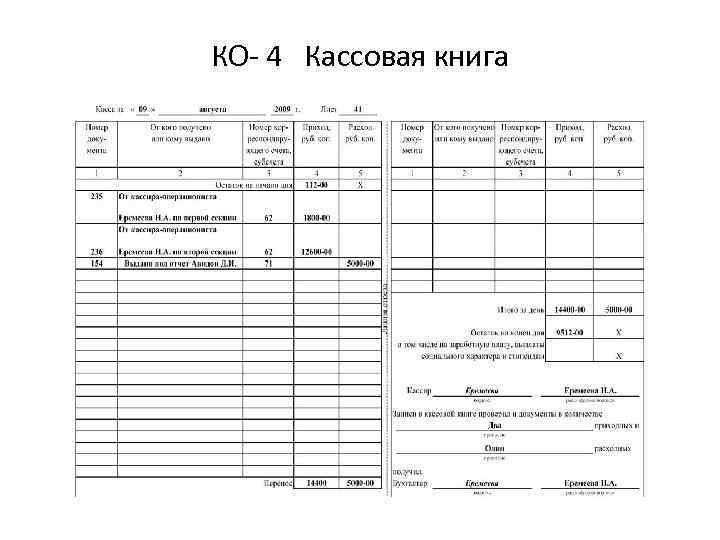

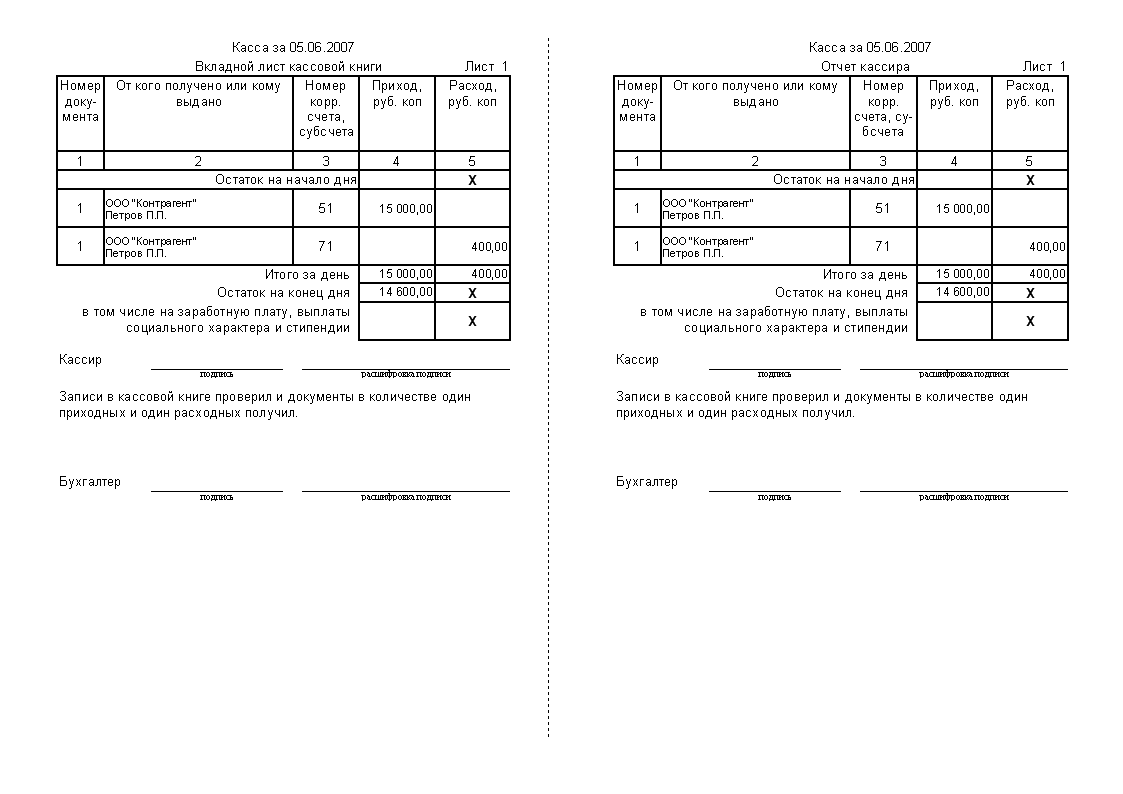

Журнал ордер номер 1 по к-ту счета 50 «Касса» заполняется на основе кассовых отчетов с приложенными к ним первичными документами – ПКО и РКО . Журнал ордер 1, скачать бланк (word) которого можно ниже – один из самых распространенных документов и необходим для контроля использования наличных денег. Кредитовое сальдо по счету формируют все выплаты из кассы, дебетовое – полученные средства. Итоговая строка информирует о суммах счетов, на которые были выданы деньги из кассы: в нашем примере на выплату зарплаты 108652 руб. (Д 70), подотчетных сумм 72000 руб. (Д71) и др. Зачастую в этом регистре для удобства выводят остаток денег на отчетную дату, сверяя впоследствии с данными отчета кассира.

|

Журнал-ордер №1 по кредиту сч. 50 «Касса» с 01.01.2016 по 31.01.2016 в дебет сч. |

||||||||

|

с-до на 01.01.2016 98300 |

||||||||

|

с-до на 01.02.2016 |

Дебетовое сальдо, т. е. приход по кассе фиксируют в ведомости по сч. 50 к ж/о 1. Журнал ордер 1 и ведомость 1,

образцы заполнения которых представлены в статье, систематизируют все операции по кассе компании за месяц.

|

Ведомость к ж/о № 1 по дебету сч. 50 |

|||||

|

Перв. док-т |

Проводка |

Сумма, руб. |

|||

|

Получена выручка за реализованные ОС |

|||||

|

Получена оплата за долгосрочные ценные бумаги |

|||||

|

Получены ДС на выплату з/платы |

|||||

|

Получена оплата за оказанные услуги |

|||||

|

Получена выручка за реализованную продукцию |

|||||

Журнал-ордер № 3

Журнал-ордер № 3

предназначен для учета операций,

отражаемых по кредиту счетов 55 «Специальные

счета в банках» (по субсчетам 55-1

«Аккредитивы»; 55-2 «Чековые книжки»;

55-3 «Депозитные счета» и др.), 57 «Переводы

в пути» и 58 «Финансовые вложения» (по

субсчетам 58-1 «Паи и акции», 58-2 «Долговые

ценные бумаги», 58-3 «Предоставленные

займы», 58-4 «Вклады по договору простого

товарищества» и др.), в этом журнале-ордере

осуществляется также аналитический

учет по счетам 55 «Специальные счета в

банках», 57 «Переводы в пути» и 58 «Финансовые

вложения».

Данные, необходимые

для аналитического учета по счету 55,

содержатся непосредственно в выписках

банка по этому счету.

Записи

операций в журнал-ордер по счету 55

производятся на основании выписок

банка

(соответствующих

документов) в разрезе корреспондирующих

счетов итогами

по

однородным

операциям.

Обороты по кредиту

счетов 55, 57 и 58, за исключением сумм,

отражаемых в корреспонденции с

дебетом счетов 50 «Касса», 51 «Расчетные

счета», 52 «Валютные счета», заносятся

в журнал-ордер № 3 по первичным документам.

Суммы, относимые в дебет счетов 50, 51, 52,

отражаются итогами за месяц на основе

соответствующих данных ведомостей №

1 и № 2.

Аналитический

учет на субсчете 55-1 «Аккредитивы»

ведется по каждому выставленному

организацией аккредитиву.

Аналитический

учет на субсчете 55-2 «Чековые книжки»

ведется по каждой полученной чековой

книжке.

Аналитический

учет на субсчете 55-3 «Депозитные счета»

ведется по каждому вкладу.

Основанием для

принятия к учету на счет 57 «Переводы в

пути» сумм (например, при сдаче выручки

от продажи) являются квитанции кредитной

организации, сберегательного банка,

почтового отделения, копии сопроводительных

ведомостей на сдачу выручки инкассаторам

и т.п.

Движение денежных

средств (переводов) в иностранной валюте

учитывается на счете 57 обособленно.

Аналитический

учет на счете 58 «Финансовые вложения»

ведется по видам финансовых вложений

и объектам, в которые осуществлены эти

вложения (организациям — продавцам

ценных бумаг; другим организациям,

участником которых является организация;

организациям-заемщикам

и т.п.). Построение аналитического учета

должно обеспечить возможность получения

данных о краткосрочных и долгосрочных

активах.

Компания должна оформлять операции с наличными деньгами по кассе первичными документами, в соответствии с Порядком ведения операций по кассе. Ранее для их учета и группировки применялись еще и специальные регистры – журналы-ордера №1, а также ведомость №1 к нему. В настоящее время данные документы используются в специализированных программах в качестве одного из видов отчета при выборке.

Журнал ордер 1 применялся ранее при одноименной форме учета. На основе ее построены в настоящее время программы по бухгалтерскому учету. В них все журналы ордера заполняются автоматически, после оформления первичной документации.

Только на малых предприятиях еще сохранилась данная форма учета, при которой суммы по первичным документам нужно разносить в специальных таблицах. Однако, и здесь достаточно редко сейчас можно встретить заполнение журнала ордера в ручную.

Главное его достоинство заключается в возможности группировать документы одновременно в хронологическом порядке и по счетам бухгалтерского учета, то есть по направлениям расходования средств. А построение ее по принципу шахматной ведомости, значение итога по столбцам равно общему итогу по строкам, предоставляет возможность дополнительно осуществлять контроль за правильностью разнесения документов в Главной книге.

Журнал

ордер № 1 и ведомость к нему в настоящее время не являются обязательными к заполнению. Их составляют в качестве одного из видов сводных отчетов для контроля и получения информации в разрезе использования наличных денег.

Кроме того, существуют разновидности этого регистра для предприятий разных отраслей. В строительстве оформляется – журнал-ордер 1с, в сбытовых и снабженческих фирмах — журнал-ордер 1сн.

Особенности заполнения

Поскольку производственные предприятия в плане финансовой отчетности во многом зависят от формы организации деятельности, необходимо учитывать следующие особенности ведения ордера №10:

- В некоторых случаях проводится учет не по одному цеху, производящему продукцию, а по группе производственных мощностей и дополняющих их вспомогательных цехов. В этом случае, документы из каждого поступают отдельно и переносятся из них таким же порядком. Если с главного производственного предприятия проводятся расходы по калькулируемым объектам, их вносят по тому же типу, в специально отведенные строки. Речь идет о счетах 23-25.

- Для расчетов себестоимости произведенной продукции, данные (промежуточные и окончательные, в том числе экономические составляющие) вносятся строго в отведенные таблицы. Найти их легко по заголовкам.

- Данные по экономическим составляющим вносятся в соответствующую по наименованию таблицу, с использованием данных по первому разделу.

- Некоторые строки для заполнения требуют данных из первичных документов, но большинство их находится в ведомостях №12 и 15.

- Конечная сумма показателя износа собственной продукции определяется выполнением расчетов по полученным данным со счетов №12, №15, ведомости №15, с учетов первичных документов.

- При проведении собственно расчета себестоимости продукции необходимо учесть не только использованные расходные материалы и предметы, издержки и производственные траты, но и их недостачи, отходы, остатки. Данные по недостачам (излишкам), которые были получены в результате производственных действий, прослеживаются в ведомости №14. Информация об отходах находится в первичных документах и подлежит пересчету. Остатки, которые были накоплены на производственных мощностях за подотчетный период, учитываются после проведения инвентаризации, а также используется текущий расчетный счет.

Важно!

При наличии на производстве полуфабрикатов собственного изготовления, которые в дальнейшем используются для изготовления собственной продукции, учитывается понятие «внутризаводского оборота», и вносится суммой проводок счетов № 21, 40, учитывая данные счета №20 по основному производству. Для больших производственных комплексов работать с бумажными образцами формы №10 достаточно сложно

Приходится учитывать множество данных, работать со сложными формулами для заполнения граф по первичным источникам. Намного проще и эффективнее использовать электронный вариант бухгалтерского учета, используя бухгалтерию 1С. По его разработкам вводить необходимо только первичные документы. После введения бухгалтерских проводок бухгалтерия формирует записи в журналах автоматически, как и вносит готовые записи в Главную книгу

Для больших производственных комплексов работать с бумажными образцами формы №10 достаточно сложно. Приходится учитывать множество данных, работать со сложными формулами для заполнения граф по первичным источникам. Намного проще и эффективнее использовать электронный вариант бухгалтерского учета, используя бухгалтерию 1С. По его разработкам вводить необходимо только первичные документы. После введения бухгалтерских проводок бухгалтерия формирует записи в журналах автоматически, как и вносит готовые записи в Главную книгу.

Деятельность ни одного предприятия нельзя представить без финансовых операций. Учет таких операций бухгалтер должен вести в специальном журнале-ордере

.

Журналом-ордером называется учетная таблица, которая построенная по шахматной форме: счета кредита размещены по вертикали, а счета дебита – по горизонтали.

Это позволяет одной записью учитывать как счет дебита, так и счет кредита.

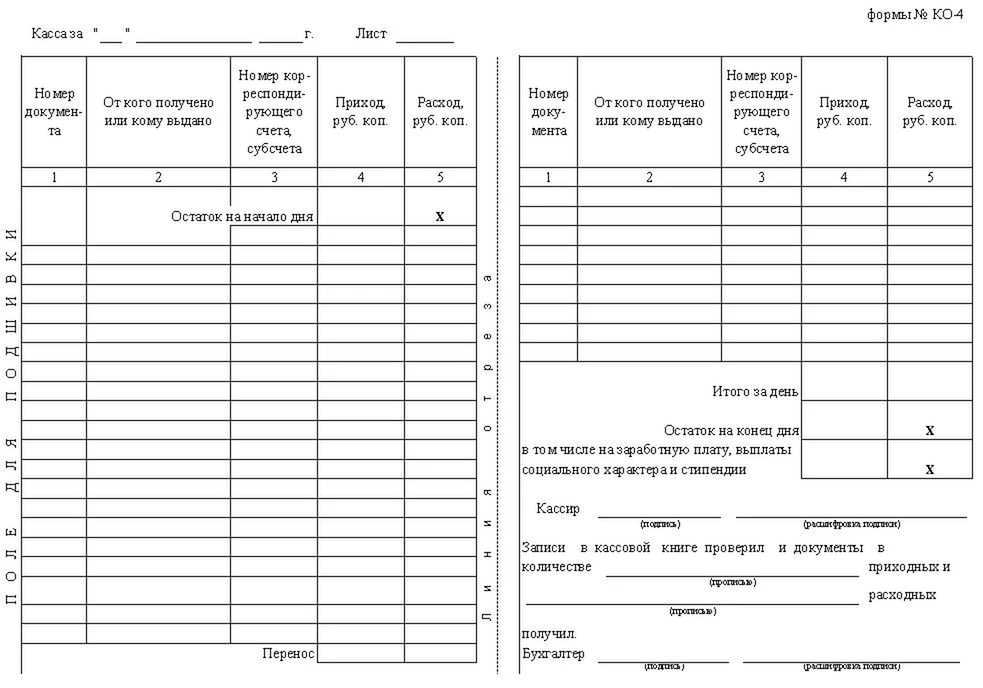

Заполнение журнала кассира-операциониста (форма КМ-4)

Так как же заполняется форма КМ-4?

- Информация о дате (смене). Здесь заполняется 1 графа, где указывается день, месяц и год отчета – эти данные фиксируются в журнале кассира-операциониста. Случается и такое, что имеется много отчетов за 1 дату, тогда они фиксируются в разной строке с единой датой.

- Номер отдела (подразделения). 2 графа, где фиксируется номер отдела. На этот отдел были пробиты чеки за смену. Если прибор кассира не имеет функции пробития, то данные не заполняются.

- Фамилия, имя, отчество кассира. В третьей графе указывается ФИО, являющегося ответственным за осуществление операций на кассе.

- Номер главного счетчика в завершении смены. 4 графа фиксируется номер Z-отчета.

- Номер счетчика, который регистрирует объем переводов данных по счетчику. 5 графа — здесь данные берутся из 4 графы.

- Данные суммы финансовых счетчиков в начале смены. 6 графа указывает накапливающийся налог на старт смены, где учитываются все суммы, со старта работы аппарата. Если регистрируется другой аппарат в налоговой организации, то должно осуществляться пробитие на сумму 1 рубль 11 копеек.

- Заверяется подписью кассира или управляющего в журнале. Седьмая и восьмая графа – проставление подписей этих людей. Человек, занимающий две должности, одновременно ставит свои подписи в обе графы.

- Данные суммы финансовых счетчиков по окончанию смены. Здесь в 9 графе указываются те самые данные, прописанные в предыдущем предложении. К этой цифре из 6 графы добавляется выручка за данную смену. Происходит списывание накоплений с данных Z-отчета.

- Количество денег выручки. Десятая графа включает в себя данные о прибыли за смену. Здесь суммируются данные из 11, 12 и 15 графы.

- Сдача наличными. 11 графа фиксирует выручку наличными.

- Оплата по документам. 12 графа фиксирует объем выплат по безналичному расчету в журнале КМ-4. При отсутствии данной функции у аппарата, не заполняется графа. В 13 графе фиксируется количество безналичных платежей.

- Общий объем сдачи. В 14 графе фиксируется количество финансов наличных и безналичных платежей, за вычетом возвратов.

- Суммарное количество возвратов. В 15 графе фиксируется данная характеристика за смену.

- Заверение кассиром. В 16 графе оставляет свою роспись ответственный за кассу.

Журналы-ордера

Журнал-ордер – таблица, выстроенная по шахматной схеме. Обеспечивает фиксацию операции одновременно на двух счетах: дебет и кредит. Для учета и на КТ, и на ДТ нужно вести всего одну запись. Записи заносятся на основе сведений из первички или отчетов. Все отчеты и первичная документация должны быть тщательно проверена. На бумагах, записанных в журналы, прописывается эта информация: дата записи, номер строки в журнале, где находится запись.

Журналы-ордера выстроены по значению КТ. Регистрация оборотов по КТ выполняется в корреспонденции со счетами ДТ. В бумагах фиксируются операции по КТ.

Сотрудники должны рассчитывать промежуточные результаты. Делать это нужно на протяжении всего месяца по декадам или рабочим неделям. Когда завершился этап внесения записей за месяц, нужно определить итоги за этот отчетный период. По некоторым счетам ведутся записи и в журнале-ордере, и в ведомости. Итоги из этих документов нужно сравнивать между собой.

После того как все подсчеты и проверки выполнены, журнал-ордер должен быть подписан. Подпись ставится сотрудником, который составлял документ. Свою подпись ставит главбух.

Ежемесячные результаты журнала вписываются в Главную книгу. Об этом нужно проставить отметку в журнале-ордере.

Если в регистрах были найдены ошибки, нужно их исправить. Делать это нужно в соответствии с такими правилами:

- Недочет обнаружен до выставления итогов: ошибка вычеркивается, верное значение вписывается над помаркой.

- Недочет обнаружен после выставления итогов: исправление выполняется после строки с результатами.

- Если итоги уже занесены в Главную книгу, в журналы не вносятся в исправления. Все уточнения нужно внести в бухгалтерскую справку. Сведения из нее фиксируются в Главной книге. Эти данные должны быть обособлены.

Правильное построение журналов-ордеров нужно для контроля над правильностью записей бухучета. Эти документы нужно переплетать, а также нумеровать. Хранить их требуется отдельно от первички. Если документов совсем мало, можно подшить их в одну папку.

Преимущества и недостатки

К главным и несомненным преимуществам журнально-ордерной системы для учета относят следующие:

- возможность совмещения синтетического, а также аналитического учетов в единое целое; это означает, что счета в аналитическом учете объединяются со счетами в синтетическом, тем самым исключается необходимость в применении различных промежуточных регистров;

- уменьшение количества и объемов записей, то есть учетные регистры и Главная книга строятся максимально рационально с применением объединения синтетического и аналитического учетов в едином регистре, что ускоряет документооборот;

- регистры подчиняются определенным требованиям, предъявляемых к отчетностям, а также контролю и анализу; из этого следует, что накапливаемая информация в разрезах, которые необходимы для ведения отчетностей, исключает выборку сведений в последние дни отчетного периода;

- предусмотрена возможность для широкого внедрения в работу вычислительных машин;

- более эффективно распределяются обязанности между ответственными за это сотрудниками;

- следование определенному графику работы;

- повышение эффективности и техники, используемой для составления отчета.

Важно учитывать, что журнально-ордерная система не располагает перспективами для дальнейшего своего развития, поскольку она подразумевает использование ручного труда сотрудников. Недостатками журнально-ордерной системы является возможные затруднения в ходе построения определенных учетных регистров, которые ориентируются на исключительно ручное внесение информации и тем самым затрудняют механизацию учета

Кроме того, некоторые регистры не связаны между собой

Недостатками журнально-ордерной системы является возможные затруднения в ходе построения определенных учетных регистров, которые ориентируются на исключительно ручное внесение информации и тем самым затрудняют механизацию учета. Кроме того, некоторые регистры не связаны между собой.

Как происходит составление журналов-ордеров и главной книги, можно узнать из данной статьи.

Деятельность ни одного предприятия нельзя представить без финансовых операций. Учет таких операций бухгалтер должен вести в специальном журнале-ордере

.

Журналом-ордером называется учетная таблица, которая построенная по шахматной форме: счета кредита размещены по вертикали, а счета дебита – по горизонтали.

Это позволяет одной записью учитывать как счет дебита, так и счет кредита.

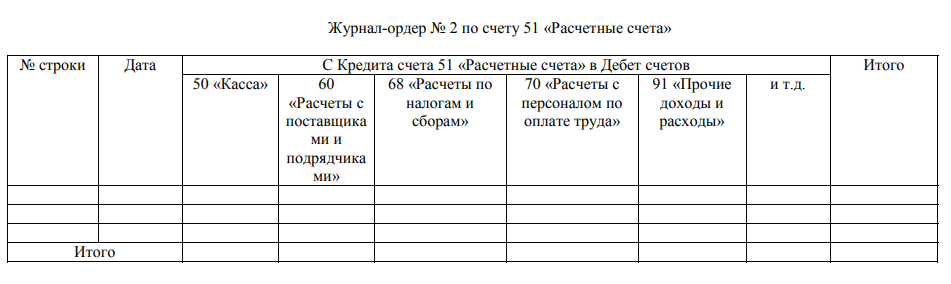

Журнал-ордер № 2

Журнал-ордер № 2

и ведомость № 2 предназначены для учета

операций, отражаемых на счетах 51

«Расчетные счета», 52 «Валютные счета».

Записи в этот журнал-ордер и ведомость

производятся на основании выписок банка

по расчетному (валютному) счету и

приложенных к ним документов по

корреспондирующим счетам итогами по

одной или нескольким выпискам банка.

Когда записи делаются итогами по

нескольким выпискам, в графе «Дата»

должны быть приведены начальная и

конечная даты этих выписок.

Суммы для отражения

в журнале-ордере и ведомости необходимых

итогов группируются путем подсчета

соответствующих данных в выписках или

приложенных к ним документах согласно

приведенным в них бухгалтерским

корреспонденциям. Корреспонденция

счетов указывается как в банковских

выписках, так и на документах.

Остаток средств

на расчетных (валютных) счетах в банке

приводится в ведомости только на начало

и конец месяца. Для оперативных целей

на протяжении месяца используются

данные об остатках средств, показанные

в выписках банка.

Ключевые моменты

Журнально-ордерная система ведения БУ предусматривает подтверждение всех хозяйственных операций соответствующим документом — бланком первичной документации. Первичка в свою очередь должна быть зарегистрирована в особом журнале. Причем записи вносятся в хронологическом порядке.

Все операции группируются по счетам бухгалтерского учета. То есть при отражении корреспонденции с одним бухсчетом используют отдельный журнал-ордер (ЖО), при формировании записи по другому счету запись отражается уже в другом журнале учета. Отметим, что одна и та же запись может и должна быть отражена сразу в двух журналах: в одном — по дебетуемому счету, а в другом — по кредитуемому. Данный способ отражает метод двойной записи в бухучете.

Итоговые данные ЖО по итогам отчетного периода переносятся в ключевой регистр — главную книгу. Напомним, что на основе данных главной книги по окончанию финансового года формируется бухгалтерский баланс. Следовательно, от полноты и правильности регистрации информации в Журнал ордер зависит достоверность бухгалтерской финансовой отчетности.

Теперь рассмотрим каждый ЖО подробнее, приведем примерные бланки и образцы заполнения.

Нижеприведенные бланки является примерными! В соответствии с нормами закона «О бухучете» № 402-ФЗ , каждый экономический субъект вправе самостоятельно разработать и утвердить свои бланки первичной и учетной документации. Также компания не обязана вести все ЖО, если операции для их заполнения отсутствуют. Позицию компании в данном вопросе обоснуйте в учетной политике. собственные бланки утвердите отдельным приказом или приложением к учетной политике фирмы.

Правила заполнения

Для каждого журнала действуют свои особенности заполнения. Рассмотрим основные правила заполнения подробнее.

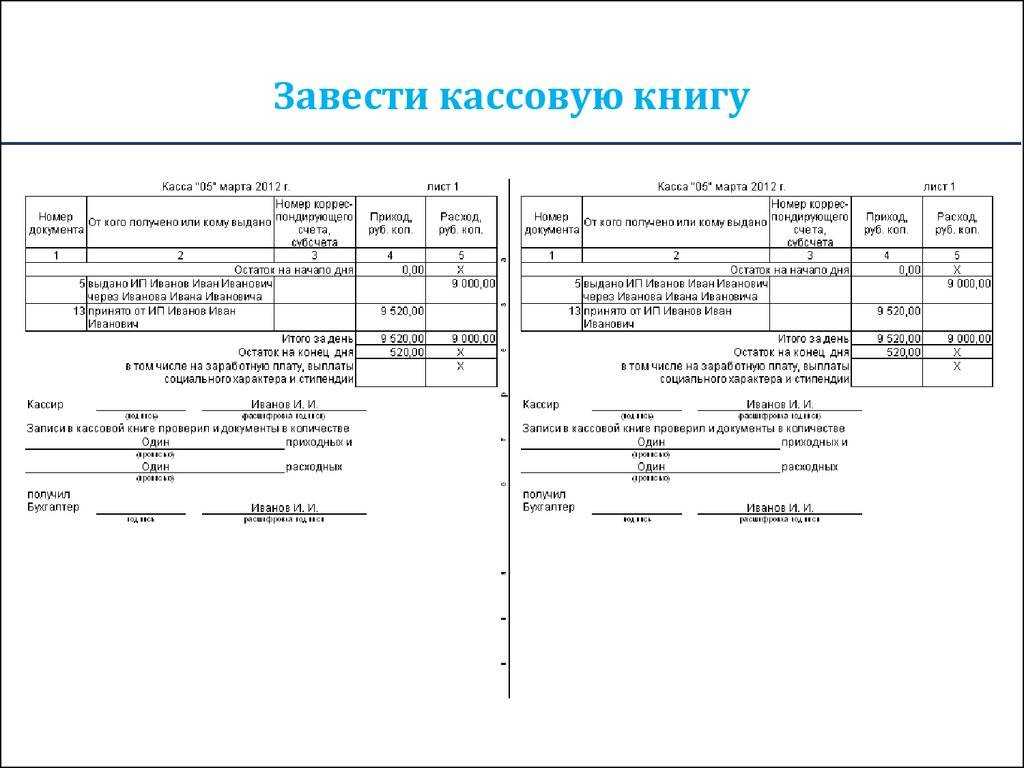

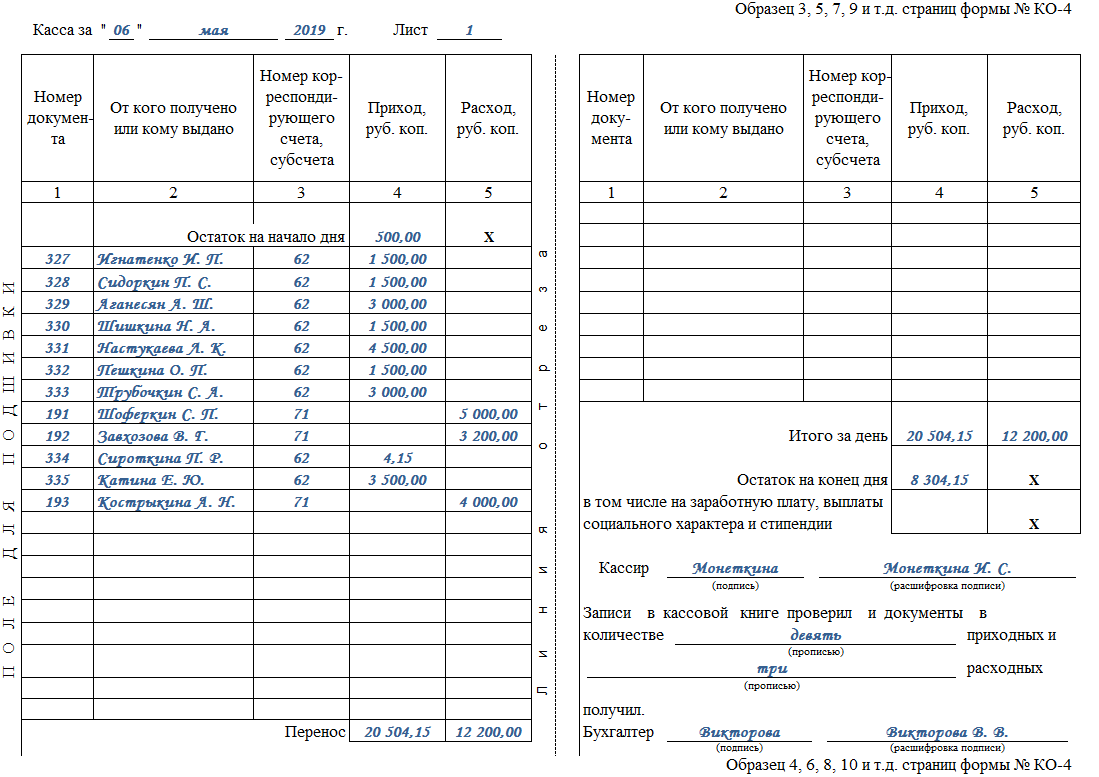

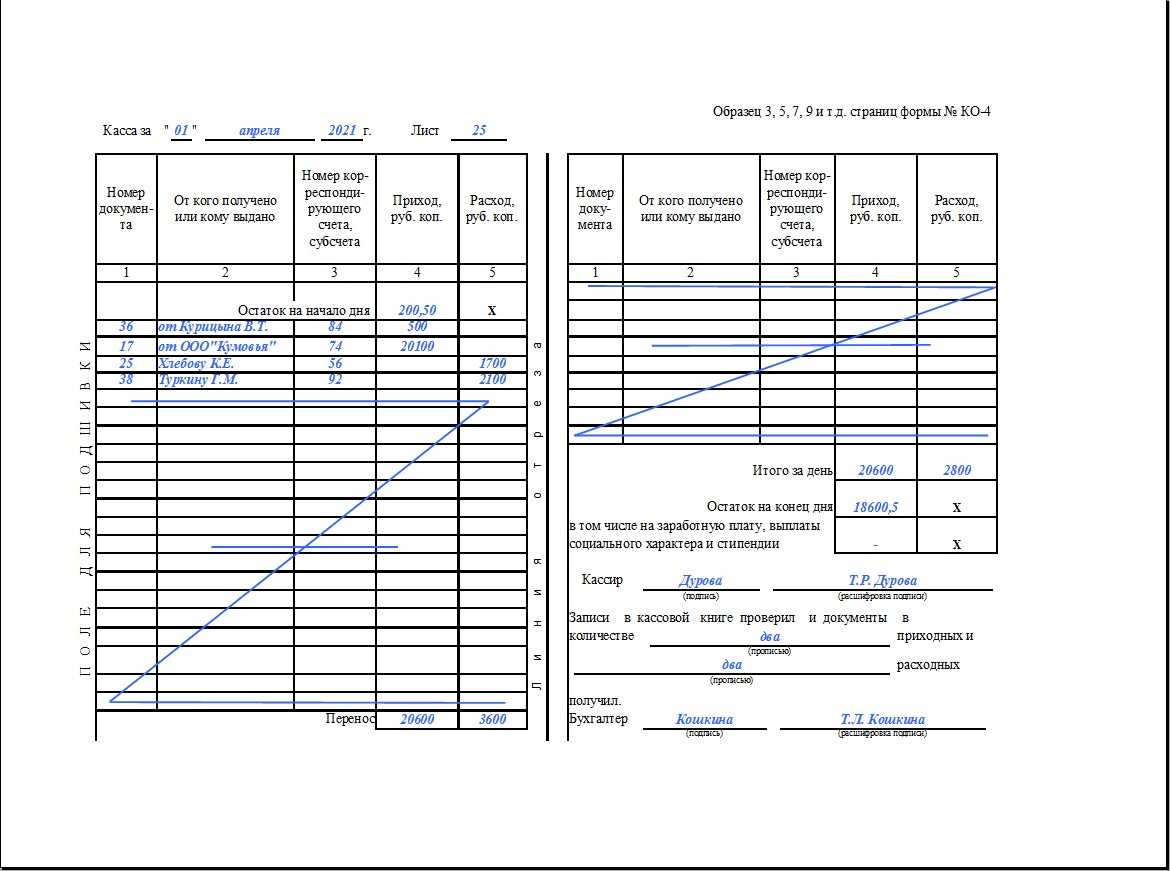

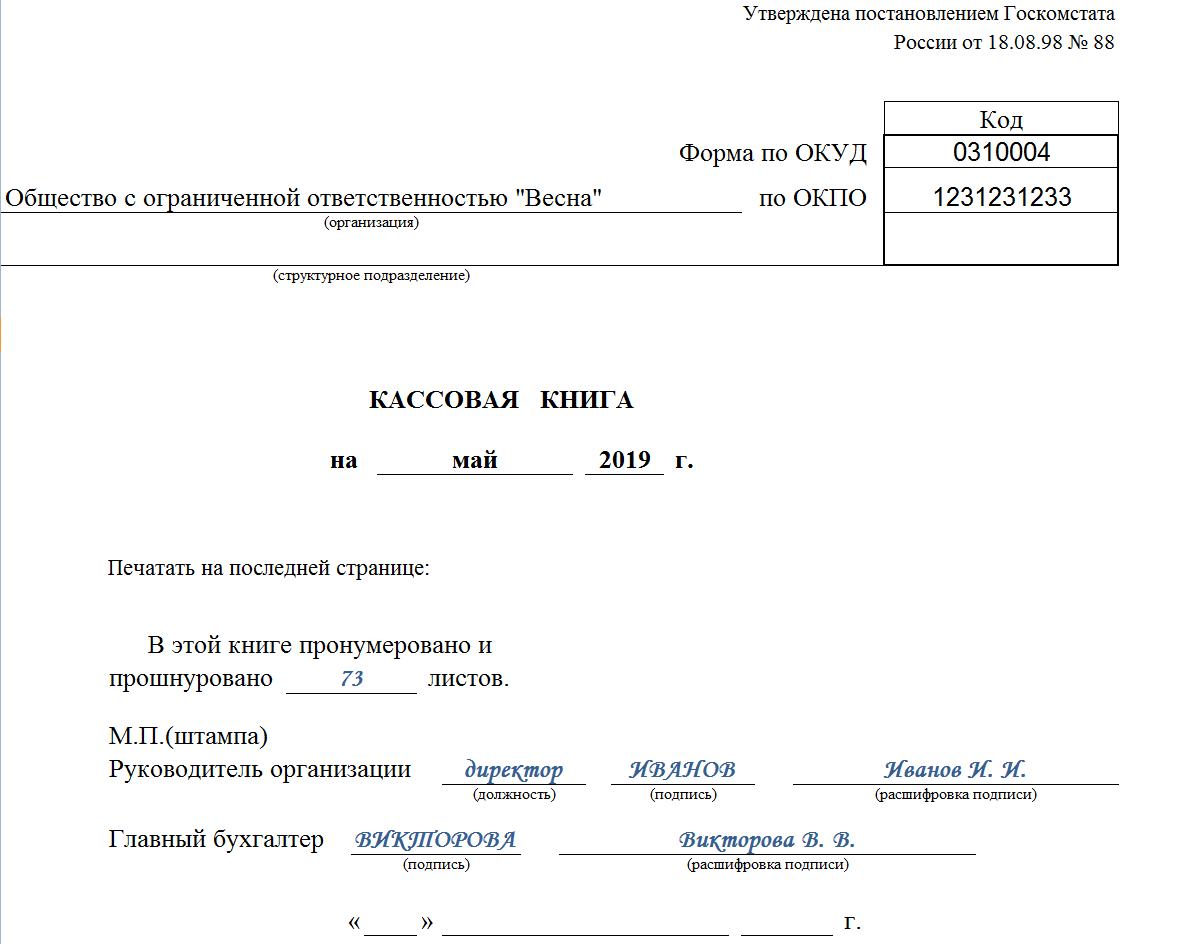

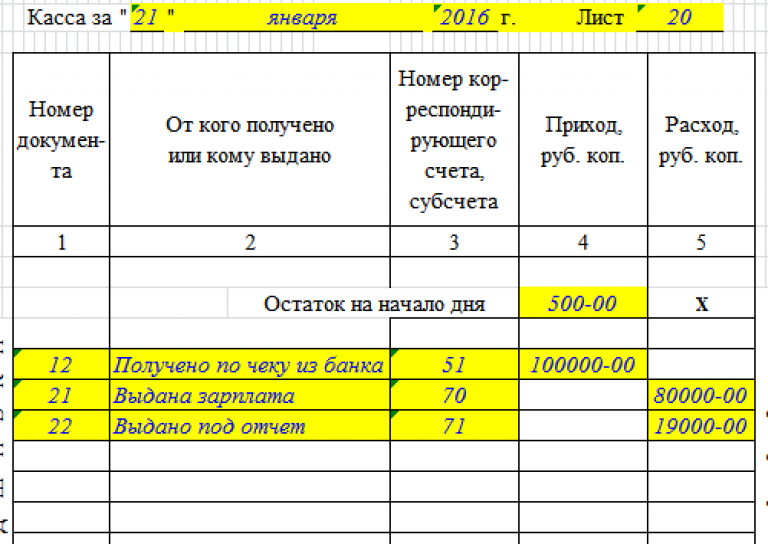

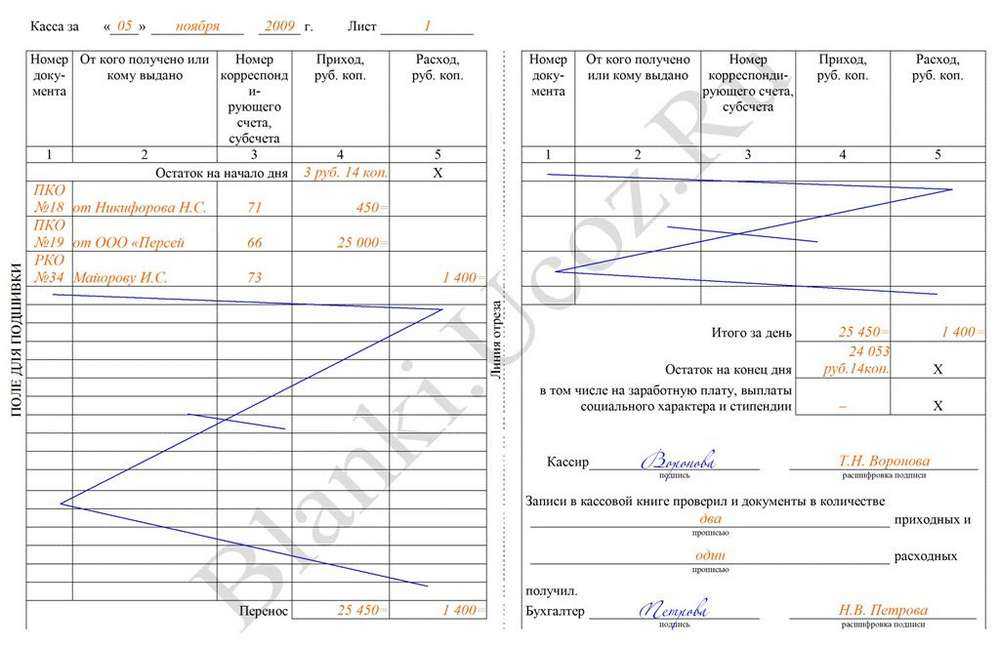

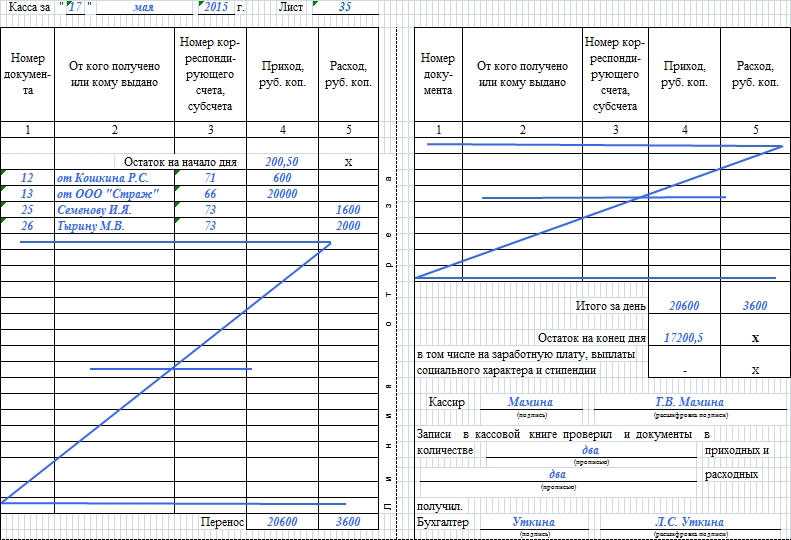

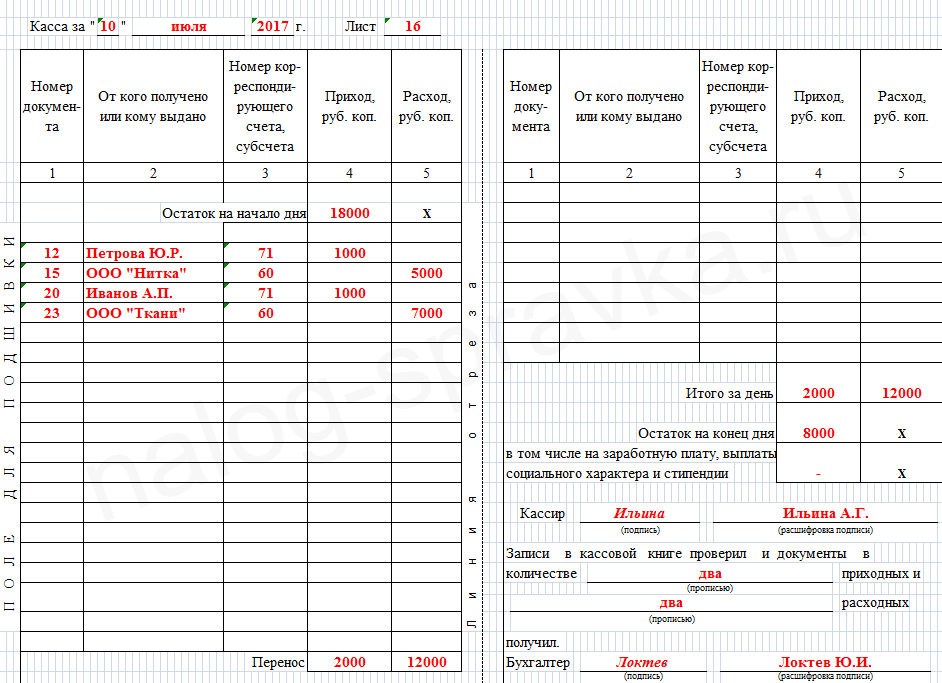

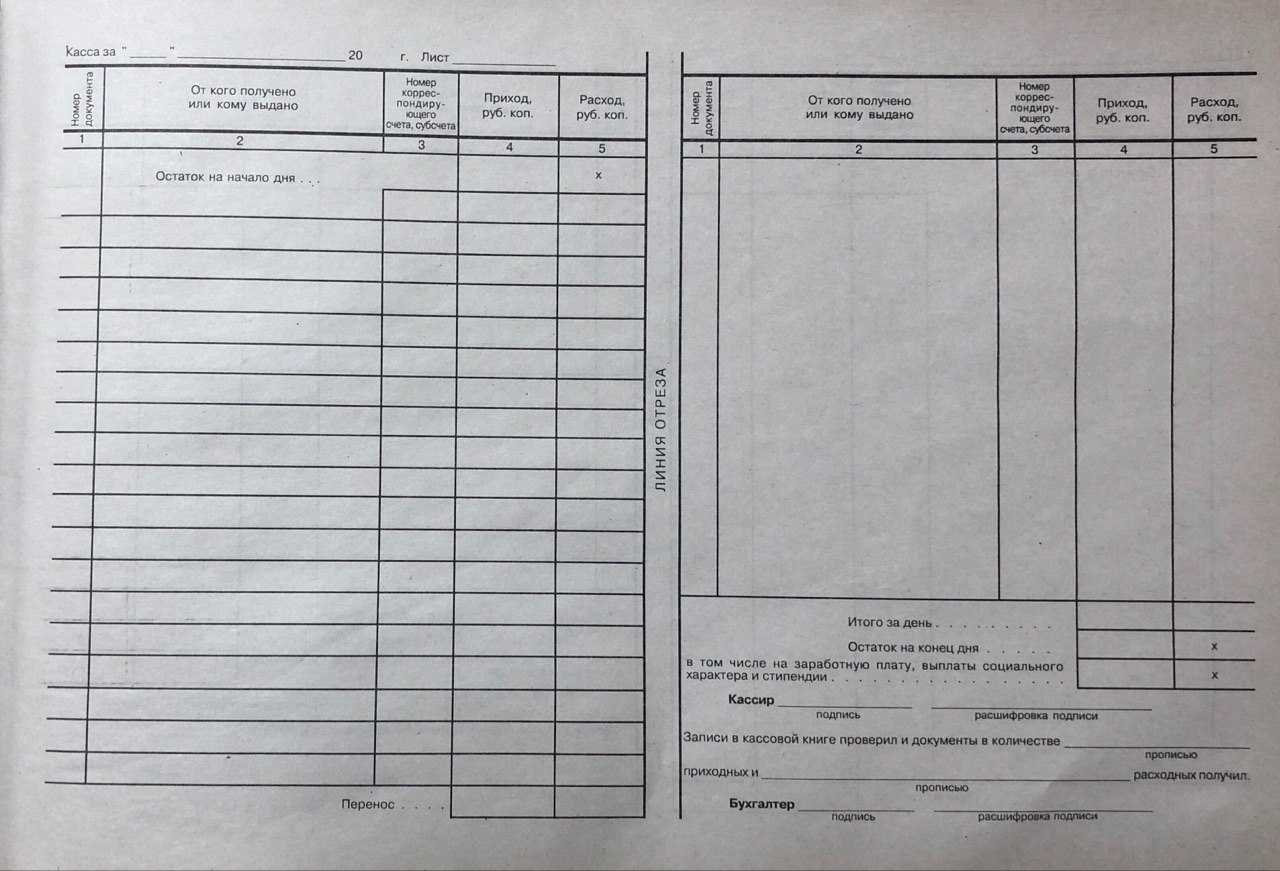

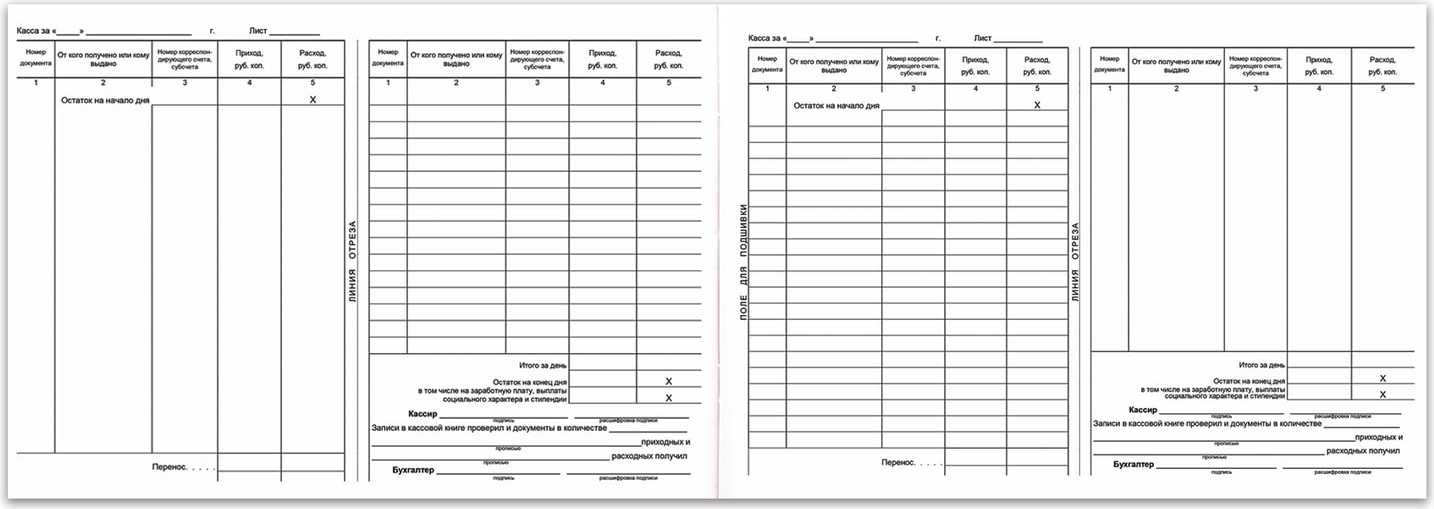

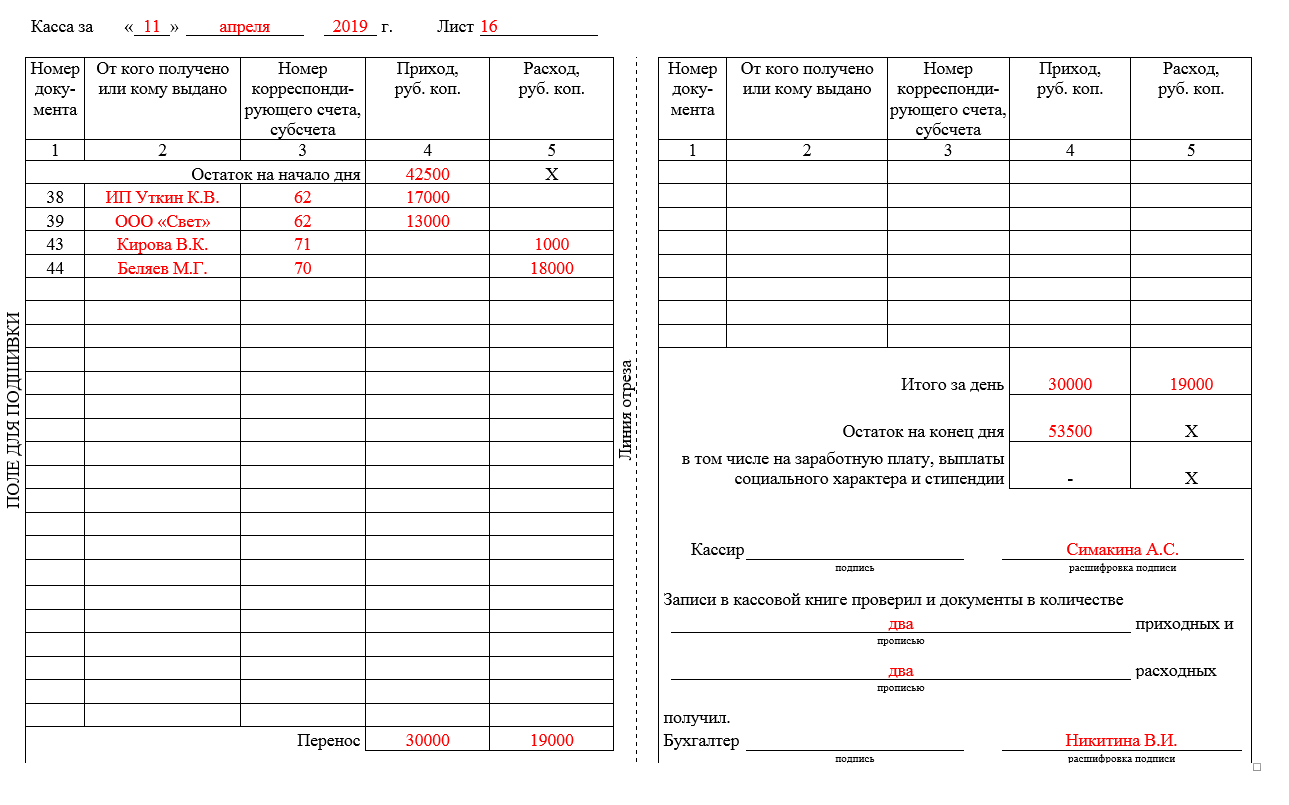

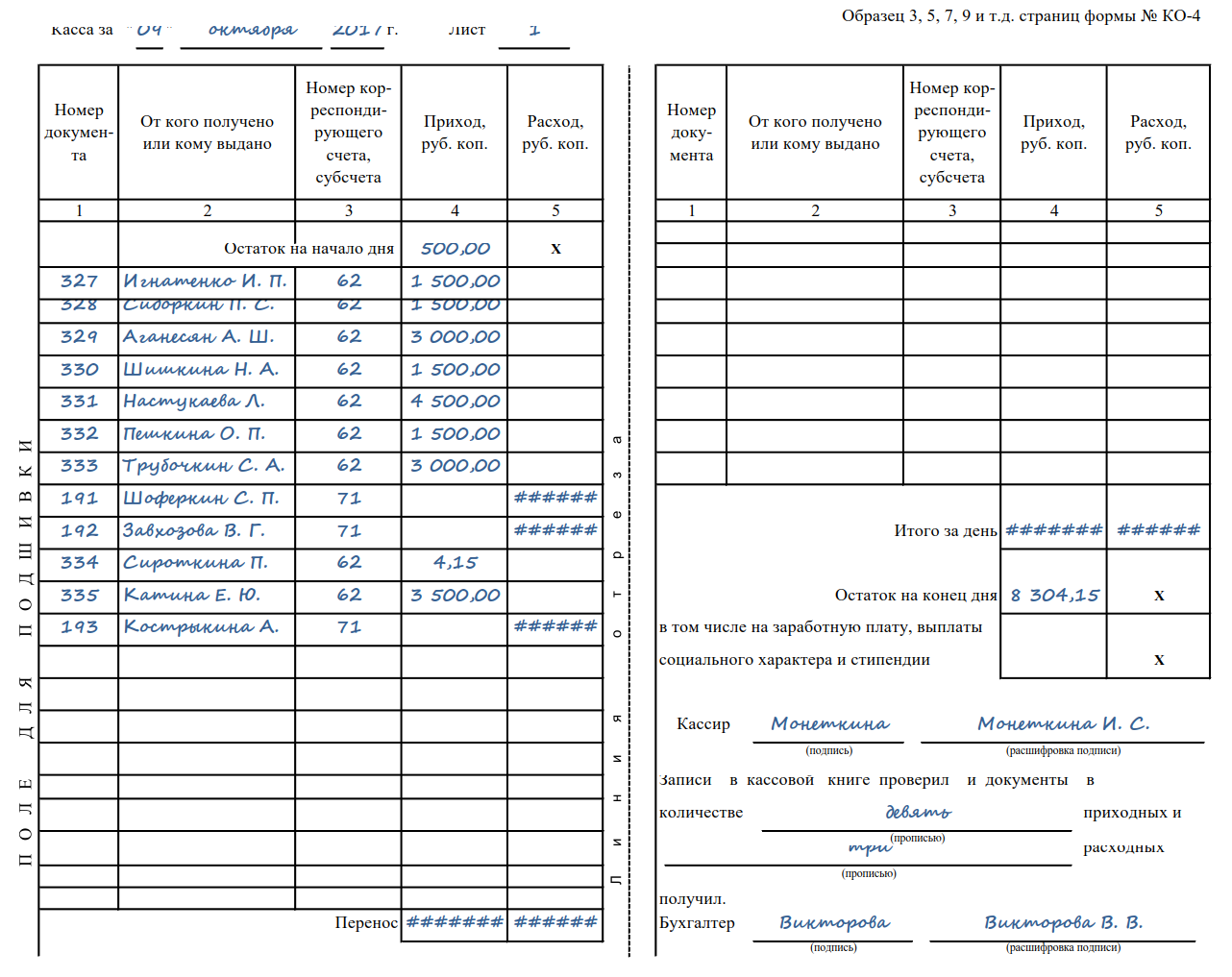

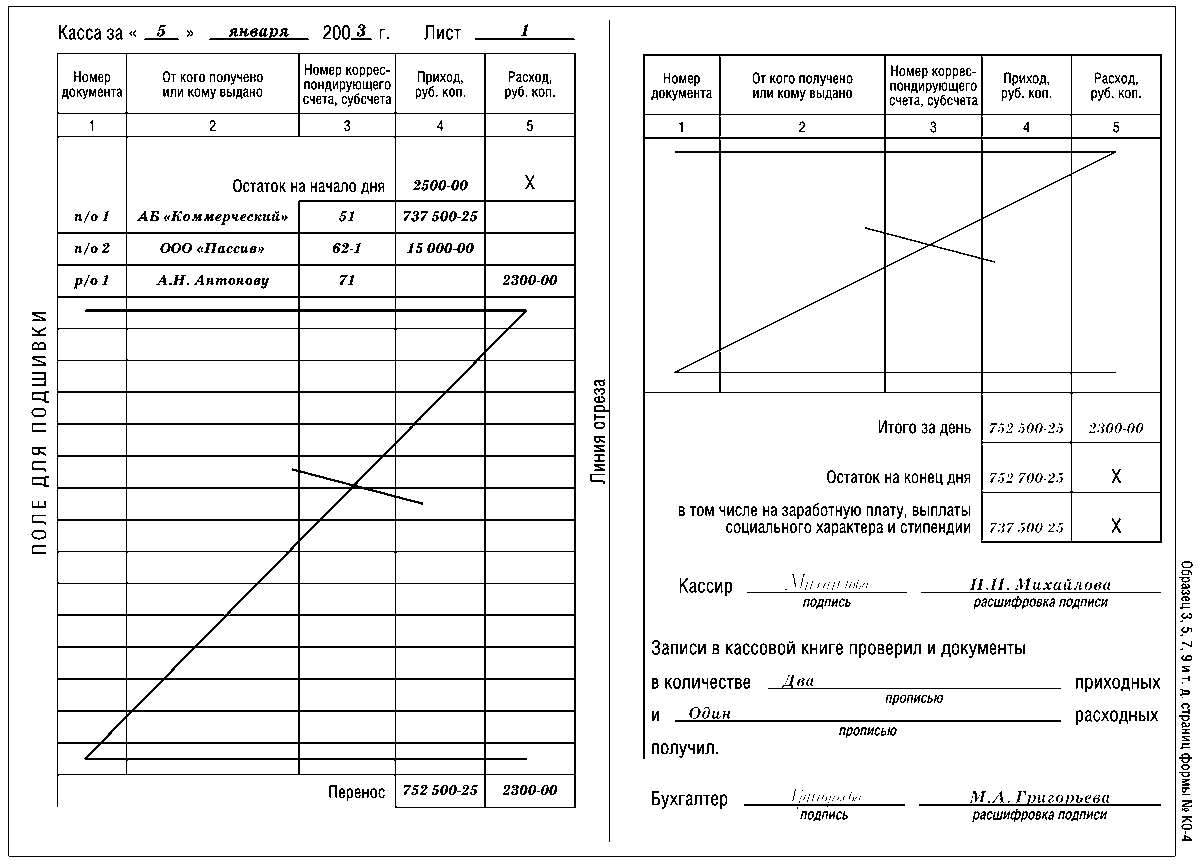

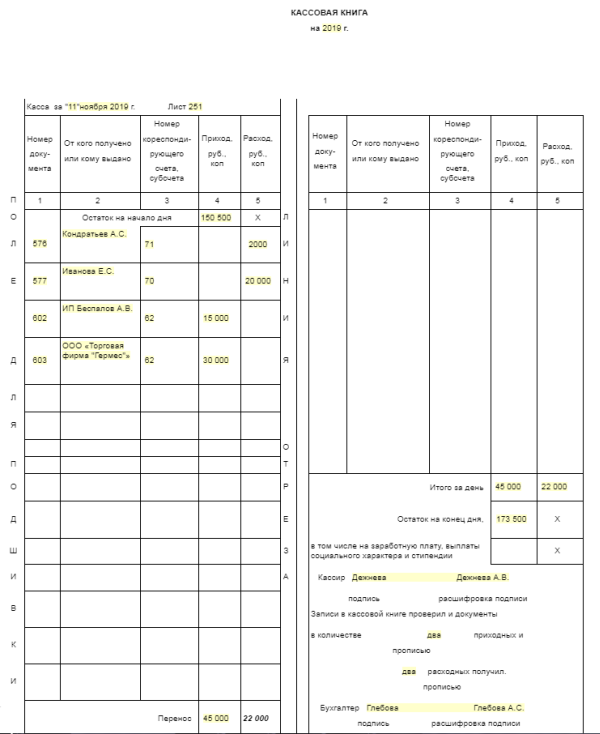

Журнал регистрации приходных и расходных кассовых ордеров (ЖО №1)

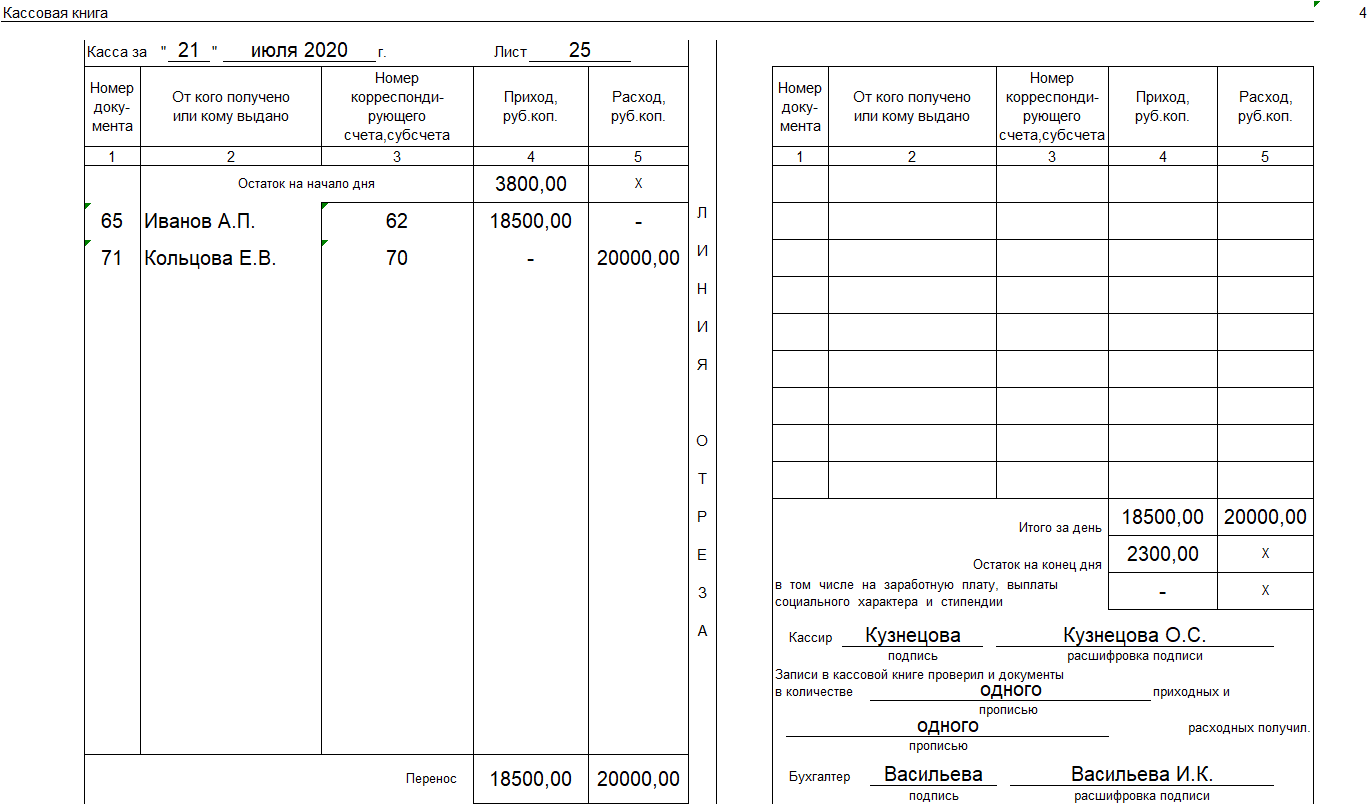

Делаем записи на основании отчета кассира, подтвержденного соответствующими документами ( и ) по итогам рабочего дня. Если движения по кассе незначительные, допускается вносить записи в регистр за 3-5 дней, по нескольким отчетам одновременно. Тогда в поле «Дата» указываем период, за который делаем записи. Например, 3-6 или 20-23.

Журнал-ордер 2

Записи осуществляются на основании банковских выписок и прочих подтверждающих документов (чеков, отчетов о состоянии лицевого счета). Допускается внесение одной записи по нескольким банковским выпискам. В таком случае, в поле «дата» обязательно указываем начальную и конечную дату выписок.

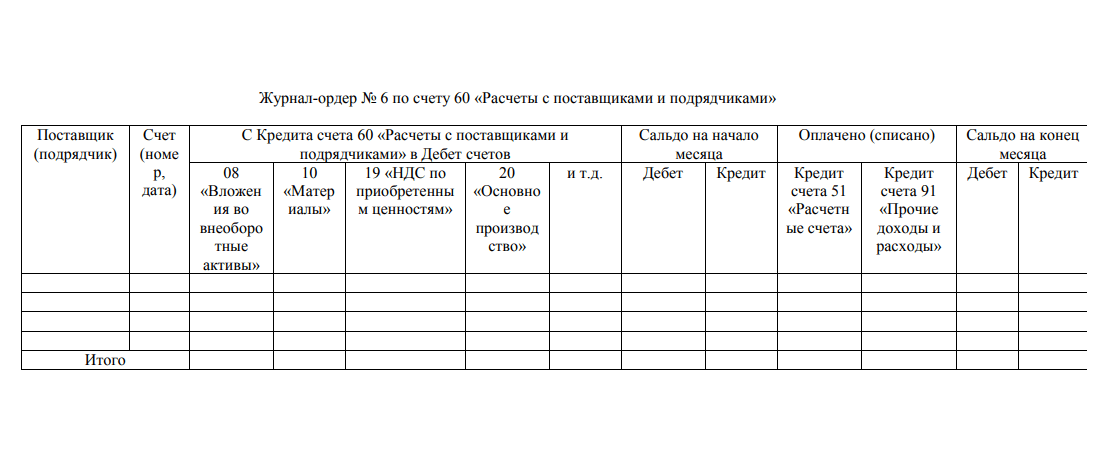

Журнал-ордер 6

Заполняем регистр на основании документов, подтверждающих расчеты с поставщиками и подрядчиками. Объединение записей не допускается. Итоговые остатки предыдущего периода переносятся в следующий регистр, в поле «Сальдо на начало месяца».

Журнал-ордер 7

Регистрируем расчеты с подотчетными лицами. По каждому авансовому отчету делаем отдельные записи. Не допускается объединение или группировка строк.

Журнал-ордер 13

Делаем записи о расходах на собственное производство, в разрезе каждой хозяйственной операции (амортизация, заработная плата производственного персонала, материалы, расходы будущих периодов и прочее).

При использовании автоматизированных бухгалтерских программ данные в журналах-ордерах заполняются автоматически. Причем записи формируются по каждой хозяйственной операции в отдельности.

Обновлено: 25.11.2023

103583

Что представляют собой документы журнально-ордерной формы учета

Журнал-ордер представляет собой свободный лист, отличающийся большим форматом. При этом предполагается потребность в указании значительного количества реквизитов. Открывается документация на месяц, на синтетические счета (по крайней мере, один). В обязательном порядке предусматривается постоянный номер для каждого файла.

Бланк может заполняться каждый день с первичной документации, со вспомогательных ведомостей, представляющих собой основу для группировки первичной документации. Во втором случае предполагается запись результатов ведомостей, причем предполагается наличие только кредитовых записей интересующих синтетических счетов. Продуманная структура позволяет избежать повтора оборотов относительно корреспондирующих счетов. Месячные данные показывают общую информацию относительно кредитового оборота и суммы дебетовых оборотов.

Журнал-ордер включает в себя официальные сведения относительно хозяйственных операций, информация о которых должна записываться на основе проведения мероприятий и оформления документации. По данной причине систематическое внесение всех материалов относительно процедур служит основой для ведения хронологии предпринимательской деятельности.

В обязательном порядке нужно не только правильно заполнить бланк, но и сверить журнал-ордер с дебетируемыми счетами. Проверенные итоги записываются в Главную книгу.

Какой приказ положен в основу

В пункте 19 Положения, который регулирует ведение бухгалтерского учета, а также предоставление бухгалтерских отчетностей в Российской Федерации, сказано, что все формы для учетных регистров утверждаются Министерством финансов. Данное положение является частью Приказа №34н , вступившего в силу 29 июля 1998 года.

В пункте 19 Положения, который регулирует ведение бухгалтерского учета, а также предоставление бухгалтерских отчетностей в Российской Федерации, сказано, что все формы для учетных регистров утверждаются Министерством финансов. Данное положение является частью Приказа №34н , вступившего в силу 29 июля 1998 года.

Письмо №59 было выпущено 24 июля 1992 года. В нем содержатся рекомендации по ведению журнально-ордерного учета, которая по праву считается наиболее распространенной в России. Кроме того, она была реализована во многих бухгалтерских программах.

К признакам журнально-ордерной системы относятся такие принципы, как:

- журналы-ордеры заполняются строго в том порядке, в котором была произведена регистрация операций в кредитном счете, а в корреспонденции учитываются дебетуемые счета;

- синтетический и аналитический учет бухгалтерам необходимо совмещать в едином регистре;

- любую хозяйственную операцию отражают в бухучете по показателям, необходимым для осуществления контроля, а также ведения отчетов;

- финансово и методологически связанные счета должны быть объедены в один журнал-ордер;

- часто применят ежемесячный журнал-ордер.

Правила заполнения

Для каждого журнала действуют свои особенности заполнения. Рассмотрим основные правила заполнения подробнее.

Журнал регистрации приходных и расходных кассовых ордеров (ЖО №1)

Делаем записи на основании отчета кассира, подтвержденного соответствующими документами ( и ) по итогам рабочего дня. Если движения по кассе незначительные, допускается вносить записи в регистр за 3-5 дней, по нескольким отчетам одновременно. Тогда в поле «Дата» указываем период, за который делаем записи. Например, 3-6 или 20-23.

Журнал-ордер 2

Записи осуществляются на основании банковских выписок и прочих подтверждающих документов (чеков, отчетов о состоянии лицевого счета). Допускается внесение одной записи по нескольким банковским выпискам. В таком случае, в поле «дата» обязательно указываем начальную и конечную дату выписок.

Журнал-ордер 6

Заполняем регистр на основании документов, подтверждающих расчеты с поставщиками и подрядчиками. Объединение записей не допускается. Итоговые остатки предыдущего периода переносятся в следующий регистр, в поле «Сальдо на начало месяца».

Журнал-ордер 7

Регистрируем расчеты с подотчетными лицами. По каждому авансовому отчету делаем отдельные записи. Не допускается объединение или группировка строк.

Журнал-ордер 13

Делаем записи о расходах на собственное производство, в разрезе каждой хозяйственной операции (амортизация, заработная плата производственного персонала, материалы, расходы будущих периодов и прочее).

При использовании автоматизированных бухгалтерских программ данные в журналах-ордерах заполняются автоматически. Причем записи формируются по каждой хозяйственной операции в отдельности.

ЖО отвечает в бухгалтерском учете за систематизацию первичной документации. При помощи журнально-ордерной системы ведения учета фиксируются хозяйственные операции, которые ежемесячно выполняет каждая организация.

ЖО заполняются на унифицированных формах (код по ОКУД № 0504071), утвержденных Минфином посредством Приказов № 123н от 23.09.2005 и № 25н от 10.02.2006. Однако при необходимости учреждение может воспользоваться самостоятельно разработанными бланками ЖО, предварительно утвердив их приказом и закрепив в учетной политике.

Каждая форма ЖО используется для отражения той или иной операции по кредиту, затем все произведенные операции объединяются в едином регистре синтетических счетов с выделением итогов по каждому отдельному счету.

Кредитовые ЖО состоят из двух разделов:

- основной — для записей по КТ;

- дополнительный (ведомость) — для ведения аналитического учета.

Оборот по ДТ вносится в специальные ЖО вместе с корреспондирующимися счетами по КТ, что обеспечивает выполнение принципа двойной записи в бухучете. Сальдо на начало и конец периода из ЖО по каждому счету переносятся в главную книгу организации.

Каждое учреждение вправе выбрать тот тип формы, при помощи которой будет вестись бухучет:

- журнально-ордерная;

- мемориально-ордерная.

Однако применение журнально-ордерной формы ведет к упрощению работы бухгалтерии, так как ее основным принципом является систематизация бухгалтерских данных и автоматизация составления периодической и итоговой отчетности.

Журнал ордер 1

Журнал ордер номер 1 по к-ту счета 50 «Касса» заполняется на основе кассовых отчетов с приложенными к ним первичными документами – ПКО и РКО. Журнал ордер 1, скачать бланк (word) которого можно ниже – один из самых распространенных документов и необходим для контроля использования наличных денег. Кредитовое сальдо по счету формируют все выплаты из кассы, дебетовое – полученные средства. Итоговая строка информирует о суммах счетов, на которые были выданы деньги из кассы: в нашем примере на выплату зарплаты 108652 руб. (Д 70), подотчетных сумм 72000 руб. (Д71) и др. Зачастую в этом регистре для удобства выводят остаток денег на отчетную дату, сверяя впоследствии с данными отчета кассира.

|

Журнал-ордер №1 по кредиту сч. 50 «Касса» с 01.01.2016 по 31.01.2016 в дебет сч. |

||||||||

|

№ п/п |

Дата |

ИтогоКредит |

СальдоДебет |

|||||

|

с-до на 01.01.2016 98300 |

||||||||

|

Итого |

||||||||

|

с-до на 01.02.2016 |

Дебетовое сальдо, т. е. приход по кассе фиксируют в ведомости по сч. 50 к ж/о 1. Журнал ордер 1 и ведомость 1, образцы заполнения которых представлены в статье, систематизируют все операции по кассе компании за месяц.

|

Ведомость к ж/о № 1 по дебету сч. 50 |

|||||

|

№ |

Содержание хозяйственной операции |

Перв. док-т |

Проводка |

Сумма, руб. |

|

|

Получена выручка за реализованную продукцию |

ПКО |

Д 50 – К 62 |

|||

|

Получена выручка за реализованные ОС |

ПКО |

Д 50 – К 62 |

|||

|

Получена оплата за долгосрочные ценные бумаги |

ПКО |

Д 58 – К 58 |

|||

|

Получены ДС на выплату з/платы |

ПКО |

Д 50 — К 51 |

|||

|

Получена оплата за оказанные услуги |

ПКО |

Д 50 –К 60 |

|||

|

Получена выручка за реализованную продукцию |

ПКО |

Д 50– К 62 |

|||

|

Итого по Д/ту счета 50 за январь 2016 |

Почему использовать бланки журналов ордеров Excel?

Excel – это мощный инструмент для работы с таблицами и данными, который позволяет создавать и управлять журналами ордеров эффективным и удобным способом. Преимущества использования бланков ордеров Excel включают:

- Простота использования: бланки журналов ордеров Excel обычно содержат предопределенные поля и форматирование, что делает процесс заполнения информации простым и интуитивно понятным.

- Гибкость: Excel позволяет пользователю настраивать бланки журналов ордеров под свои индивидуальные потребности, добавлять или удалять поля, менять форматирование и многое другое.

- Автоматизация: с помощью функций и формул Excel можно автоматизировать ряд расчетов и процессов, что экономит время и сокращает вероятность ошибок.

Образец заполнения журнала-ордера №1

В верней части документа указывается название фирмы, ее регистрационные номера, адрес.

Ниже заполняется «Журнал-ордер №1» и если он формируется за несколько дней, то указывается дата начала и конца периода.

Название граф таблицы содержат коды счетов бухучета, в дебет которых с кредита сч. 50 относятся суммы. По Плану счетов, который дает примерную корреспонденцию по данному счету, можно проверить правильность используемых кодов в первичных документах.

В первой графе отражается номер по порядку производимой записи или дата операций по кассе, если разносятся отчеты кассира за несколько дней.

В предпоследнем столбце необходимо посчитать и проставить итоги по соответствующим строкам (в хронологическом порядке). Заканчивается таблица графой сальдо по дебиту, которая отражает наличие денег в кассе на отчетную дату.

Последняя строка журнала-ордера также содержит итоги, но уже по разным счетам (по направлениям расходования средств).

Отчет визируется директором компании и главным бухгалтером с расшифровкой их личных данных. >Нюансы