Банкротство по инициативе ФНС: чем грозят налоговые долги

Как правило, налоговики не начинают процедуру банкротства должника, особенно если с него нечего взять. Происходит это потому, что оплачивать все расходы арбитражного управляющего должен именно тот кредитор, который выступил инициатором.

По статистике ФНС выступает инициатором только в 17% случаев банкротства.

Однако, сейчас во всех регионах идет реорганизация налоговых инспекций, и среди новых отдельно создается инспекция по банкротствам. Скорее всего, этим инструментом налоговики собираются пользоваться чаще.

Банкротство можно использовать не только для того, чтобы собрать всё имущество должника, посчитать его, реализовать и закрыть долги перед кредиторами. Процедуру также вполне можно применять для того, чтобы напугать должника и заставить его платить.

Банкротство по инициативе налоговой. Часто ли ИФНС прижимают за долги в бюджет граждан и ИП

А следить за тем, чтобы каждый гражданин, ИП или юридическое лицо исполняли свои обязанности по перечислению в бюджет обязательных платежей (своевременно и в полном объеме) государство уполномочило Федеральную налоговую службу.

Так вот, если вдруг кто-то из вышеперечисленных лиц, забудет исполнить свой «налоговый» долг, или намеренно решит обделить бюджет, то помните, что федеральная налоговая служба, с большой долей вероятности, это исправит. Да еще и сверху накинет: пени, штраф, уголовную ответственность. Чтобы в следующий раз не забывали.

А еще и подаст иск о вашем банкротстве, чтобы «впредь неповадно было».

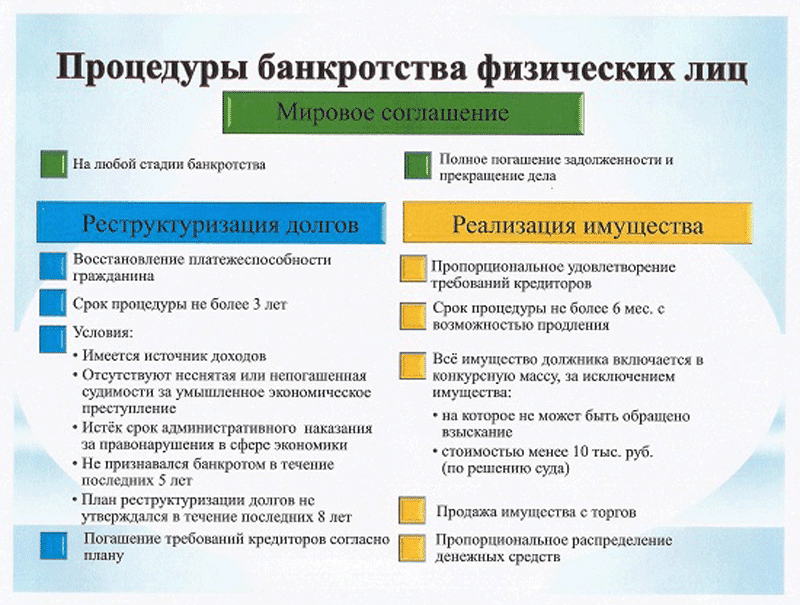

- спишутся вcе долги: по кредитам, МФО, услугам ЖКХ, распискам, налогам, штрафам и т.д.

- коллекторы и банки перестанут названивать вам

- все наложенные приставами аресты на ваше имущество будут сняты

Может ли компания подать на банкротство, если идет налоговая проверка?

Прежде всего отметим, что руководство должно помнить, что в одних случаях подача заявления о банкротстве является их правом, а в других – обязанностью. Ст.8 ФЗ «О несостоятельности (банкротстве)» гласит о том, что должник вправе обратиться в арбитражный суд, если к банкротству есть объективные предпосылки. Например, в компании складывается ситуация, свидетельствующая о том, что в скором времени она не сможет оплатить налоги, перечислить зарплату своим сотрудникам и т.д.

Ст.9 ФЗ «О несостоятельности (банкротстве)» содержит перечень ситуаций, когда руководитель компании обязан обратиться с соответствующим заявлением в арбитражный суд. Например, такое заявление должно быть подано, если задолженность по зарплате перед сотрудниками по причине отсутствия денег составляет 3 месяца и более.

Отсюда можно сделать вывод, что сама по себе налоговая проверка не является основанием подачи заявления о банкротстве. Тем более, что пока проверка не завершилась, невозможно утверждать, какую недоимку обнаружат налоговики и обнаружат ли ее вообще.

А теперь рассмотрим, что происходит, когда компания подала на банкротство, а ФНС еще не завершила налоговую проверку.

- Налоговая проверка будет продолжена, а налоговики могут подавать заявление о включении в реестр кредиторов. Причем на это право не будет влиять то обстоятельство, что окончательного акта по итогам налоговой проверки еще нет. ФНС будет пользоваться всеми правами конкурсных кредиторов (налоговая инспекция сможет участвовать в собраниях кредиторов, возражать против включения в реестр требований других субъектов и т.д.). Возможен второй вариант: ФНС не включается в реестр требований кредиторов, проводит проверку и выносит свое решение, а далее использует свое право на приостановку срока и включается в реестр.

- Арбитражный суд не может включить в реестр требований кредиторов недоимки без вступившего в силу акта ФНС. Поэтому орган правосудия приостанавливает срок рассмотрения дела о включении налоговой в реестр кредиторов до тех пор, пока ФНС не вынесет решение о доначислениях.

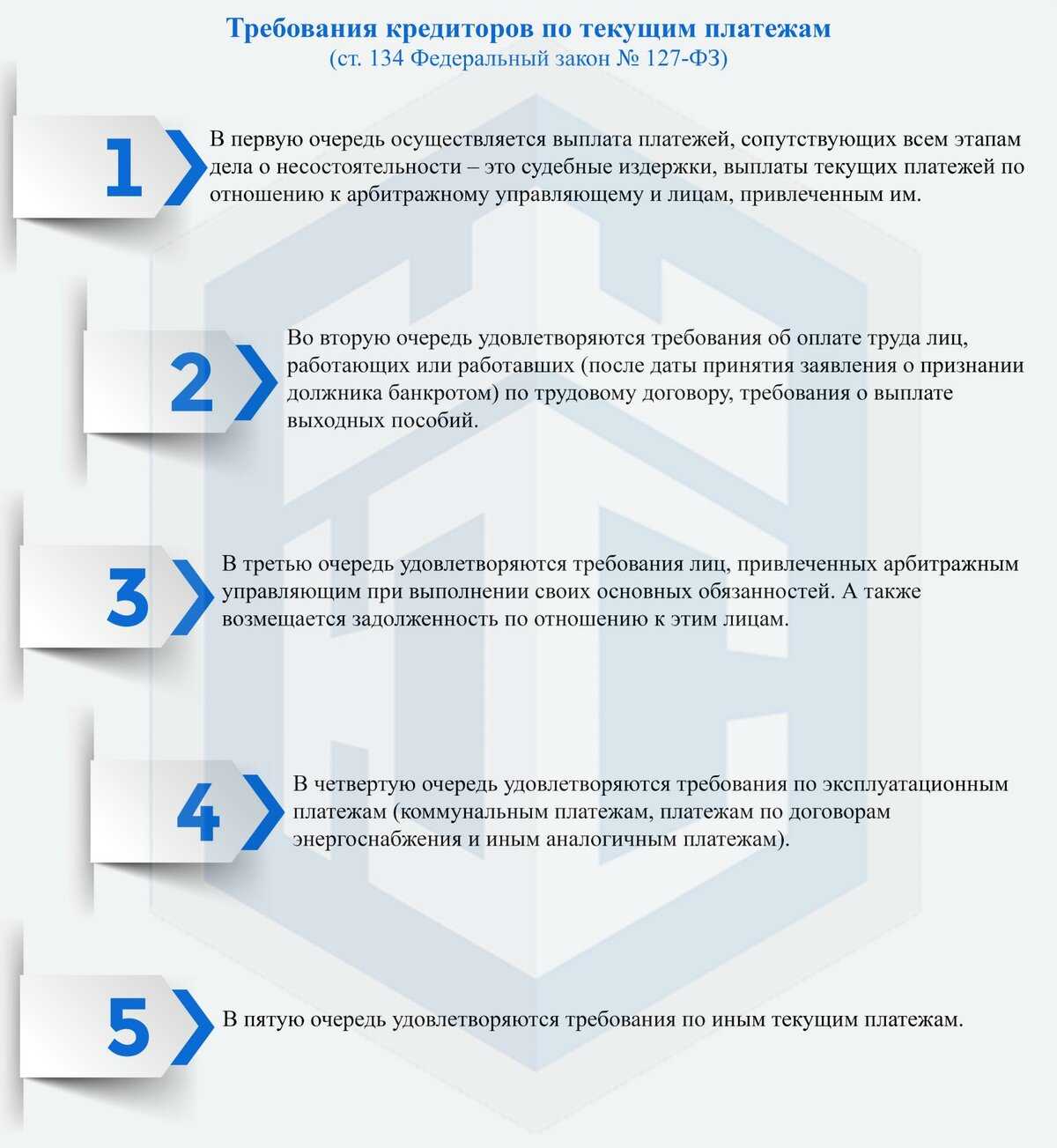

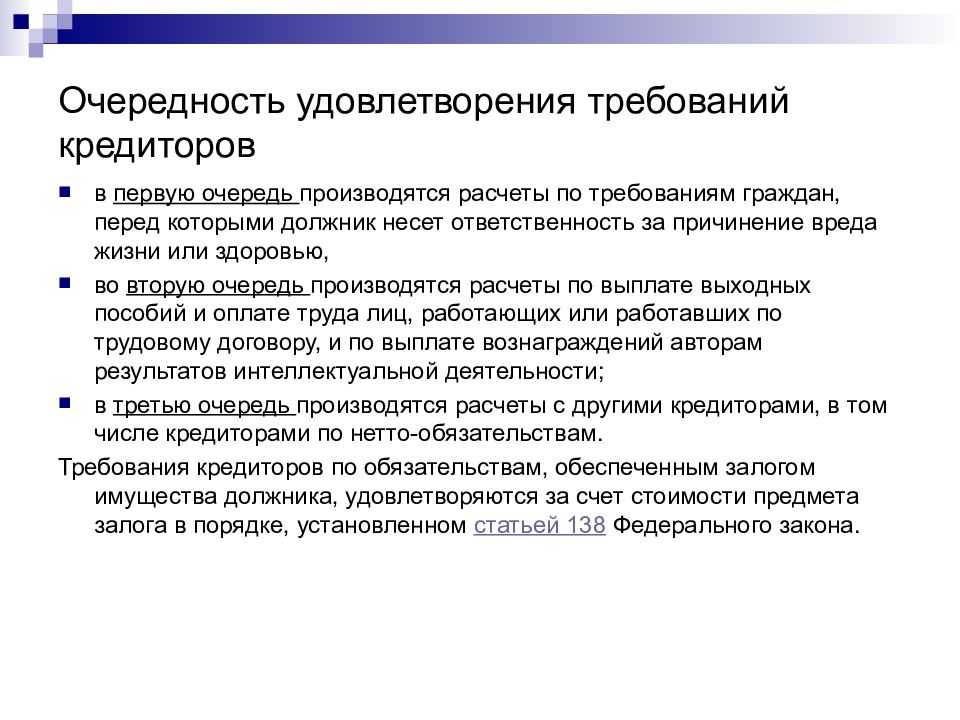

Как известно, требования кредиторов удовлетворяются в порядке очередности. В первую очередь должник делает текущие платежи — оплачивает судебные расходы, связанные с ведением его дела в суде, далее компания должна выплатить зарплату сотрудникам, работавшим по трудовым договорам после того, как заявление о банкротстве было принято и т.д. Не стоит забывать и об обязательствах, обеспеченных залогом: предмет залога реализуется отдельно, а средства от его продажи поступают залоговым кредиторам и никому больше. Налоговые недоимки, образовавшиеся по итогам налоговой проверки, не относятся к текущим платежам, поэтому на практике могут возникать ситуации, когда денег и имущества компании не хватит, чтобы удовлетворить требования ФНС. Следовательно, ничто не мешает арбитражному суду списать долг компании-банкрота по налогам.

Отсюда следует, что банкротство предприятия при налоговой проверке может стать хорошим вариантом избавления от больших недоимок. Однако чтобы воплотить данный вариант развития событий в жизнь, необходимо, чтобы процедуру банкротства юридических лиц сопровождал опытный юрист, который:

- проконтролирует порядок проведения выездной налоговой проверки, оценит ее риски;

- поможет инициировать процедуру банкротства;

- приложит все усилия (в рамках закона), чтобы максимально защитить активы предприятия;

- не допустит привлечения контролирующих компанию лиц к субсидиарной ответственности.

Если ваша компания стала объектом налоговых проверок, и вы опасаетесь доначисления налогов, пени и штрафов – обращайтесь к специалистам нашей компании. Мы знаем, как юридически грамотно списать долги перед ФНС и свести все возможные риски к нулю.

Когда расходы не компенсируются заявителем

Заявитель в деле о банкротстве, на которого предполагается возложить обязанность по компенсации расходов, может ссылаться на ряд обстоятельств для частичного или даже полного освобождения от этой обязанности.

Так, например, не вызывает сомнений, что арбитражный управляющий должен действовать разумно и добросовестно, не злоупотребляя своими правами. При обнаружении им факта недостаточности имеющегося у должника имущества для осуществления расходов по делу о банкротстве он не вправе осуществлять такие расходы в расчете на последующее возмещение их заявителем, а обязан обратиться в суд с заявлением о прекращении производства по делу.

Если арбитражный управляющий не обратится в суд с названным заявлением, впоследствии понесенные им расходы, в том числе невыплаченное арбитражному управляющему вознаграждение, в отношении которых доказано, что он знал или должен был знать об отсутствии средств для погашения их за счет имущества должника, не подлежат взысканию с заявителя.

К слову сказать, освобождение или отстранение управляющего в связи с любыми другими нарушениями не влияет на размер выплачиваемого ему вознаграждения: оно исчисляется вплоть до даты его освобождения или отстранения. Впрочем, выплата вознаграждения не исключает взыскания с управляющего убытков, причиненных его деятельностью.

Оспаривание расходов может производиться также с позиций их обоснованности, а также обоснованности их цены.

Программа ФНС для получения отсрочки по налогам

Постановления и информация на сайте ФНС обновляется регулярно, поэтому следить за всеми новостями намного проще. Воспользоваться сервисом и программным обеспечением ФНС может любой гражданин, которому необходимо отправить какие-либо документы в налоговую службу. В случае если на сайте найдена ошибка в тексте или возникают вопросы о функционировании интернет-сервисов, необходимо заполнить специальную форму, которая направляется редактору сайта ФНС. В случае критической ситуации на производстве, чтобы не давать никаких подозрений, стоит заполнить специальную электронную форму на сайте, отправить ее и получить отсрочку по страховым выплатам, налоговым платежам.

Текущие платежи при банкротстве должника: какие требования к ним относятся?

Как было отмечено ранее, текущий платеж — это обязательство перед кредитором, возникшее после возбуждения дела о банкротстве (после вынесения определения суда о принятии заявления о признании должника банкротом). При этом текущим платежом может быть только обязательство, которое предполагает использование денег в качестве средства платежа, средства погашения денежного долга

При определении правовой природы требования как текущего платежа важно определить момент возникновения обязательства должника по оплате, данный момент далеко не всегда связан с датой заключения договора с должником.

Разберем часто встречающиеся на практике случаи и определим момент возникновения обязательства должника:

Обязательство по оплате товара, работ, услуг, переданных с отсрочкой и рассрочкой платежа, возникает с момента передачи соответствующего товара (работ, услуг), то есть с момента исполнения кредитором своих обязательств. К примеру, между должником и кредитором до возбуждения дела о банкротстве заключен рамочный договор поставки товара, на основании которого поставлялся товар несколько лет. В данном случае момент заключения договора не имеет значения, обязательства по оплате товара, переданного должнику до возбуждения дела о банкротстве включаются в реестр, а требования по оплате товара, переданного по этому же договору после возбуждения дела о банкротстве, относятся к текущим платежам, на них распространяются соответствующие правила взыскания.

В договорных обязательствах, предусматривающих периодическое внесение должником платы за пользование имуществом (договоры аренды, лизинга (за исключением выкупного)), длящееся оказание услуг, к текущим платежам относятся требования об оплате за те периоды времени, которые истекли после возбуждения дела о банкротстве.

Обязательство по возврату суммы займа возникает с момента передачи кредитором должнику денежной суммы взаймы, поэтому для определения правовой природы обязательства необходимо именно момент передачи денег кредитором заемщику сопоставлять с датой возбуждения дела о банкротстве (этот момент может также не совпадать с датой заключения договора, если договор займа по новым правилам ГК заключен консенсуальный, а не реальный).

Обязательства, вытекающие из договора поручительства, возникают с даты заключения договора поручительства.

По обязательствам, вытекающим из расторжения договора, имеет значение не дата расторжения договора, а дата предоставления кредитором исполнения по расторгнутому договору (например, покупатель внес аванс до возбуждения дела о банкротстве, а расторг договор после, в этом случае требование по возврату аванса подлежит включению в реестр).

Денежное обязательство должника по возврату или возмещению стоимости неосновательного обогащения возникает с момента фактического приобретения или сбережения имущества должником за счет кредитора. То есть если вы перечислили ошибочно деньги должнику, вам необходимо сопоставить дату перечисления денег и дату возбуждения дела о банкротстве (дата направления требования о возврате значения не имеет).

Требования о применении мер ответственности за нарушение денежных обязательств, относящихся к текущим платежам, следуют судьбе указанных обязательств. То есть неустойка за нарушение срока исполнения обязательства, признанного текущим при банкротстве должника, является также текущим платежом. Меры ответственности за нарушения обязательства, включенного в реестр, не являются текущими платежами (независимо от периода начисления), поэтому с учетом особенностей включения данных требований они включаются в реестр (учитываются отдельно в реестре требований кредиторов и подлежат удовлетворению после погашения основной суммы задолженности и причитающихся процентов, не влияют на число голосов)

Вместе с тем, обратите внимание, что проценты, начисляемые на текущие платежи в соответствии с п. 2 ст

81 и п. 2 ст. 95 Закона о банкротстве (мораторные проценты), не являются текущими платежами и удовлетворяются после погашения требований реестровых кредиторов третьей очереди.

Уступка права требования, перевод долга, новация не изменяют правовую природу права требования.

Должник — банкрот: что делать?

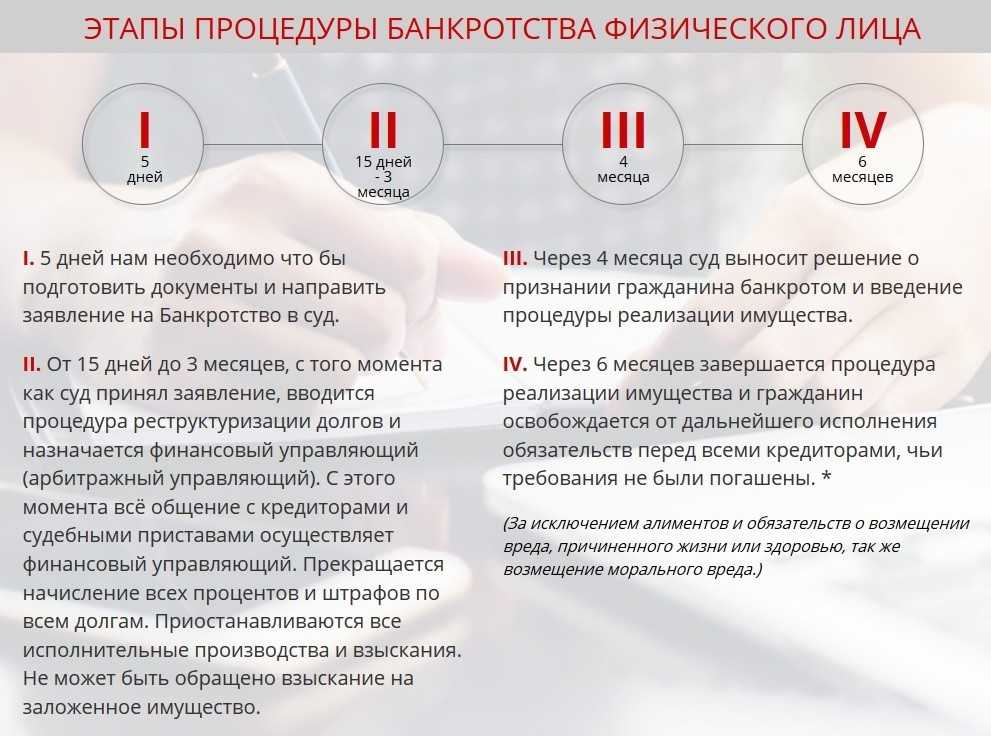

Чтобы шансов на возврат задолженности было больше, нужно действовать быстро. Во-первых, проследить за тем, когда заметка о банкротстве вашего должника появится в официальном издании. Сделать это можно на сайте «Коммерсанта». А далее, в течение 30 дней подать заявление о включении в реестр кредиторов. Для этого придется собрать документы, подтверждающие наличие задолженности и основания ее возникновения.

Рассматривать ваше заявление будет суд, а оспорить его сможет не только должник, но и другие кредиторы. Когда требования признают обоснованными, вас включат в реестр, и вы получите право голоса на собрании кредиторов. Вес каждого голоса зависит от размера задолженности. Чем больше долг, тем весомее ваше мнение. И хотя с виду все выглядит просто, однако зачастую без юриста разобраться во всех тонкостях процесса не получается.

Что делать, если налоговая подала на банкротство

Если ФНС инициирует процедуру, первое, что важно — это знать свои права и обязанности. Важно это и еще до того, как заявление о банкротстве будет подано в суд — до этого момента лицо вправе просить у ФНС отсрочку или рассрочку платежей, которые могут спасти его ситуацию и не допустить банкротства

Для этого должнику следует подать заявление с таким требованием в ИФНС, обосновав свою просьбу, например, финансовыми сложностями.

Если процесс уже запущен, одной из задач должника является подача отзыва в суд. Такой документ является «ответом» должника на заявление о банкротстве, которое было подано в суд со стороны ФНС.

В отзыве должник указывает свои возражения, если они у него имеются — например, при расхождении данных об исполнительных производствах, возбужденных в отношении него, сведения о счетах, доходах и общей сумме задолженности. Кроме того, к отзыву должник должен сделать и направить опись своего имущества.

Обратиться к юристу для составления возражений

Помимо обязанности по предоставлению отзыва, во время самой процедуры должник может воспользоваться своим правом и утвердить мировое соглашение ФНС, что также может помочь избежать вытекающих из получения банкротного статуса последствий.

В каких случаях стоит начинать процедуру банкротства

От финансового кризиса до неправильной реализации стратегии развития компании не застрахован никто, заметила Ксения Хлопотова, руководитель практики «Банкротство», Консалтинговая Группа GRM. Для принятия решения об инициировании процедуры банкротства компании следует учитывать ряд важных моментов. Эксперт считает, что компании совершенно точно следует задуматься об инициировании процедуры банкротства при наличии двух признаков:

- Длительная и очевидная недостаточность имущества по отношению к размеру имеющихся обязательств;

- Наличие подтвержденных требований кредиторов и невозможность их полного удовлетворения.

По мнению заместителя директора направления «Оценка и финансовый консалтинг» Группы компаний SRG Ильи Телятникова, процедура банкротства чаще всего неизбежна, когда не удается договориться с кредиторами о реструктуризации задолженности в случае невозможности исполнения обязательств.

Процедуру нужно проводить в обязательном порядке, если юридическое лицо отвечает установленным законом требованиям, когда обращение в суд с заявлением о банкротстве является обязательным, объясняет управляющий партнер бюро юридических стратегий Legal to Business Светлана Гузь. Это прежде всего защита владельцев и топ-менеджмента от возможных санкций за не обращение в суд с таким заявлением, считает эксперт. Закон прямо прописывает случаи, когда руководитель должника обязан обратиться с заявлением должника в арбитражный суд – он определен в Федерального закона от 26 октября 2002 г. № 127-ФЗ «О несостоятельности (банкротстве)» (далее – Закон № 127-ФЗ). Инициировать процедуру банкротства эксперт рекомендует в ситуации, когда есть намерение спасти бизнес, но текущая долговая нагрузка увеличивает риск внешнего банкротства. «Как бы скептически не относились к реабилитационным процедурам в банкротстве, есть положительные примеры, когда процедура несостоятельности позволила выйти из кризиса и продолжить деятельность», – добавила она. Также банкротство необходимо в том случае, когда продолжение финансово-хозяйственной деятельности объективно невозможно, а процедура ликвидации неприменима в силу каких-то причин.

Как считает юрист, медиатор, судебный эксперт Юрий Капштык, инициирование процедуры банкротства самим должником позволяет ему восстановить платежеспособность без усугубления долговых обязательств, поскольку во время судебного дела штрафы, пеня и прочие санкции за просрочку не насчитываются. Для юридического лица это также возможность защитить активы от агрессивно настроенных кредиторов и способ ликвидировать компанию с долгами единственным законным способом, добавил эксперт.

При этом сама компания редко выступает инициатором процедуры банкротства – такое случается тогда, когда существенные активы выведены ею ранее, а проблемное юридическое лицо уже не имеет ценности для менеджмента, считает Илья Телятников. Ксения Хлопотова согласна – количество заявлений, поданных должниками-банкротами, является существенно меньшим по сравнению с количеством заявлений, поданных кредиторами. Однако нежелание предприятий обращаться самостоятельно с заявлением о банкротстве очень часто заканчивается субсидиарной ответственностью контролирующих должника лиц, напоминает эксперт. В этой ситуации по мнению эксперта работает принцип «вовремя начать — значит минимизировать риски».

Как заметил руководитель банкротной практики ЮК «Центральный округ» Олег Гринев, в юридическом сообществе до сих пор не утихают споры по поводу момента возникновения обязанности у руководства компании обратиться в суд с заявлением о признании общества банкротом. Если говорить упрощенно, то такая обязанность возникает в течение месяца с того момента, как должник стал неспособен погасить все требования кредиторов из-за превышения объема долгов над реальной стоимостью его активов. При этом, если у руководства был некий разумный план по восстановлению платежеспособности компании, то сроки сдвигаются до момента, когда станет очевидна невозможность реализации такого плана, объяснил эксперт.

Плюс на минус: о субсидиарной ответственности и «долговой свободе»

Казалось бы, все проще простого. Фирма не в состоянии рассчитаться по долгам, начинается процедура банкротства, все имущество продано. Какие-то требования кредиторов были удовлетворены, остальные просто списали и история владельца, имеющего «ограниченную» ответственность чиста как белый лист бумаги.

Однако, только на первый взгляд несостоятельность это возможность легким способом избавиться от долгов. Все может оказаться куда сложнее, если к руководству, учредителю или лицу, контролирующему должника, применят субсидиарную ответственность.

Если вышеперечисленные совершали сделки от имени компании, которые в итоге привели к ухудшению ее финансового состояния, были замечены в налоговых махинациях или «потеряли» бухгалтерские документы, то избежать субсидиарки не удастся.

Все эти действия суд примет во внимание и посчитает, что именно они привели компанию в то положение, которое повлекло банкротство. А значит, за долги придется рассчитываться не только собственностью предприятия, но и личным имуществом тех, кто это совершил

Квартиры, машины и деньги на личных счетах пойдут в оплату долгов перед кредиторами. Судебная практика применения субсидиарной ответственность уже сформирована и в России и за рубежом. Поэтому, если не хотите лишиться всего нажитого, придется тщательно следить за тем, что происходит в компании.

Может ли налоговая инспекция быть кредитором?

Чтобы взыскать с должника задолженность по уплате обязательных платежей, начисленные пени и штрафы, налоговая инспекция направляет постановление налогового органа в Федеральную службу судебных приставов. Судебный пристав взыскивает налоги, пени, штрафы за счет имущества налогоплательщика. Однако, если имущества недостаточно для удовлетворения требований, судебный пристав-исполнитель прекращает производство и возвращает исполнительный лист.

Важно!Вопросы, связанные с исполнительным производством регулирует Федеральный закон от 02.10.2007 № 229-ФЗ «Об исполнительном производстве». Не стоит надеяться, что налоговая инспекция простит вам задолженность

Наоборот ФНС вправе обратиться в арбитражный суд с заявлением о признании должника банкротом, на основании решения налогового органа о взыскании налоговой задолженности за счет их имущества, но не ранее чем через 30 дней с даты возбуждения приставом исполнительного производства. До начала процедуры банкротства необходимо собрать документов, подтверждающие задолженность, и подготовить заявление о признании должника банкротом в соответствии с действующим законодательством

Не стоит надеяться, что налоговая инспекция простит вам задолженность. Наоборот ФНС вправе обратиться в арбитражный суд с заявлением о признании должника банкротом, на основании решения налогового органа о взыскании налоговой задолженности за счет их имущества, но не ранее чем через 30 дней с даты возбуждения приставом исполнительного производства. До начала процедуры банкротства необходимо собрать документов, подтверждающие задолженность, и подготовить заявление о признании должника банкротом в соответствии с действующим законодательством.

Важно!Для гражданина-банкрота сумма задолженности должна составлять 500 тыс. рублей более 3 месяцев

На заметку!Процедура банкротства по инициативе налоговой инспекции не отличается от процедуры по инициативе другого кредитора и осуществляется на основании Федерального закона от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)».

Процедура банкротства юридического лица с долгами: пошаговая инструкция 2020

Финансовая несостоятельность, имущественная недееспособность и отсутствие активов для погашения требований кредиторов обусловливают банкротство юридических лиц с долгами. Это непростая и длительная процедура, однако во многих случаях ей нет альтернативы. Банкротство является единственным законным способом избавиться от непосильных долгов и сохранить деловую репутацию.

Самостоятельно пройти все этапы без юридического сопровождения очень сложно, а во многих случаях нецелесообразно. Кредиторы заинтересованы в максимальном возврате долга, руководители компаний-должников – в финансовой безопасности и защите от привлечения к субсидиарной ответственности. Юридическая фирма «Нечаев и Партнеры» предлагает свои услуги, если компания не справляется со взаиморасчетами и давлением взыскателей, а ее управленцы рискуют репутацией, финансами и даже свободой.

https://youtube.com/watch?v=hn16hHtwB34%26pp%3DygVn0JHQsNC90LrRgNC-0YLRgdGC0LLQviDQv9C-INC40L3QuNGG0LjQsNGC0LjQstC1INGE0LXQtNC10YDQsNC70YzQvdC-0Lkg0L3QsNC70L7Qs9C-0LLQvtC5INGB0LvRg9C20LHRiw%253D%253D

Порядок взыскания текущих платежей при банкротстве должника

Если вы определили правовую природу обязательства должника перед вами как текущий платеж, то для его взыскания вам необходимо обратиться в суд в общем порядке, подав иск о взыскании задолженности и при вынесении положительного решения суда получить исполнительный лист для взыскания задолженности. Необходимо учитывать, что банкротство не препятствует исполнительному производству в отношении текущих платежей, то есть вы можете обратиться с исполнительным листом по текущему платежу в банк или службу судебных приставов для взыскания. Однако на стадии конкурсного производства судебный пристав сможет обратить взыскание только на деньги банкрота, находящиеся на счетах в банке, но не на его имущество. Вместе с тем, текущие платежи также подразделяются на очереди, если у должника недостаточно денег для погашения всех текущих платежей.

- В первую очередь удовлетворяются судебные расходы на процедуру банкротства, требования об оплате услуг арбитражного управляющего и специалистов, привлечение которых является обязательным для арбитражного управляющего (например, оценщика, организатора торгов, аудитора)

- Во вторую очередь — требования по заработной плате и выходным пособиям работников

- В третью очередь — услуги лиц, привлеченных арбитражным управляющим для обеспечения исполнения своих обязанностей (кроме тех специалистов, чьи услуги должны быть удовлетворены в первую очередь)

- В четвертую очередь — эксплуатационные расходы (коммунальные платежи, расходы на энергоснабжение и т.п.)

- В пятую очередь — все остальные платежи

Кроме того, суды допускают возможность зачета требований по текущим платежам в рамках наблюдения. Подобные требования не включаются в реестр и погашаются вне очереди, предусмотренной п. 4 ст. 134 Закона о банкротстве для реестровых требований (п. 2 ст. 5, п. 1 ст. 134 Закона о банкротстве). Поэтому учитывать эту очередность не требуется. В таком случае суды считают достаточным при зачете соблюсти очередность для требований по текущим платежам, установленную п. 2 ст. 134 Закона о банкротстве.