Бухгалтерская отчетность в ТОГС: кто сдает

Представление отчетности в Росстат происходит по месту регистрации юридического лица. В том случае, если юридический и фактический адреса компании не совпадают, то отчетность предоставляется в статорган, исходя из места нахождения органа управления компанией. Если такой орган отсутствует, то по адресу иного органа или руководителя.

Формат отчетности, а также число приложений к ним могут отличаться в зависимости от того, к какой категории относится компании. Некоторые юридические лица вправе вести бухучет в упрощенной форме. К ним относятся малые предприятия, некоммерческие компании, а также участники проекта «Сколково».

Указанные юрлица вправе в упрощенном виде заполнять баланс и форму 2, а также не составлять к ним приложения. Однако, это не означает, что они могут не соблюдать требования о полноте и достоверности информации при предоставлении отчетов.

В связи с этим, для того, чтобы полностью раскрыть всю необходимую информацию о компании, баланса и второй формы будет недостаточно. Поэтому им также следует заполнять приложения.

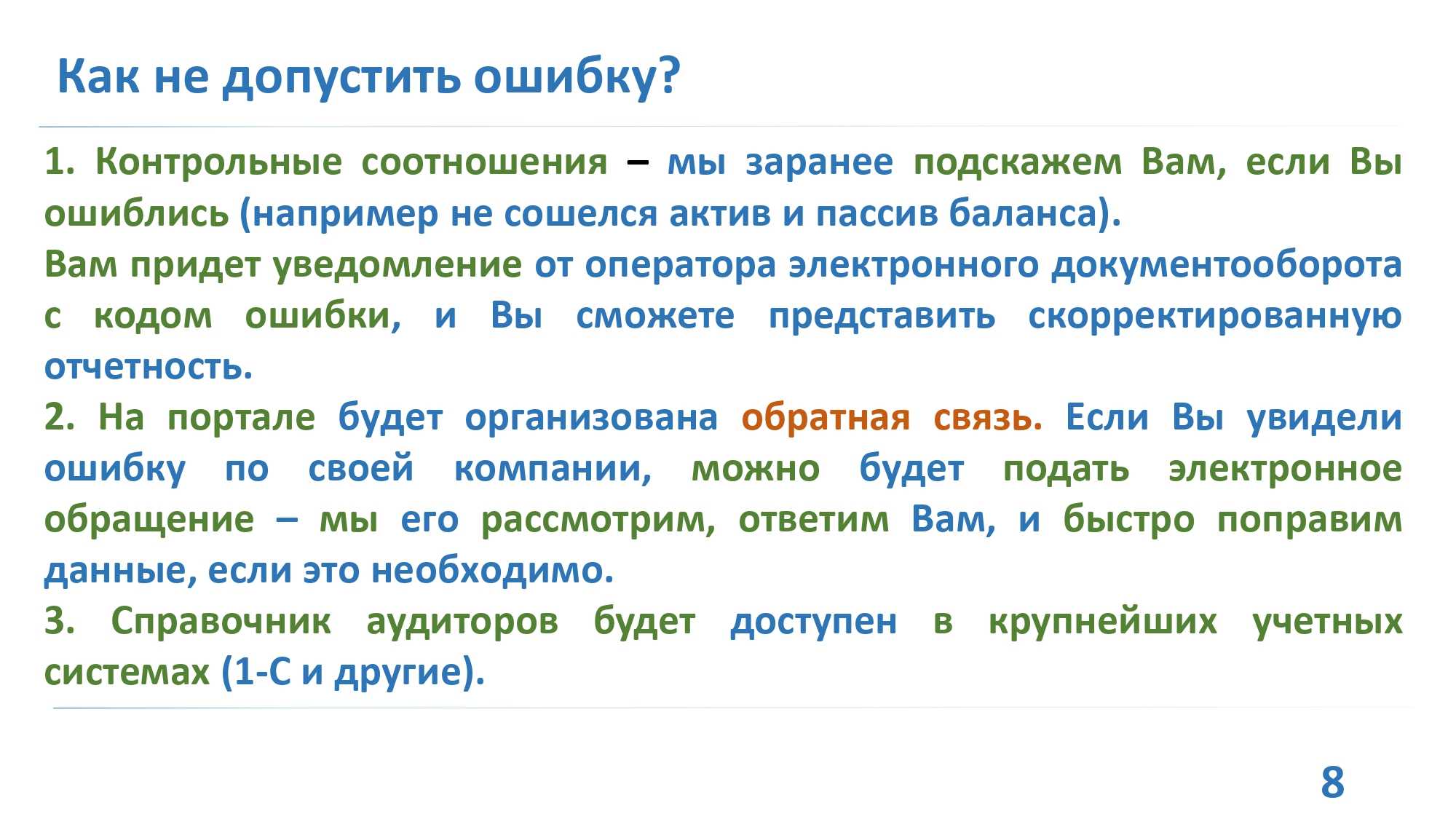

Помимо этого, существуют такие категории юридических лиц, чья отчетность подвергается обязательному аудиту (ст. 5 №307-ФЗ «Об аудиторской деятельности»). К ним относятся:

- АО;

- организации, чьи ценные бумаги обращаются в организованных торгах;

- компании, которые занимаются определенными видами деятельности (банки, негосударственные пенсионные фонды, страховые);

- организации, которые предоставляют консолидированную отчетность;

- фирмы, если их выручка за прошлый год превысила 400 млн. рублей, а активы баланса на конец года, предшествующего отчетному превысили 60 млн. рублей.

Состав и формы бухгалтерской отчётности

В полный состав, который должны сдавать все компании среднего и крупного бизнеса, входит пять форм отчётов:

- бухгалтерский баланс;

- отчёт о финансовых результатах;

- отчёт об изменениях капитала;

- отчёт о движении денежных средств;

- пояснения к бухгалтерской отчётности.

Компании, которые получают целевое финансирование, также должны сдавать отчёт о целевом использовании средств.

В упрощённый состав, который могут сдавать компании малого бизнеса, некоммерческие организации и компании — участники проекта «Сколково», входят две формы:

- бухгалтерский баланс;

- отчёт о финансовых результатах.

В дополнение к ним некоммерческие организации обязательно сдают отчёт о целевом использовании средств.

Все утверждённые законом формы обязательной бухгалтерской отчётности можно скачать здесь:

- общий состав — приложения №1–2;

- упрощённый состав — приложение №5.

Компания может создавать свои формы отчётов для внутреннего пользования.

Бухгалтерский баланс

Это свод информации о стоимости имущества и обязательствах компании. Он показывает состояние всех счетов на выбранную дату.

Бухгалтерский баланс состоит из двух разделов: актива и пассива. Итоговые суммы этих разделов должны быть равны.

Подробнее о том, что такое бухгалтерский баланс и как его составить, рассказывали в Skillbox Media.

В полной форме баланса отражён весь перечень статей, которые рекомендуется заполнять.

Так выглядит полная форма бухгалтерского балансаСкриншот: «КонсультантПлюс» / Skillbox Media

Так выглядит полная форма бухгалтерского балансаСкриншот: «КонсультантПлюс» / Skillbox Media

В упрощённой форме нет разделения по группам активов и пассивов, нет графы для примечаний, некоторые статьи объединены для укрупнения показателей.

Так выглядит упрощённая форма бухгалтерского балансаСкриншот: «КонсультантПлюс» / Skillbox Media

Отчёт о финансовых результатах (ОФР)

В нём отражают сведения о доходах и расходах компании за отчётный период, а также информацию о её прибыли или убытках.

ОФР составляют нарастающим итогом с начала года. Это значит, что к показателям текущего периода добавляют показатели предыдущих.

Ниже примеры форм отчёта о финансовых результатах в полном и упрощённом виде.

Так выглядит полная форма ОФРСкриншот: «Главбух» / Skillbox Media

Так выглядит полная форма ОФРСкриншот: «Главбух» / Skillbox Media

Так выглядит упрощённая форма отчёта ОФРСкриншот: «Главбух» / Skillbox Media

Отчёт об изменениях капитала

Показывает изменение собственного капитала в течение отчётного периода, величину нераспределённой прибыли или понесённого убытка, изменение количества и номинальной стоимости акций.

Отчёт о движении денежных средств (ОДДС)

В нём отражают все денежные поступления и платежи за отчётный период, а также остатки денег на начало и конец этого периода. ОДДС показывает, какие потоки денег проходили через компанию.

Так выглядит форма отчёта о движении денежных средствИзображение: «Главбух» / Skillbox Media

Так выглядит форма отчёта о движении денежных средствИзображение: «Главбух» / Skillbox Media

Так выглядит форма отчёта о движении денежных средствИзображение: «Главбух» / Skillbox Media

Пояснения к бухгалтерской отчётности

В них дают расшифровку отдельных строк отчётности. Например, компания может подробно показать, из чего состоят её основные активы, обязательства, доходы или расходы.

Отчёт о целевом использовании средств

В нём отражают остаток средств целевого финансирования на начало отчётного периода, поступление средств в течение периода, их расходование и остаток на конец периода.

В каком случае отчетность могут не принять

Основания для отказа перечислены в Письме ФНС № ВД-4-1/2844@:

- сдача в неверном формате;

- отсутствие электронной подписи, неверная КЭП ― сертификат владельца не соответствует подписи в документе;

- бухотчетность отправлена не в то ведомство.

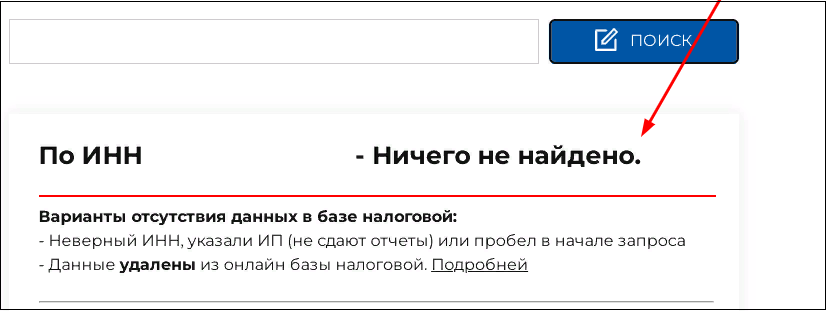

Если документы бухучета в ГИР БО не приняли, необходимо выяснить причину (она будет указана в ответном сообщении) и устранить ее. Исправьте форму отчета, подпишите его соответствующей ЭЦП, сдайте информацию в корректную инспекцию.

Помните! При несдаче и несвоевременной передаче годовой бух. документации, как и представлении данных в неполном составе, выпишут штрафы на компанию и должностных лиц.

Единый налоговый платёж: отчётные и налоговые периоды на упрощённом режиме

Все компании и ИП уплачивают налоги и сборы единым налоговым платежом (ЕНП) через единый налоговый счёт (ЕНС).

В ЕНП входит общая сумма налогов и взносов, которые нужно уплатить. Исключение — взносы на травматизм. Их нужно перечислять в Единый государственный внебюджетный Социальный фонд.

Порядок работы с ЕНП такой:

Компании и ИП зачисляют деньги на свой налоговый счёт. Общую сумму платежей компании и ИП рассчитывают самостоятельно. Вносить деньги на ЕНС можно частями в любое время в течение года

Важно, чтобы к моменту списания ЕНП на счёте была необходимая в этот период сумма.Дата списания ЕНП одна для всех — 28-е число месяца.

Компании и ИП уведомляют налоговую об исчисленных суммах. Сообщить о них можно в налоговых декларациях или уведомлением

Налоговое уведомление по по всем обязательным платежам подают в двух случаях: если декларацию будут подавать после уплаты налогов и если декларации не предусмотрены.Достаточно одного уведомления для всех платежей. Форму можно посмотреть в приказе ФНС. Срок подачи уведомления — не позднее 25-го числа в месяц уплаты.

Налоговая списывает деньги с ЕНС и распределяет их по обязательствам налогоплательщиков.

Налоговый период для расчёта налога на УСН — календарный год. Вносить авансовые платежи нужно ежеквартально: за первый квартал, полугодие и девять месяцев календарного года. Сроки уплаты авансовых платежей по налогу УСН в 2024 году такие:

- по итогам первого квартала — не позднее 29 апреля;

- по итогам полугодия — не позднее 29 июля;

- по итогам девяти месяцев — не позднее 28 октября.

Срок уплаты налога УСН по итогам 2024 года:

- для компаний — до 28 марта 2025 года;

- для ИП — до 28 апреля 2025 года.

НДС платят ежемесячно равными долями в течение трёх месяцев после отчётного квартала. Крайний срок уплаты — 28-е число каждого месяца.

Фото: fizkes / Shutterstock

Перечислить НДФЛ, удержанный с доходов с 23-го числа прошлого месяца по 22-е число текущего месяца, нужно не позднее 28-го числа текущего месяца. При уплате за январь и декабрь будут особые сроки. Если НДФЛ удержан за период с 1 по 22 января, он должен быть уплачен не позднее 28 января. За период с 23 по 31 декабря — не позднее последнего рабочего дня календарного года.

Срок уплаты имущественных налогов за год для компаний — не позднее 28 марта года, следующего за истёкшим налоговым периодом. Срок уплаты авансовых платежей за первый, второй и третий кварталы — не позднее 28-го числа месяца, следующего за истёкшим отчётным периодом. Авансовые платежи не уплачиваются, если это предусмотрено в законе субъекта РФ или в акте местного самоуправления.

Что будет, если не уплатить налоги вовремя? Начислят пени или оштрафуют.

Пени начислят за просрочку авансового платежа — рассчитать размер пени можно здесь.

Если компания или ИП не уплатят налог, им выставят штраф: 20% от неуплаченной суммы, если пропустили срок уплаты случайно, и 40% — если налоговая сможет доказать, что налог не уплатили умышленно.

Как составить баланс для субъектов малого предпринимательства

Формы Бухгалтерского баланса и Отчета о финансовых результатах малого предпринимательства введены в действие приказом Минфина России № 113н от 17.08.2012. На основании приказа Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций».

Согласно приказу №66н. Организации — субъекты малого предпринимательства формируют бухгалтерскую отчетность по следующей упрощенной системе:

а) в Бухгалтерский баланс и Отчет о финансовых результатах малого предприятия. Включаются показатели только по группам статей (без детализации показателей по статьям);

б) в Приложениях к бухгалтерскому балансу и Отчету о финансовых результатах малого предприятия приводится только наиболее важная информация. Без знания которой невозможна оценка финансового положения организации или финансовых результатов ее деятельности.

Кто может и кто НЕ может применять упрощенные способы ведения бухучета и отчетности

В работе также необходимо руководствоваться Планом счетов бухгалтерского учета. Положениями НК РФ и данными налоговых регистров организации.

Прежде чем составить баланс, проверьте:

- все ли хозяйственные операции за отчетный период отражены в учете. Для этого сначала составьте отчет о финансовых результатах, а затем баланса

- правильно ли сформированы обороты по синтетическим и аналитическим счетам.

Реформация баланса, Закрытие счетов годаПеред составлением бухгалтерской отчетности за год бухгалтеру необходимо подвести итоги деятельности организации и закрыть счета бухгалтерского учета, по данным которых определяется финансовый результат деятельности организации.

Ниже показан подробно пример заполнения баланса и отчета о финансовых результатах малого предприятия. Остатки и обороты, по каким счетам составляют Бухгалтерский баланс. И отчет о финансовых результатах для субъектов малого предпринимательства (Форма КНД 0710098).

Предприятие находится на УСН-Д 6% и занимается оценочными услугами. Нематериальные, финансовые и другие внеоборотные активы. А также финансовые и другие оборотные активы в организации отсутствуют. Учетной политикой предусмотрено, что выручка определяется по мере поступления денег от покупателей. Расходы признаются по мере оплаты и уменьшают финансовый результат текущего периода. (п. 7 ПБУ 1/2008, п. 12 ПБУ 9/99, п. 18 и 19 ПБУ 10/99).

Направим книгу Вам на почту!

Просто заполните форму ниже:

Что указывается в строках пункта «Оборотные активы»

- 1210 – остаточные средства на счетах: 10, 11, 15, 16, 20, 21, 23, 28, 29, 41, 43-46, 97. Причем из баланса счетов 10 и 11 вычитается резерв на счёте 14, а остаток на счету 41 отражается за вычетом средств на счету 42, если товарный учёт в организации ведется с наценкой.

- 1220 – баланс счёта 19.

- 1230 – дебетовые остатки, отраженные на счетах: 60, 62, 66-711, 73-76. Причём из остаточных средств на счетах 60 и 62 вычитаются резервы на счету 63, а в остатках на счету 73 не учитываются данные из строки 1170.

- 1240 – информация о краткосрочных вложениях (со сроком менее 12 месяцев): разница между суммой средств по краткосрочным вложениям на счетах 55, 58, 73 и суммой резервов по краткосрочным вложениям на счету 59.

- 1250 – сумма остаточных средств на счетах: 50-52, 55, 57. Для счёта 55 не учитываются депозиты.

Что указывается в строках пункта «Капитал и резервы»:

- 1310 – баланс счета 80.

- 1320 – баланс счета 81.

- 1340 – баланс счета 83, указываются только данные по ОС и НМА.

- 1350 – баланс счета 83 без учёта данных об ОС и НМА.

- 1360 – баланс счета 82.

- 1370 – баланс счета 84.

Что указывается в строках пункта «Долгосрочные обязательства»:

- 1410 – информация о долгосрочной кредиторской задолженности из остатков на счёте 67.

- 1420 – баланс счёта 77.

- 1430 – данные по долгосрочным резервам из остатков на счету 96.

Что указывается в строках пункта «Краткосрочные обязательства»:

- 1510 – сумма остатков на счетах 66 и 67. Причём отражаются данные по долгосрочным займам и кредитам, которые на момент составления баланса стали краткосрочными.

- 1520 – сумма остаточных средств по кредитам на счетах: 60, 62, 68-73, 75, 76.

- 1530 – сумма сальдо счетов 86 и 98.

- 1540 – данные по краткосрочным резервам из остатков на счету 96.

После заполнения строк бухгалтер также составляет пояснение к указанным в балансе цифрам в свободной форме. Если строки заполнены верно, то средства по статьям «Активы» и «Пассивы» будут равны.

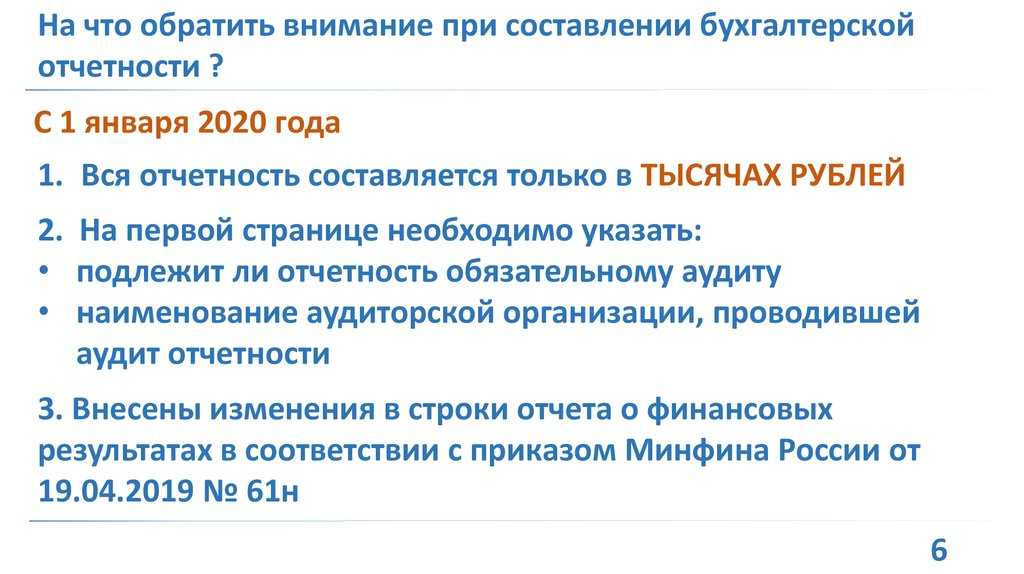

При заполнении форм бухгалтерской (финансовой) отчетности следует обратить внимание на следующее:

- вычитаемые или отрицательные показатели указываются без знака «минус»;

- в формах бухгалтерского баланса, отчета о финансовых результатах и целевом использовании средств предусмотрена графа «Пояснения», в которой даются ссылки на пояснения, раскрывающие информацию о показателях, отраженных в соответствующих строках форм отчетности;

- подстроки «Расшифровки» предназначены для детализации тех или иных показателей. В этих подстроках указываются числовые значения, входящие в состав укрупненных показателей. Необходимость заполнения данных подстрок определяется организацией самостоятельно исходя из уровня существенности показателя. Если показатели не являются существенными, то их можно не выделять в подстроки, а отразить общей суммой.

- в формах отчета об изменениях капитала и о движении денежных средств имеются поля «Вписываемые показатели», которые являются необязательными для заполнения, но позволяют в отчетности в случае необходимости отразить дополнительные показатели.

В заголовочной части баланса автоматически из карточки регистрации клиента в системе «СБИС» указываются следующие сведения:

- период, за который подается отчетность;

- номер корректировки (если баланс первичный, то указывается «0»);

- название организации и ИНН;

- код по классификатору предприятий и организаций (ОКПО);

- код вида экономической деятельности (ОКВЭД2);

- код организационно-правовой формы (ОКОПФ);

- единица измерения, в которой составлен баланс и ее код (ОКЕИ);

- адрес организации в соответствии с учредительными документами;

- дата, на которую он составляется.

Если бухгалтерская отчетность подлежит обязательному аудиту, в соответствующем поле делается отметка и указывается наименование аудиторской компании.

Баланс состоит из двух разделов: актива и пассива. В этих разделах по каждой из строк показатели отражаются по состоянию на отчетную дату, а также на конец двух предыдущих лет.

Баланс заполняется на основании остатков по счетам бухгалтерского учета:

* — Сумма убытка по строке 1370 указывается со знаком «минус».

** — Раздел заполняют только некоммерческие организации. Для того, чтобы его заполнить в пассиве баланса в специально отведенном поле выбирается «Некоммерческая организация».

*** — В СБИС строки 1130, 1140, 1430 и 1450 по данным бухгалтерского учета не заполняются.

Сдача отчетности через Почту России

В 2024 году организации и ИП вправе отчитываться в контролирующие органы через почтовые сервисы (отделения). По почте можно передавать любую отчетность, в том числе и налоговую, которую разрешается представлять на бумажном носителе. Отчетность разрешается представлять через организации почтовой связи, имеющие соответствующую лицензию, заказным письмом с описью вложения (п. 4 ст. 80 НК РФ).

Для этого необходимо распечатать отправляемую отчетность на бумажном носителе и подписать ее должным образом. Также нужно оформить и опись документов, направляемых в составе отчетности. Опись представляет собой список документов (их наименование и число страниц), пересылаемых почтовым направлением. Опись будет являться документальным подтверждением сдачи отчетности, с ее помощью можно установить, какие именно документы и в каком количестве были направлены почтовым отправлением. Опись нужно распечатать в двух экземплярах.

Далее необходимо приобрести конверт и заполнить его, указав адрес контролирующего ведомства, в который сдается отчетность. Адрес налоговой инспекции можно найти при помощи специального сервиса на сайте ФНС. Адрес отделения СФР можно определить на сайте фонда, выбрав в верхней правой части страницы необходимый регион из выпадающего списка. Адрес отделения Росстата можно уточнить на официальном сайте территориального органа Росстата.

Заполненный конверт с отчетностью, двумя экземплярами описи вложения и паспортом (если письмо отправляет представитель, то необходима доверенность) нужно предоставить сотруднику почтового отделения. Сотрудник сверит документы с описью вложения, подпишет один экземпляр описи и вернет ее отправителю.

При отправке налоговой отчетности по почте днем ее представления считается дата отправки почтового отправления с описью вложения.

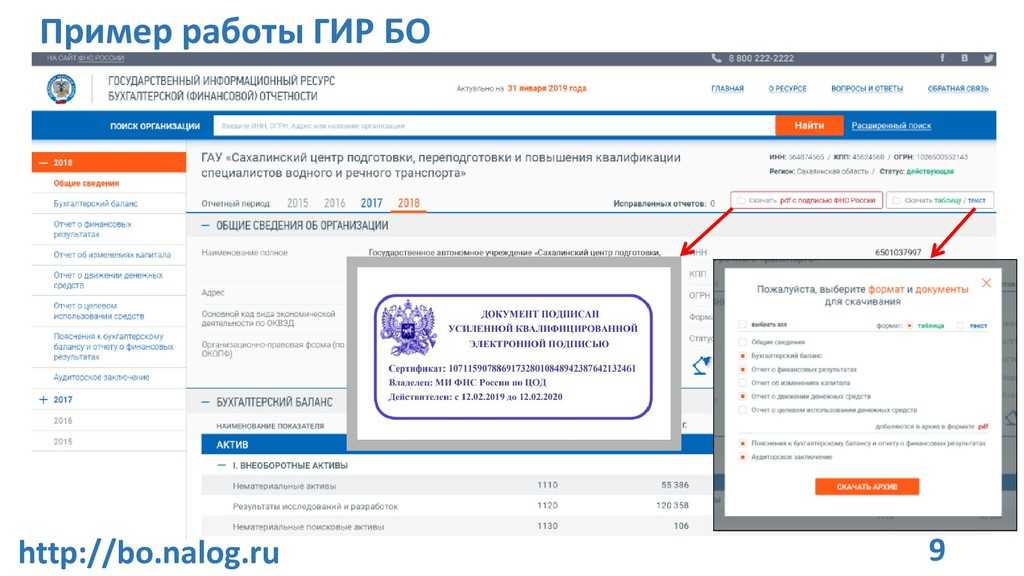

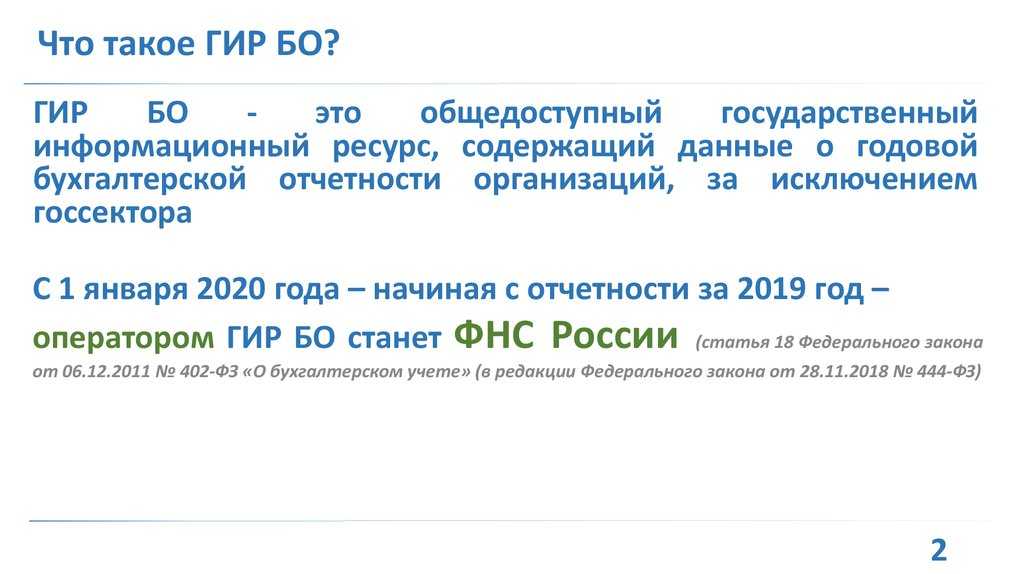

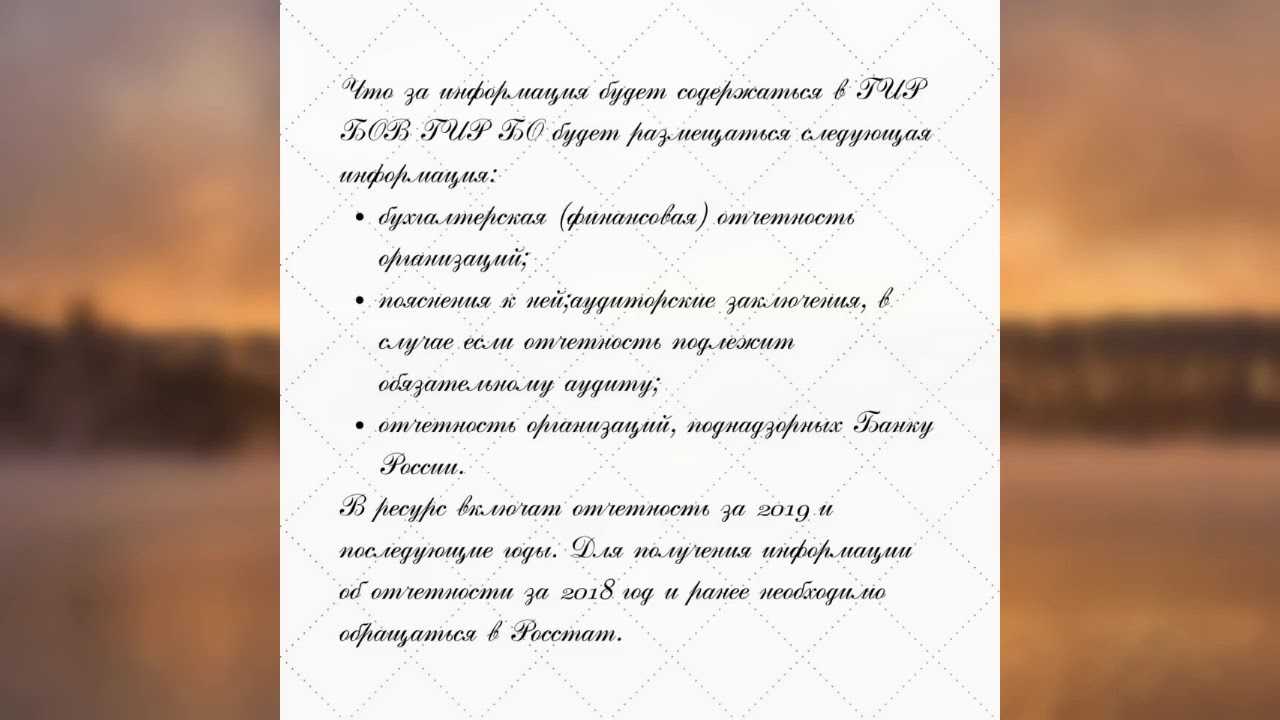

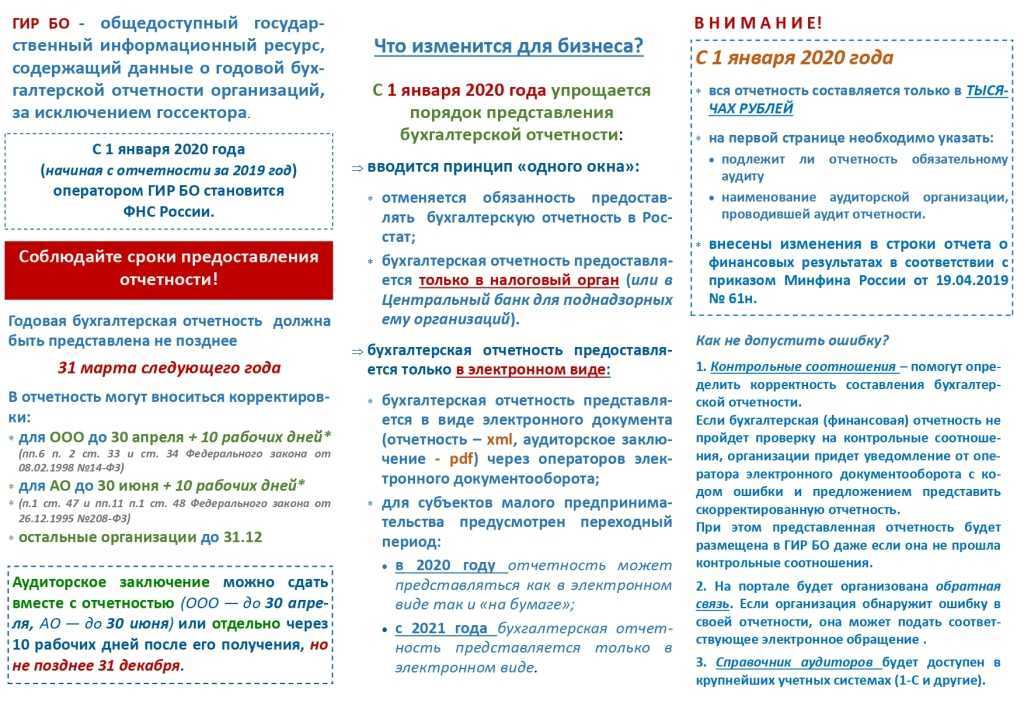

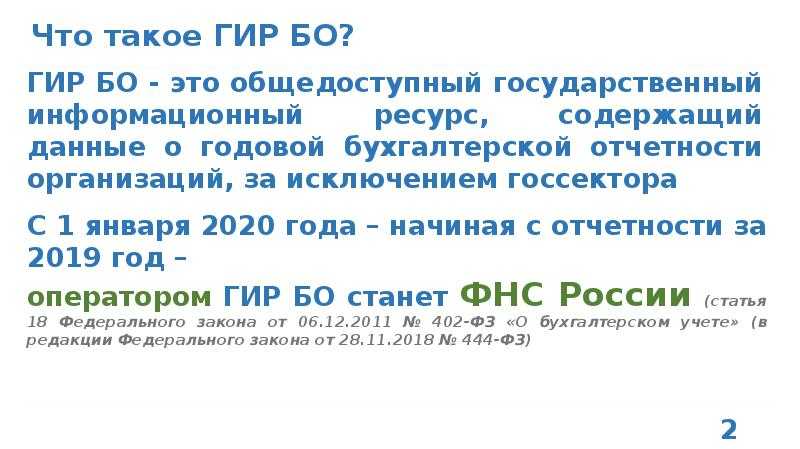

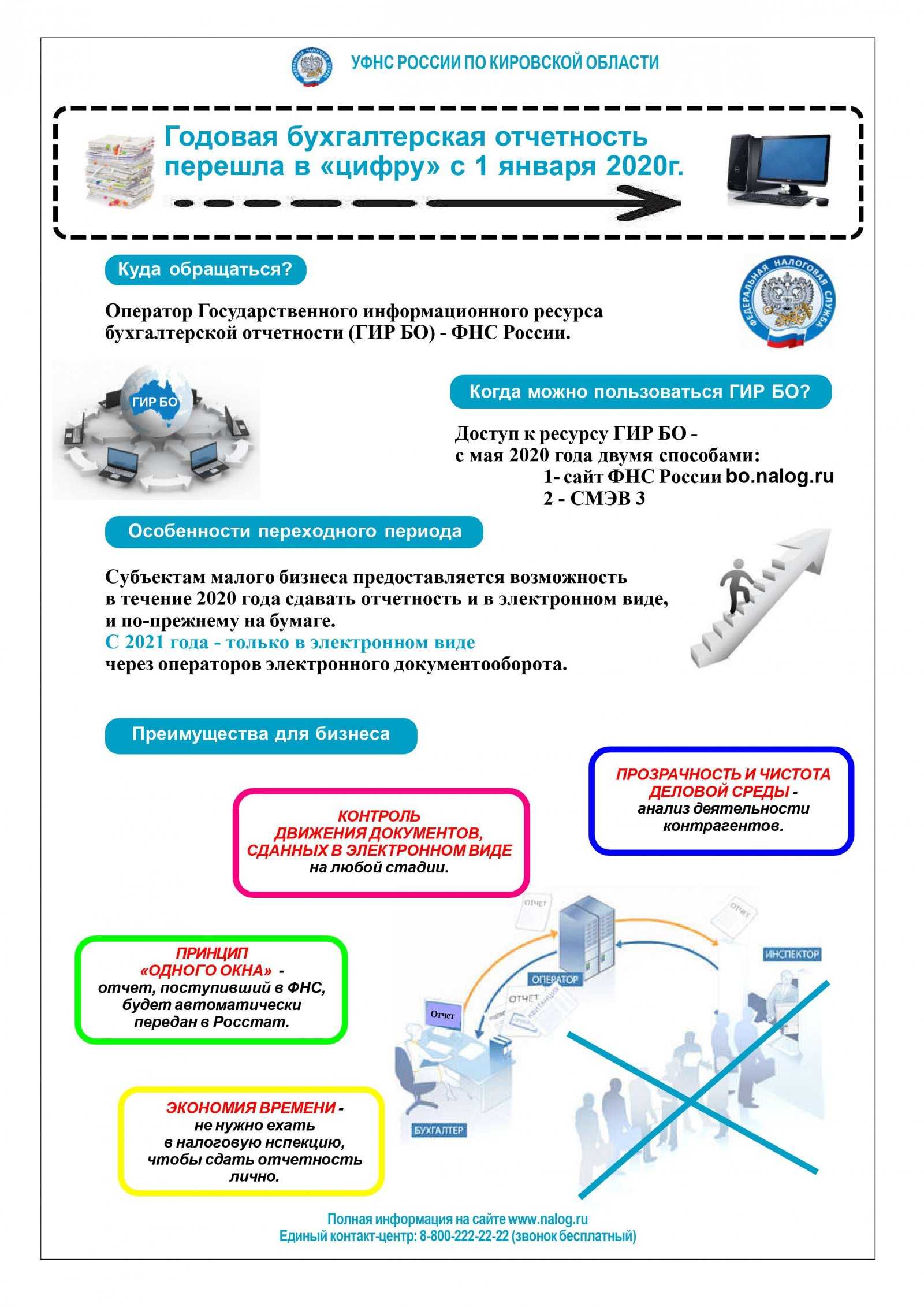

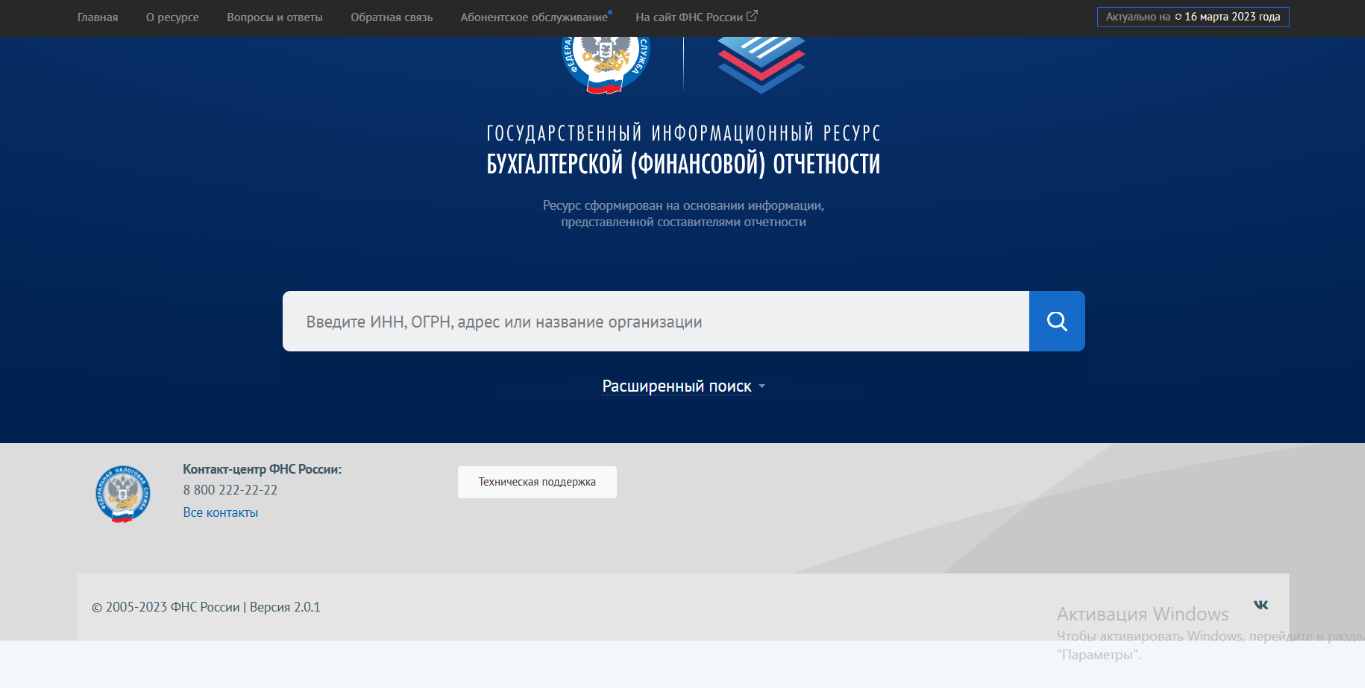

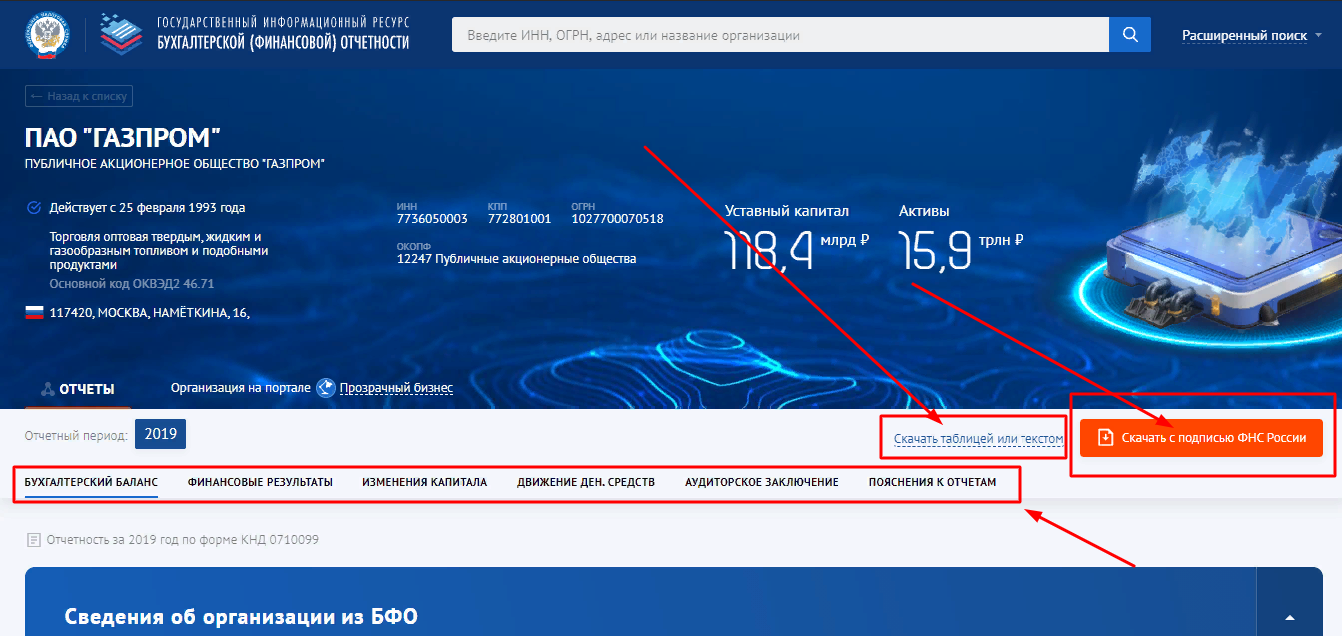

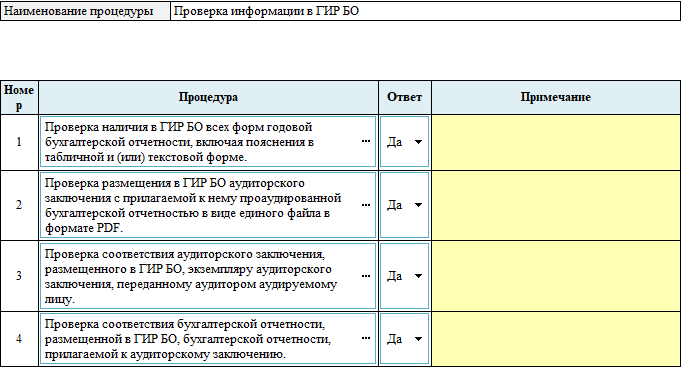

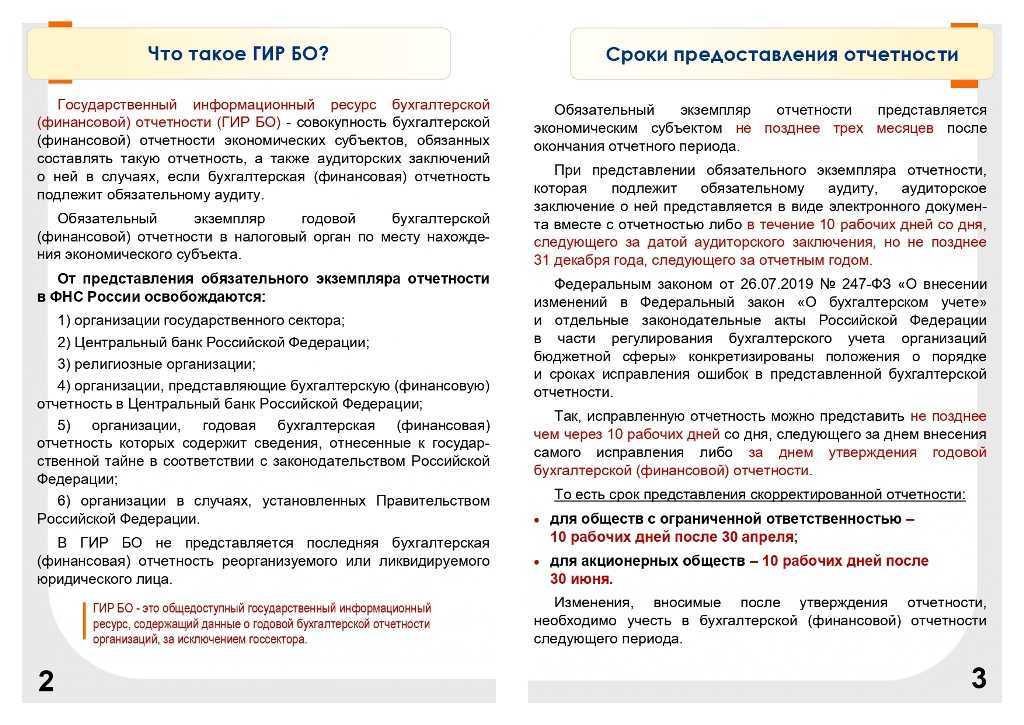

Что такое ГИР БО

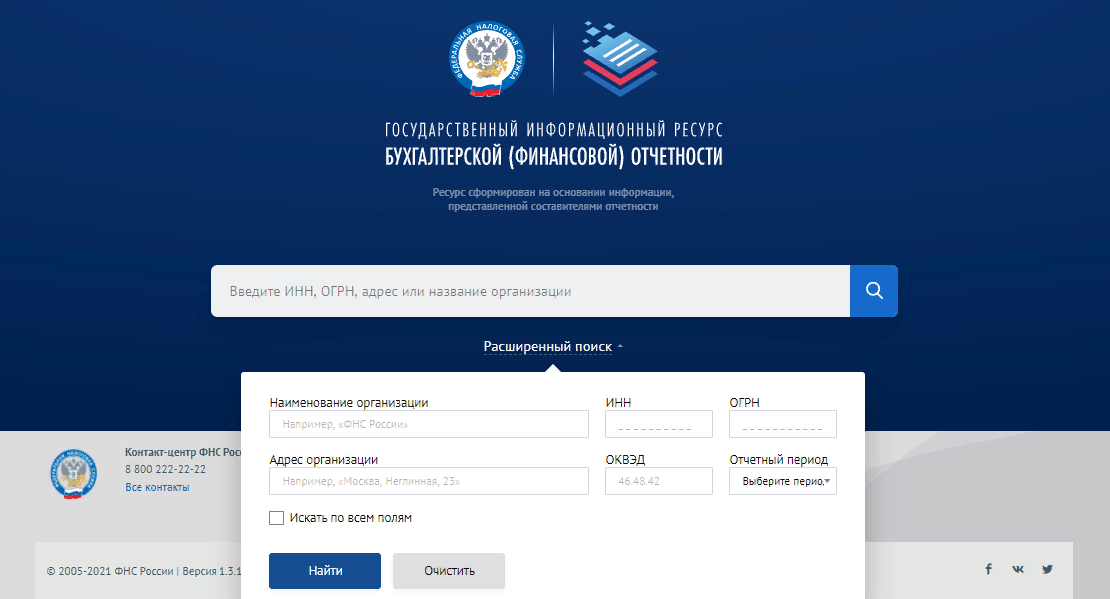

ГИР БО (реестр БФО) — это государственный информационный ресурс бухгалтерской отчетности. Помимо финансовой документации, в базе сайта размещают пояснения, заключения аудиторов и иные официальные сведения. Документация хранится в формате XML, это полная и упрощенная бухотчетность, в формате PDF ― аудиторские заключения и пояснения.

В реестре БФО, расположенном по адресу bo.nalog.ru, можно бесплатно получить доступ к информации о финансовом положении организаций, заказать экземпляр с электронной подписью Инспекции или выгрузить массив данных после внесения абонентской оплаты.

Информация ГИР БО полезна для контрагентов, компаний, решивших проверить будущих партнеров и конкурентов. Более масштабные сведения сайта используют для экономического анализа рыночных показателей, отраслевых изменений и других исследований.

Сведения за 2019 и следующие годы содержится в базе налоговиков, за 2018 и ранее хранятся в Росстате.

Какую отчетность в 2024 году нужно сдавать в электронном виде

К обязательной отчетности, которую необходимо представлять исключительно в электронной форме, в настоящее время отнесены следующие отчеты:

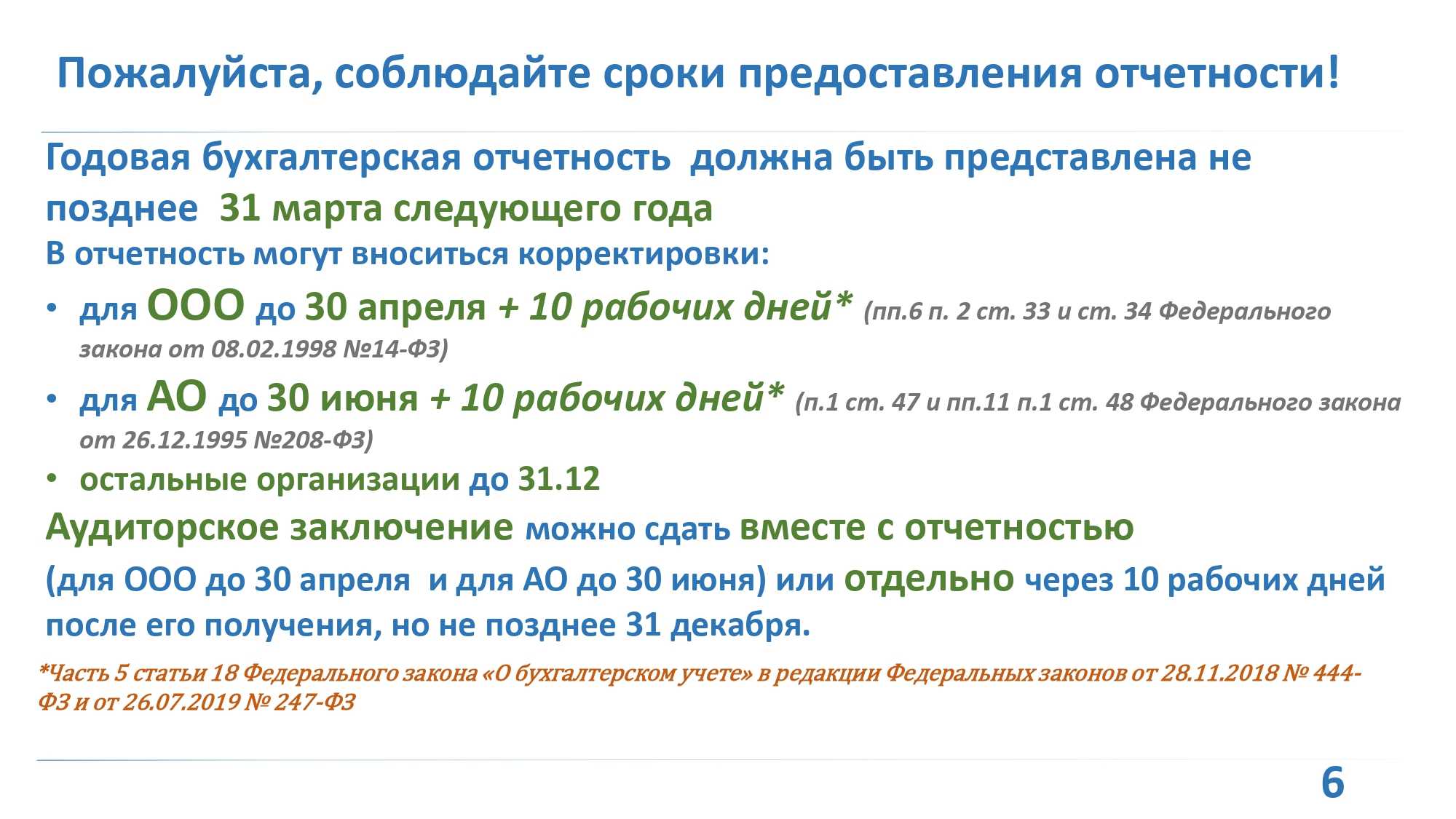

- годовая бухгалтерская (финансовая) отчетность организаций (ч. 5 ст. 18 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»);

- налоговые декларации по НДС (п. 5 ст. 174 НК РФ);

- статистическая отчетность в Росстат (ч. 7 ст. 8 Федерального закона от 29.11.2007 № 282-ФЗ «Об официальном статистическом учете и системе государственной статистики в РФ»).

Если налогоплательщик сдаст вышеуказанную отчетность на бумаге, то она будет считаться непредставленной.

Другие налоговые декларации и расчеты (кроме декларации по НДС) должны представлять в электронном виде:

- налогоплательщики, отнесенные к категории крупнейших;

- налогоплательщики, среднесписочная численность работников которых за предшествующий календарный год превышает 100 человек;

- вновь созданные (в том числе при реорганизации) организации, численность работников которых превышает 100 человек (п. 3 ст. 80 НК РФ).

Если среднесписочная численность работников за предшествующий календарный год составляет 100 человек и менее, то налогоплательщик может представлять декларации на бумажном носителе. В случае, если налогоплательщик должен был сдать декларацию в электронном виде, но сдал на бумаге, то его могут оштрафовать за нарушение установленного способа представления налоговой декларации или расчета (ст. 119.1 НК РФ).

Форма представления персонифицированной отчетности, а также Расчетов по страховым взносам, Расчетов 6-НДФЛ и отчета по форме ЕФС-1 зависит от количества лиц, в отношении которых представляют данные отчеты. В электронном виде указанную отчетность обязаны представлять организации и ИП, в которых в отчетном периоде работало более 10 человек. Все прочие компании вправе представлять эту отчетность как в электронном виде, так и на бумажном носителе.

Способы направления отчетности в 2024 году

Законодательство разрешает организациям и ИП пользоваться следующими способами направления отчетности:

- в электронном виде (например, с помощью сервиса «1С-Отчетность» из программ 1С);

- заказным письмом через Почту России;

- собственноручно на личном приеме в контролирующих ведомствах.

Пояснительная записка

В данном документу содержится существенная информация о предприятии, ее финансовом положении, идет сопоставление данных отчетного и предыдущих периодов, указываются методы оценки, перечисляются существенный статьи отчетности. В пояснительной записке необходимо отразить, при наличии, фактов когда не были применены правила бухгалтерского учета. Если не прописать такое положение, то это может быть расценено как уклонение от их выполнения. В пояснительной записке предприятие указывает о тех изменениях, какие планирует внести изменения в учетную политику на следующий период.

Замечание 2

Бухгалтерская отчетность утверждается руководителем предприятия и главным бухгалтером. Если учет ведется сторонней организацией или специалистом, такая отчетность утверждается руководителем. Отчетность составляется, храниться, предоставляется пользователям на бумажном носителе.

Общие правила формирования бухгатлерского баланса в 2024 г.

Наступивший 2024 год для многих режимов налогообложения характерен изменениями и дополнениями правил их применения и начислений налогов. Корректировки коснулись следующих налогов:

- НДС,

- прибыль,

- имущество,

- НДФЛ.

Правила изменились для оформления налоговых льгот, сдачи отчетности, составления первичных документов, трудоустройства работников.

Минфин утвердил образец новой формы №1 для годового отчета за 2021 г., сдаваемую до 31 марта 2023 г. Отчет надо составлять на основании Приказа № 66н от 02 июля 2010 г. (редакция от 19 апреля 2019 г.).

Для организаций, работающих на общей системе налогообложения (ОСН) – приложение № 01, при упрощенном режиме (УСН) – приложение №5.

Подготовка бухгалтерской отчётности

Формирование бухгалтерской отчётности проходит в несколько шагов:

- Анализ первичной документации. Завершаются все хозяйственные операции и собираются необходимые сведения для заполнения форм.

- Расчёты. Проводятся расчёты по всем показателям.

- Проверка. Проверка полученных результатов.

- Заполнение. После расчёта всех данных заполняются формы.

Всю документацию нужно последовательно заполнять. Ведение учёта соответствует периоду и проходит от одного к другому. В некоторых случаях допустимы корректировки.

Заполнять сведения нужно сразу же за отчётный и предыдущие периоды. Данные должны сопоставляться друг с другом, если этого не происходит, то необходимы корректировки. Все изменения в учётных документах нужно подробно обосновать в пояснительной записке.

По итогу должна получиться достоверная, полная, нейтральная и последовательная бухгалтерская отчётность. Сведений должно быть достаточно как для налоговиков, так и для работников, инвесторов, руководителей, контрагентов.

Утверждение бухгалтерской отчетности собственниками общества

Согласно п. 43 ПБУ 4/99 организация обязана обеспечить представление годовой бухгалтерской отчетности каждому учредителю (участнику) в сроки, установленные законодательством РФ.

В соответствии с п. 9 ст. 13 Закона № 402-ФЗ утверждение бухгалтерской отчетности осуществляется в порядке и случаях, которые установлены федеральными законами.

Порядок утверждения годовой бухгалтерской отчетности ООО определен пп. 6 п. 2 ст. 33 Закона № 14-ФЗ. В нем, в частности, говорится, что утверждение годовых отчетов и годовых бухгалтерских балансов относится к компетенции общего собрания участников общества. Их собрание об утверждении результатов деятельности и отчетности общества за год должно быть проведено (ст. 34 Закона № 14-ФЗ):

-

не ранее чем через два месяца после окончания финансового года;

-

не позднее чем через четыре месяца после окончания финансового года.

Конкретный срок проведения такого собрания определяется в уставе общества. Это касается и ситуации, когда общество состоит из одного участника, поскольку в силу ст. 39 Закона № 14-ФЗ в обществе, состоящем из одного участника, решения по вопросам, относящимся к компетенции общего собрания участников, принимаются единственным участником общества единолично и оформляются письменно. Сроки проведения годового собрания при этом также должны быть соблюдены.

Таким образом, годовая бухгалтерская отчетность ООО (независимо от количества его участников) может быть утверждена в период с 01.03.2023 по 30.04.2023.

Отметим: обязательных требований к протоколу общего собрания участников ООО в Законе № 14-ФЗ нет. Но очевидно, что в таком протоколе должны быть в обязательном порядке (ст. 181.2 ГК РФ).

-

номер и дата его составления;

-

место и дата проведения собрания;

-

вопросы повестки дня;

-

подписи участников.

Обязательность утверждения годовой бухгалтерской отчетности ООО – требование отнюдь не новое, большинство руководителей и бухгалтеров обществ, безусловно, уведомлены об этой обязанности. Между тем на практике некоторые общества нередко игнорируют ее исполнение, а подобная беспечность может обойтись довольно дорого.

Формально действующим законодательством не предусмотрена ответственность общества (и его должностных лиц) за представление в налоговый орган не утвержденной в установленном Законом № 14-ФЗ порядке годовой финансовой отчетности. Напомним: в ст. 13 Закона № 402-ФЗ лишь содержится указание на то, в каких случаях годовая отчетность должна быть утверждена.

Однако штраф возможен за непредставление участникам ООО этой отчетности для утверждения. Административная ответственность в данном случае установлена КоАП РФ. В частности, предусмотрено наказание за незаконный отказ в созыве или уклонение от созыва общего собрания участников ООО (а равно за нарушение требований федеральных законов к порядку созыва, подготовки и проведения общих собраний участников ООО) в виде штрафа:

-

для должностных лиц – от 20 000 до 30 000 руб.;

-

для юридических лиц – от 500 000 до 700 000 руб.

Полномочия привлечь ООО к ответственности за такое правонарушение у налоговиков есть. Сам штраф назначается судом. При рассмотрении таких дел к правонарушениям обычно относят:

-

отсутствие общего итогового собрания участников ООО в принципе;

-

проведение общего собрания участников позже установленного срока;

-

отсутствие подтверждения отправки уведомлений о собрании участникам общества.

Причем к ответственности могут быть привлечены и организация, и ее должностное лицо (руководитель). Добиться замены штрафа предупреждением (напомним: возможность такой замены для субъектов МСП предусмотрена ст. 4.1.1 КоАП РФ) в этом случае очень сложно, поскольку у любого ООО всегда есть реальная возможность выполнить требования о проведении общего собрания участников.

Поэтому во избежание финансовых потерь имеет смысл ежегодно проводить общее собрание участников общества по итогам года и утверждать годовую бухгалтерскую отчетность.