Риск-менеджмент

По закону плательщик НПД является самостоятельным предпринимателем. Указанные выше схемы выдают взаимозависимость с заказчиком, который де-факто выступает работодателем. Системные риски увеличиваются, если компания, которая привлекает самозанятых, имеет небольшой штат сотрудников или вовсе одного лишь руководителя.

Лишая плательщиков НПД предпринимательской самостоятельности, компания рискует юридически, финансово, репутационно. Но это не значит, что сотрудничать с самозанятыми нельзя. Суть в том, что нужно объективно оценивать риски и выгоды, а также иметь возможность подтвердить гражданско-правовой характер отношений с исполнителями.

Можно ли принимать на работу самозанятых

Со вступлением в силу закона о самозанятых в сфере трудовых отношений ничего не поменялось: по-прежнему нужно оформлять взаимоотношения согласно ТК РФ, подписывать договор. Применять новый налоговый режим на доходы, полученные от трудовой деятельности, нельзя.

В принципе, нанять самозанятое лицо можно: ничто не мешает. Любой человек вправе совмещать свои подработки и трудоустройство на основном месте работы. Можно привести несколько примеров:

- преподаватель работает в школе по трудовому договору и занимается репетиторством как самозанятый (в данном случае даже деятельность будет совпадать);

- юрист официально оформлен на предприятии, но при этом он подрабатывает фрилансером в качестве дизайнера (сфера деятельности не совпадает).

Разных вариантов может быть действительно очень много. И трудовые отношения регулируются по ТК, как и раньше. А вот то, что касается дополнительной занятости, где нет чётко выраженных ролей «работодатель» и «работник», то в таком случае имеет смысл зарегистрироваться в качестве самозанятого. Правда, в настоящем – далеко не во всех регионах.

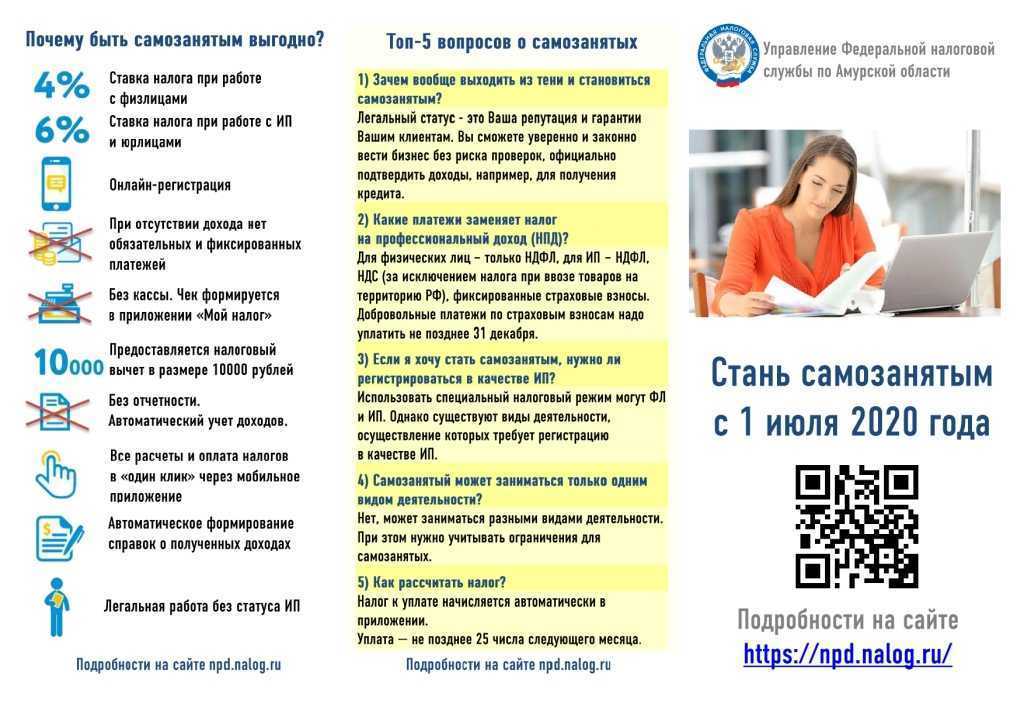

Налоговый режим для самозанятых в качестве пилотного проекта будет действовать пока что в Калужской и Московской областях, в самой Москве и в Татарстане. Предполагаемое время проведения эксперимента – 10 лет, начиная с 2019.

Одним словом, ответ на вопрос о том, можно ли заключить договор с самозанятым, положительный. Причём и проблем с тем, как нанять, тоже никаких нет: трудовые отношения с таким лицом оформляются как с самым обычным работником. То есть статус самозанятого никак не влияет на отношения сотрудника компании с работодателем. Не имеет значения и то, кто именно его нанял: ИП или ООО.

Договор между юрлицом и самозанятым. Какие условия прописать?

Федеральный закон от 27.11.2018 № 422-ФЗ не регулирует гражданско-правовые отношения сторон по сделке и порядок ее совершения. Поэтому налоговым органам рекомендуется в этом вопросе руководствоваться нормами гражданского законодательства.

При составлении договора с самозанятым лицом вы можете ориентироваться на любые договоры ГПХ, которые вы используете в своей работе с другими подрядчиками. Он должен включать следующие положения:

- дата заключения договора;

- предмет договора;

- порядок оказания услуг, соответствие услуг определенным требованиям;

- описание процедуры приемки, правила подписания акта;

- последствия в случае несоответствия качества услуг заявленным требованиям;

- стоимость обслуживания;

- способы оплаты;

- права и обязанности сторон;

- время контракта;

- ответственность сторон;

- порядок изменения условий договора;

- варианты разрешения споров;

- требования

Помимо стандартных пунктов, перечисленных выше, стоит учесть некоторые важные детали.

В первую очередь не забудьте указать в договоре, что исполнитель является зарегистрированным самозанятым гражданином. Венера Камалова, старший эксперт Совета по предпринимательству при Президенте РТ, также рекомендует включать в договор информацию об их регистрации

Кроме того, он обращает внимание на то, что текст договора должен:

- прописать освобождение компании-клиента от обязанности по уплате налогов и взносов (можно сослаться на п. 8 ст. 2 Федерального закона от 27 ноября 2018 г. № 422-ФЗ);

- в нем установлено, что в случае прекращения деятельности и аннулирования самозанятый обязуется уведомить об этом клиента. Можно даже установить ответственность за неуведомление об этом заказчика. Некоторые специалисты считают, что в текст договора должны быть включены условия о неустойках, например, условие о возмещении НДФЛ, взносов, пеней, штрафов, которые грозят заказчику, если независимый исполнитель не сообщит ему об утрате его условия

Когда договор между самозанятым и юрлицом может быть устным?

Согласно части 2 ст. 159 ГК РФ все сделки, которые совершаются одновременно с их совершением, могут быть совершены в устной форме, но есть исключения:

- сделки, для совершения которых установлена нотариальная форма (сделки юридических лиц между собой и с гражданами, а также сделки между гражданами между собой на сумму более 10 000 рублей, а в случаях, предусмотренных законом, независимо от суммы транзакция);

- сделки, которые будут считаться недействительными при несоблюдении простой письменной формы.

В Письме ФНС РФ от 20.02.2019 N СД-4-3/2899@ разъясняется, что письменный договор не нужен, если услуга оказывается по сделке, оформленной сразу после заключения договора договор. В этом случае заключение договора будет подтверждено оплатой заказчику денежных средств за оказанные услуги.

При осуществлении платежей, связанных с получением доходов от реализации услуг, облагаемых налогом на НПД, самозанятое лицо обязано сформировать и передать организации-заказчику чек (ч. 1 ст. 14 Федерального закона № 422-ФЗ) от 27 ноября 2018 г.). В нем содержится такая информация, как наименование оказываемых услуг и ИНН юридического лица или индивидуального предпринимателя, являющегося заказчиком услуг.

Таким образом, компания, как клиент, может подтвердить свои затраты на оплату услуг с помощью полученного чека.

Прежде чем заключать договор с самозанятым, убедитесь, что он действительно имеет этот статус. Вы можете сделать это двумя способами:

- Запросите выписку из заявления «Мой налог» на физическое лицо. В нем можно увидеть обновленную информацию о регистрации человека в качестве индивидуального предпринимателя.

- Проверить факт постановки на учет бесплатно можно на сайте ФНС.

ФНС напоминает компаниям, что профессиональный подоходный налог не имеет особенностей оформления платежных документов. Поэтому их оформление при перечислении денег за товары или услуги, оказываемые самозанятыми работниками, осуществляется в общепринятом порядке.

Случаи, когда отношения с самозанятыми не могут быть признаны трудовыми

В некоторых случаях суд встает на сторону организации и оставляет в силе гражданско-правовые договоры.

1. В деле № 2-3213/2020 самозанятый обратился в суд, ссылавшись на ряд факторов, свидетельствующих о сложившихся трудовых правоотношениях между ним и компанией-заказчиком. Из обстоятельств дела следует, что организацией была выставлена вакансия юриста с фиксированной заработной платой, на которую откликнулся гражданин. Ему была выдана доверенность от имени компании на представление ее интересов в суде, а также самозанятым был подписан акт приема-передачи ключей от служебного помещения, в котором он выполнял поручения.

Заключительным аргументом послужила регистрация лица как самозанятого. Суд сделал вывод:

«Постановка на учет в налоговом органе как „самозанятого“ исключает возможность оформления трудового договора, поскольку в данном случае лицо, имеющее статус самозанятого, самостоятельно организует собственную трудовую деятельность, при ведении которой он не имеет работодателя, не привлекает наемных работников по трудовым договорам, а также доход от использования имущества».

Суд сделал вывод о гражданско-правовом характере отношений, так как наличие у лица статуса самозанятого в совокупности с непродолжительностью договорных отношений, отсутствием в штатном расписании соответствующей должности, а также выполнение этим лицом четко очерченного круга задач исключало возникновение трудовых отношений.

2. Наиболее знаковым является дело № 33-53437/2019, рассмотренное Московским городским судом.

Гражданин обратился с иском к ООО «Яндекс.Такси» и просил установить факт трудовых отношений. По его мнению, несмотря на то, что он как самозанятый заключил договор оферты с Сервисом такси на сайте последнего, их отношения фактически носили характер трудовых.

Суд в удовлетворении заявленных требований отказал, исходя из следующего:

- водитель такси не работал в условиях внутреннего распорядка компании, он сам мог выбирать выходить ли в определенный день на работу и принимать ли заказы от граждан, а также выбирал время, в которое занимался извозом;

- заключая договор оферты на доступ к Сервису такси, он подтверждал наличие у себя статуса самозанятого, что подразумевает ведение предпринимательской деятельности без работодателя;

- подписанный водителем договор лишь позволял получить доступ к электронной базе актуальных заказов на перевозку, которой пользовался гражданин;

- договор также предусматривал, что самозанятый самостоятельно отвечает за обеспечение своих условий труда, а также сам обеспечивает себя инструментами и оборудованием для ведения предпринимательской деятельности;

- услуги самозанятого оплачивала не компания, а сами пользователи сервиса такси, которые заказывали транспортное средство и передавали деньги водителю.

Чек от самозанятого

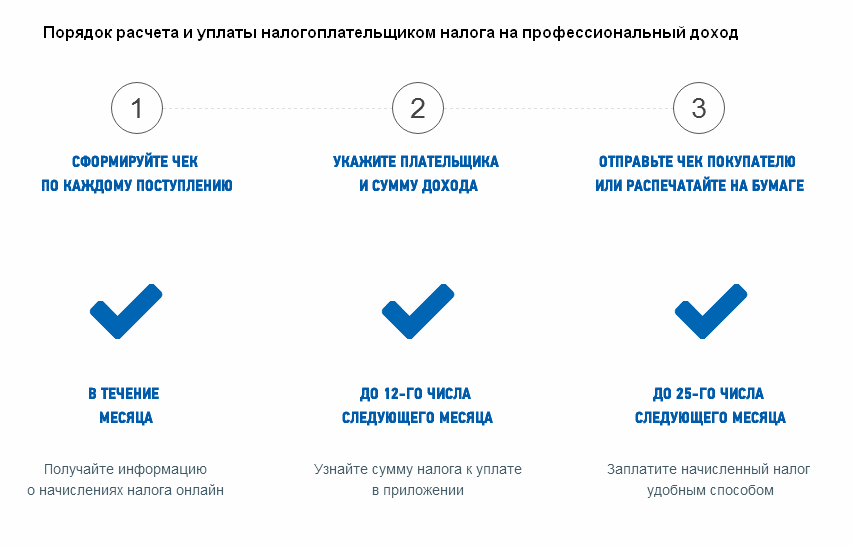

Начиная сотрудничать с самозанятыми, следует знать, что на каждый расчет необходимо получать от него специальный чек.

Чек от самозанятого имеет для компании важное значение, поскольку при его отсутствии не получится отнести на расходы, учитываемые при налогообложении, стоимость приобретенных у самозанятого услуг. Об этом прямо сказано в п

8−9 ст. 15 Закона № 422-ФЗ.

Отсутствие чека влияет не только на сумму налога на прибыль, но и на страховые взносы. Выплаты самозанятым лицам освобождаются от уплаты страховых взносов при наличии у организаций, выплачивающим им доход, специального чека (п. 1 ст. 15 Закона № 422-ФЗ). Соответственно, при отсутствии такого чека компании придется начислить страховые взносы. А вот на НДФЛ отсутствие чека не повлияет. Компания, выплатившая доход самозанятому, не обязана исчислять НДФЛ в случае, если она не получила от него специальный чек на сумму платежа. Но это при условии, что гражданин действительно на момент платежа состоял на учете в качестве плательщика НПД. Проверить это можно, как уже было отмечено, на сайте ФНС в специальном сервисе.

Чек самозанятый формирует в мобильном приложении (веб-кабинете) «Мой налог». Чек может быть передан покупателю (заказчику) в электронной форме или на бумажном носителе (п. 4 ст. 14 Закона № 422-ФЗ). Если чек был передан в электронном виде, то у компании он может храниться как в электронной форме, так и в распечатанном виде (п. 5 письма ФНС России от 20.02.2019 № СД-4-3/2899).

В чеке должны быть заполнены обязательные реквизиты, приведенные в п. 6 ст. 14 Федерального закона от 27.11.2018 № 422-ФЗ (в частности, ФИО и ИНН самозанятого, ИНН компании-заказчика, дата и время расчета, наименование услуг, стоимость услуг, специальный QR-код).

Дата оформления чека зависит от момента и способа оплаты. Момент подписания акта оказанных услуг (если таковой составляется) значения здесь не имеет.

Сформировать и направить заказчику чек самозанятый гражданин обязан (п. 3 ст. 14 Закона № 422-ФЗ):

- в момент оплаты наличными или электронными деньгами, в том числе, при оплате через онлайн-банк, мобильный банк, с помощью электронного кошелька;

- не позднее 9-го числа месяца, следующего за налоговым периодом, по безналичным поступлениям от покупателей и заказчиков.

Возникнут ли у компании-заказчика налоговые риски, если чек был оформлен самозанятым с опозданием? По данному поводу отметим, что налоговые риски в полной мере исключить нельзя. Налоговые органы могут признать такой чек документом, оформленным с нарушениями, а значит, документом, на основании которого нельзя учесть расходы. Официальные разъяснения по этому вопросу пока отсутствуют. Однако мы считаем, что организация имеет право учесть расходы на основании такого чека, поскольку соблюдено предусмотренное Законом № 422-ФЗ условие о наличии чека. А факт нарушения срока оформления самозанятым не должен негативно отражаться на сотрудничающей с ним компании.

К тому же согласно п. 1 ст. 252 НК РФ «под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором)».

Если допустить, что чек, составленный за пределами установленного срока, не является документом, оформленным в соответствии с законодательством, то в таком случае его можно отнести к документу, косвенно подтверждающему произведенные расходы. А если дополнительно имеется акт оказанных услуг, полученный от самозанятого, то тем более расход считается документально подтвержденным.

Скоринговая система ФНС России

Согласно данным, опубликованным на официальном сайте Федеральной налоговой службы, для профилактики использования налогового режима для самозанятых в различных схемах по налоговой оптимизации ФНС разработала специальную скоринговую систему, которая в режиме реального времени определяет организации с признаками подмены трудовых отношений отношениями с самозанятыми.

Так, скоринговой системой анализируется целый комплекс факторов, влияющих на итоговую оценку правоотношений:

- периодичность выплат (если вознаграждение по договору выплачивается каждый месяц, равными промежутками от одной и той же организации, то это может свидетельствовать о косвенных признаках трудовых отношений);

- источники выплат (поступают ли выплаты от одного лица или самозанятый сотрудничает со множеством контрагентов);

- взаимосвязь самозанятых, их клиентов и бывших работодателей (для выявления признаков перевода сотрудников в самозанятые через аффилированные компании).

Что подразумевает перевод сотрудников на самозанятость

По сути такой перевод предполагает, что все или часть сотрудников будут уволены по одной из следующих схем:

- сокращение штата с выплатой заработной платы, компенсации за неиспользованный отпуск, выходного пособия и среднемесячного заработка на период трудоустройства;

- расторжение трудового договора по соглашению сторон (на деле может оказаться не добровольным, а принудительным).

При этом осуществляется оформление сотрудников как самозанятых (плательщиков налога на профессиональный доход — НПД) и они продолжают сотрудничать с бывшим работодателем по гражданско-правовому договору. Мотивы такого решения кажутся очевидными:

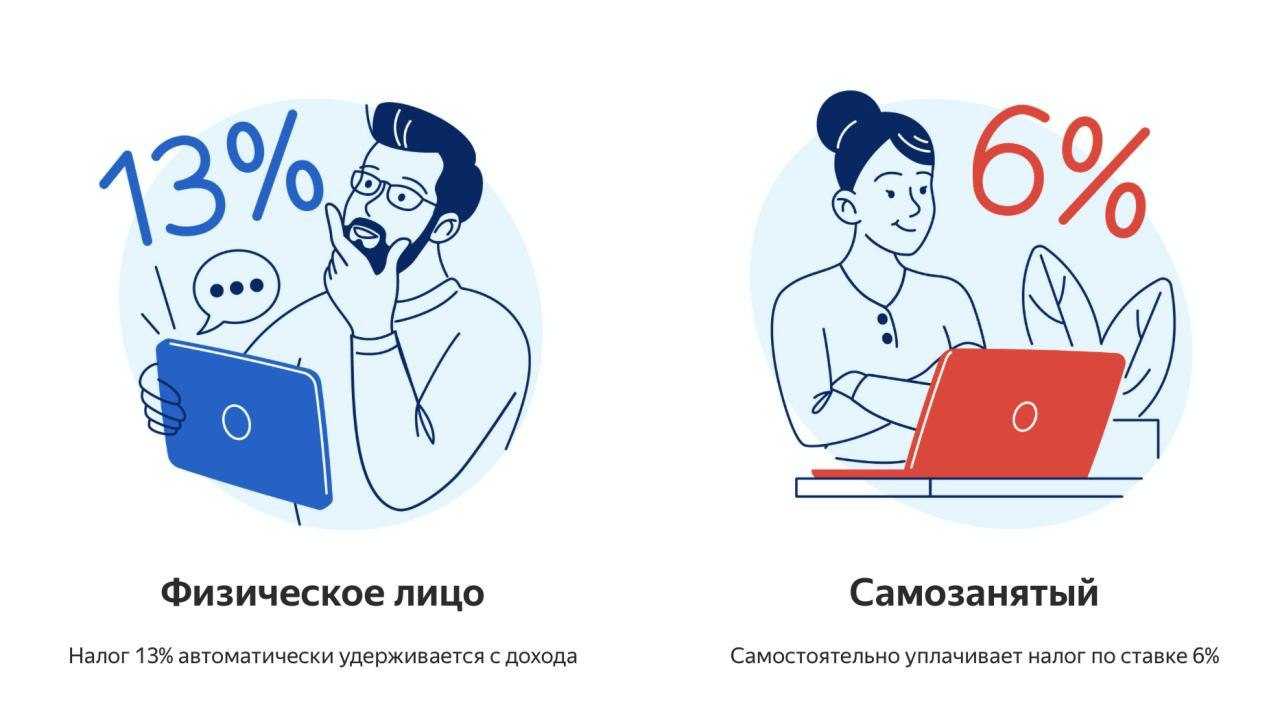

- Существенная экономия на налогах и взносах, поскольку работодатель в отношении своего уже бывшего сотрудника теряет статус налогового агента по НДФЛ, освобождается от уплаты страховых взносов, подачи соответствующих отчётов и оформления кадровых документов. При работе по трудовому договору с зарплаты уплачивается 13% НДФЛ и более 30% страховых взносов. За самозанятого не нужно платить ничего. Он самостоятельно уплачивает налог с дохода (в данном случае по ставке 6% поскольку получает доход от юридического лица или ИП) и по желанию может платить взносы в Пенсионный фонд.

- Освобождение от гарантий, предусмотренных Трудовым кодексом — не нужно предоставлять работнику ежегодный оплачиваемый отпуск, больничные с выплатой пособия на случай временной нетрудоспособности, оплачивать работу по повышенным ставкам в выходные дни и в сверхурочное время.

- Возможность учесть вознаграждение по договору с плательщиком НПД в расходы компании и уменьшить на эту сумму базу по налогу на прибыль.

В свою очередь, самозанятый бывший работник ООО также получает свои плюсы и минусы. С одной стороны, он освобождается от большинства обязательств перед работодателем. Если это позволяет характер работы или услуги, ему даже не нужно проводить время в офисе. Главное — вовремя справиться с поставленной задачей. Подчиняться принятым в компании правилам (придерживаться графика работы и перерывов на обед, соблюдать дрес-код и пр.) не нужно. С другой стороны, он лишается отпуска, социальных выплат и не накапливает трудовой стаж для будущей пенсии.

Увольнение с последующим переходом на самозанятость может быть невыгодно даже при работе с недобросовестным работодателем, который не предоставляет отпуск и различные выплаты в целях экономии собственных денег. Но больничные, декретные, пенсия оплачиваются за счёт бюджетных фондов. Даже при минимальной зарплате у работника есть социальные гарантии, а при увольнении их не будет.

Что проверить перед началом работы с самозанятым

Чтобы начать работать с самозанятым, достаточно заключить гражданско-правовой договор. Перед заключением договора убедитесь, что:

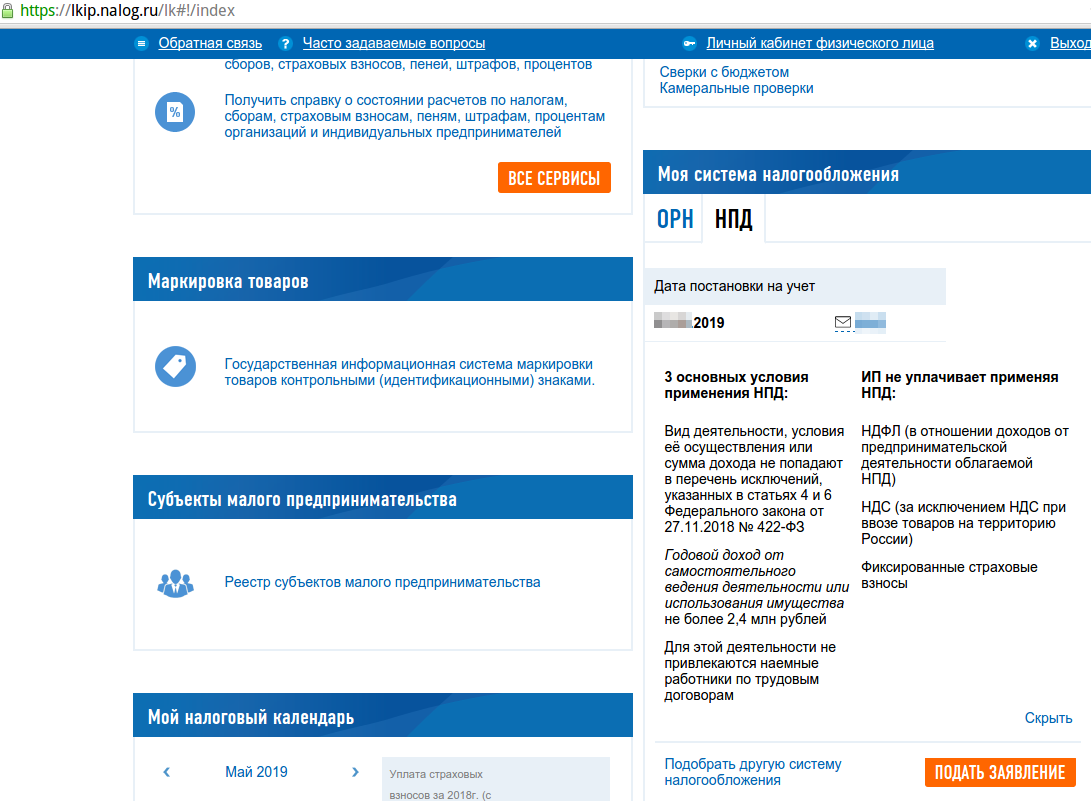

- У исполнителя действительно есть статус самозанятого. Проверить это можно на сайте ФНС. Для этого введите ИНН самозанятого и дату, на которую хотите узнать статус.

- у него нет сотрудников, с которым оформлены трудовые договоры;

- У несовершеннолетнего самозанятого есть письменное разрешение от родителей на сделку;

- его деятельность не попадает под исключения. Так, самозанятые не могут перепродавать товары;

Если самозанятый в статусе ИП потеряет право на НПД, для заказчика это ничем не грозит. ИП должен сам задекларировать свои доходы и заплатить налоги.

Перед заключением договора попросите самозанятого предоставить справку о регистрации его в качестве плательщика налога на профессиональный доход. И регулярно проверяйте его статус, чтобы обезопасить себя от лишних трат и штрафов.

Если самозанятый в статусе ИП, потеря права на НПД для заказчика ничем не грозит. За ИП по гражданско-правовому договору вы никогда не платите налоги и взносы, какой бы режим он не применял.

Нет времени вести кадровый учёт?

Возьмём его на себя от 833 рублей в месяц

Узнать подробнее

Как заключить договор с самозанятым

Главное — в договоре в самозанятым не должно быть формулировок трудового договора: работник, сотрудник, оплата труда, премия, заработная плата, рабочее время. Иначе налоговая может переквалифицировать договор в трудовой.

Из договора должно быть понятно, что вы — заказчик, а не работодатель, а самозанятый — исполнитель, а не наёмный сотрудник.

Добавьте в договор пункты, которые обезопасят вас от рисков:

- Укажите, что исполнитель — плательщик налога на профессиональный доход;

- Чётко пропишите услугу, которую будет выполнять самозанятый. Проверьте, чтобы не было ссылок на должностные инструкции и корпоративные договоры.

- Установите вознаграждение за результат, а не за регулярное выполнение должностных обязанностей.

- Избегайте формулировок про системность выполнения услуг и бессрочность.

- добавьте пункт об ответственности за снятие с учёта в качестве плательщика налога на профессиональный доход. Если такое произойдёт, исполнитель обязан письменно уведомить вас в течение 3-х рабочих дней. Кроме этого, предусмотрите штраф, если он не передаст вам чек или не сообщит о снятии с учёта как плательщик НПД.

- Уберите из договора место работы — у самозанятого оно может меняться.

Какие документы оформить при работе с самозанятым

Документооборот при работе с самозанятым-физ-лицом и ИП-самозанятым одинаковый. После оплаты услуг самозанятый предоставит вам чек из приложения «Мой налог».

По закону чек — единственный обязательный документ при работе с самозанятыми. С ним вам точно не доначислят страховые взносы и НДФЛ.

Чек может быть на бумаге получить на бумаге или электронный. Электронный чек можно получить такими способами:

- самозанятый пришлёт вам на электронную почту или в любой из мессенджеров;

- считать QR-код на чеке с помощью смартфона или планшета.

Если вы планируете подписать договор с иностранцем-самозанятым, кроме Белоруса, вам необходимо в течение 3 рабочих дней известить МВД. А после окончания работ, направить ещё одно уведомление о расторжении договора. Иначе на компанию наложат штраф до 800 тысяч рублей.

Плюсы работы с самозанятыми

На конец 2022 года известно, что более 6,5 миллионов человек используют налог на профессиональный налог: и компании могут использовать это себе на пользу, разобравшись в спектре вопросов от «может ли работник быть самозанятым» до «как заключить договор с самозанятым лицом».

Самозанятые работники — настоящая находка для владельцев малого и среднего бизнеса. При заключении «правильного» договора услуг с самозанятым можно оптимизировать бюджет компании.

Работодатель не должен платить НДФЛ и отчислять процент с зарплаты на покрытие полиса общего медицинского страхования (ОМС), обязательного пенсионного страхования (ОПС) и взнос на случай временной нетрудоспособности в связи с с материнством (ВНиМ).

Экономия на налогах

Оплата труда сотрудника, с которым организация заключила трудовой договор или договор ГПХ, при условии что человек не является самозанятым, автоматически попадает в категорию «двойных расходов». Помимо официальной зарплаты бизнес должен заложить в бюджет оплату налогов — НДФЛ (13%).

Заключив договор с самозанятым, вы можете освободить себя от уплаты налога, при этом сохранив размер выплаты равным зарплате сотрудника.

Отсутствие страховых взносов

Перечень страховых взносов, обязательных для ИП или любого другого юридического лица, нанявшего сотрудника, достаточно широк: это и отчисления в пенсионный фонд, и в фонд обязательного медицинского страхования. Также работодателя могут обязать платить отчисления по ВНиМ и по травматизму.

В связи с этим затраты на одного сотрудника возрастают, но не всегда окупаются.

Елена Филиппова считает, что бизнесу выгодно работать с самозанятыми.

«Из плюсов можно отметить сокращение налоговой нагрузки, низкий порог самого налога у самозанятых исполнителей, а также простоту налогового режима. Кроме того — сокращение внутренних административных расходов на обслуживание договоров с самозанятыми», — рассказывает эксперт.

Как специалист, работающий с предпринимателями, эксперт отмечает в числе преимуществ большой выбор подрядчиков-самозанятых. Он есть в том числе благодаря биржам самозанятых: приложениям, агрегаторам, комьюнити, банкам заказов и так далее.

Не нужно платить за полный рабочий день

Заключение договора услуг с самозанятым также хорошо тем, что работодатель не должен оплачивать почасовую работу сотрудника – если иное, конечно, не прописано в договоре.

Поскольку взаимодействие базируется на договоре об оказании тех или иных услуг, а не выполнении широкого функционала, присущего определенной должности, оплата труда самозанятого может быть меньше при том же KPI, что и у находящегося в штате сотрудника.

На что обращают внимание контролирующие органы

За соблюдением двухгодичного срока давности при сотрудничестве самозанятых с бывшими работодателями следят контролирующие органы:

- Налоговая инспекция — проверяет факт ежемесячной уплаты по каждому наёмному сотруднику НДФЛ и взносов, правомерность их отсутствия по плательщикам НПД.

- Трудовая инспекция — проверяет работодателей на предмет подмены трудовых отношений гражданско-правовыми, которые лишают работников законных гарантий и прав на отпуск, оплату больничных и будущей пенсии.

Контролирующие органы учитывают не столько название договора, регулирующего отношения сторон, и налоговый статус сотрудников, сколько фактический характер взаимоотношений. Они проверяются по разным критериям, сравниваются чеки от плательщиков НПД и бывших работодателей, изменение численности персонала, налоговой нагрузки и сумм страховых взносов компании.

Если в компании вместо сотрудников работают самозанятые, подозрения органов вызывают следующие обстоятельства:

- Резкое сокращение численности персонала (видно по отчётам, которые подает компания).

- Регулярный перевод денег самозанятым гражданам, который скорее напоминает заработную плату (выплаты дважды в месяц, иногда с квартальными премиями, больничными и отпускными).

- Компания остаётся единственным заказчиком, хотя плательщик НПД вправе оказывать услуги разным заказчикам.

- Приобретение оборудования, инвентаря и расходных материалов для самозанятых. Последние обязаны обеспечивать себя самостоятельно.

- Использование в договоре формулировок, указывающих на трудовые отношения (вместо «исполнитель» указывается «работник», вместо «вознаграждение» — «заработная плата».

- Следование трудовому распорядку компании. Самозанятый не должен придерживаться графика, следовать дресс-коду и другим корпоративным правилам.

Одно из основных отличий плательщика НПД от наёмного сотрудника — предпринимательская самостоятельность. Ему только поручается выполнение конкретной работы или услуги. Если оформить работника как самозанятого, компания вправе требовать только качественное их выполнение в установленные сроки. Но при этом не контролирует, где и каким образом всё будет выполняться.

Как налоговики выявляют незаконные схемы сотрудничества с самозанятыми

В целях выявления недобросовестных работодателей и доначисления им налогов и страховых взносов ФНС создал , которая в режиме реального времени определяет организации с признаками подмены трудовых отношений отношениями с самозанятыми.

Система автоматически анализирует периодичность и источники выплат в пользу самозанятых, взаимосвязь самозанятых, их клиентов и бывших работодателей. Если будет установлено, что самозанятый более 9 месяцев подряд выполняет работу в одной и той же организации, то в отношении данной организации будет проведена проверка. У нее запросят кадровые документы и соглашения с самозанятыми и на основе их анализа проверят, действительно ли организация использует нелегальные схемы налоговой оптимизации с помощью самозанятости.

В письме от 15.04.2022 № ЕА-4-15/4674 ФНС подробно разъяснила, какие именно признаки будут указывать на то, что заключенный с самозанятым договор является трудовым договором, а сложившиеся между заказчиком и самозанятым отношения – трудовыми. В частности, к таким признакам относятся следующие:

- самозанятый выполняет не просто разовые работы/услуги, а именно трудовую функцию (регулярные или периодические работы определенного рода – охрана предприятия, доставка грузов, ремонт офисной техники и т.д.);

- в договоре отсутствует конкретный объем работ, а также конечный результат этих работ (предметом трудовых правоотношений является сам процесс труда работника по определенной трудовой функции, а предметом гражданских правоотношений – конечный результат работ);

- договором установлена ежемесячная оплата труда в заранее определенном размере;

- оплата самозанятому производится за фактически отработанное время, а не по итогам оказания услуги или сдачи результата работ;

- оплата услуг самозанятого производится в порядке, сходном с оплатой труда наемных работников, а вознаграждение выплачивается на регулярной основе (один или два раза в месяц) в определенные числа;

- вознаграждение выплачивается одновременно сразу нескольким (или всем) самозанятым;

- размер вознаграждения не меняется – самозанятый может месяц за месяцем получать одну и ту же денежную сумму в качестве вознаграждения;

- самозанятый подчиняется внутреннему трудовому распорядку заказчика и выполняет его распоряжения, а заказчик имеет право контролировать выполнение самозанятым работ;

- за ненадлежащее выполнение распоряжений заказчика самозанятый несет дисциплинарную/штрафную ответственность;

- договоры с самозанятым носят не разовый, а систематический характер и заключаются на год или до окончания календарного года;

- самозанятый несет материальную ответственность перед заказчиком;

- работы осуществляются материалами, инструментами, оборудованием и на территории заказчика, который обеспечивает самозанятому все необходимые условия труда, а самозанятый не вносит никаких арендных платежей за используемое оборудование и технику.

Наличие в соглашении с самозанятым отдельных признаков трудового договора (в частности, выполнение систематических и продолжительных работ на территории заказчика) еще не является снованием для переквалификации соглашения в трудовой договор. Но если в соглашении наряду с этими условиями будет закреплена обязанность самозанятых соблюдать внутренний трудовой распорядок и локальные акты заказчика, то договор однозначно признают трудовым (постановление Арбитражного суда Западно-Сибирского округа от 25.12.2020 № А03-20987/2018, постановление Арбитражного суда Поволжского округа от 08.06.2020 № Ф06-61089/2020 и др.).

Если контролеры обнаружат в заключенных с самозанятыми договорах вышеуказанные признаки, они переквалифицируют их в трудовые договоры, доначислив компании страховые взносы и НДФЛ. И оспаривать действия налоговиков придется уже в судебном порядке. Поэтому, привлекая к работам самозанятых, компании должны заранее обезопасить себя от претензий налоговиков и возможного доначисления налогов и штрафов.