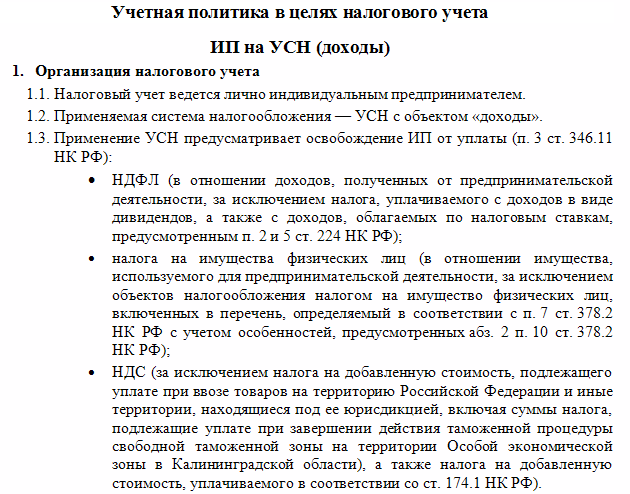

25. Дополнительный отпуск для родителей детей-инвалидов

Согласно действующей редакции одному из родителей для ухода за детьми-инвалидами по его письменному заявлению предоставляются 4 дополнительных оплачиваемых выходных дня в месяц, которые могут быть использованы одним из указанных лиц либо разделены ими между собой по их усмотрению. Оплата каждого дополнительного выходного дня производится в размере среднего заработка. Порядок предоставления указанных дополнительных оплачиваемых выходных дней устанавливается Правительством РФ.

В приведенную норму внесены изменения. С 1 сентября 2023 года установлена возможность использовать до 24 дополнительных оплачиваемых выходных дней подряд в пределах общего количества неиспользованных дополнительных оплачиваемых выходных дней, право на получение которых имеет один из родителей в данном календарном году.

Как изменятся страховые взносы после объединения ПФР и ФСС в 2023 году

Вместо взносов на ОПС, ОМС и ВНиМ будет введён единый платёж. По направлениям полученные средства самостоятельно распределит Федеральное Казначейство.

Страховой взнос будет делиться так:

- в бюджет Социального фонда — 72,8% на обязательное пенсионное страхование (ОПС);

- 8,9% на социальное страхование для больничных и выплат в связи с материнством (СС);

- в бюджет ФОМС — 18,3% на обязательное медицинское страхование (ст. 1 Закона № 264-ФЗ от 14.07.2022).

С 1 января 2023 года единый налоговый платёж в России станет обязательным в части страховых взносов.

Для тех, кто платит физлицам

Для работодателей установят единую предельную величину базы (ЕПВБ) по платежам в СФР. На 2023 год это будет ЕПВБ для взносов на ОПС с 1 января 2022 года (1,565 млн рублей), проиндексированная на рост средней заработной платы.

С 2024 года предельное значение облагаемой базы будет изменяться ежегодно вместе со средней зарплатой (ст. 2 Закона № 239-ФЗ от 14.07.2022).

ЕПВБ — сумма вознаграждений за год конкретному физическому лицу, с которой уплачиваются страховые взносы. Она считается нарастающим итогом. С доходов, которые превысят ЕПВБ, взносы не взимаются, кроме следующих случаев:

- дополнительные тарифы на ОПС по ст. 428 НК РФ — это работы с опасными и вредными факторами;

- дополнительное социальное обеспечение по ст. 429 НК РФ для лётных экипажей и отдельных групп работников угольной промышленности.

Ставки страховых взносов в 2023 году (ст. 2 Закона № 239-ФЗ от 14.07.2022)

| Категория плательщика | Ставка с 01.01.2023 |

|---|---|

| Общий тариф | 30% в пределах ЕПВБ (1,565 млн руб.× индекс средней зарплаты) 15,1% с превышения ЕПВБ |

I группа «льготников»:

|

30% с выплат в пределах МРОТ, до превышения ЕПВБ; 15,1% с выплат в пределах МРОТ, после превышения ЕПВБ; 15% с выплат, превышающих МРОТ |

II группа «льготников»::

|

7,6% — в пределах ЕПБВ; 0% — с превышения ЕПВБ |

III группа «льготников»::

|

0% до 2027 года включительно |

Суммы взносов для большинства работодателей не изменятся. Увеличение тарифа отразится на тех, кто выплачивает зарплаты более 86 000 рублей в месяц без учёта индексации — они заплатят дополнительную «социалку».

Для ИП без работников и подрядчиков-физлиц

Тарифы для тех, кто платит взносы только за себя, почти не изменятся.

| Действующие в 2022 году правила по ст. 430 НК РФ | П. 12 ст. 2 Закона № 239-ФЗ от 14.07.2022 |

|---|---|

На 2023 год:

ВСЕГО: 302 903 рубля. |

На 2023 год:

ВСЕГО: 302 903 рубля. |

Прежней останется и сумма годового платежа по страховых взносам для глав КФХ — 45 842 рубля за себя и каждого члена хозяйства.

Страховые взносы и персотчетность

Объединение ПФР и ФСС

ПФР и ФСС с 01.01.2023 будут объединены в единый Социальный фонд России — СФР (Федеральный закон от 14.07.2022 № 236-ФЗ).

Объединение фондов повлечет за собой введение единого тарифа страховых взносов, установление единого круга застрахованных лиц и единой предельной и облагаемой базы по страховым взносам.

В перечень застрахованных лиц по обязательному пенсионному, социальному и медицинскому страхованию войдут новые категории сотрудников.

Страховые взносы на обязательное пенсионное страхование, страхование на случай временной нетрудоспособности, в связи с материнством и обязательное медицинское страхование нужно будет уплачивать в единые сроки единым платежом. В ФНС они будут учитываться на одном КБК.

Страховые взносы, исчисленные за календарный месяц, необходимо будет уплачивать в срок не позднее 28-го числа следующего календарного месяца.

Новая отчетность в ИФНС

В связи с объединением ПФР и ФСС в единый фонд с 01.01.2023 для работодателей будут введены новые формы расчета по страховым взносам и персонифицированных сведений (приказ ФНС России от 29.09.2022 № ЕД-7-11/878@).

Ежемесячная отчетность по форме СЗВ-М упраздняется.

Ежемесячная отчетность по форме СЗВ-М упраздняется.

В новую отчетность войдут персональные данные физлиц и сведения о суммах зарплат и иных выплат и вознаграждений, осуществленных в их пользу за предшествующий календарный месяц.

Отчетность нужно представлять по месту нахождения организации (месту жительства ИП) и по месту нахождения ее обособленных подразделений, которым открыты счета в банках и которые начисляют и производят выплаты в пользу работников.

Срок представления новой отчетности — не позднее 25-го числа каждого месяца, следующего за истекшим.

Объединенная персонифицированная отчетность

С 01.01.2023 вступит в силу единый формат сведений для ведения персонифицированного учета и сведений о начисленных страховых взносах на обязательное страхование от несчастных случаев на производстве и профзаболеваний — ЕФС-1 (Закон № 236-ФЗ).

ЕФС-1 — это единый ежемесячный персонифицированный отчет, представляемый в единый Социальный фонд России, который будет создан вместо ПФР и ФСС.

РСВ в обновленной форме

Обновленная форма для проведения расчетов по взносам, которые касаются вопросов страхования, объединена в строки по взносам на ОМС и ОПС. Также учитывается страхование, касающееся ВНиМ.

Расчет пенсионных взносов по дополнительному тарифу теперь будет отражаться в едином разделе. Также изменились особенности структуры РСВ после проведенного объединения. Некоторые подразделы были убраны, а те, что остались, получили другие номера. Применение осуществляется с отчета за первый квартал 2023 года

Если во внимание принимаются сведения, касающиеся физических лиц, которые являются персонифицированными, действует срок — январь 2023 года

19. Изменения в амортизационных группах для некоторых объектов

На сегодняшний день относит мусоровозы к пятой амортизационной группе – имущество со сроком полезного использования свыше 7 лет до 10 лет включительно. Однако на практике этот срок зачастую не соответствует реальным срокам полезного использования данных основных средств.

В этой связи Минэкономразвития внес изменения в , предусматривающие с 1 января 2023 года перенос мусоровозов из пятой в четвертую амортизационную группу, что сократит максимальный срок полезного использования данных основных средств с 10 до 7 лет.

Нужно ли в этой связи менять норму амортизации по ранее принятым к учету мусоровозам? Ответ – здесь.

Право на оплату больничных и декретные – для тех, кто работает по гражданско-правовым договорам

С 1 января 2023 г. застрахованными в системе обязательного социального страхования станут:

- граждане, с которыми компании и ИП заключают гражданско-правовые договоры о выполнении работ и оказании услуг;

- авторы по договорам авторского заказа и прочим договорам, связанным с передачей прав на произведения;

- иностранцы и лица без гражданства, временно пребывающие и осуществляющие трудовую деятельность на территории России (кроме высококвалифицированных специалистов и некоторых других иностранцев).

С января эти граждане подлежат обязательному социальному страхованию по нетрудоспособности и в связи с материнством, т.е. смогут рассчитывать на больничные и декретные. А организации и ИП будут обязаны платить за них взносы.

Налог на прибыль

Обновленная налоговая декларация и сроки представления

С 01.01.2023 вступает в силу обновленная форма декларации по налогу на прибыль организаций (приказ ФНС России от 17.08.2022 № СД-7-3/753@). Она учитывает освобождение от налога на прибыль организаций, зарегистрированных на Курилах после 01.01.2022.

Также учитывается применение различных ставок налогообложения доходов, связанных с деятельностью международных холдинговых компаний.

Также учитывается применение различных ставок налогообложения доходов, связанных с деятельностью международных холдинговых компаний.

В новой редакции изложен лист 03 «Расчет налога на прибыль организаций с доходов, удерживаемого налоговым агентом (источником выплаты доходов)» и лист 04 «Расчет налога на прибыль организаций с доходов, исчисленного по ставкам, отличным от ставки, указанной в пункте 1 статьи 284 НК РФ». Также введены новые коды доходов, не учитываемые в базе налога на прибыль, — 616–619.

Декларации в соответствии с Законом № 263-ФЗ необходимо представлять в ИФНС не позднее 25 календарных дней со дня окончания соответствующего отчетного периода (I квартал, полугодие и девять месяцев календарного года).

Налогоплательщики, исчисляющие суммы ежемесячных авансовых платежей по фактически полученной прибыли, должны сдавать налоговые декларации не позднее 25-го числа месяца, следующего за месяцем, по итогам которого производится исчисление авансового платежа. Налоговую декларацию по итогам налогового периода следует представить не позднее 25 марта года, следующего за истекшим налоговым периодом.

Льготы для пользователей российского ПО

Организации смогут с 01.01.2023 применять повышающий коэффициент 1,5 в отношении расходов на приобретение программ для ЭВМ и баз данных, включенных в единый , относящихся к сфере искусственного интеллекта (Федеральный закон от 14.07.2022 № 323-ФЗ).

Также повышающий коэффициент можно будет применять в отношении расходов на приобретение основных средств, включенных в единый и относящихся к сфере искусственного интеллекта.

Неучитываемые доходы

Для организаций с 01.01.2023 будет расширен перечень доходов, которые можно не учитывать в базе налога на прибыль (Федеральный закон от 28.06.2022 № 196-ФЗ).

Из налоговой базы исключены доходы в виде имущества, безвозмездно полученного организацией, в случае, если законодательством РФ на данную организацию возложена обязанность по принятию в собственность такого имущества. Таким образом, организации, обязанные безвозмездно принимать в собственность имущество от третьих лиц, будут освобождены от дополнительной налоговой нагрузки.

Продление региональных льгот

Для организаций на весь 2023 год продлевается срок действия пониженных ставок по налогу на прибыль, введенных субъектами РФ (Федеральный закон от 28.06.2022 № 211-ФЗ).

Речь идет обо всех пониженных ставках по налогу на прибыль, установленных регионами для отдельных категорий налогоплательщиков до 01.01.2023. Поправки в НК РФ продлевают до 01.01.2024 период действия указанных пониженных ставок по налогу на прибыль, подлежащему зачислению в бюджеты субъектов РФ.

Новая классификация ОС

С 1 января вступит в силу новая редакция Классификации основных средств, включаемых в амортизационные группы (постановление Правительства РФ от 18.11.2022 № 2090).

Действующие реквизиты для налоговых платежек по НДФЛ

По установленному в 2023 году порядку заполнения платежек все суммы, перечисляемые по НДФЛ, направляются в УФК по Тульской области на единый казначейский счет. При отсутствии особых требований банка в отношении указания ОКТМО или иных реквизитов необходимо заполнять платежки по утвержденной форме.

Какие реквизиты используются в 2023 году:

- В поле «Статус плательщика» требуется проставлять значение «01».

- В качестве ИНН/КПП указываются 7727406020/770801001 соответственно.

- Получателем выступает УФК по Тульской обл, а в графе «Наименование банка» проставляется «Отделение Тула банка России».

- Банковские реквизиты проставляются следующим образом: БИК получателя — 017003983, банковский счет — 40102810445370000059, счет получателя — 03100643000000018500, КБК — 18201061201010000510.

В назначении платежа следует указывать ЕНП.

НДФЛ

Изменения в 2023 г. коснулись в том числе и налога на доходы физических лиц, часть из них обусловлена введением ЕНП.

Одно из серьезных нововведений по НДФЛ – это факт того, что удерживать налог теперь нужно будет и с авансов, так как вводят нормы, согласно которым:

-

фактической датой признания дохода будет являться дата его выплаты;

-

удерживать НДФЛ обязательно с каждой выплаты дохода физическому лицу, в том числе и с авансов – об этом свидетельствует п.1 ст.223 НК РФ.

Уплата НДФЛ будет происходить в составе единого налогового платежа в срок не позднее 28 числа месяца, следующего за отчетным.

Три программы льготного кредитования бизнеса будут продлены

Правительство вместе с Центробанком подготовило три программы льготного кредитования для субъектов малого бизнеса:

- Кредиты под 2,5 и 4% на развитие производства. В рамках программы можно получить заём на закупку оборудования, перестройку или капремонт помещений для производства продукции, запуск нового направления и так далее. Кредит можно взять на 10 лет, однако льготная ставка распространяется на первые пять лет. Стать участниками программы могут субъекты малого и среднего бизнеса, ОКВЭД которых входит в специальный .

- Индивидуальные предприниматели и компании могут получить кредит на сумму от трёх миллионов до одного миллиарда рублей на различные цели. Срок льготного кредита — максимум три года, процентная ставка — не выше ключевой, увеличенной на три процентных пункта.

- Льготный кредит по программе 1764 бизнес может получить для реализации проектов в сфере пищевого производства, бытовых услуг, туризма, обрабатывающего производства, строительства и так далее. Льготная ставка — до 8,5% годовых, срок зависит от цели займа. Подробности можно узнать .

Отчетность по страховым взносам и персотчетность в 2023 году

В связи с объединением ПФР и ФСС с 2023 года меняется не только порядок уплаты страховых взносов, но и состав и порядок представления отчетности, в т. ч. персонифицированной (Федеральный закон от 14.07.2022 № 237-ФЗ). Сведения о персонифицированной отчетности страхователи должны будут представлять в составе единой формы сведений — ЕФС-1.

Единая форма объединит в себе данные, которые до 01.01.2023 содержались в расчете 4-ФСС и в следующих формах персотчетности: СЗВ-СТАЖ, ДСВ-3, СЗВ-ТД. Форма, порядок заполнения и формат ЕФС-1 утверждены постановлениями Правления ПФР от 31.10.2022 № 245п, 246п.

Несмотря на то, что форма единая, для входящих в ее состав данных предусмотрены разные сроки представления. Так, к примеру, сведения о взносах на накопительную пенсию (ранее форма ДСВ-3) и сведения о начисленных взносах на травматизм (ранее форма 4-ФСС) необходимо подавать ежеквартально не позднее 25-го числа. Сведения о стаже работы для досрочной пенсии — ежегодно не позднее 25-го числа, следующего за истекшим годом. Информацию о приеме на работу и об увольнении (ранее форма СЗВ-ТД), нужно подать на следующий рабочий день после издания соответствующего приказа. Таким образом, страхователям необходимо представлять единую форму отчетности по состоянию на определенную дату, заполняя в ней соответствующие разделы.

Сведения из отчетности СЗВ-М в состав единой формы не вошли, и представлять их отдельно с 2023 года не нужно. Это связано с тем, что с 01.01.2023, согласно пункту 7 статьи 431 НК РФ (в ред. Закона № 237-ФЗ), страхователи будут ежемесячно сдавать в налоговый орган персонифицированные сведения о физических лицах, включающие персональные данные и сведения о начисленных суммах выплат и иных вознаграждениях в их пользу за предшествующий календарный месяц. Таким образом, эти сведения станут заменой СЗВ-М. Срок сдачи — не позднее 25-го числа месяца, следующего за истекшим. Так, ЕФС-1 с Разделом 2 (аналог 4-ФСС) за I квартал 2023 года необходимо сдать не позднее 25.04.2023. За отчетные периоды до 01.01.2023 формы персотчетности нужно сдавать по тем же формам и в том же порядке, что и ранее (ч.ч. 1, 2 ст. 15 Закона № 237-ФЗ).

Скорректированы сроки, в течение которых страхователь должен уплатить штраф за непредставление сведений персучета либо представления неполных и (или) недостоверных сведений. Напомним, ранее штраф составлял 500 руб. в отношении каждого застрахованного лица (ч. 3 ст. 17 Федерального закона от 01.04.1996 № 27-ФЗ, далее — Закон № 27-ФЗ). Заплатить его нужно было в течение 10 календарных дней с даты получения от ПФР требования об уплате, если только иной срок не был прописан в самом требовании (ч. 16 ст. 17 Федерального закона от 01.04.1996 № 27-ФЗ). Поправками этот срок продлен до 20 календарных дней. При этом добавлено такое уточнение: если страхователь платит штраф в течение первых 10 календарных дней, он вправе внести 50 % от величины назначенного ему штрафа (пп. «л» п. 20 ст. 2 Закона № 237-ФЗ). Таким образом, страхователи, которые не затягивают с исполнением требований контролирующих органов, смогут уплатить штраф со скидкой.

Приказом от 29.09.2022 № ЕД-7-11/878@ ФНС России утвердила формы и форматы расчета по страховым взносам (РСВ); персонифицированных сведений о физлицах. В частности, форма для персонифицированных сведений физлиц содержит поля для указания ИНН, СНИЛС и Ф. И. О. физических лиц, а также сведений о сумме выплат, начисленных в их пользу. Новые формы РСВ и персонифицированных сведений вступят в силу с 01.01.2023 и будут применяться начиная с представления отчетности за периоды 2023 года (месяц, квартал).

От редакции. См. онлайн-лекции в 1С:Лектории

- 06.12.2022 «Учет и отчетность по страховым взносам после объединения ПФР и ФСС», лектор — Л.А. Котова, начальник Отдела нормативно-правового регулирования страховых взносов Департамента налоговой политики Минфина России;

- 13.12.2022 «Персонифицированный учет и отчетность в 2023 году: обзор изменений, реализация в 1С», лектор — Н.А. Белянцева, начальник Департамента организации персонифицированного учета пенсионных прав застрахованных лиц ПФР.

https://buh.ru/articles/documents/160832/

АУСН станет общедоступной

АУСН — автоматизированная упрощённая налоговая система. Её главное отличие от упрощёнки — не нужно самостоятельно считать и платить налоги. Эти обязанности на себя берут налоговая и банк.

Новый налоговый режим заработал в тестовом режиме с 1 июля 2022 года в четырёх регионах — в Москве, Московской и Калужской областях и Республике Татарстан. Воспользоваться АУСН, однако, могли только новые или вновь зарегистрированные компании. С 1 января 2023 года на АУСН смогут перейти все предприниматели, которые соответствуют следующим условиям:

- регистрация в Москве, Московской и Калужской областях и Республике Татарстан;

- численность работников — не более пяти человек;

- нет подразделений и филиалов;

- доходы бизнеса за год не превышают 60 миллионов рублей;

- остаточная стоимость основных средств — не более 150 миллионов рублей;

- есть расчётный счёт в банке — участнике программы;

- доля участия других организаций в уставном капитале компании — не более 25%.

Чтобы перейти на АУСН, нужно до 9 января 2023 года зайти в личный кабинет на сайте налоговой и заполнить уведомление о переходе на специальный налоговый режим.

Бизнесу работать на новом налоговом режиме будет проще, так как вести отчётность самостоятельно не нужно, а значит, получится сэкономить на бухгалтере. Однако за удобство придётся платить. На УСН бизнес платит 6% с «доходов» и 15% с «доходы минус расходы. На АУСН ставки выше — 8% с «доходов» и 20% с «доходы минус расходы».

Материал по теме

Как уйти в отпуск, декрет или на больничный, если вы ИП

Появится единый счет, который надо вовремя пополнять

В настоящее время налогоплательщики самостоятельно оформляют платежные поручения на перечисление каждого отдельного платежа (причем не только налога), для которых в Федеральном казначействе также открыт отдельный счет.

Вместо этих счетов каждому налогоплательщику откроется один единый налоговый счет (далее – ЕНС). Именно на нем плательщик должен будет концентрировать все свои средства в рамках исполнения налоговых обязательств.

Первоначальное сальдо на ЕНС сформируют налоговики в соответствии с положениями, указанными в ст. 4 Федерального закона № 263-ФЗ.

Каждое перечисление средств на ЕНС будет представлять собой единый налоговый платеж (далее – ЕНП). Основное требование к налогоплательщику заключается в том, чтобы к сроку наступления определенного платежа на ЕНС имелась достаточная сумма для его погашения, которая представляет собой совокупную обязанность.

Согласно НК РФ такая обязанность формируется на основе документов, представленных в налоговый орган налогоплательщиком (прежде всего это декларации, расчеты), самим налоговым органом, судом, другими органами. Перечень таких документов, приведенный в данной норме, довольно обширен.

При этом в совокупную обязанность не включаются:

-

суммы НДФЛ, уплачиваемого в порядке, установленном ст. 227.1 НК РФ (имеются в виду фиксированные платежи, вносимые иностранными гражданами некоторых категорий, осуществляющими трудовую деятельность по найму в Российской Федерации; возврат излишне внесенных таких платежей производится через ЕНС);

-

суммы государственной пошлины, в отношении уплаты которой судом не выдан исполнительный документ (уплата госпошлины по исполнительному документу суда осуществляется в качестве ЕНП).

Названные платежи перечисляются не в качестве ЕНП, а отдельно ( НК РФ в новой редакции).

Также не в качестве ЕНП может осуществляться уплата предприятиями сборов за пользование объектами животного мира и водных биологических ресурсов, уплачиваемых самостоятельно плательщиками сборов в соответствии с гл. 25.1 НК РФ.

Учитываются на ЕНС и относятся к ЕНП и некоторые другие суммы денежных средств:

-

в связи с принятием налоговым органом решения о возмещении (о предоставлении налогового вычета) суммы налога – в день принятия соответствующего решения;

-

в связи с поступлением от иного лица в результате зачета суммы денежных средств в соответствии со ст. 78 НК РФ – в день осуществления налоговым органом такого зачета;

-

в связи с отменой (полностью или частично) зачета денежных средств в счет исполнения предстоящей обязанности по уплате конкретного налога (сбора, страхового взноса), осуществленного на основании заявления, представленного в соответствии с НК РФ, либо в связи с отсутствием на ЕНС денежных средств, необходимых для исполнения обязанности по уплате налогов, сборов, страховых взносов, пеней, штрафов и (или) процентов, – не позднее дня, следующего за днем представления указанного заявления или в день возникновения задолженности;

-

в связи с начислением налоговым органом процентов в соответствии с п. 4 и (или) 9 ст. 79 НК РФ – со дня их начисления;

-

в связи с представлением налогоплательщиком, плательщиком сбора заявления о возврате излишне уплаченных сумм НДФЛ, уплачиваемого в порядке, установленном ст. 227.1 НК РФ, НПД и сборов за пользование объектами животного мира и за пользование объектами водных биологических ресурсов – в размере излишне уплаченной суммы налога (сбора) не позднее дня, следующего за днем получения указанного заявления.

На любой момент времени сальдо расчетов на ЕНС налогоплательщика может быть положительным или отрицательным. Но надо учитывать, что положительное сальдо ЕНС формируется, если общая сумма денежных средств, перечисленных и (или) признаваемых в качестве ЕНП, больше денежного выражения совокупной обязанности. Иначе говоря, если на счете имеется достаточная сумма для погашения совокупной обязанности. Если общей суммы денежных средств, перечисленных и (или) признаваемых в качестве ЕНП, недостаточно для погашения совокупной обязанности, то образуется отрицательное сальдо ЕНС.

Проиллюстрируем это на условном примере.

Пример.

Первоначальное сальдо нулевое. Последовательно, с периодичностью в несколько дней, совершаются операции, приводящие к смене остатка ЕНС.

|

Операция |

Результат |

|

Перечислено 20 000 руб. на ЕНС |

Положительное сальдо в сумме 20 000 руб. |

|

Наступил срок уплаты налога. Согласно декларации к уплате – 35 000 руб. |

Отрицательное сальдо в сумме 15 000 руб. |

|

Перечислено 25 000 руб. |

Положительное сальдо в сумме 10 000 руб. |

9. Внедрение механизма Единого налогового счета и Единого налогового платежа

С 1 января 2023 года обязательным для всех организаций является Единый налоговый платеж (ЕНП) – новый способ расчета с налоговыми органами. Механизм единого налогового платежа позволит уплачивать обязательные платежи на один счет бюджета без уточнения вида платежа, срока его уплаты, принадлежности к уровню бюджета. Распределением денежных средств в счет уплаты причитающихся налоговых платежей будет заниматься налоговый орган. Подчеркнем: ЕНП – это не новый вид налога, а именно способ уплаты.

В рамках Единого налогового счета (ЕНС) для каждого налогоплательщика будут консолидироваться в единое сальдо расчетов с бюджетом все подлежащие уплате и уплаченные с использованием ЕНП налоги, взносы, сборы. То есть Единый налоговый платеж, учтенный налоговой на Едином налоговом счете, в понимании бухгалтера – это финансовый актив, «кошелек», в котором денежные средства учреждения хранятся до принятия налоговым органом соответствующих решений о признании исполненной учреждением обязанности по уплате налогов /взносов на основании представленных учреждением деклараций, расчетов, уведомлений и пр.

Таким образом, уже в январе следующего года организациям бюджетной сферы отражать расчеты с бюджетом по новым правилам. В этой связи Минфин России в рамках подготовленных изменений в Инструкцию № 157н и введение нового бухгалтерского счета 303 14 «Расчеты по единому налоговому платежу». Кроме того, не исключено, что входящие остатки на 1 января 2023 года, касающиеся расчетов по налогам и страховым взносам, придется уточнить. Необходимо также провести подготовительные процедуры для максимально безболезненного перехода на новые правила, а также уточнить некоторые положения учетной политики на следующий год.

Изменения в ККТ

В налоговом законодательстве есть и те изменения, которые касаются ККТ. Разберемся с основными пунктами подробнее.

Порядок направления сведений, которые касаются продажи маркированных товаров с использованием онлайн-кассы, дополнен.

Та информация, которая была подана первично, может быть откорректирована только в отношении стоимости товара за одну единицу

Во внимание принимают:

- цену на товар с учетом этих же сумм;

- сборы, налоги, скидки и наценки;

- те ставки НДС, которые входят в общую стоимость товара.

Данные изменения коснулись обуви, парфюмерии, упакованной воды, табачной продукции, молочных продуктов. Помимо этого, технические требования, касающиеся качества маркировки и идентификатора упаковки для потребителей, тоже были дополнены.

Досудебное обжалование действий и решений, а также бездействия во время проведения проверки ККТ, стало обязательным.

Необходимо подавать жалобу, используя портал государственных услуг. В среднем заявка будет рассмотрена в течение двадцати рабочих дней.

Все эти изменения в налоговом законодательстве необходимо принять во внимание. Их соблюдение на практике позволит избежать множества проблем!. Александр Кряжев/РИА Новости

Александр Кряжев/РИА Новости

Просмотры 18