Примеры расчета ОНА и ОНО на счетах 83 и 84

При исправлении существенных ошибок временная разница может возникнуть только при одновременном выполнении двух условий: ошибка есть только в бухучете и ее исправили через счет 84.

Например, организация неправильно определила срок полезного использования основного средства в бухучете и неправильно начисляла амортизацию по нему в течение прошлого года. Вместо 1000 тыс. руб. за год амортизация была начислена только на 600 тыс. руб.

Бухгалтер исправил ошибку в бухучете проводкой:

Дебет 84 Кредит 02

400 000 руб. – доначислена амортизация за прошлый год.

В налоговом учете никаких ошибок не было. Следовательно, из-за исправления ошибки возникнет вычитаемая разница, на основании которой бухгалтер сформирует ОНА:

Дебет 09 Кредит 84

80 000 руб. (400 тыс. руб. × 20%) – сформирован ОНА.

В дальнейшем организация уменьшает ОНА проводкой по дебету счета 99 и кредиту 09. Эта сумма ОНА все равно попадет на счет 84, но бухгалтеру не придется делать отдельный расчет по расчету временных разниц.

Тот же принцип применяйте при ретроспективном пересчете в связи с изменением учетной политики. Временные разницы возникнут, если пересчет касается только бухучета и затрагивает счет 84. Например, сейчас организации будут отражать те отложенные налоги, которые они должны доформировать в связи с новыми правилами. Их отразите по счету 84.

Учтите, что если способ формирования текущего налога организация вправе выбрать, то для отложенных налогов порядок учета не предусматривает никакой альтернативы. То есть в отношении дооценки отложенные налоги должны отражаться на счете 83, а при исправлении ошибок или при ретроспективном пересчете – на счете 84.

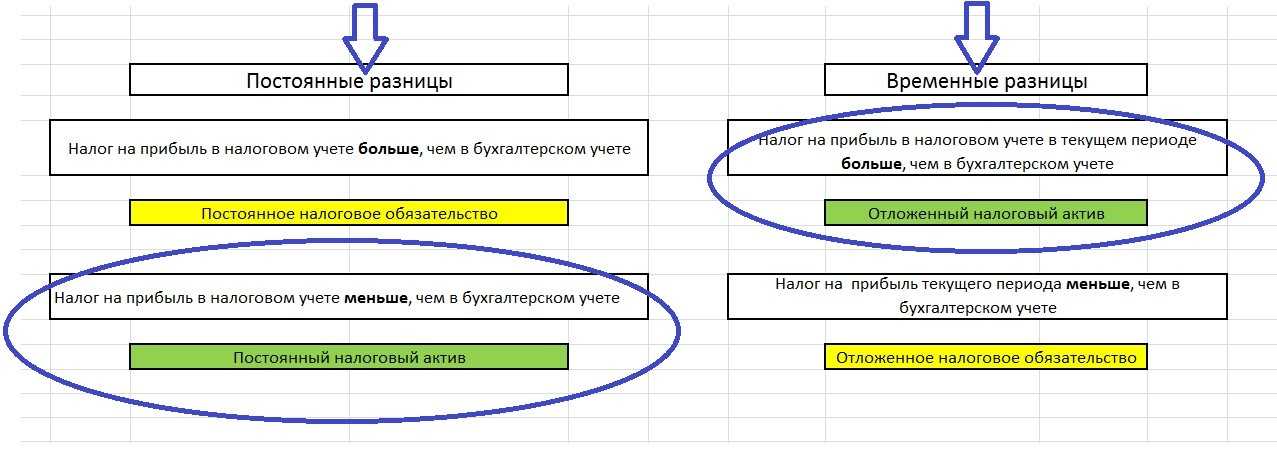

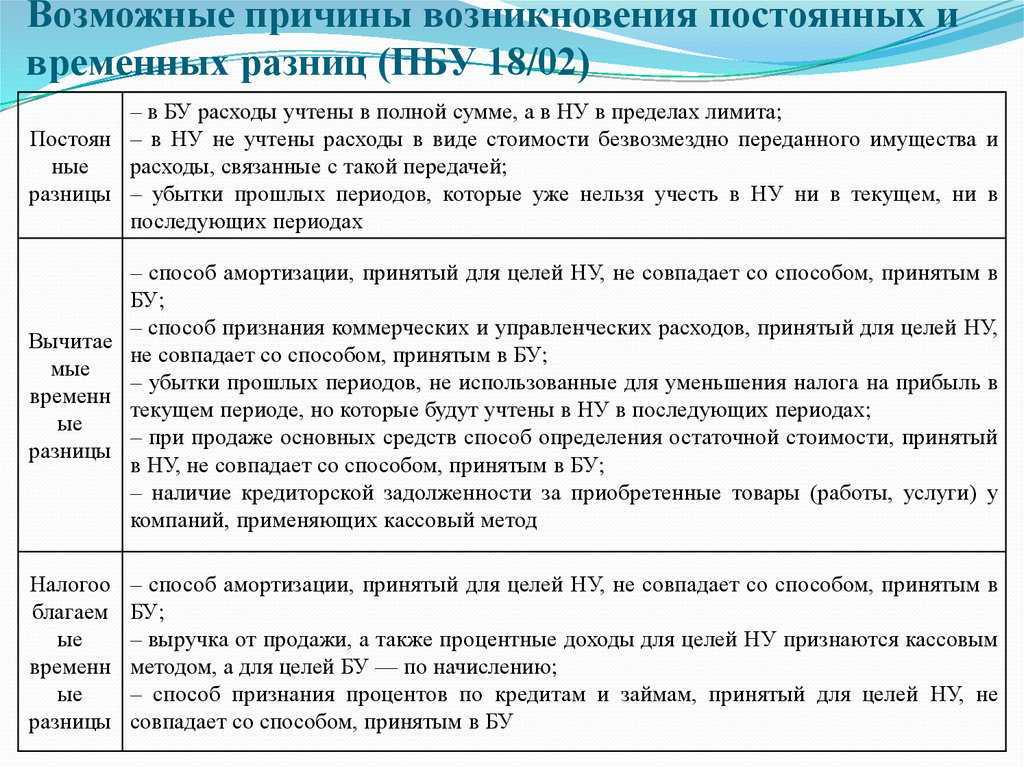

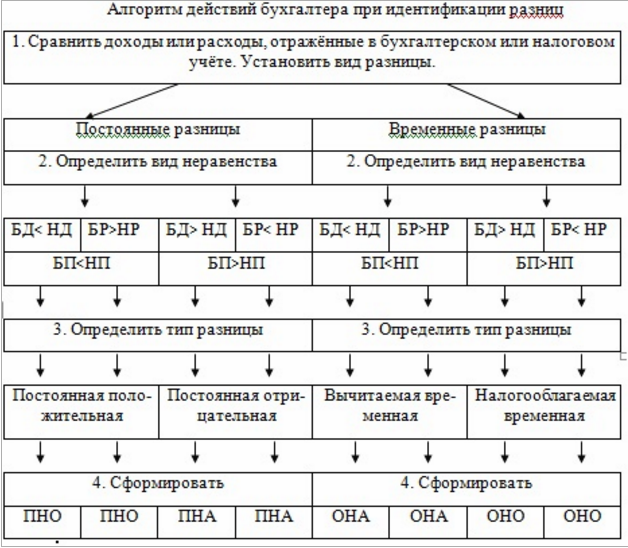

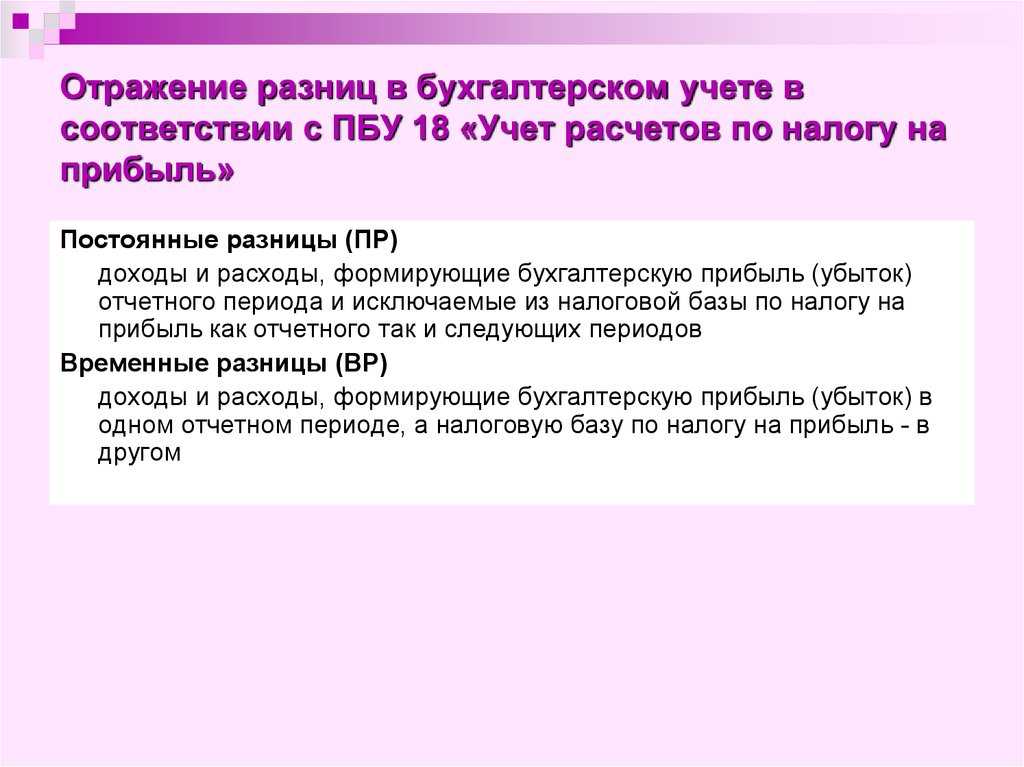

Временные разницы (ВР) – это доходы и расходы, формирующие бухгалтерскую прибыль (убыток) в одном отчетном периоде, а налоговую базу по НП в другом или других отчетных периодах.

В отчетном периоде, когда возникают ВР между данными БУ и НУ, формируются отложенные налоговые активы (ОНА) и отложенные налоговые обязательства (ОНО).

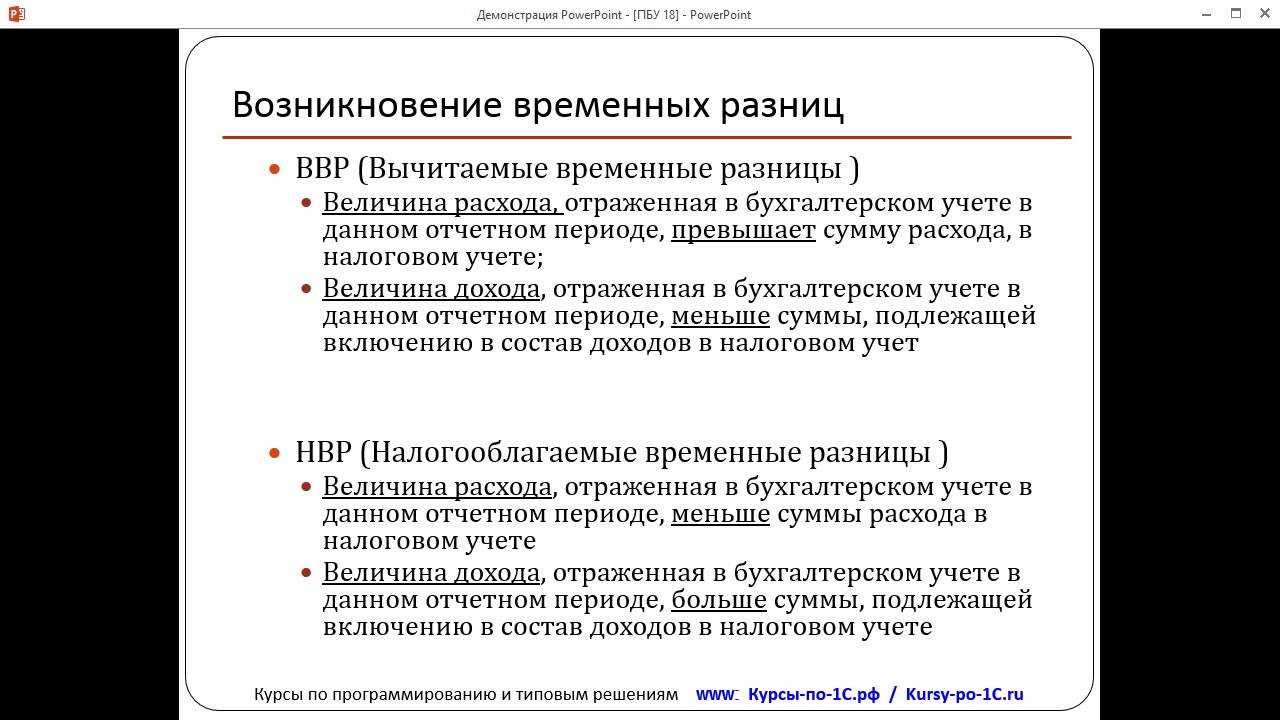

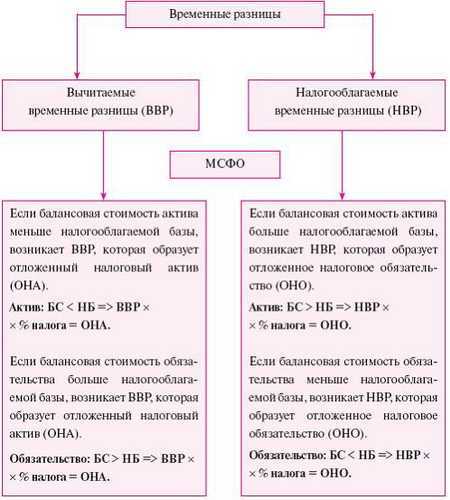

Временные разницы подразделяются на вычитаемые (ВВР) и налогооблагаемые (НВР).

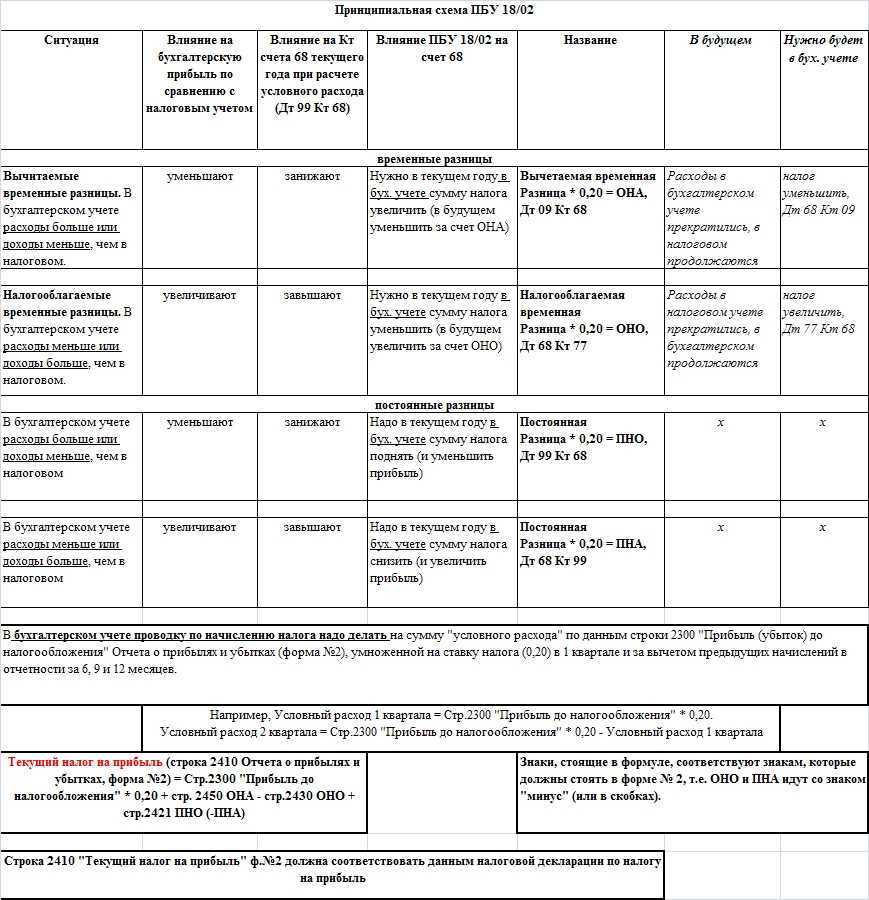

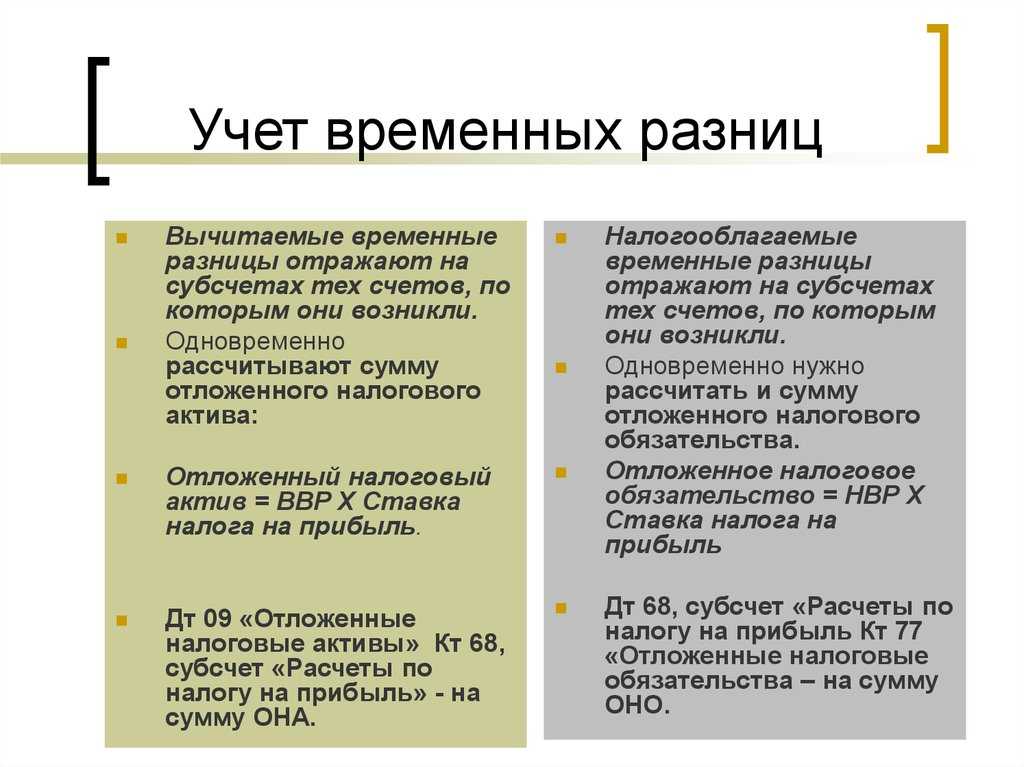

Вычитаемые временные разницы образуются, если какие-либо расходы в БУ уменьшают бухгалтерскую прибыль в отчетном периоде, а в НУ будут приняты только в следующих отчетных (налоговых) периодах.

Пример.

Малые предприятия вправе единовременно амортизировать основное средство (ОС), которое относится к хозяйственному инвентарю, а в НУ, если такое ОС удовлетворяет условиям амортизируемого имущества, оно будет амортизироваться в течение срока полезного использования. Таким образом, будет образована ВВР.

И в том отчетным периоде, когда возникают ВВР, формируются отложенный налоговый актив, который также исчисляется как произведение этой разницы на текущую ставку налога на прибыль.

Начисляется ОНА по дебету счета 09, погашается – по кредиту счета 09 в корреспонденции со счетом 68.04.2.

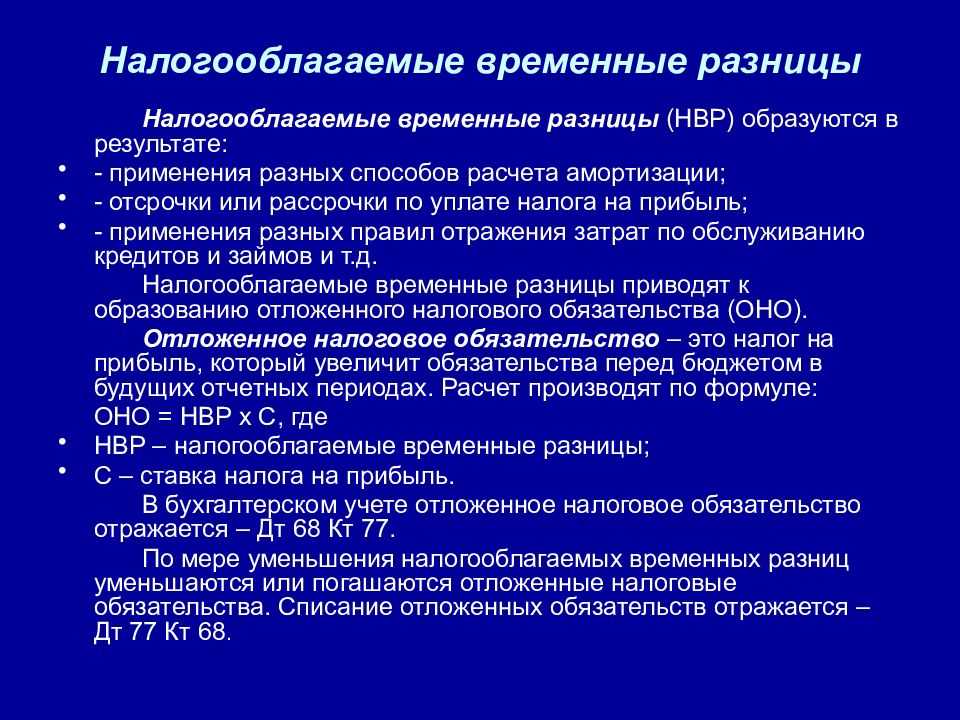

Налогооблагаемые ВР образуются, если в отчетном периоде налоговая база по НП уменьшается, а бухгалтерская прибыль будет уменьшена на эту сумму в следующих отчетных (налоговых) периодах.

Пример.

Если приобретено ОС, стоимость которого 60 000 руб., то в НУ оно амортизироваться не будет, а его стоимость будет сразу учтена в расходах текущего периода, а в БУ стоимость будет погашаться посредством амортизации в течение срока полезного использования.

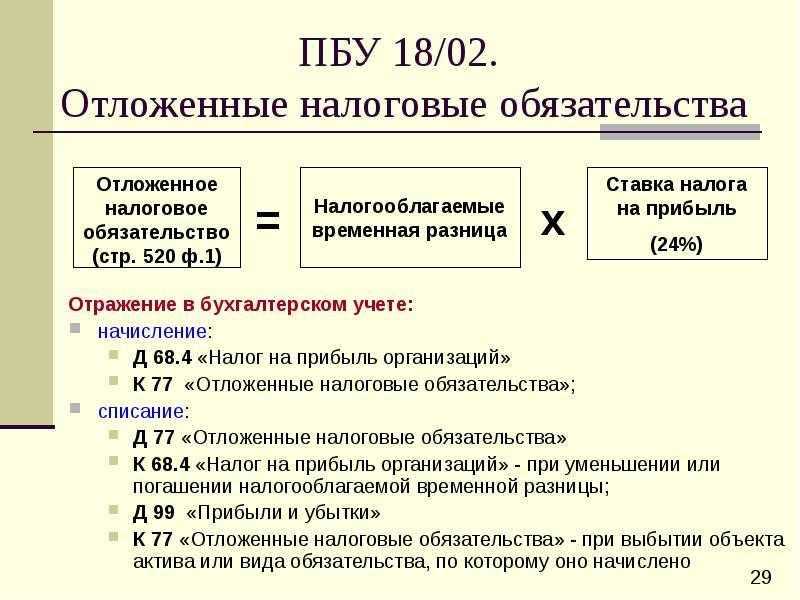

В том отчетном периоде, когда возникает НВР, признаются отложенные налоговые обязательства.

Изменение величины ОНО рассчитывается как произведение НВР на ставку налога на прибыль, действующую на отчетную дату. Начисляется ОНО по дебету счета 77, погашается – обратной проводкой по кредиту счета 77 в корреспонденции со счетом 68.04.2.

Прямые и косвенные расходы производства

Статьями 271-273 главы 25 НК РФ для плательщиков налога на прибыль предусмотрены два альтернативных способа определения доходов и расходов. Желаемый способ необходимо закрепить в учетной политике организации.

- Метод начисления. Является универсальным и подходит на все случаи жизни.

- Кассовый метод. Иногда удобнее, но обладает рядом ограничений.

Плательщиками налога на прибыль являются организации, применяющие общую систему налогообложения (ОСНО). Для этих организаций в программе 1С Бухгалтерия 8 применяется только метод начисления.

Согласно п. 1 ст. 318 НК РФ плательщики налога на прибыль, применяющие метод начисления, расходы на производство и реализацию товаров (работ, услуг), обязаны вести разделяя их на прямые и косвенные расходы. Объясняется это разными условиями их признания в налоговом учете, см. п.2 ст. 318 НК РФ.

- Косвенные расходы. Косвенные расходы на производство и реализацию, осуществленные в текущем отчетном (налоговом) периоде, в полном объеме признаются расходами в этом же налоговом периоде. То есть, даже, если в текущем периоде не было реализации, все равно косвенные расходы уменьшают налогооблагаемую прибыль этого периода.

- Прямые расходы. Прямые расходы относятся к расходам текущего отчетного (налогового) периода по мере реализации продукции (работ, услуг), в стоимости которых они учтены в соответствии со статьей 319 настоящего Кодекса. То есть с учетом остатка незавершенного производства.

Исключением могут быть случаи, когда организация оказывает производственные услуги. Такие налогоплательщики имеют право относить сумму прямых расходов, осуществленных в отчетном (налоговом) периоде, в полном объеме на уменьшение доходов от производства и реализации данного отчетного (налогового) периода без распределения на остатки незавершенного производства.

Подписчики на ИТС с подробностями признания прямых и косвенных расходов могут ознакомиться в статье «Расходы, связанные с производством» на сайте интернет-версии ИТС.

Перечень прямых расходов законодательством не регламентирован. Это означает, что организация самостоятельно определяет в учетной политике перечень прямых расходов, но с учетом положений п. 1 ст. 318 НК РФ.

- Материальные затраты. Определяются в соответствии с пп.1 и пп.4 п. 1ст. 254.

- Расходы на оплату труда. Расходы на оплату труда персонала, участвующего в процессе производства товаров, выполнения работ, оказания услуг, а также расходы на обязательное пенсионное страхование, идущие на финансирование страховой и накопительной части трудовой пенсии на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, начисленные на указанные суммы расходов на оплату труда.

- Амортизация. Суммы начисленной амортизации по основным средствам, используемым при производстве товаров, работ, услуг.

Для разделения прямых и косвенных затрат в налоговом учете в конфигурации 1С:Бухгалтерия 8 предназначен регистр сведений «Методы определения прямых и косвенных расходов производства в налоговом учете».

Но прежде, чем изучать его, откройте «ПРЕДПРИЯТИЕ План счетов План счетов бухгалтерского учета» и обратите внимание на следующие моменты. Те счета, на которых ведется налоговый учет, помечены признаком ведения налогового учета – наличие флага в графе «НУ»

На счетах затрат (20, 23, 25, 26) также установлен признак налогового учета. Кроме того на этих счетах имеется субконто «Статьи затрат».

В свою очередь статьи затрат описываются в одноименном справочнике «Статьи затрат». Среди реквизитов этого справочника есть реквизит «Вид расхода». Его значение используется в целях налогового учета.

Если бы весь перечень статей затрат можно было бы разделить на два непересекающихся списка (прямые и косвенные статьи затрат), то достаточно было бы просто создать два соответствующих справочника и на этом решить задачу разделения затрат на прямые и косвенные.

Однако сложность в том, что одна и та же статья затрат в одних ситуациях может относиться к прямым расходам, в других к косвенным расходам. Например, статья затрат с видом расхода «Оплата труда». Для оплаты труда производственного персонала это прямой расход. А вот оплата труда управленческого персонала – это косвенный расход.

Требование рациональности

Сейчас всем бухгалтерам нелишне вспомнить о требованиях, которые предъявляются к учетной политике. Пункт 10 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 20.07.1998 N 34н, гласит, что «учетная политика организации должна отвечать требованиям полноты, осмотрительности, приоритета содержания перед формой, непротиворечивости и рациональности». Расшифровку этих требований можно найти в п.7 Положения по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98, утвержденного Приказом Минфина России от 09.12.1998 N 60н.

С появлением ПБУ 18/02 особую актуальность приобретает последнее из перечисленных требований — рациональное ведение бухгалтерского учета. Согласитесь, не стоит бухгалтерам, загруженным ежедневной учетной работой и составлением многочисленной отчетности, которые, кроме того, должны постоянно отслеживать новшества в налоговом законодательстве и вникать в тонкости всех изменений, вести учет копеечных разниц в налоговом и бухгалтерском учете, если их можно избежать.

Посмотрите, в каких операциях у вас возникают незначительные по сумме разницы. Проверьте еще раз требования, которые предъявлены к учету этих операций в нормативных актах по бухгалтерскому учету и в налоговом законодательстве. Нередко бывает, что к одному из учетов (налоговому или бухгалтерскому) предъявляются жесткие требования, в то время как по другому предусмотрено несколько вариантов отражения операций. Если суммовые различия в данных бухгалтерского и налогового учета невелики, почему бы не попробовать сблизить эти показатели? Разумеется, сближать их придется в сторону того учета, в котором выдвигаются императивные нормы и не дано права выбора.

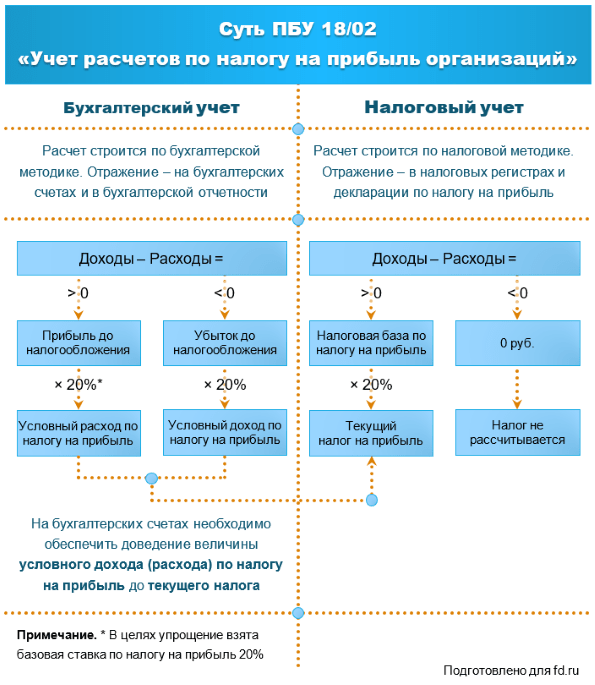

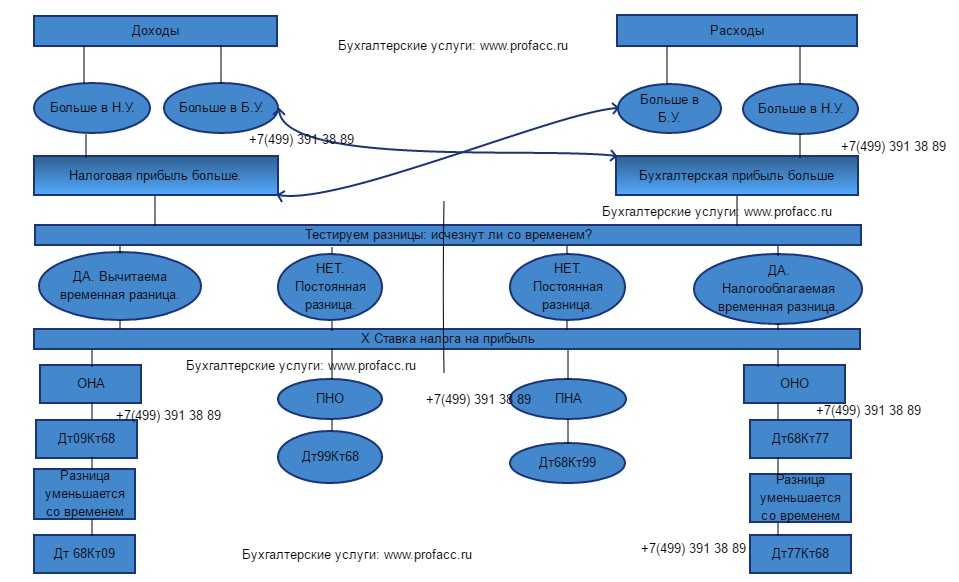

Разницы по доходам и расходам и их налоговые последствия

--------------------------------¬ --------------------------------¬¦ Доходы ¦ ¦ Расходы ¦L---------------T---------------- L----------------T--------------- --------+--------¬ ---------+-------¬ ¦/ ¦/ ¦/ ¦/---------------¬ ---------------¬ ---------------¬ ---------------¬¦ В налоговом ¦ ¦ В налоговом ¦ ¦ В налоговом ¦ ¦ В налоговом ¦¦ учете больше ¦ ¦ учете меньше ¦ ¦ учете меньше ¦ ¦ учете больше ¦L-----------T--- L-------T------- L-------T------- L--T------------ ¦ L--------¬ ¦ ¦ ¦ --+-------- ¦ ¦/ ¦ ¦ ¦/ -----------------¬ ¦ ¦ -----------------¬ ¦Налогооблагаемая¦<------ L------>¦Налогооблагаемая¦ ¦ прибыль больше ¦ ¦ прибыль меньше ¦ L-------T--------- L--------T-------- --------+--------¬ ---------+-------¬ ¦/ ¦/ ¦/ ¦/---------------¬ ---------------¬ ---------------¬ ---------------¬¦ В будущем ¦ ¦ В будущем ¦ ¦ В будущем ¦ ¦ В будущем ¦¦ разница ¦ ¦ разница ¦ ¦ разница ¦ ¦ разница ¦¦ не исчезнет ¦ ¦ исчезнет ¦ ¦ не исчезнет ¦ ¦ исчезнет ¦L-------T------- L-------T------- L-------T------- L-------T------- ¦/ ¦/ ¦/ ¦/---------------¬ ---------------¬ ---------------¬ ---------------¬¦ Постоянная ¦ ¦ Вычитаемая ¦ ¦ Постоянная ¦ ¦ Налогооблага-¦¦ разница ¦ ¦ временная ¦ ¦ разница ¦ ¦емая временная¦¦ ¦ ¦ разница ¦ ¦ ¦ ¦ разница ¦L-------T------- L-------T------- L-------T------- L-------T------- ¦ x 24% ¦ x 24% ¦ x 24% ¦ x 24% ¦/ ¦/ ¦/ ¦/---------------¬ ---------------¬ ---------------¬ ---------------¬¦ Постоянное ¦ ¦ Отложенный ¦ ¦ Отрицательное¦ ¦ Отложенное ¦¦ налоговое ¦ ¦ налоговый ¦ ¦ постоянное ¦ ¦ налоговое ¦¦ обязательство¦ ¦ актив ¦ ¦ налоговое ¦ ¦ обязательств ¦ ¦ ¦ ¦ обязательство¦ ¦ ¦L-------T------- L-------T------- L-------T------- L-------T------- ¦/ ¦/ ¦/ ¦/---------------¬ ---------------¬ ---------------¬ ---------------¬¦ Дебет 99 ¦ ¦ Дебет 09 ¦ ¦ Дебет 68 ¦ ¦ Дебет 68 ¦¦ Кредит 68 ¦ ¦ Кредит 68 ¦ ¦ Кредит 99 ¦ ¦ Кредит 77 ¦L--------------- L--------------- L--------------- L---------------

Схема касается исключительно разниц по доходам и расходам. Если данные бухгалтерского и налогового учета совпадают, этой схемой пользоваться не надо. При отсутствии различий по доходам и расходам, отраженным на счетах бухучета и признанным в целях налогообложения, текущий налог на прибыль, рассчитанный в налоговой декларации, должен быть равен сумме условного налога, который рассчитывается исходя из бухгалтерской прибыли.

Временные разницы

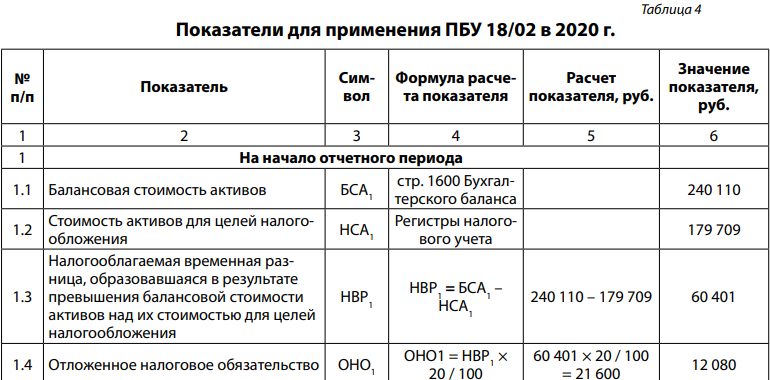

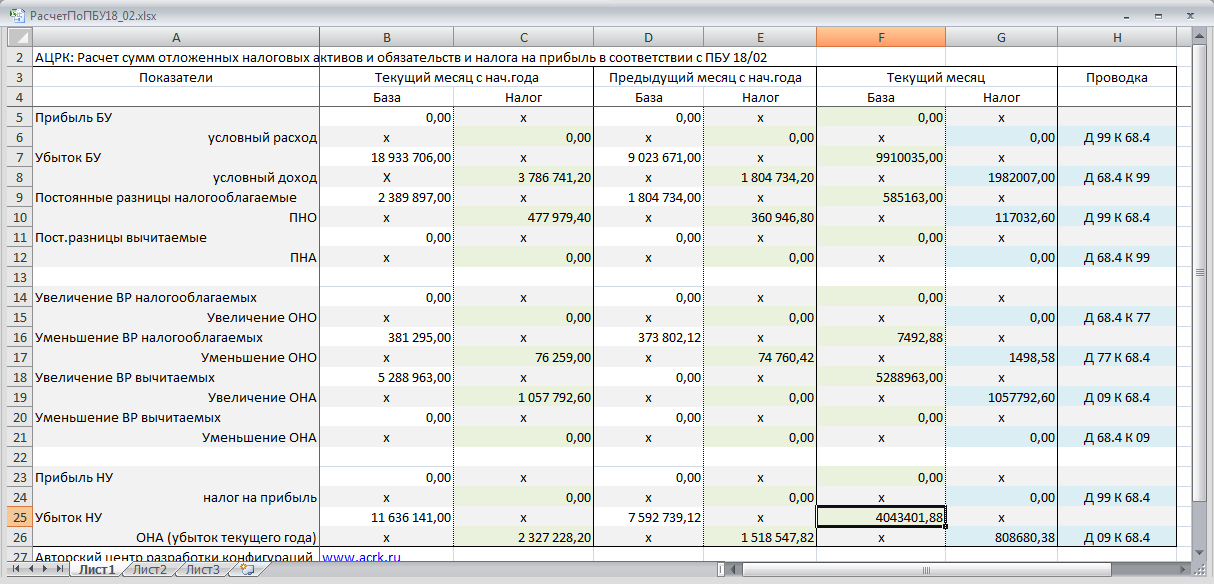

Минфин утвердил новый порядок расчета временных разниц – балансовый. Временную разницу считают путем сравнения стоимости актива или обязательства, которая не совпадает в бухгалтерском и налоговом учете (п. 8 ПБУ 18/02 в ред. с 2020 года). Это единственный способ расчета временных разниц в новой редакции ПБУ 18/02. С 1 января 2020 года его должны применять абсолютно все организации.

Для расчета временных разниц бухгалтер должен составить таблицу активов и обязательств. Сделать ее нужно на отчетную дату, например, на 31 декабря. Не включайте в таблицу активы и обязательства пообъектно, достаточно отразить агрегированные показатели. Например, по строке «Основные средства» будет отражена стоимость за минусом начисленной амортизации по всем объектам основных средств.

Под сырье и материалы, товары и готовую продукцию могут быть резервы под снижение стоимости. Стоимость этих активов можно показать свернуто, то есть за минусом резервов, можно раскрыть и показать стоимость активов и стоимость резервов отдельно. Такой же подход и к дебиторской задолженности: можно сразу уменьшить дебиторскую задолженность на сумму резерва по сомнительным долгам, можно рассматривать эти две величины отдельно. На общий итог это не повлияет.

Далее смотрим аналогичные данные о стоимости той же группы активов и обязательств в системе налогового учета. И, кроме уже отраженных активов и обязательств, добавляем в таблицу показатели из налогового учета, которых нет в бухгалтерском. Например, убыток, перенесенный на будущее, резерв на ремонт основных средств, который формируется только в налоговом учете. Их бухгалтерская стоимость будет равна нулю.

Далее рассчитайте общую временную разницу. Воспользуйтесь таким алгоритмом.

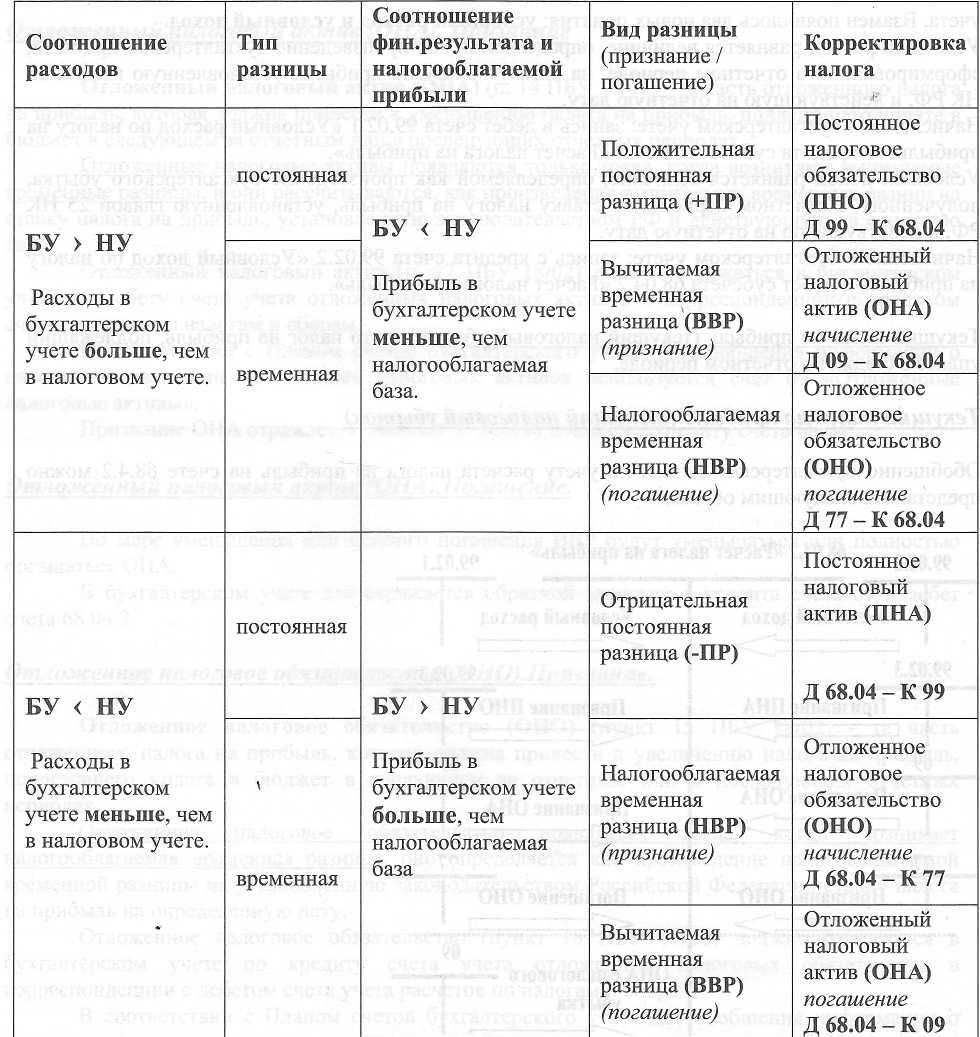

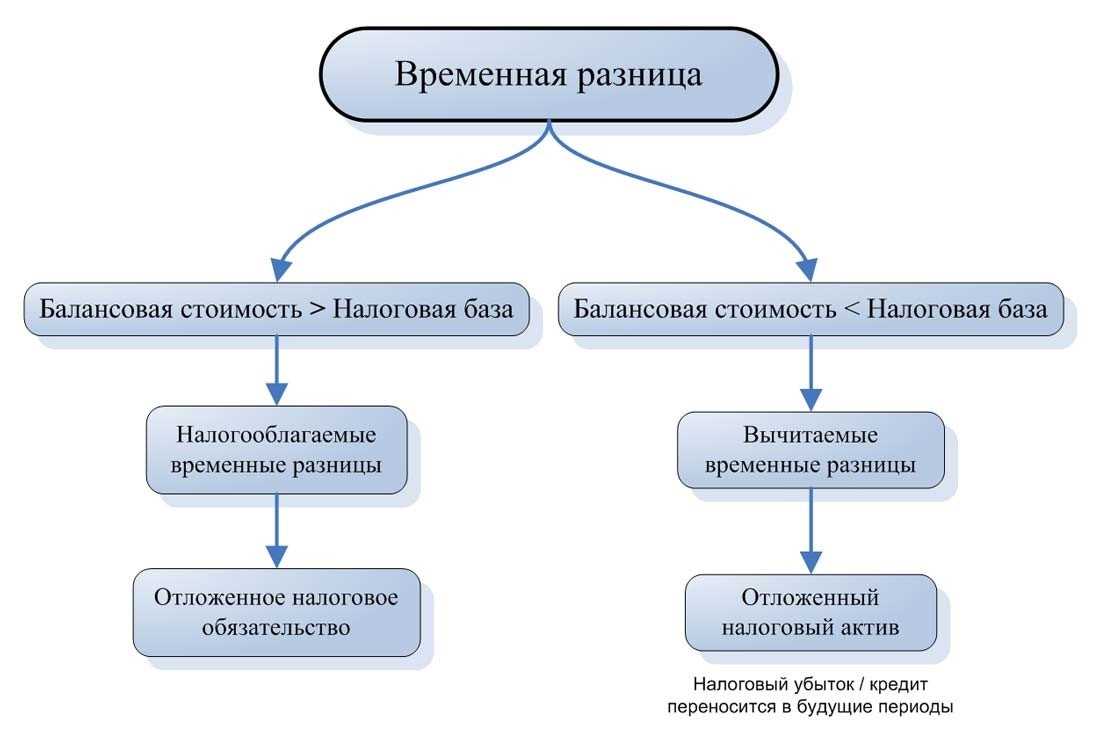

- Посчитайте разницы по каждой строке таблицы. Если по активам бухгалтерская стоимость больше налоговой, то возникает налогооблагаемая временная разница, в противном случае – вычитаемая. По обязательствам все наоборот. Если бухгалтерская стоимость обязательства больше налоговой, то возникает вычитаемая временная разница, в противном случае – налогооблагаемая.

- Суммируйте все вычитаемые разницы по активам и обязательствам и отдельно – все налогооблагаемые. Так, на таблице слайда мы рассчитали сумму по каждому столбцу.

- Вычтите из большей разницы меньшую. Итогом станет одна разница – та, которая была больше: либо вычитаемая, либо налогооблагаемая.

Исключения могут быть, если организация, к примеру, ведет деятельность и платит налог на прибыль в нескольких регионах по различным ставкам налога на прибыль. Тогда временные разницы, относящиеся к разным регионам, считайте отдельно.

При применении балансового метода в состав временных разниц попадают «нереализованные» постоянные разницы. Это те разницы, которые превратятся в постоянные в следующем отчетном периоде. Например:

- сверхнормативные расходы в незавершенном производстве, готовой продукции на складе или отгруженных товарах;

- сверхнормативные проценты по заемным средствам в незавершенном строительстве;

- расходы на НИОКР с коэффициентом 1,5 в незавершенных разработках.

К примеру, в состав незавершенки включен расход, который признается только в бухучете и не учитывается для целей налогообложения. Когда готовая продукция будет реализована, то этот расход образует постоянную разницу. Однако, пока она «не дошла» до счета 90 «Продажи» или 91 «Прочие доходы и расходы», мы учитываем ее как временную. Эти разницы будут накапливаться в составе активов – товаров, готовой продукции на складе, незавершенного производства и т. п.

Расчет налога на прибыль стал проще

В абзаце 3 п. 20 сейчас установлено, что условный расход (условный доход) по налогу на прибыль отражается в бухучете на обособленном субсчете по учету условных расходов (условных доходов) по налогу на прибыль к счету по учету прибылей и убытков.

В новой редакции данного абзаца вместо этого будет указано, что под расходом (доходом) по налогу на прибыль понимается сумма налога на прибыль, признаваемая в отчете о финансовых результатах в качестве величины, уменьшающей (увеличивающей) прибыль (убыток) до налогообложения при расчете чистой прибыли (убытка) за отчетный период.

Расход (доход) по налогу на прибыль определяется как сумма текущего налога на прибыль и отложенного налога на прибыль.

Понятие отложенного налога на прибыль до сих пор в ПБУ не приводилось, а теперь он в отношении отчетного периода будет определяться как суммарное изменение ОНА и ОНО за этот период, за исключением результатов операций, не включаемых в бухгалтерскую прибыль (убыток).

Соответственно упрощено определение налога на прибыль в п. 21 ПБУ 18/02: налог на прибыль для целей налогообложения, определяемый в соответствии с законодательством РФ о налогах и сборах.

Налогоплательщику, применяющему ПБУ 18/02, целесообразно ознакомиться с приложением к нему. В нем приведен пример определения расхода (дохода) по налогу на прибыль и связанных с ним показателей. Теперь он предстанет в новой редакции — с учетом поправок, внесенных в ПБУ 18/02 Приказом № 236н. Изменения по сравнению с действующей редакцией существенны.

Прибыль – всегда прибыль

Итак, доходные и расходные операции в совокупности дают базу для исчисления прибыли либо, если в бизнесе возникли проблемы, — убытка. Объект учета в НУ и в БУ, как видим, один и тот же, результат расчетов есть финансовый результат работы фирмы за период.

В конечном итоге налоговый учет использует бухгалтерские документы и учетные регистры для правильного определения налоговой базы, аналитики компании используют те же данные для финансового анализа успешности бизнеса за отчетный период, построения на основе прибыли иных расчетов, определения более сложных показателей.

Как появляются разницы между бухгалтерской и налогооблагаемой прибылью?

Базовая формула расчета при этом остается неизменной: Прибыль = выручка – расходы.

Из сказанного можно заключить, что:

- в подавляющем большинстве случаев оба вида прибыли — налоговая и бухгалтерская — рассчитываются на основании одних и тех же данных, отраженных в первичном учете;

- в результате расчетов и в том и в другом случае может быть выявлен убыток, другими словами, налоговая и бухгалтерская прибыль может быть отрицательной.

Обратите внимание! Оба вида прибыли рассчитываются без учета так называемых альтернативных издержек, иначе говоря, упущенной выгоды (прибыли) от альтернативного использования финансовых вложений. Данный показатель не отражается в первичных документах БУ, следовательно, и в расчет реальной прибыли не может быть включен

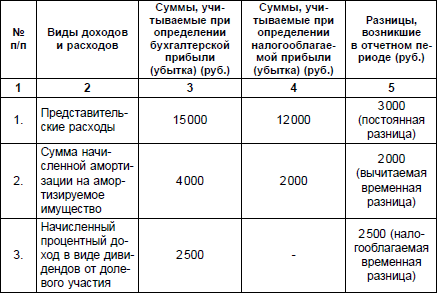

ПРИМЕР 1

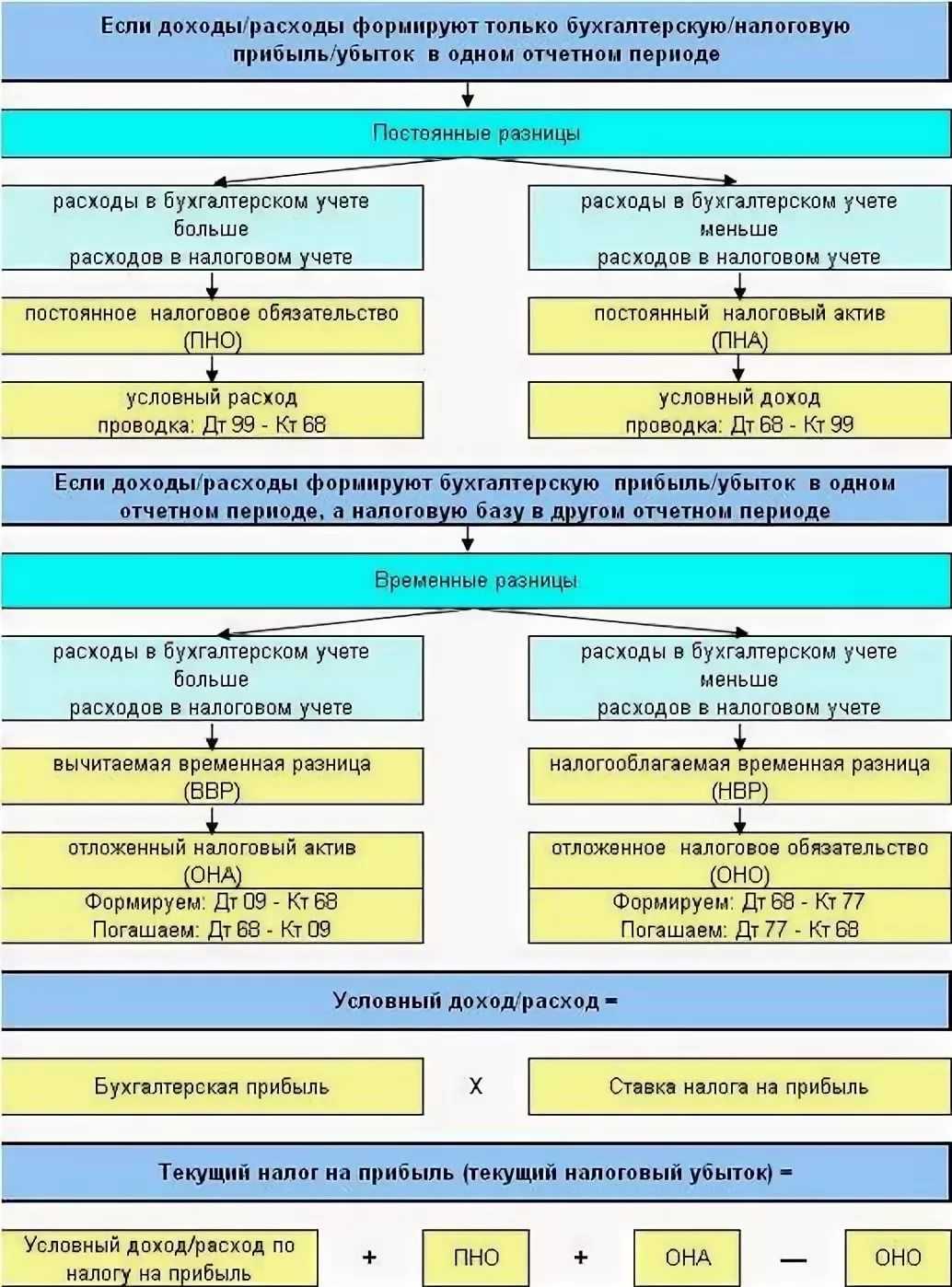

Постоянные разницы

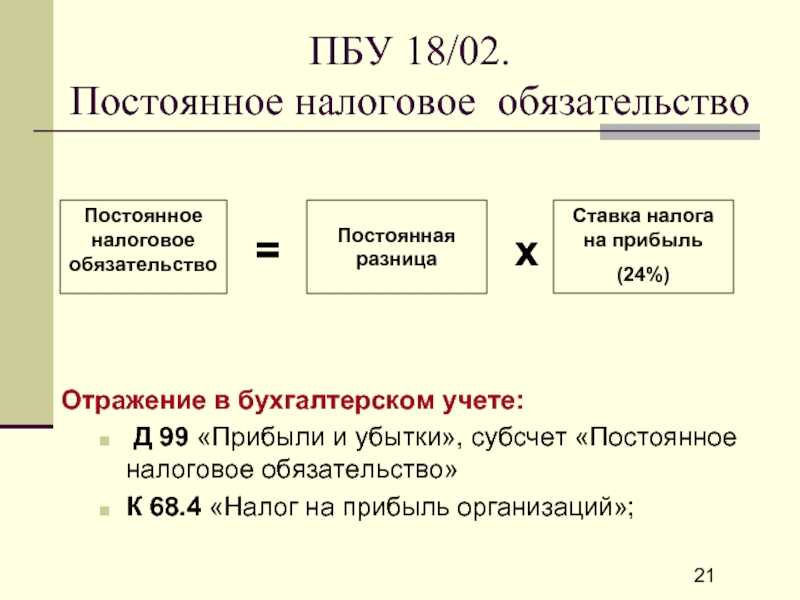

Рассчитывая налог на прибыль за 2014 год, бухгалтер обнаружил, что за год сумма представительских расходов составила 30 000 руб. Однако так как расходы на оплату труда за год равны 700 000 руб., в налоговом учете признать можно только 28 000 руб. (700 000 руб. × 4%). В этом случае образуется постоянная разница в сумме 2000 руб. (30 000 – 28 000) и соответствующее ей ПНО – 400 руб. (2000 руб. × 20%). Ведь расходы, превышающие норматив, никогда не будут признаны в налоговом учете и они увеличивают сумму налога на прибыль. Бухгалтер учел представительские расходы и начислил ПНО проводкой:

ДЕБЕТ 26 КРЕДИТ 60

– 30 000 руб. – приняты к учету представительские расходы;

ДЕБЕТ 99 субсчет «Постоянные налоговые обязательства»

КРЕДИТ 68 субсчет «Расчеты по налогу на прибыль»

– 400 руб. – начислено постоянное налоговое обязательство.

Также в отчетном году компания приобрела долю в уставном капитале другой организации на сумму 10 000 руб. В счет вклада в уставный капитал компания передала товары, балансовая стоимость которых составила 7000 руб. Разницу между оценочной и балансовой стоимостью вклада в сумме 3000 руб. (10 000 – 7000) бухгалтер включит в состав прочих доходов. Для этого он сделает запись:

ДЕБЕТ 76 КРЕДИТ 91 субсчет «Прочие доходы»

– 3000 руб. – отражен доход от передачи товаров в счет вклада в уставный капитал другой организации.

Однако в налоговом учете дохода не возникает (подп. 2 п. 1 ст. 277 НК РФ). Поэтому образуется постоянный налоговый актив в сумме 600 руб. (3000 × 20%), который бухгалтер отразит в учете так:

ДЕБЕТ 68 субсчет «Расчеты по налогу на прибыль»

КРЕДИТ 99 субсчет «Постоянные налоговые активы»

– 600 руб. – начислен постоянный налоговый актив.

Когда расход или доход в налоговом учете признается в одном периоде, а в бухгалтерском в другом, возникают временные разницы. В этом случае в отличие от постоянных разниц различие между бухгалтерским и налоговым учетом с течением времени устраняется. К примеру, временная разница может возникнуть, если в бухгалтерском и налоговом учете компания по-разному начисляет амортизацию. Наглядный пример – амортизационная премия. Такая возможность есть только в налоговом учете, где компания часть стоимости основного средства может списать сразу. А в бухучете такой механизм не предусмотрен. Тут стоимость имущества будет списываться в обычном порядке.

Временные разницы делятся на два типа – вычитаемые и налогооблагаемые.

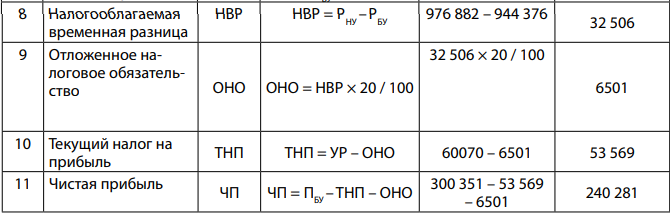

Когда из-за разницы налоговая прибыль больше бухгалтерской, возникает вычитаемая временная разница. Тогда бухгалтер сформирует отложенный налоговый актив (ОНА), величина которого равна временной разнице, умноженной на ставку налога.

А если возникшая разница уменьшает прибыль в налоговом учете и увеличивает в бухгалтерском, она является налогооблагаемой и формирует отложенное налоговое обязательство (ОНО). Рассчитывается ОНО по аналогии: умножением налогооблагаемой разницы на ставку налога.

Для учета ОНА бухгалтер использует счет 09 «Отложенные налоговые активы», а обязательств – счет 77 «Отложенные налоговые обязательства». Начисление актива отражается проводкой по дебету счета 09 и кредиту счета 68 субсчет «Расчеты по налогу на прибыль», а обязательства – по дебету счета 68 и кредиту счета 77 . В будущих отчетных периодах доходы и расходы в бухгалтерском и налоговом учете начнут постепенно сближаться, а отложенные активы и обязательства будут погашаться обратными проводками.

Балансовый метод ведения ПБУ 18/02

В программе 1С Бухгалтерия 8 учет постоянных и временных разниц ПБУ 18/02 ведется балансовым методом.

Разница, возникающая между балансовой стоимостью актива (обязательства) и его налоговой величиной, — временная (п. 8 ПБУ 18/02).

При балансовом методе временные разницы определяются на отчетную дату, в 1С — на последний день месяца.

Основные понятия ПБУ 18/02

Временная разница — разница в БУ и НУ, возникающая в оценке активов или обязательств (на балансовых счетах).

Как определить тип временной разницы.

Регистр временных разниц

Регистр учета временных разниц — бухгалтерский регистр для определения временных разниц и отложенного налога (ОНА, ОНО) по ним.

Формируется по активам и обязательствам и соответствующим им счетам.

Форма регистра предложена НРБУ БМЦ в Рекомендации от 11.12.2019 N Р-109/2019 – Кпр «Регистр учета временных разниц».

Регистр заполняется с учетом правил:

- записывается со знаком:

- «+» — стоимость активов;

- «-» — стоимость обязательств;

- разница находится: НС – БС;

- результат определяется:

- «+» — ВВР х 20% = ОНА;

- «-» — НВР х 20% = ОНО.

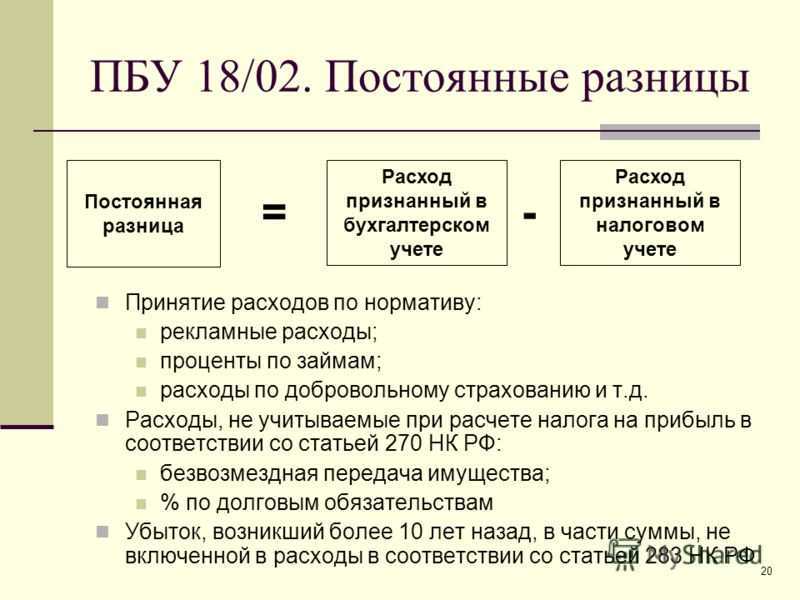

Постоянная разница

Постоянные разницы — это доходы и расходы:

- формирующие бухгалтерскую прибыль (убыток), но НИКОГДА не учитываемые при определении налоговой базы,

и наоборот: - формирующие (уменьшающие) налоговую базу, но не влияющие на бухгалтерскую прибыль (убыток).

Расход по налогу на прибыль

Расход (доход) по налогу на прибыль (РНП) — сумма налога на прибыль, уменьшающая (увеличивающая) прибыль (убыток) до налогообложения.

или

Балансовый метод учета

В соответствии с новой редакцией ПБУ 18/02 временная разница определяется как разница между балансовой стоимостью актива (обязательства) и его стоимостью, принимаемой для целей налогообложения.

Данный подход к определению временных разниц представляет собой балансовый метод учета, который основывается на сравнении показателей бухгалтерского и налогового баланса.

Напомним, что действующая редакция ПБУ 18/02 предполагает определение временных разниц через доходы и расходы. Согласно такому подходу, временные разницы возникают тогда, когда какой-либо доход или расход в текущем периоде признан по правилам одного из видов учета (бухгалтерского или налогового), а по другому виду учета будет признан только в следующем (следующих) отчетном периоде.

В отличие от такого способа, балансовый метод предполагает расчет временных разниц посредством стоимостной оценки активов и обязательств. Согласно данному подходу, временные разницы возникают тогда, когда оценка активов или обязательств в бухгалтерском учете не совпадает с оценкой таких активов и обязательств в налоговом учете.

При использовании балансового метода временные разницы формируются следующим образом:

- вычитаемые временные разницы возникают в случаях, когда:

стоимость активов налогового баланса превышает стоимость активов бухгалтерского баланса;

Отложенные налоговые активы признаются в том отчетном периоде, когда возникают вычитаемые временные разницы.

Отложенные налоговые обязательства признаются в том отчетном периоде, когда возникают налогооблагаемые временные разницы.

П. 14 и 15 ПБУ 18/02

стоимость обязательств бухгалтерского баланса превышает стоимость обязательств налогового баланса;

налогооблагаемые временные разницы возникают в случаях, когда:

- стоимость активов бухгалтерского баланса превышает стоимость активов налогового баланса;

- стоимость обязательств налогового баланса превышает стоимость обязательств бухгалтерского баланса.

Следует отметить, что балансовый метод учета установлен Международным стандартом финансовой отчетности (IAS) 12 «Налоги на прибыль» и применяется при составлении финансовой отчетности по МСФО.