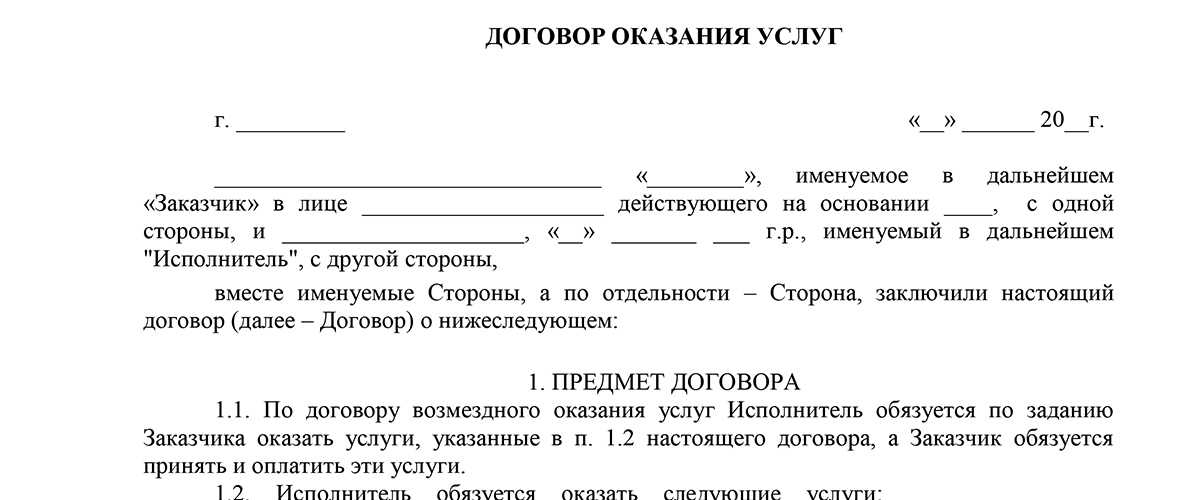

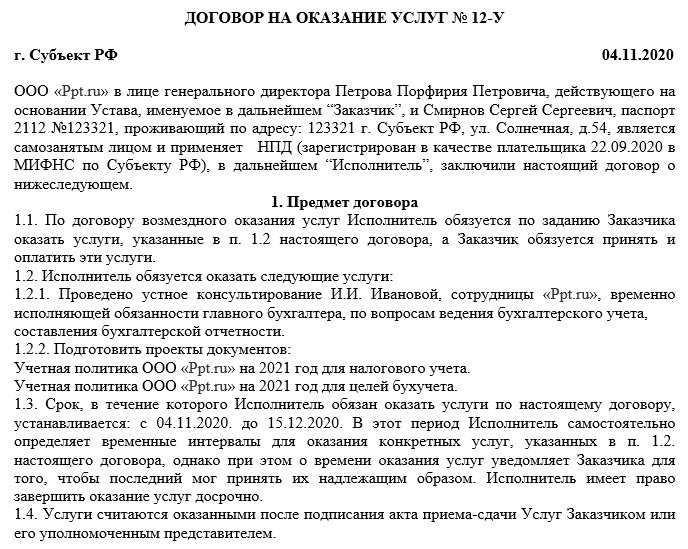

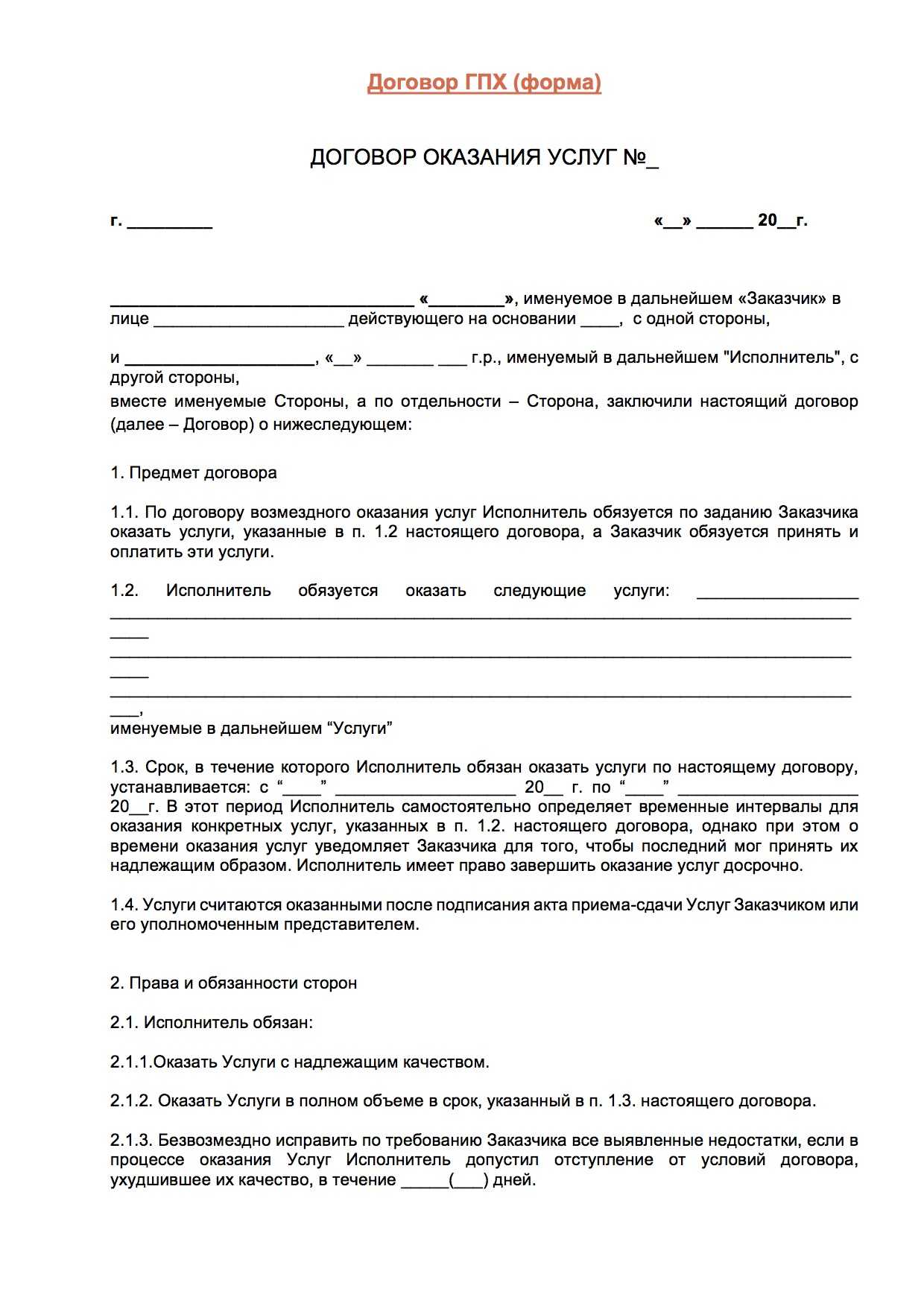

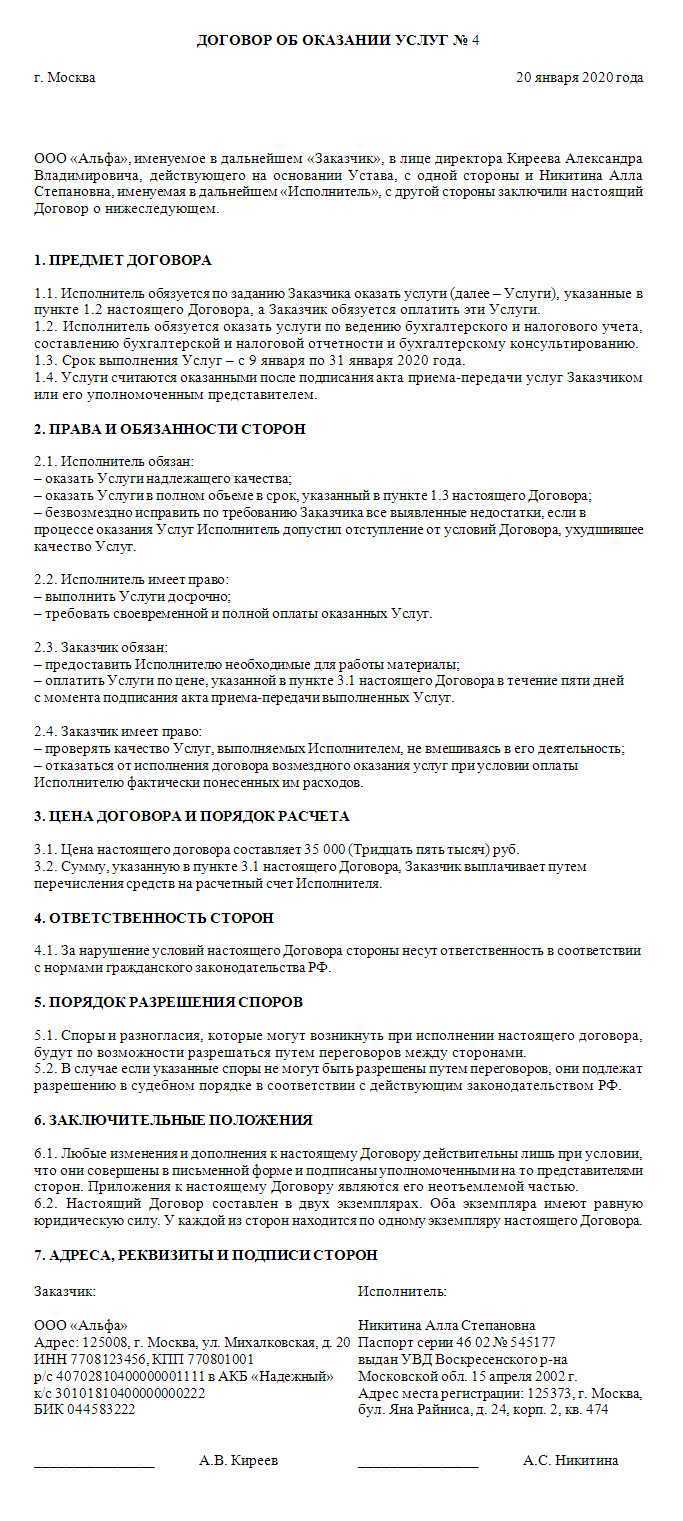

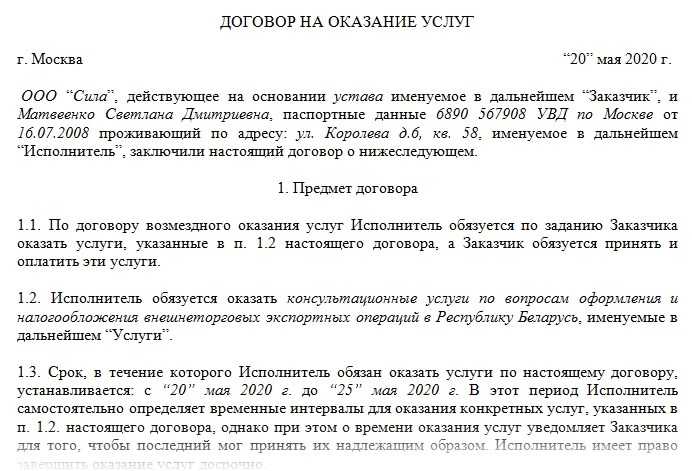

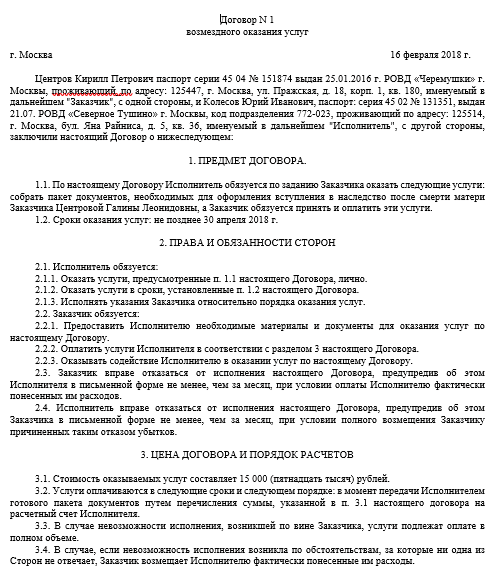

Как правильно заключить гражданско-правовой договор 2024

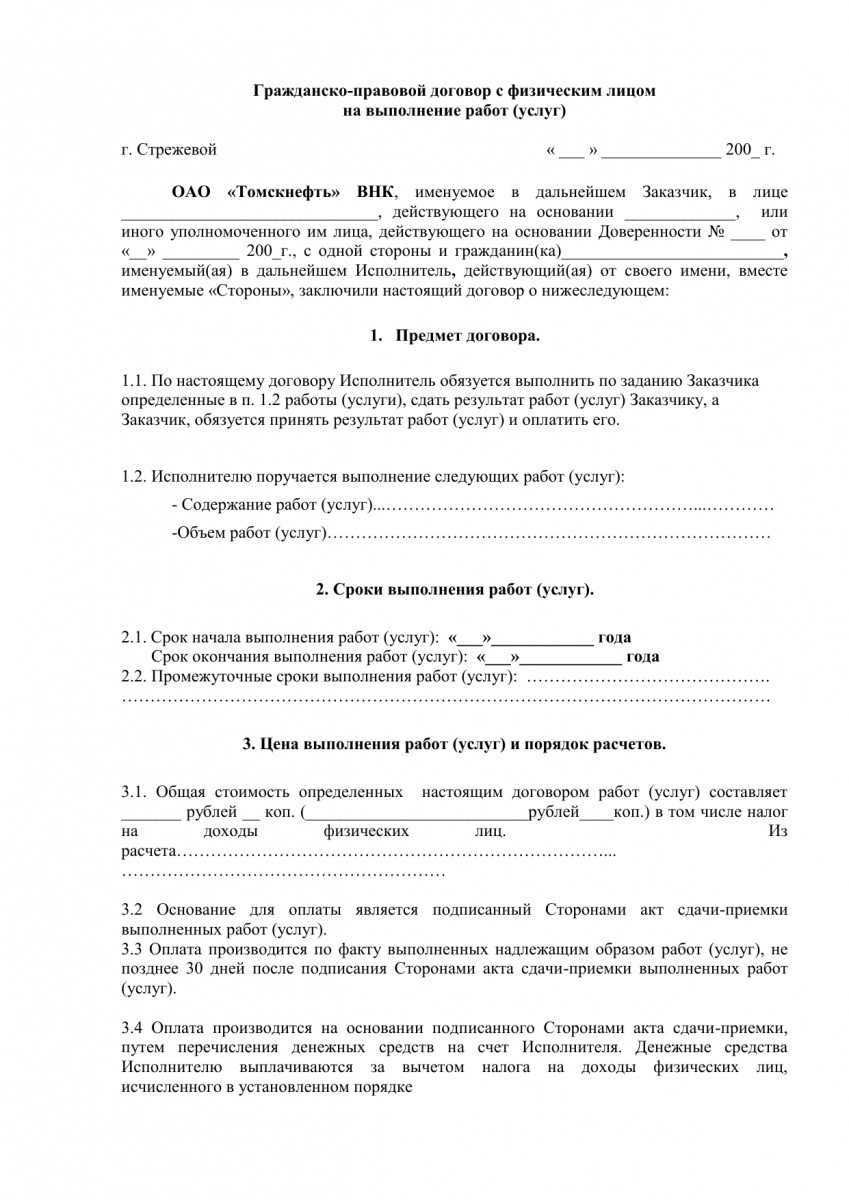

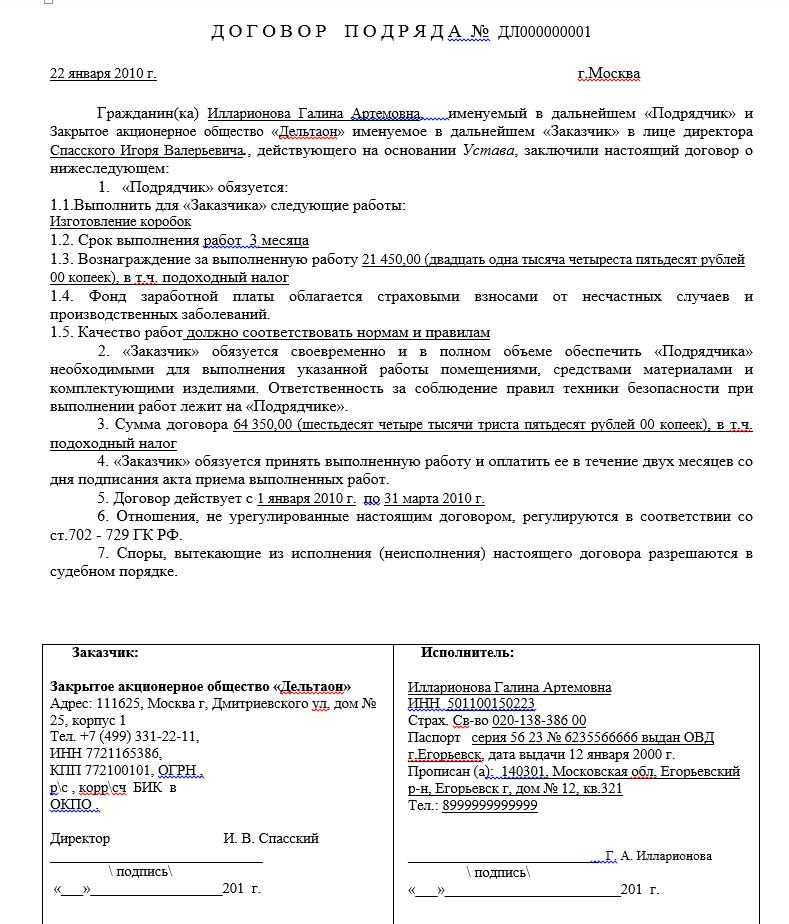

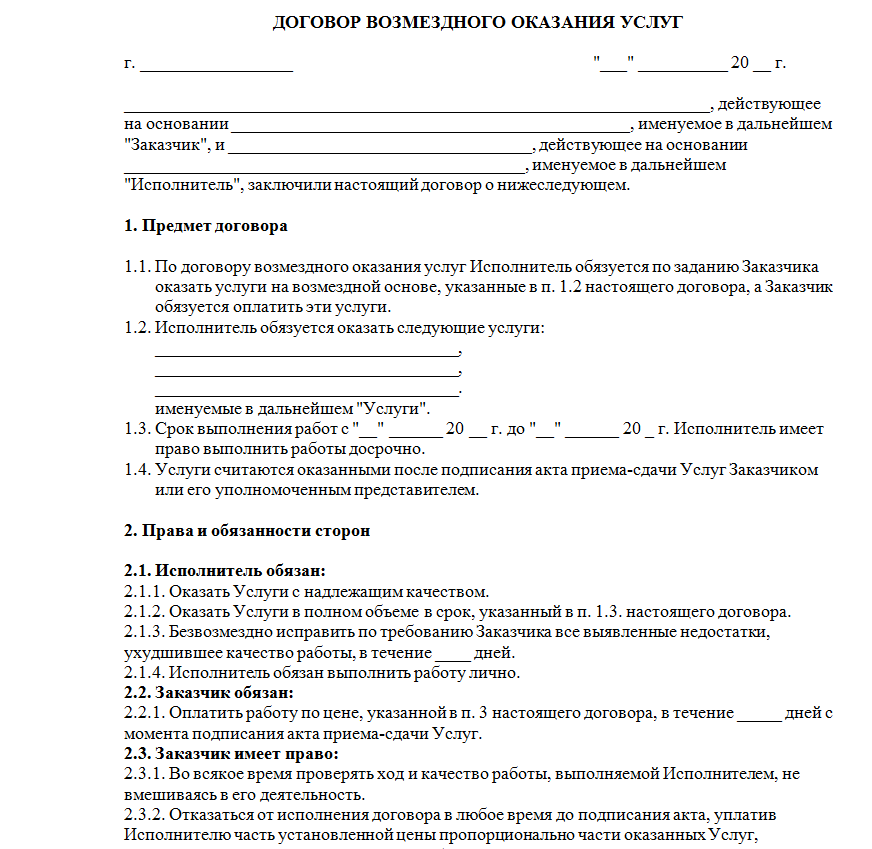

Если в вашей компании возникла необходимость в привлечении исполнителя для временной работы, то можно заключить с ним договор гражданско правового характера или, так называемый, договор ГПХ. Рассмотрим, как соблюсти все правила и не вызвать претензий трудинспекторов при проверке.

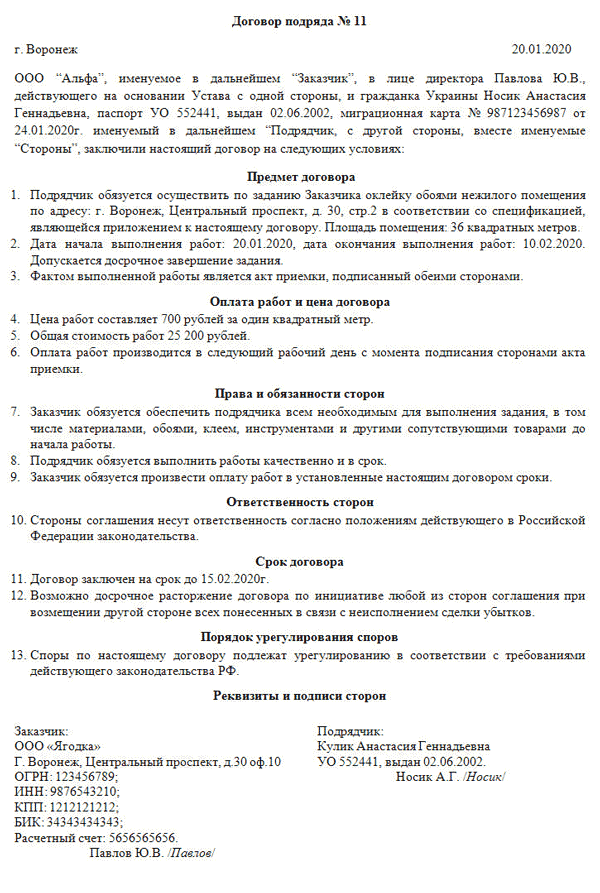

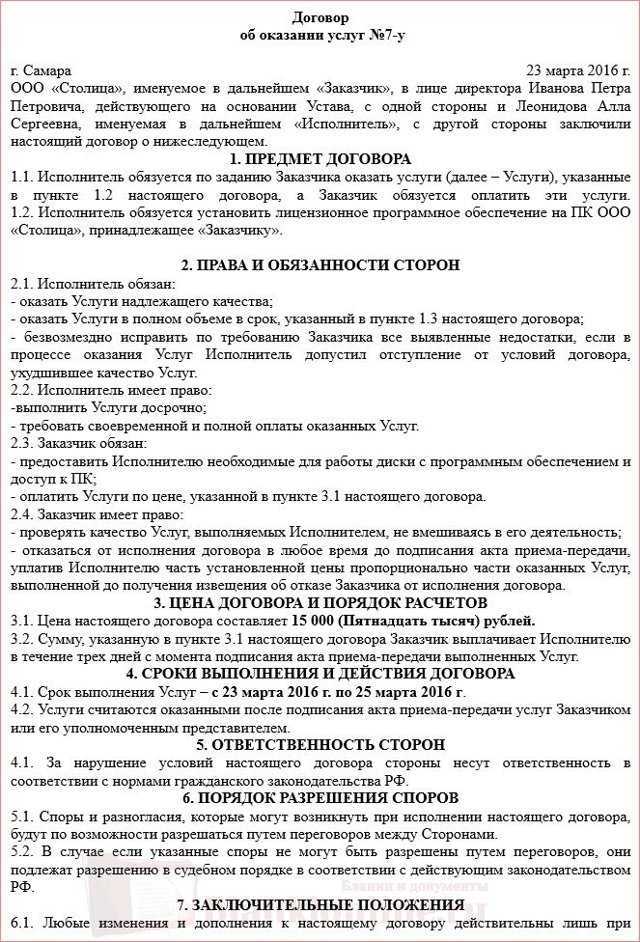

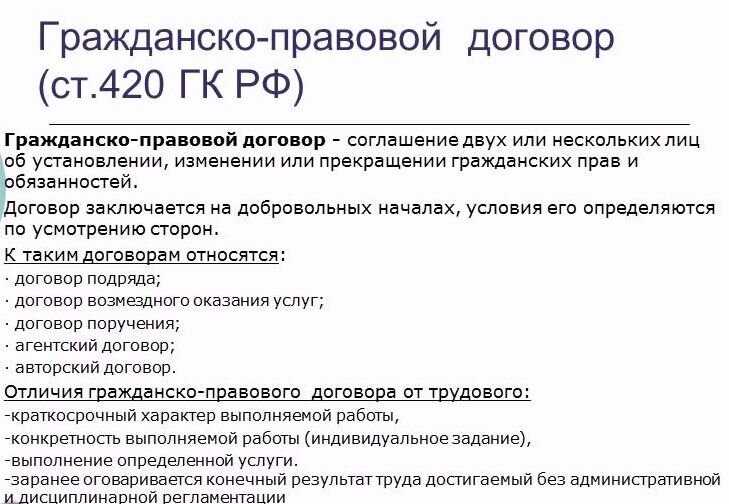

В гражданском законодательстве есть два вида таких договоров:

- договор оказания услуг;

- договор подряда.

Вы имеете право на выбор любого из них в зависимости от того, что вам необходимо получить в данный момент — работы или услуги. Стоит заметить, что ниже речь пойдет о гражданско правовой договор — договорах ГПХ с физическими лицами, не являющимися индивидуальными ИП-бизнесменами.

Поэтому в договоре следует оперировать понятиями гражданского, а не трудового законодательства. Составляя гражданско-правовой договор с физическим лицом, нужно помнить, что отношения его сторон регламентируются нормами ГК РФ.

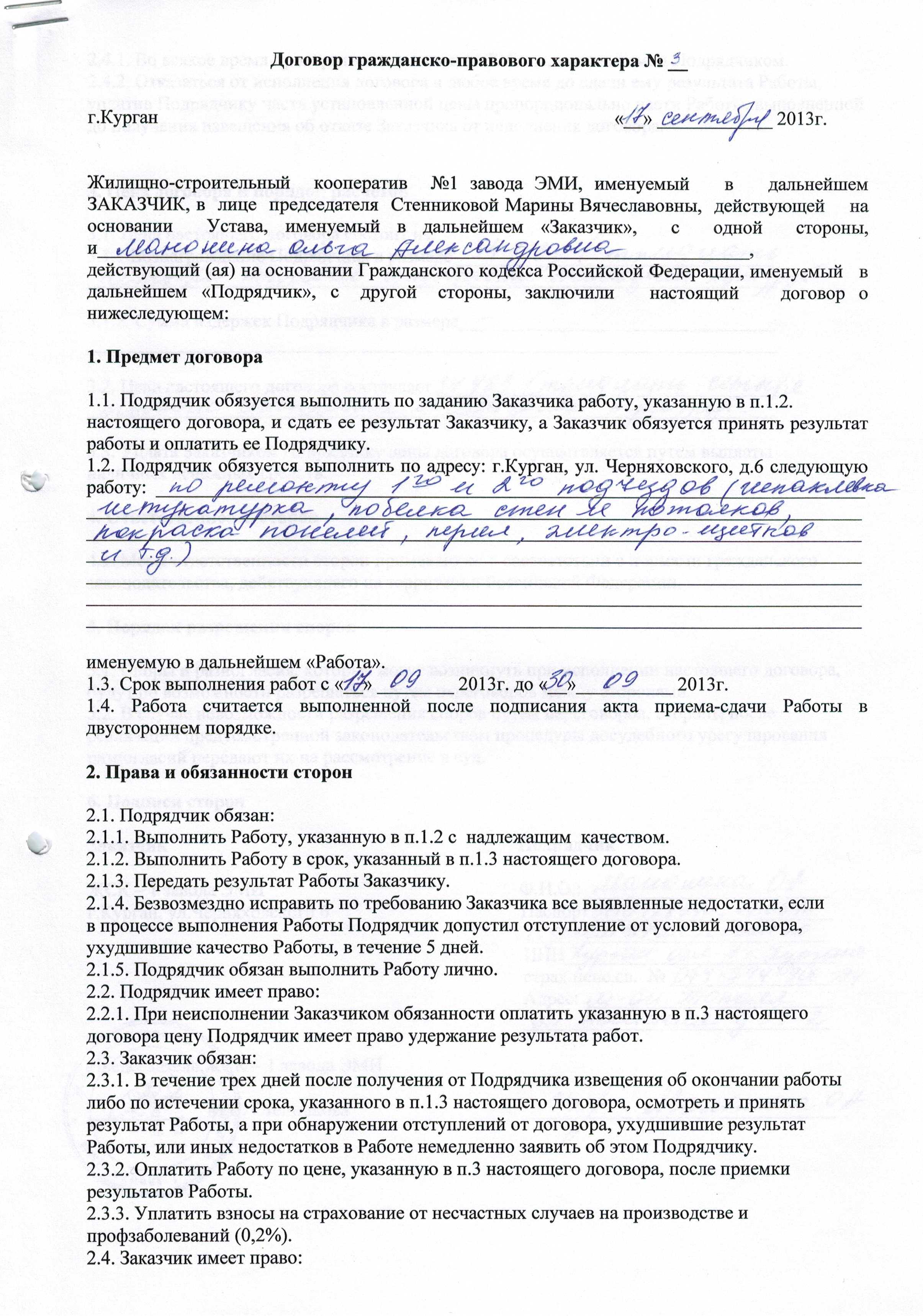

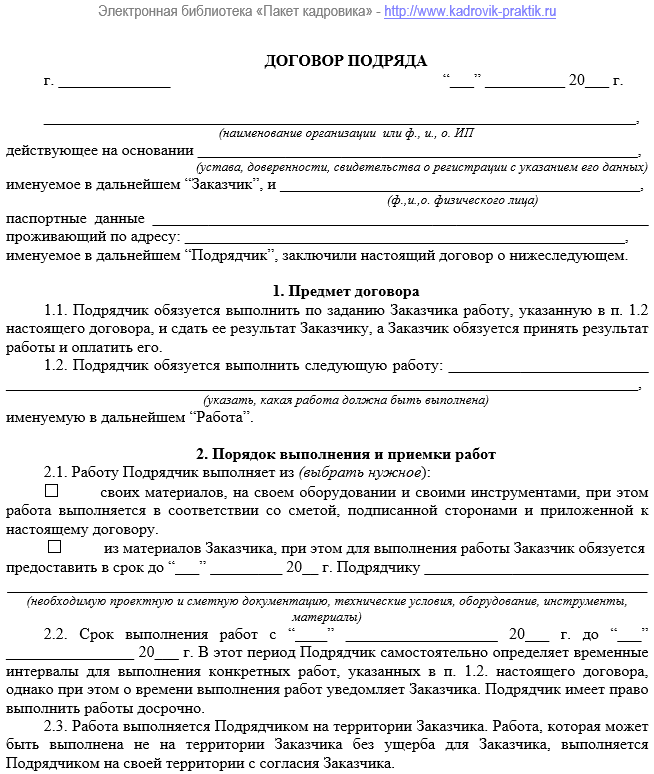

Не следует называть исполнителя в договоре подряда в соответствии с должностью из штатного расписания организации. В тексте договора ссылки могут быть на нормы ГК РФ и не могут быть на нормы ТК РФ. Срок заключения договора может быть любой разумный период. Согласно статьи 708 ГК РФ в договоре подряда указываются начальный и конечный сроки выполнения работы. По согласованию между сторонами в договоре могут быть предусмотрены также сроки завершения отдельных этапов работы (промежуточные сроки).

Какое основное различие между трудовым и гражданско-правовым договорами (договорами ГПХ)?

В Трудовом кодексе установлен прямой запрет на заключение договоров гражданско-правовых характера (договор ГПХ), которые фактически регулируют трудовые отношения (ч. вторая ст. 15 ТК РФ).

Сейчас важно правильно понять различие между трудовым договором и гражданско-правым договором (ГПД) очень важно, потому что с 1 января 2015 года за подмену трудового договора гражданско-правовым работодателям как юридическим лицам грозят штрафы 50 000 до 200 000 рублей (ст. 5.27 КоАП РФ)

В связи с этим, если у Вас есть договора, которые не полностью удовлетворяют требованиям ТК РФ, Поэтому кадровикам стоит провести ревизию договоров.

Часто, для мнимой экономии и минимизации ответственности, многие работодатели готовы идти на риск, заключая с работниками вместо трудового договора, гражданско-правовой договор (ГПД). Почему же так, они не боятся штрафных санкций?

До 01-01-2015 г. санкции за заключение гражданско-правовых договоров вместо трудовых очень малы, и работодатели не несут существенной материальной ответственности в случае установления фактов нарушения трудового законодательства. Потому что максимальный административный штраф, который может быть наложен на юридическое лицо, в настоящее время составляет 50 000 рублей, на должностное лицо – 5000 рублей (ч. 1 ст. 5.27 КоАП РФ).

Кроме того, факт подмены трудовых отношений, в случае заключения с работником гражданско-правового договора вместо трудового, устанавливает суд. А поскольку работники зачастую в суд не подают на таких псевдоработодателей из-за своей неграмотности, они не могут самостоятельно защищать в судах свои права, поэтому такие иски в суд подают достаточно редко. Если даже в Московской Инспекции Труда количество таких заявлений исчисляется единицами, то что же говорить про регионы. Поэтому воз и ныне там, по прежнему работодатели заключают с сотрудниками договоры ГПХ, когда фактически имеют место трудовые отношения.

Основные отличия ГПД от трудового договора

Гражданско-правовой договор отличается от трудового следующими особенностями:

- в соглашении определяют результат работ, но не статус исполнителя;

- оплату предусматривают только за результат, а не за труд;

- выполнение работ обязательно подтверждают документально;

- исполнителя нельзя обязать придерживаться правил трудового распорядка;

- гарантии для штатных сотрудников не распространяются на исполнителей по ГПД;

- в соглашении недопустимо использовать термины трудового права.

Признаки, по которым ГПД можно классифицировать как трудовой

Проверяющие из трудинспекции, а также судьи (если из-за договора возникнет спор) обращают внимание на следующие моменты. 1

Наименование сторон в договоре. Если вы в нем фигурируете как работник. Другая сторона как работодатель. А не как исполнитель и заказчик соответственно. И при этом сам договор обозначен как договор подряда. То это однозначно насторожит проверяющих

1. Наименование сторон в договоре. Если вы в нем фигурируете как работник. Другая сторона как работодатель. А не как исполнитель и заказчик соответственно. И при этом сам договор обозначен как договор подряда. То это однозначно насторожит проверяющих.

2. Отсутствие в ГПД условия о конкретном результате работ. По трудовому договору работник должен исполнять свои трудовые обязанности не обязательно с привязкой к конкретному результату. Зачастую важен сам процесс выполнения работы. А в ГПД фиксируется определенный итог работ. То, что потом заказчик принимает по акту приема-передачи.

3. Неоднократное перезаключение ГПД на одних и тех же условиях в течение длительного промежутка времени. Если вы сначала выполнили работы по одному ГПД. А затем снова должны выполнить такие же работы уже по другому аналогичному ГПД. Значит, ваш заказчик, скорее всего, маскирует с помощью этих ГПД трудовые отношения с вами.

4. Ежемесячная оплата работ. Как правило, в ГПД закрепляют поэтапную оплату выполненных работ. Если же по договору деньги вам перечисляют ежемесячно. Как зарплату, и независимо от результатов работ. То это также может быть расценено как один из признаков подмены трудового договора ГПД.

5. Выполнение работы исполнителем только в рабочие часы заказчика и на его территории. А также подчинение локальным нормативным актам (ЛНА) заказчика. Если организация предоставила вам рабочее место. Поставила условие о выполнении работ только в рабочее время организации. И обязала соблюдать требования ее ЛНА, к примеру, правила внутреннего трудового распорядка. Значит, она фактически сделала из вас работника.

Как избежать подводных камней в договоре ГПХ

Поскольку в отношении договора ГПХ нет чётких норм и шаблонов, чтобы снизить риски, нужно внимательно читать положения договора, обсуждать с заказчиком всё, что вас не устраивает и вносить изменения в эти пункты. Требования разрешено прописывать в свободной форме. Например, вы хотите отсрочку исполнения условий договора, если получите травму, тогда так и пишите: «Если исполнитель получил травму, вне зависимости от её причин, срок сдачи работ продлевается на…».

Главные пункты договора ГПХ, по мнению опрошенных «Секретом» экспертов:

-

Случаи материальной ответственности исполнителя и её суммы.

-

Условия и сроки расторжения договора с обеих сторон.

Владимир Кузнецов подчёркивает, что стороны могут согласовать в договоре ГПХ любые выплаты — вплоть до отпускных. Но маловероятно, что заказчик согласится на такие условия, потому что для него это не выгодно. Не только из-за финансовой нагрузки, но и потому, что чем ближе по условиям договор ГПХ к трудовому, тем выше риски, что в итоге эти отношения суд или инспекция признают трудовыми. То есть всё то, что заказчик хотел выиграть, не нанимая исполнителя в штат, исчезнет.

Договор ГПХ часто выгоден и заказчику, и исполнителю, потому что в нём гибкие условия сотрудничества, ниже страховые выплаты со стороны компании. Но эта гибкость и свободная форма соглашения требует очень внимательно изучать договор до его подписания.

Что изменилось для сотрудников, работающих по договорам ГПХ

С 1 января 2023 года сотрудники, выполняющие работы и оказывающие услуги на основании договоров гражданско-правового характера (ГПХ), были включены в перечень застрахованных лиц по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством. Исключение составляют сотрудники, применяющие специальный налоговый режим «Налог на профессиональный доход» и получающие выплаты за деятельность по договорам ГПХ, – они в перечень застрахованных лиц не включаются. Все прочие исполнители по договорам ГПХ подлежат соцстрахованию наряду с работниками, осуществляющими деятельность по трудовым договорам.

По новым правилам работодатели обязаны уплачивать страховые взносы с любых выплат в пользу исполнителей, авторов и подрядчиков (кроме самозанятых) по следующим видам договоров (ст. 9 Федерального закона от 14.07.2022 № 237-ФЗ):

- договоров о выполнении работ и оказании услуг;

- договоров авторского заказа;

- договоров об отчуждении исключительного права на произведения науки, литературы, искусства и издательских лицензионных договоров;

- лицензионных договоров о предоставлении права использования произведения науки, литературы, искусства, а также договоров о передаче полномочий по управлению правами, заключенных с организацией по управлению правами на коллективной основе.

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. С 1 января 2023 года сотрудники, выполняющие работы и оказывающие услуги на основании договоров ГПХ, были включены в перечень застрахованных лиц по обязательному соцстрахованию на случай временной нетрудоспособности и в связи с материнством. Это значит, что с 2024 года они смогут получать пособия по временной нетрудоспособности, по беременности и родам и по уходу за ребенком до достижения им возраста полутора лет.

2. Выплата пособий в пользу сотрудников по договорам ГПХ будет производиться только при условии, что работодатель в прошлом году уплатил за них страховые взносы в размере не менее стоимости страхового года. Стоимость страхового года за 2022 год составляет 4 833 рубля, а за 2023 год – 5 652 рубля.

3. В перечень застрахованных лиц не включили самозанятых, получающих выплаты за деятельность по договорам ГПХ.

4. Страховые взносы с вознаграждений по договорам ГПХ подлежат уплате по общему тарифу в размере 2,9%.

5. Работодатели теперь обязаны представлять в СФР сведения о каждом заключенном или расторгнутом договоре ГПХ не позднее рабочего дня, следующего за днем заключения или прекращения договора.

Страховые взносы с вознаграждений по всем указанным выше договорам подлежат уплате по общему тарифу в размере 2,9%. В целях своевременной уплаты этих страховых взносов работодатели теперь обязаны представлять в Социальный фонд России (СФР) сведения о каждом заключенном или расторгнутом договоре ГПХ. Для этого работодатели не позднее рабочего дня, следующего за днем заключения или прекращения договора, представляют в фонд заполненный подраздел 1.1 раздела 1 формы ЕФС-1, утв. постановлением Правления ПФР от 31.10.2022 № 245п.

При этом сами подрядчики и исполнители по договорам ГПХ получили возможность получать:

- пособие по временной нетрудоспособности;

- пособие по беременности и родам;

- пособие по уходу за ребенком до достижения им возраста полутора лет.

Право на оплату больничных и получение социальных пособий реализуется исполнителями и подрядчиками по договорам ГПХ на общих основаниях. Основанием для оплаты больничного является электронный листок временной нетрудоспособности, оформленный медучреждением. Первые три дня временной нетрудоспособности оплачивает работодатель, а все последующие дни – СФР.

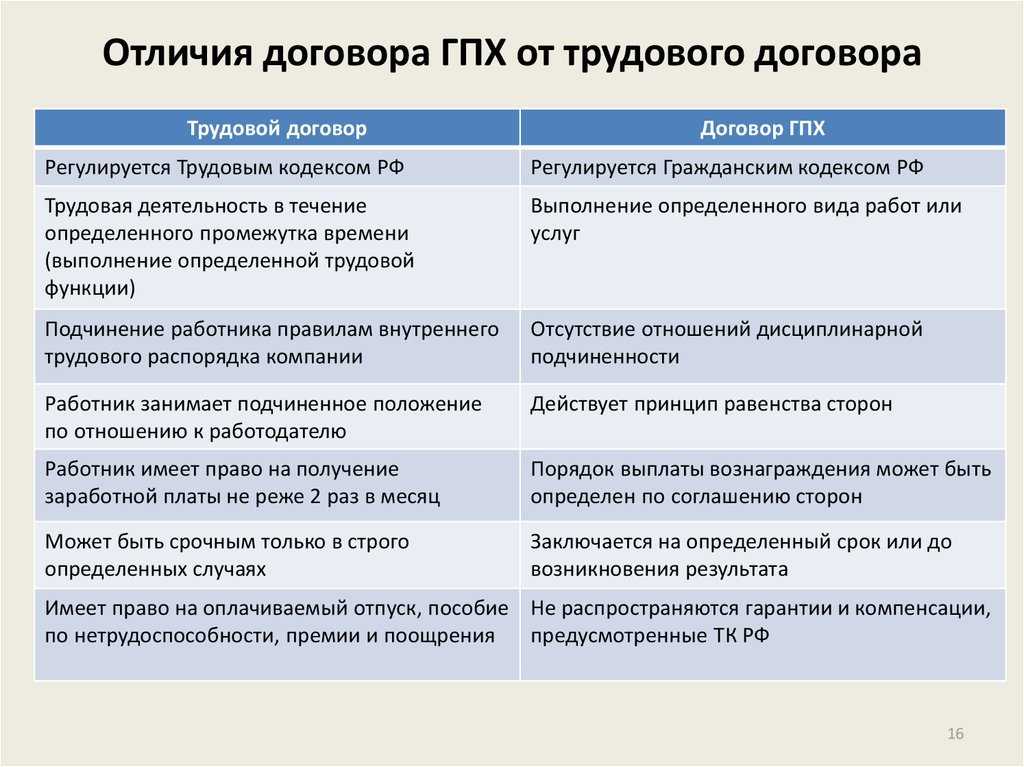

Чем договор ГПХ отличается от трудового договора

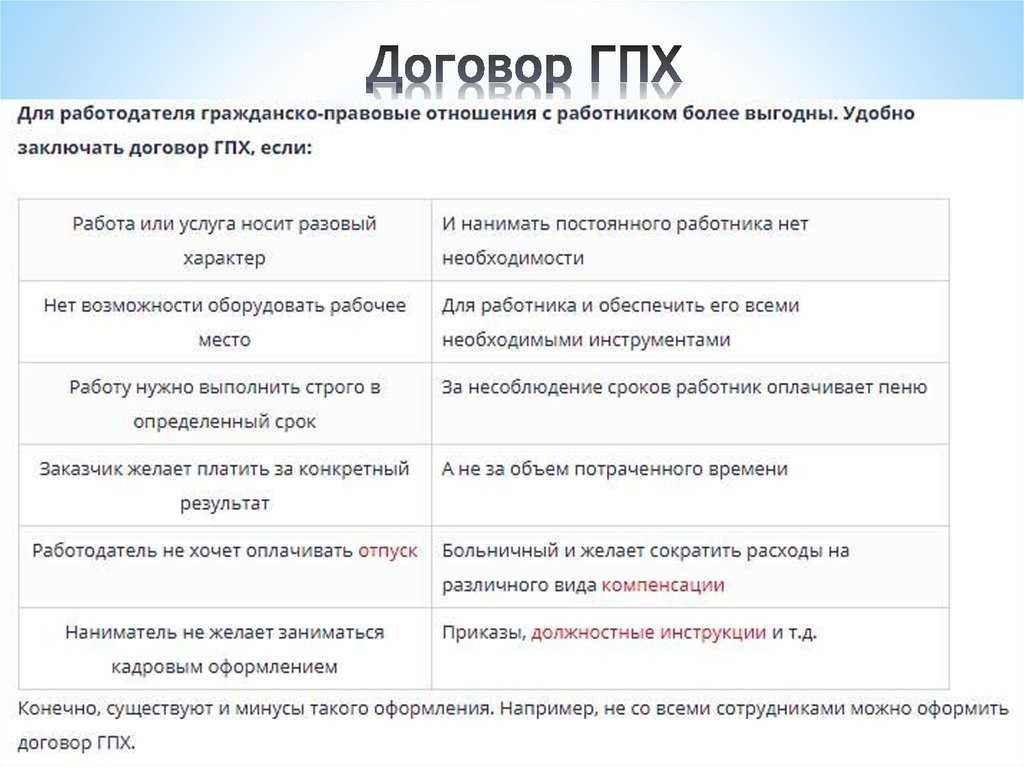

Трудовой договор — письменное соглашение между работником компании и его работодателем, в котором перечислены права и обязанности каждой из сторон.

Работодатель гарантирует работнику место работы, своевременную оплату труда и условия, которые будут полностью соответствовать Трудовому кодексу РФ. Работник же выполняет свои трудовые обязанности и не нарушает правила соглашения.

Договор ГПХ подразумевает определенное соглашение между исполнителем и заказчиком. При этом стороны не вступают в трудовые отношения. После оказания услуг исполнитель получает вознаграждение, а заказчик — результат работы. Примером ГПХ могут выступать подряд, авторский договор, оказание услуг и так далее.

Подробнее различия между трудовым договором и договором ГПХ описаны в таблице ниже.

Договор ГПХ

Трудовой договор

Указан точный перечень необходимых работ или услуг.

Результат фиксируют двусторонним актом. При этом исполнителя не трудоустраивают

Работника трудоустраивают на определенную должность. Предполагается регулярное выполнение трудовых обязанностей

Важен именно результат

Заказчик не вмешивается в процесс и участвует только в приеме работ

Работник выполняет распоряжения руководителя по мере их поступления

Предусмотрены даты начала и окончания работ, при этом исполнитель работает в удобное для себя время

Важно соблюдение правил внутреннего распорядка компании

Может предусматриваться создание определенных условий для исполнителя. Однако это необязательно

У работника должно быть свое место, материалы и необходимый инвентарь

Исполнитель может привлекать к работам других лиц

Возложенные обязанности выполняются только работником

Правила оплаты устанавливаются договором

Это может быть, например, оплата по результатам работ

Выплаты проводятся в одно и то же время два раза в месяц. Заработная плата при выработке нормы рабочего времени не может быть ниже минимального размера оплаты труда

Заказчик удерживает НДФЛ, платит пенсионные и страховые взносы.

При этом по некоторым договорам, например аренды, такие взносы не уплачиваются.

В договоре может быть прописано страхование от несчастных случаев на производстве

Удерживаются НДФЛ, уплачиваются страховые и пенсионные взносы

Отсутствуют трудовые гарантии, кроме уплаты взносов. Время оказания услуг включается в трудовой стаж

Работодатель обязан предоставить все трудовые гарантии: отпуск, оплату больничных, взносы, компенсации при сокращении, сохранение за работником среднего заработка в случае простоя и так далее

Для начала работы необходим только договор. Его закрывают актом выполненных работ. Заказчик может отказаться от заключения договора ГПХ по своему усмотрению

Необходимо оформление трудовой книжки, приказа. По Трудовому кодексу РФ предусмотрено равенство при трудоустройстве в вопросах возраста, национальной принадлежности и так далее

Обязательны точные сроки исполнения работ

Трудовой договор может заключаться на неопределенный срок. Возможен также срочный трудовой договор сроком до 5 лет, если иной период не прописан в трудовом законодательстве

Оплата проезда и проживания исполнителя по ГПД: будет ли НДФЛ?

На протяжении уже долгого времени специалисты Минфина России придерживаются следующей позиции по этому вопросу. В рассматриваемой ситуации у физического лица возникает натуральный доход. При определении налоговой базы по НДФЛ учитываются все доходы физического лица, в том числе и полученные в натуральной форме (п. 1 ст. 210 НК РФ). При этом к таким доходам относится, в частности, оплата (полностью или частично) за него организациями товаров (работ, услуг) или имущественных прав, в том числе коммунальных услуг, питания, отдыха, обучения в интересах налогоплательщика (подп. 2 п. 2 ст. 211 НК РФ).

Такой подход финансисты озвучили в письмах от 02.02.2018 № 03-04-06/6138, от 21.07.2017 № 03-03-06/1/46709, от 16.06.2016 № 03-04-05/35131, от 23.01.2015 № 03-04-05/1733, от 01.12.2014 № 03-04-06/61276, от 29.01.2014 № 03-04-06/3282, от 05.11.2013 № 03-03-06/4/47090.

Обратите внимание: в письме от 21.07.2017 № 03-03-06/1/46709 специалисты Минфина России указали, что налоговая база по НДФЛ возникнет и в том случае, если компания возмещает исполнителю указанные расходы. А вот налоговые органы при решении данного вопроса исходят из более детального анализа положений подп. 2 п

2 ст. 211 НК РФ. В нем прямо сказано, что к доходам физического лица относится оплата за него организацией различных услуг, только если она произведена в интересах самого гражданина

2 п. 2 ст. 211 НК РФ. В нем прямо сказано, что к доходам физического лица относится оплата за него организацией различных услуг, только если она произведена в интересах самого гражданина

А вот налоговые органы при решении данного вопроса исходят из более детального анализа положений подп. 2 п. 2 ст. 211 НК РФ. В нем прямо сказано, что к доходам физического лица относится оплата за него организацией различных услуг, только если она произведена в интересах самого гражданина.

В письмах от 03.09.2012 № ОА-4-13/14633, от 25.03.2011 № КЕ-3-3/926 специалисты ФНС России указали, что если организация заключила с физическим лицом гражданско-правовой договор на выполнение работ или оказание услуг, то объектом налогообложения по НДФЛ является соответствующее вознаграждение. При этом сумма компенсации затрат исполнителя по такому договору не признается объектом налогообложения. Ведь оплата либо компенсация физическому лицу расходов на проезд и проживание в месте выполнения работ (оказания услуг) производится организацией в своих интересах, а не в интересах исполнителя договора. Следовательно, дохода в натуральной форме в этом случае нет.

Большинство судов также считают, что в рассматриваемой ситуации у физического лица не возникает доход в натуральной форме. Так, в постановлении ФАС Московского округа от 26.03.2013 по делу № А40-37553/12-20-186 был рассмотрен следующий спор. Компания оплачивала расходы на проезд, проживание и оформление виз физическим лицам, с которыми были заключены договоры гражданско-правового характера на осуществление синхронных переводов при проведении различных мероприятий. С этих сумм НДФЛ не удерживался. Налоговый орган привлек организацию к ответственности.

Арбитры отменили решение налоговиков. Аргумент — спорные расходы являются затратами организации, произведены ей в собственных интересах и не могут считаться доходом исполнителей указанных договоров. Следовательно, доход в натуральной форме в данной ситуации не возникает.

Так же в пользу организаций приняты решения в постановлениях ФАС Дальневосточного округа от 16.12.2008 по делу № А73-486/2008-85 (Определением ВАС РФ от 26.03.2009 № ВАС-3334/09 отказано в передаче данного дела в Президиум ВАС РФ), Волго-Вятского округа от 14.05.2007 по делу № А43-7991/2006-30-215, Московского округа от 01.03.2007, 09.03.2007 по делу № А40-44145/06-151-233. При этом арбитры указывают, что положения п. 3 ст. 217 НК РФ распространяются на компенсационные выплаты, связанные с возмещение расходов при выполнении физическими лицами обязанностей не только в рамках трудовых отношений, но и при исполнении ими гражданско-правовых договоров.

Нам удалось найти только одно судебное решение в пользу налоговых органов — постановление ФАС Северо-Кавказского округа от 25.03.2011 по делу № А63-3539/2010. В нем арбитры признали правомерным доначисления НДФЛ по командировоч-ным расходам, оплаченным компанией подрядчику. Но в этом деле у компании отсутствовали первичные документы, подтверждающие, что исполнитель договора действительно был в командировке. Кроме того, в договоре не были прописаны суммы вознаграждения и компенсации расходов в связи с выполнением работ.

Возмещение расходов, связанных с направлением работника в служебную командировку

Запрещено направлять в командировку беременных женщин, а также работников в возрасте до 18 лет (ч. 1 ст. 259, ст. 268 ТК РФ) и некоторые другие категории работников.

Важно! При направлении в служебную командировку работодатель сохраняет за работником места работы и средний заработок. Работодатель обязан возместить работнику расходы, связанные со служебной командировкой

Работодатель обязан возместить работнику расходы, связанные со служебной командировкой.

Не является командировкой работа, которая в соответствии с условиями трудового договора осуществляется в пути или имеет разъездной либо экспедиционный характер, а также работа в полевых условиях.

Важно! Виды расходов, подлежащих возмещению:

расходы по проезду;

Указанные расходы включают в себя оплату проезда транспортом общего пользования; оплату услуг по оформлению проездных документов; оплату услуг по предоставлению в поездах постельных принадлежностей.

- расходы по найму жилого помещения;

- дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные);

Работодатель обязан выплатить работнику суточные за каждый день пребывания в командировке, включая выходные и нерабочие праздничные дни, все дни, проведенные в пути (с учётом вынужденной остановки), а также период нетрудоспособности.

иные расходы.

К иным расходам относится оплата услуг связи, получения заграничного паспорта, оформления визы и т.п.

Важно! Работодатель возмещает работнику иные расходы, если они произведены с разрешения или ведома работодателя. Порядок и размеры возмещения расходов определяются коллективным договором или локальным нормативным актом работодателя, если иное не установлено Трудовым кодексом РФ, другими федеральными законами и иными нормативными правовыми актами РФ (ч

4 ст. 168 ТК РФ)

Порядок и размеры возмещения расходов определяются коллективным договором или локальным нормативным актом работодателя, если иное не установлено Трудовым кодексом РФ, другими федеральными законами и иными нормативными правовыми актами РФ (ч. 4 ст. 168 ТК РФ).

Обязательства

- При таком способе трудоустройства вы не отправитесь на больничный или в декрет, потому что отчислений в Фонд социального страхования не предусмотрено.

- Об отпуске тоже придется позаботиться самостоятельно, потому что в классическом варианте гражданско-правовые отношения даже термина такого не подразумевают!

- Плюс при некоторых вариантах даже в Пенсионный фонд отчисления не идут, значит приготовьтесь формировать пенсию самостоятельно.

- А еще у вас нет обязанности приходить на работу, соблюдать дресскод, терпеть каждый день шибко вредного начальника… Для многих это будет плюсом.

Не всегда заключение ГПХ с работником законно. Фирмам такой расклад удобен: и ответственности меньше, и оптимизация расходов. Но если работа больше похожа на классическую с походами в офис и выполнением рутинных обязанностей, то, вероятно, способ трудоустройства можно оспорить в суде и получить оформление по ТК.

Однако если вас ГПХ устраивает, то, никакой суд повлиять на изменение формата трудовых отношений не сможет. Работать по ГПХ — ваше право.

Как составить резюме: 5 главных правил

07 дек

14690

14

Читать позже

Сводная таблица налогов и взносов, которые нужно платить по ГПХ-соглашению

| Налоги и взносы | Исполнитель — физическое лицо без статуса | Исполнитель ИП | Исполнитель — самозанятое лицо |

|---|---|---|---|

| НДФЛ | 13%;15% с суммы свыше 5 млн. руб. в год;30% для нерезидентов | нет (платит сам, если применяет ОСНО) | нет (освобождён от уплаты) |

| Единый тариф по страховым взносам (на ОПС, ОМС, ВНиМ) — с 2023 года | 30% — для работодателей — МСП с выплат в пределах МРОТ;15% — для работодателей — МСП с выплат свыше МРОТ;30% — для прочих работодателей | нет (платит сам — на ОПС и ОМС обязательно, на ВНиМ по желанию) | нет (освобождён от уплаты — по желанию может платить взносы на ОПС) |

| Социальное страхование (взносы на травматизм и профессиональные заболевания) | нет (от 0,2% до 8,5%, если предусмотрено договором) | нет | нет |

Таблица налогов и страховых взносов по договорам ГПХ

Не забудьте, что сейчас нужно учитывать предельную базу по взносам. Это касается всех заказчиков и работодателей, включая субъектов малого и среднего бизнеса.

Особенности работы по договору ГПХ

Российское законодательство очень подробно прописывает права и обязанности сторон, связанных трудовыми отношениями. В частности, работнику гарантируется своевременная оплата труда в полном объеме, ежегодный оплачиваемый отпуск, право на оплачиваемый больничный, нормальные условия для труда и многое другое. Взамен работник обязан не прогуливать работу и полностью исполнять свои должностные обязанности.

Но человек может быть связан с бизнесом не только через трудовые отношения – иногда есть возможность оформить отношения с предпринимателем или организаций согласно Гражданскому кодексу. Соответственно, права и обязанности сторон будет регулировать не трудовой договор, а договор гражданско-правового характера (ГПХ). Такой договор предполагает, что стороны оговаривают результат работы и другие вопросы своего взаимодействия – например, это может быть договор подряда, договор возмездного оказания услуг, авторский договор или иной.

У договора ГПХ есть достаточно много отличий от трудового договора, например:

- суть отношений – в договоре ГПХ прописывается конкретный перечень работ или услуг, а заказчик вправе принимать только готовый результат (и не может вмешиваться в процесс);

- условия труда – при работе по договору ГПХ нужно лишь не выходить за пределы дат начала и окончания работ, а графика работ или правил внутреннего распорядка нет;

- рабочее место – оговаривается договором. В теории его может не быть (тогда как по трудовому договору работника необходимо обеспечить всем необходимым);

- социальные гарантии – по договору ГПХ заказчик удерживает взносы на обязательное пенсионное и медицинское страхование. Никаких гарантий, вроде оплачиваемого отпуска или больничных, не будет.

Соответственно, суть договора ГПХ – когда человеку заказывают конкретный объем работ или услуг, а трудовой договор оформляется, когда работник должен постоянно присутствовать на рабочем месте и выполнять определенный объем обязанностей.

При этом налог на доходы физических лиц с вознаграждения по договору ГПХ должен удерживать и перечислять заказчик, как налоговый агент. Но, с другой стороны, исполнитель может оформиться как самозанятый или как ИП, и платить 6% от дохода – вместо 13% обычного НДФЛ. Соответственно, ФНС может быть заинтересована в том, чтобы признать договор ГПХ трудовым – если будет явно видно, что фактически отношения являются трудовыми. То же касается и Фонда социального страхования – он не получает никаких взносов от сторон по договору ГПХ.

Как начислить взносы по ГПХ договору 1С

Договор ГПХ с физическими лицами в 2024 году представляет существенные изменения, которые требуют особых знаний и навыков при заключении и оформлении. Разграничение между гражданско-правовыми отношениями среди участников договора и трудовыми отношениями с работодателем является одним из наиболее распространенных вопросов.

Однако, при заключении ГПХ договора с физическими лицами можно признать исполнителя работодателем для целей начисления и уплаты взносов. Для этого необходимо оформить все необходимые документы, подтверждающие заключение и исполнение ГПХ договора

Важно составить отчет о выполненных работах и учесть общие тезисы договора

Если работодатель начислил и уплатил взносы по ГПХ договору в течение года, то можно считать, что гражданско-правовые отношения с исполнителем были действительно установлены. Таким образом, изменения, внесенные в ЗУП ред. 3.1, не оказывают негативного влияния на начисление и уплату взносов.

Однако, в случаях неначисления и неуплаты взносов по ГПХ договорам могут возникнуть риски в суде со стороны граждан, которые могут потребовать начисления и выплаты задолженности. В таких случаях необходимо обратиться к положениям ЗУП ред. 3.1 и учесть все требования при оформлении договора и начислении взносов.

Плюсами использования программного комплекса «1С: Зарплата и Управление Персоналом» (ЗУП) является возможность автоматизации процесса начисления и учета взносов по ГПХ договорам. С помощью программы можно легко отследить всех исполнителей по ГПХ договорам и рассчитать необходимые суммы взносов.

Однако, при использовании программы «1С: Зарплата и Управление Персоналом» также могут возникать ошибки при оформлении договора и неправильном расчете взносов. В таких случаях необходимо внимательно проверить все данные и учесть все требования ЗУП ред. 3.1, чтобы избежать возможных штрафов и санкций.

Таким образом, начисление и уплата взносов по ГПХ договорам в 2024 году требует особых знаний и внимательного подхода к оформлению и расчетам

Важно учитывать все требования ЗУП ред. 3.1 и использовать программу «1С: Зарплата и Управление Персоналом» для автоматизации процесса и минимизации рисков ошибок

Отчет в ИФНС

Заказчик при оформлении ГПХ договора с исполнителем должен отчитаться не только в СФР, но и в ИФНС. Для этого сдаются персонифицированные сведения о физлицах. Кроме того, отчетные данные отражаются в расчете по страховым взносам (Приказ ФНС от 29.09.2022 N ЕД-7-11/878@).

В персонифицированных сведениях заполняется титульный лист и сами сведения на физлиц:

- строки 020-060 — персональные данные исполнителя;

- строка 070 — данные о выплатах и вознаграждениях.

Срок подачи отчета — не позже 25-го числа месяца после отчетного, начиная с месяца заключения ГПД и заканчивая месяцем его расторжения. Способы подачи:

- только электронно — при численности физлиц в организации больше 10 чел. (в т.ч. на ГПХ договорах);

- электронно или на бумаге — при численности физлиц не больше 10 чел.

Воспользуемся условиями предыдущего примера и заполним перссведения на Иванова М. С.:

В расчете по страховым взносам заполняется титульный лист, раздел 1, подраздел 1 (по взносам на ОПС, ОМС, ВНиМ) и раздел 3 о персонифицированных сведениях.

Срок подачи РСВ — не позже 25-го числа месяца после отчетного квартала. Способы подачи:

- только электронно — при численности физлиц, которым начислены выплаты, больше 10 чел. (в т. ч. на ГПХ договорах);

- электронно или на бумаге — при численности не больше 10 чел.