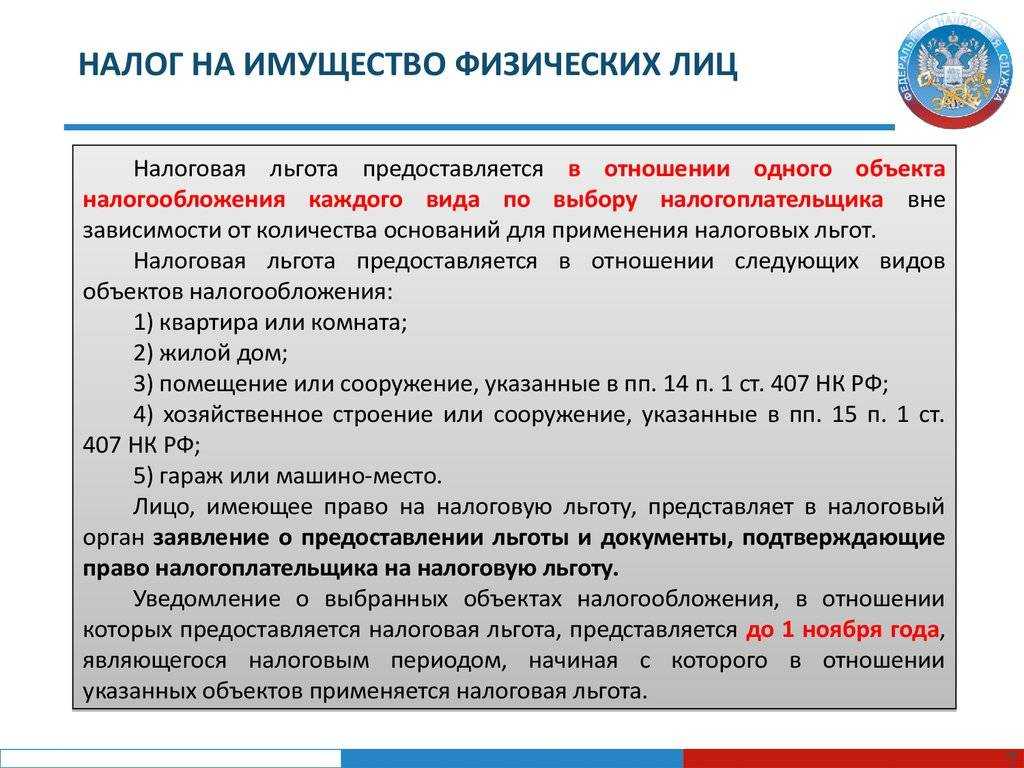

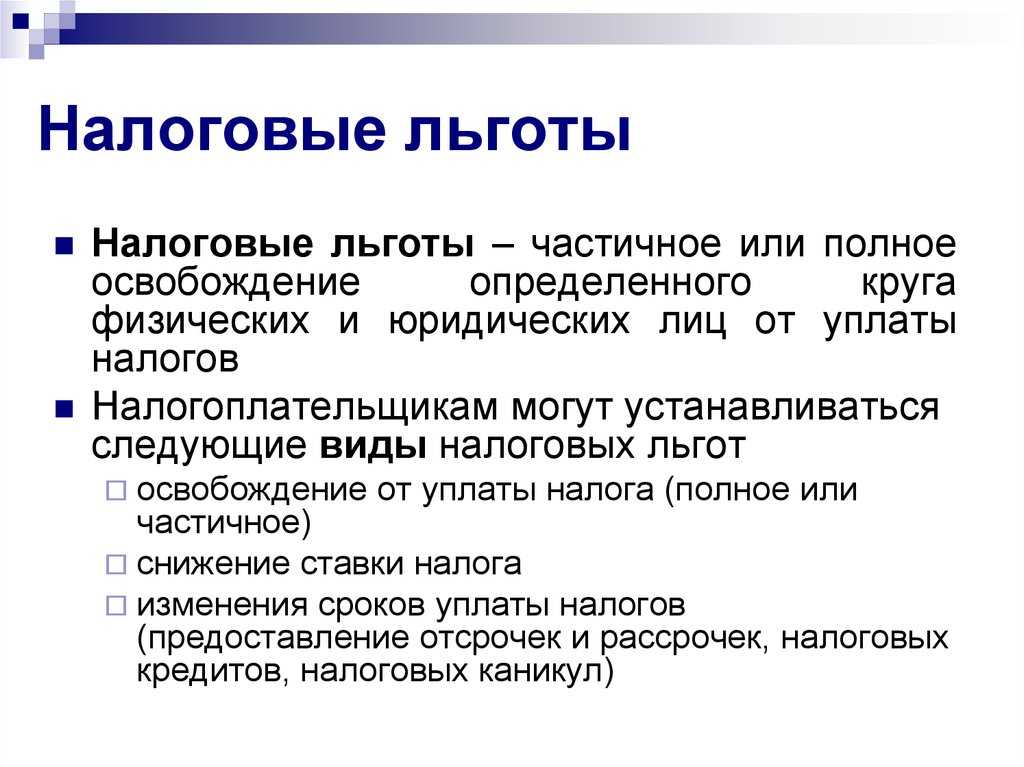

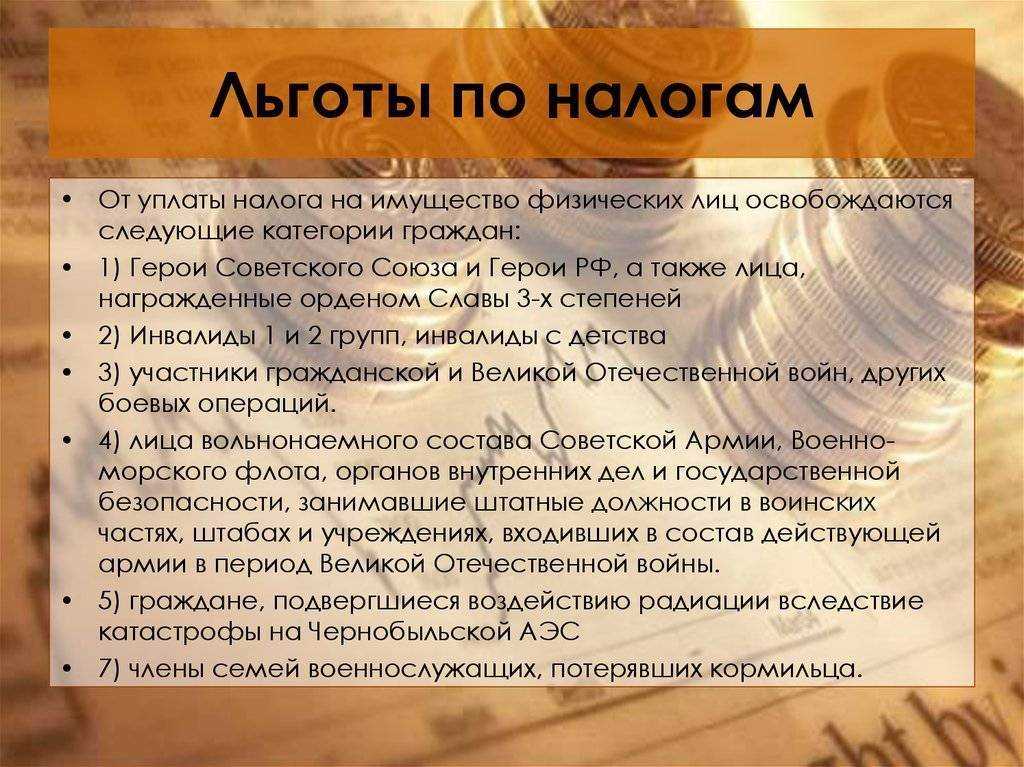

Какие льготы применяются и кто их устанавливает

В НК РФ налогу на имущество посвящены две главы: гл. 30 (для юрлиц) и гл. 32 (для граждан), которые устанавливают в том числе и льготы при уплате налогов. Льгота может выражаться в полном или частичном освобождении от налога (ст. 56 абз. 1 НК РФ).

Освобождение от обложения налогами возможно как на федеральном, так и на региональном уровне:

- для физлиц — согласно ст. 399, 407 НК РФ и законодательным актам местного самоуправления;

- для юрлиц — ст. 372, 381 НК РФ и законодательным актам субъектов РФ.

На заметку! Обширная нормативная база по налогу на имущество субъектов РФ, о льготах по нему, содержится на сайте налоговой службы. Сервис называется «Справочная информация о ставках и льготах по имущественным налогам». В нем возможен поиск по субъектам РФ, муниципальным образованиям, а также по реквизитам нормативного акта, если они известны.

Особый порядок уплаты налога на имущество и освобождения от уплаты установлен для организаций и ИП, применяющих спецрежимы. Здесь играет роль, относится ли имущество к указанному в ст. 378.2 НК РФ.

Ответы на распространенные вопросы про освобождение от уплаты налога на имущество ИП

Вопрос №1: Какие документы могут являться подтверждением того факта, что, хотя помещение и не используется постоянно в предпринимательской деятельности, оно все же используется в ходе ведения бизнеса. Собираюсь оформить освобождение от уплаты налога на имущество ИП, применяю специальный режим УСН. Речь идет о помещении, в которое время от времени поставщики доставляют товар.

Ответ: Можно представить в налоговую службу документы, в которых адресом пункта приема-отпуска товара или места выполнения трудовых обязанностей сотрудников является спорное помещение. В Вашем случае это договора с контрагентами или письма поставщикам.

Вопрос №2: Как оказалось, я имею право на освобождение от уплаты налога на имущество ИП. Но я на протяжении пяти последних лет уплачивал данный налог. Могу ли я потребовать от налоговой службы перерасчета?

Ответ: Да. Однако, перерасчет будет произведен только за три налоговых периода, предшествующих календарному году направления налогового уведомления. См. п. 2 ст. 52 НК РФ и Письмо Минфина РФ от 19.01.2024 № 03-05-06-01/2652.

Налог на недвижимость ИП на УСН

Теперь рассмотрим налог на имущество ИП при УСН. В 2024 году большинство регионов будут считать его по кадастровой стоимости. Как понять, платить или нет этот налог по конкретному объекту недвижимости? Если он предназначен для бизнеса, нужно определить, входит ли он в перечень на сайте регионального правительства.

Но чаще всего беспокоиться не приходится, ведь предприниматель не должен считать этот налог сам. Эту заботу берет на себя налоговый орган. Все что нужно сделать ИП – это вовремя уплатить рассчитанную сумму по квитанции. По нему установлен только отчетный период – календарный год. Сроку уплаты – 1 декабря следующего года (в 2024 году не изменился). То есть практически все так же, как для имущества обычного гражданина.

Что касается ставки по коммерческой недвижимости, которая подлежит обложению налогом для предпринимателей на УСН, то в Кодексе она прописана в размере 2% (статья 406 НК РФ). При этом у региональных властей есть право уменьшить ставку до нуля или увеличить ее, но не более чем в 3 раза. Также они могут ввести и дифференцированные ставки.

Например, в Москве действуют такие ставки:

- по объектам налогообложения (нежилым помещениям, гаражам, машино-местам) в офисных и торговых объектах (перечень таких объектов утвержден постановлением Правительства Москвы от 28.11.2014 № 700-ПП) – 1,5%;

- по любым объектам недвижимости с кадастровой стоимостью более 300 млн руб. – 2%;

- по прочим нежилым объектам недвижимости (по складу, производственному зданию) – 0,5%.

Объекты налогообложения

Список объектов:

- бизнес-центры;

- офисные помещения и места, предоставляющие общебытовой сервис;

- недвижимость иностранных компаний, не имеющих в РФ представительств;

- жилые постройки, числящиеся неосновными средствами.

Под бизнес-центрами понимают здания, не спроектированные в целях проживания. Они отличаются следующими характеристиками:

- возведены на земельном участке с определенным целевым назначением;

- эксплуатируются для аренды помещений коммерческой направленности;

- содержат до 20% помещений под офисы.

Торговыми центрами считаются обособленно стоящие постройки нежилого предназначения, в которых размещены торговые, общепитовские или точки предоставления услуг

Регистрация юрлиц и ИП

Представление документов на государственную регистрацию юридических лиц и ИП:

- нотариальный тариф — 1 000 рублей;

- плата за услуги правовго и технического характера — 600 рублей + 100 рублей за 1 страницу отсканированного документа.

*Обратите внимание! Раньше существовало 2 самостоятельных нотариальных действия: удостоверение подписи физического лица на заявлении о регистрации ЮЛ или ИП и направление документов в ИФНС на регистрацию (по желанию, за дополнительную плату). С конца августа 2021 года вступило в силу изменение в закон о нотариате

Оно обязывает нотариусов самостоятельно направлять в ИФНС в электронном виде документы для регистрации ЮЛ и ИП (в случае, если заявители обращаются в нотариальную контору для удостоверения подписи). И теперь оба указанных выше процесса объединены в одно нотариальное действие. Если заявители не могут посетить ИФНС самостоятельно, у них остается единственный способ зарегистрировать бизнес – через нотариуса. Дополнительная плата за отправку документов взиматься не должна.

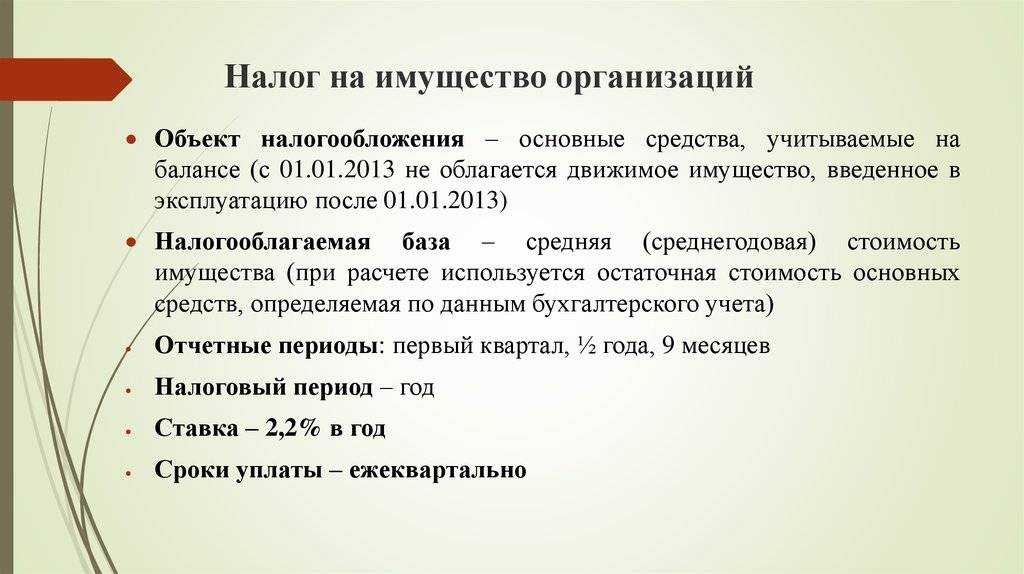

Налог для компаний на УСН

Налог на имущество организаций является региональным. Для него определен налоговый период – год, а также отчетный период – квартал. То есть в общем случае организация должна в течение года уплатить три раза авансовый платеж по налогу на недвижимость, а после его окончания произвести его доплату. При этом закон позволяет регионам не устанавливать отчетный период.

Сроки уплаты авансов — до 28 числа месяца, следующего за окончанием квартала. Срок уплаты налога по итогу года — до 28 февраля.

Обратите внимание, что сроки изменились в 2024 году в связи в внедрением единого налогового счета. Ставки налога также определяются на региональном уровне, однако они должны укладываться в максимумы, прописанные в Налоговом кодексе

Для плательщиков УСН в 2024 году (поскольку они платят налог на имущество организаций с недвижимости, оцененной по кадастровой стоимости) максимальная ставка равна 2%. При этом есть ряд объектов, которые облагаются по нулевой ставке

Ставки налога также определяются на региональном уровне, однако они должны укладываться в максимумы, прописанные в Налоговом кодексе. Для плательщиков УСН в 2024 году (поскольку они платят налог на имущество организаций с недвижимости, оцененной по кадастровой стоимости) максимальная ставка равна 2%. При этом есть ряд объектов, которые облагаются по нулевой ставке.

Власти субъектов РФ могут ввести дифференцированные ставки в отношении разных объектов недвижимости либо для тех или иных плательщиков. Например, в Москве для объектов недвижимости, оцененных по кадастровой стоимости, с 2024 года ставка вырастет до максимальных 2% (Закон г. Москвы от 5 ноября 2003 года № 64).

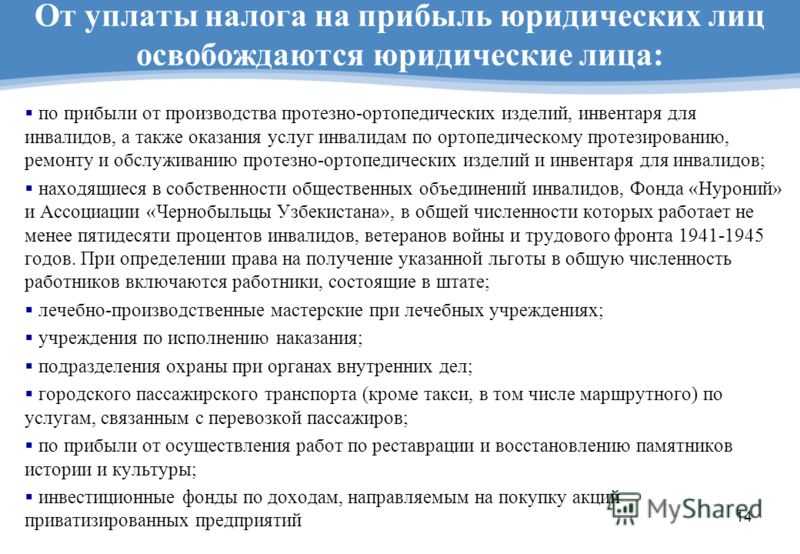

Определенные плательщики имеют льготы по налогу на недвижимость – они прописаны в статье 381 НК РФ. Например, это производители фармацевтической продукции, протезно-ортопедические предприятия, коллегии адвокатов, научные центры, участники Сколково. Льготы могут быть введены и на уровне субъектов РФ.

Уплата налога на имущество в 2024 году для юридических лиц в общем случае подразумевает сдачу декларации. Это нужно сделать 1 раз в год, крайний срок по новым правилам, действующим в 2024 года – 25 марта следующего года.

Однако с 2024 года объекты недвидимости, облагаемые налогом по кадастровой стоимости, в налоговую декларацию не включаются. Поэтому подавать отчет за 2023 год организациям на УСН не придется.

Как искать должников на ЕФРСБ

Список банкротств физических лиц очень большой, поэтому вручную найти нужное дело практически невозможно. Для удобства пользователей на Федресурсе есть форма поиска. В ней можно искать информацию:

- по должнику (физическое или юридическое лицо);

- по организаторам торгов и электронным площадкам (на этапе реализации имущества);

- по арбитражным управляющим и их СРО (только для судебных банкротств, так как процедура в МФЦ проходит без назначения этих специалистов).

В поиске могут выдаваться как текущие, так и архивные (завершенные) дела. Соответствующий статус сразу можно задать в форме поиска, чтобы конкретизировать данные. Точный состав сведений в карточке банкротного дела зависит от того, на какой стадии оно находится.

Могут ли публичные лица избежать публикации о своем банкротстве? Спросите юриста

Система поиска

Если вам нужно найти данные о банкротстве физического лица, выберите в форме опцию списка по должнику. В поисковой строке можно указать следующие идентификаторы (для физ. лица):

- фамилия, имя, отчество;

- ИНН, СНИЛС;

- номер дела (если он известен).

По итогам поиска может быть выдано несколько карточек банкротных дел (например, если указаны распространенные ФИО). Выбрать нужное дело можно по дополнительным данным. Например, сразу видны:

- адрес должника,

- ФИО управляющего по банкротству,

- стадия дела.

Что содержит карточка должника

По результатам поиска можно перейти в карточку конкретного должника. Там будут указаны следующие данные:

- личные сведения о банкроте (ФИО, дата и место рождения, адрес, ИНН и СНИЛС, адрес проживания);

- номер банкротного дела, сведения об арбитражном суде или МФЦ;

- все сообщения и судебные акты по делу.

Далее можно ознакомиться с содержанием каждого сообщения или судебного акта. Для этого не нужно регистрироваться на сайте или входить в личный кабинет. В карточке сообщения или судебного акта вы можете прочитать текст с их содержанием. Пример смотрите ниже.

Очень важен текущий статус дела. Для банкротства физических лиц это может быть реструктуризация долгов или реализация имущества (конкурсное производство).

При реструктуризации определяется возможность должника платить кредиторам (прямо сейчас или в ближайшем будущем). Если долг реструктурируют, то банкрота не освободят от обязательств. Ему придется выплачивать долги в соответствии с планом, утвержденным судом, в срок до 3 лет.

Реализация активов заключается в проведении торгов. Если они пройдут успешно, вырученные суммы пойдут на выплату вознаграждения управляющему, на погашение расходов по делу, на удовлетворение требований кредиторов. По итогам реализации управляющий подготовит отчет о завершении банкротства. На основе этого документа суд будет принимать решение о списании долгов.

Если банкротиться через МФЦ, то такие стадии, как реструктуризация и реализация, проводиться не будут. Через 6 месяцев принимается решение об освобождении должника от обязательств, после чего соответствующие данные разместят на Федресурсе. Отметим, что в определенных случаях кредиторы могут добиться передачи банкротного дела из МФЦ в арбитраж (например, при появлении сведений об изменении имущественного положения должника).

Кто платит за работу управляющего, если банкротство переносится из МФЦ в арбитраж?

Как проверить задолженность физического лица на Федресурсе

На ЕФРСБ нет сервиса, где была бы показана общая сумма долгов банкрота. Но в каждой карточке есть сообщения «Уведомление о получении требований кредитора». Там будет указана сумма долга, о которой заявляет кредитор. Ознакомиться с самим требованием и подтверждающими документами можно через управляющего. О порядке и времени ознакомления указывается в тексте сообщения.

Кто может обновлять сведения на Федресурсе

Большинство сообщений в карточке банкротного дела публикует управляющий. Он назначается судом из состава СРО. От имени управляющего могут публиковаться сообщения:

- со сведениями о признании должника банкротом;

- о судебных актах по делу;

- о поступивших требованиях от кредиторов;

- о заявлениях об оспаривании сделок должника, признании их недействительными;

- о проведении собраний кредиторов;

- об отчетах по банкротному делу (после реструктуризации или конкурсного производства).

Организатор торгов публикует данные о начале, ходе и завершении реализации активов. Посмотреть, от чьего имени размещена публикация, можно в самом верху карточки дела (строка «Публикатор»).

Данные об арбитражном управляющем

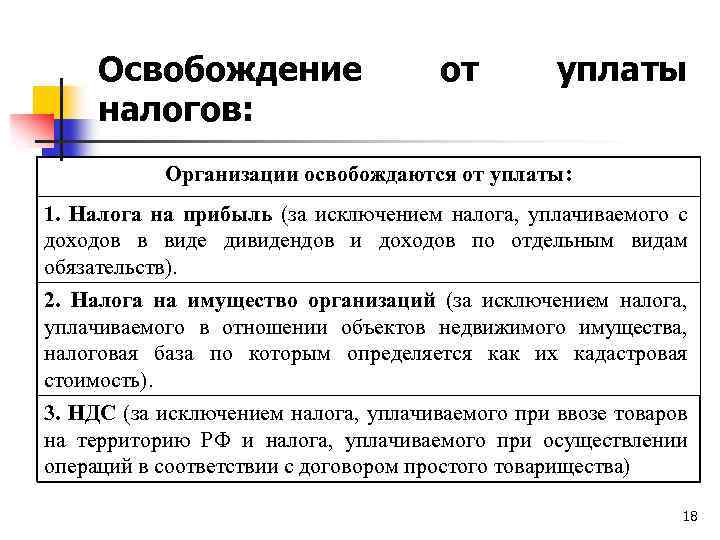

Льготы для организаций

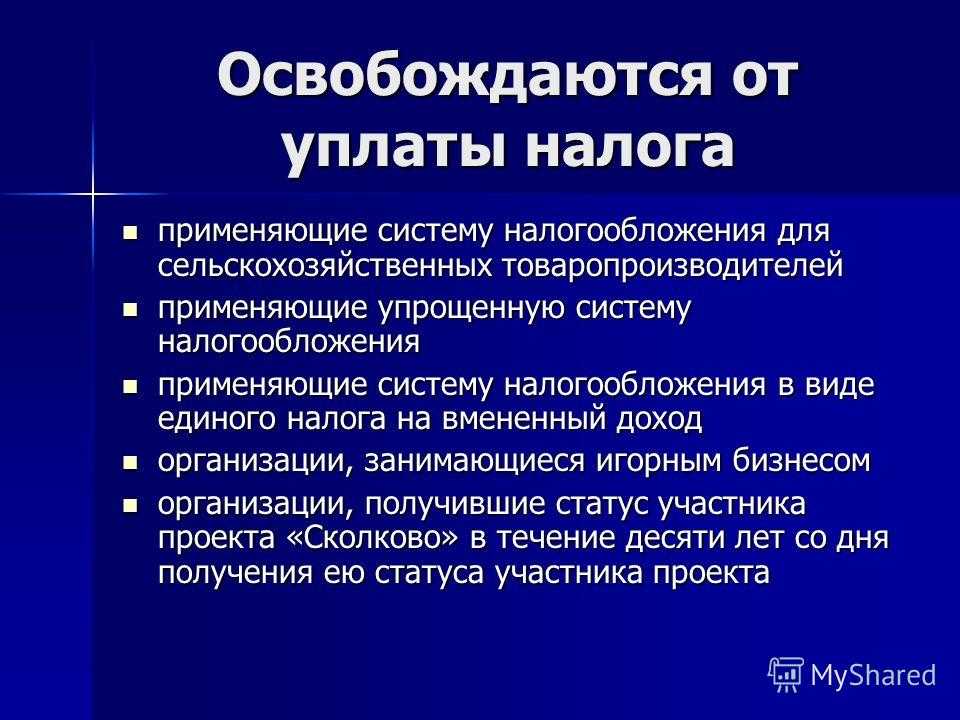

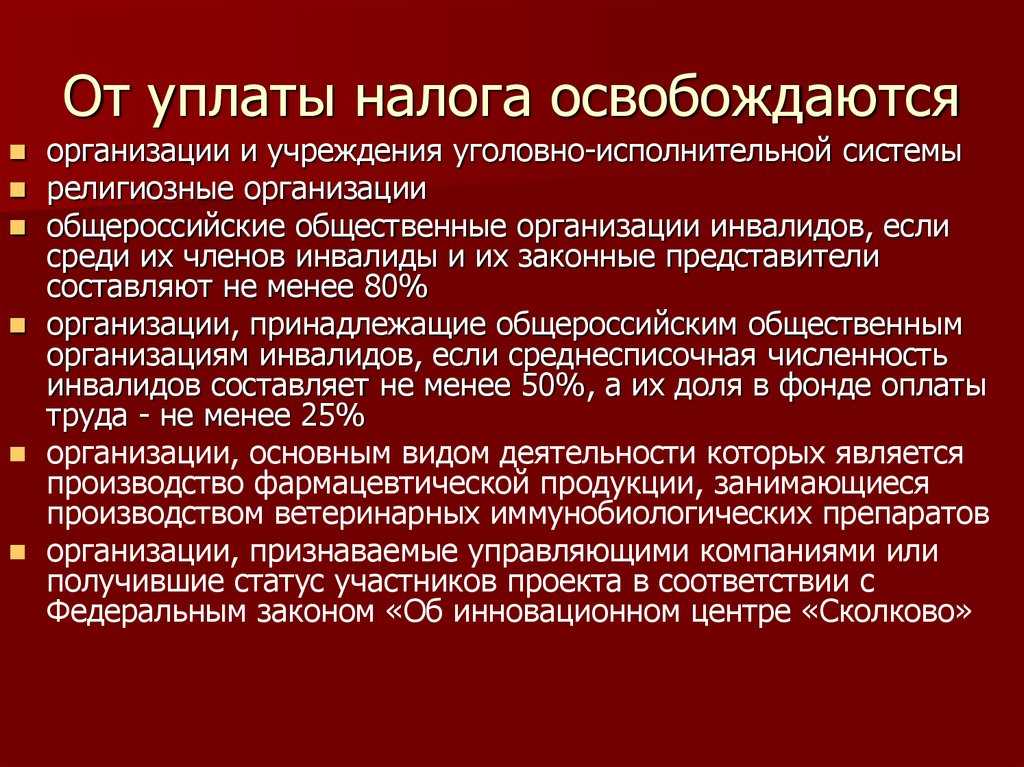

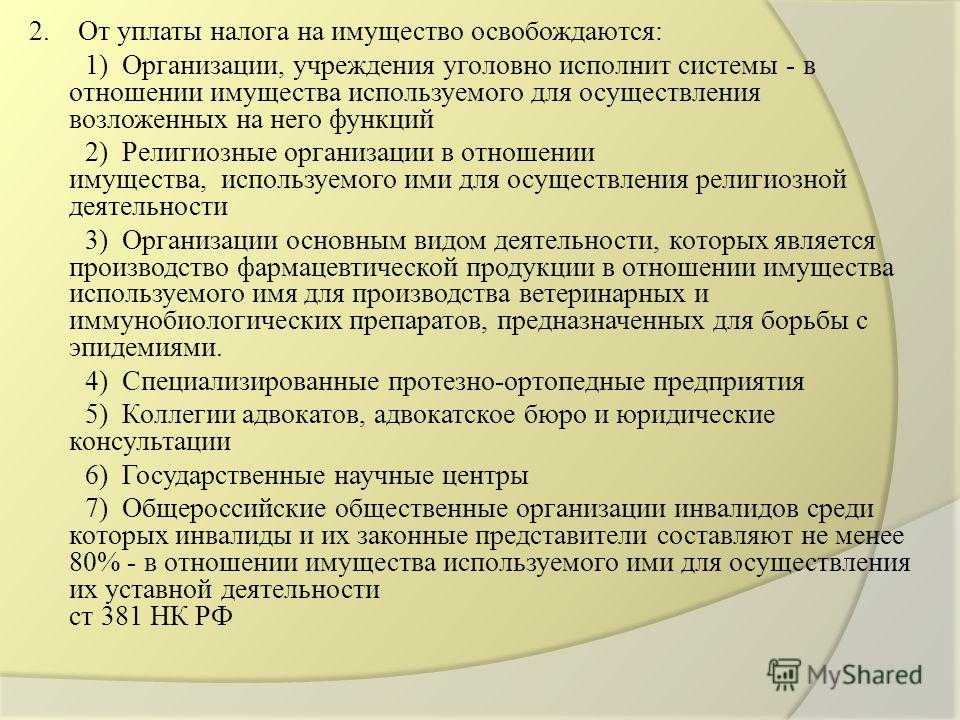

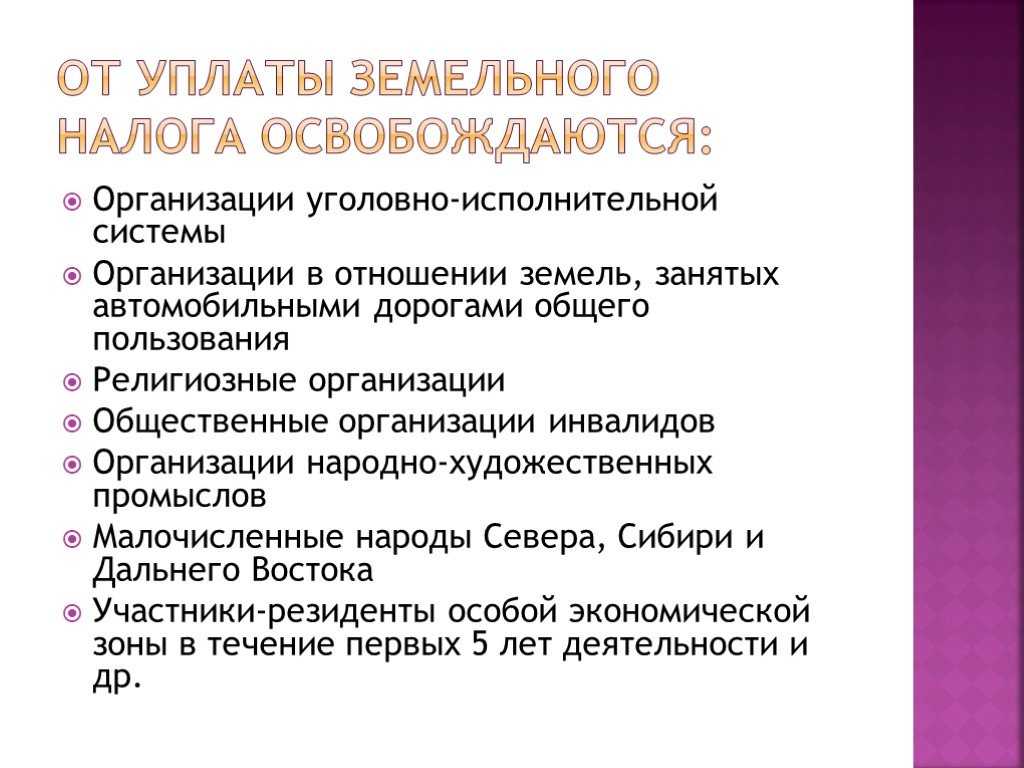

Перечень федеральных льгот, освобождающий от уплаты, по этому налогу для организаций весьма обширен. Так, указанный налог могут не платить:

- общественные организации инвалидов и налогоплательщик, составивший уставный капитал из вкладов таких организаций (играет роль численность сотрудников на инвалидности, их должно быть не менее половины в штате); учреждения, собственниками имущества которых являются организации инвалидов;

- фармацевтические фирмы-производители;

- протезные, ортопедические предприятия;

- судостроительные компании в особых экономических зонах;

- учреждения исправительной системы страны и др.

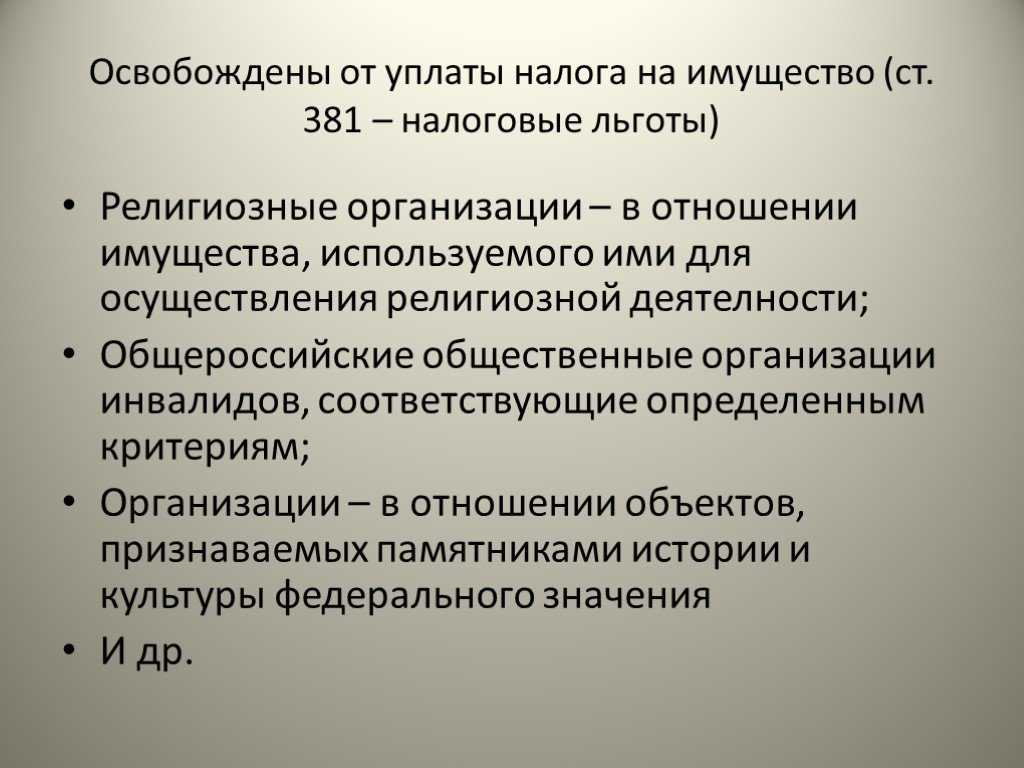

При необходимости ознакомиться с полным, детальным перечнем случаев, когда закон позволяет не платить налог, нюансами применения льготы можно в ст. 381 НК РФ.

Аналогично налогу на имущество юрлиц, можно запросить сведения и о дополнениях по льготам в отношении налога на имущество организаций.

Дополнительные льготы могут устанавливаться властями регионов. Пример: Закон г. Москвы «О налоге на имущество организаций» устанавливает 100% льготу по налогу для организаций городского пассажирского транспорта общего пользования, кроме такси, «маршруток» и метро, организаций, имеющих многоэтажные гаражи-стоянки.

Согласия

|

Нотариальное действие |

Нотариальный тариф |

Правовая и техническая работа |

Необходимые документы |

|---|---|---|---|

|

Родителей на выезд за границу несовершеннолетнего ребенка |

100 руб. |

1 200 руб. |

1. Паспорта родителей в подлинниках. |

|

На включение в паспорт данных о н/л детях |

100 руб. |

1 200 руб. |

1. Паспорт обратившегося лица в подлиннике. 2. Свидетельство о рождении н/л гражданина подлиннике. |

|

Родителей на установление опеки над н/л детьми и объявление н/л детей полностью дееспособными |

|||

|

Родителей на гос. регистрацию н/л гражданина в качестве ИП |

|||

|

Супруга на совершение сделок с имуществом |

500 руб. |

1 700 руб. |

1. Паспорт обратившегося лица в подлиннике. |

|

Другие согласия |

100 руб. |

1 200 руб. |

1. Паспорт обратившегося лица в подлиннике. |

Как рассчитать и заплатить налог на имущество ИП на УСН

Налог на имущество для ИП — местный, поэтому ставки и льготы могут различаться в зависимости от региона. Налоговый период на имущество физлиц — календарный год.

Размер ставки налога устанавливает каждый муниципалитет или город федерального значения, но она не должна превышать 2%. На ставку также влияет стоимость объекта: чем она выше, тем больше сумма оплаты. Региональные льготы действуют только на территории конкретного субъекта.

На сайте ФНС можно уточнить ставку и льготы по налогу. Для этого необходимо ввести субъект РФ, муниципальное образование и период. Например, в Санкт-Петербурге ставки от 0,1 до 2% в зависимости от объекта.

ФНС самостоятельно рассчитывает налог для предпринимателя по сведениям из ЕГРН, после чего отправляет уведомление, которое является основанием к оплате. Уведомление присылают до 1 октября:

-

•

в личный кабинет на сайте налоговой службы, если он есть у ИП;

-

•

заказным письмом по адресу регистрации.

ИП должен уплатить установленную инспекцией сумму в срок до 1 декабря года, следующего за истекшим годом. Например, платёж за 2023 год подлежит уплате до 2 декабря 2024 года, так как первое число приходится на выходной день.

ИП по статусу приравнены к физическим лицам. Поэтому самостоятельно налог на имущество бизнесмены не рассчитывают и декларацию в инспекцию не подают.

Налог исчисляется исходя из количества полных месяцев, в течение которых ИП владел имуществом:

-

•

Если право собственности возникло до 15-го числа включительно, месяц считают полным.

-

•

Если предприниматель стал владельцем после 15-го числа, месяц в расчёт не принимают.

Например, бизнесмен купил магазин 11 июня. Инспекция начислит налог за семь месяцев — с июня по декабрь. Если бы он стал владельцем магазина 16 июня, налоговая рассчитала бы платёж за шесть месяцев — с июля по декабрь.

При продаже имущества считают прямо противоположно:

-

•

Если продали до 15-го числа включительно, данный месяц не включают в период пользования имуществом.

-

•

При продаже после 15-го числа месяца принимают в расчёт как полный.

Если гражданин купил недвижимое имущество, а затем зарегистрировал ИП на упрощёнке, рассчитают по таким правилам:

Сравнение видов налогообложения. Какой выбрать.

Конечно, расчёт будет зависеть от региона и самого помещения, которое вы сдаете в аренду. Ниже сравнительная таблица для помещения из нашего примера. Теперь, зная механику расчета по каждому виду налогообложения вы сможете сделать такую сравнительную таблицу по вашему объекту (или объектам) недвижимости.

| НДФЛ | ИП на УСН | ИП на ПСН | ПНД (самозанятые) | |

| Сумма налога, руб. в год |

162 240 |

74 880 |

36 000 |

49 920 |

| Сумма страховых взносов в ПФР и ФМС, руб. в год |

50 354 |

50 354 |

||

| Общая сумма платежей, руб. в год |

162 240 |

74 880 |

50 354 |

49 920 |

| Налог на имущество | платит | освобожден от уплаты | освобожден от уплаты | платит |

| Пенсионные накопления | не формируются | формируются | формируются | не формируются |

Таким образом, если объект недвижимости приносит небольшой доход, и у вас есть статьи расходов, которые подпадают под налоговый вычет – применяйте НДФЛ.

Если ставка аренды по вашему помещению ниже средне рыночных значений (например вы сдаете в аренду склад), вам подойдет упрощенная система налогообложения. А если помещение можно сдавать дороже среднестатистических значений – нужно выбирать патентную систему налогообложения.

Если вы не верите в будущие пенсионные выплаты от государства и налог на имущество небольшой, то можно сдавать помещение как самозанятый.

Наследство и завещание

| Название нотариального действия | Нотариальный тариф | Правовая и техническая работа |

|---|---|---|

| Удостоверение завещаний, кроме указанных ниже | 100 | 2400 |

| Удостоверение завещания, условия которого предусматривают создание наследственного фонда | 100 | 21500 |

| Удостоверение совместного завещания супругов | 100 | 4500 |

| Принятие закрытого завещания | 100 | 3000 |

| Вскрытие конверта с закрытым завещанием и его оглашение | 300 | 3000 |

| Распоряжение об отмене завещания | 500 | 500 |

Подготовка проектов любых заявлений в наследственное дело, необходимых для оформления наследства (выдачи свидетельств о праве на наследство). Выдача нотариусом

отсутствует

1500

Свидетельство об удостоверении полномочий исполнителя

завещания

100

2000

Принятие мер по охране наследственного имущества:

а) составление описи наследственного имущества за каждый затраченный час

б)

600

4000

за каждый час

учреждение доверительного управления наследственным имуществом,

в том числе (входят в состав

нотариального действия по принятию мер

по охране наследственного имущества):

- передача входящих в состав наследства валютных ценностей, драгоценных металлов и камней, изделий из них и не требующих управления, ценных бумаг, банку на хранение;

- передача нотариусом на хранение входящего в состав наследства имущества, не требующего управления, наследникам или иным лицам;

- принятие в депозит нотариуса выявленных при описи наследственного имущества входящих в состав наследства наличных денежных;

600

35000

Выдача свидетельства о праве на наследство по завещанию, предусматривающему создание наследственного фонда, независимо от вида имущества

В зависимости от степени родства

(пп. 22 п. 1 ст. 333.24 НК РФ)

15000

Выдача свидетельства о праве на наследство на имущество, за искл. указанного в п. 43 и п. 44 — на имущественные права на денежные средства на счетах кредитных учреждений, на иные денежные средства При определении суммы денежных средств учитываются только денежные средства, входящие в наследственную массу. Денежные средства, входящие в долю супруга наследодателя, не учитываются.

В зависимости от степени родства

до 10 тыс. вкл. — 50;

от 10 тыс. до 100 тыс. вкл. — 1500

от 100 тыс. — 3800

Выдача свидетельства о праве на наследство по закону и по завещанию на недвижимое имущество

В зависимости от степени родства

кадастр. стоимостью до 20 тыс. вкл. — 500

кадастр. стоимостью более 20 тыс. — 7700

Выдача свидетельства о праве на наследство на иное имущество (в т. ч. обезличенные металлические счета, суммы по брокерским счетам, акции, индивидуальные лицевые счета, транспортные средства, оружие, имущественные права, исключительное право и т. д., а также на имущество за границей РФ без указания в свидетельстве конкретных объектов).

В зависимости от степени родства

Выдача свидетельства о праве на наследство,

выдаваемое для подтверждения права на

наследство, находящееся за пределами РФ – 100

до 10 тыс. вкл. — 50;

от 10 тыс. до 100 тыс. вкл. — 1500

от 100 тыс. — 4200

на имущество за границей — 4200

Что необходимо для обращения по вопросам наследства:

- Представить паспорт обратившегося лица в подлиннике.

- Знать сведения о наследниках (не обязательно, но желательно представить ксерокопии их паспортов).

- Во избежание ошибок и дальнейших проблем при вступлении в наследство представить (не обязательно) документы на завещаемое имущество.

Со всеми необходимыми документами для вступления в наследство вы можете ознакомиться

на этой странице.

Примечание:

1. При выдаче свидетельства о праве собственности по просьбе наследника или пережившего супруга на несколько объектов имущества в одном свидетельстве, стоимость ПТР суммируется за каждый объект имущества.

2. При выдаче одного свидетельства о праве собственности на несколько вкладов и компенсаций по нескольким вкладам, ПТР взимается в размере 1 000 руб. за свидетельство.

Учет при совмещении ОСНО и ЕНВД

При совмещении двух режимов необходим раздельный имущественный учет. При ЕНВД налогоплательщики уплачивают налог по ограниченному перечню ОС. Он рассчитывается по кадастровой стоимости, в то время как при ОСНО расчет идет по всем ОС.

В бухгалтерском учете для этой цели применяются отдельные субсчета к счету 01.

Если раздельный учет не организован, налог начисляется на все имущество, без учета льгот по ЕНВД. Такую точку зрения высказывают чиновники ФНС и судьи (письмо №03-31/4133/Г837 УФМС по МО от 2/03/04 г., пост. ФАС СКО №Ф08-1291/2006-541А от 4/04/06 г.). При этом раздельный учет может не упоминаться в ЛНА, но он должен иметь место в организации по факту.

Расчет налога по основным средствам, используемым в 2-х видах деятельности одновременно, применительно к ОСНО имеет особенности:

- по кадастровой стоимости делается полностью, где бы они ни применялись;

- по остаточной стоимости делается частично, только в доле, «приходящейся» на ОСНО.

Распределение остаточной стоимости делают чаще всего пропорционально выручке по видам деятельности.

Продажа нежилого объекта: нет ни льготы, ни вычета

А вот дальше, когда ИП решит продавать объект недвижимости, начинается самое интересное.

Как известно, когда физическое продает свою недвижимость, то у него имеются весьма неплохие налоговые преференции, которые чаще всего позволяют осуществить сделку с минимальным или даже нулевым налогом. Причем на вполне законных основаниях. Например, при продаже недвижимости, срок владения которой составляет более 5 лет, у физического лица возникает полное освобождение от НДФЛ на основании п. 2 ст. 217.1 НК РФ. Но есть нюанс: этой льготой нельзя воспользоваться тому, кто продает нежилой объект, который до этого использовался в предпринимательской деятельности, то есть, например, сдавался в аренду. Это четко следует из абз. 4 п. 17.1 ст. 217 НК РФ. Соответственно, если нежилую недвижимость продает ИП, который ранее сдавал ее в аренду, то даже в случае, когда срок владения этим объектом превышает 5 лет, с дохода от продажи физическому лицу все равно придется заплатить налог, используемый при УСН, – 6 % (при объекте «доходы»), если он является ИП.

А если он обычный «физик», то уплатить придется все 13% НДФЛ. Правда, тут еще можно вспомнить про имущественный налоговый вычет, предусмотренный пп. 1, 2 п. 1 ст. 220 НК РФ (в размере документально подтвержденной покупной стоимости объекта). Но, к сожалению, этот вычет нельзя применять к доходу от продажи недвижимого имущества, которое также использовалось в предпринимательской деятельности (пп. 4 п. 2 ст. 220 НК РФ). Поэтому факт сдачи в аренду нежилой недвижимости – до его продажи – может, что называется, выйти боком.

Налог на недвижимость по кадастровой стоимости

К ИП с данной системой налогообложения относятся граждане, владеющие следующими видами построек, сооружений и территорий:

- административно-деловыми центрами (АДЦ), предназначенными для сдачи в аренду офисов;

- торговыми центрами и комплексами (ТЦ и ТК), используемыми для размещения точек общественного питания, торгово-выставочных павильонов, магазинов со складскими помещениями;

- нежилыми помещениями, в которых оказываются бытовые услуги, например, ателье, прачечные, мастерские по ремонту техники;

- жилых домов и помещений, которые не относятся к основным средствам;

- прилагающими территориями к АДЦ и ТЦ, используемыми для организации парковочных мест.

При данной системе ИП не высылают декларации аналогично ОСН. Расчет суммы платежа выполняется следующим образом:

- Берется кадастровая стоимость объекта, например, помещения 25 кв. метров, расположенного на территории складского комплекса (СК), которая оценивается в 389,634 млн рублей и его площадь – 5,42 тыс. кв метров.

- Используется кадастровый номер СК — 77:09:0001015:1064 (по нему смотрят стоимость объекта).

- Применяется ставка, относящаяся к имуществу этого типа, – 2% на основании закона правительства Москвы № 51 от 19.11.2014.

- Размер сумму вычета (ННИ) определяют по формуле: ННИ = 389 634 000*25/5 420*2% = 16 579 р. Здесь учитывалось то, что некий гражданин, арендовал помещение под склад у владельца СК.

- Расчет вычета на имущество, который выплачивает собственник, таков. СК рассчитывается по формуле: ННИ = Налоговая база (НБ) * Налоговая ставка (НС), где НБ – кадастровая стоимость, а НС = 2%.

Региональное правительство вправе установить отчетные периоды с уплатой авансовых платежей за определенный временной интервал, например, за 9 месяцев. Здесь расчет выполняется, исходя из ¼ кадастровой стоимости: АП = Налоговая база × ¼ × Налоговая ставка. Годовой платеж будет равен разнице между исчисленной суммы за год и суммой АП – авансового платежа.

Ставка налога и сроки уплаты

На основании п. 1 ст. 380 НК РФ ставки ННИ с учетом кадастровой стоимости регулируют Правительства субъектов РФ на основании местных законодательных актов. Тем не менее, по п. 2 этой же статьи Налогового кодекса, максимальная ставка не может превышать 2% – даже учитывая региональные законы. Срок оплаты аналогичен ОСН – до 1 декабря года, следующего за налоговым периодом.

На какое имущество ИП платят налог

Основные понятия, размеры ставок и период для своевременного внесения оплаты определены в гл. 32 НК РФ. Согласно кодексу, налог должен платиться на дом и квартиру, готовые комплексы и незавершенные объекты, гараж, машино-место и прочую недвижимость, относящуюся к зданиям.

Стоимость имущества, облагаемого налогом, определяется согласно его кадастровой стоимости. Цена, обозначенная в кадастре, относится к критериям, согласно которым имущество выделяется из остальной имущественной массы.

Уплата налога на имущество ИП в зависимости от выбранной СНО

Для выбора оптимальной СНО необходимо рассмотреть, в каком размере и режиме ИП будет платить налог.

Предпринимателю предлагается выбрать одну из систем НО:

- общую (ОСН);

- упрощенную (УСН);

- единый налог на вмененный доход (ЕНВД);

- единый сельскохозяйственный налог (ЕСХН);

- патентную.

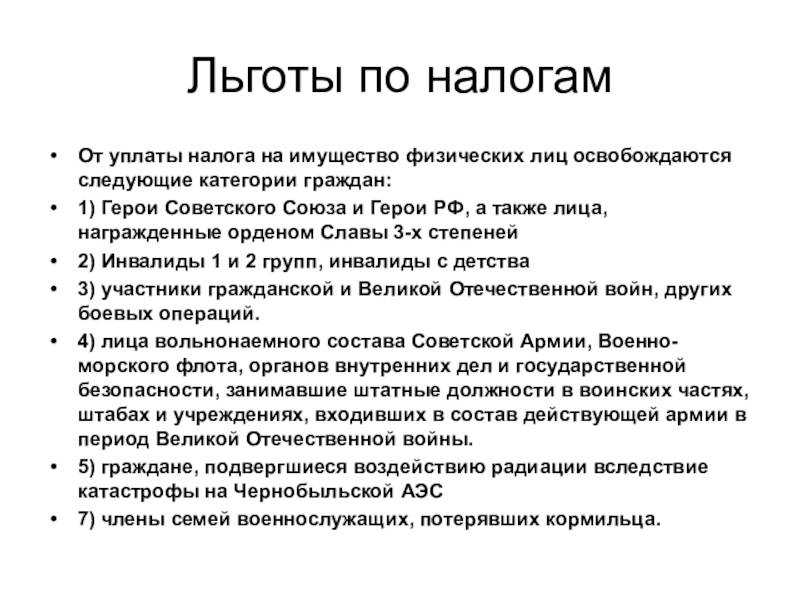

Кто может рассчитывать на льготы

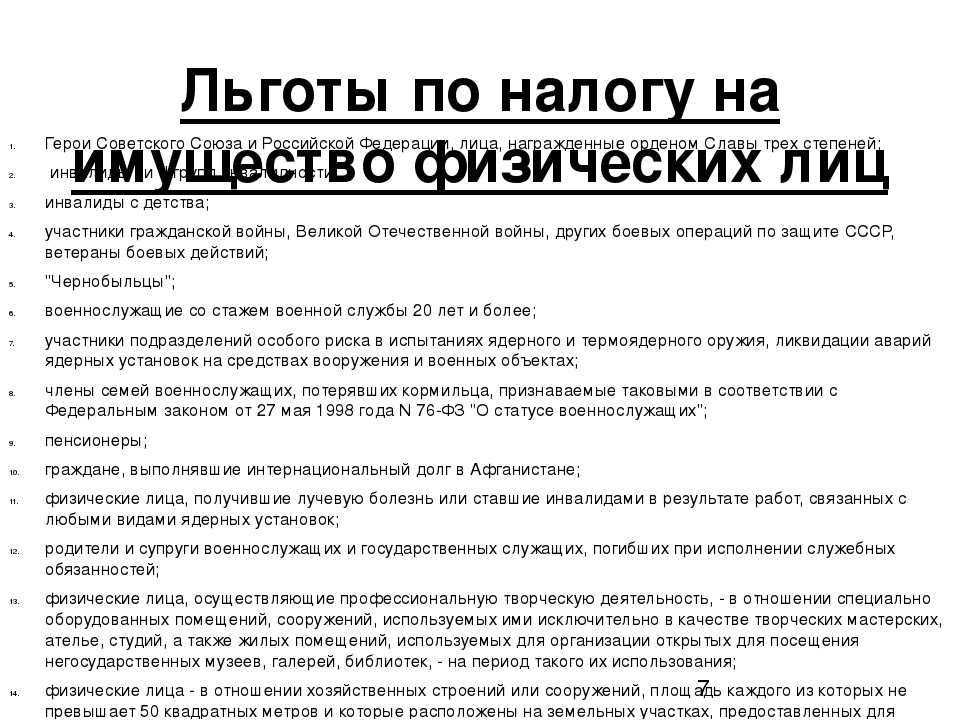

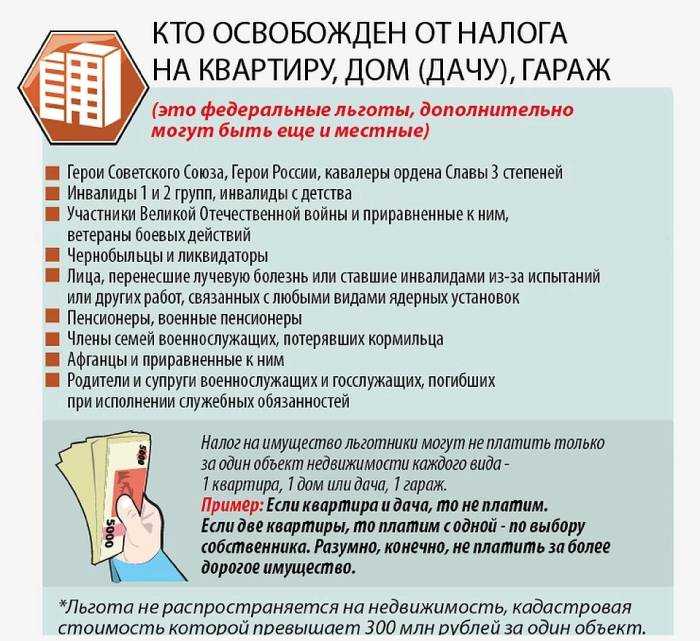

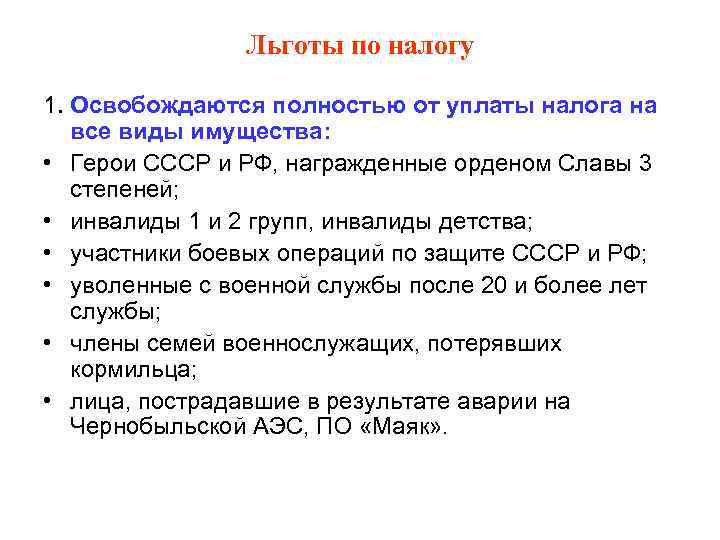

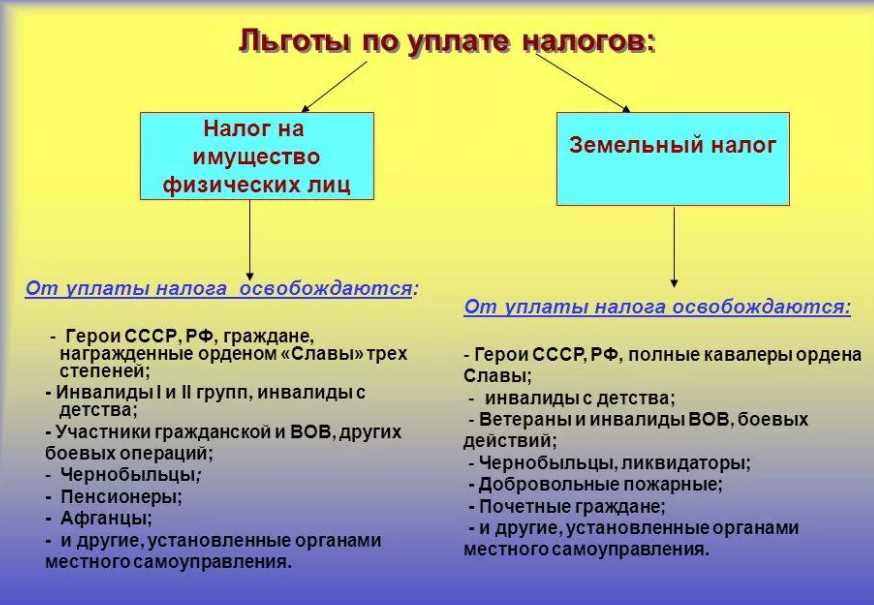

Еще на размер налога на имущество влияют льготы. Они есть у пенсионеров, инвалидов 1-й и 2-й групп, владельцев дач до 50 м2 — точный список в каждом регионе свой, мы дадим список федеральных льготников:

В каком размере

Герои СССР и России; награжденные орденом Славы трех степеней

Инвалиды 1-й и 2-й групп

Инвалиды с детства, дети-инвалиды

Участники ВОВ и ветераны боевых действий

Ликвидаторы Чернобыльской АЭС и других ядерных аварий, участники испытаний ядерного оружия

Военнослужащие со стажем больше 20 лет и военнослужащие-пенсионеры

Семьи погибших военнослужащих

Пенсионеры по возрасту

Участники боевых действий в Афганистане

Люди, которые используют недвижимость под творческую студию, музей, библиотеку

Не платят налог совсем

Владельцы дач до 50 м²

Платят половину налога

Какие налоги платят самозанятые в 2023 году

Самозанятые платят только один налог — на профессиональный доход. Они освобождены от уплаты НДФЛ и НДС (кроме ввоза товара на территорию РФ).

НПД: ставка налога в 2023 году

Ставка налога на профдоход (НПД) зависит от того, кому самозанятый продает товар или оказывает услугу и от кого получает вознаграждение:

Самостоятельно рассчитывать налог самозанятым не нужно — за них это делает ИФНС.

При регистрации в качестве плательщика НПД самозанятому единовременно начисляется налоговый бонус в размере 10 000 рублей. Он используется для снижения ставки НПД:

- на 1% — по доходу от физлиц (3% вместо 4%);

- на 2% — по доходу от организаций и ИП (4% вместо 6%).

Бонус расходуется автоматически, самозанятому ничего не нужно делать самостоятельно.

После того как бонус будет истрачен, налог начнет начисляться самозанятому по полной ставке.

Срок уплаты НПД в 2023 году

Ежемесячно до 12 числа ИФНС формирует сумму налога, подлежащую уплате за прошлый месяц. Перечислить в бюджет ее нужно до 28 числа текущего месяца.

Так, налог за июль ИФНС должна рассчитать до 12 августа, а самозанятый до 28 августа должен уплатить его в бюджет. Сумма платежа автоматически появляется на главной странице в приложении «Мой налог». Также самозанятому приходит уведомление на телефон о том, что пора уплатить налог.

Исключение сделано только для ситуации, когда гражданин впервые зарегистрировался в качестве самозанятого. Первый раз налог к уплате придет ему не в следующем месяце, а через месяц.

ИФНС рассчитывает налог на основании сведений о доходе, внесенных самозанятым в приложение «Мой налог». Доход гражданина, поступивший ему на карту от источников, не связанных с самозанятостью, в базу по НПД не включается.

Способы оплаты налога самозанятым

Оплатить налог можно:

Вручную в приложении «Мой налог».

Для этого на главном экране приложения нужно нажать на большую оранжевую кнопку «Оплатить», после чего ввести реквизиты карты или выбрать из списка (если карта была сохранена в приложении ранее).

С помощью автоплатежа в приложении «Мой налог».

При наступлении срока уплаты сумма налога автоматически спишется с карты, которая выбрана ранее для автоплатежа. Однако если денег на карте недостаточно, платеж может не пройти. Образуется задолженность, на которую будут начисляться пени.

Для выбора карты, с которой будет ежемесячно списываться налог, необходимо перейти в раздел «Прочее» на главном экране (в правом нижнем углу), затем нажать на кнопку «Платежи». После этого потребуется ввести реквизиты карты в разделе «Банковские карты» и нажать на строку «Автоплатеж не подключен» в блоке «Автоплатеж».

Через ЕНС.

Самозанятые могут оплатить налог и через единый налоговый счет, пополнить который можно также разными способами: через личный кабинет на сайте ФНС, в специальном сервисе ФНС или по платежке в отделении банка.

Сейчас раздел ЕНС работает не всегда корректно, поэтому во избежание возможных проблем с зачислением (списанием средств) на ЕНС рекомендуем делать оплату через приложение «Мой налог».

ИП на НПД: какие налоги платит

Правила налогообложения на НПД одинаковы и для обычных самозанятых, и для самозанятых со статусом ИП. Разницы нет ни в размере ставки, ни в сроках оплаты налога.

НДС и НДФЛ предприниматели на НПД также не уплачивают. Но если самозанятый получил доход, который не подпадает под НПД, например, продал квартиру или машину, такой доход он должен задекларировать, подав форму 3-НДФЛ, и уплатить налог в бюджет.