Вырастут налоговые взносы для ИП на «упрощёнке»

Из нововведений:

- Если хотите перейти на УСН в 2024 г., то ваш доход должен быть не больше 149,51 млн рублей (в 2023 г. — 141,41 млн рублей).

- Если хотите оставаться на системе 6% УСН «Доходы» или 15% УСН «Доходы минус расходы», ваш доход не должен превышать 199,35 млн рублей. Если выходите за установленный лимит, то повышаются и ставки — до 8% на УСН «Доходы» и 20% на УСН «Доходы минус расходы».

- Если хотите в принципе сохранять право на УСН, доход должен быть меньше 265,8 млн рублей (в 2023 — 251,4 млн рублей). В ином случае придётся переходить на ОСН.

- Число сотрудников, позволяющее применить УСН, выросло со 100 до 130 человек.

С 1 января 2024 года установлено: если вы меняете место нахождения организации или своё место жительства в течение календарного года (налогового периода) то и налоговые ставки, и платежи будут считаться исходя из региональной ставки

Это важно, если в старом и новом регионе ставки разные. Например, если вы переезжаете из Мурманской области в Москву

Когда произошла отмена УСН

Внесение корректировок в налоговое законодательство в 2017 году произвело отмену действующих прежде лимита доходов для перехода (с 45 на 90 млн. руб.) и дальнейшей работы (с 60 на 120 млн. руб.) на УСН. При этом изменение ставок и объектов налогообложения на спецрежиме не произошло. Тем не менее, изменение показателей помогло наибольшему количеству желающих субъектов малого предпринимательства вернуться к вопросу о переходе и применении упрощенки.

Для бизнесменов решивших работать на УСН отмены прежних ограничений позволят принять положительное решение в пользу спецрежима. Следует также упомянуть и о ставках. Тем предприятиям, у которых расходная часть незначительна, наиболее оптимальна 6% ставка налога со всех доходов компании. Применяя данную ставку, налогоплательщики вправе уменьшить общую сумму налога на суммы:

- Страховых взносов, которые были начислены и уплачены в отчетном периоде;

- Начисленных за первые 3 дня пособий по больничным листам;

- Платежей по страхованию работников на добровольной основе, по договорам личного страхования.

Но уменьшить сумму налога можно лишь на 50%. Такое правило действует для компаний и ИП, которые выступают как работодатели. Если наемных работников у ИП нет, то к вычету можно принять всю сумму уплаченных фиксированных страховых взносов ИП.

Заполнение документов по УСН в «1С:Бухгалтерия предприятия», ред. 3.0

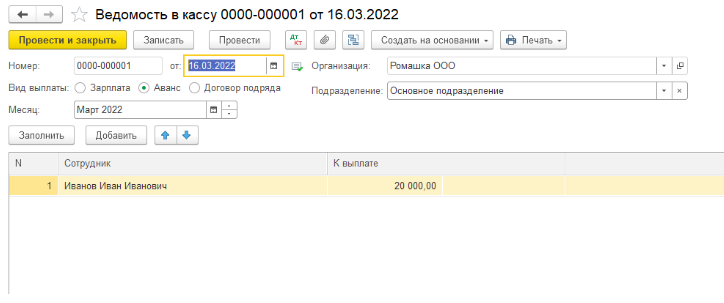

Пример 1. Учет ЗП в КУДиР.

При выплате аванса сотруднику формируйте ведомость и проводите оплату этой ведомости.

При выдаче наличных программа сформирует запись по регистру, в которой будет прописано, что наш аванс в размере 20 000 рублей попал в графу «Расходы всего» в «КУДиР» УСН. Правда, пока на этом шаге аванс не учитывается в расходах при расчете налога.

-

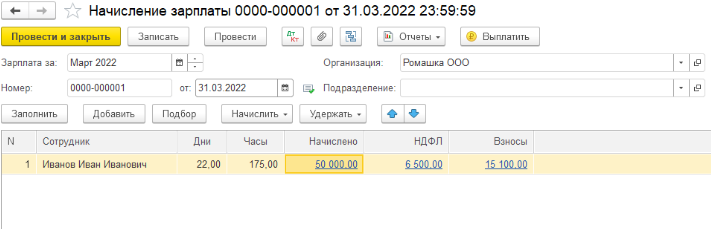

В конце месяца сформируйте начисление по зарплате – тогда наш аванс попадет в налоговые расходы, которые учитываются при формировании налоговой базы. Это мы можем просмотреть в движении документа.

-

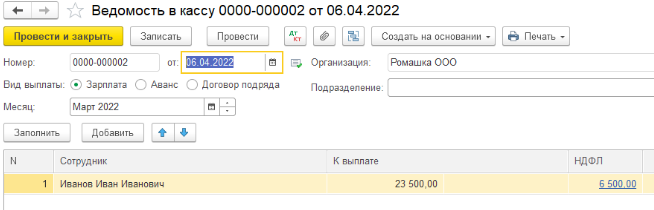

Сформируйте выплаты по зарплате. Нужные документы: ведомость и оплата по ведомости.

Если мы перейдем в движение документа, то увидим, что вся остальная часть оплаты труда, за исключением аванса, попала в расходы, которые учитываются в исчислении налоговой базы.

Пример 2. Расходы на покупку ОС в КУДиР.

К налоговому учету принимайте ОС, которое купили, ввели в эксплуатацию и оплатили (ст. 346.16 НК РФ).

Для начала сформируйте документ по покупке ОС. Например, «Поступление основных средств» из раздела «ОС и НМА». Или «Поступление оборудования». Позже оборудование введите в эксплуатацию документом «Принятие к учету».

Оплата у нас была позже, чем поступление, поэтому проследите, чтобы в оплату подтянулось нужное нам поступление ОС. Это мы можем увидеть в движении документа. Если в документе оплаты программа не увидит наше поступление ОС, то объект как будто не будет оплачен.

В документе оплаты сформируется регистр, где справочно фигурирует сумма основного средства. Чтобы расход учитывался при исчислении налоговой базы, закройте месяц. Программа сформирует регламентную операцию «Признание расходов на приобретение ОС при УСН» (Рис. 12). Именно с помощью этой операции расход попадет в КУДиР как расход, учитываемый при исчислении налоговой базы, но не полностью всей суммой, а с распределением на весь год.

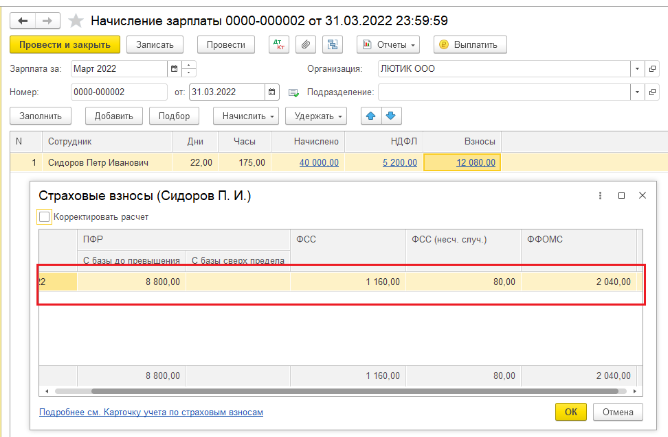

Пример 3. Вычет по УСН-налогу на страховые взносы по сотрудникам.

-

Должно быть начисление зарплаты, где будут рассчитываться страховые взносы (Рис. 13).

-

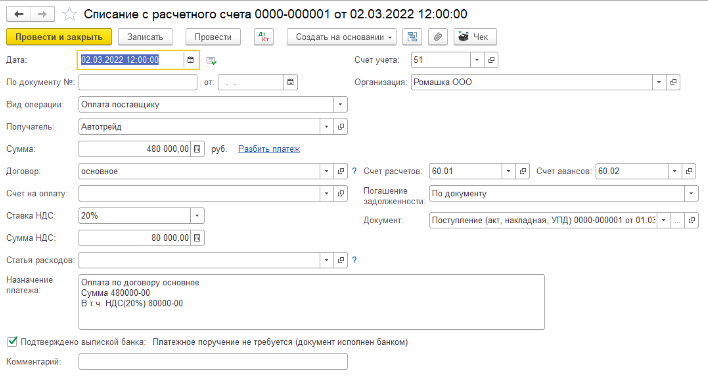

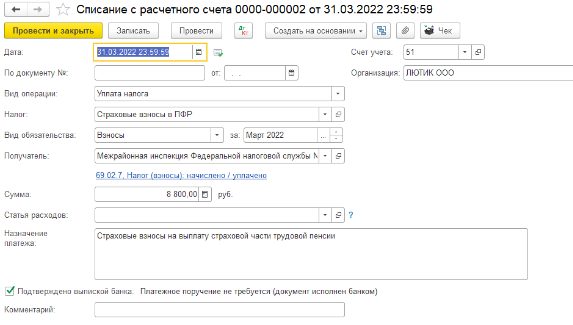

Перечислите страховые взносы в ИФНС документом «Списание с расчетного счета».

-

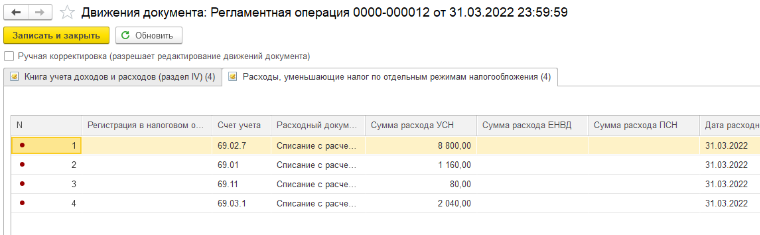

Закройте месяц, потому что в закрытии месяца есть регламентная операция по уменьшению налога УСН – «Расчет расходов, уменьшающих налог УСН». При выполненной операции программа сформирует необходимые регистры по уменьшению налога по УСН с объектом доходы.

Изменятся налоговые правила для работников-нерезидентов

Заработок сотрудников российских компаний, которые трудятся за границей на , признают доходами от источников в РФ. Это значит, что работодателю за таких работников нужно будет рассчитывать и платить НДФЛ. Ранее такой обязанности у него не было — если человек работал в российской компании или на ИП из-за границы, то он самостоятельно платил за себя налог на доход.

Теперь правила для нерезидентов будут такими же, как и для сотрудников, которые никуда не уезжали и работают из офиса, — ставка НДФЛ составит 13 или 15%, если доход превышает пять миллионов рублей в год.

Как подготовиться: сотрудников, которые уже работают или будут работать за границей удалённо, нужно предупредить об изменениях. С 1 января работодателю придётся рассчитывать за них налог, перечислять его и подавать декларацию по форме 6-НДФЛ.

Ставки и порядок расчета

^

Расчет налога производится по следующей формуле ():

Сумма

налога=Ставка

налога*Налоговая

база

Ставка налога

Налоговая база

Для упрощённой системы налогообложения налоговые ставки зависят от выбранного предпринимателем или организацией объекта налогообложения.

При объекте налогообложения «доходы» ставка составляет 6%.

Законами субъектов РФ ставка может быть снижена до 1%.

Налог уплачивается с суммы доходов.

При расчёте платежа за 1 квартал берутся доходы за квартал, за полугодие – доходы за полугодие и т. д.

Если объектом налогообложения являются «доходы минус расходы», ставка составляет 15%.

При этом региональными законами могут устанавливаться дифференцированные ставки налога по УСН в пределах от 5 до 15 процентов. Пониженная ставка может распространяться на всех налогоплательщиков, либо устанавливаться для определённых категорий. В этом случае для расчёта налога берётся доход, уменьшенный на величину расхода.

Для предпринимателей, выбравших объект «доходы минус расходы», действует правило минимального налога: если по итогам года сумма исчисленного налога оказалась меньше 1% полученных за год доходов, уплачивается минимальный налог в размере 1% от полученных доходов.

При применении упрощённой системы налогообложения налоговая база зависит от выбранного объекта налогообложения: доходы или доходы, уменьшенные на величину расходов:

- Налоговой базой при УСН с объектом «доходы» является денежное выражение всех доходов предпринимателя.

- На УСН с объектом «доходы минус расходы» базой является разница доходов и расходов. Чем больше расходов, тем меньше будет размер базы и, соответственно, суммы налога. Однако уменьшение налоговой базы по УСН с объектом «доходы минус расходы» возможно не на все расходы, а лишь на те, что перечислены .

Доходы и расходы определяются нарастающим итогом с начала года. Для налогоплательщиков, выбравших объект «доходы минус расходы» действует правило минимального налога: если за налоговый период сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога, то уплачивается минимальный налог в размере 1% от фактически полученного дохода.

Пример расчета размера авансового платежа для объекта «доходы минус расходы»

За налоговый период предприниматель получил доходы в размере 25 000 000 руб, а его расходы составили 24 000 000 руб.

- Определяем налоговую базу

25 000 000 руб. — 24 000 000 руб. = 1 000 000 руб.

- Определяем сумму налога

1 000 000 руб. * 15% = 150 000 руб.

- Рассчитываем минимальный налог

25 000 000 руб. * 1% = 250 000 руб.

Уплатить нужно именно эту сумму, а не сумму налога, исчисленную в общем порядке.

Законами субъектов Российской Федерации на два года может быть установлена налоговая ставка в размере 0% для индивидуальных предпринимателей, впервые зарегистрированных и осуществляющих деятельность в производственной, социальной и (или) научной сферах, а также в сфере бытовых услуг населению. С 29 сентября 2019 года к этому списку добавлены услуги по предоставлению мест для временного проживания (пункт 4 ).

Период действия этих налоговых каникул — по 2023 г.

С 1 января 2021 года налогоплательщики, чьи доходы превысили 150 млн руб., но не превысили 200 млн руб., и (или) численность работников превысила 100 человек, но не превысила 130 работников, не утрачивают право на применение УСН, а уплачивают налог по повышенным ставкам:

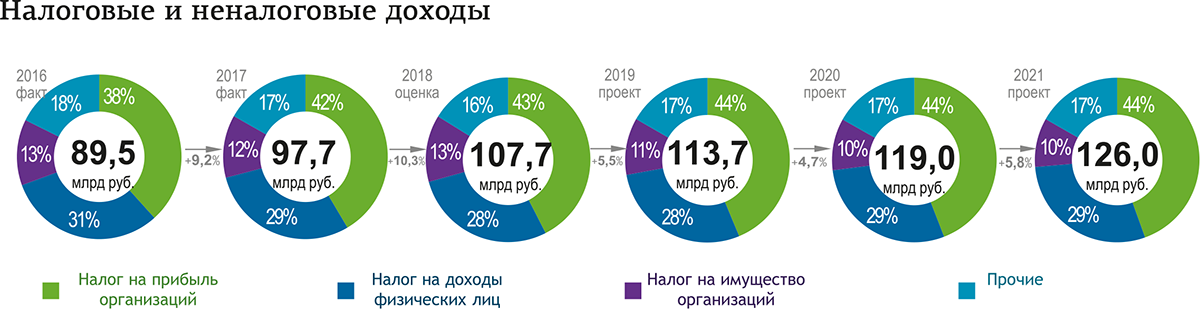

Налоги

5. Единый налоговый платеж

Эксперимент с 01.07.2022 по 31.12.2022: Единым налоговым платежом (одной платежкой) организация или ИП может перечислить все начисленные налоги, взносы и сборы. Причем налоговая зачтет такой единый платеж в счет погашения существующих недоимок по расчетам с бюджетом и фондами. Переход на новый порядок расчетов пока добровольный.

Деньги, поступившие одной платежкой, ФНС зачтет самостоятельно в такой очередности:

-

Недоимки

-

Налоги, взносы и сборы

-

Пени

-

Долги по процентам

-

Долги по штрафам

Существенный минус: Компании и ИП, решившие перейти на новый порядок расчетов, обязаны подавать в ИФНС уведомления о начисленных суммах налогов за 5 дней до установленного срока их уплаты. Раньше на каждый налог нужно было сделать платежку, а теперь на каждый налог – уведомление + единая платежка на все.

Переплата будет зачитываться автоматом (даже в счет пеней и штрафов). То есть, вернуть ее получится только, если перед бюджетом нет долгов по всем статьям.

Для перехода на новую систему расчетов с бюджетом необходимо провести сверку и устранить все разногласия с налоговой. Подать заявление о переходе нужно заранее: с 1 по 30 апреля 2022 года, то есть провести сверку нужно в марте 2022.

6. Переплаты по налогам можно зачитывать между собой

Было: сумму переплаты по налогам можно было зачесть только в счет уплаты налогов бюджета того же уровня (федерального, регионального, местного).

Стало с 01.01.2022. Переплату по налогам можно зачесть не только в счет других налогов (уровень бюджета не играет роль), но и в счет уплаты сборов и взносов, а именно:

-

в счет предстоящих платежей в бюджет и фонды (налоги, сборы, страховые взносы);

-

на погашение недоимки по другим налогам, сборам и взносам;

-

на погашение задолженности по пеням и штрафам.

В связи с нововведением, вернуть переплату на счет стало невозможно, если у налогоплательщика есть долги перед бюджетом. Налоговая сначала зачтет переплаты в счет погашения недоимок по налогам, страховым взносам и сборам, затем погасит задолженность по пеням и штрафам. То есть, ФНС сначала гасит все долги и только оставшуюся сумму возвращает на расчетный счет, либо зачисляет в счет будущих платежей.

7. Льготы по НДС для общепита — плавный переход с УСН на ОСНО

Было: небольшие кафе и рестораны на УСН платили налог на общих основаниях, с учетом лимитов по доходам и количеству нанятых сотрудников.

Стало с 01.01.2022:

Примечание:

Льгота не применима для предприятий и ИП, которые занимаются торговлей или заготовками продуктов питания, например отделы кулинарии.

8. Пониженные страховые взносы для общепита

Было: основные тарифы страховых взносов за работников составляют 30%:

-

ОПС — 22%

-

ОМС — 5,1%

-

Больничные и материнство — 2,9%

Стало с 01.01.2022:

С сумм, превышающих федеральный МРОТ, ставка налога составит 15%, в том числе:

-

ОПС — 10%

-

ОМС — 5%

-

Больничные и материнство — 0%

Страховые взносы на уровне 15% могут применять организации общепита, которые освобождены от уплаты НДС и с численностью сотрудников 250–1500 человек.

Правило доступно для компаний и ИП, которые выполнили в предшествующем налоговом периоде (в 2021 году) одновременно три условия:

-

доход — до 2 млрд р.,

-

общепит — основной источник дохода (70%+ выручки),

Третье условие вступит в действие с 2024 года:

средняя зарплата сотрудников — выше среднего показателя отрасли по региону.

9. Необлагаемый размер для пенсионных и соцвзносов

Был предел облагаемой базы:

-

по ОПС — 1 465 тыс. р.;

-

по ОСС (больничные и на материнство) — 966 тыс. р.

Стало с 01.01.2022:

Предел облагаемой базы:

-

по ОПС — 1 565 тыс. р.;

-

по ОСС (больничные и на материнство) — 1 032 тыс. р.

Свыше этих сумм (пределов) страховые взносы по соответствующему фонду не платятся, а организация экономит на налогах.

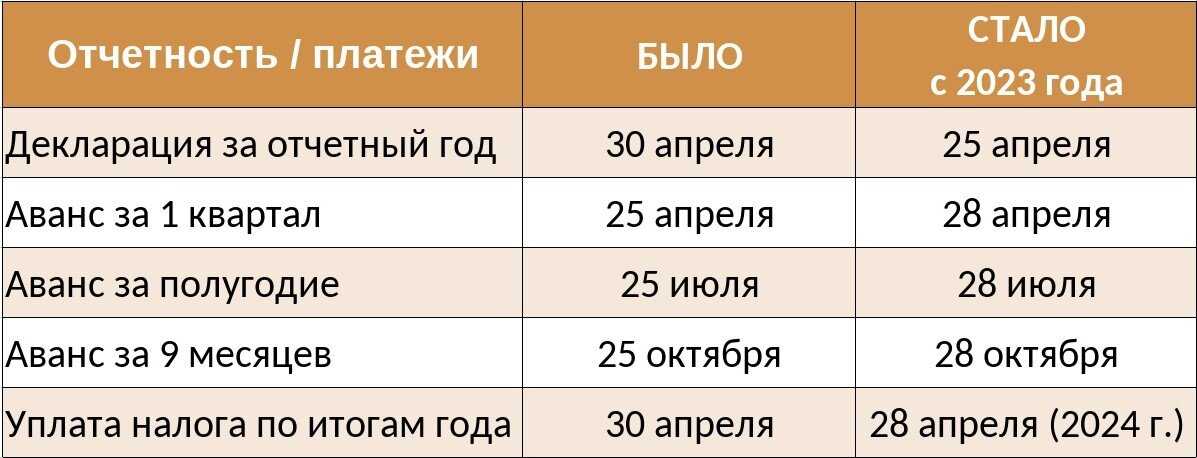

10. Единый срок уплаты налога на имущество

Было: субъекты РФ устанавливали свои сроки уплаты налога на имущество и авансовых платежей по нему.

Стало с 01.01.2022: по всей России действуют единые сроки для уплаты налога на имущество:

-

авансовый платеж — не позднее последнего дня месяца, который следует за отчетным периодом;

-

налог за год — не позднее 1 марта следующего года.

Приведем ваш налоговый и бухгалтерский учет в полное соответствие всем нововведениям. С услугой “Бухгалтерское обслуживание” от Профдело вы всегда уверены, что вам не грозят штрафы и переплаты налогов.

Узнать об услуге

Работодатели на УСН

Отчетность работодателей не зависит от применяемой системы налогообложения, поэтому рассмотрим ее отдельно.

В 2024 году изменятся все основные отчетные формы по работникам:

- расчет РСВ заполняют с учетом изменений, утвержденных приказом ФНС от 29.09.2023 № ЕА-7-11/696@;

- для отчета 6-НФДЛ приказом ФНС от 19.09.2023 № ЕД-7-11/649@ утвердили новую форму, первый раз по ней надо отчитаться за 1 квартал 2024 года;

- новая форма для ЕФС-1 уже разработана, но пока не утверждена, ознакомиться с ней можно на

портале проектов НПА.

Есть изменения и по агентскому НДФЛ, то есть с выплат работникам. Правда, здесь изменилась не отчетная форма, а порядок взаимодействия с ИФНС: налог в бюджет надо будет платить дважды в месяц, соответственно, придется подавать два уведомления об исчисленных суммах.

Что касается воинского учета работников, то это не новая обязанность работодателей-юрлиц, однако сейчас штрафы за нарушения по его ведению выросли в десятки раз, достигая 500 тысяч рублей. Это означает, что надо уделить постановке воинского учета максимум внимания и вовремя сдать все обязательные формы. Для ИП обязанность по воинскому учету не установлена.

Кроме того, работодателям надо знать о новом размере федерального МРОТ – с 2024 года он равен 19 242 рубля. Если в субъекте РФ установлен свой МРОТ (всегда выше федерального), то выплачивать надо его.

Последнее значимое изменение для работодателей связано с ростом предельной величины базы для расчета взносов. С 2024 года она составляет 2 225 000 рублей вместо 1 917 000 рублей, новое значение утверждено постановлением Правительства РФ от 10.11.2023 № 1883.

Рост предельной базы означает, что работодателям придется платить больше страховых взносов за работников по следующим тарифам:

- 30% до достижения лимита;

- 15,1% свыше лимита базы.

Но если работодатель относится к субъектам МСП, то на выплаты свыше МРОТ он может применять ставку 15%.

УСН

11. Новые лимиты для перехода на УСН в 2022 году

Было: право применять базовые ставки налога по упрощенке имели предприниматели (ИП или юрлица) с годовым доходом до 150 млн.р. и с численностью нанятого персонала до 100 человек. Для годового дохода в диапазоне 150-200 млн.р. и средним числом сотрудников 100-130 человек применялись повышенные ставки УСН — 8% («УСН доходы») и 20% («УСН Доходы – Расходы»). Если годовой доход превышал 200 млн р. — компания (или ИП) автоматом слетала с упрощенки на ОСНО.

Перейти на УСН с 1 января можно было при условии, что за 9 месяцев предыдущего года доход организации не превышает 112,5 млн руб.

Стало: коэффициент-дефлятор для 2021 года составляет 1,032, а для 2022 — 1,096. Следовательно новые лимиты по доходам для упрощенцев составят:

-

164,4 млн р. (150*1,096) — годовой доход, при котором применяется базовая ставка налогообложения (6% или 15%),

-

переходный диапазон 164,4 – 219,2 млн.р. для уплаты повышенного процента 8% и 20% соответственно для УСН «Доходы» и УСН «Доходы – Расходы».

-

219,2 млн р. (200*1,096) — годовой доход, с которым компания слетает с упрощенки,

Для перехода на УСН в 2022 году нужно, чтобы за 9 месяцев текущего года доход составил не более 123,3 млн.р.(112,5*1,096). Однако региональные налоговые (см

письмо УФНС по Москве) утверждают, что нужно применять коэффициент 1,032 и брать во внимание цифру 116,1 млн р. (112,5*1,032).

Приказ Минэкономразвития от 30.10.2020 №720, от 28.10.2021 №654

Письма Минфина от 26.11.2021 № 03-11-06/2/95943, УФНС по Москве от 16.11.2021 № 16-17/170044@

12. Регионы снизили ставки УСН

Базовой ставкой для УСН считается:

-

6% («Доходы»),

-

15% («Доходы–расходы»).

Регионы вправе снижать базовый уровень до 1% (по УСН-Д) и 5% (по УСН Д-Р) соответственно. Льготы устанавливают в зависимости от вида деятельности, доходности бизнеса и численности сотрудников.

Стало: для 2022 года уже 39 регионов приняли решение о снижении ставки по упрощенке до минимальных значений — ищите региональные Законы и себя в списках.

Правительство решило поддержать малый бизнес, страдающий от коронакризисных ограничений. Главное условие почти для всех регионов — льготный вид деятельности (основной код ОКВЭД) должен давать не менее 70% дохода.

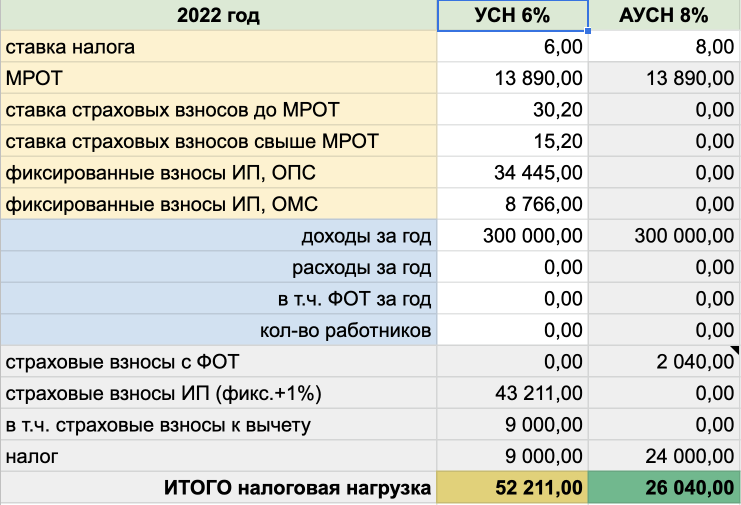

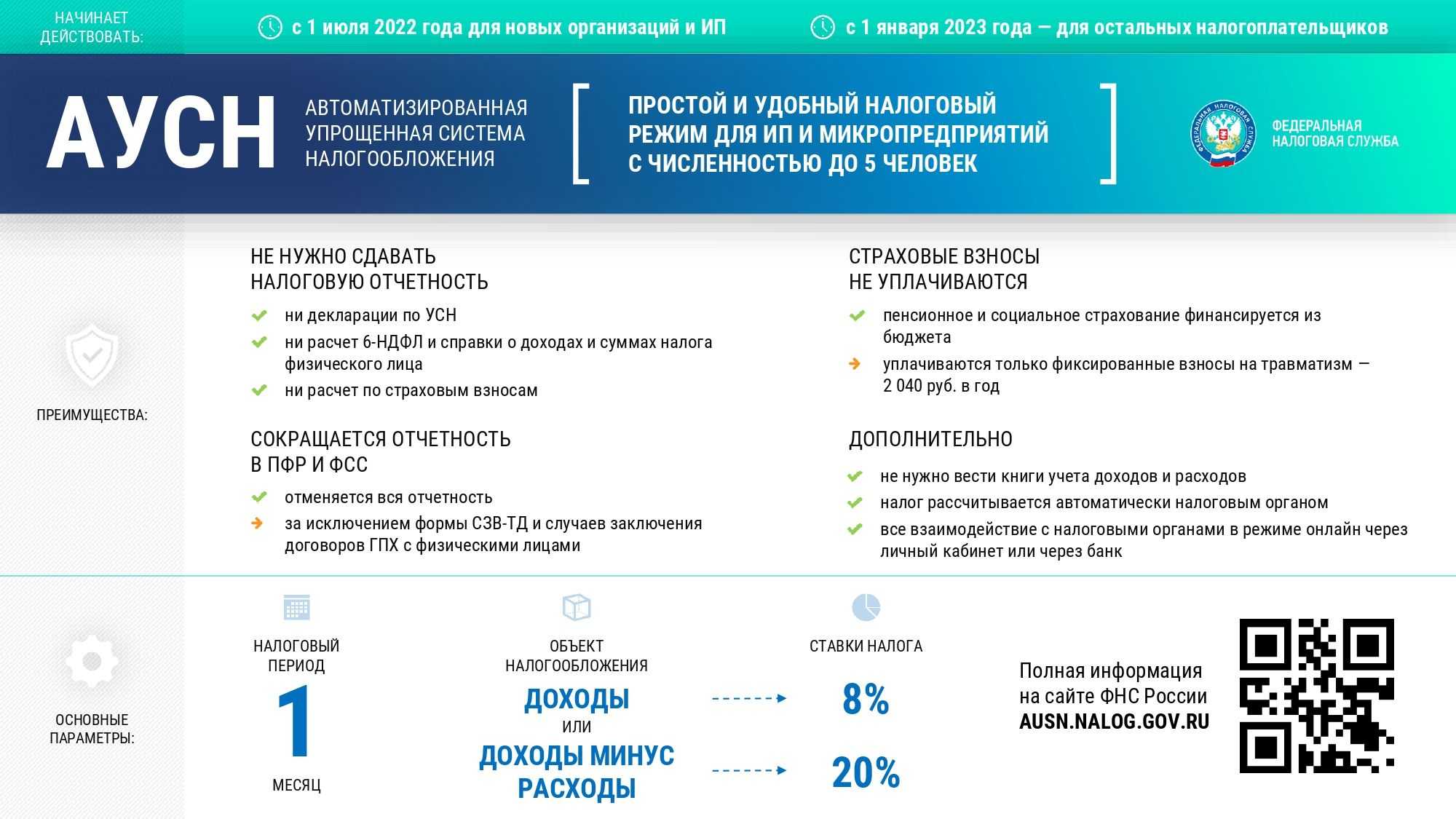

13. Новый автоматический режим налогообложения, но не для всех

Нововведение. Новый режим налогообложения «АУСН» по сути похож на «УСН». Главное его отличие: налоги считает не предприниматель, а налоговая.

Что нового в «АУСН», если сравнивать с «УСН»:

-

нет страховых взносов за себя и сотрудников;

-

ставки налога повышаются до 8% с доходов и 20% с базы «доходы-расходы»;

-

НДФЛ удерживает и перечисляет обслуживающий банк;

-

сумма налога рассчитывается ФНС автоматически — налогоплательщик видит сумму к уплате в своем личном кабинете;

-

начисление и уплата налога происходит ежемесячно.

АУСН подойдет малому и микробизнесу — предприятиям с небольшими оборотами (до 60 млн в год) и штатом из нескольких сотрудников(до 5 человек).

С 1 июля 2022 года пилотный проект пройдет апробацию в четырех регионах — Москве, Московской и Калужской областях и республике Татарстан. Если эксперимент признают удачным (а все говорит о том, что государство очень хочет признать эксперимент удачным), предприниматели в остальных регионах получат возможность перейти на новый режим с 01.01.2024.

14. Расширен перечень расходов на УСН 15%

Список расходов, которые можно учесть при расчете налога по «УСН Доходы-расходы», определен п.1 ст.346.16 НК РФ. Список строгий – если в списке чего-то нет, то на расходы это отнести нельзя никак.

Список дополнен с 02.08.2021 двумя пунктами:

-

Расходы на меры по технике безопасности и расходы по содержанию здравпунктов, которые есть на территории компании.

-

Затраты на покупку средств диагностики коронавирусной инфекции из Перечня, утвержденного Правительством.

Минфин РФ дал разъяснение, что зарплату сотрудников за «нерабочие дни» также можно учитывать в составе расходов.

п.1 ст.346.16 НК РФ

ФЗ от 02.07.2021 №305-ФЗ

Письмо Минфина от 16.06.2021 № 03-11-06/2/47346

Какие налоги платят на УСН

Налоги компаний и ИП на упрощённой системе можно разделить на две группы:

- налог УСН;

- дополнительные налоги.

Налог УСН рассчитывают по формуле:

УСН = Ставка налога × Налоговая база

Ставка зависит от выбранного объекта обложения: «Доходы» или «Доходы минус расходы». Стандартные ставки налога УСН такие:

- УСН «Доходы» — 6%.

- УСН «Доходы минус расходы» — 15%.

Власти субъектов РФ могут снижать ставки в своём регионе. Так, по объекту «Доходы» ставка может быть установлена в пределах 1–6%, а по объекту «Доходы минус расходы» — 5–15%. Устанавливать пониженную ставку могут в отношении как всех плательщиков, так и отдельных отраслей.

Например, в Республике Коми ставка УСН для всех налогоплательщиков по объекту «Доходы» — 3%, УСН «Доходы минус расходы» — 7,5%. При этом для IT-бизнеса ставка по объекту «Доходы» — 1%, а по объекту «Доходы минус расходы» — 5%.

Таблицу ставок УСН в 2024 году по всем регионам РФ можно посмотреть здесь.

Если бизнес превысил лимиты по доходу или по количеству работников, но в пределах , то платить налог УСН нужно по увеличенной ставке. Эти ставки одинаковые для всех регионов:

- УСН «Доходы» — 8%.

- УСН «Доходы минус расходы» — 20%.

Дополнительные налоги упрощённого режима. К ним относятся налог на доход физических лиц (НДФЛ) за сотрудников, НДС, налог на прибыль, имущественный, земельный и транспортный налоги.

НДФЛ за сотрудников ежемесячно платят все компании и ИП, у которых есть сотрудники. Налоговая база НДФЛ — сумма дохода работника за месяц. Ставки такие:

- 13% — если доход выплачивается налоговым резидентам РФ. Если совокупный доход резидента с начала года превышает 5 миллионов рублей, сумма превышения облагается по ставке 15%.

- 30% — если доход выплачивается налоговым нерезидентам РФ.

НДС на упрощёнке платят в следующих случаях:

- При импорте товаров.

- При продаже покупателю на ОСНО товаров, работ или услуг и выставлении ему счёта-фактуры с выделенной суммой НДС.

- Если ИП или компания являются налоговыми агентами по НДС — то есть должны платить налог за налогоплательщика. Например, при аренде помещений у государственных предприятий.

- По договорам простого товарищества, доверительного управления имуществом или по концессионным соглашениям.

Ставка НДС, которая применяется в большинстве случаев, — 20%. Могут быть и другие ставки. Например, при ввозе детских товаров ставка НДС — 10%.

Налог на прибыль платят компании на УСН, когда они признаются налоговыми агентами по этому налогу.

Налоговые агенты по налогу на прибыль — компании, которые должны рассчитать сумму налога, удержать её у налогоплательщика и перечислить её в бюджет за него. Компания становится налоговым агентом по налогу на прибыль, например, если она выплачивает:

- дивиденды российским и иностранным компаниям, которые действуют на территории РФ через постоянные представительства;

- проценты по государственным и муниципальным ценным бумагам российским и иностранным компаниям, действующим на территории РФ через постоянные представительства;

- доходы иностранным компаниям, у которых нет в России постоянных представительств.

Имущественный, транспортный и земельный налоги платят, если есть объект налогообложения — недвижимость, транспорт и земля, которые находятся в собственности и используются в бизнесе. При этом имущественный налог компании платят только с недвижимости, которая облагается налогом по кадастровой стоимости. ИП освобождены от уплаты налога на имущество с недвижимости, которая используется в предпринимательской деятельности.

Кадр: фильм «Лжец, Великий и Ужасный» / HBO Films

Налоговые ставки этих налогов устанавливают законы субъектов и муниципальных образований РФ.

Изменения в УСН с 2024 года

Упрощенная система налогообложения имеет ограничения по численности работников и объему выручки организаций и ИП. При превышении показателей хозяйствующие субъекты обязаны перейти на общую систему налогообложения.

Конечно, это увеличивает налоговую нагрузку на плательщиков УСН. 2024 год объявлен переходным периодом, в котором увеличились предельные величины, позволяющие применять упрощенную систему налогообложения. В таблице показаны изменения, которые дадут возможность остаться на УСН в 2024 году.

| Год | Предельная величина выручки (млн. руб.) за 9 месяцев | Предельная величина численности сотрудников (чел.) | Ставка налога (доходы) (%) | Ставка налога (доходы-расходы) (%) |

| 2020 | 150 | 100 | 6 | 15 |

| 2024 | 200 | 130 | 6 и 8 | 15 и 20 |

Важно! Предельная величина показателей увеличена, но имеет свои ограничения. Выручка не может иметь превышение больше, чем на 50 млн

руб., а численность не может быть увеличена более, чем на 30 человек.

В новой декларации обязательным станет заполнение кода признака применения налоговой ставки. Для чего это нужно? Если 2020 год давал возможность применять единую ставку в течение всего календарного года, то в 2024 году ставка поменяется, если будет допущено превышение показателя, действующего в 2020 году, но разрешенное на этапе переходного периода. Коды признака применения налоговой ставки в 2024 году представлены в таблице ниже.

| Вид УСН | Налоговая ставка (%) | Код |

| УСН «Доходы» | 1-6 | 1 |

| УСН «Доходы» | 8 | 2 |

| УСН «Доходы минус расходы» | 5-15 | 1 |

| УСН «Доходы минус расходы» | 20 | 2 |

Доходы рассчитываются нарастающим итогом. Ставки налога по коду два применяются только с суммы превышения.

Пример расчета

ООО «Корунд» в 2024 году применяет УСН с объектом налогообложения «Доходы», региональной ставки не предусмотрено, то есть применяется 6%. Данные ООО «Корунд» за 9 месяцев 2024 года по доходам:

- 1 квартал 45 млн. руб.;

- 2 квартал 85 млн. руб.;

- 3 квартал 168 млн. руб.;

Расчет авансовых платежей будет произведен:

- За первый квартал (45 х 6%) = 2,7 млн. руб.

- За полугодие (85 х 6%) = 5,1млн. руб. -2,7 млн. руб. = 2,4 млн. руб.

- За девять месяцев 2024 года: ((85 Х 6%) + (168 – 85) Х 8%)) — 2,7 – 2,4 = 6,64 млн. руб.

Исходя из примера, в декларации по УСН под код 1 подпадут авансовые суммы за 1 квартал 2,7 млн. руб., за полугодие 2,4 млн. руб., сумма, рассчитанная с применением ставки 8%, будет обозначена кодом 2.