Как получить налоговый вычет через работодателя

Полный перечень документов, которые необходимо представить в налоговый орган для получения вычета на покупку жилья, перечислен в пп. 6 п. 3 ст. 220 НК РФ.

Несколько лет была редактором в крупном федеральном медиахолдинге: специализировалась на финансовой и деловой тематиках. Стремлюсь к профессиональному развитию и работе с более разнообразными тематиками.

Если же доходы от продажи имущества превысили размер вышеуказанных вычетов, то декларация 3-НДФЛ должна быть представлена.

Закончила Пятигорский государственный университет, знаю английский язык и совсем немного — французский. В прошлом радиожурналист. Изучаю жизнь и тайны бытия, иногда отвлекаюсь на классическую литературу и уроки рисования. Люблю инструментальную музыку, апельсиновый сок и осенний листопад.

Помните, что сумма к возврату не может быть больше выплаченного вами подоходного налога. То есть за один отчетный период, равный календарному году, вы получите не более 13% от своей годовой зарплаты. Но это не значит, что остаток сгорает, — он переносится на следующие годы.

Это не влияет на те советы и рекомендации, которые мы вам даем в наших материалах. Наши сотрудники не общаются с рекламодателями и не получают от них деньги за продвижение партнерских продуктов.

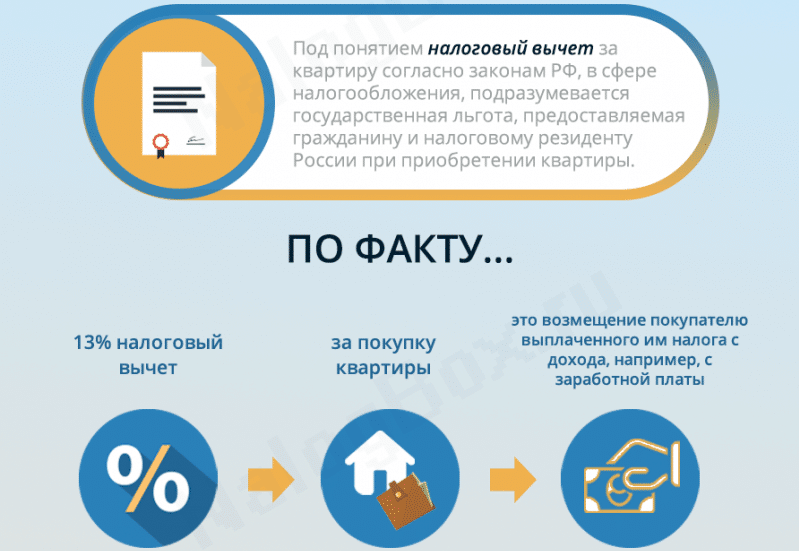

Каждый человек, который официально получает доход, должен платит налог на доходы физических лиц в размере 13%. Однако у налогоплательщиков иногда возникает возможность вернуть часть уплаченной суммы НДФЛ из бюджета. Для того, чтобы она наступила, необходимо, чтобы часть дохода вы потратили на что-то полезное, например, купили жилье.

Обратиться за получением налогового вычета при приобретении жилья на вторичном рынке можно сразу после регистрации сделки. Если квартира приобреталась в новостройке, подать документы можно после сдачи дома в эксплуатацию и подписания акта приема-передачи жилья.

Размер вычета ограничен 3 млн рублей и максимальная выплата составляет 390 тыс. рублей — это 13% от 3 млн рублей. Если у недвижимости несколько собственников-созаемщиков, каждый из них имеет право претендовать на полный возврат до 390 тыс. рублей.

Для применения льготного порядка должны соблюдаться следующие условия. Так, до 30 апреля следующего года налогоплательщик или члены его семьи приобрели в собственность другое жилье, а в случае долевого строительства оплатили полную стоимость жилого помещения по договору. Общая площадь приобретенного жилого помещения должна превышать по площади или в размере кадастровой стоимости проданное имущество.

С 2014 года работал фотокорреспондентом и бильд-редактором, снимал для региональных и федеральных изданий, побеждал в фотоконкурсах. В 2018 году работал на Чемпионате мира в России по футболу, что считаю самым интересным опытом в своей карьере.

При подаче в налоговый орган копий документов, подтверждающих право на вычет, необходимо иметь при себе их оригиналы для проверки налоговым инспектором.

При этом в целях настоящего абзаца под обществом также понимается иностранная организация с разделенным на доли (вклады) учредителей (участников) уставным (складочным) капиталом.

Когда возникает право на налоговый вычет при покупке жилья

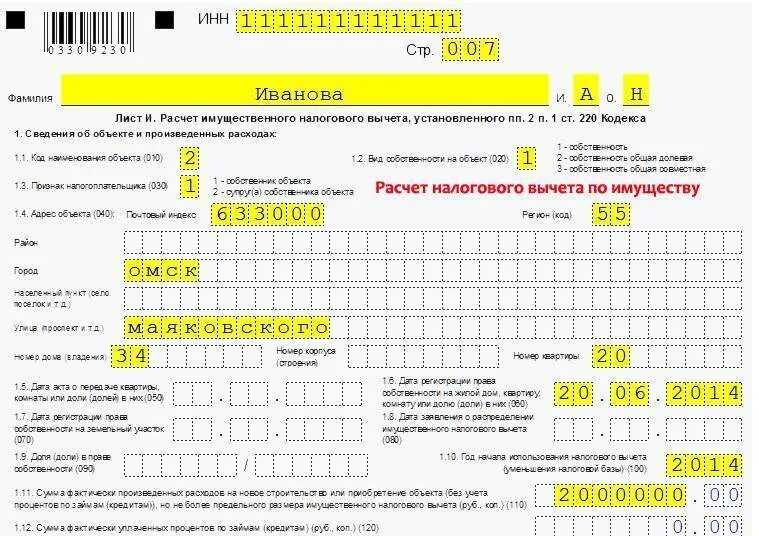

Чтобы получить вычет, вы должны не просто купить квартиру, дом или земельный участок – вы должны официально зарегистрировать право собственности на это жилье. Чтобы это сделать, необходимо:

Получить акт приема-передачи, если купили квартиру в новостройке по договору долевого участия.

Получить выписку из ЕГРН (единый государственный реестр недвижимости), если купили квартиру или другое жилье по договору купли-продажи у другого собственника.

Таким образом, мы определили важное понятие: право на получение имущественного вычета возникает после законного оформления права собственности на жилье. Об этом говорится в пп

6 ст. 220 НК РФ.

Получите налоговый вычет в течение недели с услугой Быстровычет!

На практике случаются ситуации, когда ФНС задерживает время выплат, инстанции, уполномоченные исправить положение после заявления и жалоб гражданина, не отреагировали. Тогда налогоплательщик обращается в суд за взысканием не только положенной суммы, но и пени за каждый простроченный день.

Например:

Гражданин Арапов направил документы, декларацию и заявление на возврат имущественного вычета. Период камеральной проверки прошел, г-ну Арапову пришло разрешение на получение выплат. Но по истечении еще двух месяцев средства так и не поступили на счет. Заявление начальнику ИФНС и жалоба в надзорную инспекцию не дали результатов. Тогда гражданин обратился с иском в суд, к которому приложил все необходимые бумаги и указал причину обращения.

Суд рассмотрел иск и удовлетворил его в полном размере: согласно законодательству, гражданин имеет право на своевременные выплаты за покупку квартиры или постройку нового дома, если все необходимые документы в наличии и правильно заполнены.

Основные способы и порядок получения налогового вычета по ипотеке

Вернуть налоговый вычет по ипотеке за строящуюся или готовую квартиру заемщики могут двумя способами:

- получение налогоплательщиком заранее рассчитанной денежной суммы за покупку жилья;

- уменьшение налогооблагаемой базы работодателем.

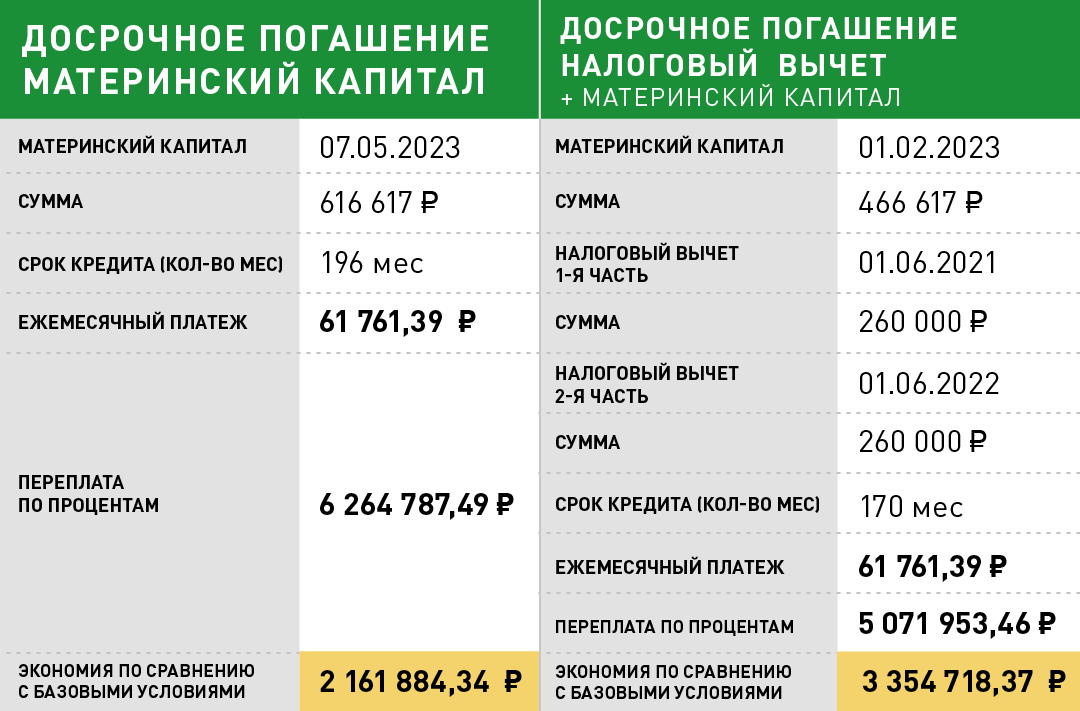

Выбор подходящего способа получения имущественного вычета по социальной ипотеке при приобретении квартиры в новостройке зависит исключительно от личных предпочтений кредитополучателя. И у одного, и у другого варианта есть плюсы и минусы. Стоит отметить, что при уменьшении налогооблагаемой базы налогоплательщику не понадобится заполнять декларацию, а возврат налога можно получать уже со следующего месяца после одобрения ФНС. Однако данный вариант не будет выгодным, если заработная плата невысокая. В этом случае остаток имущественного налогового вычета переносится на следующий год. Вместе с тем придется собирать документы повторно. Явный минус — прекращение действий условий при смене места работы вне зависимости от срока. Потребуется повторное обращение в инспекцию и получение разрешения для нового работодателя. Узнать остаток налогового вычета по действующей или погашенной ипотеке можно в Личном кабинете на сайте ФНС.

Сколько раз можно использовать вычет?

Пока не закончится номинальная сумма. Это правило не действует на квартиры, приобретенные до 2014 г. — на эту собственность вычет можно взять один раз. Начиная с 2014 г. оставшиеся от 260 000 руб. деньги можно переносить, пока сумма не закончится. Недополученным остатком вычета разрешено воспользоваться и при покупке следующего жилья. Это право не распространяется на ипотеку — здесь вычет дают на одну квартиру.

Если бы квартира Федорова стоила 500 тыс. руб., он мог бы вернуть 65 000. В этом случае он получит всю сумму, поскольку размер выплаченного налога это позволяет. Но у него останется невостребованная часть лимита, а именно 260 000 – 65 000 = 195 тыс. руб. Эти деньги он сможет затребовать, если будет еще покупать жилье.

Порядок получения налогового вычета в 2024 году

Подготовка налоговой декларации по форме 3-НДФЛ

Для начала нужно подготовить декларацию 3-НДФЛ. Заполнить ее можно онлайн. Вот одна из множеств видео-инструкций:

Получаем справку 2-НДФЛ

Также нужна будет справка 2-НДФЛ. Самостоятельно заполнять ее не требуется. 2-НДФЛ нужно получить в бухгалтерии у своего работодателя.

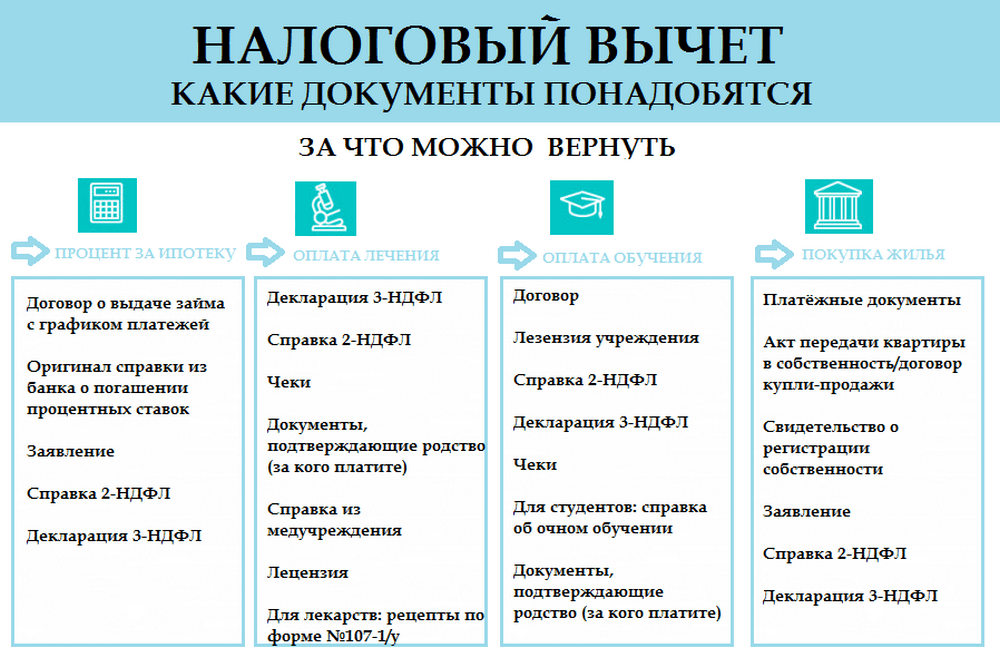

Готовим документы подтверждающие право собственности на недвижимость

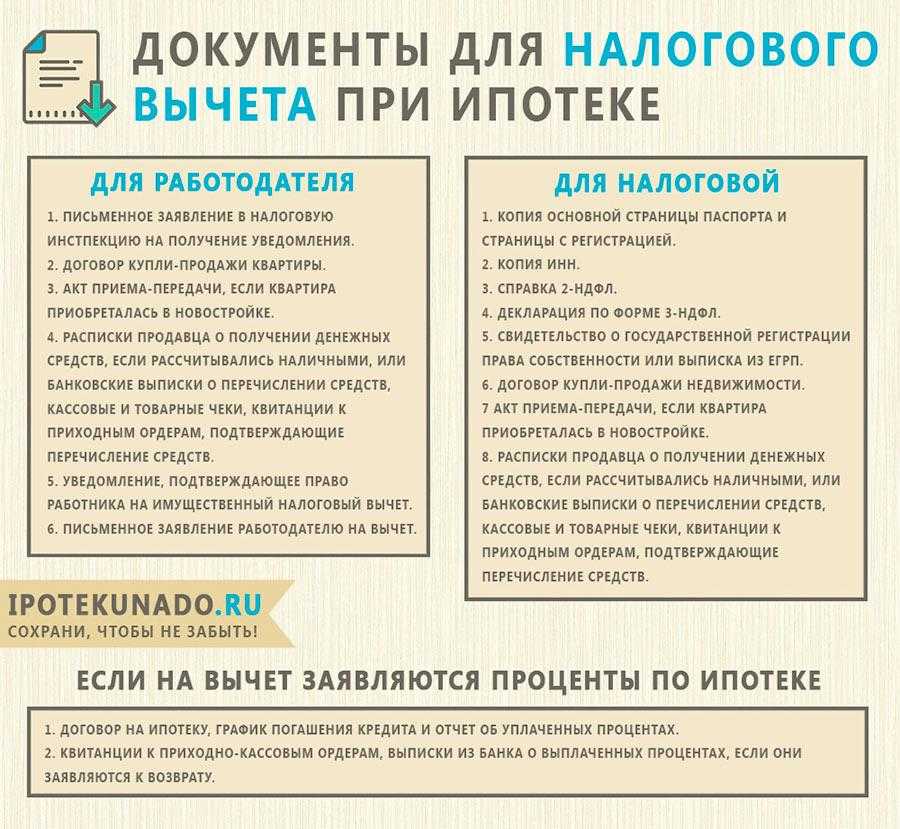

- для жилого дома – свидетельство о государственной регистрации права на жилой дом или выписка из ЕГРП;

- для квартиры или комнаты – договор о приобретении квартиры или комнаты, акт о передаче налогоплательщику квартиры или комнаты (доли/долей в ней) или свидетельство о государственной регистрации права на квартиру или комнату (долю/доли в ней)или выписка из ЕГРП;

- для земельного участка – свидетельство о государственной регистрации права собственности на земельный участок или долю/доли в нём или выписка из ЕГРП;

- при погашении процентов по ипотеке – целевой кредитный договор или договор займа, договор ипотеки, заключенные с кредитными или иными организациями, график погашения кредита (займа) и уплаты процентов за пользование заёмными средствами.

Готовим копии платежных документов

Налоговой потребуется от Вас 2 платежных документа:

- Первый должен подтверждать расходы на приобретении жилья (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счёта покупателя на счёт продавца, товарные и кассовые чеки и так далее);

- Второй – подтвердить факт уплаты процентов по ипотечному договору (при отсутствии или «выгорании» информации в кассовых чеках такими документами могут служить выписки из лицевых счетов налогоплательщика или справки организации, выдавшей кредит об уплаченных процентах за пользование кредитом).

Дополнительный пакет документов для тех, кто в браке

Если собственником квартиры или другого жилья станут супруги, то им необходимо предоставить еще два документа:

- копию свидетельства о браке;

- письменное заявление о договорённости сторон-участников сделки о распределении размера вычета между супругами.

Предоставление документов в налоговую

К сожалению, получить этот тип вычета онлайн нельзя. Придется собрать все документы в печатном виде и лично отнести их в налоговый орган по месту жительства.

Итоговый список документов для получения вычета по ипотеке в 2024 году

В итоге налоговой потребуются от нас следующие документы:

- налоговые декларации 2-НДФЛ и 3-НДФЛ;

- выписка из ЕГРП и другие документы, подтверждающие право собственности;

- два платежных документа, подтверждающих расходы на приобретении жилья и факт уплаты процентов по ипотечному договору;

- в случае оформления жилья в совместную собственность потребуется также свидетельство о браке и заявление о договоренности супругов о распределении размера вычета.

Имущественный вычет по ипотечным процентам

По закону, если вы взяли на покупку ипотечный кредит, то вам положен еще один имущественный налоговый вычет — по процентам, фактически уплаченным кредитору.

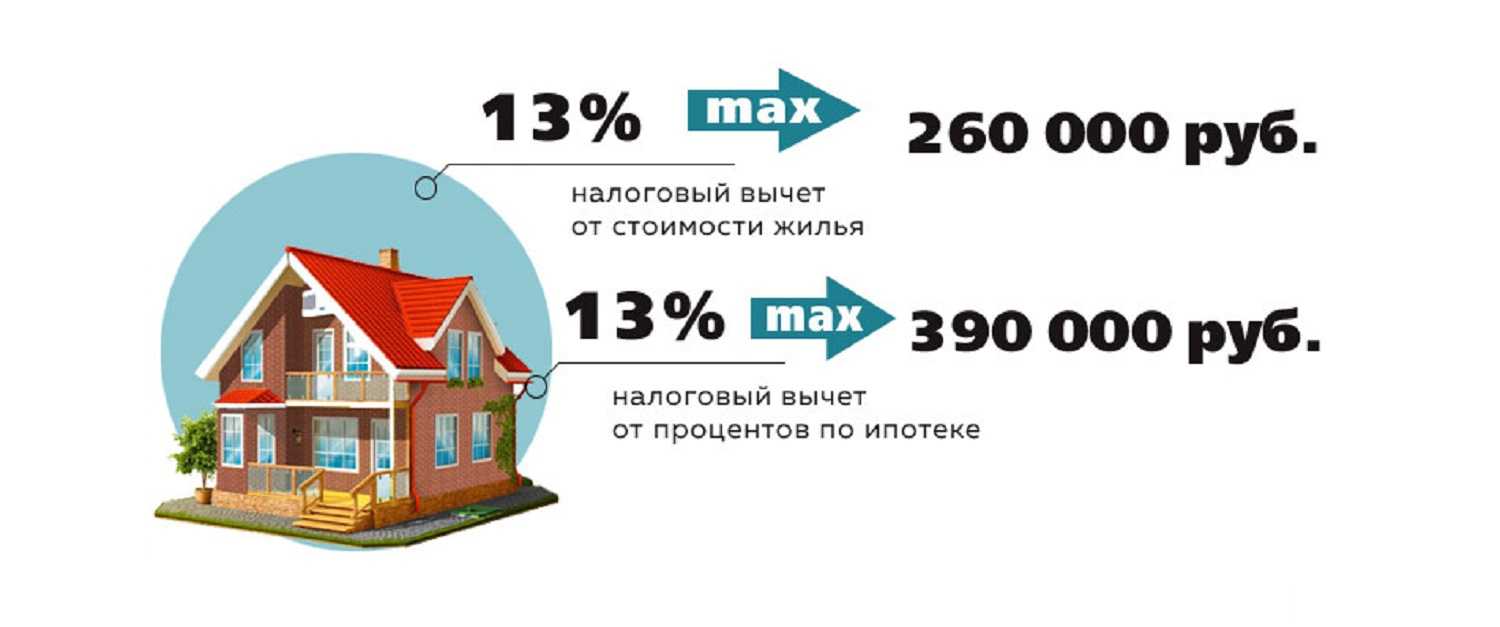

Максимальная сумма, уплаченная по процентам, с которой возвращают налог, — 3 млн руб. То есть вернуть можно не более 3 млн руб. × 13 % = 390 тыс. руб. А сама эта сумма не может быть больше фактически уплаченных банку процентов.

Если вы купили или построили жилье до 2014 года и уже начали получать вычет по процентам, то ограничения в 3 млн руб. нет (п. 4 ст. 2 Федерального закона от 23.07.2013 № 212-ФЗ).

В данном виде налогового вычета присутствует ограничение по количеству объектов недвижимости. В отличие от вычета за приобретение недвижимости вычет по ипотечным процентам положен только по одному объекту.

Пример. Вы купили квартиру за 6 млн руб., взяв ипотечный кредит на сумму 5 млн руб. под 9 % годовых на 20 лет.

Проценты за первый год составят 446 290 руб. То есть к возврату — 446 290 руб. × 13 % = 58 018 руб. Остаток будет перенесен на следующий год: 390 000 руб. – 58 018 руб. = 331 982 руб. Вычет по остатку можно будет заявить по итогам следующего года.

Важно понимать, что при приобретении квартиры в ипотеку обычно заявляют два вычета — на сумму договора купли-продажи и по ипотечным процентам. Но НДФЛ — это конкретная сумма за год, и вернуть за год можно не более этой суммы

Остальное — в следующие годы до исчерпания обоих вычетов. То есть если зарплата невысокая, то возврат налога растянется на несколько лет.

Если до 2014 года вы уже купили недвижимость, а вычет по процентам не заявляли, то, если потом купили или купите еще что-то, первоначальное право на получение налогового вычета у вас осталось.

При рефинансировании ипотеки, чтобы не потерять право на налоговый вычет по процентам, обращайте внимание, чтобы в новом кредитном договоре прослеживалась связь с первоначальным договором на покупку или строительство жилья. Если вы берете новый кредит на рефинансирование текущего с дополнительной суммой, например закрываете этим же кредитом другие долги или хотите дополнительно сумму наличными, то, чтобы у вас не пропало право на вычет по процентам, в новом договоре:

Если вы берете новый кредит на рефинансирование текущего с дополнительной суммой, например закрываете этим же кредитом другие долги или хотите дополнительно сумму наличными, то, чтобы у вас не пропало право на вычет по процентам, в новом договоре:

- обязательно должна быть связь с первым договором;

- сумма кредита разделена на две части: погашение основного долга и дополнительная сумма. Тогда сможете получить вычет по процентам пропорционально разбивке.

Пример. Остаток долга по первому кредиту — 1 млн руб. Вы взяли дополнительную сумму 200 тыс. руб. Всего — 1,2 млн руб.

Всего процентов за год в новом банке вы выплатили 120 тыс. руб. На вычет сможете заявить: 120 тыс. руб. × 1 млн руб. / 1,2 млн руб. = 100 тыс. руб.

Для обоих видов имущественного вычета (покупка и проценты) есть нюансы.

Документы для повторного налогового вычета

При оформлении повторного налогового вычета при покупке второй квартиры необходимо предоставить ряд документов. В данном разделе мы рассмотрим основные правила и возможности для оформления повторных вычетов.

Основные правила и возможности для повторного налогового вычета

Налоговый вычет при покупке второй квартиры можно получить при наличии определенных условий. Один из главных условий — наличие остатка 13 процентов (с 01.01.2014 г.) по НДФЛ после возврата первоначального налогового вычета.

Если вы получали налоговый вычет при оформлении ипотеки через работодателя, то вам следует заполнить заявление для получения второго налогового вычета и предоставить его в ИФНС. Если же вы оформляли вычет самостоятельно, вам также необходимо заполнить заявление и предоставить его в ИФНС.

Необходимые документы для повторного налогового вычета

Документы, необходимые для получения повторного налогового вычета, включают:

| 1. | Копию акта-приема передачи жилья. |

| 2. | Копию договора на покупку второй квартиры. |

| 3. | Справку о размере полученного налогового вычета по ипотеке или остатке налогового вычета по ипотеке (если имеется).’ |

| 4. | Копию заключения ФНС о наличии права на получение налогового вычета на вторую недвижимость. |

| 5. | Документы, подтверждающие ваше право собственности на вторую квартиру (например, свидетельство о праве собственности). |

В случае возникновения вопросов или необходимости получить более детальную информацию по оформлению повторного налогового вычета, рекомендуется обратиться в ИФНС. Там вам помогут заполнить все необходимые документы и расскажут, какие виды налоговых вычетов вы имеете право получить.

Размер вычета

Налоговый вычет рассчитывается со стоимости имущества и с уплаченных процентов по кредиту, если недвижимость куплена в кредит.

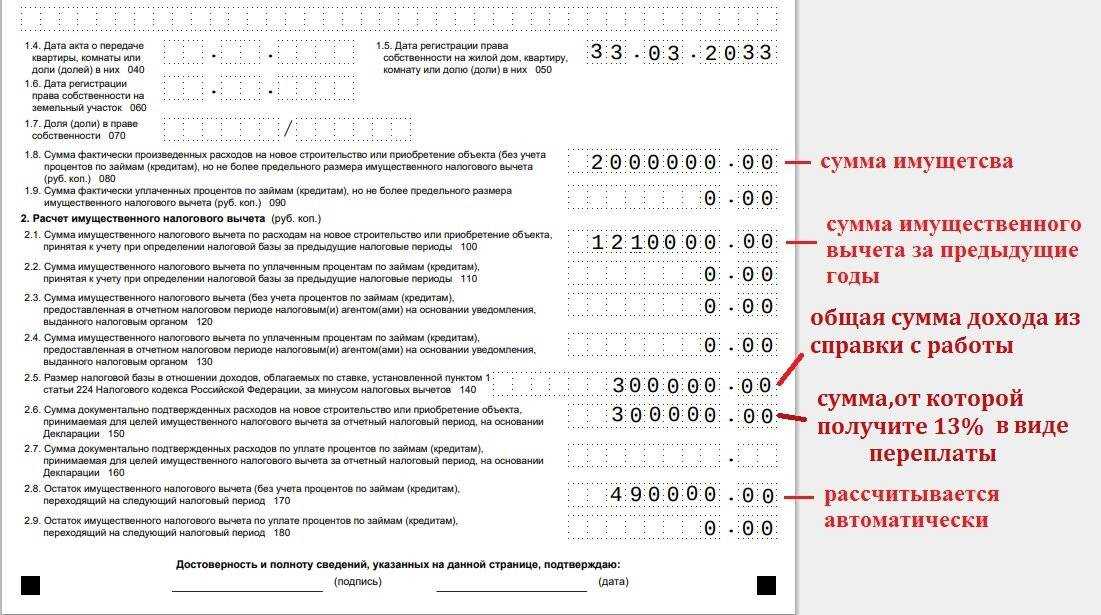

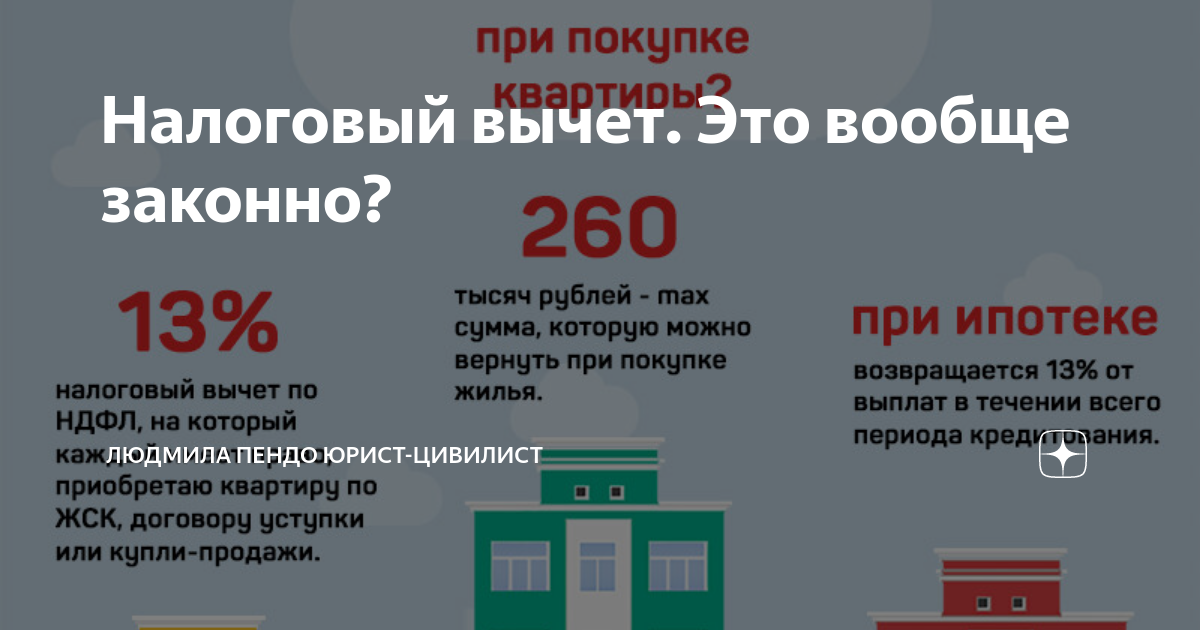

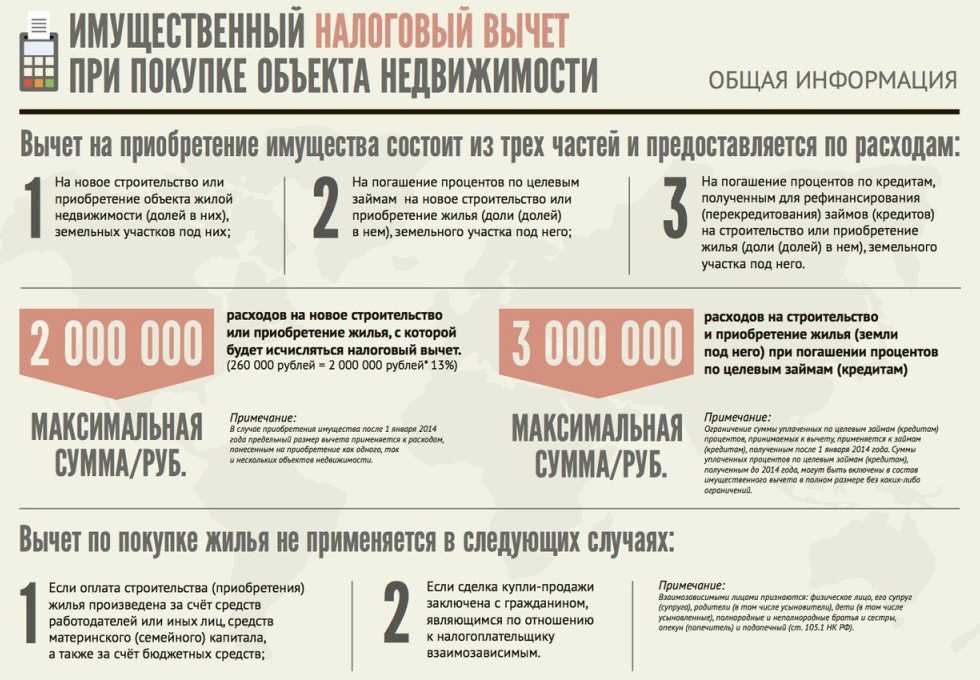

Можно вернуть до 13 % от стоимости жилья или земельного участка, но максимальная сумма для расчета налогового освобождения не должна превышать 2 000 000 рублей, то есть вернуть можно максимум 2 000 000 руб. x 13 % = 260 000 рублей.

Если жилье приобретено с помощью ипотеки после 1 января 2014 года, то налоговый вычет по процентам ограничен суммой в 3 000 000 рублей, то есть вернуть с ипотечных процентов можно максимум 3 000 000 руб. x 13 % = 390 000 руб. Таким образом максимально возможный налоговый вычет для недвижимости приобретенной по ипотеке составит 260 000 руб. + 390 000 руб. = 650 000 руб.

Семейное положение

Получение вычета раньше

Использование средств государственной поддержки

Дата подписания кредитного договора

За какой срок заявляется налоговый вычет

Изменения законодательства: что нового в имущественном возмещении

Каждый гражданин РФ имеет право на возврат части средств, которые он уплатил в государственную казну в виде подоходного налога. Для этого достаточно оформить фискальный вычет, который необходим для сокращения налогооблагаемого дохода. Поскольку в соответствии со статьей 224 НК Российской Федерации размер подоходного налога, удерживаемого с физлиц, составляет 13%. Получается, что каждому официально трудоустроенному работнику ежемесячно приходится довольствоваться лишь 87% от той заработной платы, что указана в его трудовом договоре.

Тем не менее, есть ряд случаев, когда 13% можно вернуть обратно. Одним из таких является покупка недвижимости в кредит и выплата процентов по нему. Таким образом наше государство стремится поддержать граждан, решивших приобрести недвижимость.

Последние изменения в законах

Всего три года назад, в 2014 году, в нашей стране в силу вступил закон №212-Ф3 от 23.07.13, внесший ряд изменений в привычный порядок возврата НДФЛ. В соответствии с этими правками, максимальный лимит на возврат подоходного сбора с приобретенной недвижимости составляет 2 миллиона за всю вашу жизнь. Однако, вернуть вы сможете не всю сумму, а лишь 13%, что составит 260 тысяч рублей.

Если учесть, что вы приобретаете недвижимость на условиях ипотечного кредитования, то максимальный лимит увеличивается на размер выплаченных вами % банку и составляет 3 000 000 рублей. Таким образом, по % от ипотечного кредита вы сможете вернуть уже 390 тысяч руб.

Так, сумма возврата налога на доходы физлиц не должна превышать 650 000 рублей = 290 000 (от суммы квартиры) + 390 000 (от суммы уплаченных процентов). В случае, если за один год вы не смогли вернуть всю сумму сразу, государство разрешает перенести вычет на несколько последующих фискальных периодов. Таким образом, переносы делаются до тех пор, пока на руках у вас не окажется вся сумма.

В тех случаях, когда при покупке одного объекта недвижимости возмещенная вам сумма оказалась меньше, нежели та, что установлена лимитом, за вами закрепляется право вернуть оставшуюся часть сбора при покупке любого другого жилья.

Количество вычетов

Очень актуальным вопросом в свете последних изменений законодательства стало количество фискальных вычетов. Многие заемщики, купившие недвижимость в ипотечный кредит, теряются, сколько раз они могут вернуть сборы с покупки квартиры. В зависимости от того, когда приобреталось недвижимое имущество, ответов на этот вопрос может быть несколько:

- Если вы успели купить квартиру до 1 января 2014 года, то в соответствии со статьей 220 НКРФ, у вас есть право на фискальный вычет лишь один раз за жизнь. Причем в данном случае не имеет совершенно никакого значения, сколько вы заплатили за эти квадратные метры. К примеру, если жилье приобреталось за 860 000 рублей, то предельная сумма, на которую вы можете претендовать — это 860 000 * 0,13 = 111 800 руб. И на этом, к сожалению, все

- Если же ваше жилье приобреталось после 1 января 2014, вам повезло больше, и вы смело можете рассчитывать на многократное возмещение налога. Единственное ограничение в этом деле – максимальная сумма возврата, составляющая 260 000 руб. Она была установлена государством из расчета, что ваша недвижимость стоит в основном 2 и более миллионов рублей

Как получить налоговый вычет за квартиру: видео

Если когда-то вы уже оформляли возврат налога при покупке квартиры и у вас нет остатка — вы не имеете права на вычет.

Для подтверждения оплаты через банк подойдут квитанции и выписки по счету. Информационное письмо из банка не подойдет. Храните квитанции и платежки.

Нужно заказать в бухгалтерии на работе справку 2-НДФЛ или скачать ее в личном кабинете на сайте налоговой.

Лимит по имущественному вычету означает, что независимо от региона и реальной стоимости квартиры один человек может получить максимум 13% от 2 млн рублей — то есть 260 тысяч.

Кроме того, с 1 января 2014 года описываемый вычет может быть предоставлен на несколько объектов. Однако общий объем вычета все равно не должен превышать 2 млн руб.