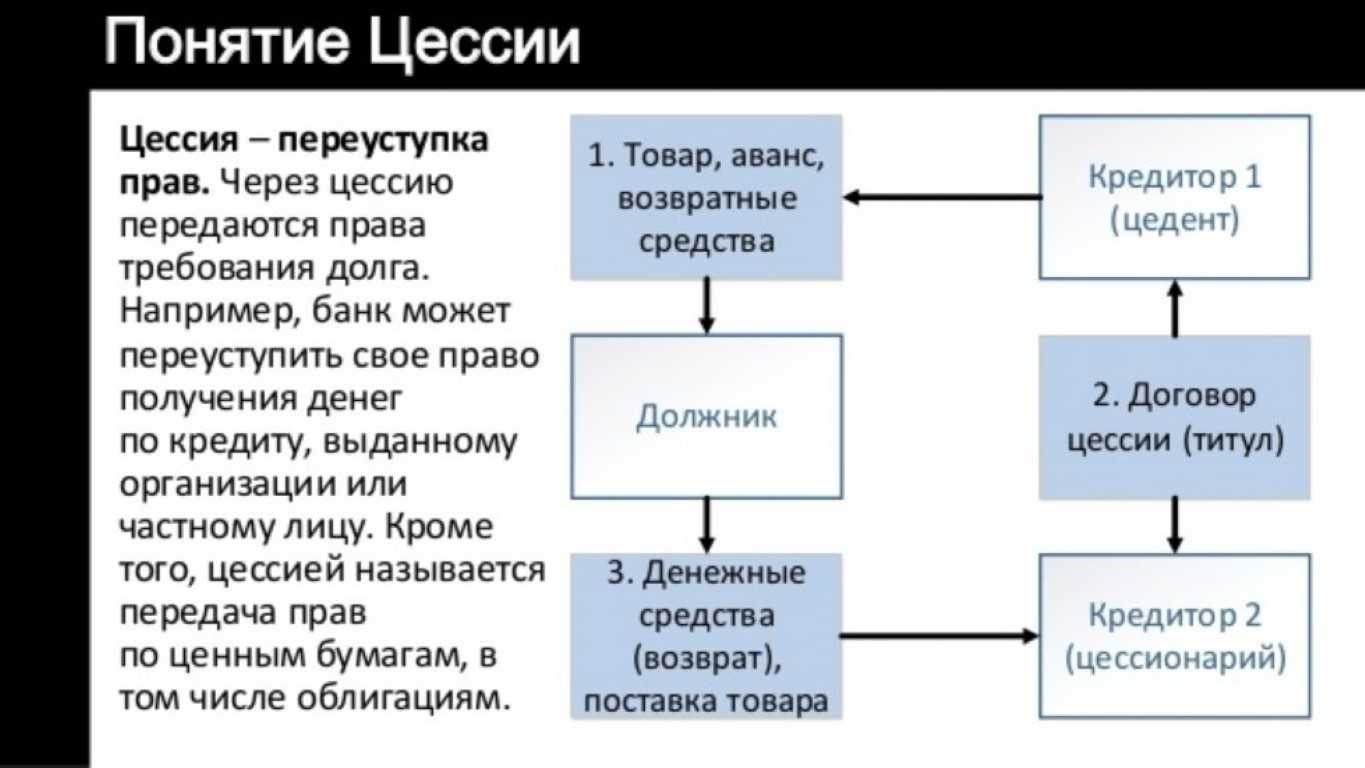

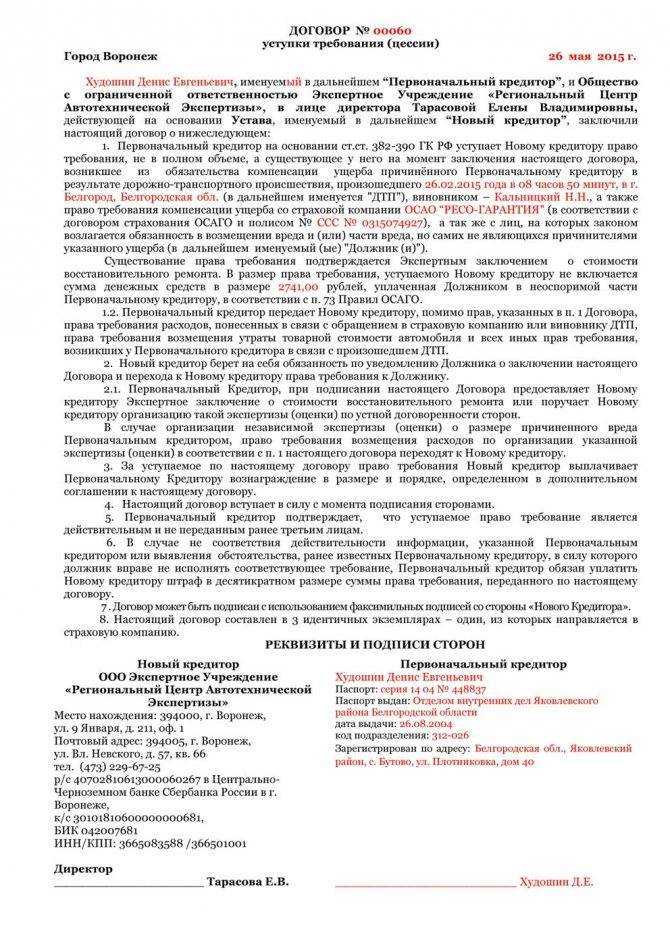

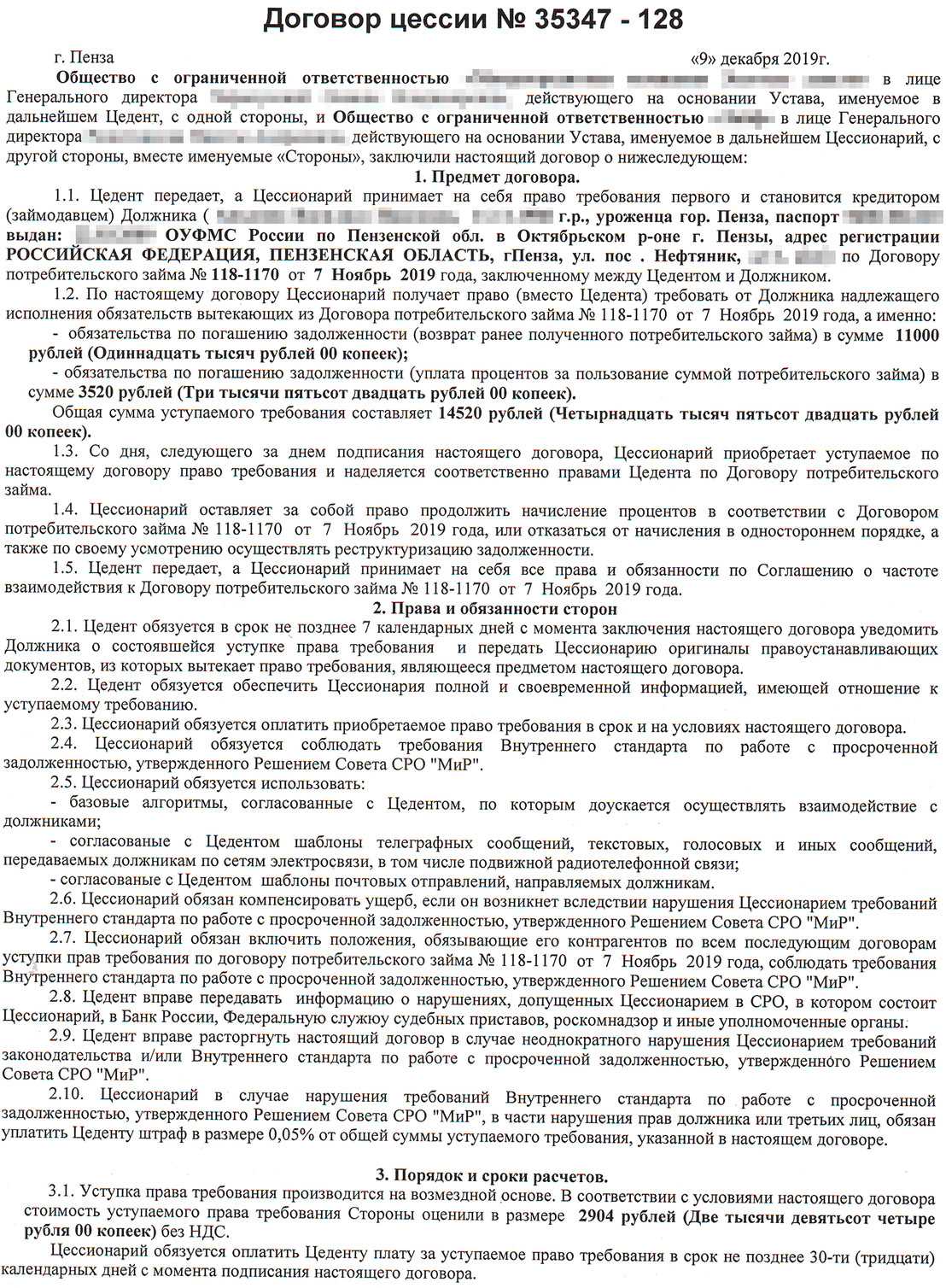

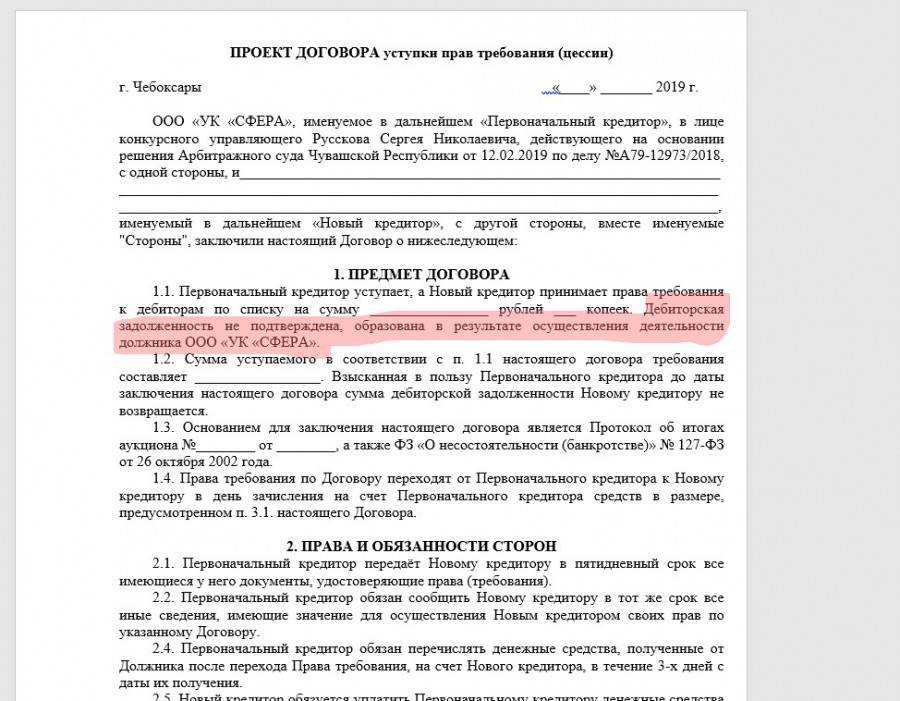

Правовая суть цессии

Цессия представляет собой передачу любых прав и обязательств между юридическими (или физическими) лицами.

Если время идет, а должник не исполняет обязательств, их выполнения можно потребовать. Но случается, что кредитор не имеет возможности тратить на взыскание время и силы, при этом согласен получить назад не все средства, и лишь их часть. Он уступает свое право на это третьей стороне, получая за это оговоренное вознаграждение. Оно обычно представляет собой определенную часть невзысканного долга. Но переуступка долга может быть произведена и безвозмездным путем.

Когда можно уступить требование безвозмездно?

При этом используется следующая терминология:

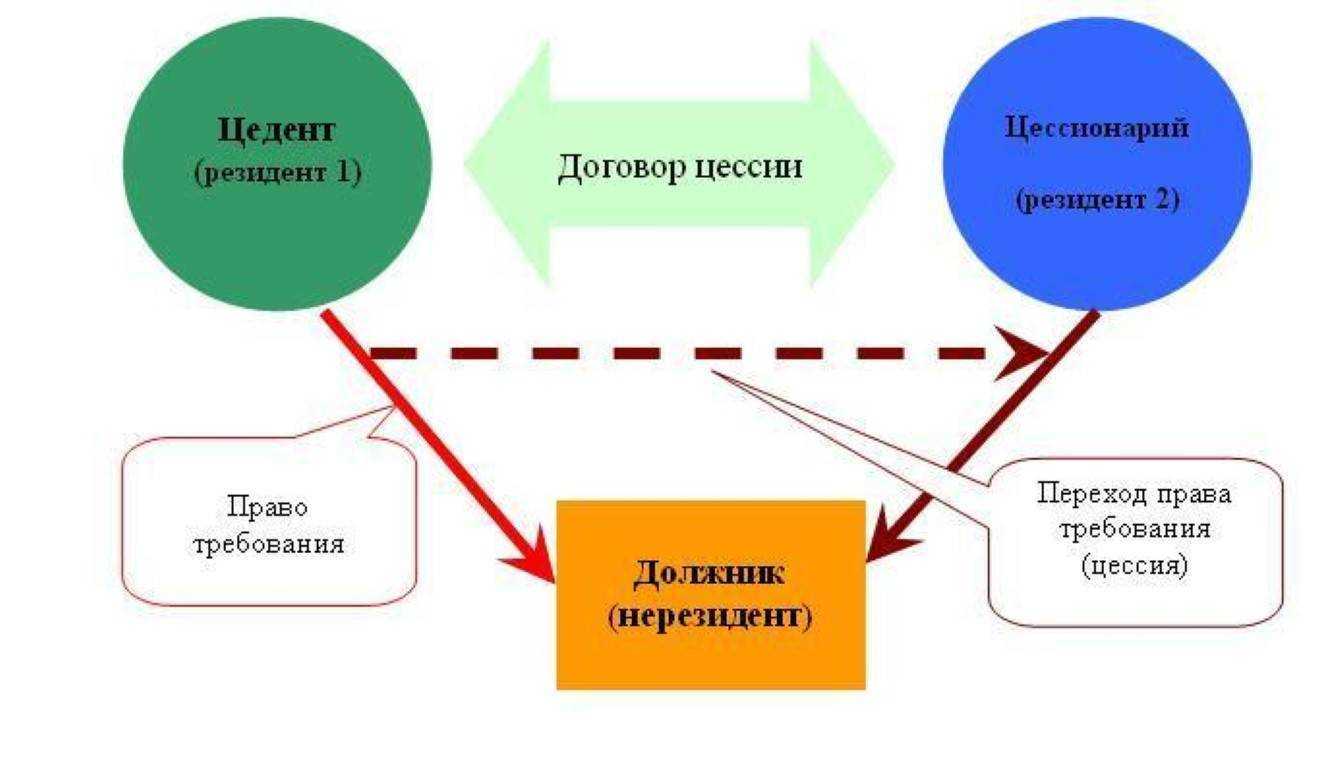

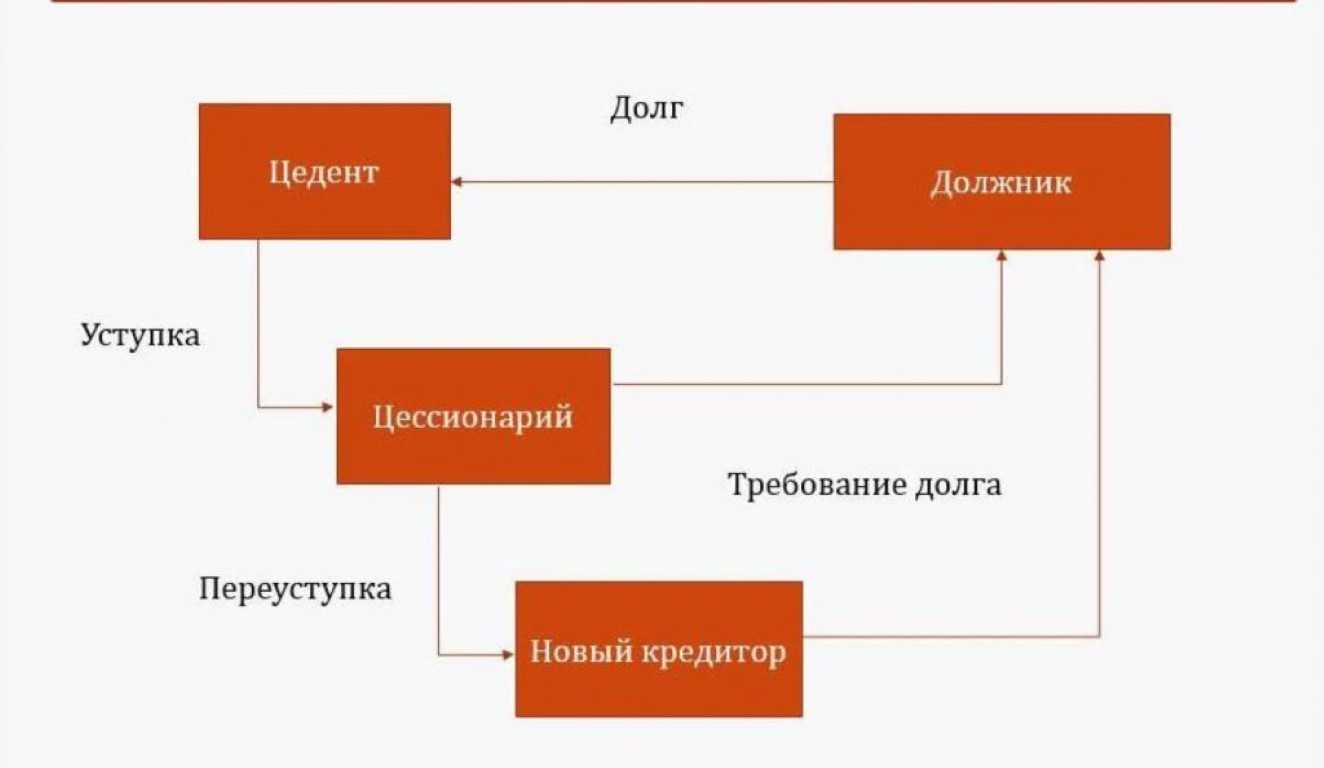

- цедент – тот, кто является инициатором передачи прав, чаще всего это кредитор;

- цессионарий – «вторичный кредитор», сторона, получающая права после переуступки;

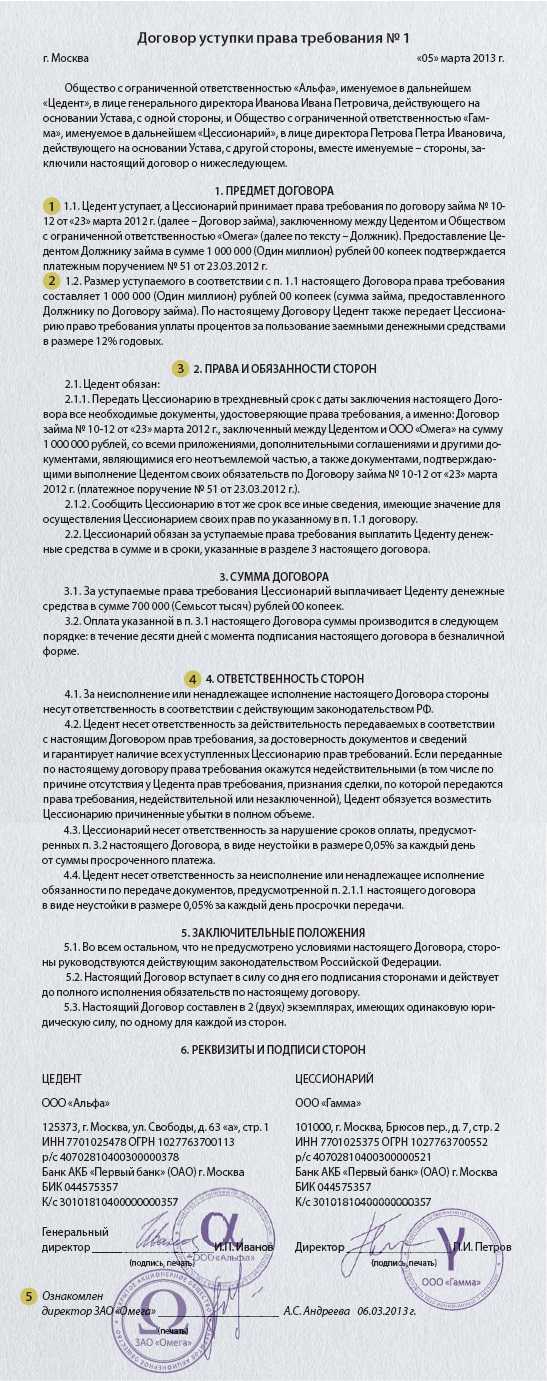

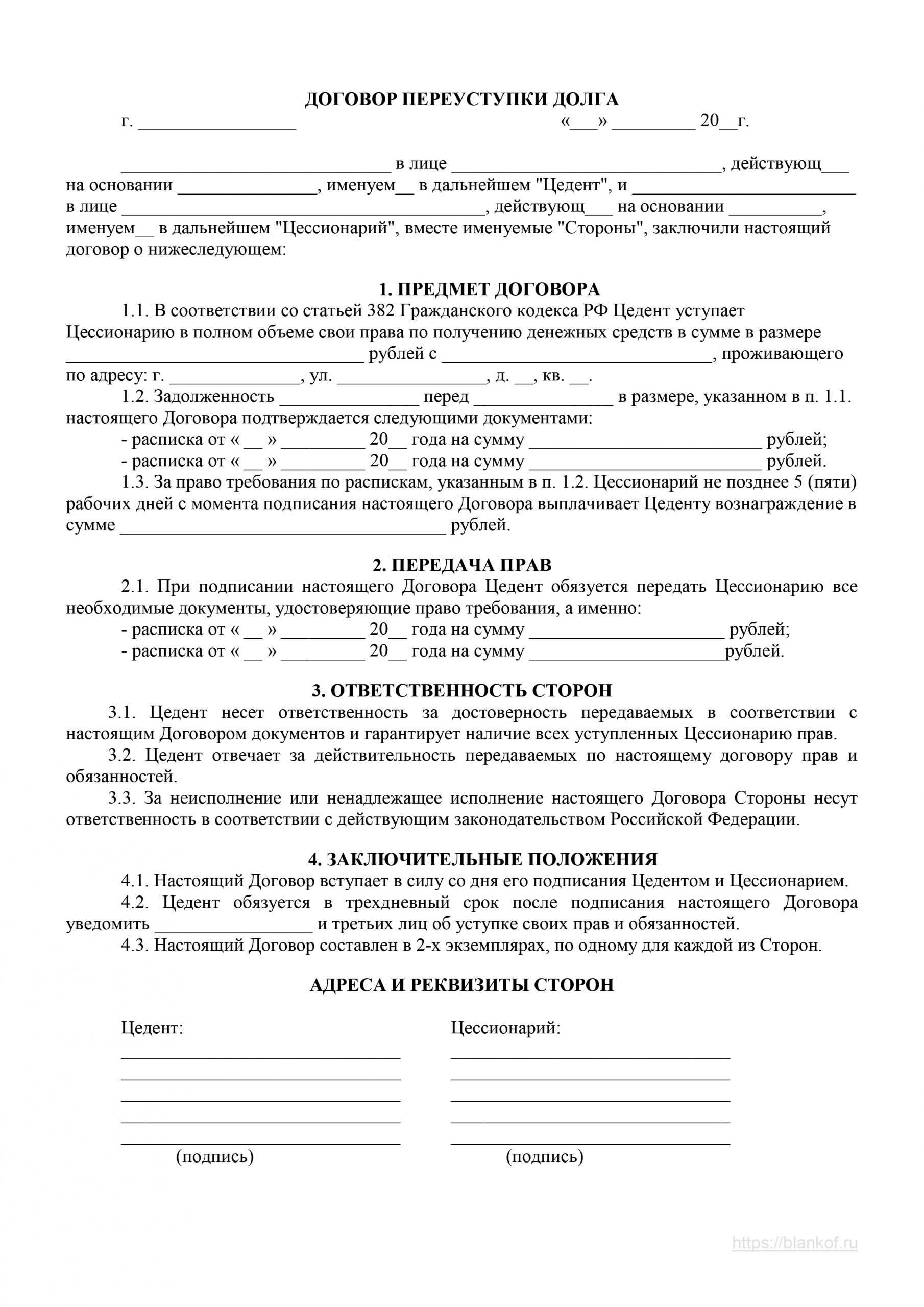

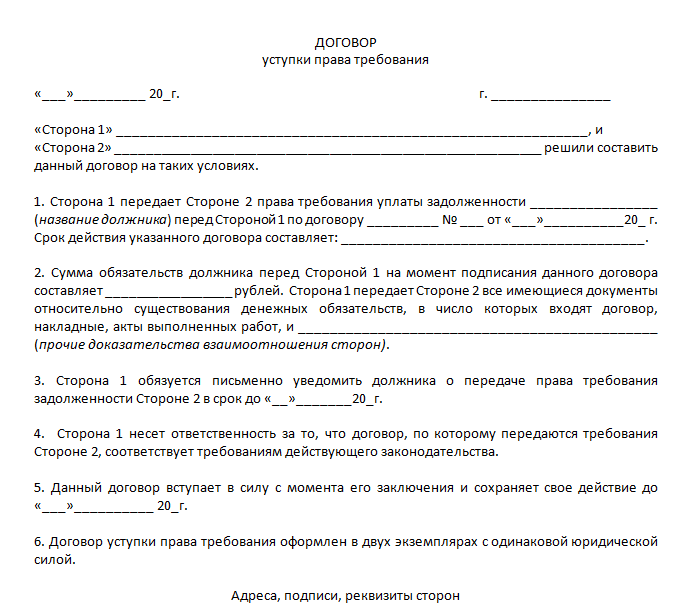

- титул – называется также «договор цессии», правоустанавливающий документ по переуступке прав.

Юридические лица нередко используют переуступку прав при реорганизации, передавая права другому юридическому лицу, а по факту – самим себе.

Как уступить требование по исполнительному листу?

Важные нюансы

- Цедент отвечает за правомерность уступаемых прав и подлинность подтверждающих бумаг.

- Цедент не отвечает за дальнейшую реализацию или нереализацию переданных прав (не гарантирует выплату долга).

- Должника следует проинформировать о переуступке права требования долга, но согласия его на цедирование не требуется.

- Если вследствие переуступки прав у должника возникли дополнительные расходы, оба кредитора возмещают их в равных долях.

ОБРАТИТЕ ВНИМАНИЕ! В российском законодательстве цедирование регулируется ст.382-390 Гражданского кодекса РФ

Цедированию не подлежат

Не все права можно передать для осуществления третьим лицам. Закон оговаривает ряд обязательств, которые должны быть выполнены непосредственно взявшими из на себя сторонами:

- возмещение морального вреда;

- восстановление пострадавшей репутации в деловом мире;

- обязательства неимущественного характера.

Как новому должнику учитывать перевод долга от поставщика (подрядчика, исполнителя)?

Разрешено цедировать

Юридические лица при желании могут передавать друг другу права по требованию долгов, возникших в результате:

- хозяйственных сделок;

- судебных решений;

- страховых полисов;

- обязательств перед персоналом в случае ликвидации или реорганизации фирмы;

- договоров о дополнительной ответственности;

- любых иных имущественных обязательств.

Как первоначальному должнику учитывать перевод долга на своего покупателя (заказчика)?

Уступка прав и передача обязанностей

ВАС РФ высказал позицию, что возможна «изолированная уступка», или уступка одного из требований по договору. При этом не происходит полной замены лица в договоре, сохраняются все обязанности цессионария, а цедент после уступки продолжает выполнять свои обязанности по договору (например, поставлять товар или оказывать услуги). Уступка сама по себе не может повлечь передачу обязанностей цедента цессионарию. Для передачи обязанностей цедент и цессионарий должны заключить отдельное соглашение о переводе долга (в соответствии с § 2 гл. 24 ГК РФ) и получить согласие должника на такой перевод.

Данная установка ВАС РФ чрезвычайно актуальна для секьюритизации требований из длящихся правоотношений (например, по договорам о кредитных картах, поставках электроэнергии, транспортных услугах, услугах связи). Остается надеяться, что позиция ВАС РФ придаст большую определенность и ключевому для секьюритизации соглашению — купли-продажи прав требований, что может способствовать присвоению более высокого рейтинга выпускаемым в ходе секьюритизации ценным бумагам.

Обсудить статью можно на нашем сайте по адресу: http://clj.ru/discussion/conflict/050801.

Особенности налогообложения при ОСНО

В основе ОСНО лежит налогообложение прибыли предприятия. В отличие от упрощенной системы налогообложения, где налог рассчитывается с учетом оборота, при ОСНО налоговая база является прибыль до налогообложения. Расчет налога осуществляется по менее выгодной ставке, но налогооблагаемая база включает в себя большой объем расходов, связанных с деятельностью.

Для предприятий, работающих по ОСНО, обязательным является ведение бухгалтерского учета. Предприниматели должны правильно классифицировать доходы и расходы, а также подготавливать и представлять финансовую отчетность в налоговые органы в установленные сроки.

Кроме того, при ОСНО предпринимателю необходимо учесть налоговые удержания. При выплате доходов физическим лицам, предприятие обязано удержать налоги и перечислить их в бюджет. Это касается, например, зарплаты или гонораров сотрудникам или контрагентам.

Важно отметить, что применение ОСНО может быть выгодно для предпринимателей, у которых есть возможность получать большой объем расходов, связанных с деятельностью. Однако при этом требуется хорошо организованный бухгалтерский учет и строгое соблюдение налоговых норм и сроков

В 2024 году ожидаются изменения в налоговом законодательстве, которые могут затронуть и ОСНО. Предпринимателям стоит следить за новостями и анализировать свою ситуацию на предмет возможных изменений в налогообложении.

Шаги по оформлению цессии

Что такое цессия?

Цессия – это переуступка прав на денежные средства или имущество от одного лица к другому. В контексте кредитования это может означать, что кредитор переуступает свои права на возврат долга и его процентов третьей стороне, которую называют цессионарием. Должник при этом обязан платить долг именно цессионарию, а не кредитору.

Шаги оформления цессии

- В первую очередь цессионер и должник должны заключить договор о переуступке прав на долг.

- Цессионер должен предоставить образцы шаблонов договоров, которые необходимы для оформления цессии.

- Должник должен дать согласие на переуступку долга.

- Цессионер должен предоставить все необходимые документы для переуступки прав.

- Цессионер должен проинформировать должника о возможных рисках и ошибках в употреблении цессии.

- В конце цессия оформляется через нотариуса и записывается в соответствующие договоры.

Риски и ошибки при оформлении цессии

Когда вы оформляете цессию, может возникнуть ряд рисков и ошибок. Некоторые из них включают отказ должника от согласия на переуступку долга, неправильное употребления цессии, нарушение условий договора

Чтобы избежать этих рисков, важно воспользоваться профессиональной помощью со стороны юристов и нотариусов

Уступка прав по кредитному договору лицу, не являющемуся кредитной организацией

Долгое время вопрос о действительности уступки требования возврата кредита и уплаты процентов по кредитному договору от банка лицу, которое не имеет банковской лицензии, являлся одним из самых дискуссионных. Аргументы в пользу недействительности такой уступки высказывались вплоть до последнего времени.

ВАС РФ подтвердил подход, выработанный большинством специалистов и нижестоящими судебными инстанциями, согласно которому уступка банком прав (требований) по кредитному договору лицу, не являющемуся кредитной организацией, не противоречит российскому законодательству. В силу положений ст. 1 и 5 Федерального закона от 2 декабря 1990 г. «О банках и банковской деятельности» (далее — Банковский закон) исключительное право осуществлять в совокупности операции по привлечению денежных средств физических и юридических лиц во вклады и размещению указанных средств от своего имени на условиях возвратности, платности, срочности принадлежит только банку. Уступка требований по кредитному договору не относится к числу банковских операций, перечисленных в ст. 5 Банковского закона. Из названной нормы следует обязательность наличия лицензии только для ведения деятельности по выдаче кредитов за счет привлеченных средств. ВАС РФ указал, что, по смыслу Банковского закона, с выдачей кредита лицензируемая деятельность банка считается реализованной. Ни Банковский закон, ни ст. 819 ГК РФ не содержат предписания о возможности реализации прав кредитора по кредитному договору только кредитной организацией.

Данное разъяснение исключительно важно в контексте секьюритизации различных банковских активов, в том числе требований банков по ипотечным кредитам, потребительским кредитам, автокредитам и платежей по кредитным картам, что предполагает уступку прав (требований) банком специальному юридическому лицу (SPV), зарегистрированному, как правило, вне России и не имеющему лицензии на осуществление банковской деятельности. До последнего времени в заключениях некоторых юридических фирм можно было встретить специальную оговорку о риске признания такой уступки ничтожной как противоречащей действующему законодательству

Взаимозависимость по закону (п. 2 ст. 105.1. НК РФ):

1) организации в случае, если одна организация прямо и (или) косвенно участвует в другой организации и доля такого участия составляет более 25 процентов;

Пример

Организация А владеет долей 35% в Организации Б.

Организации А и Б взаимозависимые лица.

2) физическое лицо и организация в случае, если такое физическое лицо прямо и (или) косвенно участвует в такой организации и доля такого участия составляет более 25 процентов;

Пример

Петров владеет долей 45% в Организации А.

Петров и Организация А взаимозависимые лица.

3) организации в случае, если одно и то же лицо прямо и (или) косвенно участвует в этих организациях и доля такого участия в каждой организации составляет более 25 процентов;

Пример

Петров владеет долей 30% в Организации А.

Петров владеет долей 30% в Организации Б.

У организаций А и Б нет доли участия друг в друге.

В этой ситуации Организации А и Б взаимозависимые лица.

4) организация и лицо (в том числе физическое лицо совместно с его взаимозависимыми лицами, указанными в подпункте 11 настоящего пункта), имеющее полномочия по назначению (избранию) единоличного исполнительного органа этой организации или по назначению (избранию) не менее 50 процентов состава коллегиального исполнительного органа или совета директоров (наблюдательного совета) этой организации;

5) организации, единоличные исполнительные органы которых либо не менее 50 процентов состава коллегиального исполнительного органа или совета директоров (наблюдательного совета) которых назначены или избраны по решению одного и того же лица (физического лица совместно с его взаимозависимыми лицами, указанными в подпункте 11 настоящего пункта);

6) организации, в которых более 50 процентов состава коллегиального исполнительного органа или совета директоров (наблюдательного совета) составляют одни и те же физические лица совместно с взаимозависимыми лицами, указанными в подпункте 11 настоящего пункта;

7) организация и лицо, осуществляющее полномочия ее единоличного исполнительного органа;

Пример

Петров является генеральным директором Организации А.

Петров и Организация А взаимозависимые лица.

![]() организации, в которых полномочия единоличного исполнительного органа осуществляет одно и то же лицо;

организации, в которых полномочия единоличного исполнительного органа осуществляет одно и то же лицо;

Пример

Петров является генеральным директором Организации А.

Петров является генеральным директором Организации Б.

Организации А и Б взаимозависимые лица.

9) организации и (или) физические лица в случае, если доля прямого участия каждого предыдущего лица в каждой последующей организации составляет более 50 процентов;

10) физические лица в случае, если одно физическое лицо подчиняется другому физическому лицу по должностному положению;

11) физическое лицо, его супруг (супруга), родители (в том числе усыновители), дети (в том числе усыновленные), полнородные и неполнородные братья и сестры, опекун (попечитель) и подопечный.

Долей участия физического лица в организации признается совокупная доля участия этого физического лица и его взаимозависимых лиц, указанных в подпункте 11 пункта 2 настоящей статьи (прим. — близкие родственники), в указанной организации (п. 3 ст. 105.1. НК РФ).

Пример

Мать владеет долей 20% в ООО.

Сын владеет долей 10% в том же ООО.

Считается, что доля участия матери в ООО 30% (учитывается доля сына).

Так же считается, что доля участия сына в ООО 30% (учитывается доля матери).

Если влияние на условия и (или) результаты сделок, совершаемых лицами, и (или) экономические результаты их деятельности оказывается одним или несколькими другими лицами в силу их преимущественного положения на рынке или в силу иных подобных обстоятельств, обусловленных особенностями совершаемых сделок, такое влияние не является основанием для признания лиц взаимозависимыми для целей налогообложения (п. 4 ст. 105.1. НК РФ).

Участие государства и муниципальных образований

Прямое и (или) косвенное участие Российской Федерации, субъектов Российской Федерации, муниципальных образований в российских организациях само по себе не является основанием для признания таких организаций взаимозависимыми (п. 5 ст. 105.1. НК РФ).

Указанные в настоящем пункте организации могут быть признаны взаимозависимыми по иным основаниям, предусмотренным настоящей статьей.

Пример

Российская Федерация владеет 50% акций АО1.

Российская Федерация владеет 70% акций АО2.

АО1 и АО2 не признаются взаимозависимыми лицами (если нет иных признаков взаимозависимости, кроме владения акциями государством).

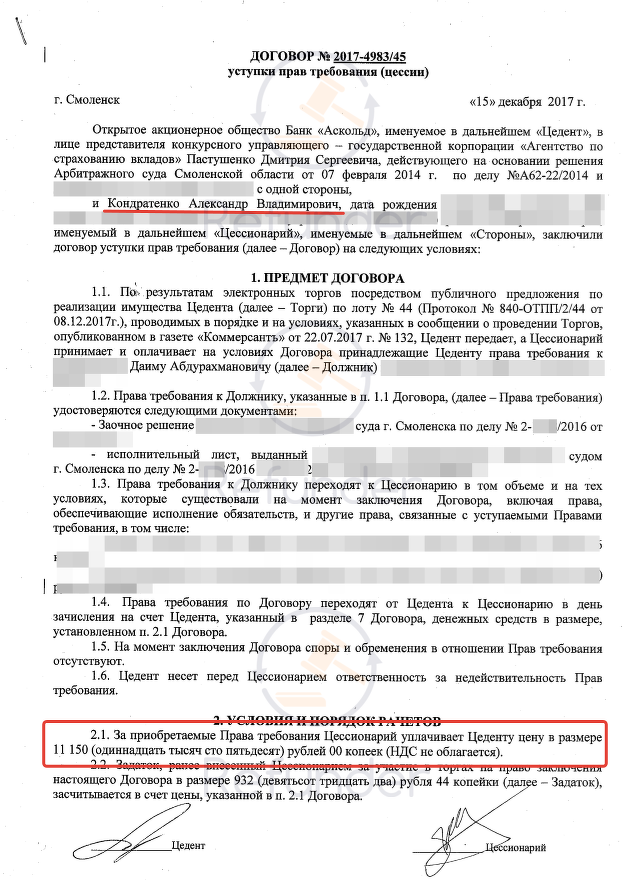

Использование договора цессии между юридическими лицами

- соглашения между предприятиями, возникшим на основе обеспечения их коммерческой деятельности и исполнения взаимных обязательств;

- исполнительного листа, выданного на основании решения государственного органа;

- договора страхования;

- соглашения о субсидиарной ответственности руководителя;

- других обязательств, касающихся имущественных отношений.

В зависимости от правовой основы, на которой базируются отношения между первым и вторым кредитором существуют разные виды форм переуступки долга. Договоры цессии могут быть:

- Возмездными – то есть такими, которые предусматривают плату или иное встречное предоставление за отчуждение долга. Во многом этот вид отношений похож на стандартный договор купли-продажи: у вас есть долговое обязательство, вы продаете его за определенную сумму другому субъекту права. Кстати, иногда долги покупают сами дебиторы. При этом разница между объемом долга и стоимостью продажи обычно существенна.

- Безвозмездными – в таком случае встречное вознаграждение не выплачивается. Основными причинами участия в подобных операциях выступает договор дарения. Высший Арбитражный суд РФ 25 октября 2013 года по результатам дела № А53-37142/2012 постановил вывести договор безвозмездной цессии в статус «договора дарения». Статья 575 ГК РФ (а именно – 1 пункт) не допускает этот вид договора между организациями. Договор на безвозмездной основе между юридическими лицами официально не признаётся государственными и судебными инстанциями и считается недействительным. Соглашение сторон не приводит к передаче права требования от первоначального заёмщика цессионарию.

- Заключенными между тремя сторонами правоотношения – более выгодный способ приобретения долга. В отличие от обычного договора «купли-продажи» в этой сделке участвует и сам дебитор. Он официально дает согласие на переуступку и при этом берет на себя обязательство по выплате задолженности. Причины составления такого договора могут быть разными – новый кредитор предоставляет более выгодные условия погашения, между сторонами есть другие договоренности.

Договор факторинга

является разновидностью договора цессии между юридическими лицами и фиксирует возможность требования погашения долга от кредитора за % от возвращенного займа.

Однако, не все кредитные обязательства можно продать. В список долгов, которые не подлежат цедированию, входят:

- задолженности, предусматривающие возмещением морального ущерба, нанесенного в результате нарушения личных неимущественных или любых других нематериальных благ;

- долги, связанные с восстановлением деловой репутации субъекта, права которого были нарушены путем распространения порочащих его сведений;

- другие неимущественные обязательства.

Например, алименты – это материальное обеспечение, предоставляемое родственнику на основании, предусмотренном законом. Долговые обязательства, возникшие на основе задержки в выплатах или отказе от них, продолжают оставаться личностными обязательствами одного субъекта по отношению к другому. Переуступке такие долги не подлежат.

Таким образом, через продажу нельзя избавиться от задолженностей, который наступили в результате неких действий, не имеющих материальной составляющей и связанных с личностью получателя денежных средств.

Когда лучше идти на переуступку

В случае возникновения сомнений относительно платежеспособности должника, перепродать право требования стоит как можно быстрее. Чем короче срок просрочки, тем лучше – выгода по договору будет максимальной.

При заключении цессии в области страхования, оформить процедуру лучше параллельно со сменой собственника застрахованного объекта.

Кому выгодна переуступка права требования долга между юридическими лицами

- кредиторам. Займодатель освобождается от проблем, связанных с выплатами, и получает единовременную фиксированную сумму

- фирмам, которые занимаются скупкой долгов на профессиональной основе. Это выгодно, так как сумма долга в разы превышает стоимость обязательств. овый кредитор становится держателем кредитных обязательств, гарантирующих стабильный доход.

-

должнику. Ему предлагаются комфортные условия погашения, в случае заключения сделки со специализированной фирмой.

Дебитор может сам уступить свой долг, получив согласие кредиторов.

Субъект, на которого возложено обязательство, не может повлиять на заключение сделки. В то же время уведомить его придется. Делается это в письменно порядке, путем направления соответствующего уведомления. В таком сообщении содержится не только факт переуступки, но и информация о новом кредиторе, в том числе, реквизиты.

Уступка будущих прав (требований)

Действующее российское законодательство не содержит четкого определения, какое требование является существующим, а какое будущим для целей определения объекта сделки. В доктрине под будущим требованием понимают и требование по обязательствам, которые возникнут в будущем, и требование по обязательствам, по которым не наступил срок исполнения (так называемым несозревшим обязательствам).

ВАС РФ разъяснил, что уступка будущего (не существующего на момент заключения соответствующего соглашения) права, которое перейдет к цессионарию сразу после его возникновения у цедента, не противоречит российскому законодательству. В обоснование своей позиции ВАС РФ указал, что существующее законодательство не предусматривает каких-либо ограничений оборота будущих прав. В ГК РФ однозначно допускается продажа товара, который будет приобретен продавцом в будущем (ст. 455), залог будущих прав (требований) (ст. 340), а также передача будущих прав по договору факторинга (ст. 826 ГК РФ). Кроме того, положения ГК РФ, регулирующие договор купли-продажи, в том числе ст. 455, в целом применимы и к уступке прав (требований).

Данное разъяснение особенно важно для целей секьюритизации платежей по кредитным картам, торговой дебиторской задолженности, возобновляемых (револьверных) пулов активов и секьюритизации будущих денежных потоков

Виды договоров цессии

Цессия – это форма уступки прав требований, где должник передает свои требования к другому лицу

Важно знать, что цессия имеет свой характер и требует наличия согласия должника. Также, для законной цессии требуется уведомление должника об уступке прав требований

Когда говорят о видах договоров цессии, первым делом стоит отметить возмездный характер сделки. В рамках цессии должник должен получить определенное вознаграждение за уступку прав требований

Также важно знать, что цессия может быть как односторонней, так и двусторонней сделкой

Виды цессии могут быть различными и зависят от конкретных целей сторон

Здесь важно отметить, что цессия должна быть заключена в письменной форме и иметь неотъемлемые элементы договора. Чаще всего для заключения договора цессии используются шаблоны и образцы, которые удобны для сторон и снижают риски возможных споров

Одним из важных вопросов, когда речь идет о цессии, является согласие должника на переуступку требований. Если должник не дал согласия на уступку своих прав, то цессия будет недействительной

Поэтому важно для всех сторон сделки учесть этот момент и проконсультироваться с юристом

Таким образом, виды договоров цессии могут быть разнообразными, но важно помнить, что для законной цессии требуется согласие должника и соответствующая форма сделки. Использование образцов и шаблонов договоров цессии поможет снизить риски возможных споров и упростить процесс заключения сделки

Что такое договор цессии простыми словами

По умолчанию, стороны обязательства определяются в момент совершения сделки и заключения договора. При определенных условиях допускается перевод прав и обязанностей на других лиц.

Одним из таких вариантов является цессия. По ней кредитор передает (уступает) свое право требования иному субъекту — организации, предпринимателю или гражданину. После оформления указанного соглашения должник должен будет исполнять обязательство на прежних условиях, но в пользу нового лица.

По договору цессии новый кредитор получит право требования по обязательству

Порядок уступки прав определен ГК РФ. Согласие самого должника на такую сделку не требуется, если условие об этом отсутствует в исходном договоре. При цессии с продажей долга по займу или кредиту, заемщика уведомят о смене кредитора.

- сделка может быть возмездной или безвозмездной;

- согласие должника для перевода прав на другое лицо не требуется, если только данное положение не было указано в исходном договоре;

- новый кредитор не сможет произвольно изменить суть и условия обязательства;

- форма переуступки прав будет такой же, что и у первоначального договора (простая письменная, нотариальная и т.д.).

В ГК РФ описаны только общие правила цессии. В отношении договоров на кредиты и займы распространяются специальные нормы закона № 230-фз. В частности, там разъяснен порядок уведомления заемщика о продаже его долга коллекторскому агентству (в течение 30 дней).

Чаще всего цессия используется в правоотношениях между юридическими лицами. Но в целом, запрета на заключение договора уступки прав в пользу гражданина нет. Исключением является продажа просроченной задолженности банками или микрофинансовыми организациями, так как цессионарием (новым кредитором) по такой сделке может стать только коллекторская компания.

- Почему коллекторы перестают вам звонить по долгу: ответов на этот вопрос множество

- Кто долги выбивает? Если это именно «выбивание», то — потенциальные уголовники

- Звонят коллекторы, но долгов нет: способы укрощения взыскателей

Уступка права требования по договору займа налогообложение в 2023 году

При определении налоговой базы учитываются все доходы налогоплательщика с применением в установленных случаях налоговых вычетов. Учет произведенных налогоплательщиком расходов при уступке прав требования предусмотрен только в отношении договоров участия в долевом строительстве (договоров инвестирования долевого строительства или по другим договорам, связанным с долевым строительством) (пп.1 п.1 ст.220 НК РФ). А учет каких-либо расходов при совершении сделки уступки права требования по договору займа в целях определения налоговой базы физическим лицом-кредитором при получении им доходов в виде денежных средств, поступивших от нового кредитора, не предусмотрен (ст. 218-221 НК РФ).

Уступка права требования по договору займа налогообложение в 2023 году

Федеральным законом от 19.07.2007 N 195-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в части формирования благоприятных налоговых условий для финансирования инновационной деятельности» дополнен перечень операций (п. 3 ст. 149 НК РФ), не подлежащих налогообложению НДС на территории Российской Федерации, операциями по уступке (приобретению) прав (требований) кредитора по обязательствам, вытекающим из договоров по предоставлению займов в денежной форме и (или) кредитных договоров, а также по исполнению заемщиком обязательств перед новым кредитором по первоначальному договору, лежащему в основе договора уступки. Федеральный закон от 19.07.2007 N 195-ФЗ вступил в силу с 1 января 2008 г. Поэтому при погашении или дальнейшей переуступке долга после 1 января 2008 г. вопрос об обложении НДС операции погашения (уступки) права требования, возникшего из договора займа, у нового кредитора будет решенным.

Очевидно, что экономической выгодой физического лица в анализируемом случае будет разница между суммой денежных средств, полученных при уступке права требования долга, и суммой денежных средств, уплаченных при приобретении данного права. Поэтому, на наш взгляд, именно она должна включаться в налоговую базу по НДФЛ.

В то же время в ст. 41 НК РФ указывается, что доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в соответствии сглавами 23 и 25 НК РФ.

Кто должен заплатить налог в бюджет

Налоговая служба приняла к сведению мнение Президиума ВС, согласившись, в конце концов, с тем, что расходы физлица на покупку права требования долга могут быть учтены при расчете налоговой базы по НДФЛ. Кроме того, налоговики вспомнили, что согласно разъяснениям того же Минфина судебные акты Верховного суда имеют приоритет перед письмами ведомств и в случае противоречий руководствоваться надлежит именно актами ВСПисьмо ФНС от 09.02.2023 № БС-4-11/1889@. А региональные УФНС даже отменяли решения инспекций еще до появления разъяснений ФНСАпелляционное определение Мосгорсуда от 22.12.2023 № 33а-47932/2023.

Полезная информацияУже знал(а)

Риски

Заключая договор цессии, необходимо большое внимание уделять деталям. Пренебрежение к ним может привести к признанию соглашения недействительным

- Основаниями для принятия такого решения могут стать:

- включенные в соглашение личностные обязательства;

- отсутствие документов, подтверждающих право переуступать долг;

- ненадлежащее оформление документов;

- отсутствие в первоначальном договоре возможности переуступить долг;

- отсутствие оплаты цессионарием возмездного договора и др.

Дефолт — одна из причин цессии. Подробнее об этом в отдельной статье.

Возможно этому предшествует девальвация рубля.

Поговорим об истинных владельцах бизнеса или все что вы хотели знать о бенефициарах.

Налогообложение

В ситуациях предоставления цессии хозяйствующим субъектом иным физическим или юридическим лицам, необходимо брать во внимание не только юридические моменты, но и тонкости, связанные с бухучетом и налоговым обложением. Порядок начисления НДС является одним из основных вопросов в налогообложении и определяется российским Налоговым Кодексом

Основным моментов в начислении станет выведение налоговой базы – для цедента ей будет выступать разница в стоимости договора цессии и доходом, полученным после выплаты задолженности или последующей уступки права требования иным лицам

Порядок начисления НДС является одним из основных вопросов в налогообложении и определяется российским Налоговым Кодексом. Основным моментов в начислении станет выведение налоговой базы – для цедента ей будет выступать разница в стоимости договора цессии и доходом, полученным после выплаты задолженности или последующей уступки права требования иным лицам.

В случаях, когда изначальный кредитор предоставлял скидку, ее размер будет относиться, согласно Налоговому Кодексу, в убыток. Также в бухучете показывается и начисление налога на прибыль.

Возможные причины цессии

Чаще всего продажа долгов осуществляется по нескольким причинам. Условно их можно разделить на три группы:

- В соответствии с банковским стандартами задолженность признана безвозвратной. В такой ситуации банку проще уступить право требования долга, чтобы получить хоть какую-то компенсацию, чем содержать на балансе проблемный кредит.

- Тело кредита (основной долг) выплачено, но с погашением процентов возникла проблема. В этом случае банковская организация теряет дополнительную прибыль.

- У кредитной организации серьезные проблемы. Речь идет о банкротстве, ликвидации и так далее. Финансовое учреждение просто стремится как можно быстрее получить средства для исправления ситуации, поэтому и распродает задолженность.

Особенности взыскания долга по договору цессии

Кредитору нужно учитывать, что согласно п. 3 ст. 388 ГК РФ соглашение между должником и кредитором об ограничении или о запрете уступки требования по денежному обязательству не лишает силы такую уступку и не может служить основанием для расторжения договора, из которого возникло это требование, но кредитор (цедент) не освобождается от ответственности перед должником за данное нарушение соглашения. То есть даже если в договоре с должником установлен запрет на уступку, уступка права требования по денежному обязательству будет иметь силу. Но если договором предусмотрен, например, штраф за нарушение запрета, то должник вправе его также потребовать с кредитора. Кроме того, не допускается без согласия должника уступка требования по обязательству, в котором личность кредитора имеет существенное значение для должника. Как правило, денежные требования к таким не относятся.

В отличие от уступки права требования перевод должником своего долга на другое лицо допускается только с согласия кредитора и при отсутствии такого согласия является ничтожным. Если кредитор дает предварительное согласие на перевод долга, этот перевод считается состоявшимся в момент получения кредитором уведомления о переводе долга.

В целом порядок взыскания долга с должника по договору цессии не отличается от общего порядка взыскания задолженности по договору. Единственное отличие — в процессе может рассматриваться вопрос действительности совершенной уступки.

Также при взыскании долга по договору цессии важно учесть, что после заключения договора уступки необходимо уведомить письменно должника о совершенном переходе прав (рекомендуем направить уведомление заказным письмом с описью вложения по юридическому адресу). При этом уведомление должника о переходе права имеет для него силу независимо от того, первоначальным или новым кредитором оно направлено

Однако должник вправе не исполнять обязательство новому кредитору до предоставления ему доказательств перехода права к этому кредитору, за исключением случаев, если уведомление о переходе права получено от первоначального кредитора. Поэтому рекомендуем по возможности направлять уведомление от первоначального кредитора.

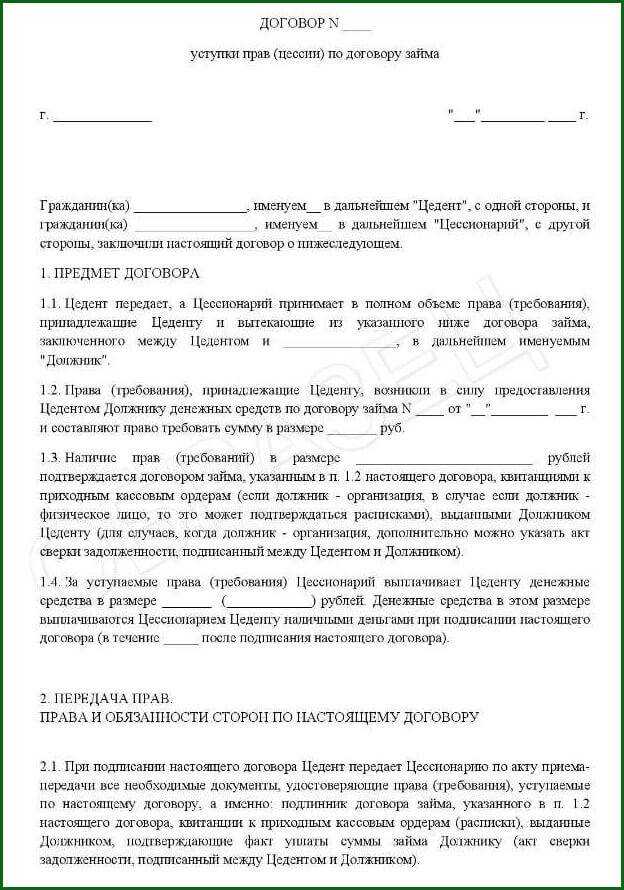

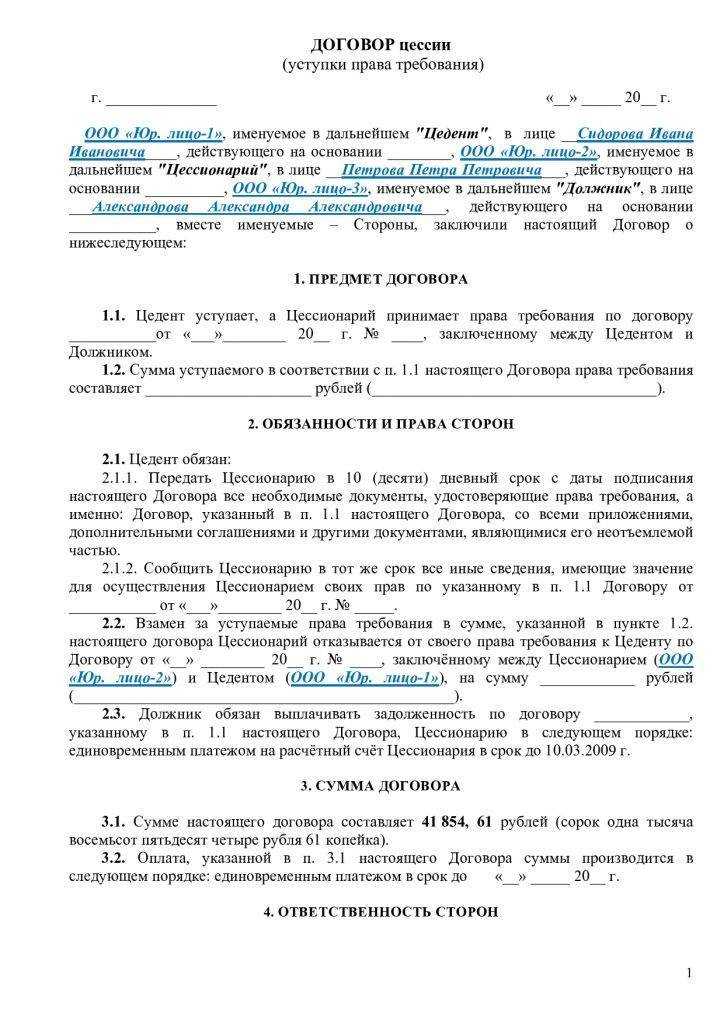

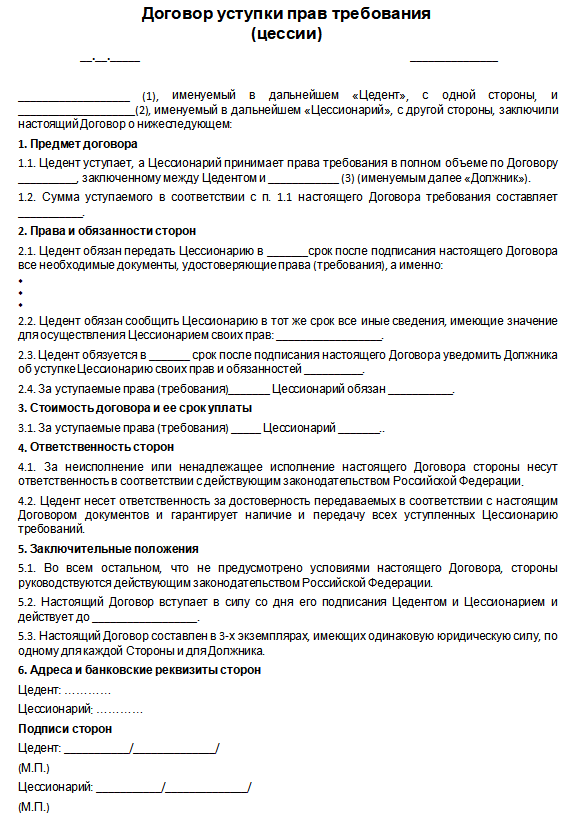

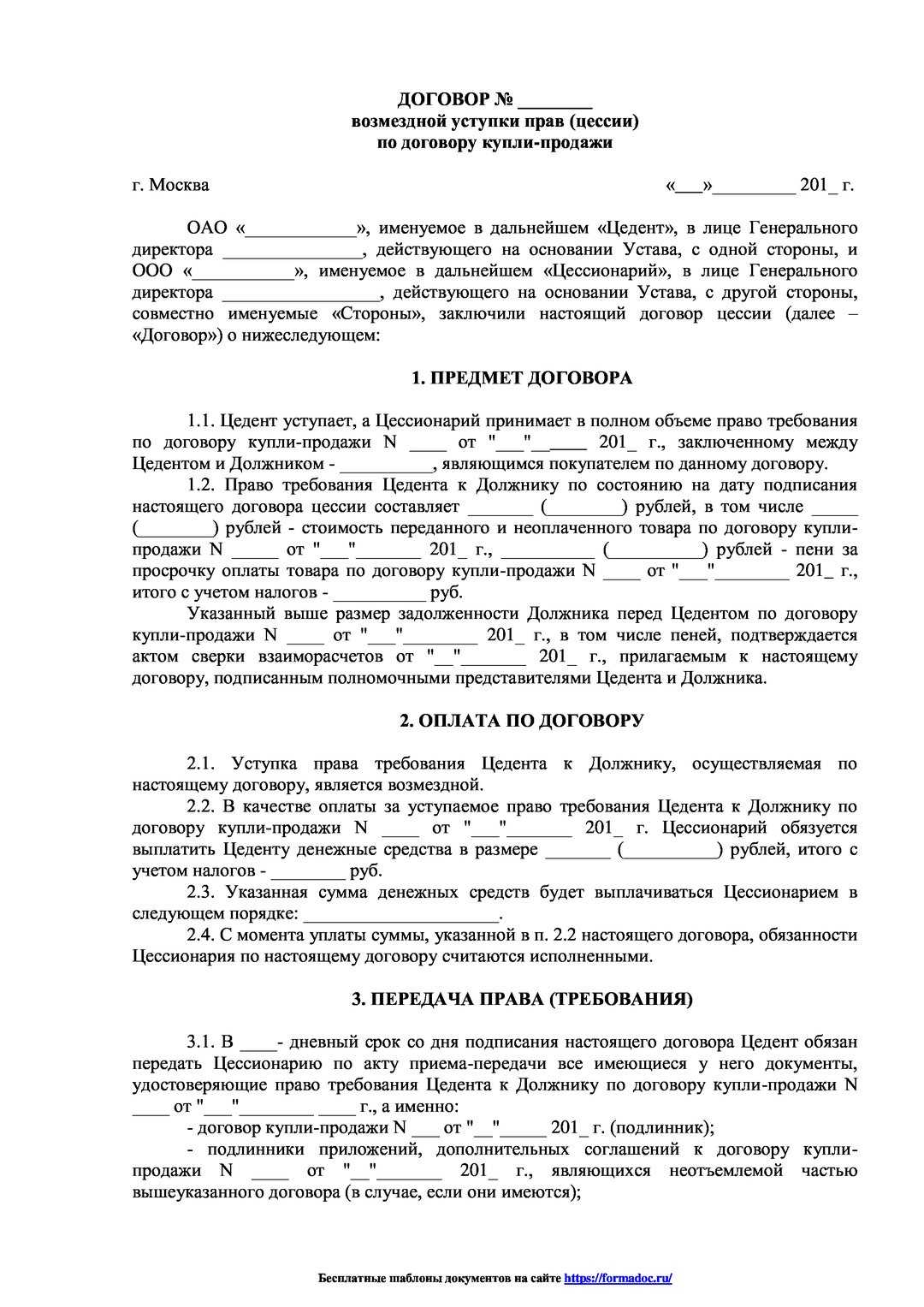

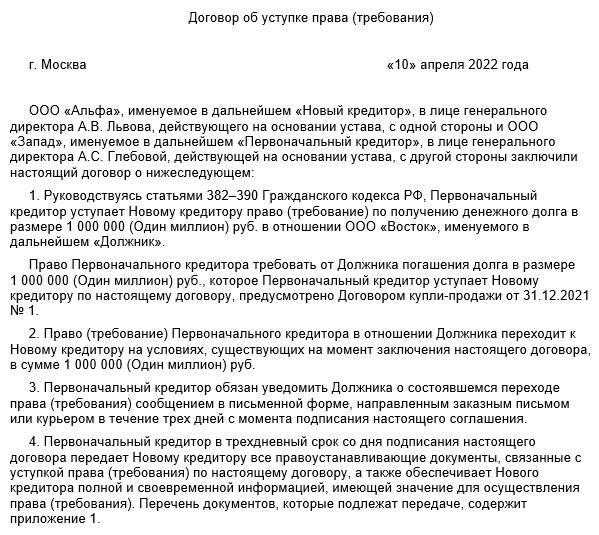

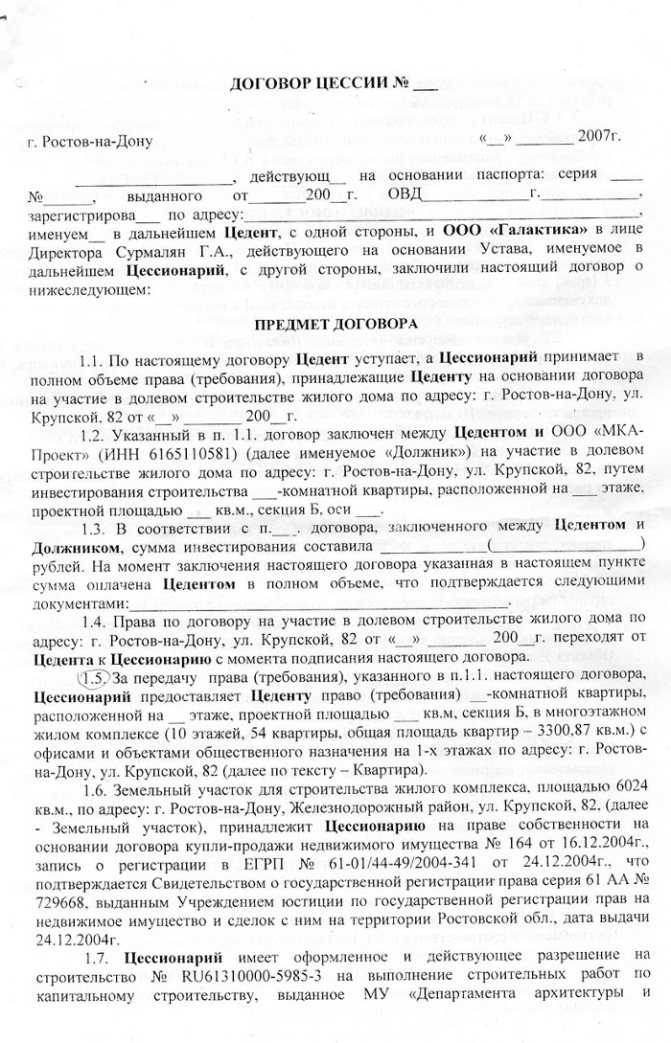

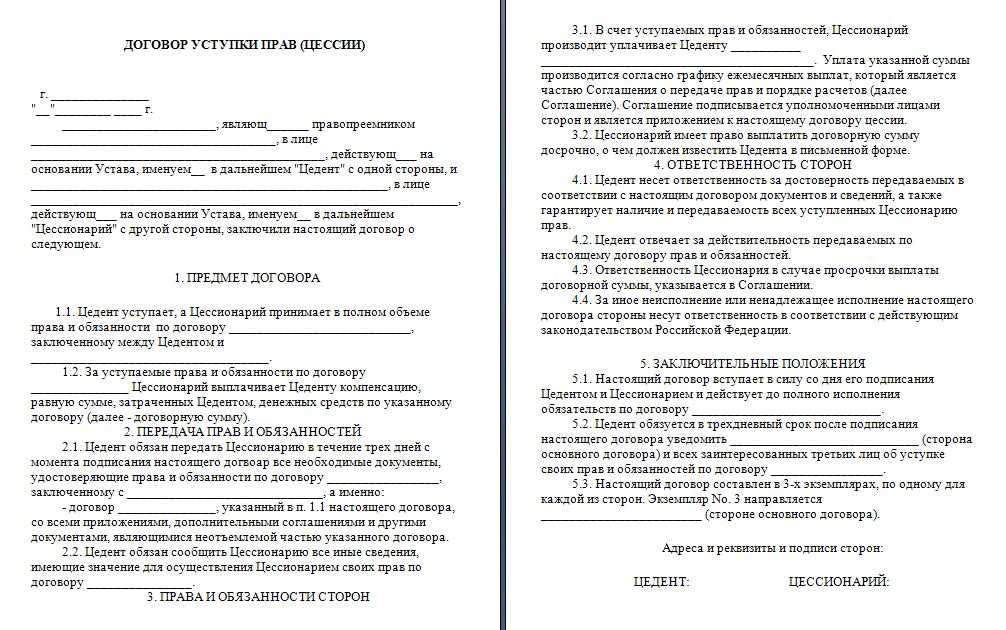

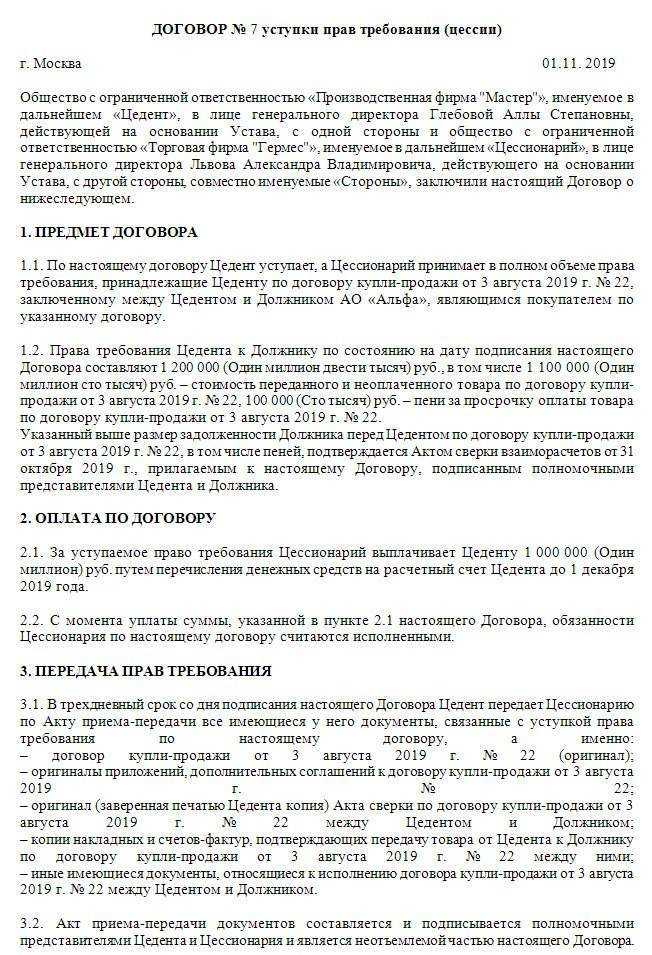

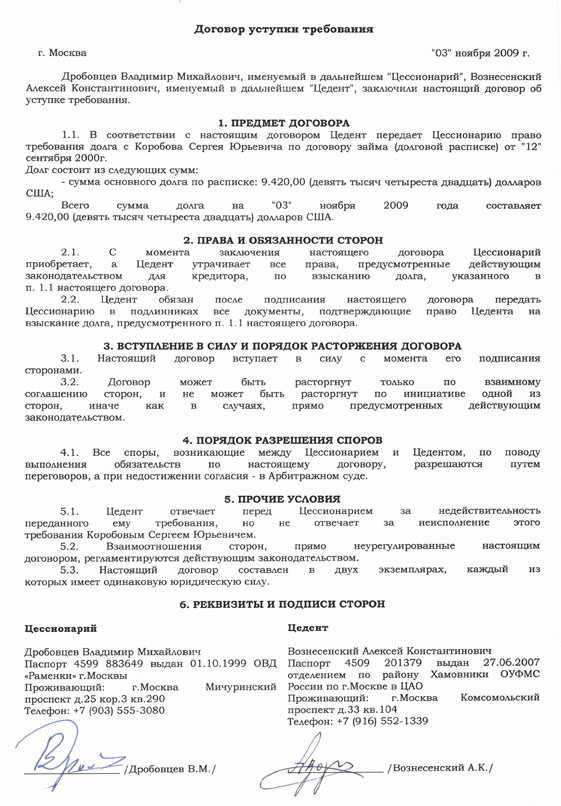

Что необходимо указать в соглашении цессии

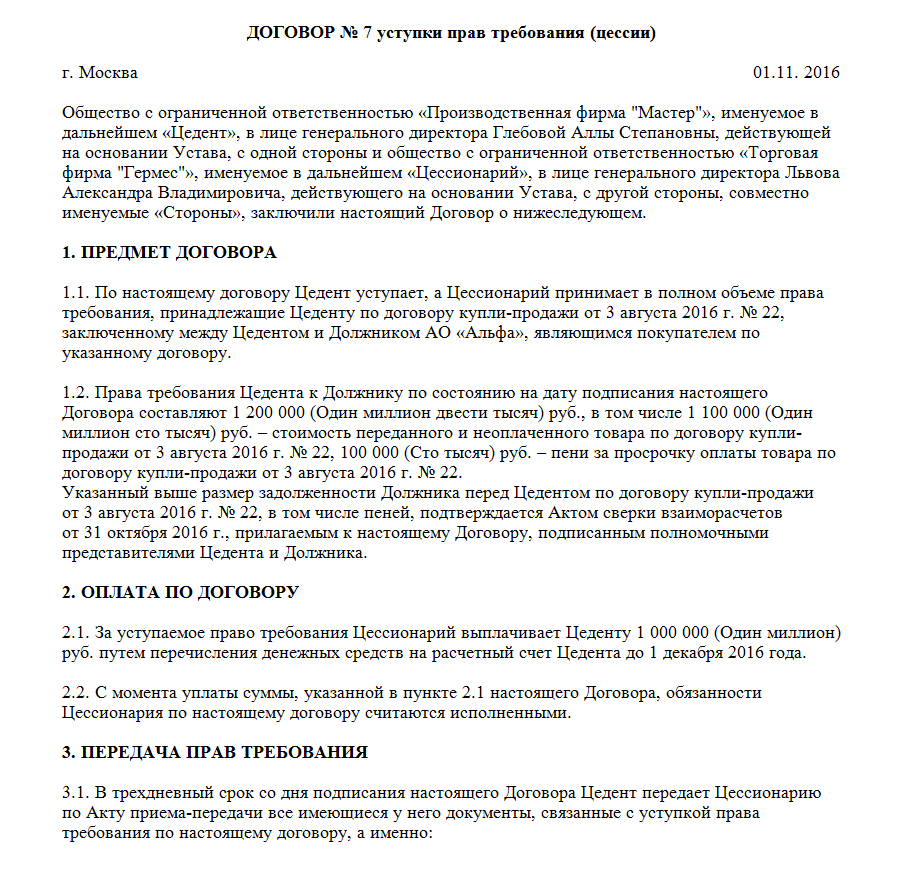

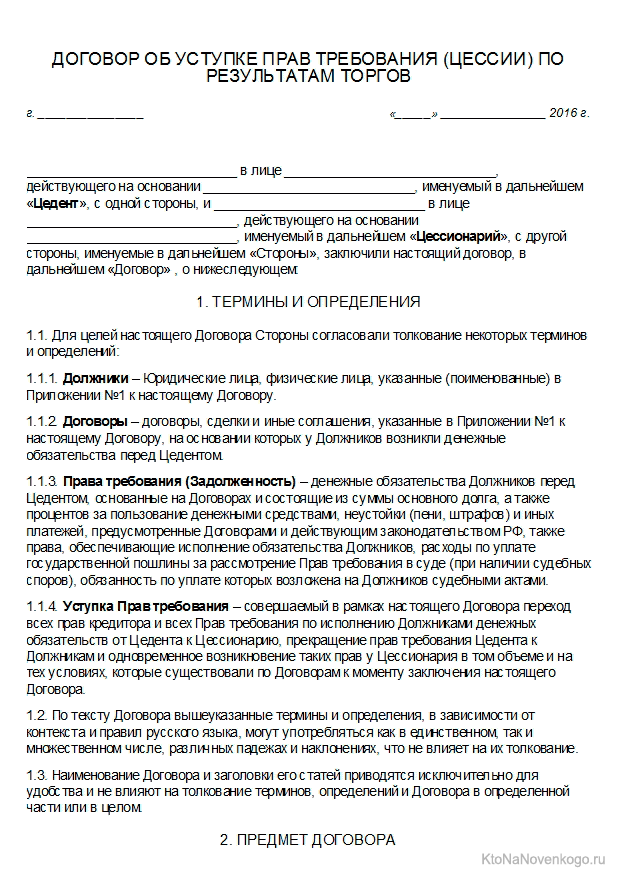

В договоре цессии всегда содержится несколько обязательных пунктов:

- Предмет соглашения;

- Документы, необходимые для заключения договора цессии и обязанности цедента;

- Способы урегулирования спорных моментов (исковой и претензионный порядок);

- Реквизиты сторон. Необходимо указать полное их наименование, контакты, информацию об уполномоченных лицах (если один или оба контрагента участвуют в процессе на основании доверенности), регистрационные сведения;

- Если договор заключается между двумя юридическими лицами, бесплатная уступка прав запрещена по закону. Поэтому, необходимо определить стоимость переуступки, а также порядок проведения оплаты;

- Способы извещения неплательщика, срок действия договора, порядок и условия деловой переписки;

- Если заключается возмездный договор, указывается стоимость переуступки, а также требования и условия будущих кредитных обязательств (если они имеются);

- Порядок и время передачи необходимых документов;

- Основания и порядок расторжения цессии, а также случаи, когда её могут признать недействительной.

Получение должником уведомления от цессионария

В скорейшем уведомлении должника заинтересован именно новый кредитор (цессионарий), поэтому, как правило, уведомление должника производит он. В силу п. 1 ст. 385 ГК РФ такое уведомление должно сопровождаться соответствующими доказательствами перехода права (требования) взыскания дебиторской задолженности. Простое уведомление должника цессионарием без предоставления таких доказательств еще не влечет обязанности должника исполнить обязательство новому кредитор, так как до получения доказательств должником, цессионарий по отношению к нему является по сути «чужим» и, скорее всего, незнакомым лицом. Если должник на основании такого бездоказательного уведомления исполнит обязательство новому кредитору, то в случае недействительности цессии такое исполнение будет считаться ненадлежащим. Кроме того, согласно ч. 1 ст. 385 ГК РФ после получения уведомления о переходе права и до предоставления доказательств такого перехода, должник вправе вообще не исполнять обязательство.

Закон не возлагает обязанности на должника потребовать от нового кредитора предоставления доказательств, хотя такое право ему предоставлено. Темнее менее, в случае получения уведомления должнику все же следует проявить активность и потребовать от нового кредитора предоставления достаточных доказательств цессии. Причиной этому является то, что по некоторым делам судами выносились решения не в пользу «молчаливых» должников. По этим делам в уведомлениях содержались документы, не являвшиеся, по мнению должников, достаточными доказательствами о взыскании долга, но являвшимися таковыми по мнению цессионариев. В результате чего суды впоследствии расценивали молчание должников как удовлетворенность полученными доказательствами, что влекло возникновение у них обязанности исполнить обязательство цессионарию.

По всей видимости, это связано с тем, что действующий закон не конкретизирует, какие именно документы должны расцениваться в качестве достаточных доказательств прав нового кредитора. Из судебной практики следует, что для доказательства перехода права должны быть представлены «подлинные документы, удостоверяющие наличие, состав и размер задолженности» (Постановления ФАС Волго-Вятского округа от 11.12.2009 по делу N А43-29046/2008-7-671, ФАС Московского округа от 16.06.2010 N КГ-А40/5767-10-Б-1,2). С этим можно не согласиться, т.к. подлинные документы до исполнения обязательств должны быть у кредитора – другое дело – надлежаще оформленные копии, не вызвающие сомнений в их содержании и оформлении