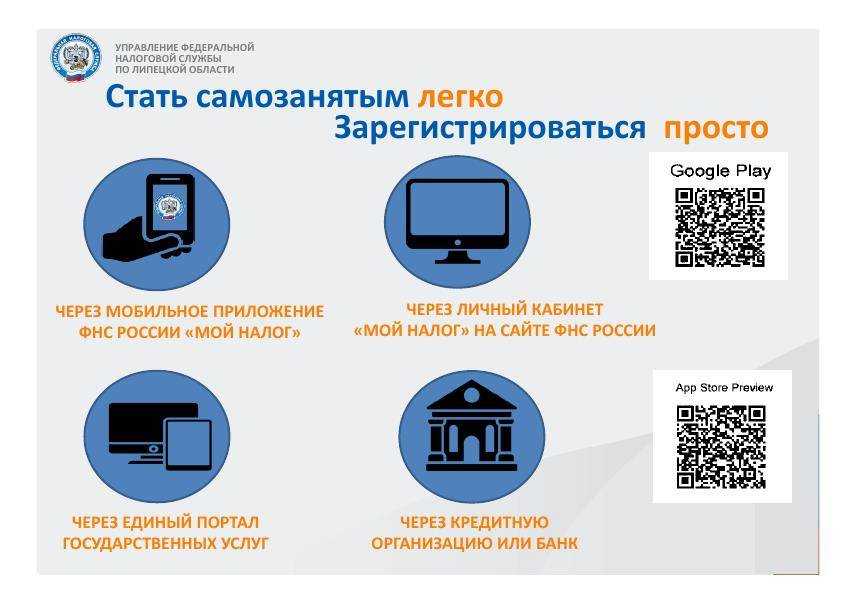

Можно ли быть самозанятым без регистрации

Если незаконно оказывать услуги или продавать товары без регистрации самозанятости, это грозит штрафом, а в некоторых случаях даже уголовной ответственностью. Это связано с тем, что такая деятельность будет признана незаконной. За нарушение накажут в зависимости от ситуации и степени серьёзности проступка штрафом в размере 500-2000 рублей.

Но если доход от нелегальной деятельности превысит 2,25 миллиона рублей, за это полагается более серьезное взыскание:

- штраф до 300-500 тысяч рублей или в размере дохода за 3 месяца;

- обязательные трудовые работы до 480 часов;

- арест на 0,5-6 лет.

Нарушителю также не избежать налоговой ответственности:

- Не вовремя заплатили НДФЛ – штраф за это составит 20-40% от общего размера налога.

- Отсутствие 3-НДФЛ – штраф в размере 5% от НДФЛ за каждые месяц просрочки.

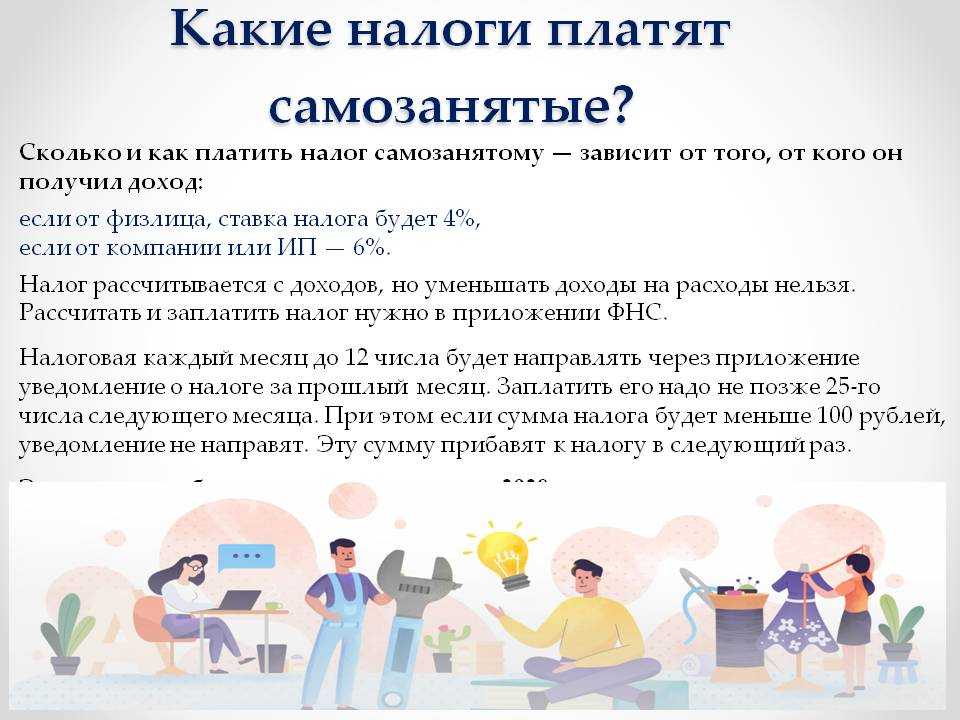

Налог, если самозанятый сотрудничает с физическим лицом

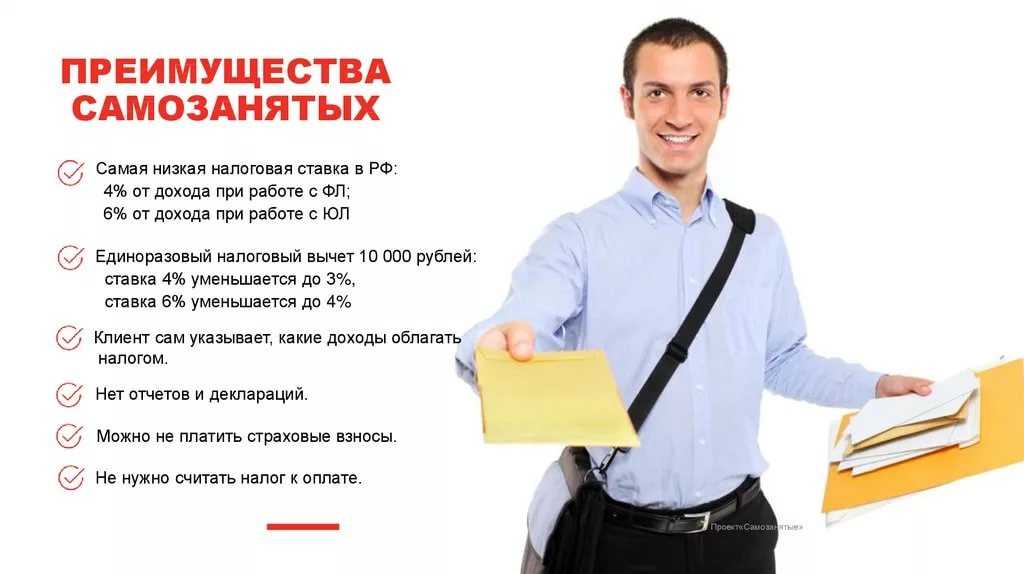

Самозанятый гражданин платит налог на профессиональную деятельность в размере 4% от своего дохода, если получает средства от клиентов-физических лиц. Например арендодатель — от рентных платежей, репетитор — от учеников, парикмахер — от посетителей салона красоты, таксист — от пассажиров и т.д.

Если есть сомнение, кто именно (физлицо или юрлицо) осуществил платеж в ваш адрес, то вы можете проверить его данные в мобильном приложении или онлайн-кабинете вашего банка. Узнать, что поступление средств пришло именно от физического лица, можно по выписке со своего расчетного счета, где обязательно отображаются данные отправителя.

Декларировать поступление средств от физлица нужно в приложении «Мой налог». В графе «Получатель» указываете просто «Физлицо», никаких прочих данных (фамилию или номер паспорта) указывать не нужно. Однако потребуется указать услугу, за которую вы получили оплату. Например, «Консультация», «Проведение урока» или «Продажа товара».

Платят ли самозанятые страховые взносы

Делать отчисления на пенсионное, медицинское и социальное страхование самозанятые не обязаны

Причем неважно, какой статус имеет плательщик НПД: обычное физлицо или ИП. В этом их основное отличие и преимущество по сравнению с ИП на других режимах налогообложения, которые ежегодно обязаны перечислять в бюджет:

- фиксированные взносы на пенсионное и медицинское страхование;

- дополнительный взнос на ОПС в размере 1% с доходов, превышающих 300 000 рублей за год.

Но есть и большой минус: время работы в качестве самозанятого не включается в страховой стаж и не учитывается при формировании пенсионных баллов. Поэтому человек, который работает в качестве самозанятого и не имеет другого дохода, с которого отчисляются взносы, сможет рассчитывать только на минимальную социальную пенсию по старости, гарантированную государством (если до самозанятости он не заработал на обычную пенсию). Увеличить свою пенсию самозанятый может путем добровольной уплаты в СФР страховых взносов в фиксированном размере.

Чтобы вступить в отношения добровольного страхования с СФР, необходимо в приложении «Мой налог» выбрать вкладку «Пенсионное страхование» и нажать на кнопку «Подать заявление», после чего система перенаправит самозанятого на сайт фонда для заполнения заявления.

Что такое АУСН: кто и где может применять, сроки, отчетность

Что такое АУСН

Автоматизированная упрощенная система налогообложения (АУСН) — новый экспериментальный налоговый спецрежим для малого бизнеса. Действует с 1 июля 2022 года в четырех регионах: Москве, Московской и Калужской областях, Республике Татарстан. Продлится эксперимент АУСН до 31 декабря 2027 года.

Для кого новый режим налогообложения

Рассчитан на компании и ИП с численностью сотрудников не более 5 человек и годовым доходом не более 60 млн. рублей. Сейчас на специальный режим смогут перейти только вновь зарегистрированные компании и ИП, а с 2023 года — все остальные.

Как и в какие сроки платить налоги

Налоговый период по АУСН составляет календарный месяц, оплатить налог необходимо до 25 числа следующего за отчетным месяца. Налог посчитает инспекция ФНС и пришлет уведомление в личный кабинет налогоплательщика до 15 числа.

Что придется сдавать:

• декларацию по ввозному НДС, если компания или ИП импортирует товар из стран ЕАЭС;

• бухгалтерскую отчетность — для организаций;

• форму СЗВ-ТД на работников;

• форму СЗВ-СТАЖ на сотрудников, которые в отчетном году были в неоплачиваемом отпуске или в отпуске по уходу за ребенком от 1,5 до 3 лет или работали в районах Крайнего Севера и приравненных к ним местностях.

Полную информацию о новом режиме можно прочитать на сайте ИТС.

Переход на АУСН: за и против

Преимущества «+»

Компания на АУСН освобождается от налоговой отчетности и уплаты страховых взносов как непосредственно за предпринимателя, так и за сотрудников. Исключение составят взносы на травматизм. Налог самим считать не нужно, его посчитает ФНС, также не нужно сдавать декларации и отчетность по работникам и платить взносы. Бизнес на АУСН освобождается от налоговых выездных проверок.

Недостатки «-«

Ставка налога по объекту налогообложения «доходы» составит 8%, по объекту «доходы минус расходы» — 20% . Есть ограничения по видам деятельности. Расчетный счет можно открыть только в уполномоченном банке. Вновь созданные компании и ИП смогут перейти на АУСН с 1 июля, остальным придется ждать 1 января 2023 года,

Переходить на АУСН или нет?

Для принятия решения о переходе важно посчитать сумму налога с учетом особенностей вашего бизнеса. У АУСН много ограничений, поэтому, например для ИП без работников с годовым доходом в несколько миллионов рублей обычная УСН с объектом «Доходы» будет выгоднее, чем АУСН только за счет более низкой ставки налога 6%, а на АУСН — 8%

Если сравнить с патентом, то патент обычно всегда выгоднее обычной УСН и тем более АУСН. Ограничение на патенте по работникам до 15 человек, а на АУСН — 5 чел, также нет декларации.

Но микробизнесу с работниками можно сэкономить на АУСН за счет нулевых взносов. Прежде, чем применять новую систему для своего бизнеса, обязательно сравните все подходящие режимы и посчитайте сумму налога.

Как настроить и использовать новый режим АУСН в 1С:УНФ

В 1С:УНФ с версии 1.6.27.257 есть возможность выбрать для компании или ИП новый режим АУСН, рассчитать и оплатить налог.

Начало работы

В блоке «Налогообложение» справочника «Организации» можно выбрать новый режим АУСН и объект налогообложения «Доходы» или «Доходы-Расходы».

Календарь налогов и отчетности

В календарь налогов и отчетности добавлены задачи по оплате налогов АУСН. При расчете налога по сотрудникам учтены тарифы АУСН: только оплата взноса от несчастных случаев на производстве и профзаболеваний.

Начисление заработной платы

Происходит расчет только НДФЛ, взносы не рассчитываются т.к. компании на АУСН освобождены от уплаты страховых взносов кроме фиксированных взносов на травматизм.

Оплата налога

Для оплаты налога в расходе со счета можно указать налог при АУСН. Выписка по КБК загружается на нужный вид налога и операцию.

Для работы на новом режиме можно использовать права для ролей раздела «Налоги».

Итоги

Новый режим подойдет небольшому бизнесу с работниками. В этом случае можно экономить на страховых взносах

Не нужно думать о расчете налога, за вас это сделает ФНС.

Важно учесть, что ставка налога выше, чем на обычной УСН, что значительно может увеличить налог при миллионных оборотах. Перед применением обязательно посчитайте сумму налога на всех режимах, которые доступны вашему бизнесу, и выберите оптимальный

А для автоматизации малого бизнеса используйте 1С:Управление нашей фирмой.

Риски организаций, сотрудничающих с самозанятыми, и рекомендации им

Так, п. 4 ст. 5.27 КоАП РФ предусматривает ответственность за уклонение от оформления или ненадлежащее оформление трудового договора либо заключение гражданско-правового договора, фактически регулирующего трудовые отношения между работодателем и работником. Работодателя могут оштрафовать: как организацию – на сумму от 50 до 100 тыс. руб., как должностное лицо – на сумму от 10 до 20 тыс. руб.

Налоговый орган также может доначислить налоги и страховые взносы, которые не выплачивались на протяжении всего периода взаимодействия по переквалифицированному договору с самозанятым. Причем не с момента, когда произошла переквалификация, а с даты заключения договора. Это существенный финансовый риск. А если сумма неуплаченных налогов и сборов окажется крупной, то может встать вопрос и об уголовной ответственности.

Самозанятый гражданин, договор с которым переквалифицировали в трудовой, имеет право обратиться к работодателю со своими финансовыми требованиями – об оплате больничных, отпусков и перечислении прочих выплат, которые он имел право получать как сотрудник, но не получал, потому что был заключен гражданско-правовой договор.

Чтобы минимизировать подобные риски, необходимо быть внимательным к существенным условиям гражданско-правового договора, заключаемого с самозанятым гражданином. Важны как его форма, так и содержание. У заказчика (компании или ИП) и самозанятого взаимоотношения могут быть только гражданские. В договоре недопустимы расплывчатые формулировки трудовых функций, задачи должны быть прописаны четко. Конкретизируются: задание, результат и процесс работы (мини-регламент).

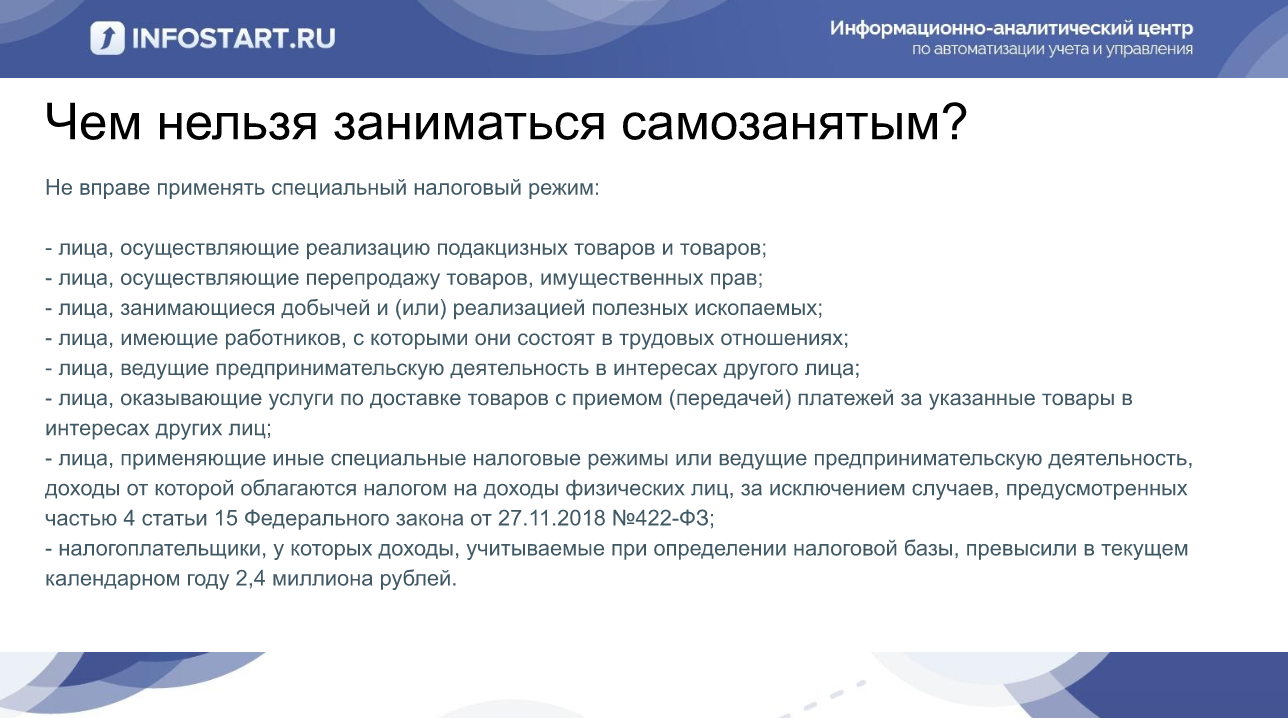

При заключении договора нужно учесть, что самозанятый не может:

- принимать участие в непрерывном технологическом процессе;

- выполнять трудовую функцию или требования должностной инструкции;

- подчиняться трудовому режиму; время работы самозанятый определяет сам, в договоре указываются только сроки начала и окончания работ;

- числиться в табеле учета рабочего времени;

- получать аванс и зарплату регулярно – дважды в месяц, как штатные сотрудники;

- претендовать на соцпакет и социальные гарантии – согласовывать отпуска, получать материальную помощь, выплаты по больничному листу и иные компенсации.

Договор, удовлетворяющий одному из перечисленных признаков, может быть переквалифицирован в трудовой договор с применением вышеназванных последствий. Избежать их организации помогут надлежащим образом оформленные документы, подтверждающие специфику взаимоотношений с самозанятым:

- акт выполненных работ или оказанных услуг – он не должен быть формальным и абстрактным; в нем нужно четко указать, какие работы выполнены или какие услуги оказаны, и их описание должно быть подробным;

- чек, оформленный самозанятым, – он вправе направить ссылку, по которой можно пройти и скачать чек, или представить его в бумажном виде.

Договор между юрлицом и самозанятым. Какие условия прописать?

Федеральный закон от 27.11.2018 № 422-ФЗ не регулирует гражданско-правовые отношения сторон по сделке и порядок ее совершения. Поэтому налоговым органам рекомендуется в этом вопросе руководствоваться нормами гражданского законодательства.

При составлении договора с самозанятым лицом вы можете ориентироваться на любые договоры ГПХ, которые вы используете в своей работе с другими подрядчиками. Он должен включать следующие положения:

- дата заключения договора;

- предмет договора;

- порядок оказания услуг, соответствие услуг определенным требованиям;

- описание процедуры приемки, правила подписания акта;

- последствия в случае несоответствия качества услуг заявленным требованиям;

- стоимость обслуживания;

- способы оплаты;

- права и обязанности сторон;

- время контракта;

- ответственность сторон;

- порядок изменения условий договора;

- варианты разрешения споров;

- требования

Помимо стандартных пунктов, перечисленных выше, стоит учесть некоторые важные детали.

В первую очередь не забудьте указать в договоре, что исполнитель является зарегистрированным самозанятым гражданином. Венера Камалова, старший эксперт Совета по предпринимательству при Президенте РТ, также рекомендует включать в договор информацию об их регистрации

Кроме того, он обращает внимание на то, что текст договора должен:

- прописать освобождение компании-клиента от обязанности по уплате налогов и взносов (можно сослаться на п. 8 ст. 2 Федерального закона от 27 ноября 2018 г. № 422-ФЗ);

- в нем установлено, что в случае прекращения деятельности и аннулирования самозанятый обязуется уведомить об этом клиента. Можно даже установить ответственность за неуведомление об этом заказчика. Некоторые специалисты считают, что в текст договора должны быть включены условия о неустойках, например, условие о возмещении НДФЛ, взносов, пеней, штрафов, которые грозят заказчику, если независимый исполнитель не сообщит ему об утрате его условия

Когда договор между самозанятым и юрлицом может быть устным?

Согласно части 2 ст. 159 ГК РФ все сделки, которые совершаются одновременно с их совершением, могут быть совершены в устной форме, но есть исключения:

- сделки, для совершения которых установлена нотариальная форма (сделки юридических лиц между собой и с гражданами, а также сделки между гражданами между собой на сумму более 10 000 рублей, а в случаях, предусмотренных законом, независимо от суммы транзакция);

- сделки, которые будут считаться недействительными при несоблюдении простой письменной формы.

В Письме ФНС РФ от 20.02.2019 N СД-4-3/2899@ разъясняется, что письменный договор не нужен, если услуга оказывается по сделке, оформленной сразу после заключения договора договор. В этом случае заключение договора будет подтверждено оплатой заказчику денежных средств за оказанные услуги.

При осуществлении платежей, связанных с получением доходов от реализации услуг, облагаемых налогом на НПД, самозанятое лицо обязано сформировать и передать организации-заказчику чек (ч. 1 ст. 14 Федерального закона № 422-ФЗ) от 27 ноября 2018 г.). В нем содержится такая информация, как наименование оказываемых услуг и ИНН юридического лица или индивидуального предпринимателя, являющегося заказчиком услуг.

Таким образом, компания, как клиент, может подтвердить свои затраты на оплату услуг с помощью полученного чека.

Прежде чем заключать договор с самозанятым, убедитесь, что он действительно имеет этот статус. Вы можете сделать это двумя способами:

- Запросите выписку из заявления «Мой налог» на физическое лицо. В нем можно увидеть обновленную информацию о регистрации человека в качестве индивидуального предпринимателя.

- Проверить факт постановки на учет бесплатно можно на сайте ФНС.

ФНС напоминает компаниям, что профессиональный подоходный налог не имеет особенностей оформления платежных документов. Поэтому их оформление при перечислении денег за товары или услуги, оказываемые самозанятыми работниками, осуществляется в общепринятом порядке.

Чем ИП отличается от ООО

Как только сделаете выбор в пользу того или иного вида деятельности, потребуется сделать выбор и формы ведения бизнеса. Самые распространенные варианты – это индивидуальный предприниматель (ИП) и общество с ограниченной ответственностью (ООО).

Наша статья содержит всю необходимую информацию для того, чтобы вам было проще сделать грамотный выбор.

| Индивидуальный предприниматель (ИП) | Общество с ограниченной ответственностью (ООО) | |

|---|---|---|

| Процедура государственной регистрации |

Фактически, состоит из двух этапов:

Госрегистрация ИП осуществляется по месту постоянной регистрации. Другими словами, по месту прописки – обозначенному в паспорте адресу. |

В госорган подается заявление, уплачивается госпошлина. Еще оформляются протокол собрания учредителей, учредительный договор и устав, а также документы на юридический адрес. Госрегистрация осуществляется по юридическому адресу: речь может идти о жилом, нежилом, арендуемом помещении. |

| Сколько стоит пройти госрегистрацию? |

Госпошлина 800 руб. + |

Госпошлина 4000 руб. + вероятны непредвиденные затраты – если решите проконсультироваться со специалистом. Для бесплатной подготовки документов обратитесь к нашему онлайн-сервису. |

| Владелец бизнеса |

Один человек, сам ИП. |

Физ. лицо или юр. лицо. Участник может быть один, а может и несколько. Максимальное количество учредителей ООО – 50. |

| Виды деятельности |

Доступен далеко не каждый вид деятельности. |

Можно осуществлять больше видов деятельности по сравнению с ИП. |

| Вывод денег |

Возможен в то время, которое удобно ИП. |

Возможен лишь раз в три месяца – как только пройдет соответствующее собрание. Взимается налог. |

| Бухгалтерский учет |

Ведение бухгалтерского учета является правом, но не обязанностью. |

Ведение бухгалтерского учета является обязанностью ООО. |

| Полномочия |

У ИП есть право на совершение сделок. Если сам он проводить их не в состоянии, потребуется оформление доверенности на иное лицо. |

Право на совершение сделок есть у руководителя общества. Нотариальную доверенность на него оформлять не нужно. |

| Привлечение к ответственности |

Отвечает всем своим недвижимым (жилым помещением, участком земли) и движимым (автомобилем, ценными бумагами) имуществом. |

Отвечает имуществом в рамках уставного капитала. |

| Рабочий персонал |

Не является обязательным, так что прохождение дополнительной регистрационной процедуры в ФСС, если нет работников, не требуется. |

Руководителя считают наемным сотрудником, так что процедура госрегистрации работодателя осуществляется в автоматическом порядке. |

| Филиалы и представительства |

Возможно открытие офисов в любом субъекте РФ. Не имеет значения, где регистрировался ИП. Филиалы и представительства ИП открыть не может. |

Возможно открытие филиалов и представительств. Но в такой ситуации обязательна смена учредительной документации, повторное прохождение процедуры госрегистрации – в том субъекте РФ, в котором располагается филиал или представительство. В этом случае нельзя пользоваться упрощенной системой налогообложения (УСН). |

| Вложения |

Исключительно кредит. Чтобы инвестора причислили к участникам бизнеса, он должен зарегистрироваться как юр. лицо. |

Чтобы инвестора причислили к участникам деятельности, ему нужно просто купить долю в ООО. |

| Нужна |

Нужна. |

Зависит от того, какая деятельность и система налогообложения выбраны. |

| Банковский счет для расчетов |

Обязательным не является. |

Обязательным не является, но осуществление деятельности без него представляется затруднительным. |

| Печать |

Не обязательна. |

Не обязательна. |

| Взносы в госфонды |

Их необходимо платить и тогда, когда осуществляется деятельность и тогда, когда она приостанавливается. |

Их нужно платить только тогда, когда ведется деятельность. |

| Закрытие |

Более простой процесс, нежели у юр. лица. Длится около 7 дней. |

Не самый простой процесс, занимает несколько месяцев. Более дорогостоящий, нежели закрытие ИП. |

Популярные вопросы

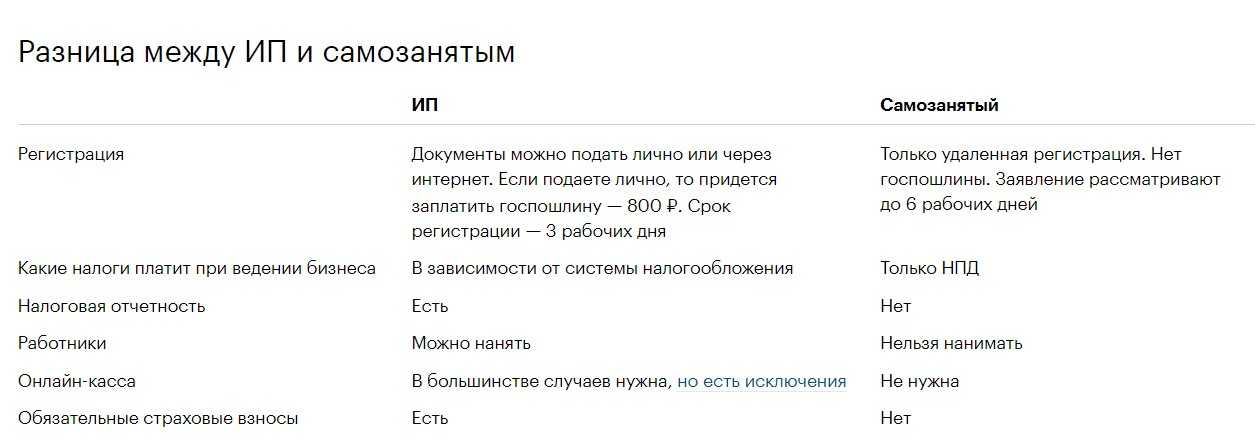

Может ли самозанятый использовать расчетный счет ИП?

Нет, если у самозанятого нет статуса ИП, для него недоступно открытие, использование расчетного счета и многие другие банковские услуги в рамках РКО, например, эквайринг. Большинство самозанятых пользуются обычными дебетовыми картами.

Нужно ли самозанятому открывать отдельную карту?

Физлицо, получившее статус самозанятого, может принимать оплату на ту карту, которую открыл раньше. И это не обязательно должна быть отдельная карта для получения безналичных платежей – разрешено использовать одну и для личных целей, и для расчетов с покупателями или клиентами. Никаких требований к типу банковских карт закон не выдвигает – она может быть классической или премиальной, с кэшбэком или без него.

Есть ли у банков тарифы РКО для самозанятых?

РКО для самозанятых без статуса ИП не существует. Расчетно-кассовым обслуживанием могут пользоваться только организации и предприниматели, в том числе плательщики НПД. Единственная бизнес-услуга, доступная при самозанятости, – открытие и обслуживание стандартных счетов. Правда, некоторые банки разработали дополнительные условия для таких клиентов, например, повышенный доход на остаток средств.

Подобрать ипотеку

Ставка ЦБ

16%

Семейная

от 4,8%

IT-ипотека

от 3%

С господдержкой

от 6,5%

Вторичка

от 13,3%

Ипотеку можно брать.

Одна заявка в несколько банков

Подобрать бесплатно

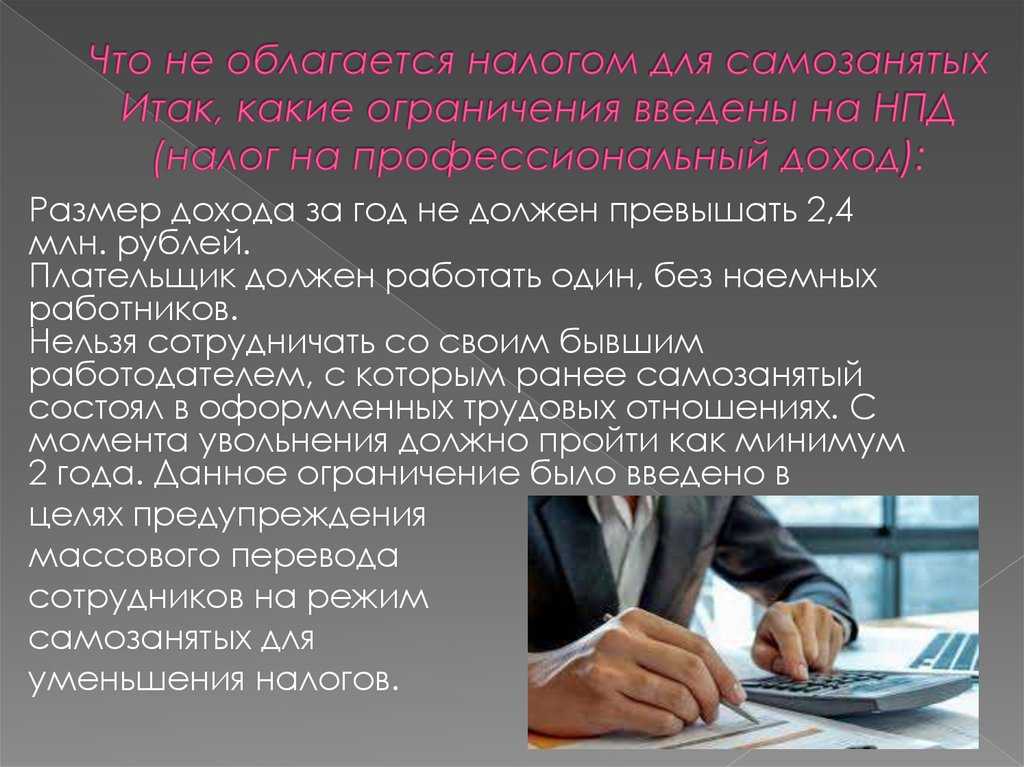

id=»chto-delat-esli-dokhod-v-techenie-goda-prevysil-2-4-mln-rubley» id=»chto-delat-esli-dokhod-v-techenie-goda-prevysil-2-4-mln-rubley» >Что делать, если доход в течение года превысил 2,4 млн рублей?

Если календарный год ещё не закончился, а доход уже превысил 2,4 млн рублей, самозанятость автоматически прекращается. Физические лица платят НДФЛ, а ИП выбирают новый налоговый режим.

Сложнее всего предпринимателям. Как только доход превышает лимит, они получают 20 календарных дней, чтобы поменять НПД на другой налоговый режим. Для этого нужно написать заявление и отправить в налоговую по месту регистрации заявление.

Вот формы заявления:

-

форма № 26.2-1 — для УСН;

-

форма № 26.1-1 — для ЕСХН;

-

форма № 26.5-1 — для патента.

Важно: в заявлениях на УСН и ЕСХН в графе «Код признака налогоплательщика» нужно указать «3». Так налоговая поймёт, что вы переходите с другого налогового режима

Подсказки по заполнению заявления есть прямо на бланке

Если не написали заявление или не уложились в 20 дней, произойдёт страшное — ИП автоматически перейдёт на общую систему налогообложения. Тогда со всех поступлений свыше 2,4 млн рублей придётся платить 13% НДФЛ.

Пример. Самозанятый юрист Евгений заработал с января по май 2021 года 3 млн рублей, но не успел подать заявление на УСН. За 2,4 млн он заплатил налог на профессиональный доход, а за остальной доход пришлось платить НДФЛ — 600 тыс. × 13% = 78 тыс. рублей. А если бы Евгений успел перейти на УСН «Доход», заплатил бы всего 600 тыс. × 6% = 36 тыс. рублей. В два раза меньше!

После того, как самозанятость аннулируют, снова перейти на НПД или другой налоговый режим можно только с 1 января следующего года.

За что могут оштрафовать

- должностных лиц оштрафуют на сумму от 10 до 20 тысяч рублей;

- ИП — от 5 до 10 тысяч рублей;

- Юрлица — от 50 до 100 тысяч рублей.

За повторное нарушение штрафы могут доходить до 200 тысяч рублей для компаний, до 40 тысяч рублей для ИП, а должностных лиц могут даже дисквалифицировать на срок до 3 лет.

Кроме этого, налоговики пересчитают НДФЛ и страховые взносы с первого дня работы с самозанятым. При этом, платить налог на доходы с физических лиц будет сама организация, а не самозанятый.

Собираем новости законодательства, и рассказываем, как именно они повлияют на ваш бизнес. Без сложных бухгалтерских терминов и воды. Подписывайтесь:

Обязательные пункты в договоре с самозанятым

Чтобы защитить свои интересы и избежать проблем с налоговой отчетностью, предпринимателю важно правильно оформить договор гражданско-правового характера. Кроме того, что в нем не должно содержаться явных признаков трудового договора, таких как строгая регламентация условий труда, отсутствие четкого описания деятельности, ежемесячная заработная плата, необходимо зафиксировать особенности работы с плательщиком НПД.. Договор заключается в свободной форме

Стандартное содержание включает в себя предмет соглашения, сроки, стоимость и порядок выполнения работ или оказания услуг, обязанности сторон. Также мы рекомендуем включить в договор следующие пункты:

Договор заключается в свободной форме. Стандартное содержание включает в себя предмет соглашения, сроки, стоимость и порядок выполнения работ или оказания услуг, обязанности сторон. Также мы рекомендуем включить в договор следующие пункты:

-

Подтверждение статуса самозанятого. Предприниматель может запросить у физического лица справку, подтверждающую его статус, или проверить его самостоятельно ИНН. В договоре обязательно укажите, что он заключается с лицом, которое является плательщиком налога на профессиональный доход, и добавьте пункт об уведомлении в случае утраты статуса самозанятого.

-

Компенсация за несвоевременное уведомление об утрате статуса. Если на момент оплаты по договору ГПХ физическое лицо не будет самозанятым, ИП придется оплатить НДФЛ и часть страховых взносов. Чтобы обезопасить себя или снизить финансовое бремя, добавьте пункт о штрафе для исполнителя, если он не уведомит об утрате статуса в указанный срок.

-

Предоставление отчетности. Налог на профессиональный доход рассчитывается исходя из суммы, указанной в чеках, которые самозанятый формирует самостоятельно после получения оплаты. Чтобы при налоговой проверке не возникли трудности, пропишите в договоре обязательную передачу исполнителем чеков, например, в течение 5 дней после оплаты. Дополнительным документом можно указать акт приемки-передачи, который зафиксирует факт выполнения работ и возможные претензии к качеству или порядку выполнения условий договора.

-

Дополнительные соглашения. Смету или развернутое техническое задание можно оформить приложением к договору ГПХ или дополнительным соглашением, если в процессе выполнения задачи договоренности были изменены. Предпринимателям это поможет снизить риски в процессе приемки-передачи. При заключении дополнительного соглашения обязательно поставьте ссылку на основной договор.

-

Электронная форма договора. Если заключаете договор удаленно, с пересылкой на электронную почту или с использованием ЭЦП, обязательно внесите информацию об этом в текст документа, чтобы электронная форма в неизменном формате, подписанном обеими сторонами, обладала юридической силой.

Законом не устанавливаются ограничения по срокам. Рекомендуется выбирать временной промежуток, который соответствует характеру работ, чтобы не вызвать дополнительных вопросов и проверки оснований заключения договора гражданско-правового характера.

Особенности работы самозанятых с ИП и организациями

А вот если услуги или работы будут выполнены самозанятым, то он сам в ответе за свои доходы перед государством. За плательщика НПД заказчик не платит страховые взносы и не является его налоговым агентом.

По сути, оформление отношений с самозанятым будет происходить, как с индивидуальным предпринимателем. Для учёта расходов в сделках с самозанятыми стоит заключить договор и принимать услуги и работы по акту. Хотя вполне может быть достаточно электронного чека, сформированного приложением «Мой налог». Но пока практики по работе с плательщиками НПД нет, лучше подстраховаться и оформлять все первичные документы.

Незаконные способы снижения расходов на сотрудников

Желание собственников бизнеса сократить затраты на сотрудников вполне понятны, но при этом стоит учитывать, что не все способы оптимизации соответствуют требованиям трудового законодательства. Нередко попытки сэкономить оборачиваются для работодателя серьезными штрафами.

Чаще всего проверяющие сталкиваются с изменением статуса наемных работников для снижения затрат на оплату их труда. Наиболее распространены следующие варианты:

- Заключение договоров ГПХ вместо трудовых. Закон предусматривает такую возможность, когда речь идет о найме физического лица для выполнения работ в рамках какого-либо проекта. Для работодателя такой способ оформления сотрудника выгоден тем, что нет необходимости создавать условия для выполнения трудовых обязанностей – обустраивать рабочее место, обеспечивать техникой и канцелярией. За такого работника не переводятся взносы на травматизм, ему не оплачивается больничный.

- Перевод работников в статус ИП на УСН с объектом «доход». За работника по найму НДФЛ составляет 13 %, а для ИП – 6 %. С работодателя снимается обязанность по уплате взносов, поскольку предприниматель делает это самостоятельно. Собственник бизнеса компенсирует сотруднику эти затраты, но даже в этом случае его экономия является существенной. Так, за 2019 год ИП обязан был уплатить около 35 000 рублей (+1% с суммы, превышающей доход 300 000 рублей). Работодатель свободен от выполнения социальных и других предусмотренных трудовым законодательством обязательств.

- Регистрация работников самозанятыми и перевод на уплату налога на профессиональный доход (НПД). Внедрение пилотного проекта в отдельных российских регионах некоторые работодатели восприняли как еще один вариант «экономии» на сотрудниках. Переводя их в статус самозанятых, собственники бизнеса избавлялись от необходимости уплачивать налоги и страховые взносы. НПД составляет 6 %, перечисления в Пенсионный фонд отсутствуют. Однако законодатели предусмотрели способ защитить работников: владельцы компаний не имеют права заключать договоры с самозанятыми, которые последние два года работали у них. Это лишает собственников бизнеса права переводить персонал в статус самозанятых.

Подобные способы оптимизации расходов противоречат действующему законодательству. Нарушаются права работников, ведь при подмене трудовых отношений гражданско-правовыми они теряют право на достойную пенсию, оплату больничных, отпусков, получение выходного пособия. Страдает и бюджет государства, куда не поступают налоги.

Доказать, что ИП или самозанятый на самом деле фактически является штатным сотрудником компании, для проверяющих из ИФНС не составит труда. Если суд признает фиктивность договора гражданско-правового характера, собственник бизнеса будет вынужден уплачивать штрафы.

Порядок сбора, хранения, передачи и других видов обработки персональных данных

Безопасность персональных данных, которые обрабатываются Оператором, обеспечивается путем реализации правовых, организационных и технических мер, необходимых для выполнения в полном объеме требований действующего законодательства в области защиты персональных данных.

Оператор обеспечивает сохранность персональных данных и принимает все возможные меры, исключающие доступ к персональным данным неуполномоченных лиц.

Персональные данные Пользователя никогда, ни при каких условиях не будут переданы третьим лицам, за исключением случаев, связанных с исполнением действующего законодательства.

В случае выявления неточностей в персональных данных, Пользователь может актуализировать их самостоятельно, путем направления Оператору уведомление на адрес электронной почты Оператора spravedlivo.center@yandex.ru с пометкой «Актуализация персональных данных».

Срок обработки персональных данных является неограниченным. Пользователь может в любой момент отозвать свое согласие на обработку персональных данных, направив Оператору уведомление посредством электронной почты на электронный адрес Оператора spravedlivo.center@yandex.ru с пометкой «Отзыв согласия на обработку персональных данных».

Подведем итоги

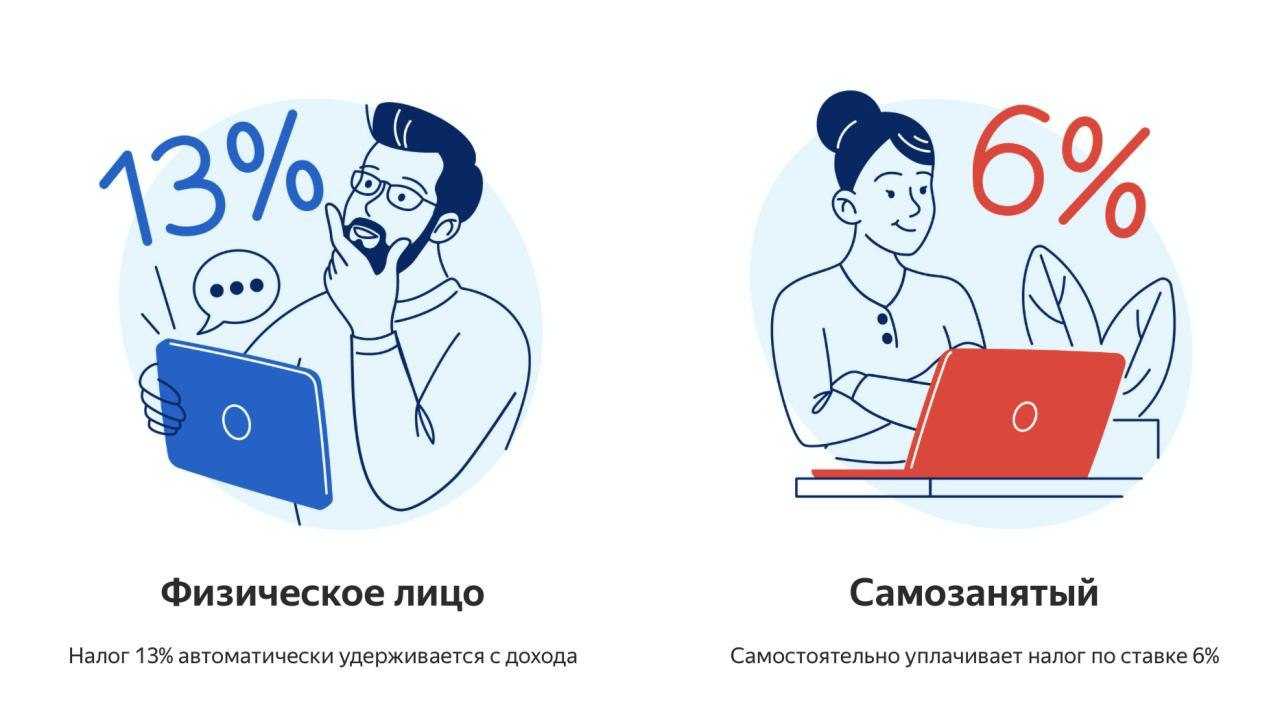

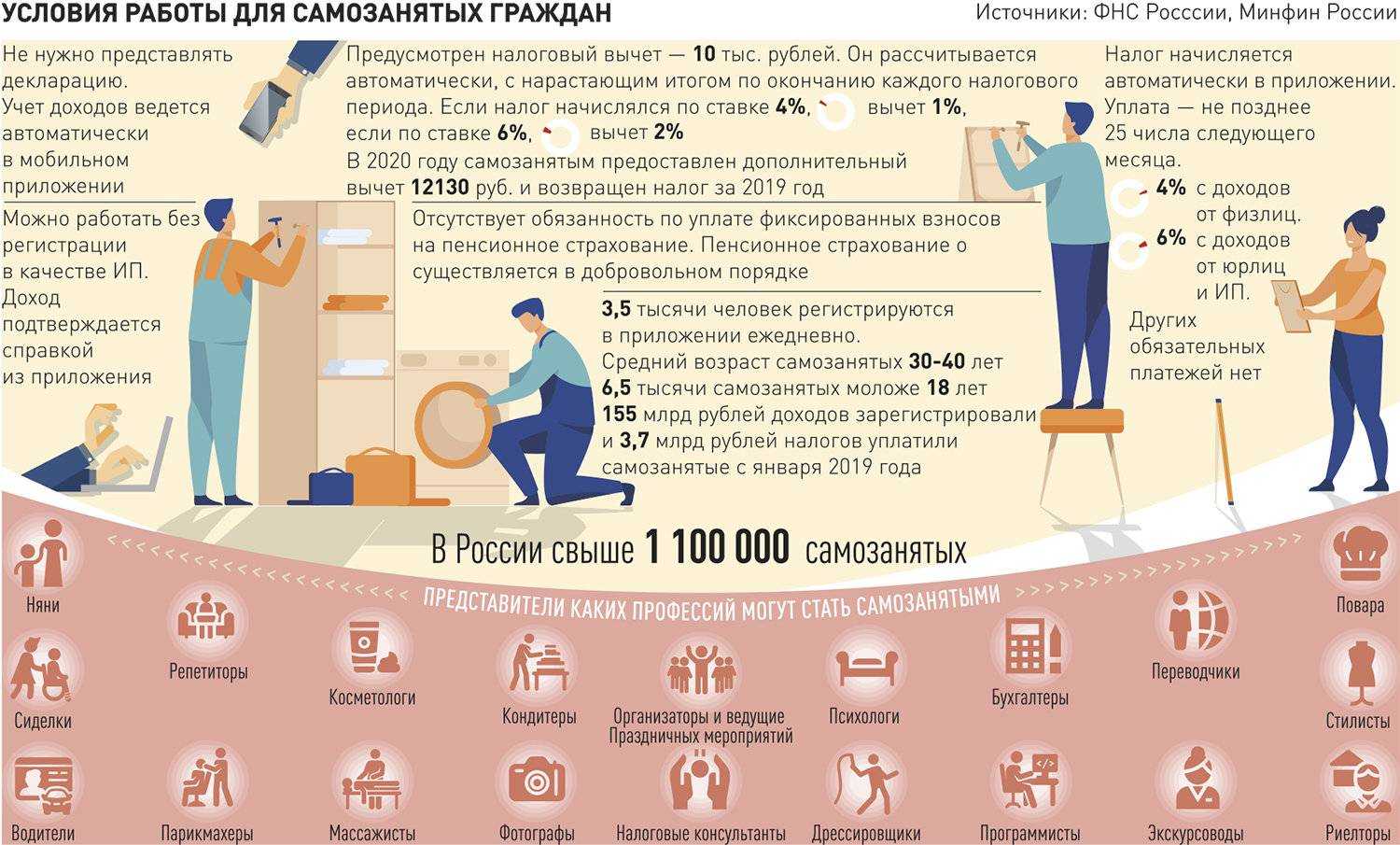

Итак, налог, который платят самозанятые, официально называется налогом на профессиональную деятельность (НПД). Он составляет 4-6% от доходов, получаемых самозанятым за продажу своих товаров или оказание услуг. Рассчитывается НПД налоговой службой автоматически по итогам прошедшего календарного месяца, исходя из суммы чеков, формируемых самозанятым в приложении «Мой налог». При регистрации новоиспеченному самозанятому дается налоговый вычет в размере 10 000 рублей, который компенсирует часть налога и фактически уменьшает величину налога до 3-4%. После исчерпания вычета нужно будет платить всю сумму, начисленную ФНС.

(Visited 3 969 times, 1 visits today)