Как ФНС доказывает умысел в дроблении

ФНС всё-таки должна доказать умысел в дроблении. Налоговые инспекторы, видя несколько взаимозависимых компаний и индивидуальных предпринимателей, пытаются трактовать это как схему уклонения от уплаты налогов.

Тогда как сама по себе взаимозависимость не считается признаком недобросовестности, что признает сама налоговая служба. Ведь никто не запрещает открыть несколько компаний одному лицу.

На практике налоговики отмечают такие признаки:

- единый юридический адрес и персонал;

- одни и те же помещения и оборудование;

- единое руководство;

- совпадение IP-адресов;

- документы хранятся в одном месте;

- расходы компании несут друг за друга.

Есть методические рекомендации по доказыванию умысла, направленного на уклонение от уплаты налогов, в том числе при дроблении бизнеса. Понятие прямых доказательств там раскрыто:

- свидетельские показания;

- документы, изъятые у налогоплательщика, которые раскрывают его намерения (записи, документы или файлы черной бухгалтерии);

- видео- и аудиозаписи, результаты прослушивания телефонных и иных переговоров (Письмо ФНС России от 13.07.2017 № ЕД-4-2/13650@).

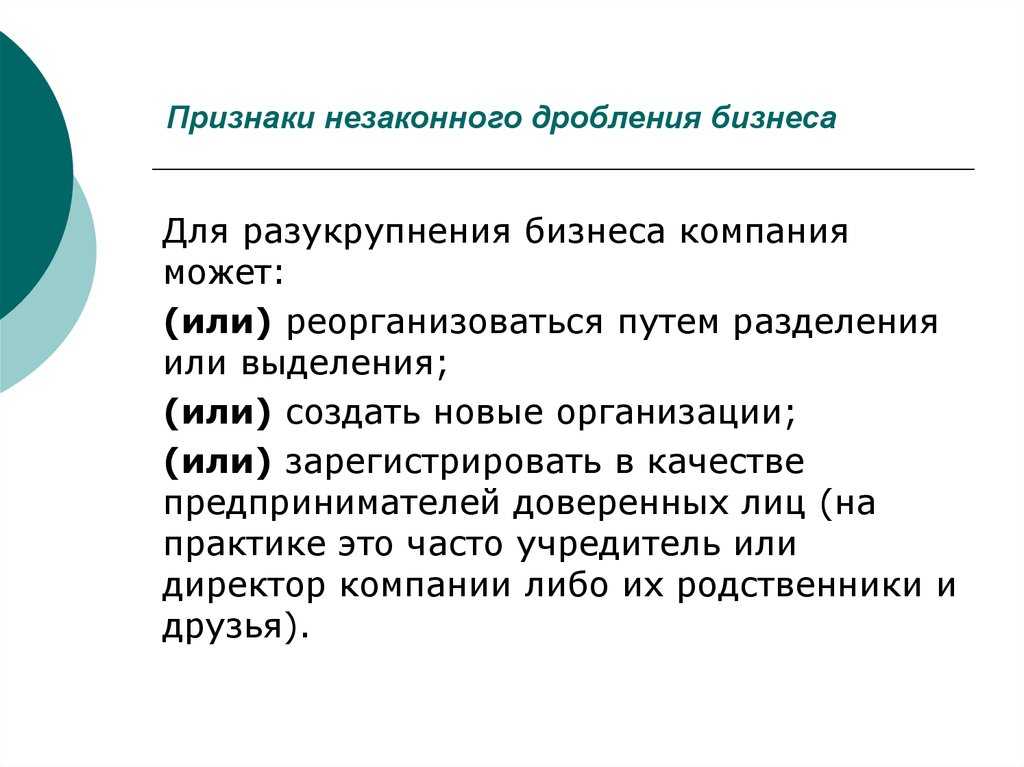

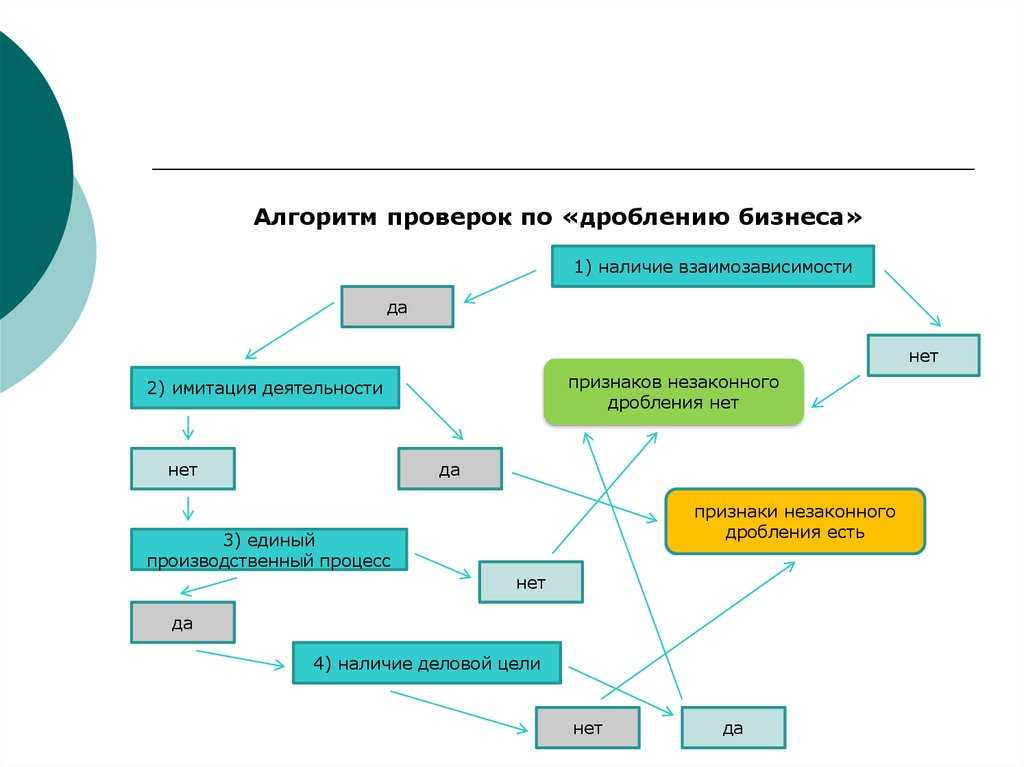

Какие признаки дробления бизнеса существуют

Признак 1. У субъектов отсутствует самостоятельность

Об этом признаке свидетельствуют:

- взаимозависимость или аффилированность организаций, участвующих в дроблении бизнеса. Сюда подпадают родственники, служебная подконтрольность и т. п.;

- участники тратят деньги друг за друга;

- по сути одно лицо руководит деятельностью нескольких компаний;

- выгодоприобретатель — сам плательщик налогов.

Признак 2. В процессе дробления используют общую базу и работников

Например:

- используются те же вывески, названия, адреса, склады, офисы, банки, где открывают и обслуживают расчетные счета, контрольно-кассовая техника, терминалы и т. п.;

- у участников отсутствуют свои основные и оборотные средства, а также кадровый персонал для выполнения своей деятельности;

- работники распределены между компаниями формально, должностные обязанности их не изменены;

- интересы компаний представляют одни и те же лица;

- одни и те же службы, осуществляющие свои функции для всех членов.

Признак 3. Аналогичная деятельность у всех участников дробления

Участники ведут аналогичную деятельность или же отдельные виды, но они связаны между собой одним общим направлением деятельности; всё составляет один производственный процесс и ведет к одному общему результату.

Признак 5. Нет деловой цели разделения

Теперь о деловой цели разделения, она будет отсутствовать, если:

- разделение бизнеса или производственного процесса произошло между организациями на специальных налоговых режимах, тогда как фактически деятельность ведет основной участник на общей системе налогообложения;

- в результате разделения бизнеса платежи по налогам всех участников практически не изменились или, наоборот, уменьшились, тогда как предпринимательская деятельность, по сути, расширилась;

- дробление во времени осуществили непосредственно перед увеличением и расширением бизнеса, его мощности, персонала или других показателей;

- показатели деятельности участников приближаются к предельным показателям на специальных налоговых режимах;

- произошло снижение рентабельности производства и прибыли.

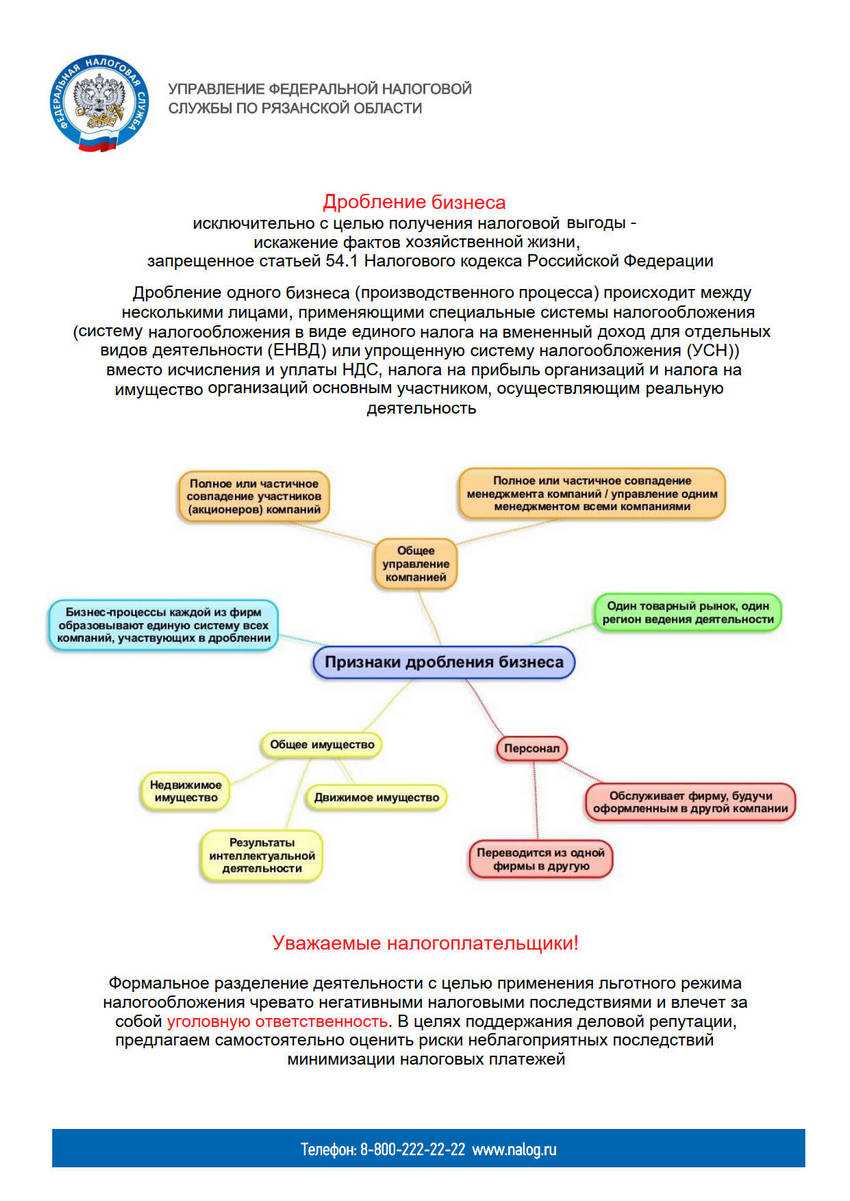

Признаки дробления бизнеса

Итак, поскольку конечная цель налогоплательщика – минимизация налоговых выплат с помощью применения УСНО, которое имеет ряд ограничений по ее применению, дробление бизнеса имеет своей целью обойти указанные ограничения. Основные ограничения для применения УСНО:

-

предельный размер доходов – в 2017 году 150 млн руб. (п. 4 ст. 346.13 НК РФ);

-

максимальная остаточная стоимость основных средств – в 2017 году 150 млн руб. (пп. 16 п. 3 ст. 346.12 НК РФ);

-

максимальная средняя численность работников – в 2017 году 100 человек (пп. 15 п. 3 ст. 346.12 НК РФ).

Соответственно, исходя из условий хозяйствования, налогоплательщики делят свою деятельность, имеющую определенные ограничения, препятствующие переходу на УСНО, на ряд более мелких, подпадающих под УСНО, используя при этом и организации – ООО (с уставным капиталом 10 тыс. руб.), и индивидуальных предпринимателей. Налоговые органы в ходе мероприятий налогового контроля выявляют умышленные действия налогоплательщиков по дроблению бизнеса, а также обстоятельства, свидетельствующие об этом.

К сведению: в Письме ФНС России от 13.07.2017 № ЕД-4-2/13650@ приведены методические рекомендации, данные налоговым органам и следственным органам СК РФ по установлению в ходе налоговых и процессуальных проверок обстоятельств, свидетельствующих об умысле в действиях должностных лиц налогоплательщика, направленном на неуплату налогов (сборов).

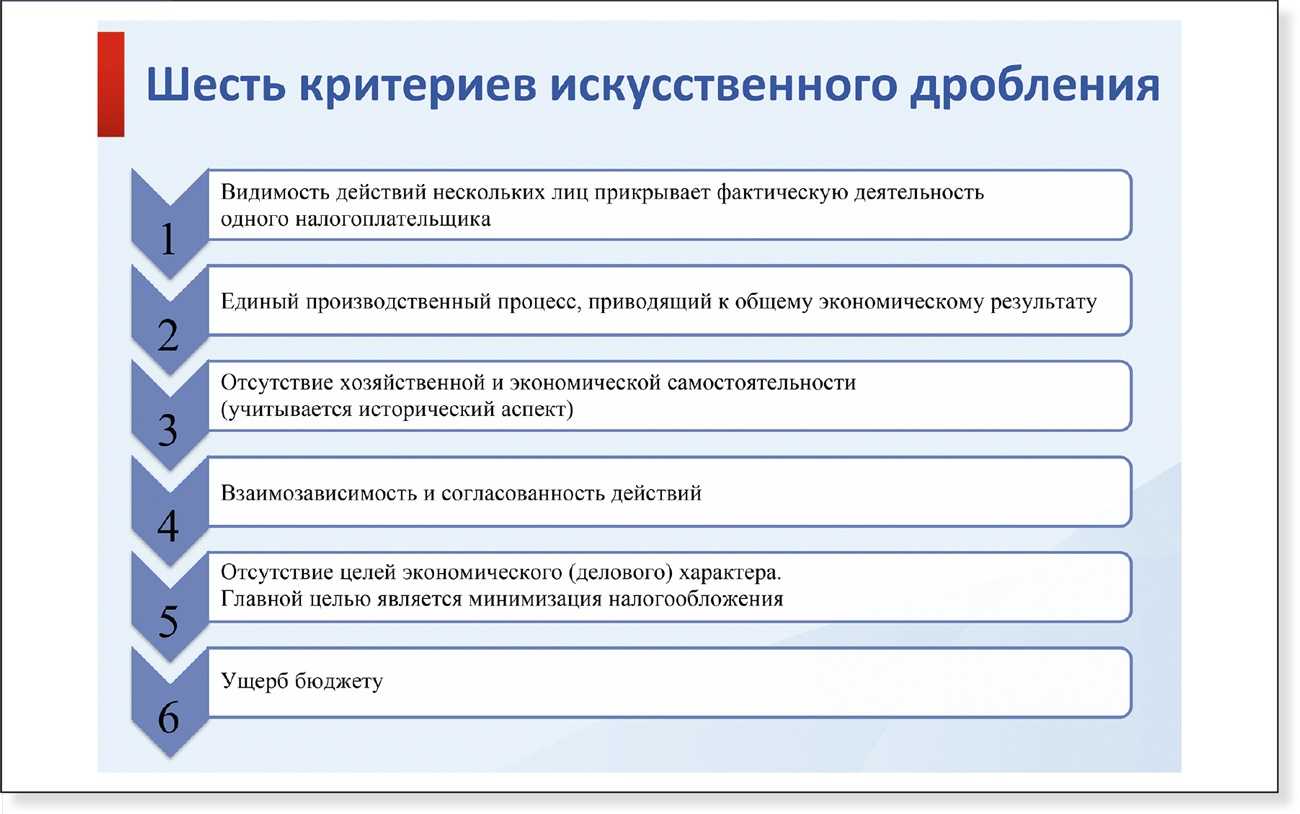

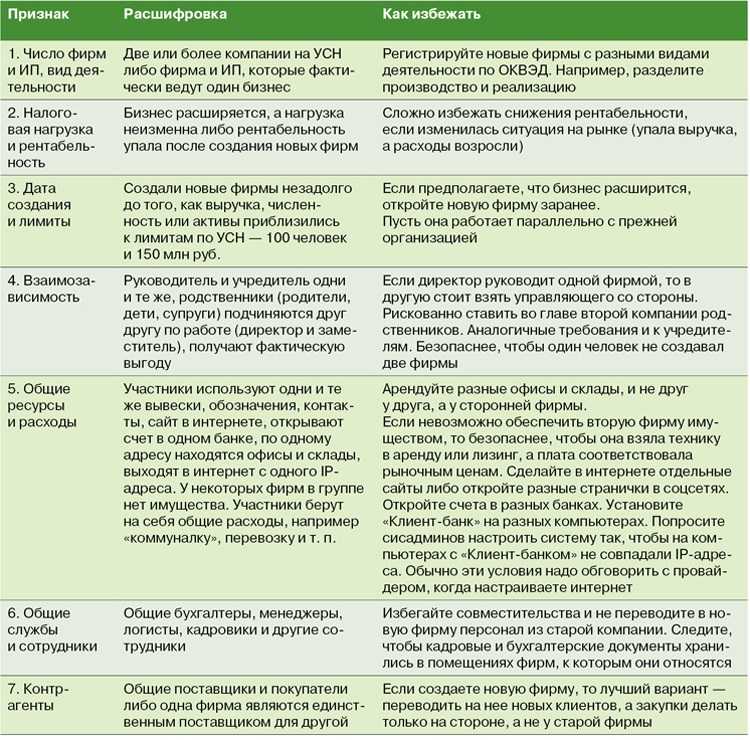

Об умышленных действиях налогоплательщика, по мнению налоговиков, свидетельствует следующее. Все разделенные организации (индивидуальные предприниматели) имеют такие признаки:

-

осуществляют один вид деятельности;

-

находятся по одному юридическому адресу, используют одни и те же помещения;

-

у них одни и те же работники, которые выполняют одну и ту же работу в соответствии с должностными обязанностями, у сотрудников может быть даже форма с единым логотипом;

-

имеют единую материально-техническую базу, представляют собой единый комплекс, вовлеченный в единый производственный процесс;

-

имеют одних и тех же поставщиков и одних и тех же заказчиков;

-

налоговый и бухгалтерский учет ведется одними лицами;

-

документация по ведению финансово-хозяйственной деятельности хранится в одном месте;

-

используется единый сайт в Интернете и один IP-адрес;

-

расчетные счета организаций и индивидуальных предпринимателей открыты одними и теми же лицами в одних банках;

-

в случае приближения получаемых доходов в одной из организаций группы взаимозависимых лиц к предельно допустимому размеру для применения УСНО либо расторгаются договоры с заказчиками, либо заключаются дополнительные договоры с другой взаимозависимой организацией на тех же условиях;

-

наличие прямой или косвенной взаимозависимости (аффилированности) участников схемы дробления бизнеса (родственные отношения, участие в органах управления, служебная подконтрольность и т. п.), при этом фактическое управление деятельностью участников схемы осуществляется одними лицами;

-

показатели деятельности, такие как численность персонала, остаточная стоимость основных средств и размер получаемого дохода, близки к предельным значениям, ограничивающим право на применение специальной системы налогообложения.

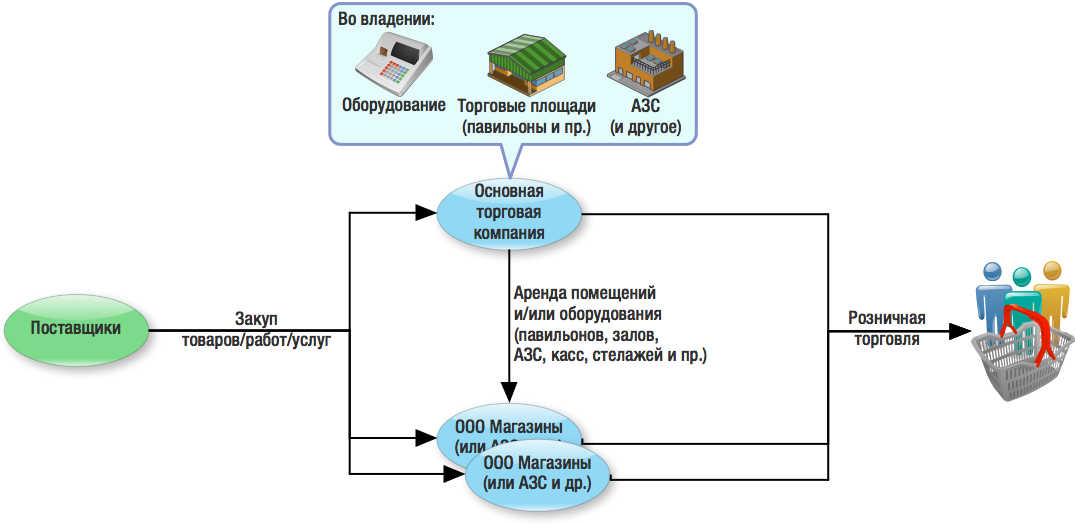

Для субъектов хозяйственной деятельности, занимающихся оптовой и розничной торговлей, определены дополнительно следующие признаки, указывающие на дробление бизнеса с целью получения необоснованной налоговой выгоды:

-

реализация товара осуществляется в пределах торговых площадей, разделенных на части, которые фактически не представляют собой самостоятельные торговые точки с автономной системой торговли, в том числе имеют общие входы, общие торговые залы, оформленные в едином фирменном стиле сети магазинов;

-

используются единые складские помещения;

-

получение денежных средств от покупателей товаров производится через единые кассовые линии, расчеты с покупателями осуществляются работниками на всех кассах, в том числе принадлежащих разным субъектам;

-

выручка, полученная от продажи товаров, учитывается через единое программное обеспечение кассовой техники, производится совместное инкассирование выручки;

-

товары приобретаются у одних и тех же поставщиков;

-

трудовую деятельность фактически осуществляют одни и те же сотрудники, которые воспринимают раздробленные организации (индивидуальных предпринимателей) как единый субъект предпринимательской деятельности.

При этом согласно анализу судебно-арбитражной практики все или часть приведенных выше признаков могут в своей совокупности и взаимной связи свидетельствовать о формальном разделении (дроблении) бизнеса с целью получения необоснованной налоговой выгоды.

Пролонгация моратория в 2023 году

Постановление Правительства от 01.10.2022 N 1743 продолжило действие моратория на проверки в 2023 году, который применялся в 2022 году. Продление установлено с 30 декабря 2022 года до завершения 2023 года.

Какие проверки проводятся в 2023 году

Внеплановые проверки в 2023 году проводятся:

- по поручению Президента России или Правительства России;

- по требованию прокуратуры;

- в связи с получением госорганами сведений о наличии рисков невыполнения обязательных требований.

В 2023 году продолжают проверять компании и ИП:

- имеющие высокий или чрезвычайно высокий уровень риска;

- работающие с опасными объектами производства II класса опасности;

- использующие гидротехнические сооружения II класса.

По иным компаниям (ИП) административная нагрузка осталась на минимальном уровне. Однако если они нарушают правила и требования законодательства, их проверяют и наказывают. При нарушениях учитывается уровень риска назначения проверки, к примеру, он высокий у компаний, которые нарушали правила в течение 3 предыдущих лет.

Кроме того, правила определения уровня риска назначения проверки зависят от контролирующего госоргана — у ведомств свои критерии и отраслевые нормативные документы, на которые они опираются. К примеру, Роскомнадзор использует положения из Постановления Правительства от 29.06.2021 N 1045.

Какие проверки не проводятся в 2023 году

В связи с мораторием плановые проверки проходят лишь на объектах с высоким или чрезвычайно высоким риском. К ним относят социальные и промышленные объекты, а также некоторые виды деятельности, которые характеризуются максимальным или близким к максимальному уровнем опасности причинения вреда населению и стране. Если компания или ИП не относятся к таковым, то проверка не проводится.

А еще в 2023 году госорганы вправе отменять плановую проверку, когда по инициативе самой компании (ИП) инспектор уже осуществил профилактический визит (п. 11.3 Постановления Правительства от 10.03.2022 N 336). При этом проверяемое лицо должно подать заявление на профилактический визит не позже, чем за 2 месяца до даты начала планируемого контрольного мероприятия. А сам профилактический визит должен состояться не позже, чем за месяц до даты начала этого мероприятия.

Кроме того, Минпромторг считает необходимым проводить плановые проверки в сфере оборота подакцизной продукции для сокращения объема контрафакта, которого в связи с вводом моратория стало больше на рынке.

Особенности кассовых проверок в 2023 году

ФНС выпустила Письмо от 05.05.2023 N Д-5-20/32@, в котором обозначила некоторые моменты по контролю за применением ККТ в 2023 году. В нем налоговики опираются в том числе на Постановление Правительства N 336 и поясняют, что в качестве внепланового контрольного мероприятия могут проводиться:

- документарная проверка, основанием для которой является наличие у инспекторов информации о причинении вреда или ущерба охраняемым законам ценностям или обнаружение индикаторов риска несоблюдений обязательных требований;

- выездное обследование, в результате которого инспекторы могут провести контрольную закупку, если выявят признаки нарушения.

ФНС установила порядок:

- отбора юрлиц и ИП для проверок кассовой техники по результатам рассмотрения информации о ее неприменении по жалобам населения и компаний;

- отбора налогоплательщиков для проведения контрольных мероприятий по итогам проверки в виде наблюдения;

- рассмотрения мотивированных представлений по документарным проверкам, а также порядок их осуществления;

- проведения контрольных закупок.

Кроме того, налоговики имеют право оформить предписание, когда обнаружат, что компания или ИП нарушает правила применения ККТ (Письмо ФНС от 23.03.2023 N АБ-4-20/3503). Раньше такое предписание инспекторы оформляли, когда нарушение несло угрозу жизни или здоровью населения, обороне или безопасности страны.

ИФНС по-прежнему не имеет права оформлять предписание по результатам контрольных мероприятий без взаимодействия с контролируемыми лицами (выездных обследований, наблюдений, профилактических осмотров).

При невыполнении предписания, поступившего после 01.03.2023 года, ИФНС имеет право по согласованию с прокуратурой провести внеплановую ревизию в виде контрольной закупки, документарной или выездной проверки.

Как заканчивается выездная налоговая проверка: оформление результатов

В последний день ревизии сотрудники ИФНС оформляют справку. В ней проверяющие пишут, что проверено и сколько времени затрачено, ставят обязательно свои подписи. Такую справку с результатами они должны вручить компании или предпринимателю.

После того, как налоговики составили справку, у них есть еще 2 месяца на оформление акта по итогам выездной (п. 1 ст. 100 НК).

В нем отражают найденные нарушения. Но даже в случае, когда никаких ошибок и нарушений в учете не найдены, акт все равно обязателен.

В течение 5 рабочих дней налоговики должны вручить акт проверяемому налогоплательщику. В документе расписываются проверяющие и представитель предприятия.

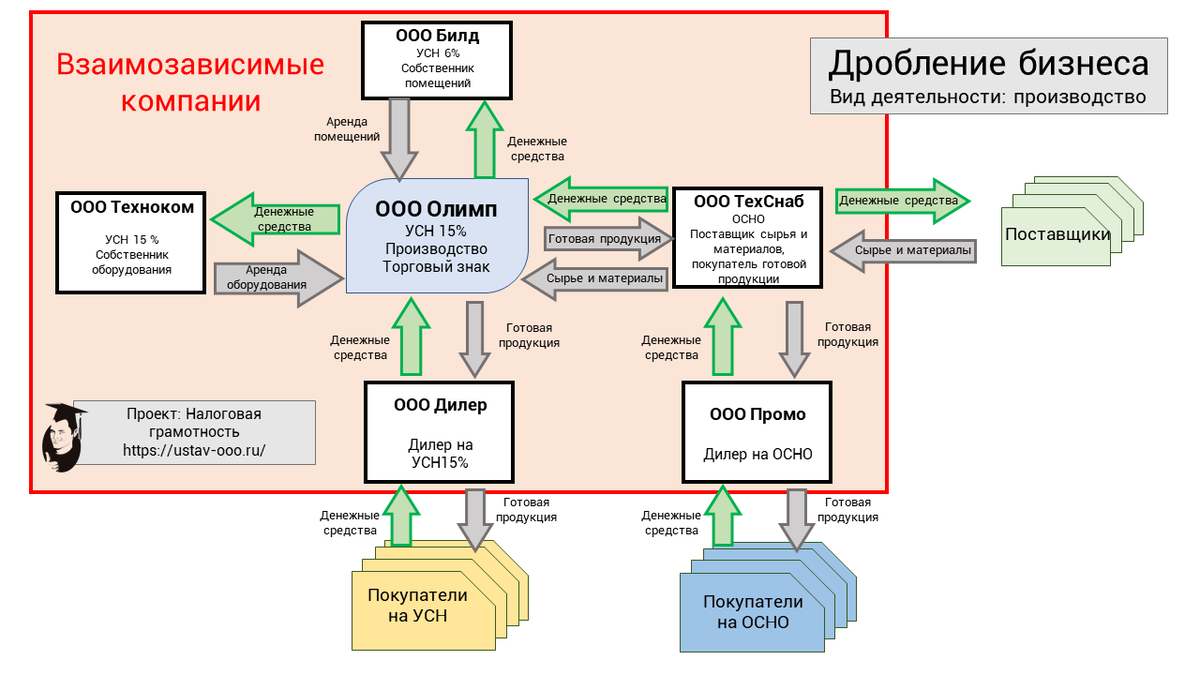

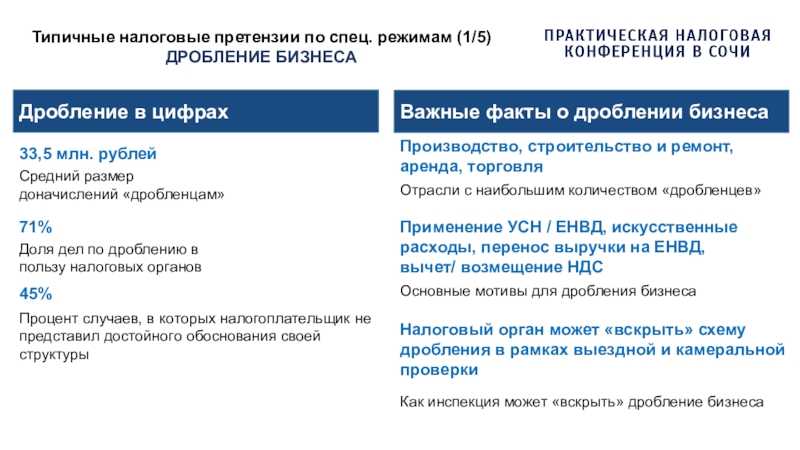

Дробление бизнеса и с чем его едят

Дробление бизнеса — это искусственное деление одной крупной компании на несколько мелких в целях экономии на налогах. На такие риски часто идут организации, чей годовой доход превышает 200 млн рублей: они автоматически выходят за рамки спецрежима, платят повышенные налоги и лишаются льгот.

Формально дробление не является нарушением законодательства. Но часто контролирующие органы трактуют этот способ как попытку уклонения от налогов и без труда собирают доказательства того, что дробление было целенаправленным.

Важно! Это не значит, что компания априори не имеет права разделиться. Если при дроблении бизнеса предприниматель преследовал деловую цель, а не хотел сэкономить на налогах, то все легально. . По теме: Полмиллиарда на чипсах и незапустившийся бар: как устроен бизнес Анастасии Ивлеевой

По теме: Полмиллиарда на чипсах и незапустившийся бар: как устроен бизнес Анастасии Ивлеевой

Перед налоговой все как на ладони

Под пристальным вниманием властей находятся все компании, решившие разделиться. Будь то с деловой целью или экономической выгодой — налоговые органы внимательно изучат документацию и вынесут свой вердикт

Предприниматели, которые идут на такой рискованный шаг, должны быть к этому готовы.

Чтобы определить, находится дробление в законодательной плоскости или выходит за ее рамки, налоговики обращают внимание на список потенциально сомнительных факторов:

Ведут ли сомнительные организации совместную работу: привлекают внимание единый документооборот, одинаковые логотипы, вывески, объявления, IP-адреса и др.;

Наличие общих ресурсов: сотрудники, офисы, складские помещения, юридические адреса и др.;

Связаны ли между собой руководители компаний, учредители, инвесторы или это и вовсе одни и те же люди.

Также вышестоящие органы выделяют организации, решившие разделиться на пороге приближения к максимальной сумме годовой выручки, установленной для применения спецрежима. С исчерпывающим перечнем причин дробления бизнеса из 17 признаков можно ознакомиться в письме ФНС РФ от 11.08.2017 № СА-4-7/15895.

В случае, если так называемое «плохое» дробление будет выявлено, владельцу бизнесов доначислят неуплаченные налоги, включая НДС и дополнительный налог на прибыль — все в рамках общей системы налогообложения. Финальным аккордом в деле о дроблении бизнеса становится штраф в размере 40% от неуплаченных налогов со всех организаций.

Можно ли подготовиться к ВНП и как минимизировать риски

Чтобы заранее избежать неприятностей, стоит периодически проводить внутренний и внешний аудит.

Хорошо будет, если квалифицированные консультанты посмотрят на учет глазами ИФНС, проанализируют возможные ошибки и риск доначислений.

Лучше сразу избегать спорных расходов или вычетов, не принимать к учету без необходимых документов.

Если увидели ошибку, не ждите прихода налоговиков – доплатите в бюджет сейчас, чем через пару лет с огромными суммами пеней и штрафов.

Когда уже получили уведомление о выездной налоговой проверке, рекомендуем сделать следующее:

-

Обучите работников, как себя вести с проверяющими и как отвечать на их вопросы.

-

Наведите порядок в документах и учете: проверьте первичку, подписи и оригиналы, избавьтесь от лишнего.

-

Организуйте помещение для сотрудников ИФНС (если проверка на вашей территории) и уберите все, что не связано с проверкой.

-

Подготовьте журнал проверок, чтобы записать в нем дату, время и цель визита. Лучше всего, если это сделает сам инспектор.

Подготовиться к выездной проверке вам поможет вебинар с подробными инструкциями. Смотреть запись.

Популярные статьи

1

Расчет себестоимости

Расчет себестоимости – очень сложный процесс

Важно не только правильно обобщить все затраты. Надо..

17.03.2020

•

Ольга Воробьева

2

PEST-анализ: что это такое и как его провести на примерах

Стратегический менеджмент – это работа с неопределенностью во внутренней и, особенно, во вне…

23.08.2019

•

Евгения Чернова

3

Анализ финансовых результатов деятельности компании: пошаговый алгоритм

Анализ финансовых результатов деятельности предприятия дает понимание, насколько эффективно оно ра…

31.01.2020

•

Ольга Воробьева

4

Система 5S на производстве: секреты успешного внедрения

Термин «5S» стал популярен в 1980-х годах в производственном секторе Японии. В это время успехи ко…

22.07.2019

•

Ильнар Фархутдинов

Где кончаются права налогоплательщика

С 2018 года в налоговом кодексе прямо прописано, что сделка может уменьшать налогооблагаемую базу только если:

- сделка не искажена, то есть факты по сделке соответствуют документам (п.1 ст. 54.1);

- основной целью сделки не является уменьшение налога (пп. 1 п. 2 ст. 54.1);

- обязательство по сделке исполнено тем, кто и указан в договоре (пп. 2 п. 2 ст. 54.1).

Налогооблагаемая база это та сумма, с которой мы считаем налог (Базу умножаем на ставку налога и получаем то, что нужно заплатить в бюджет).

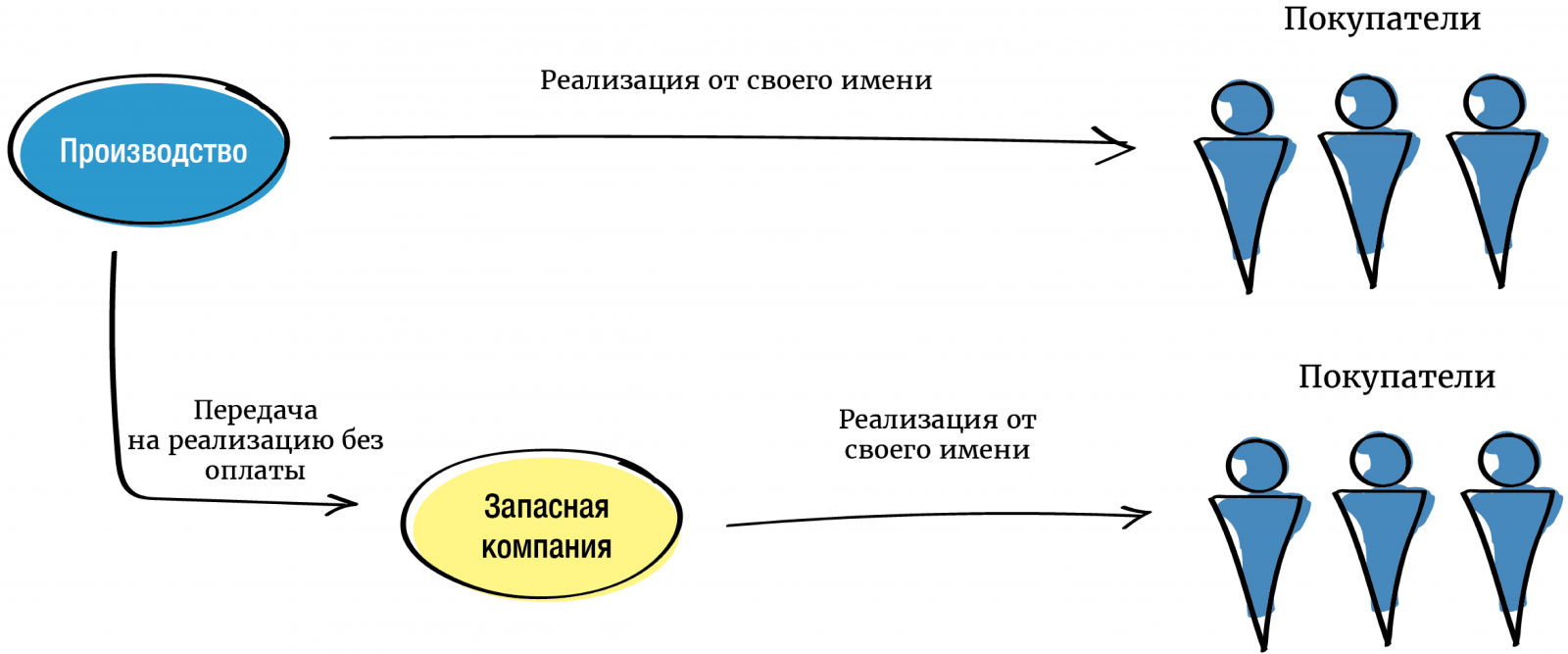

Мнимые и притворные сделки

Притворные сделки совершается с целью прикрыть другую сделку или ту же сделку, но на других условиях (п. 2 ст. 170 ГК РФ).

Мнимые сделки — это сделки, которые существуют только на бумаге, но никогда не осуществляются в реальности (п. 1 ст. 170 ГК РФ).

Подробнее о мнимых и притворных сделках, а также кейсы судебных разбирательств можно прочитать в нашей статье: «Почему фиктивные сделки – опасный способ уменьшить налоги».

Перейти

Цель сделки

Цель обычной коммерческой сделки — предпринимательская выгода. Основная цель незаконной сделки — уменьшение налогов. Создание компании с целью уменьшить налоги (сделка тут — договор о создании) незаконно, даже если у этой сделки будут присутствовать и иные цели.

Кто исполнитель

Нередко мы сталкиваемся с тем, что реально оказывает услугу один человек, а документы дает от другого ИП или стороннего ООО, и это не оформлено официально. Такие сделки нельзя принимать для уменьшения налогооблагаемой базы.

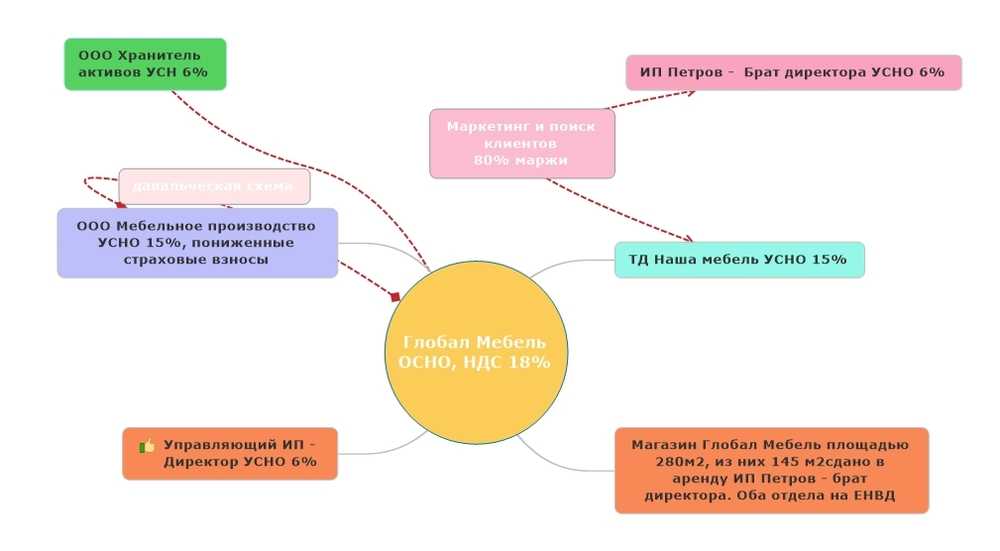

Пример

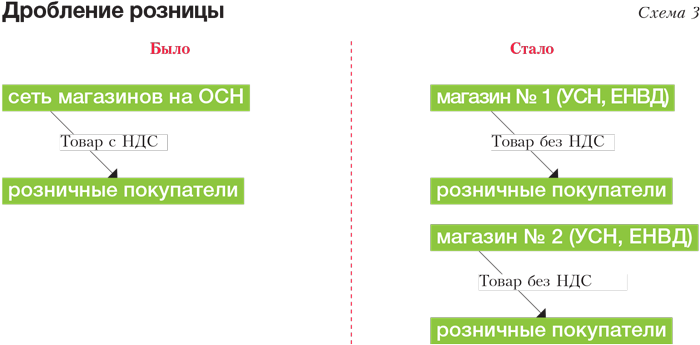

Компания «Фиалка» торгует продуктами питания мелким оптом, ее клиенты находятся на УСН и НДС им не нужен. Выручка составляет 200М в год. Чтобы продолжить применять упрощенку владелец Фиалки оформил еще одно юридическое лицо «Капустница» на друга, и часть продаж оформляет на Капустницу. По документам «все чисто» — приятели аккуратно разделили клиентов, не имеют между собой никаких взаиморасчетов, в Капустницу приняли по трудовой книжке директора, его жену и нового бухгалтера.

Директор и приятель рассказывают: «у нас нет никаких пересечений. Разные клиенты, разные юрадреса, разные учредители и директоры, разные бухгалтеры, мы специально другого наняли, чтобы ip-адреса не совпадали. Сотрудники раньше в Фиалке не работали. Где и как нас найдут?»

Если налоговые органы заподозрят аффилированность и незаконное дробление, то вот какие мероприятия они проведут:

- Возьмут банковские выписки клиентов. Увидят, что клиенты ранее работали с Фиалкой.

- Проведут допрос сотрудников обеих компаний. Суть вопросов будет: «кто ваш начальник». Сотрудники разумеется скажут всю правду, что начальников двое, они дружат, а почему юридических лиц двое, так это им неизвестно.

- Направят запросы клиентам. Вызовут на допрос, и кто-то из них, возможно с не очень аккуратной бухгалтерией, сообщит, что да, компания одна и та же, просто сначала работали от одной компании, а потом стали от другой. Расскажут, что работают вот с этими менеджерами.

- Допрошенные менеджеры Фиалки и Капустницы покажут, что сидят они все в одном офисе, работают в одной и той же СРМ, у них общий телефон, и документы выписывают кому скажут, а фирму, от которой выписывают документы, сообщает главбух.

- Допрошенный главбух после часа стойкого молчания не выдержит, решит, что ему столько не платят, сколько нервов он тратит, и расскажет «как на духу», что идея дробить бизнес была начальства, а главбух лицо подневольное, что сказали, что и сделал. И подпишет соответствующий протокол.

- Допрошенный водитель транспортной компании скажет, что возил товар от обоих юридических лиц, хотя забирал его с одного и того же склада Фиалки.

На данном этапе мы имеем: свидетелей, которые показывают, что дробление фиктивное; факты, которые свидетельствуют о мнимых и притворных сделках, а также основную цель дробления — уменьшение налогов.

В результате проверки налоги будут доначислены основной компании так, как если бы дробления не было. Если недоимка превысит 5 миллионов рублей, будет заведено уголовное дело на обоих управляющих бизнесом по статье 199 УК РФ части второй (группой лиц по предварительному сговору), срок лишения свободы до шести лет. Приятели смогут легально закрыть уголовное дело, добровольно, возместив государству убытки — то есть погасив всю недоимку, штрафы и пени. Такая «индульгенция» действует только однократно — если приятелей снова поймают, реального срока им не избежать (примечание 2 к ст. 199 УК РФ).

Перечень мероприятий приблизительный, ведь в каждом деле есть свои тонкости и нюансы, и это работа налоговых органов и следователей по поиску фактов нарушения уголовного кодекса.

Реальная деятельность

Довольно сложно будет откреститься от фиктивности дробления предпринимателю, если отделившаяся фирма не имеет ни основных средств, ни персонала. Каким же волшебным образом в таком случае был получен доход?

Идеальное оформление документации предполагает наличие у компаний разных помещений, другой необходимой материальной базы, штата сотрудников. Кроме того, положительно повлияет факт оплат безналичным путём (Постановление ФАС Волго-Вятского округа от 26.02.2014 по делу №А82-4309/2012).

Также следует тщательно проверять подписание всех документов между «своими» фирмами: отсутствие отчётов, актов оказанных услуг или письменного договора однозначно будет толковаться не в пользу предпринимателя.

|

Советы:

|

Может ли ИФНС проводить сразу несколько выездных проверок в отношении налогоплательщика

Налоговая не может приходить с выездным контролем больше 2 раз в течение календарного года. Но допустима повторная проверка, как исключение.

Повторная выездная проверка может проводиться только в трех случаях:

-

Вы направили уточненку по ходу камералки и в ней сумма к уменьшению налога.

-

Региональная инспекция или УФНС усомнились в результатах работы вашей налоговой. Например, если в ходе ВНП проверяющие доначислили меньше налогов, чем нужно.

-

В вашей организаци или у ИП идет реорганизация или ликвидация.

Продолжительность проведения повторной проверки – 2 месяца, как и при обычной выездной проверке.

Предыдущая новость Следующая новость

В чем заключаются особенности выездной налоговой проверки по НДС

Субъекты, уплачивающие налог на добавленную стоимость, подлежат выездной проверке по НДС. Контролирующее мероприятие может проводиться для проверки соблюдения законодательства в части начисления и уплаты этого вида налога. Например, незаконного возмещения НДС и пр.

Если субъект проводит два вида операций: подлежащие и не подлежащие налогообложению, то он должен учитывать НДС по отдельности для каждого вида. Именно этот факт и проверяется при налоговом контроле.

Особенностью выездной налоговой проверки по НДС является тот факт, что ее предметом служит правильность вычисления и своевременность внесения налога при выполнении хозяйственных операций со стороны субъекта.

Обратите внимание, что в соответствии с позицией ФНС РФ в один и тот же налоговый период может проводиться и камеральная, и выездная проверка по НДС. Об этом свидетельствует Письмо от 13 марта 2014 г

№ ЕД-4-2/4529.

Кроме того, зачастую возникают ситуации, когда выездная проверка субъекта проводится сразу же после камеральной. Оба контролирующих мероприятия охватывают один и тот же период. Также налоговый орган в рамках выездного инспектирования может заново проверить все периоды уплаты НДС, которые уже были охвачены камеральной проверкой.

Контролирующее мероприятие будет назначено в адрес любого налогоплательщика, который подозревается в реализации схем минимизации налогов или ухода от них

Также налоговые органы обращают внимание на предприятия, результаты финансово-хозяйственной деятельности которых вызывают подозрение о совершении налоговых нарушений (например, ведение неразделенного учета НДС, незаконное возмещение этого налога и пр.)

Так, организации, которые получили возмещение по НДС по итогам камеральной проверки и по решению налоговой инспекции, могут лишиться права на эти выплаты и обязаны будут вернуть перечисленные средства обратно в бюджет, если по итогам выездной проверки возникнет подозрение, что решение ИФНС РФ было незаконным.

Если учитывать эти факты, то можно сделать вывод, что избежать спора с налоговой службой РФ, касающегося требований возврата ранее полученных компенсаций по НДС, бывает весьма проблематично.

Результаты контролирующего мероприятия фиксируются в виде акта, в котором находят отражение все выявленные нарушения или отсутствие таковых

Особое внимание уделяется обязанности по ведению раздельного учета НДС, добросовестному осуществлению деятельности, недопущению незаконных компенсаций НДС и пр

Субъект проверки должен принять соответствующий акт и в случае необходимости обжаловать его в течение 15 дней с момента получения. Если никаких действий в защиту своих прав субъектом принято не было, налоговый орган принимает окончательное решение в течение 10 последующих дней.

Руководитель налогового ведомства или его заместитель может принять одно из следующих решений (п.7 ст.101 НК РФ):

- О наступлении ответственности за допущенные правонарушения.

- Об отказе в привлечении к ответственности за нарушения.

В решении обязательно указываются:

- Сроки обжалования принятого решения.

- Порядок его обжалования.

Если налогоплательщик не согласен с вынесенным решением и видит в нем ущемление своих прав, то он может обжаловать все акты о действии или бездействии налоговых органов, подписанные по итогам камеральных и выездных проверок. Также обжалованию подлежат иные документы, фиксирующие итоги контролирующих мероприятий, рассмотрение материалов, а также принятые налоговыми органами решения.

С 1 января 2014 года вступило в силу решение, согласно которому все акты, принятые налоговыми службами, и действия их должностных лиц сначала обжалуются в вышестоящем налоговом органе и только потом в Арбитражном суде.

Осмотр помещений и территорий, используемых для извлечения дохода (прибыли)

По общему правилу, изложенному в п. 1 ст. 92 НК РФ, осмотр возможен только в рамках выездной налоговой проверки. В соответствии с п. 2 ст. 92 НК РФ осмотр также возможен, если документы и предметы были получены должностным лицом налогового органа в результате ранее произведенных действий по осуществлению налогового контроля или при согласии владельца этих предметов на проведение их осмотра.

Отсутствие указанных оснований для проведения осмотра делает полученные налоговым органом доказательства не имеющими юридической силы. Осмотр проводится с участием понятых.

Пример. «Арбитражный суд, удовлетворяя заявленное предпринимателем требование, исходил из того, что выводы налогового органа основаны на основании протокола осмотра, составленного с нарушением норм Налогового кодекса Российской Федерации.

Судебная коллегия кассационной инстанции, исходя из норм, закрепленных в пп. 6 п. 1 ст. 31, п. п. 1, 2 ст. 92 Налогового кодекса Российской Федерации, признает вывод арбитражного суда о том, что осмотр территорий, помещений налогоплательщика вне рамок выездной налоговой проверки ограничен, и он допускается, если речь идет о документах и предметах, которые были получены должностным лицом налогового органа в результате ранее произведенных действий по осуществлению налогового контроля у конкретного налогоплательщика или при согласии владельца этих предметов на их осмотр, правильным и сделанным на основании правильного толкования.

Судебная коллегия кассационной инстанции, изучив представленные налоговым органом в подтверждение вины общества документы, признает вывод арбитражного суда о недоказанности соблюдения изложенных требований закона обоснованным.

В связи с тем что порядок регистрации объектов обложения налогом на игорный бизнес закреплен в гл. 29 Налогового кодекса Российской Федерации, арбитражным судом обоснованно дана оценка протоколу от 20 февраля 2007 г. исходя из норм, закрепленных в вышеуказанном нормативном правовом акте.

Исходя из вышеизложенного протокол осмотра от 20 февраля 2007 г. обоснованно арбитражным судом не признан в качестве доказательства, подтверждающего вину общества во вмененном правонарушении» <1>.

<1> Постановление ФАС Западно-Сибирского округа от 29 мая 2008 г. N Ф04-1880/2008(2272-А27-29).

«Материалами дела подтверждено, что фактически осуществлялся осмотр помещений, при этом никаких ранее произведенных действий (выездных проверок) не производилось, а также не было получено согласие на проведение осмотра владельца игровых автоматов.

Пунктом 3 ст. 92 НК РФ предусмотрено, что осмотр производится в присутствии понятых и при проведении осмотра вправе участвовать лицо, в отношении которого осуществляется налоговая проверка, или его представитель, а также специалисты.

Как следует из актов осмотра, в нарушение указанной нормы к участию в осмотре не были привлечены понятые.

При таких обстоятельствах произведенный налоговым органом осмотр помещения не соответствует требованиям п. п. 1, 2 ст. 92 НК РФ, в связи с чем не может служить надлежащим доказательством по делу.

В силу ст. 68 АПК РФ судом принимаются только допустимые доказательства, добытые с соблюдением норм и правил действующего законодательства» <2>.

<2> Постановление ФАС Центрального округа от 20 октября 2006 г. N А68-АП-687/14-05-916/14-05.

Проверки сведут к минимуму

В Минэкономразвития заявили, что плановые и внеплановые проверки, а также контрольные закупки cократят. Для крупного бизнеса оставят до 30% плановых проверок, для остальных компаний их полностью отменят.

Таможенная служба будет проводить только те проверки, которые нужны для выдачи разрешения на работу. Плановые выездные таможенные проверки приостановили.

Проверки, которые начались до выхода распоряжения, нужно будет завершить в течение двух дней. Внеплановые проверки может разрешить только прокуратура и только если работа компании причинила людям вред.

Предварительные сроки действия моратория: для крупного бизнеса – до 1 мая, для мелкого и среднего – до 31 декабря. Но их могут пересмотреть: все будет зависеть от ситуации в экономике.

Как дробление оценивают судьи

Судьи менее категоричны, чем ФНС, и не усматривают в 100% случаях дробления незаконные налоговые схемы. Причем по схожим признакам дробления суд может принять противоположные решения:

| Резюме судебного решения | Реквизиты |

| Дробление бизнеса имело разумную деловую цель. Такие признаки, как единое руководство, имущество, ресурсы и т. д. не являются основанием для признания налоговой выгоды необоснованной | Постановление АС Поволжского округа от 21.02.2022 N Ф06-14417/2022 по делу N А55-11590/2021) |

| С помощью дробления налогоплательщик сохранял право на применение льготного режима налогообложения с целью получения необоснованной налоговой выгоды | Постановление 8-го ААС от 04.06.2019 N 08АП-3010/2019 |

| Дробление принесло экономический эффект, не связанный с уклонением от уплаты налогов — спорные компании были созданы в разное время (создавались по мере необходимости развития бизнеса, специализировались на определенном направлении), самостоятельно вели учет доходов и расходов, уплачивали налоги, имели собственные производственные и трудовые ресурсы, имели иных заказчиков, помимо основной компании | Постановление АС Волго-Вятского округа от 27.06.2016 N Ф01-2305/2016 |

Судебные дела о дроблении редко полностью совпадают в деталях, поэтому исход судебного разбирательства для каждой ситуации может быть разным.

Как снизить риски признания структуры бизнеса дроблением

Представляем пошаговый алгоритм от эксперта Ивана Кузнецова

-

- Рассчитать ДНО: но помните, что единой методики нет.

-

- Провести налоговый аудит, включая вероятность выявления дробления.

-

- Проанализировать судебные перспективы возможного спора: что будет, если начнется предпроверочный анализ и назначат ВНП.

-

- Проанализировать, можно ли снизить выявленные риски и целесообразность таких действий:

5. Разработать новую сбалансированную структуру, отвечающую интересам бенефициара.

Парадоксально, но иногда в попытках «спрятать» признаки дробления вообще нет никакого экономического смысла. Узнайте, когда это целесообразно и как снизить налоговые риски для вашей компании, на вебинаре для собственников и топ-менеджеров предприятий. Подать заявку на участие.

Реклама bizprogress.ru LdtCKAK2o