Что такое корпоративные карты

Сотрудникам постоянно приходится что-либо оплачивать от имени и в интересах своих организаций: представительские и командировочные расходы, счета поставщиков, коммунальщиков, офисные принадлежности, проездные билеты и т.п.

Чтобы не оплачивать подобные расходы за свой собственный счет, работники вынуждены обращаться в кассу организации за выдачей подотчетных денежных сумм, а также представлять отчеты по уже истраченным средствам. При этом должен быть соблюден установленный п. 5 и 6 Указания ЦБ РФ от 07.10.2013 № 3073-У лимит на выдачу средств из кассы в рамках одного договора (100 000 рублей).

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. Корпоративная карта — разновидность дебетовых и кредитных банковских карт, которая позволяет сотрудникам предприятия самостоятельно оплачивать представительские, командировочные и прочие расходы, непосредственно связанные с хозяйственной деятельностью организации.

2. Деньги на корпоративной карте – это деньги самой организации, и при использовании карты происходит автоматическое расходование денег с ее расчетного счета.

3. Корпоративные карты бывают дебетовые и кредитные, именные и на предъявителя, рублевые и валютные.

4. Информировать налоговиков и внебюджетные фонды об оформлении корпоративных карт организации не обязаны.

5. Корпоративные карты могут быть использованы как для снятия наличных, так и для осуществления безналичных расчетов.

6. Порядок отчетности по снятым и переведенным с корпоративной карты деньгам организация утверждает самостоятельно.

Таким образом, стандартная выдача денег под отчет сопряжена с известными неудобствами: временные издержки, бумажный документооборот и ограничение по сумме денежных средств. Гораздо более удобной и современной альтернативой данному способу выдачи денег сотрудникам служит использование ими корпоративных банковских карт.

Корпоративная карта представляет собой разновидность дебетовых и кредитных банковских карт, которая позволяет сотрудникам предприятия самостоятельно оплачивать представительские, командировочные и прочие расходы, непосредственно связанные с хозяйственной деятельностью организации.

Деньги на такой карте – это деньги самой организации, и при использовании карты происходит автоматическое расходование денег с ее расчетного счета. Как вариант – с карточного счета, к которому привязана корпоративная карта. Поэтому на корпоративных картах зачастую установлен лимит на снятие и расходование средств в целях предотвращения крупных растрат.

Правом на применение корпоративных карт может обладать как один сотрудник организации (например, главный бухгалтер), так и несколько. Обычно корпоративными картами располагают директор, бухгалтер, секретарь, а также те работники, чья деятельность связана с регулярными командировками.

Корпоративные карты бывают следующих видов:

Дебетовые – при расчетах используются собственные денежные средства организации. При этом предусматривается возможность подключение овердрафта – если закончились собственные средства, организации банк предоставляет заемные средства в определенном объеме.

Кредитные – сотрудники снимают и расплачиваются деньгами не самой организации, а заемными средствами, принадлежащими кредитному учреждению.

Также карты могут быть именные (оформляются на конкретного сотрудника и могут быть использованы только им) и карты на предъявителя (неименные, рассчитываться и снимать деньги с таких карт разрешается любым лицам, предъявляющим карту к оплате).

Кроме того, различают рублевые и валютные корпоративные карты. Оформление последних оправдано, в частности, при возникновении необходимости оплаты расходов, связанных с зарубежными командировками сотрудников.

Опции бизнес-карт

Функции продукта те же, что у карт для физических лиц. Банк, в котором обслуживается предприниматель, может выпустить карту к основному или дополнительному счету компании/ИП. Расходы по ней учитываются как средства, выдаваемые под отчет сотруднику организации.

Бизнес-карты могут быть дебетовыми, кредитными, выпускаться в цифровом виде или в обычном пластиковом. Для кредиток предусмотрен лимит (по аналогии с продуктом для физических лиц), возможен и грейс-период беспроцентной рассрочки.

Пополнить баланс можно наличными (через банкомат или кассу банка) или безналичным переводом с расчетного счета компании/ИП через онлайн-кабинет. В случае с раздельным счетом бизнес-карты, деньги, предназначенные для покупки, придется зачислять на карту с основного расчетного счета организации. В таблице ниже приведены условия по бизнес-картам от нескольких банков.

| Опции | Райффайзенбанк | Сбербанк | Тинькофф |

|---|---|---|---|

| Обслуживание | Бесплатно | В месяц 100 рублей за цифровую карту и 250 рублей за пластик | Бесплатно при покупках свыше 50000 рублей или от 490 рублей в месяц |

| Кэшбэк и бонусы | 1,5% на все покупки | 0,5% от суммы операции | 0,5-2% на остаток |

| Пополнение | В терминалах банка, комиссия 0,19% | Без ограничений, комиссия согласно тарифу | 0,15% (но не менее 99 рублей) в терминалах банка |

| Снятие наличных | В любых банкоматах согласно тарифу | Не более 170000 в сутки и 5 млн в месяц | До 3000 рублей бесплатно, далее от 1% |

Выдача командировочных

Пользоваться картой могут доверенные лица, которых выбирает владелец компании и счета, установив лимиты на расход средств. К одному счету можно заказать несколько корпоративных карт (на каждого сотрудника). Если средств, выделенных на командировку, не хватило, руководитель может увеличить лимит в онлайн-банке.

SMS-информирование позволяет мгновенно отслеживать траты работников. В зарубежных поездках конвертация в иностранную валюту проводится без открытия специального счета.

Обязательные платежи

Юридическим лицам и ИП корпоративные карты облегчают бухгалтерский и налоговый учет, позволяют контролировать расходы. С ней удобно перечислять налоги, взносы, оплачивать штрафы, выполнять другие обязательные платежи.

Траты на личные нужды

Индивидуальный предприниматель, являясь физическим лицом, свободно распоряжается средствами. Но в отличие от личной карты, расходы по бизнес-карте должны быть документально обоснованы (чеки, акты выполненных работ, квитанции). ИП может после уплаты налогов пользоваться деньгами на счете бизнес карты для личных покупок. При режиме налогообложения, где необязательно учитывать затраты бизнеса (УСН «Доходы», ЕНВД, ПСН), ИП может не показывать расходные операции.

Однако в случае налогообложения по системе ОСНО или УСН «Доходы минус расходы» следует разделять личные расходы и затраты на бизнес, иначе налоговая служба начислит штраф за занижение налогооблагаемой базы.

Юридическим лицам нельзя распоряжаться средствами на бизнес карте как личными деньгами. По закону имущество коммерческой организации обособлено от ее учредителей (п. 1 ст. 66 ГК РФ). Иными словами, деньги на счете бизнес-карты считаются средствами организации, и тратить их можно тратить только на нужды компании.

Выдача зарплаты

Напрямую выдавать зарплату с бизнес-карт нельзя. Снятые средства считаются подотчетными суммами. Поэтому правильно будет сначала сдать в кассу, а потом выдать сотрудникам. Проще выплатить зарплату в обычном порядке, перечислив средства с расчетного счета компании на зарплатные карты сотрудников.

Снятие наличных

ИП может снимать наличные для затрат на бизнес и на собственные нужды, ведя раздельный учет средств. Юридические лица могут обналичить деньги, если они пойдут на оплату нужд компании

Но важно помнить, что по закону (№115-ФЗ от 07.08.2001) банки обязаны следить за оборотом наличных средств и блокировать подозрительные операции. У каждой кредитной организации они свои, но есть ряд общих признаков:

- снятие наличных превышает 30% от ежемесячного оборота;

- предприниматель снимает средства сразу после их зачисления;

- единовременно обналичивается сумма свыше 600000 рублей.

Нужно быть готовым к тому, что по данным операциям будет инициирована проверка и придется обосновать необходимость снятия наличных. В остальном, бизнес-карта будет удобным платежным инструментом как для ИП, так и для юридического лица.

Как можно использовать бизнес карту?

С ее помощью можно оплачивать покупки в торговых сетях или в интернете, рассчитываться с контрагентами, снимать или вносить наличные в банкомате и делать переводы на бизнес-карты и карты физлиц.

Коротко

Бизнес-карта не подойдёт для оплаты личных нужд и снятия наличных не для целей бизнеса

По бизнес-карте действует лимит на снятие наличных, который устанавливает банк

Предприниматель может установить лимит на определённые виды операций по бизнес-карте, например ограничить расходы на бензин или покупку строительных материалов

Главный документ, подтверждающий расходы по бизнес-карте, — это чек

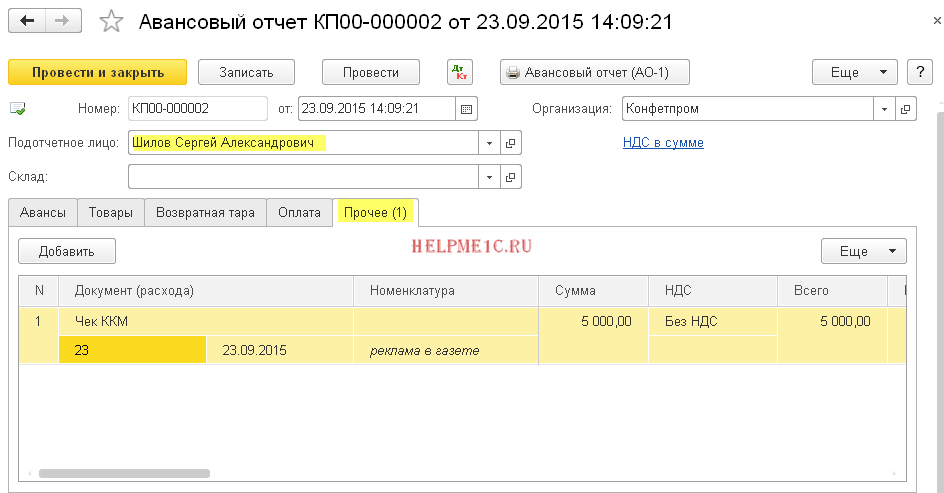

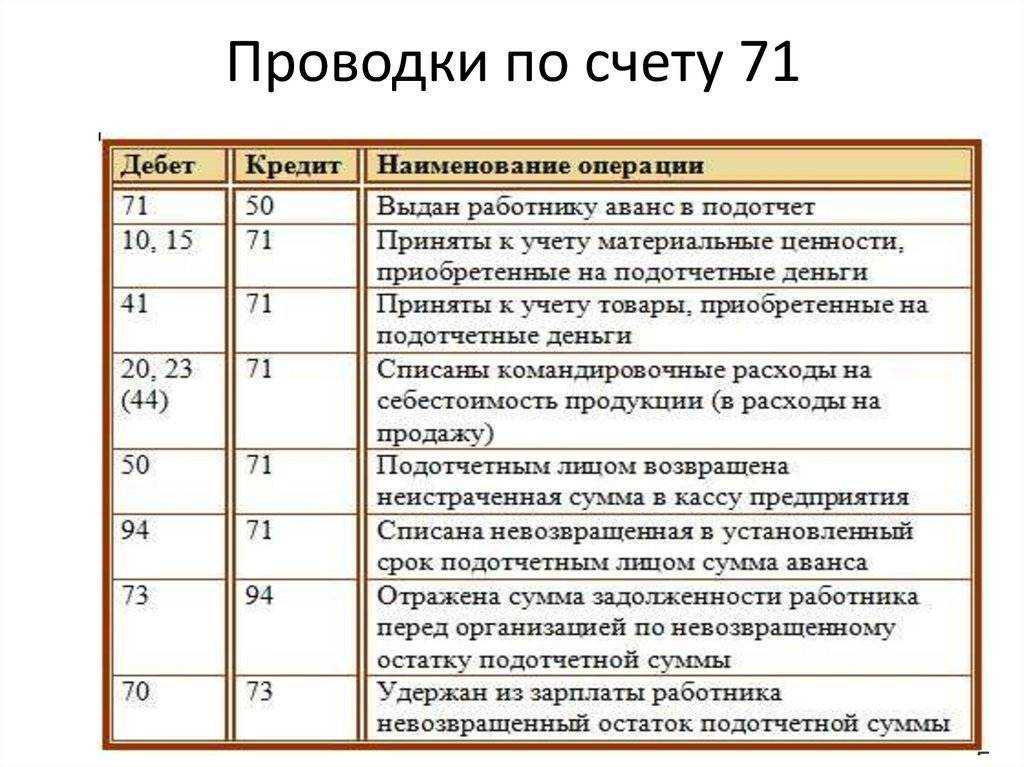

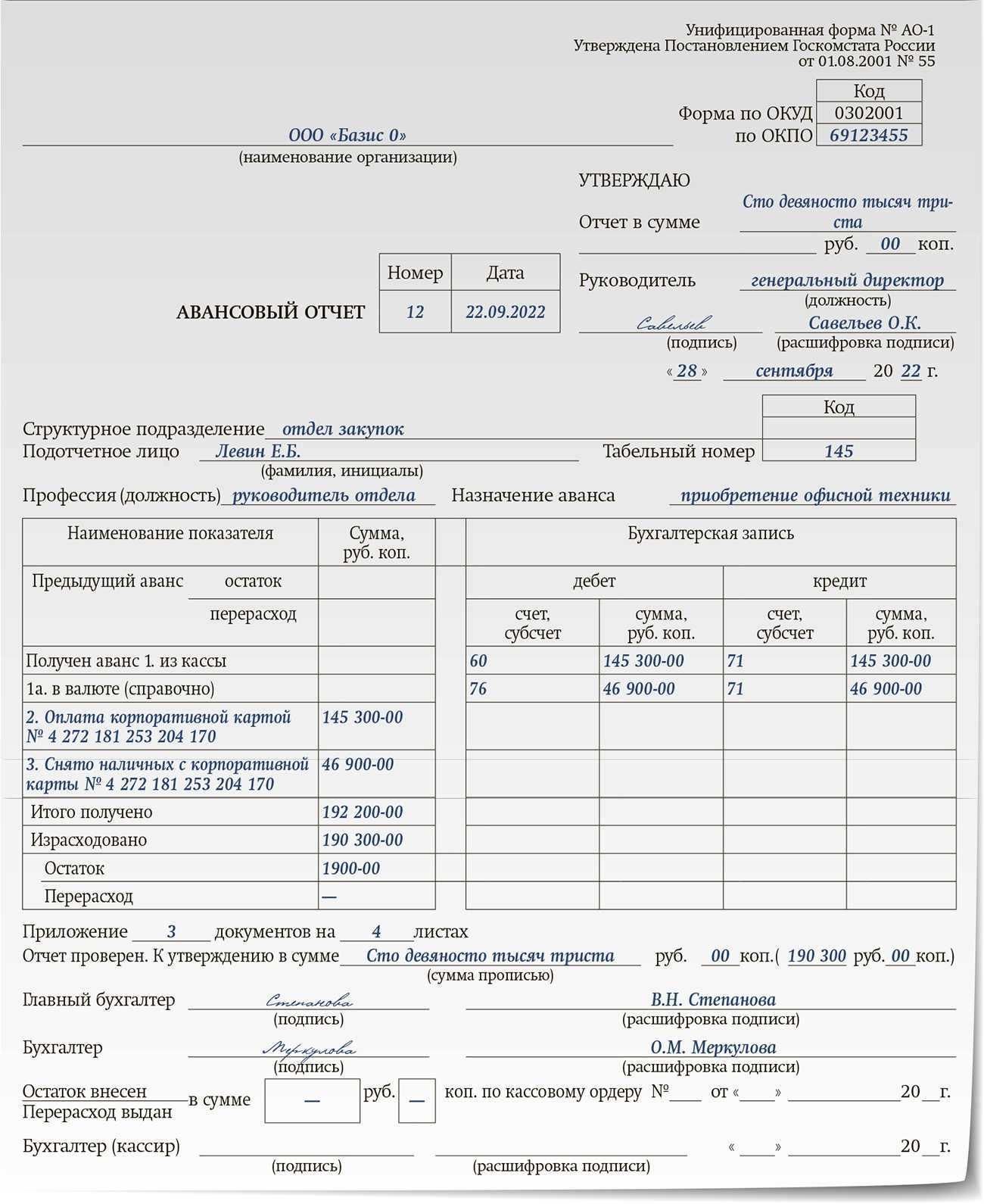

Операции по бизнес-карте отражаются в бухгалтерии с применением счетов 55 «Специальные счета в банках» и 71 «Расчёты с подотчётными лицами»

Выдача денег под отчет

Деньги из кассы компании дают под отчет, если нужно что-то купить для компании.

Плюсы. Простое оформление — нужен только приказ, который подкрепляет соответствующее положение. Да и ограничений по сумме практически нет.

Минусы. Эта схема — одна из самых мутных и опасных для предприятия.

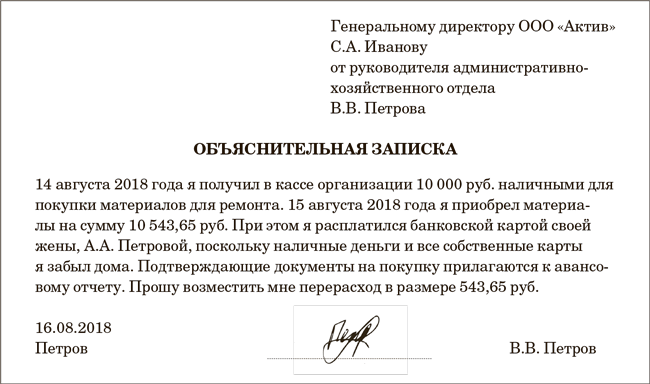

Регулярные снятия «под отчет» крупных сумм привлекут внимание налоговой. Операции придется обосновать экономической необходимостью, а также отчитаться о тратах: чеки, товарные накладные, акты оказанных услуг и так далее

Сотрудника, который не вернул деньги или не предоставил отчетность, могут привлечь к уголовной ответственности по статьям за мошенничество и растрату (статьи 159 и 160 УК РФ). Это уже серьезно: виновному грозит до десяти лет тюрьмы. За бесконтрольные выдачи могут взыскать и с директора. Кто кого в этих случаях подставил — решит суд.

Что такое бизнес-карта и для чего она нужна

Бизнес-карта предназначена для предпринимателей и бизнесменов, которые желают удобным и быстрым способом осуществлять расчеты и осуществлять платежи. Такая карта обычно имеет более высокие лимиты по сравнению со стандартными банковскими картами и бонусные программы, нацеленные на предпринимательскую деятельность.

Однако, есть разница между корпоративными и банковскими бизнес-картами. Корпоративные карты предназначены для компаний и организаций, которые нуждаются в более высоких лимитах и различных условиях программ лояльности. Банковские бизнес-карты обычно являются более доступными и обычным платежным средством для индивидуальных предпринимателей и малых бизнесов.

Выбрать оптимальную кредитную карту для бизнеса нужно, учитывая свои потребности и возможности. Необходимо провести анализ условий предложений, с точки зрения лимитов, процентных ставок и программ лояльности. Найдя наиболее выгодный вариант, можно сэкономить время и средства и упростить расчеты с контрагентами и поставщиками.

Какие данные содержатся на бизнес-карте

Бизнес-карты предоставляются банками и могут быть как корпоративными, так и банковскими. Их основное назначение — облегчить ведение финансовых операций для компаний и предпринимателей. Однако, разница между этими двумя типами карт заключается в условиях использования, программам и бонусов, которые предоставляются для держателей карт.

На карте обычно содержится информация о юридическом лице, к которому она привязана. В отличие от обычных банковских карт, на которых указаны персональные данные, бизнес-карты содержат информацию о компании, например, официальное наименование, ИНН, ОГРН и адрес офиса.

Подходящую бизнес-карту нужно выбирать с учетом особенностей своего бизнеса. Некоторые банки предоставляют карты с возможностью делегирования прав, что делает управление финансами комфортнее для корпоративных клиентов. Карта может быть привязана к определенному счету, на который поступают все доходы компании. Некоторые программы предоставляют дополнительные бонусы за использование карты для оплаты услуг или товаров у партнеров банка.

В целом, выбор между корпоративными и банковскими картами зависит от потребностей бизнеса и целей использования карты. Чтобы сделать правильный выбор, нужно проанализировать условия использования карты и программы лояльности, которые предоставляются банками.

Как пользоваться бизнес-картой Сбербанка для ИП

Бизнес-карта не является личным финансовым инструментом, поэтому использовать денежные средства с нее можно только в интересах компании, ведь она является ее собственностью. Все операции по карточке должны отслеживаться бухгалтерией или непосредственно руководителем, они могут давать распоряжение о свершении различных платежных операций. При оплате каких-либо товаров и услуг с помощью карточки, нужно обязательно предоставить отчетные документы, а именно товарные чеки, квитанции и другое.

В первую очередь, карточка позволяет сократить время на решение различных производственных вопросов, рассчитываться по ней будет намного проще. Она позволяет совершать операции в любое время, независимо от времени суток и местоположения, в том числе и за пределами нашей страны. Карточка также позволяет упростить работу бухгалтера, который ведет учет.

Но для того чтобы использование пластика не сопровождалось какими-либо трудностями, нужно знать некоторые правила ее использования. А именно:

- для того чтобы получить карту нужно открыть отдельный расчетный счет в банковской организации после чего уведомить о своих действиях контролирующие органы, а именно Налоговую инспекцию и Пенсионный фонд России;

- пластиковая карта является собственностью предприятия, поэтому какие-либо личные операции совершать со счета нельзя, каждый платеж должен быть подтвержден соответствующими документами, так же как и снятие наличных для интересов компании;

- если сотрудник, распоряжающийся картой, не смог подтвердить целевое использование денежных средств, то сумма транзакции может быть удержана из его заработной платы;

- что касается бухгалтерского учета, то все операции по карте проводятся как расчет с подотчетными лицами.

Бизнес-карта для индивидуальных предпринимателей в Сбербанке является незаменимым платежным инструментом, позволяющим в кратчайшие сроки совершать расходные операции и в то же время контролировать своих сотрудников. Карта простая в использовании и оформлении, если вы желаете воспользоваться данным предложением от банка, достаточно заявить о своем намерении в кредитную организацию.

Преимущества и недостатки продукта

Оценка такого решения не может быть произведена без выбора самой концепции ведения бизнеса: больше делегирования и автономности у сотрудников или же больше контроля? Упрощение рабочего процесса в обмен на меньшую безопасность или же больше бюрократии, меньше мобильности — зато максимально возможный контроль?

Ответы на эти вопросы зависят от крупности бизнеса и предпочтений руководителя. Упрощенно можно сказать, что малый бизнес, где контролировать процессы и так довольно просто, тяготеет к упрощению работы для наращивания своего основного преимущества перед крупными предприятиями — гибкости, оперативности.

Крупный бизнес, напротив, нуждается в контроле и строгой систематичности. Средний бизнес в равной степени выиграет и от первой, и от второй стратегии.

По какой причине банк может заблокировать счет и карту обычного физ. лица?

Наиболее частые причины блокировки карт, которые происходят в рамках исполнения норм 115-ФЗ:

- регулярные переводы крупных сумм денег с карты на счет, со счета на карту. Например, вы в месяц переводили по 30-40 тыс. рублей, а тут начали гонять деньги сотнями тысяч;

- разовый перевод довольно крупной суммы денег (но это более редко встречающаяся ситуация);

- получение или возврат займа от физического или юридического лица. Тут для разблокировки карты нужно будет предъявить банку расписку, лучше всего — нотариально заверенную;

- поступление на карту физ. лица средств со счета индивидуального предпринимателя. При этом карты принадлежат разным людям;

- регулярные выплаты по страховому возмещению. Ну не можете же вы попадать в аварию на застрахованной машине каждую неделю?

Как происходит отслеживание переводов и блокировка карты? Процесс происходит так: при перечислении средств с одной карты на другую, или со счета на карту, сотрудники специальной службы обращают внимание на нетипичную для клиента операцию. Если у сотрудника контрольной службы возникают вопросы о контрагенте или о цели перевода денежных средств, то карта может быть заблокирована

Очень часто блокируют банки карты солдат срочной службы. Это происходит в тех случаях, когда юноши во время прохождения службы в армии дают свою карту «попользоваться» сослуживцам. А те прогоняют через нее чужие деньги. Как правило, так банки отслеживают, например, наркотрафик. Наркокурьерам не жаль карты и финансовой репутации владельца чужого счета.

А вот, придя из армии, такой «добрый самаритянин» может столкнуться с тем, что все банки откажут ему в оформлении зарплатной карты. Ведь одна его карта уже заблокирована по 115 ФЗ, значит, и веры ему больше нет.

Какие операции банк может причислить к подозрительным? Спросите юриста

Иногда сотрудник банка может позвонить для уточнения деталей перевода

Очень важно в этой ситуации не перепутать такой звонок со звонком мошенника и не бросать трубку. И не посылать сотрудника банка, условно говоря, в «пень»

Однако такие случаи заботы о клиенте все же случаются не часто, обычно карту блокируют без предварительного звонка. После блокировки клиент будет вынужден прийти своими ногами в отделение банка, где ему сообщают о причине блокировки — во исполнение требований ФЗ №115.

Как разблокировать карту

Как разблокировать карту, если блокировка уже произошла? Каждый случай блокировки рассматривается индивидуально. Карты физ. лиц, как мы сказали выше, блокируют довольно редко

Для того, чтобы привлечь внимание фин. мониторинга, нужно гонять через карты сотни тысяч в месяц

Но иногда хватает и одной нетипичной операции.

Например, если картой долго не пользовались, и потом пытаются перевести с нее крупную сумму денег, то карта тоже может быть заблокирована. А вот точную причину блокировки в банке не скажут. Максимум — за подозрительность проводки.

В случае, когда у клиента нет возможности в сроки, указанные банком, доставить в кредитную организацию требуемые документы, нужно как можно скорее объяснить банку сложившееся положение. Право банков запрашивать документы прописано в ФЗ №115, там же зафиксирована обязанность клиентов предоставлять запрашиваемые данные.

Что потребуют у физ. лица

Единого перечня документов не существует. У физ. лица, работающего по найму, это будет, скорее всего, все тот же паспорт, ИНН, СНИЛС и справка 2 НДФЛ из бухгалтерии с места работы. Если вы самозанятый, то банк потребует скрины уплаты налогов и подтверждение факта регистрации на сайте ФНС.

Но если вы переводили средства, например, физ. лицу и в банке вы скажете — я вернул долг, который брал взаймы у брата, то с вас могут потребовать документы о степени родства. Такие случаи встречаются в практике.

Что потребуют у ИП

К самым общераспространенным подтверждающим документам для ИП относятся:

- документы о начислении зарплаты работникам;

- уставные документы ИП с указанием кодов деятельности;

- договоры с контрагентами;

- договоры займа;

- договоры аренды — считается, что у ИП тоже должен быть хотя бы минимальный офис;

- справки из налоговой инспекции;

- договоры подряда;

- договоры найма помещения, например, для магазинов;

- счета на оплату товаров и услуг;

- квитанции об оплате;

- выписки со счетов в других банках.

Кроме этого, должно быть подтверждение уплаченных налогов с доходов (этого требует налоговое законодательство РФ).

Бак отказывается снимать блокировку с карты, что делать? Закажите звонок юриста

Топ-3 лучших предложения по корпоративным картам

1. Модульбанк предлагает бесплатно получить корпоративную карту. Перевыпуск карты, когда ее срок закончится также будет бесплатен. Обслуживание карты на “Оптимальном” тарифе первый год обойдется вам в 0 рублей, затем 300 рублей в год. На “Безлимитном” тарифе обслуживание всегда бесплатно. Снять деньги с карты можно в любом банкомате, проценты за снятие будут только по вашему тарифу в Модульбанке, банкомат выдаст вам средства бесплатно. Есть кэшбэк: 5% за покупки в определенных категориях, 0,5% все остальные покупки. Максимальная сумму кэшбэка по одной карте в месяц – 100000 рублей.

2. Сбербанк имеет дебетовую бизнес-карту. За обслуживание такой карты вы будете платить 250 рублей. Количество бизнес-карт не ограничено. Можете оформить сколько угодно.

| Количество бизнес-карт | Количество карт не ограничено для предприятий малого бизнеса |

| Комиссия за обслуживание бизнес-карты | 250 рублей в месяц |

| Лимит выдачи наличных по бизнес-карте | 170 000 руб./3 000 долл. США/2 600 евро в сутки по каждой бизнес-карте

не более 5 000 000 руб. в течение календарного месяца по бизнес-счёту предприятия (организации) |

| Лимит на внесение наличных по бизнес-карте | без ограничений |

| СМС-информирование | 60 рублей в месяц по каждой карте |

Также можно оформить бизнес-карту, которая имеет кредитный лимит до 1 млн рублей. С этой картой можно осуществлять оплату товаров для бизнеса. Вам будет предоставлена возможность использовать кредит во время льготного периода без процентов. Также банк проводит постоянные акции от партнёров, поэтому пользоваться картой еще более выгодно.

| Количество бизнес-карт | без ограничений |

| Комиссия за обслуживание бизнес-карты | 2 500 рублей |

| Выдача наличных в банкоматах Сбербанка | 7% от суммы (min 300 рублей) |

| Выдача наличных в сторонних банках | 7% от суммы (min 300 рублей) |

| Лимит выдачи наличных по бизнес-карте | 170 000 руб./3 000 долл. США/2 600 евро в сутки по каждой бизнес-карте

не более 5 000 000 руб. в течение календарного месяца по счету |

| Лимит на внесение наличных по бизнес-карте | отсутствует |

| СМС-информирование | 60 рублей в месяц по каждой карте |

Премиальная бизнес-карта Visa включает в себя скидки и акции на услуги, бронирование отелей, авиабилетов и многое другое. А также бесплатно страхует выезжающих за границу до $250000.

| Количество бизнес-карт | без ограничений |

| Комиссия за обслуживание бизнес-карты при оплате за год, оборот за предшествующий год (учитывается торговый оборот) | до 600 000 руб – 7000 рублей от 600 000-1 200 000 р. – 3500 рублей более 1 200 000 – 0 рублей |

| Комиссия за обслуживание бизнес-карты при оплате в месяц, оборот за предшествующий месяц (учитывается торговый оборот) | до 50 000 р. – 700 рублей от 50 000-100 000 р. – 350 рублей более 100 000 р. – 0 рублей |

| Лимит выдачи наличных по бизнес-карте | 500 000 руб. в сутки по каждой карте и не более

15 000 000 руб. в течение календарного месяца по счету По решению банка лимит может быть снижен до 170 000 руб. в сутки и 5 000 000 руб. в течение календарного месяца пропорционально по всем счетам |

| Лимит на внесение наличных по бизнес-карте | без ограничений |

| СМС-информирование | бесплатно |

Условия обслуживания у премиальной бизнес-карты Mastercard, как и у бизнес-карты Visa.

Также можно выпустить моментальную бизнес-карту.

| Количество бизнес-карт | до 5 карт к 1 расчетному счету |

| Комиссия за обслуживание бизнес-карты | не взимается |

| Лимит выдачи наличных по бизнес-карте | 50 000 руб. в сутки по каждой бизнес-карте

не более 500 000 руб. в течение календарного месяца по бизнес-счёту предприятия (организации) |

| Лимит на внесение наличных по бизнес-карте | без ограничений |

| СМС-информирование | 60 рублей в месяц по каждой карте |

3. Локобанк предлагает бизнес-карту, обслуживание которой обойдется вам всего в 169 рублей. Также по карте действуют специальные скидки и бонусы. Есть кэшбэк – оплачивайте авиабилеты, походы в кафе и т. д. – и банк вернет 1 % от суммы расходов по карте.

| Выпуск первой Бизнес-карты | бесплатно – при активации Бизнес-карты в течение 3 дней со дня, следующего за днем получения; иначе – 299 руб. |

| Выпуск последующей Бизнес-карты | 299 рублей |

| Годовое обслуживание каждой Бизнес-карты | 169 рублей |

| Лимит безналичных операций по каждой карте | 1 000 000 руб. в месяц 300 000 руб. в сутки 150 000 руб. по 1 операции 100 000 руб. в сутки с карты на свой расчетный счет в Банке |

| Безналичные переводы с Бизнес-карты с использованием | 2% от суммы операции |

Для вашего удобства мы предоставим ссылки на банки ниже:

Займы — процентные и беспроцентные

Займы в пользу учредителя также не запрещены законом. Сделку следует скрепить стандартным договором, с указанием суммы, процентной ставки, порядка и сроков возврата долга + процентов. Некоторые оформляют возврат как взаимозачет в счет дивидендов.

Плюсы. Экономия на разнице между уплаченными процентами и ставкой НДФЛ.

Минусы. Во-первых, займ придется вернуть, так что называть займ способом вывести деньги можно с боооооольшой натяжкой.

Во-вторых, у договоров займа с учредителями есть ряд тонкостей:

- Выдавайте займы только с расчетного счета. Выручку наличными сначала внесите на счет в банке и уже с него снимайте. Этим докажете налоговикам, что вы не прячете сделку от них. Иначе подобный доход могут расценить как необоснованную выгоду: вас оштрафуют и доначислят НДФЛ.

- Выбирая между процентным и беспроцентным займом, остановитесь на первом. Беспроцентный заем проще переквалифицировать в процентный, доначислить штраф и пени.

Верно и обратное

Если учредитель или учредители решили выдать заем компании под очень большие проценты, это привлечет внимание налоговиков. Ставка в договоре должна быть рыночной