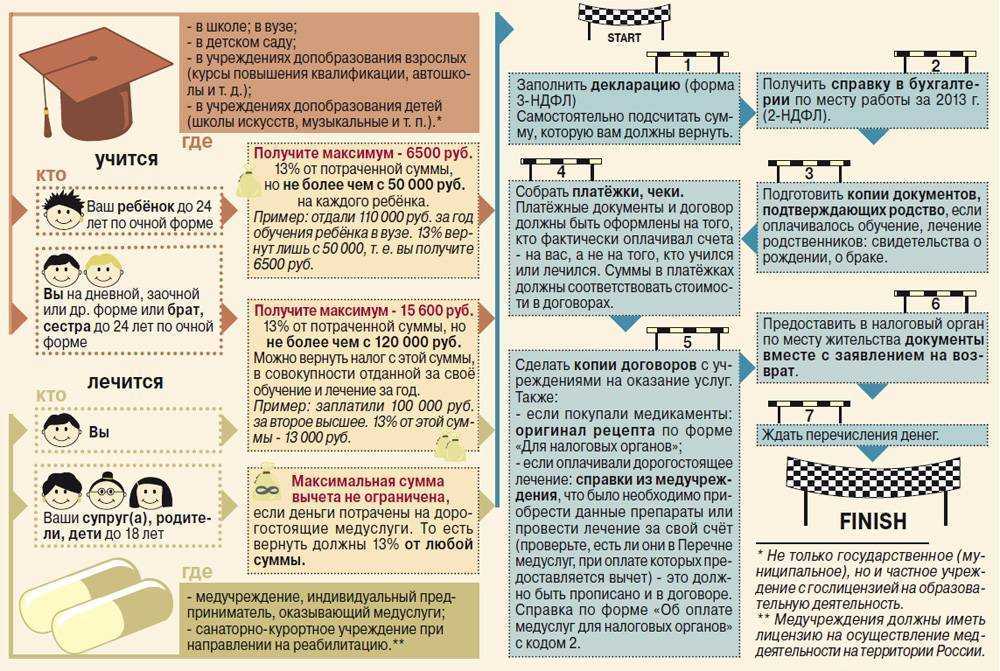

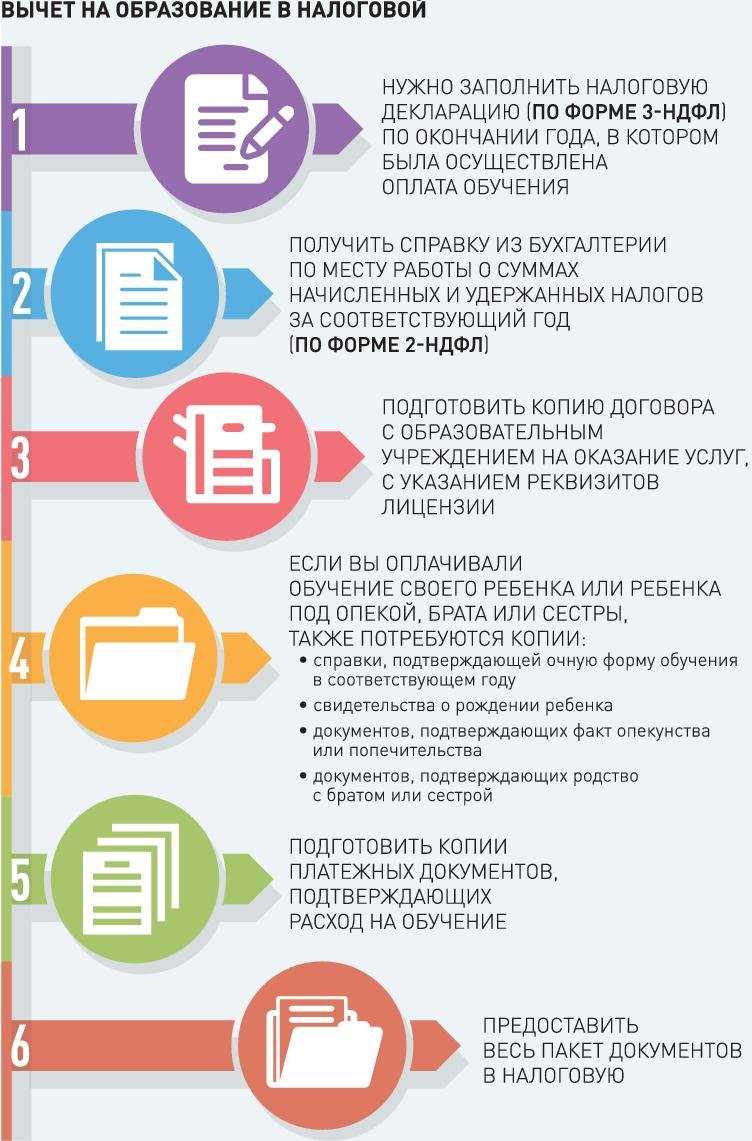

Порядок получения льготы: этапы, сроки

Как осуществляется возврат налога за прошедшее обучение в автошколе? Итак, учеба окончена, и гражданин — счастливый обладатель новеньких прав. Что дальше?

Порядок действий:

Сроки рассмотрения. Налоговый орган сначала изучит все полученные им документы, затем уже примет решение и произведет расчет. Стоит помнить, что подавать документы нужно позднее, спустя год. Например, гражданин произвел оплату в 2017-м, тогда декларацию и другие документы он подаст лишь через год, в 2018-м.

Давность. Согласно законодательству давность возможности получения возврата составляет 3 года. Закончив автошколу или получив лечение, гражданин располагает трехлетним сроком для возможности оформить вычет. Потом все.

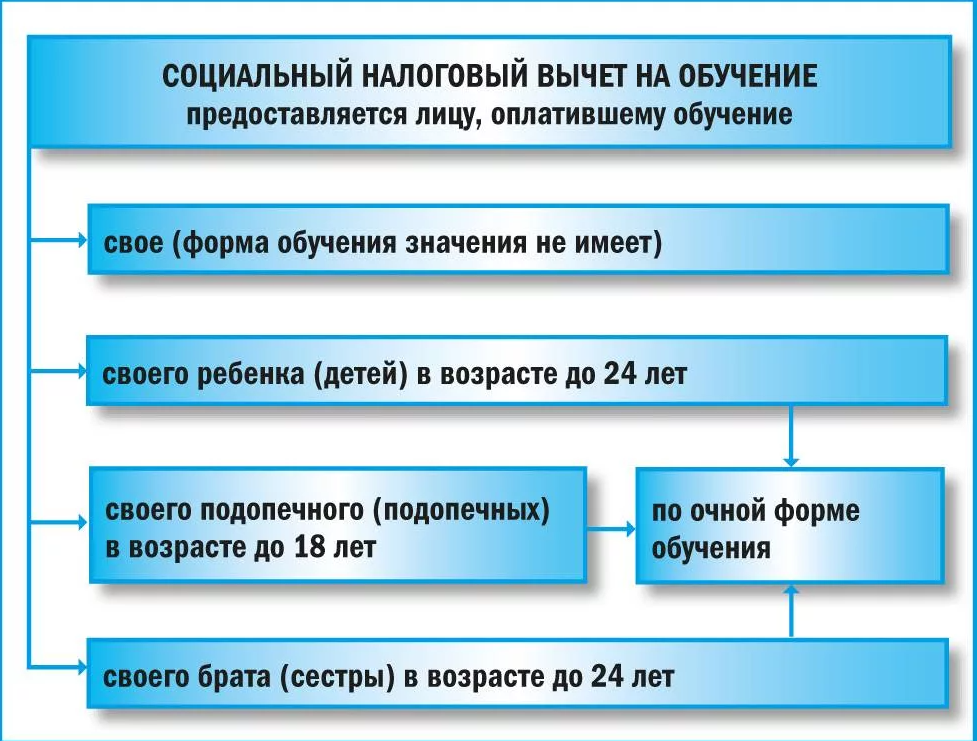

Кто может получить возврат 13% за обучение?

На налоговый вычет за обучение распространяются общие требования для получения налоговых вычетов. Отдельно следует отметить, что возврат 13% от суммы расходов на обучение можно получить только в том случае, если у образовательного учреждения есть соответствующая лицензия или иной документ, который подтверждает статус учебного заведения (, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 30 декабря 2011 г. № 03-04-05/9-1133). Отметим, что форма обучения для получения вычета значения не имеет (письмо ФНС России от 7 февраля 2013 г. № ЕД-3-3/402@).

Конечно, фактические расходы за обучение надо подтвердить. При этом налогоплательщик должен оплатить образовательный договор за счет своих средств. Если, к примеру, расходы на обучение были погашены за счет материнского капитала, то претендовать на вычет уже не получится ().

Нередко бывает так, что учится один человек, а оплачивает его обучение другой. В таком случае второй гражданин может получить налоговый вычет, но только если он оплатил учебу за своего брата, сестру или детей, не достигших 24 лет, либо за опекаемого или подопечного до достижения им 18 лет (а затем после прекращения опеки или попечительства до достижения им 24 лет). Требуется к тому же, чтобы родственник получал образование именно по очной форме. Однако если налогоплательщик не имеет родственных отношений с лицом, обучение которого оплачивает, либо они являются более дальними родственниками (бабушки, дедушки и внуки; дяди, тети и племянники и т. п.), то права на получение вычета он не имеет (, письмо ФНС России от 24 октября 2016 г. № БС-4-11/20142@, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 3 февраля 2014 г. № 03-04-05/4028). Не получится воспользоваться вычетом и в случае, если один супруг оплатил учебу другого (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 17 апреля 2014 г. № 03-04-05/17785).

При оплате обучения ребенка супруги вправе воспользоваться вычетом независимо от того, на кого из них оформлены документы, подтверждающие расходы на обучение. При этом каждый из супругов должен являться родителем ребенка. Если супруг не является родителем ребенка, то воспользоваться социальным налоговым вычетом в связи с расходами на обучение ребенка он не сможет (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 3 мая 2017 г. № 03-04-05/27036).

Одновременно, вычет предоставляется только в части оказания образовательных услуг. Если договор с образовательным учреждением предусматривает оплату других услуг (присмотр за ребенком, питание и т. д.), то вычет по ним предоставлен не будет (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 26 ноября 2013 г. № 03-04-05/51114, письмо УФНС России по г. Москве от 4 мая 2012 г. № 20-14/39604@)

Поэтому важно проследить, чтобы в договоре и в платежных документах затраты на образование и на прочие услуги были четко разведены

Обращаем внимание, что обратиться за налоговым вычетом по расходам на образование ребенка может любой из родителей. Доходы каждого из супругов относятся к совместно нажитому имуществу и являются совместной собственностью, поэтому любой из супругов вправе получить налоговый вычет с полной суммы обучения (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 18 марта 2013 г

№ 03-04-05/7-238).

Таким образом, получить налоговый вычет за обучение вы сможете при одновременном наличии следующих обстоятельств:

- вы являетесь плательщиком НДФЛ;

- вы оплачиваете собственное обучение в любой форме, либо образование брата, сестры или детей, не достигших 24 лет, либо опекаемого или подопечного до достижения им 24 лет в очной форме;

- для оплаты обучения не использовались средства работодателя или материнского капитала;

- вы имеете документы, подтверждающие расходы именно на образование, а не иные услуги;

- образовательное учреждение имеет лицензию на предоставление образовательных услуг или иной документ, подтверждающий его статус;

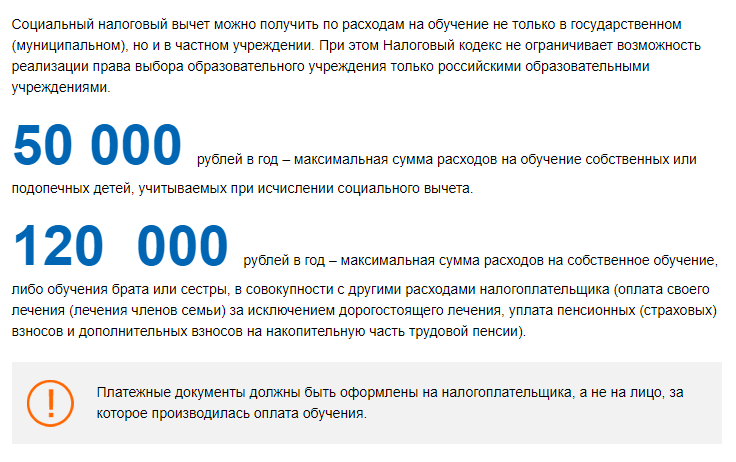

- вы не израсходовали лимит на все социальные налоговые вычеты – необходимо учитывать, что социальные налоговые вычеты рассчитываются совокупно (120 тыс. руб. в год) (). Поэтому если за отчетный год налогоплательщик понес расходы на лечение в размере 100 тыс. руб. и подал декларацию с принятием их к вычету, то вычетом на обучение он может воспользоваться только в размере 20 тыс. руб.;

- оплата обучения была произведена в течение трех лет, предшествовавших году подачи декларации.

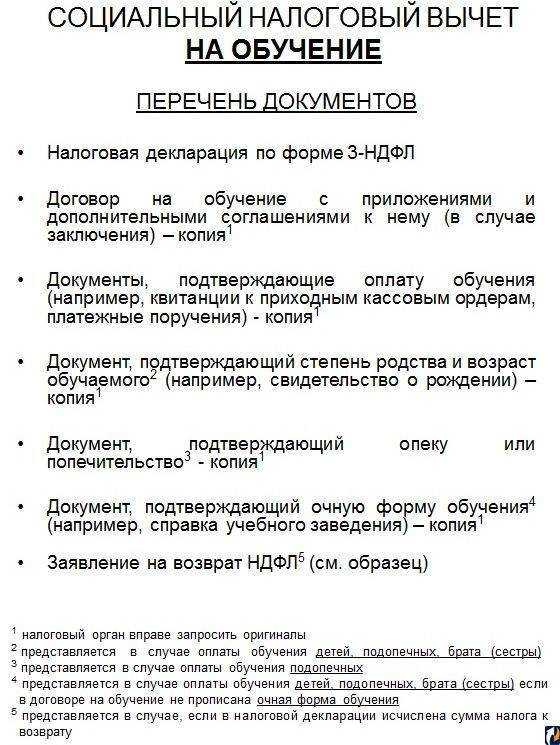

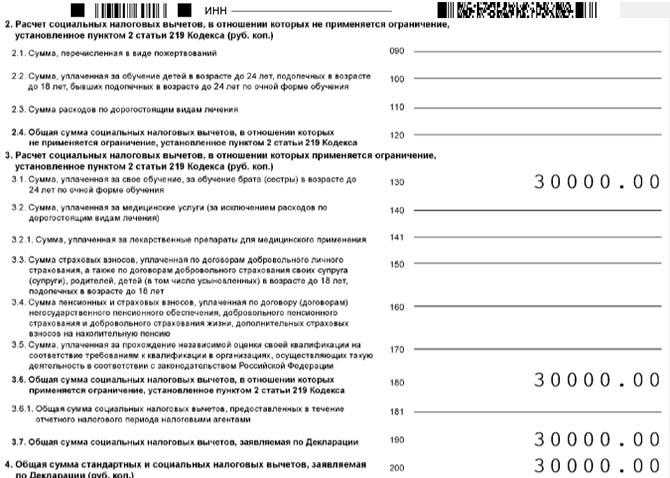

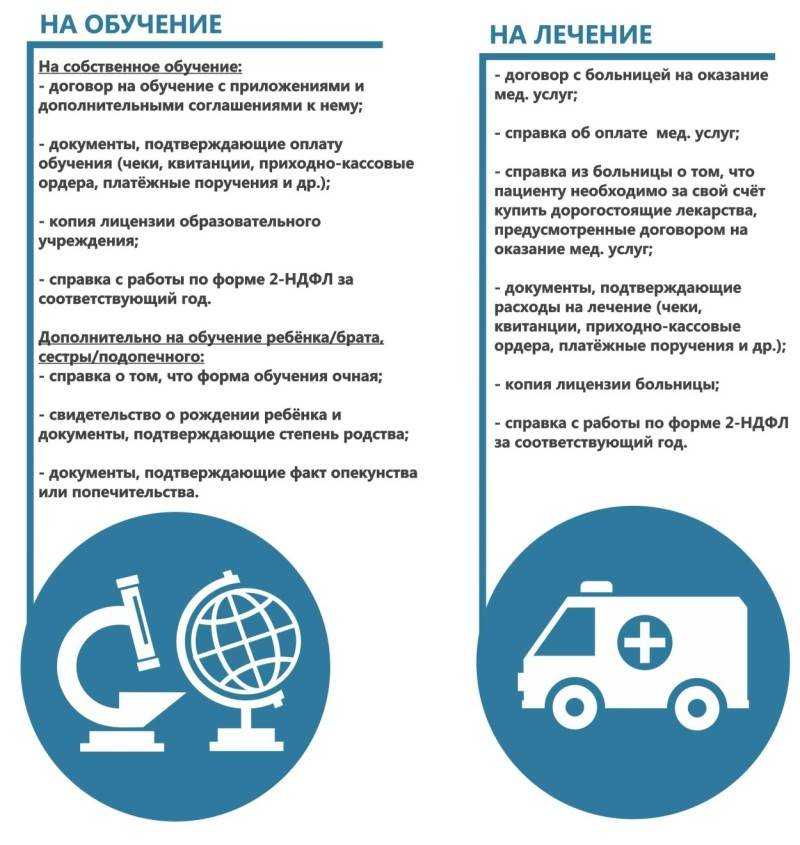

Какие нужны документы для получения налогового вычета за обучение?

НК РФ не содержит перечня таких документов, поэтому ориентироваться можно только на разъяснения Минфина России и ФНС России. Так, по мнению ведомств, представить нужно:

БЛАНКИ И ОБРАЗЦЫ

заполнения декларации по форме 3-НДФЛ при получении социального налогового вычета за обучение на предоставления документов, подтверждающих статус учебного заведения на предоставление налогового вычета на обучение о возврате излишне уплаченной суммы налога о подтверждении права налогоплательщика на получение социальных налоговых вычетов заполнения заявления о подтверждении права налогоплательщика на получение социальных налоговых вычетов

- декларацию 3-НДФЛ;

- справку 2-НДФЛ (выдает работодатель);

- копию договора с образовательным учреждением на оказание образовательных услуг;

- справку из учебного заведения о том, что налогоплательщик обучался по очной форме обучения (если обучение оплачивают опекуны или родители и в договоре с образовательным учреждением форма обучения не указана (письмо УФНС России по г. Москве от 26 июня 2012 г. № 20-14/056059@, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 20 апреля 2012 г. № 03-04-05/7-539, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 12 марта 2013 г. № 03-04-05/7-204);

- свидетельство о рождении ребенка в случае оплаты обучения родителем или опекуном;

- документы, подтверждающие родство человека, за которого налогоплательщик оплачивает обучение (свидетельство о рождении ребенка, свидетельство о рождении на себя и на брата/сестру, копию документа об установлении опеки (попечительства);

- платежные документы, подтверждающие фактически произведенные расходы на обучение. К ним могут относиться квитанция к приходному ордеру, банковская выписка о перечислении денежных средств, кассовый чек и т. д.;

- заявление о предоставлении налогового вычета на обучение (при первоначальной подаче документов);

- заявление о возврате излишне уплаченной суммы налога (после камеральной проверки документов, но на практике подается одновременно со всем пакетом документов);

- подтверждение права на получение налогового вычета от налоговой инспекции (в случае получения вычета через работодателя).

Налогоплательщики не ограничены в выборе страны обучения. Однако если обучение проходило в иностранном учебном заведении, то нужно предоставить лицензию или иные документы, установленные местным законодательством для подтверждения статуса учебного заведения (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 30 июня 2016 г. № 03-04-05/38316, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 28 октября 2015 г. № 03-04-07/61977). При этом УФНС России подчеркивает, что представленные документы должны быть переведены на русский язык, а перевод заверен нотариально (письмо УФНС России по г. Москве от 6 августа 2010 г. № 20-14/4/083175@). Минфин России придерживается по этому вопросу иной позиции, указывая, что статус иностранного образовательного учреждения должен подтверждаться соответствующими документами, предусмотренными законодательством этого иностранного государства, а нотариальное заверение копий таких документов, а также нотариальное заверение их перевода на русский язык не требуется (письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 27 февраля 2013 г. № 03-04-07/7-59). Тем не менее будет нелишним обратиться в свою налоговую инспекцию за консультацией о составе документов, которые необходимо представить.

Лояльно к вопросу о предоставлении вычета финансисты подходят и в случае, если обучение проходило не в образовательной организации, а у ИП. Более того, вычет может быть предоставлен даже тогда, когда у ИП нет лицензии на осуществление образовательной деятельности – ведь для них она необязательна (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 7 мая 2015 г. № 03-04-05/26529, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 18 августа 2014 г. № 03-04-05/41163, письмо ФНС России от 18 ноября 2015 г. № БС-4-11/20124@).

Последняя актуализация: 20 января 2022 г.

Налоговый вычет за обучение ребенка, брата или сестры

Условия для получения вычета:

- Вы налоговый резидент РФ.

- Вы официально трудоустроены и платите 13% НДФЛ или у вас есть

другой доход, с которого платится налог. - Учебное заведение имеет лицензию на осуществление

образовательной деятельности. Вуз может быть государственным,

частным, российским или заграничным. - Ваши дети, братья, сестры младше 24 лет.

- Форма обучения только очная.

- Договор заключен на ваше имя.

- За учебу платите именно вы и это подтверждено платежными

документами. Если в платежных документах стоит не ваше имя, от вас

должна быть доверенность на передачу денег.

Помните: претендовать на налоговый вычет за обучение ребенка,

брата, сестры или за собственное образование можно только в том

случае, если репетитор создал ИП, открыл школу и получил лицензию

на ведение образовательной деятельности.

Исключение — если у ИП нет наемных сотрудников, он единолично

ведет образовательную деятельность и основной вид деятельности ИП в

выписке ЕГРИП указан — образовательные услуги. В этом случае

репетитору-ИП не нужна лицензия, и налоговый вычет за такое

обучение получить можно.

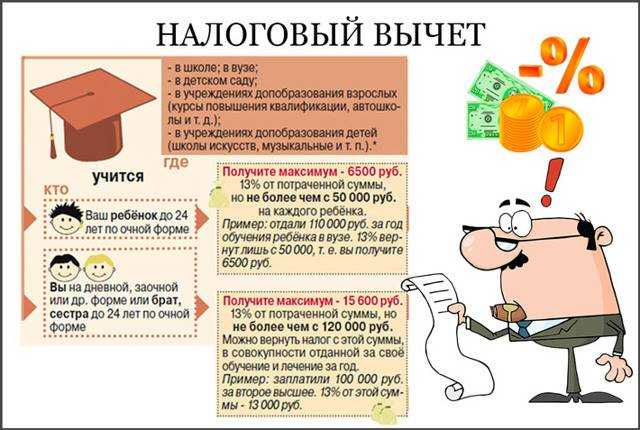

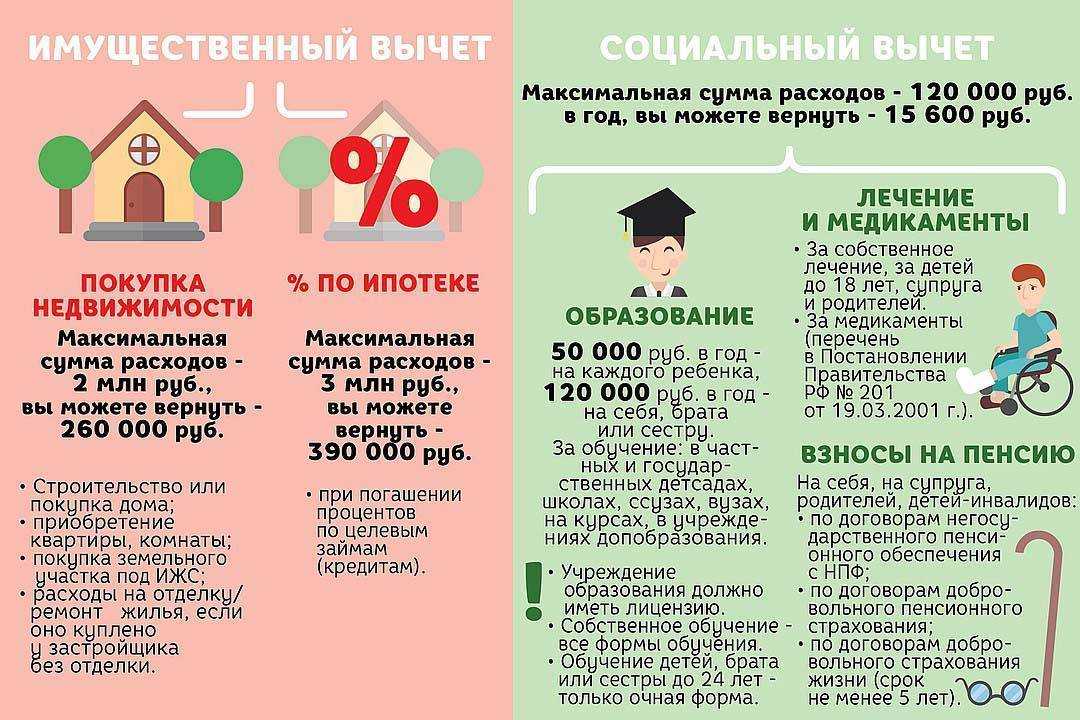

Совокупный размер социального вычета, который включает в себя

лечение, обучение, пенсионные взносы, не может быть больше 120 тыс.

рублей.

Вернуть можно 13% от фактических затрат, но не больше 15,6 тыс.

рублей (120 тыс. рублей х 13%). Это ограничение распространяется на

налоговый вычет за собственное обучение, обучение брата или

сестры.

Учеба детей рассчитывается отдельно и суммируется с остальными

вычетами. Налоговый вычет за обучение каждого ребенка составляет 50

тыс. рублей. Это значит, что вы можете вернуть 13% от этой суммы:

6500 рублей.

Не забудьте, что сумма возврата не может быть больше НДФЛ,

уплаченного вами в бюджет в течение года. На следующие периоды

остаток не переносится и сгорает.

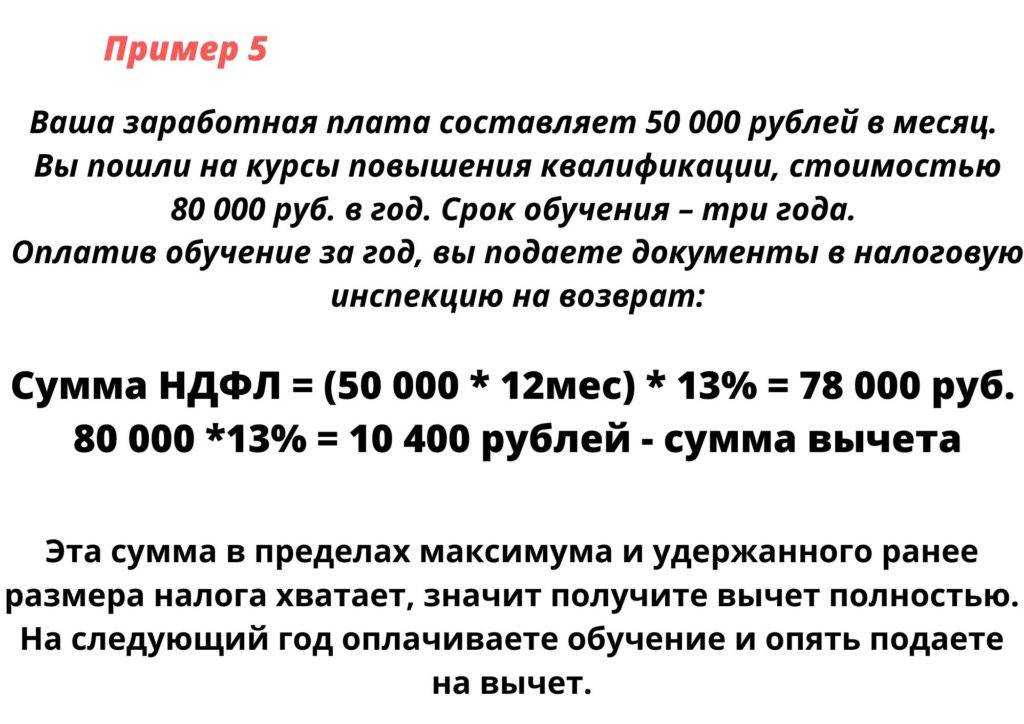

В сервис НДФЛка.ру обратилась Татьяна М. с

просьбой просчитать какой размер налогового вычета ей положен.

В течение одного года Татьяна заплатила за свою учебу в

автошколе 50 тыс. рублей, за учебу брата в вузе 100 тыс. рублей и

за детский сад сына 60 тыс. рублей.

Несмотря на то, что за себя и за брата она заплатила 150 тыс.,

максимально допустимый размер социального вычета – 120 тыс. рублей.

Именно с этой суммы она может получить 13%, то есть 15,6 тыс.

рублей.

И несмотря на то, что за детский сад сына Татьяна заплатила 60

тыс., максимальная сумма вычета за обучение ребенка – 50 тыс.

рублей. Именно с этой суммы она получит 13%, то есть 6,5 тыс.

рублей.

Итого к возврату 22,1 тыс. рублей (15,6 тыс. + 6,5 тыс.).

Татьяна официально работает, и в течении года выплатила в бюджет

80 тыс. рублей. Это больше, чем сумма возврата, значит, клиент

получит всю сумму целиком без потерь.

Как оформить налоговый вычет

Закон предусматривает два варианта перечисления налогового бонуса. В первом случае участником процесса является Федеральная налоговая служба, а во втором варианте часть процесса происходит через работодателя. Разница скрывается в способах перечисления средств.

Предполагается, что налоговый вычет будет внесен за обучение в какой-либо автошколе через ФНС в виде единоразового перечисления на указанный заявителем банковский счёт. Если подключить предприятие, то с дохода гражданина предприятие не будет снимать НДФЛ до тех пор, пока не исчерпается сумма, предполагаемая для возврата.

Вне зависимости от выбранной методики потребуется сбор пакета документов. Когда процедура будет проводиться через ФНС, то заявитель должен выполнять такие шаги:

- собрав нужные бумаги, потребуется обратиться в региональное отделение инспекции;

- заполняется заявление установленного образца на получение бонуса, где указываются банковские реквизиты, по которым придет сумма;

- ожидаем вердикт инспектора;

- после вердикта средства поступят из бюджета на счёт гражданина.

Когда процесс проводится через предприятие, то алгоритм будет следующий:

- подготовленный пакет документов взять с собой в отделение ФНС;

- составить заявление о получении налоговой скидки;

- дождаться от госоргана уведомления;

- прийти за документом о выплате в отделение;

- получаем заработанную сумму на счёт.

При проведении операций через предприятие, нет необходимости дождаться окончания налогового периода. Обращаться за компенсацией можно сразу после фактической оплаты.

Кто может получить налоговый вычет на образование

Любой налоговый резидент России, кто платит со своих доходов НДФЛ, может получить вычет. С 2021 года изменились правила получения социального вычета. Если до 2021 года вы имели право на возврат НДФЛ с любых доходов, облагаемых по ставке 13% или 15%, то теперь он будет рассчитываться только с этих доходов:

- зарплата по трудовому договору либо выплаты по договору ГПХ;

- доход от сдачи имущества в аренду;

- продажа или получение в дар имущества, кроме ценных бумаг;

- проценты по вкладам.

НДФЛ не уплачивается со стипендий, пенсий, алиментов, пособий, грантов, а значит в налогооблагаемой базе при расчете вычета они не учитываются. Однако студенты, неработающие пенсионеры, ИП и самозанятые могут оформить возврат 13% за обучение, если сдают в аренду имущество или получают доход с вкладов и уплачивают налог. Тогда основанием для оформления вычета будет не их стипендия, пенсия или предпринимательский доход, а деньги с процентов или аренды.

За каких родственников можно получить вычет при оплате обучения

Возврат за образование детей можно получить за сестер, братьев и детей, в том числе усыновленных, до 24 лет. Но вы все равно должны получать доход, облагаемый НДФЛ.

За опекаемых детей также можно получить возврат 13%, но только до их совершеннолетия. За других родственников получить вычет нельзя.

Социального налогового вычета за обучение супруга или супруги нет. Но оформить вычет может жена за свое обучение, несмотря на то, что в платежных документах указан муж, потому что доходы каждого из них — это совместно нажитое имущество. И наоборот.

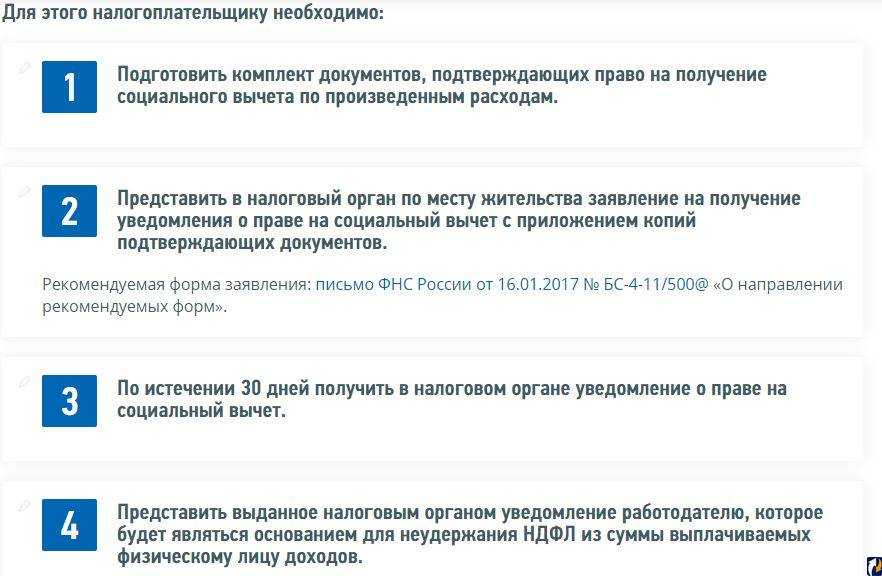

Как получить налоговый вычет на образование

Есть два способа получить налоговый вычет на образование: через работодателя и через налоговый орган.

Через работодателя можно получить вычет уже в текущем году без подачи декларации. Нужно в отделении налоговой или в личном кабинете на сайте ФНС получить уведомление о праве на вычет. Его оформление занимает 30 дней. Этот документ нужно отнести в бухгалтерию. Работодатель пересчитает сумму НДФЛ с зарплаты и со следующего месяца будет удерживать меньше.

Далее работодатель должен сам проводить расчеты, он же самостоятельно приостанавливает льготу, когда лимиты будут превышены. Работник за этим следить не должен.

Через налоговую вычет можно получить только в следующем году и не позднее чем через три года. Для этого нужно заполнить декларацию 3-НДФЛ. Это можно сделать на сайте налоговой, если у вас есть личный кабинет. Чтобы получить доступ к кабинету, придется обратиться в ближайшую налоговую. Также подойдут логин и пароль от сайта «Госуслуги».

Если логина и пароля нет, обращайтесь в налоговую лично.

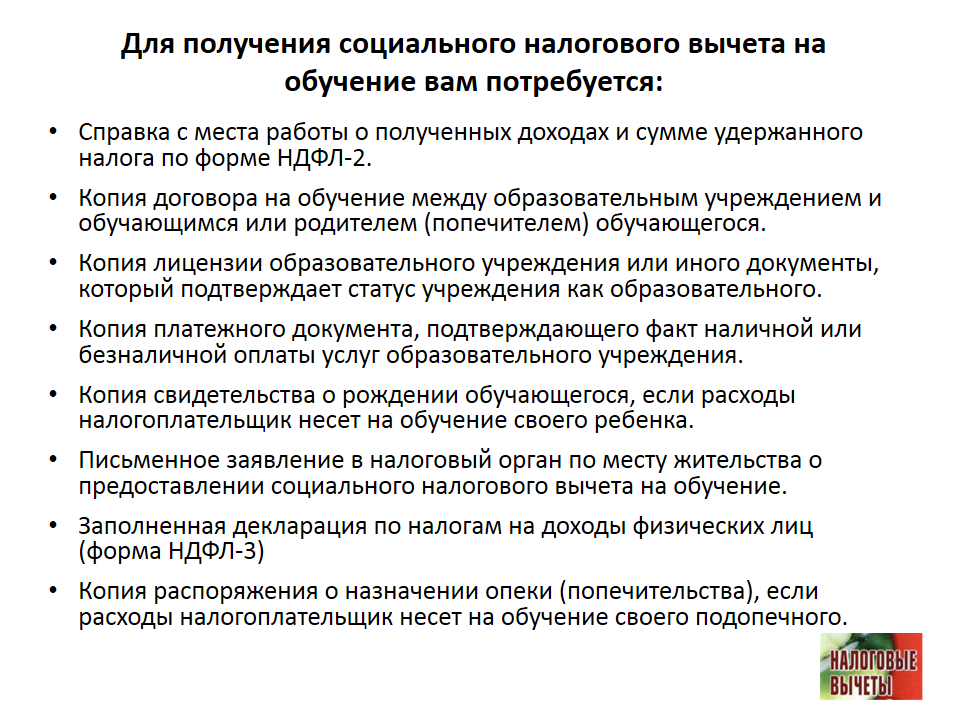

Какие документы собрать, чтобы получить вычет за образование

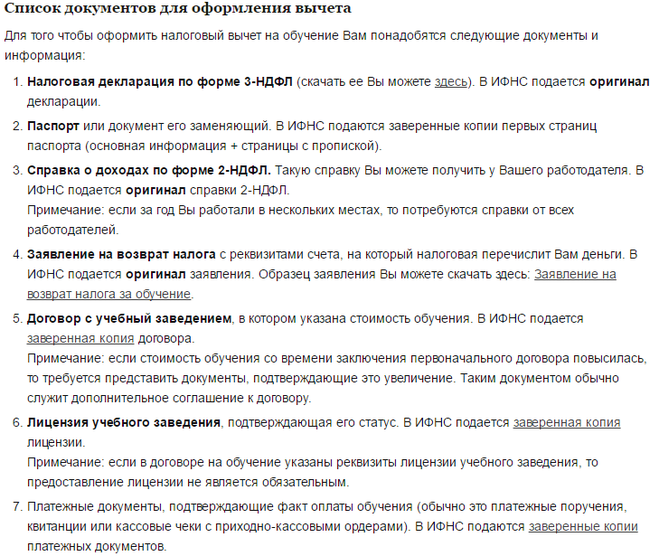

Для налогового вычета вам потребуется пакет документов:

- копия лицензии образовательной организации;

- документы из учебного учреждения, подтверждающие факт обучения — например, копия договора;

- документы об оплате обучения — чеки, квитанции, платежные поручения;

- справка о доходах лица, оплатившего обучение, она же 2-НДФЛ. Если в личном кабинете автоматически подтягиваются данные от работодателя, то справки не нужны;

- декларация 3-НДФЛ. Форму можно скачать на сайте налоговой и заполнить заранее либо воспользоваться приложением «Налоги ФЛ»;

- копия паспорта;

- заявление о возврате части НДФЛ.

Что делать, если не все документы были оформлены на родителя

Старайтесь сделать так, чтобы все документы были оформлены на того родителя, который будет оформлять возврат налога. Очень часто бывает, что договор на образовательные услуги оформляют на ребенка, а плательщиком является родитель: в таком случае подготовьте все платежные квитанции и чеки, оформленные на родителя.

Более проблемный вариант, когда, наоборот, договор оформлен на родителя, а плательщиком по нему является ребенок. В этом случае вам могут отказать в получении вычета, однако иногда есть надежда, если оформить доверенность на внесение средств ребенком от имени родителя.

Если все документы оформлены на ребенка, вычет сможет получить только он сам. Если у него нет облагаемых НДФЛ доходов, значит сделать это не получится.

Если обучение оплачивается и родителем, и ребенком, тогда право на вычет имеют оба, но получит деньги кто-то один.

Если договор на обучение оформлен на одного из супругов, а вычет планирует получить другой, это возможно, если они находятся в официальном браке: по закону их деньги и имущество считаются совместно нажитыми. Только не забудьте предоставить свидетельство о браке.

Можно ли получить вычет, если учишься у ИП или другого юрлица

Вычет можно получить не только за обучение в государственном учреждении, хотя это самый распространенный вариант, но и за обучение у ИП или другого юрлица. В этом случае нужно убедиться, что у организации есть лицензия Рособрнадзора. Копию этой лицензии нужно будет предоставить в налоговую при оформлении документов.

Только в одном случае допускается отсутствие лицензии у ИП. Если он занимается частной практикой и не нанимает других сотрудников, то его ученики или их родители могут оформить вычет. Но договор подписать все-таки придется.

Налоговой вычет можно получить, даже проходя обучение в иностранной организации. Доказательством статуса образовательного учреждения в этом случае будет устав иностранной организации.

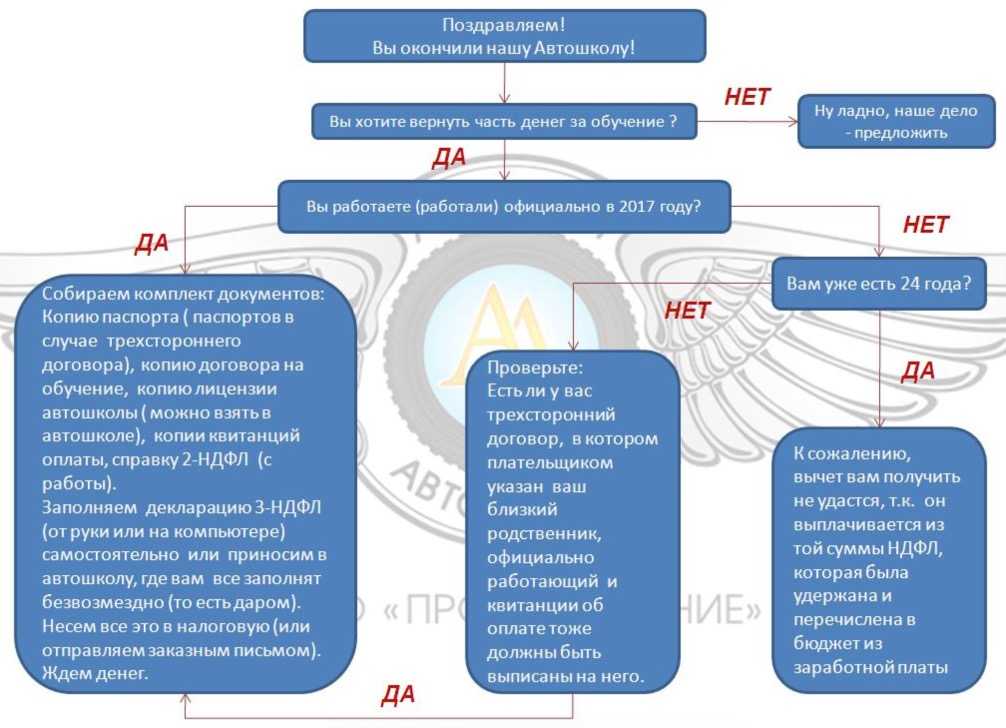

Можно ли вернуть налоговый вычет за автошколу

Само понятие налоговых вычетов еще не до конца вошло в привычку у граждан. Они не привыкли возвращать деньги, уплаченные дважды. Еще более необычной практикой является возврат части денежных средств, потраченных на собственного ребенка.

При этом если в одном налоговом периоде происходило одновременное обучение родителя и ребенка, то вычеты считаются отдельными, а не суммируются. Это же касается оплаты обучения двух и более детей. Более того, на НЧ могут даже претендовать старшие братья или сестра, оплачивающие учебу младшим детям в семье.

Там, где их уставной целью является, например, образовательная деятельность, включая образование студентов, культуру, физическое воспитание и спорт, они не будут платить подоходный налог в установленных законом целях. Катажина Рола-Стыцка, Налоговая помощь.

Могут ли расходы, понесенные для этой цели, рассчитывать на стоимость получения дохода от бизнеса? Налоги будут облагаться налогом на сотрудников? — спрашивает читатель. Стоимость получения дохода — это стоимость для налогоплательщиков с целью получения дохода или сохранения или обеспечения дохода, за исключением расходов, перечисленных как не подлежащие вычету доходы. Расходы, связанные с получением дохода, включают: Различные виды расходов на сотрудника, т.е. понесенные в связи с занятостью сотрудников, включая расходы на обучение сотрудников, если они обучены в той мере, в какой они подходят для работы, назначенной им.

Обучение в автошколе тоже попадает под налоговый вычет. Его можно получить в следующих случаях:

- При оплате за собственное обучение

- Оплата за братьев и сестер до 24 лет

- Внесение оплаты за обучение детей до 24 лет

- При оплате за детей до 24 лет, находящихся под опекой.

Нерезиденты РФ не могут претендовать на НВ. Также компенсировать часть обучения не получится в случае его оплаты работодателем. Если же в последующем работник вернул потраченные средства, то он сможет подать документы на НВ.

Также разносторонние навыки

Это относится не только к расходам на образование, но и к приобретению универсальных навыков, таких как компьютерное обслуживание, навыки иностранного языка и способность управлять автомобилями. Это означает, что работодатели могут рассчитывать на затраты на получение денег для финансирования своих водительских прав.

В этом письме мы читаем, что фактические расходы и расходы, понесенные для покрытия расходов на уроки вождения для работников по контракту на работу и дополнительные уроки вождения, должны быть включены в расход по налогу на прибыль и учитываться на счете подоходного налога. Водительские права могут быть зачислены на стоимость получения дохода от бизнеса.

Для получения права на НВ плательщик должен иметь доходы, облагаемые налогом. Поэтому если оплата была произведена средствами материнского капитала, то это не дает возможность получить налоговый вычет. Тоже самое касается средств от выигранных денег, дивидендов или подаренных ценностей и сертификатов.

Этот налоговый вычет положен согласно ст.219 Налогового кодекса РФ.

Стоит отметить, что в нем есть определенные нюансы, касающиеся оплаты за братьев/сестер или детей под опекой/попечительством. Для них существует ограничение по выбору форм обучения — указанный для вычета возраст до 24 лет актуален только при очной форме обучения. В остальных случаях НВ доступен до 18 лет. С автошколами редко бывают сложности, они предоставляют очное обучение, но аналогичный вычет можно получать и в других образовательных учреждениях, поэтому о возрастных ограничениях и их взаимосвязи с формой обучения стоит знать заранее.

Таким образом, нет никаких сомнений в том, что в результате спонсорства работодателями своих водительских лицензий работники получают доход от работы. Возникает вопрос о том, получают ли и в какой степени такие доходы, вытекающие из этого освобождения.

Нет никаких сомнений в том, что это освобождение применимо, когда приобретение менее часто предоставляемых прав строго связано с работой, выполняемой сотрудником в настоящее время или в будущем. В этой интерпретации мы читаем, что в данном случае можно говорить о повышении профессиональной квалификации работника при условии, что полученные права будут использованы в профессиональной деятельности и будут строго связаны с занятием сотрудника. Если заявитель на основании указанных выше положений направит сотрудников на курс водительских прав и финансирует расходы на эти курсы, то работник, вытекающий из этого названия, получит выгоду от освобождения, указанного в ст. 21 сек. 1 пункт 90 Закона о подоходном налоге с физических лиц.

Налоговый вычет на обучение в автошколе — тема видео ниже:

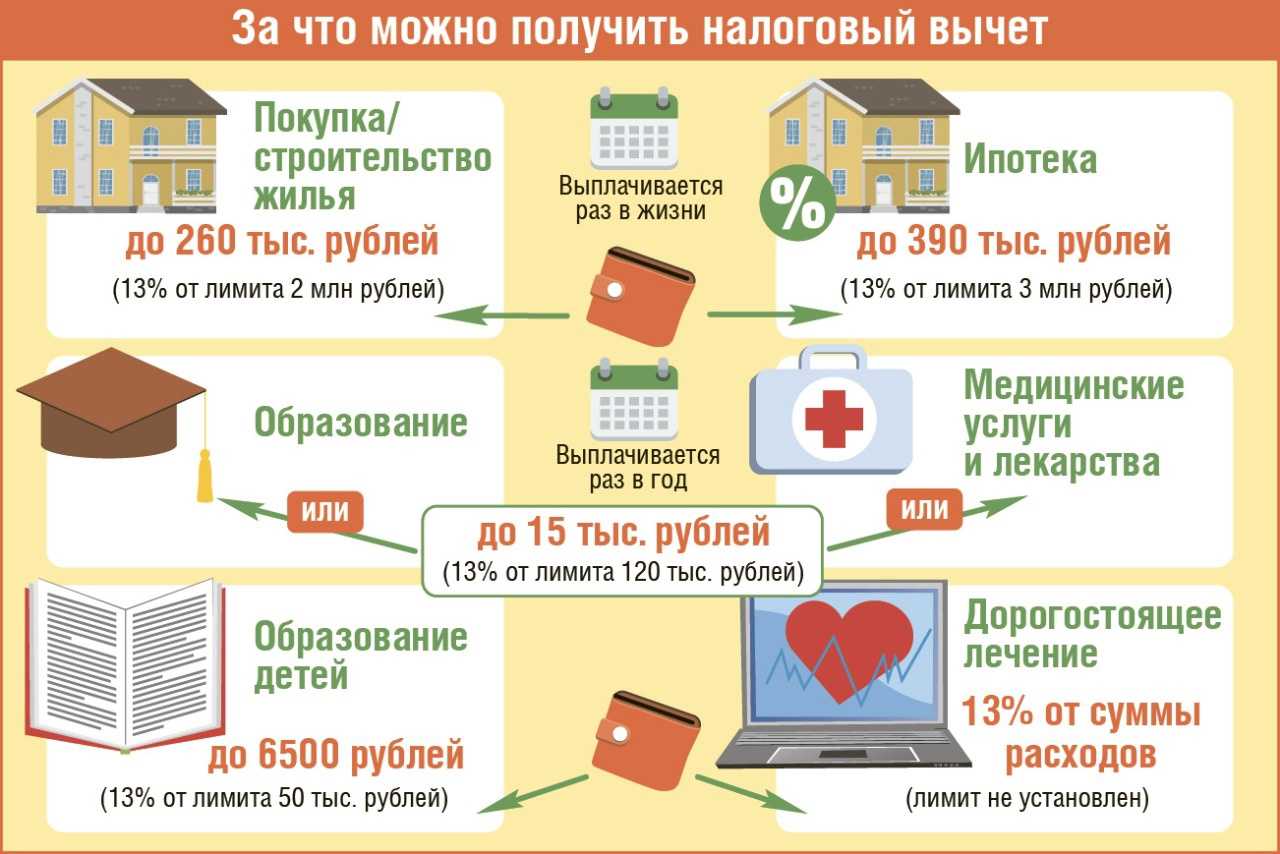

Особенности возврата

По закону существуют ограничения сумм, затрачиваемых на обучение. Человек может потратить любое количество денег, но НВ будет рассчитан исходя из суммы в 120 тысяч рублей. Если в налоговом периоде на собственную учебу будет потрачена такая сумма, то к возврату подлежит 13% от нее. Это 15 600 рублей.

Стоит знать! Оплата личного обучения и одновременное платное лечение в одном налоговом периоде ограничиваются суммой в 120 000 рублей. Исходя из этого социальный НВ за конкретный период не может превысить 15 600 даже при превышении затрать в 120 тысяч.

Для оплаты обучения за детей, сестер/братьев и подопечных сумма ограничена 50 тысячами. Часто оплата обучения автошколы укладывается в эту сумму, но платежи в ВУЗе могут быть значительно больше. Это не дает права на увеличение сумм выплат, максимальный размер НВ составляет 6500 рублей за один налоговый период. При этом сумма оплаты за обучение детей и за собственное, не суммируются, а рассчитываются отдельно. Если гражданин потратил на личное обучение 120 тыс. руб. и на детское 50 тыс. руб., то максимум для налогового вычета составить 120000 + 50000 = 170000*13%. Вычет составит 21 100 рублей. Оплата обучения 2 детям дополнительно увеличит максимум для расчета НВ.

Ответственные органы

Если же право на НВ не было использовано по незнанию, то в течение 3 лет оно сохраняется за плательщиком. В этом случае также необходимо обращаться в ИФНС по месту регистрации.

Необходимый пакет документов

При подаче заявления на налоговый вычет за обучение в автошколе требуется одновременно подать полный пакет документов. В него обязательно входит следующее:

- Заявление

- Справка 2-НДФЛ

- Декларация 3-НДФЛ

- Платежные документы

- Договор с автошколой

- Копия лицензии автошколы.

Если получение вычета происходит за оплату обучения ребенка/сестер/братьев/подопечных, то к вышеперечисленным списку добавляются документы, подтверждающие родство или факт опеки/попечительства.

Этапы получения

Для получения НВ за обучение в автошколе не нужно придерживаться правила подачи документов до 30 апреля следующего года. Подать на вычет можно в любое время после окончания календарного года. Сама процедура проста, она состоит из 3 этапов:

- Подготовка документов, заполнение заявления и декларации 3-НДФЛ.

- Подача документов в ИНФС по месту прописки плательщика.

- Проверка данных налоговой и перечисление выплат.

К последнему пункту заявитель на НВ не имеет прямого отношения — это работа налоговой. Она обычно длится 3-4 месяца, но этот этап входит в саму процедуру получения вычета. Очень редко, но даже после приемки документов, плательщику могут отказать в НВ по причине неверности предоставленных данных или некорректно заполненных бумаг. В основном спустя несколько месяцев сумма вычета просто приходит на расчетный счет, который плательщик должен указать в заявлении.