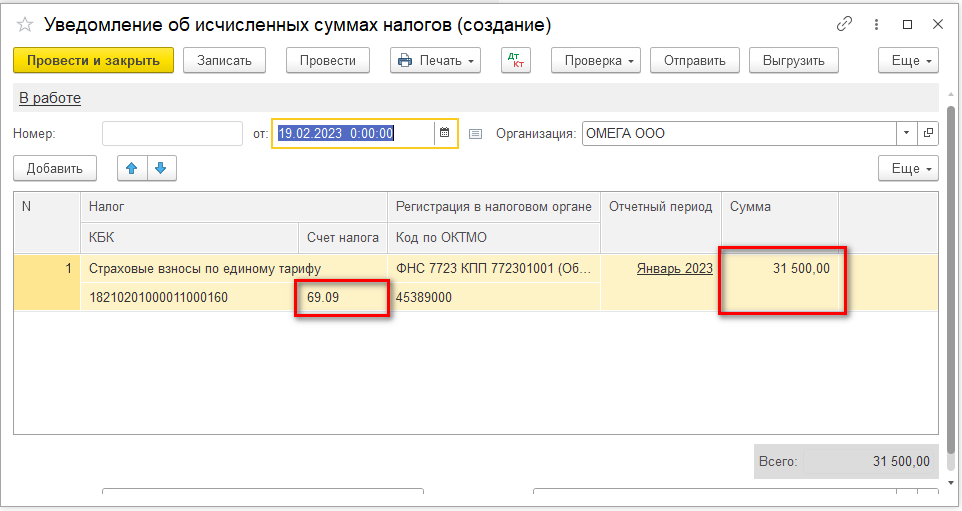

Уведомление о платежах

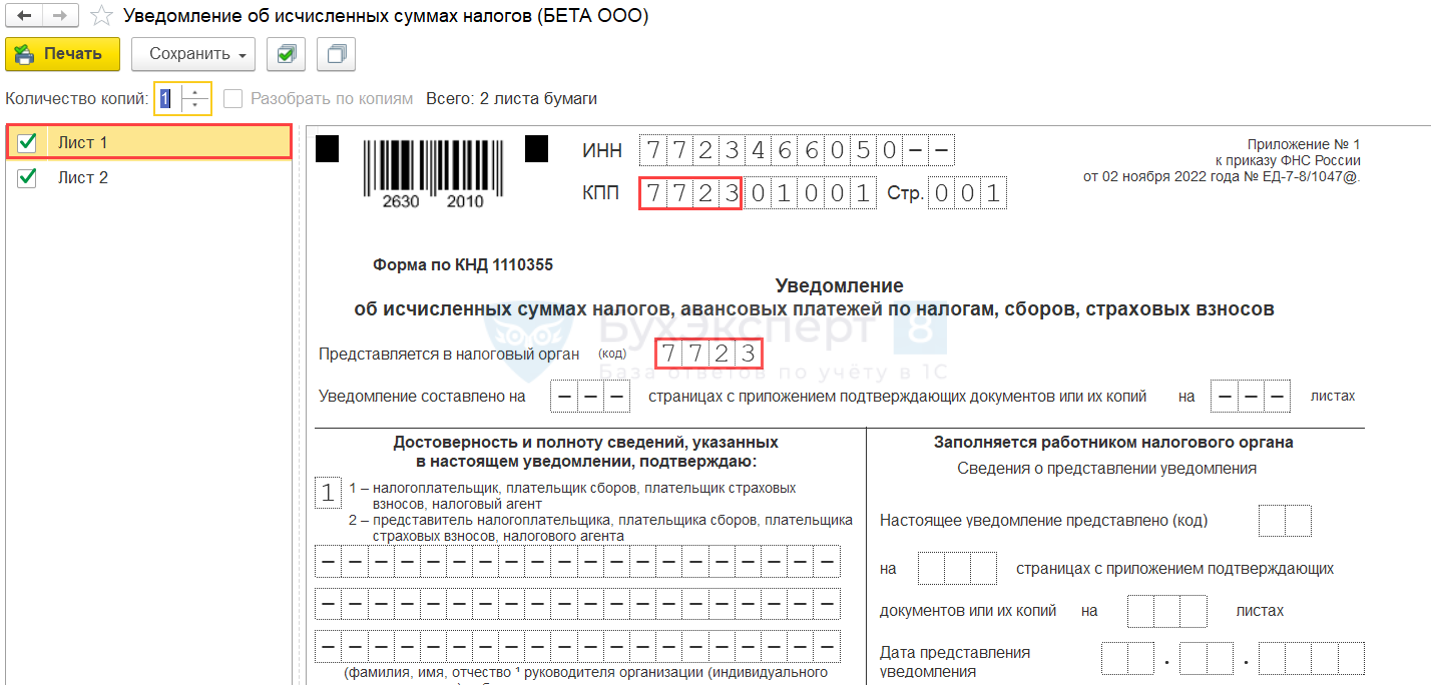

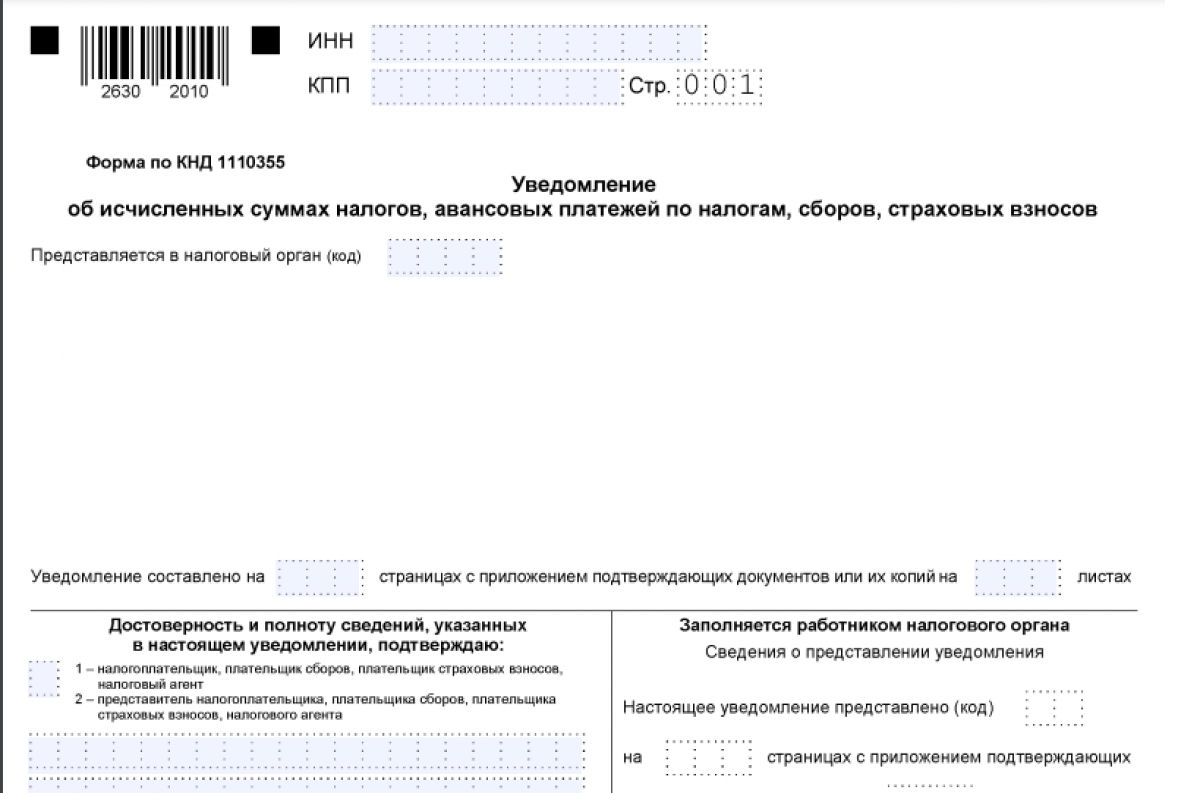

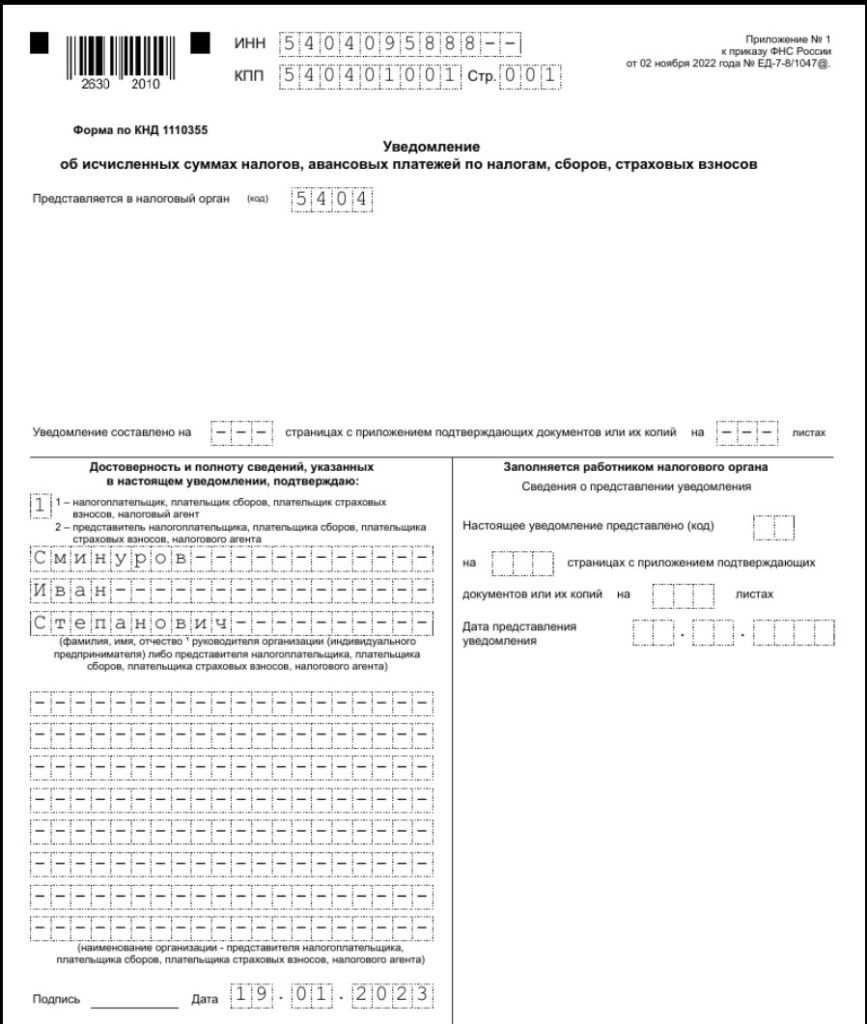

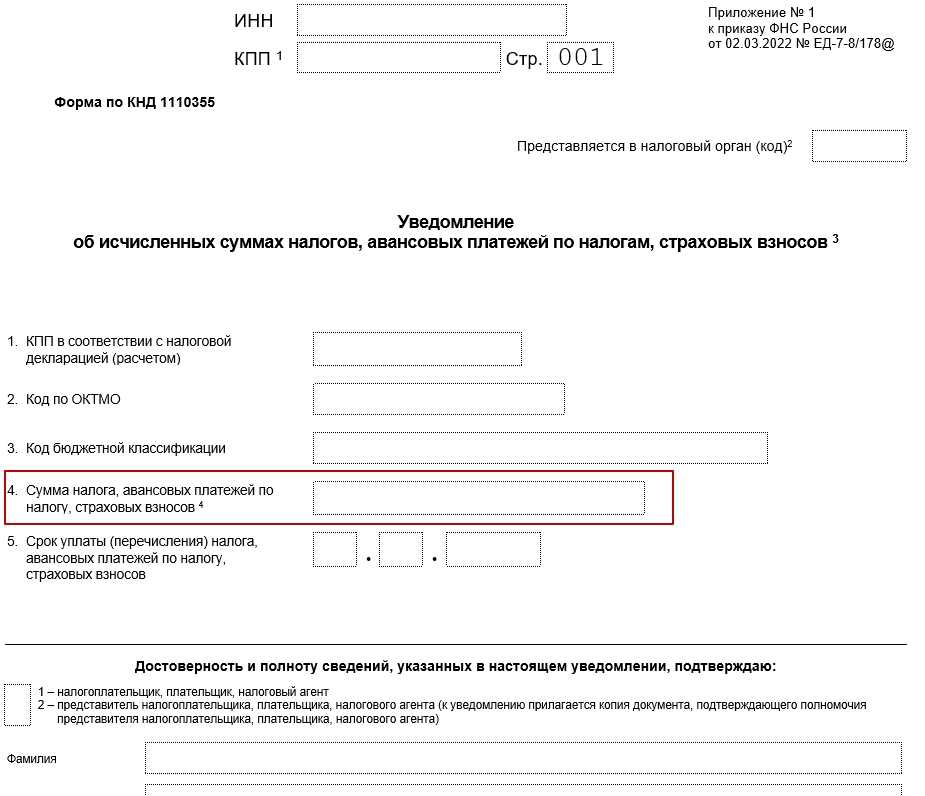

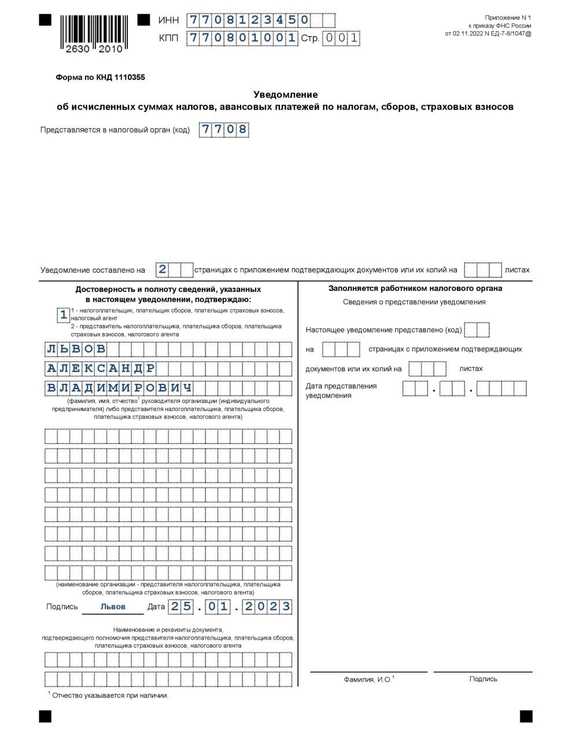

Налогоплательщики должны будут подавать уведомление по налогам, взносам и авансовым платежам, которые перечисляют ЕНП до подачи декларации или без нее. Форма такого уведомления и порядок его заполнения утверждены Приказом ФНС от 2 ноября 2022 г. № ЕД-7-8/1047@.

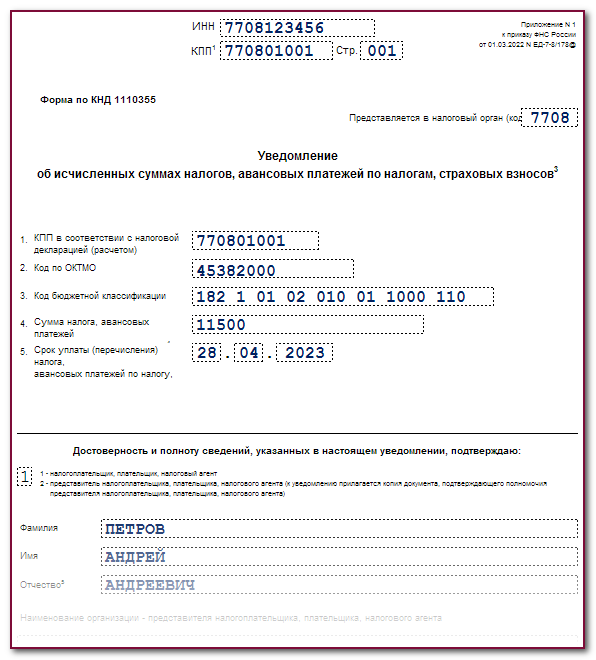

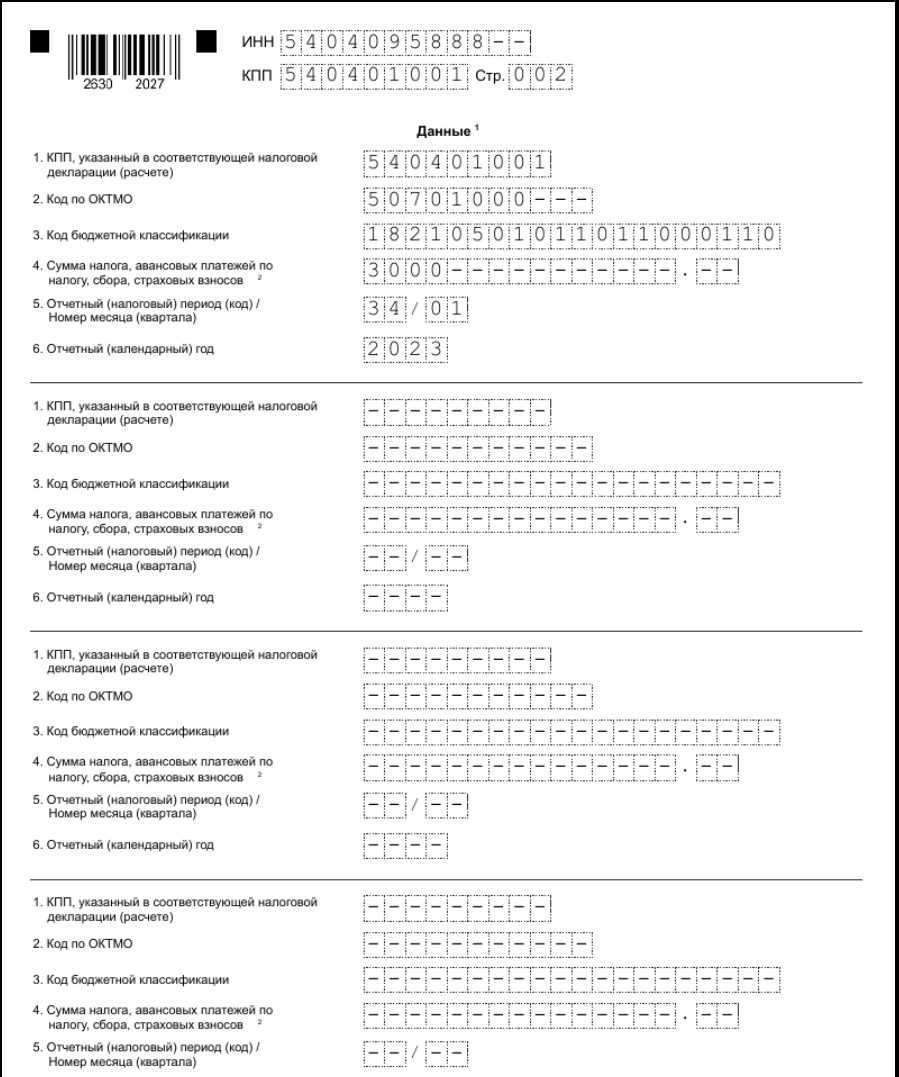

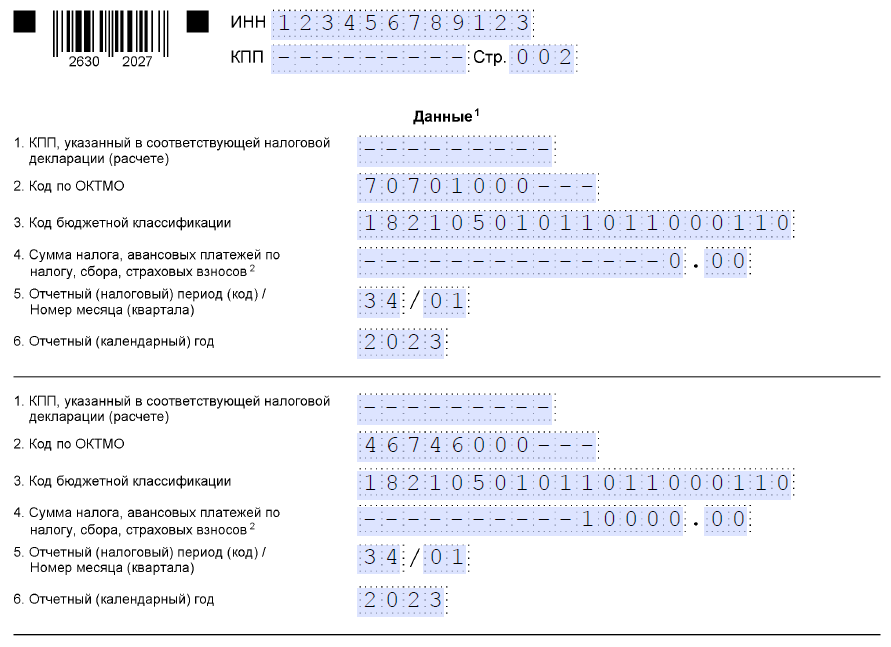

В уведомлении необходимо будет указывать: КПП, код по ОКТМО, КБК, сумму обязательства, код отчетного периода, номер месяца или квартала и отчетный год. Достаточно одного уведомления вместо множества платежек. Можно оформить одно уведомление на несколько отчетных периодов. Например, если налогоплательщик знает, что у него налог на имущество в ближайшее время не изменится, то он вправе подать уведомление один раз за год. Также в одном уведомлении разрешается указывать информацию по всем авансам каждого обособленного подразделения организации.

Подать уведомление можно:

- по телекоммуникационным каналам связи (ТКС), подписав его усиленной квалифицированной электронной подписью (УКЭП);

- через личный кабинет налогоплательщика, подписав его УКЭП;

- на бумаге, если налогоплательщик сдает бумажную отчетность.

Изменения по налогу на имущество

В 2023 г. декларацию по налогу на имущество нужно подавать по новой форме. Эта форма и порядок ее заполнения определены Приказом ФНС от 24 августа 2022 г. № ЕД-7-21/766@.

Также с 2023-го российским компаниям не нужно включать в декларацию по налогу на имущество объекты, по которым налоговая база определена как их кадастровая стоимость. Вместо этого налоговые органы будут направлять сообщения об исчисленных суммах налога (Приказ ФНС от 16 июля 2021 г. № ЕД-7-21/667@). А при необходимости компании будут предоставлять в адрес налоговых органов пояснения.

Также компании не заполняют раздел 3 декларации по налогу на имущество. Это делают только иностранные компании – по недвижимым объектам с налогооблагаемой базой по кадастру (Письмо ФНС от 8 июля 2022 г. № БС-4-21/8708@).

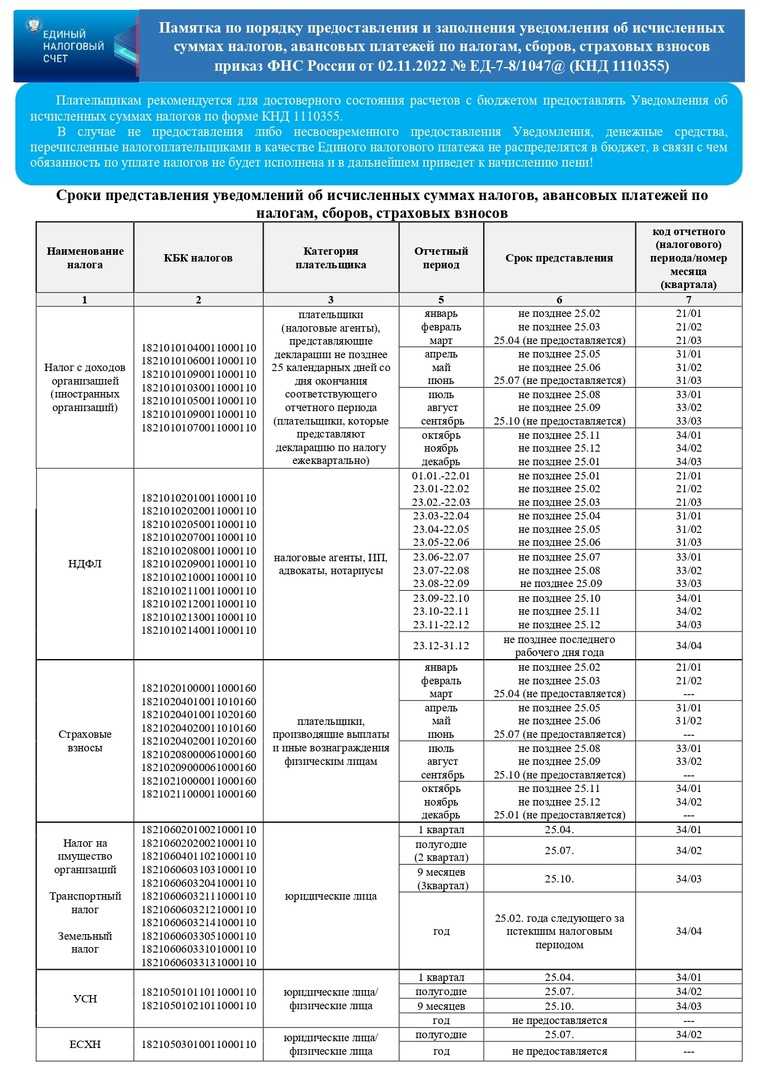

Когда предоставляется уведомление

Уведомление предоставляется до 25-го числа месяца, следующего за отчётным месяцем или кварталом.

Предприниматели подают уведомление при переводе следующих платежей:

-

НДФЛ и страховых взносов (кроме взносов на травматизм), если у ИП есть сотрудники.

-

Налога УСН, если ИП использует УСН.

-

Налога ЕСХН, если ИП использует ЕСХН.

Компании подают уведомление при переводе:

-

НДФЛ и страховых взносов (кроме взносов на травматизм).

-

Налога на прибыль, которую организации получили в виде дивидендов либо в ходе операций по государственным ценными бумагам.

-

Налога на имущество, транспортного и земельного налогов, если организация владеет недвижимостью, транспортом или земельным участком соответственно.

-

Налога УСН, если компания использует УСН.

-

Налога ЕСХН, если компания использует ЕСХН.

Способ исправления ошибки в Уведомлении

Если в реквизитах Уведомления допущена ошибка, то следует направить в налоговый орган новое Уведомление с верными реквизитами только в отношении обязанности, по которой допущена ошибка:

· если неверно указана сумма обязанности, то представляется Уведомление с теми же реквизитами с верной суммой;

· если неверно указаны иные реквизиты, то в Уведомлении по ранее указанным реквизитам обязанности представляется сумма «0», и новая обязанность с верными реквизитами.

Уточнять обязанности (исправлять ошибки) возможно до представления декларации/расчета по налогам, страховым взносам.

Зачем налоговой уведомления с 2023 года?

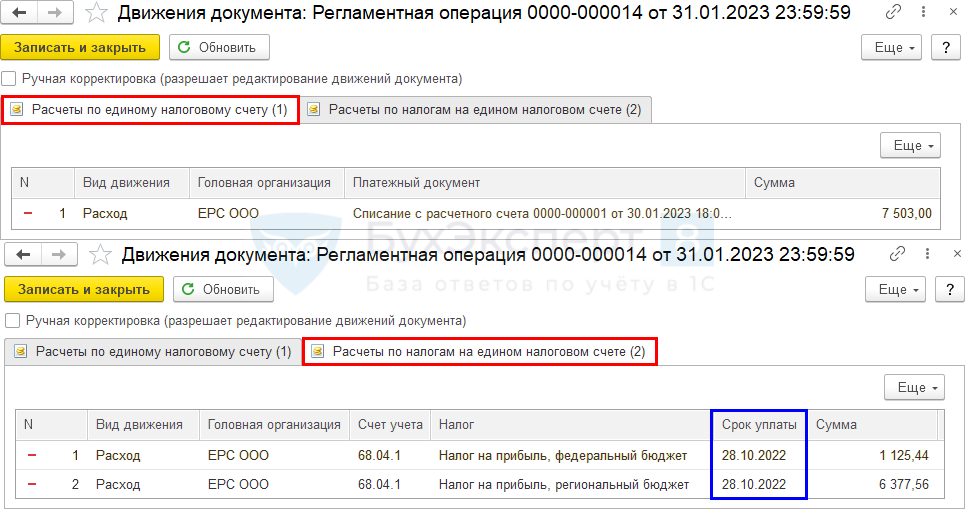

Необходимость в дополнительной информации о распределении сумм, перечисленных плательщиками в казну, у налоговиков появилась в результате реализации механизма «одной платежки» — ЕНП.

Сводная величина налогов (сборов) и взносов, администрируемых ФНС, попадает на ЕНС одной суммой. Но при этом назначения у платежей и бюджетные счета доходов остались разными, а налоговикам надо правильно и своевременно платежи распределить.

Отсюда и появилась необходимость в том, чтобы плательщики ежемесячно сообщали налоговой, что именно они перечислили (или собираются перечислить) на ЕНС. Исключением являются только месяцы, когда подается налоговая отчетность — тогда налоговики увидят начисления из декларации или расчета.

Чтобы понять, нужно ли подавать уведомление, достаточно ответить на вопрос: «У налоговой будет информация для распределения налогов и взносов по бюджетам к 25-му числу текущего месяца?». И если ответ «да», то уведомление не требуется.

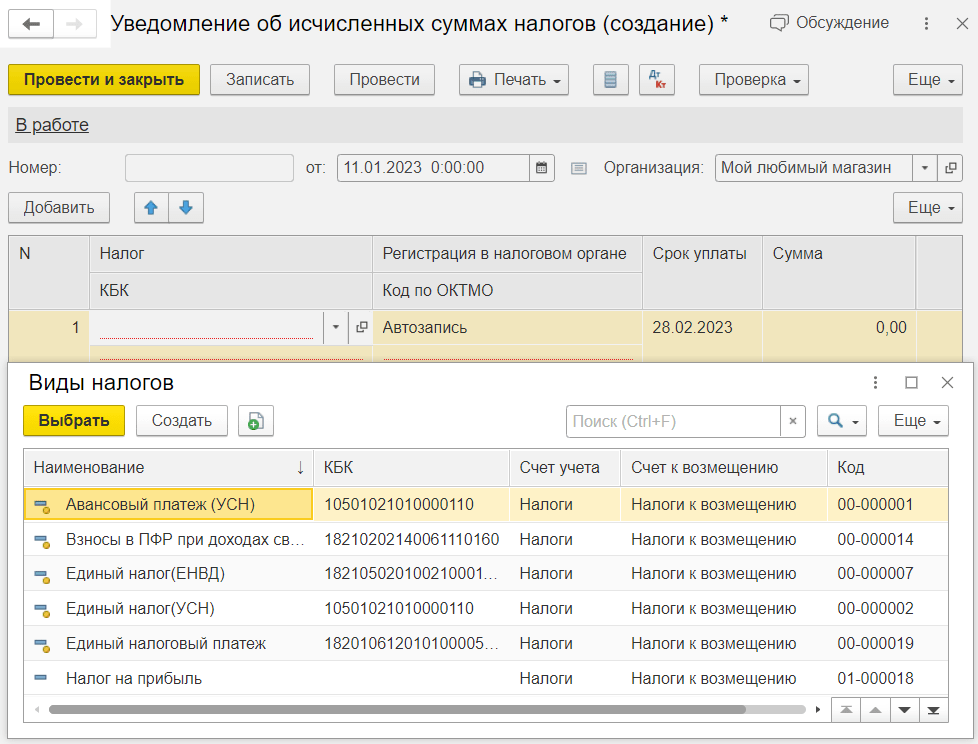

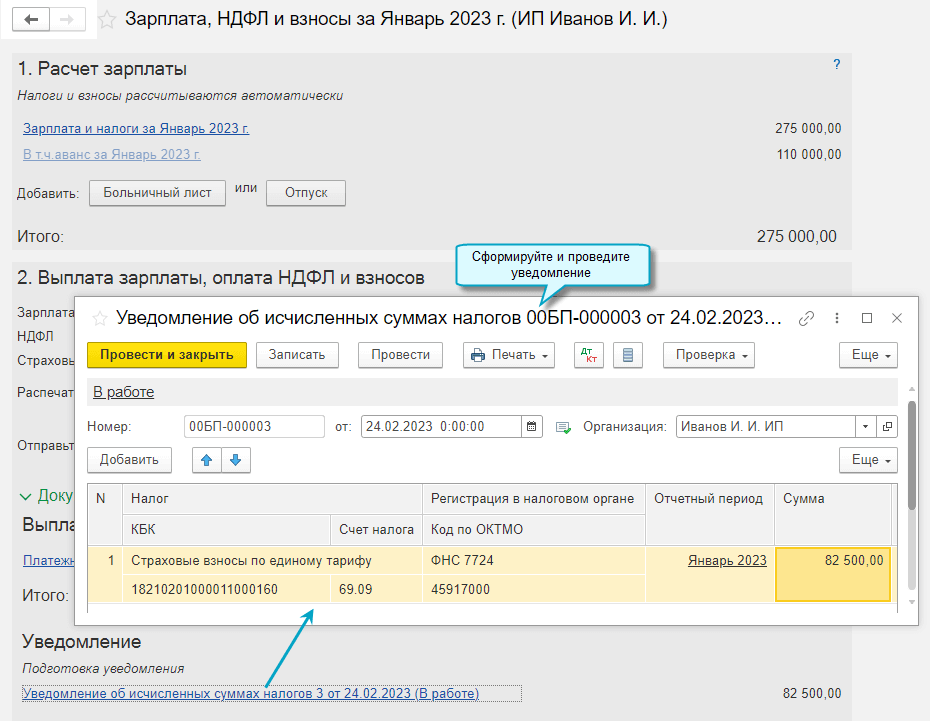

Как посчитать НДФЛ в 1С

Создайте начисление за первую половину месяца. Для этого перейдите в раздел «Зарплата», выберите пункт «Все начисления». Нажмите на кнопку «Создать» и выберите документ «Начисление за первую половину месяца». Укажите дату, до которой осуществляется расчет за первую половину месяца. Нажмите на кнопку «Заполнить».

На вкладке «НДФЛ» автоматически рассчитается налог. Дата получения указывается в соответствии с планируемой датой выплаты. Если вы поменяете планируемую дату выплаты, то дата получения дохода также изменится. Проведите документ.

Сформируйте ведомость на выплату аванса. Перейдите в раздел «Выплаты», выберите пункт «Ведомости в банк» или «Ведомости на счета». Создайте новую ведомость. В поле «Выплачивать» укажите, что это аванс, и нажмите на кнопку «Заполнить». Поле «НДФЛ к перечислению» заполнится автоматически. Проведите документ.

В конце месяца необходимо создать документ «Начисление заработной платы и взносов»

Обратите внимание, на вкладке «НДФЛ» указываются суммы, которые были перечислены вместе с авансом. У каждой суммы установлена дата получения дохода

В ведомости на выплату заработной платы отображаются только те суммы, которые еще не были перечислены. Если в табличной части документа в автоматическом режиме появились суммы за полный месяц или какие-то другие суммы, это значит, что вы что-то в базе сделали неправильно. Проведите ведомость.

Перейдите в раздел «Зарплата» и сформируйте новый документ «Отражение зарплаты в бухучете». Нажмите на кнопку «Заполнить».

На вкладке «Начисленный НДФЛ» по каждому сотруднику отображается общая сумма исчисленного налога, не по датам получения дохода.

Кстати, на нашем сайте в разделе «Инструкции» есть множество полезных материалов по работе с 1С. Вот некоторые из них:

- Заполнение отчета ЕФС-1 в программе 1С: Зарплата и управление персоналом

- Форма документов в 1С

- Резервы по оплате труда в 1С: Зарплата и управление персоналом

- Сервис электронного документооборота ФСС со страхователями в 1С: Зарплата и управление персоналом

- Первоначальная настройка 1С: Зарплата и управление персоналом. Урок 1

- Первоначальная настройка 1C: Зарплата и управление персоналом. Урок 2

Новый порядок списания средств с ЕНС

Президент РФ подписал Федеральный закон от 29.05.2023 № 196-ФЗ, изменяющий порядок администрирования единого налогового счета (ЕНС) для целей уплаты НДФЛ. Принятие поправок обусловлено необходимостью обеспечения полного и своевременного поступления в региональные (в них поступает 85% НДФЛ) и местные бюджеты (поступает 15% НДФЛ) уплачиваемых налоговыми агентами сумм налога.

В связи с переходом компаний на уплату всех налогов, том числе и НДФЛ, путем перечисления единого налогового платежа (ЕНП) на ЕНС и введением единого срока уплаты, региональные и местные бюджеты лишились значительной части своих поступлений в виде НДФЛ. Дело в том, что в соответствии с ранее действующей редакцией п. 8 ст. 45 НК РФ все поступающие на ЕНС денежные средства (НДФЛ, в том числе) засчитывались, в первую очередь, в счет погашения налоговой недоимки. Таким образом, перечисляемые на ЕНС суммы НДФЛ поступали в региональные бюджеты уже после того, как за их счет была погашена недоимка, скажем, по страховым взносам, налогу на прибыль, НДС и прочим налогам, по которым у компании имеется задолженность. Поэтому НДФЛ перечислялся в региональные и местные бюджеты либо не в полном размере, либо вообще туда не поступал из-за образовавшегося отрицательного сальдо ЕНС. Как результат, региональные власти утратили возможность финансировать свои расходы и нести расходные обязательства.

Федеральный закон от 29.05.2023 № 196-ФЗ изменил правила списания денег с ЕНС в целях обеспечения стабильных поступлений в региональные и местные бюджеты сумм НДФЛ, которые в настоящий момент являются основным источником доходов данных бюджетов. Согласно изменениям, деньги с ЕНС теперь станут списывать в первую очередь в счет погашения недоимки по НДФЛ, а во вторую – в счет текущей уплаты НДФЛ. Все прочие налоги и задолженности будут списывать с единого счета только после уплаты НДФЛ в полном размере.

По новым правилам, начиная с 29 мая 2023 года, списание денег с ЕНС производится в следующей последовательности (новая редакция п. 8 ст. 45 НК РФ):

- недоимка по НДФЛ, начиная с наиболее раннего момента ее возникновения;

- НДФЛ — с момента возникновения обязанности по его перечислению налоговым агентом;

- недоимка по иным налогам, сборам, страховым взносам, начиная с наиболее раннего момента ее возникновения;

- иные налоги, авансовые платежи, сборы, страховые взносы — с момента возникновения обязанности по их уплате и перечислению;

- пени;

- проценты;

- штрафы.

Наряду с изменением порядка администрирования ЕНС, принятый закон устанавливает и некоторые особенности уплаты НДФЛ.

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. С 29 мая 2023 года изменен порядок администрирования ЕНС для целей уплаты НДФЛ.

2. В первую очередь с ЕНС теперь будут списывать средства в счет погашения недоимки по НДФЛ, затем — в счет текущей уплаты НДФЛ, а потом уже все прочие налоги, пени, штрафы.

3. Для целей уплаты НДФЛ датой получения дохода по-прежнему является фактический день выплаты такого дохода.

4. Сохранен порядок исчисления налога. Налоговые агенты должны уплачивать суммы исчисленного и удержанного НДФЛ за период с 23 числа предыдущего месяца по 22 число текущего месяца в единый срок уплаты всех налогов — не позднее 28 числа текущего месяца.

5. НДФЛ все так же необходимо перечислять в бюджет путем уплаты ЕНП на ЕНС. Перед уплатой НДФЛ нужно отправить уведомление о сумме рассчитанного налога. Срок направления уведомления – 25 числа текущего месяца.

6. С 29 июня 2023 года при положительном сальдо ЕНС налоговая будет автоматически засчитывать НДФЛ к уплате не позднее дня, следующего за днем поступления уведомления от налогоплательщика.

7. Полностью исключена возможность отмены автоматического зачета НДФЛ по заявлению налогового агента.

Изменения в платежках на 2024 год

Уже к 28-му декабря необходимо провести платежи по НДФЛ с учетом нововведений. Правила действуют для компаний и ИП. Они касаются порядка заполнения платежек по налогу на доходы физлиц, а также уплату страховых взносов и сборов. Данные поправки были внесены в срочном порядке, поэтому изменения действуют уже сейчас.

По новым правилам иначе заполняются поля 101 и 102, а также 105 и 106 в платежных документах. Так, например, в графе 106 в основном применялись значения ТП и ЗД. В первом случае это текущий платеж, а во втором — задолженность. В связи с переходом на систему ЕНС актуальность данных уточнений была утрачена. Сейчас в данном поле допускаются пометки ПК, ИЛ, ТБ и прочие, которые связаны с таможенными платежами. В остальных платежках следует проставлять ноль. При этом не играет роли, каким образом проводится платеж: по реквизитам единого налогового счета или на определенный КБК. При постановке кода в графе 106 банк может вернуть платежку с отметкой о некорректно заполненном поле.

Важным изменением в части проведения платежек стало введение дополнительных контрольных соотношений. Банки вправе отменять платежи, в отношении которых не сходятся данные. Помимо этого следует проверять каждое поле при заполнении в зависимости от статуса налогоплательщика:

- Если в графе статуса проставлены значения 01 или 02, 06, а также 13, 16, 17, 28 и 30, то в строке 14 должно быть указание БИК ТОФК. При этом счет банка в графе 15 должен начинаться с 40102, а счет получателя с 03100.

- Если статус налогоплательщика проставлен с кодом 31, то уже номер счета получателя платежа корректируется и начинается с 03212. При этом в графе 108 потребуется ставить ноль.

Статус 31 проставляется для проведения платежек в службу судебных приставов относительно оплаты долгов сотрудников, не касающихся налогов. Если осуществляется такая платежка, то в графе 22 требуется ставить УИН, состоящий из 20-25 символов. Это поле не может быть со значением 0.

Проведение платежек в 2024 году проводится в соответствии с новыми правилами. Однако уже сейчас необходимо корректно заполнять документы. Это исключит возврат платежных документов и позволит своевременно внести необходимую плату по НДФЛ, а также иным взносам и сборам.

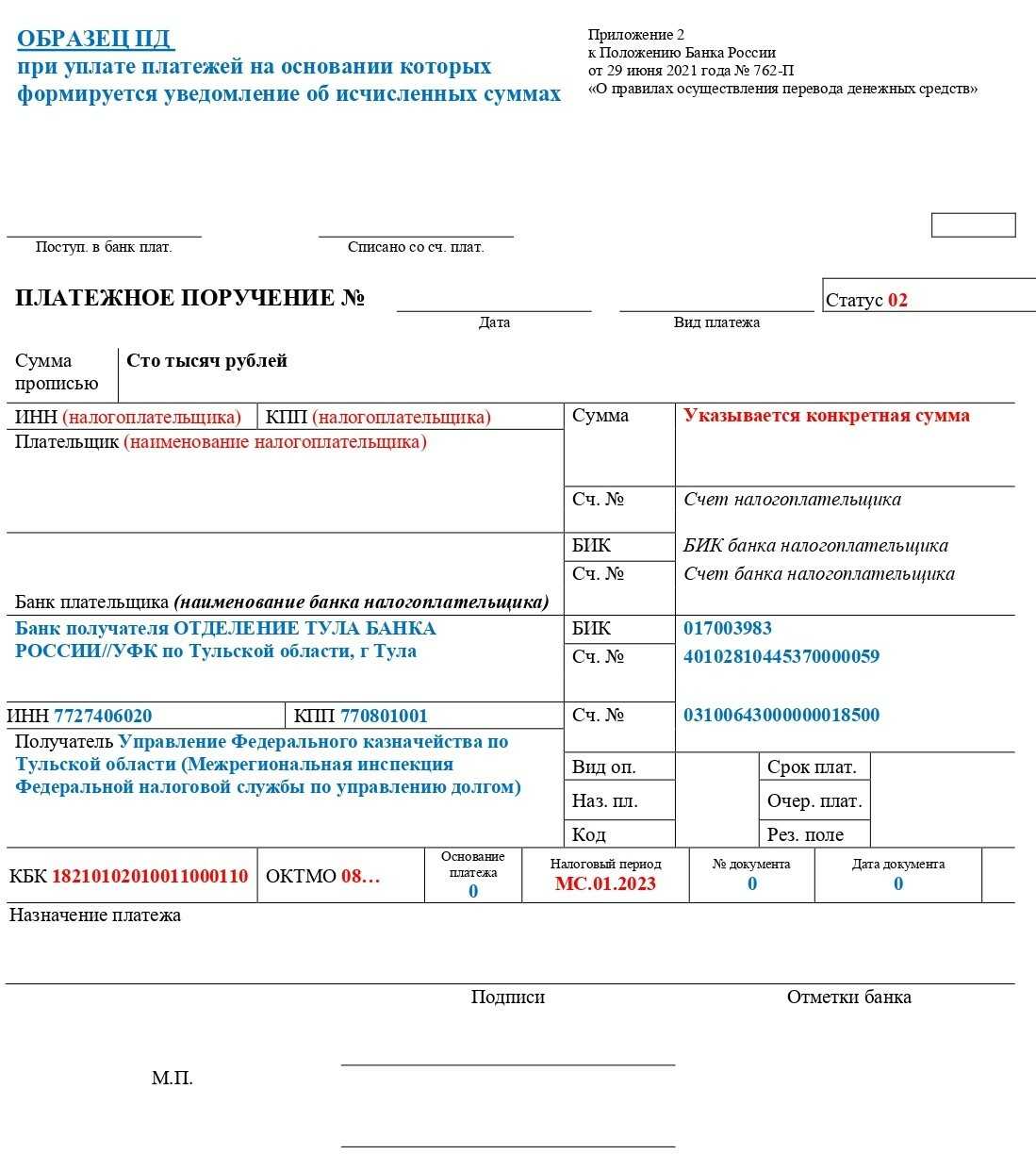

Порядок представления распоряжения на перевод денежных средств (Уведомление в виде распоряжения)

1. В течение 2023 года Уведомление может представляться плательщиком в виде распоряжения на перевод денежных средств в уплату платежей в бюджетную систему Российской Федерации (далее – Уведомление в виде распоряжения).

2. При представлении Уведомления в виде распоряжения необходимо учитывать следующее:

o на основании Уведомления в виде распоряжения налоговый орган формирует обязанность плательщика (начисление);

o для однозначного понимания обязанности необходимо заполнить все реквизиты распоряжения на перевод денежных средств в соответствии с правилами Приказа № 107 н, в том числе налоговый период;

o в поле «КПП» указывается КПП плательщика, чья обязанность исполняется (как в декларации/расчете);

o если плательщиком после представления Уведомления в виде распоряжения выявлена ошибка, необходимо направить Уведомление по форме, установленной Приказом для уточнения (исправления) обязательств.

3. При представлении Уведомления в виде распоряжения:

o по ежемесячным авансовым платежам по налогу (НДФЛ, страховые взносы) в реквизите «107» – «значение показателя налогового периода» указывается, например, МС.01.2023, где 01 — это январь;

o по квартальным авансовым платежам по налогу (УСН, имущественные налоги юридических лиц) в реквизите «107» – «значение показателя налогового периода» указывается, например, КВ.01.2023, где 01- это первый квартал;

o по НДФЛ, исчисленного и удержанного за период с 22.12.2023 по 31.12.2023, в реквизите «107» – «значение показателя налогового периода» указывается «ГД» — годовые платежи, так, за период 22.12.2023 — 31.12.2023 — «ГД.00.2023».

4. Если при обработке Уведомления в виде распоряжения установлено неоднозначное определение отчетного (налогового) периода, указан КБК, по которому не предоставляется Уведомление, начисление не формируется.

Изменения по НДФЛ

Скорректирована форма расчета 6-НДФЛ (Приказ ФНС от 29 сентября 2022 г. № ЕД-7-11/881@). В ней учли переход на ЕНП в 2023 г.

Перечислить НДФЛ по общему правилу нужно не позднее:

- 28-го числа текущего месяца – сумму налога, исчисленного и удержанного за период с 23-го числа предыдущего месяца по 22-е число текущего месяца;

- 28-го января – за период с 1 по 22 января;

- последнего рабочего дня календарного года – за период с 23 по 31 декабря.

Налог с зарплаты и аванса нужно удерживать при их выплате6. Последний день месяца больше не считается днем получения зарплаты. По новым правилам дата получения зарплаты – день фактической выплаты денежных средств или день передачи дохода в натуральной форме.

Единый налоговый платеж

На основании поправок, внесенных в НК РФ Законом № 263-ФЗ, с 2023 года расчеты с казной будут учитываться по совокупности всех платежей в бюджет. Данный порядок утвержден на постоянной основе для всех физических и юридических лиц, а также индивидуальных предпринимателей.

В связи с этим вводятся несколько специальных терминов, один из которых – единый налоговый платеж. Под ним понимаются денежные средства, перечисляемые в бюджетную систему РФ на соответствующий счет Федерального казначейства, предназначенные для исполнения обязанности по уплате налогов, авансовых платежей, сборов (кроме государственной пошлины, в отношении уплаты которой судом не выдан исполнительный документ), страховых взносов, пеней, штрафов и (или) процентов.

Другой термин – «совокупная обязанность». В силу НК РФ (в редакции Закона № 263-ФЗ) ею признается общая сумма налогов, авансовых платежей, сборов, страховых взносов, пеней, штрафов, процентов, которую обязан уплатить (перечислить) налогоплательщик, плательщик сбора, страховых взносов и (или) налоговый агент, и сумма налога, подлежащая возврату в бюджетную систему РФ.

Налогоплательщик определяет совокупную обязанность по декларациям, расчетам, требованиям и уведомлениям ФНС, а также по иным документам и переводит сумму на счет. Срок уплаты для всех налогов и взносов будет единым – 28-е число соответствующего месяца. Для сдачи отчетности устанавливается свой срок – 25-е число.

Через внесение ЕНП уплачиваются:

-

налог на прибыль;

-

НДС;

-

НДФЛ;

-

налог на имущество организаций;

-

земельный налог;

-

транспортный налог;

-

единый налог при УСНО;

-

страховые взносы.

С 1 января 2023 года каждый из них не придется переводить отдельным платежом – все делается в рамках одной операции. При этом перечислить ЕНП можно как при наступлении срока уплаты налогов, сборов, страховых взносов, так и заранее.

В НК РФ (в редакции Закона № 263-ФЗ) сказано: если налоги, авансовые платежи, сборы, страховые взносы уплачиваются (перечисляются) до представления соответствующей налоговой декларации (расчета) либо если обязанность подавать декларацию (расчет) не установлена НК РФ (кроме уплаты налогов физическими лицами на основании налоговых уведомлений), плательщик должен направить в налоговый орган уведомление об исчисленных суммах.

Уведомление представляется в налоговый орган по месту учета не позднее 25-го числа месяца, в котором установлен срок уплаты соответствующих налогов, авансовых платежей, сборов, страховых взносов:

-

в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи;

-

через «Личный кабинет налогоплательщика».

Уведомления по НДФЛ можно сдавать дважды в месяц

Это изменение временное – сдавать уведомления об исчисленном НДФЛ дважды в месяц можно с 1 октября до 31 декабря 2023 года.

Сроки сдачи уведомлений:

Промежуточное уведомление – не позднее 12 числа соответствующего месяца. Подается по налогу, удержанному за период с 23 числа прошлого месяца по 9 число текущего месяца.

Основное уведомление – не позднее 25 числа соответствующего месяца. Подается по налогу, удержанному за период с 23 числа прошлого месяца по 22 число текущего месяца.

Промежуточное уведомление – это возможность, а не обязанность налогового агента, основное уведомление – обязанность.

Сдавать уведомления два раза в месяц могут только те налоговые агенты, которые в 2023 году перечисляют ЕНП на основании уведомлений, а не отдельными платежными поручениями.

Нюансы для 2023 года: платежка с признаком «02» или уведомление?

На 2023 год установлен переходный период по ЕНП. Плательщикам предоставлено право выбора:

- новый способ — перечислять налоги и взносы единым платежом на ЕНС и сдавать уведомления;

- старый способ — оформлять платежные поручения по каждому налогу (взносу, сбору).

Если выбран первый вариант, в платежном поручении указывается статус плательщика 01 и КБК ЕНП. А если предпочли второй вариант, то в поле «101» платежки укажите статус «02», а в поле 104 — КБК уплачиваемого налога (взноса, сбора).

При этом действует правило — расплачиваться с бюджетом платежками со статусом 02 в 2023 году можно ровно до того момента, как сдали в налоговую первое уведомление. Если в таком платежном поручении в 2023 году вы допустили ошибку, будут особые последствия по уведомлениям. Это следует из ответов специалистов ФНС на вопросы плательщиков на официальном сайте ведомства.

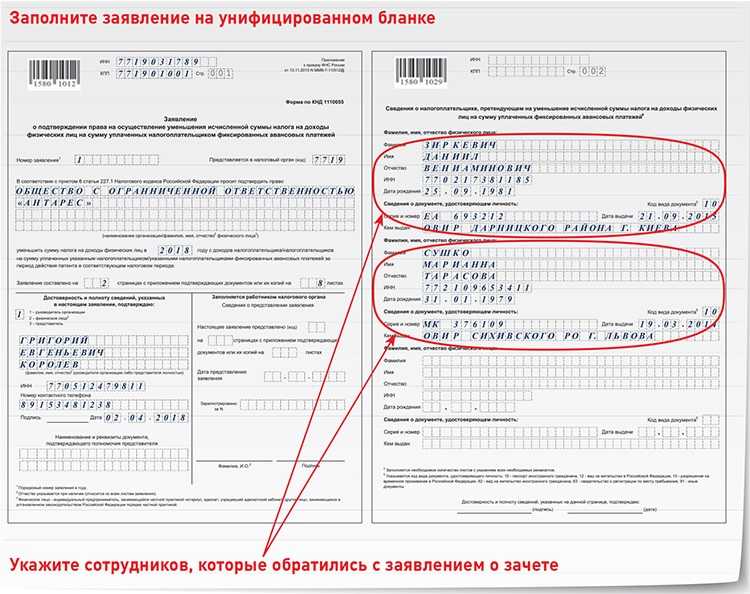

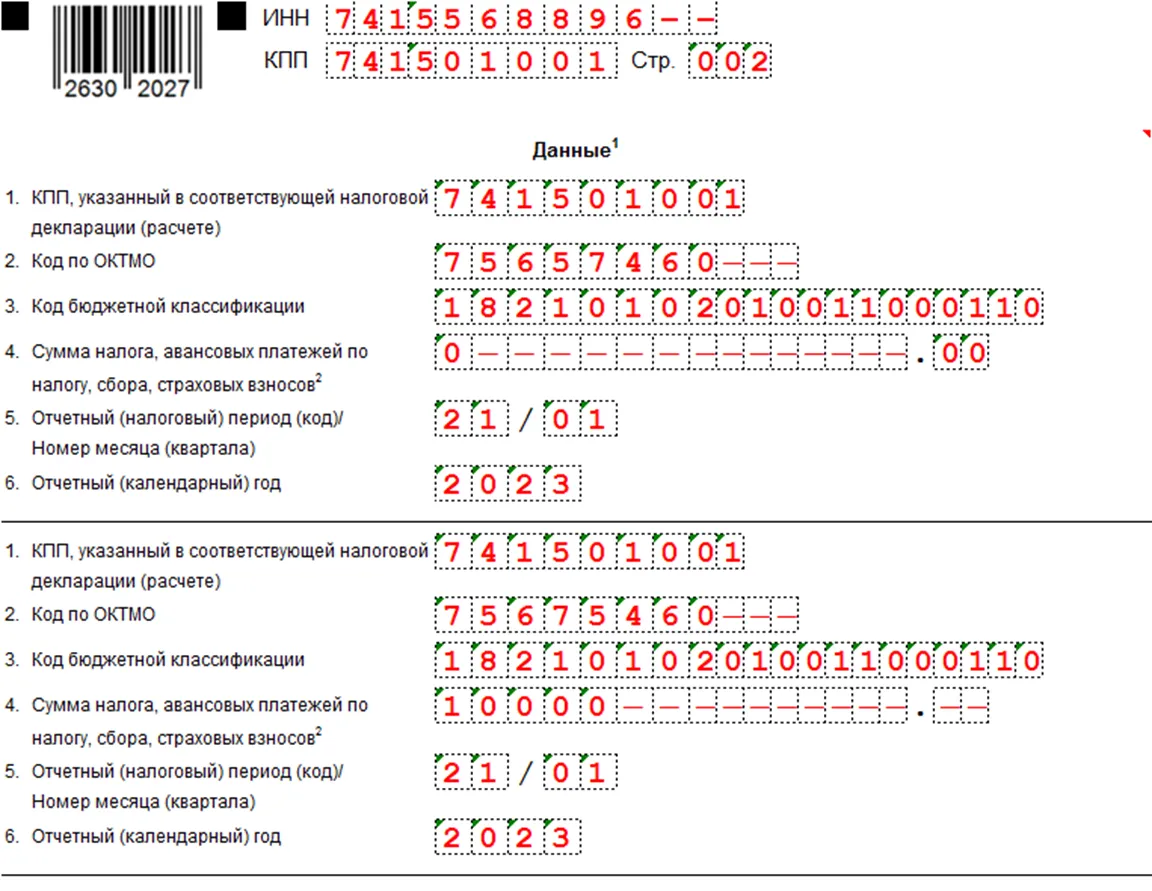

Как утверждают налоговики, если ошиблись в такой платежке, то заявить об уточнении платежа больше нельзя. Чтобы исправить допущенные некорректные данные в КПП, КБК, ОКТМО, периоде, надо сдать в налоговый орган уведомление по ЕНП, заполнив в нем две строки:

- в первой вписать данные, в которых ошиблись (в поручении), и сумму «0»;

- во второй представить верные данные (как если бы подавали обычное уведомление вместо платежки).

И тогда данные из исправленного уведомления учтутся в сальдо ЕНС. А плательщик, исправивший таким образом ошибку, станет подавшим первое уведомление в ФНС и обязан уплачивать налоги и взносы на КБК ЕНП с подачей уведомлений.

Таким образом, если с начала 2023 года вы приняли решение продолжать платить налоги по-старому — разными платежками, то чтобы была выполнена обязанность по подаче уведомления, а инспекторы смогли к 25-му числу сформировать совокупную налоговую обязанность, перечислять налоги и взносы поручениями со статусом «02» нужно не позднее 25 числа. Речь о тех платежах, по которым требуется подача уведомлений.

Налоговые декларации и уведомления

6-НДФЛ. Декларация немного изменилась — поменялся раздел 1, где установили единые сроки уплаты НДФЛ. Теперь плательщик указывает в декларации только сумму к уплате без сроков. Раздел 2 декларации не изменился.

3-НДФЛ. В декларацию добавили изменения:

-

в разделе 2 теперь отражается сумма налога к вычету или к возврату для тех, кто применяет вычет в упрощённом порядке;

-

появилась возможность включать заявление на возврат переплаты с ЕНС в декларацию;

-

в форме теперь отражается сумма к вычету за оплату спортивных и оздоровительных мероприятий;

-

сроки в декларации скорректированы из-за перехода на ЕНС;

-

добавлены новые коды вида освобождения от уплаты НДФЛ.

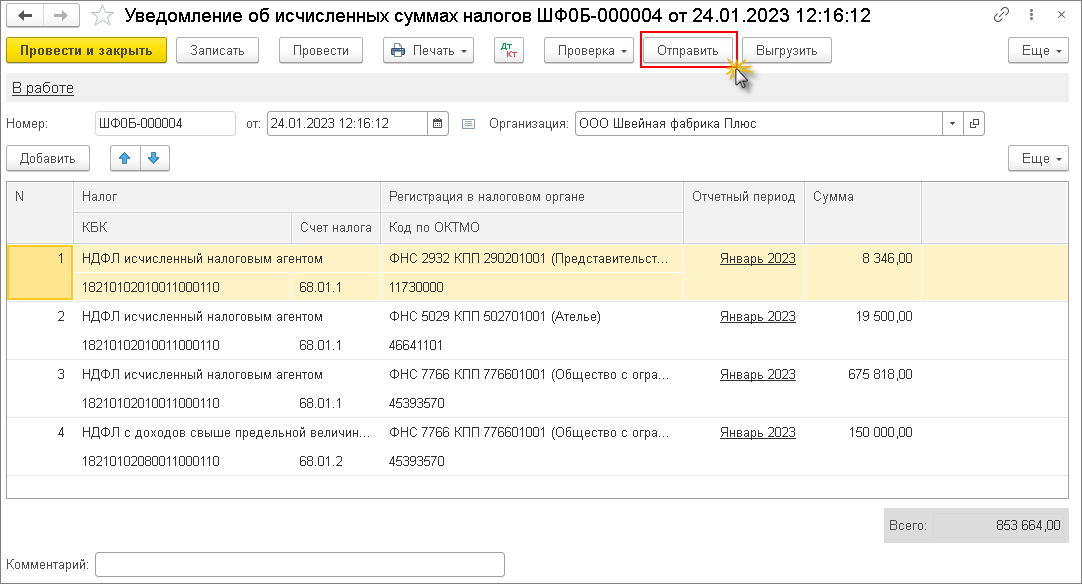

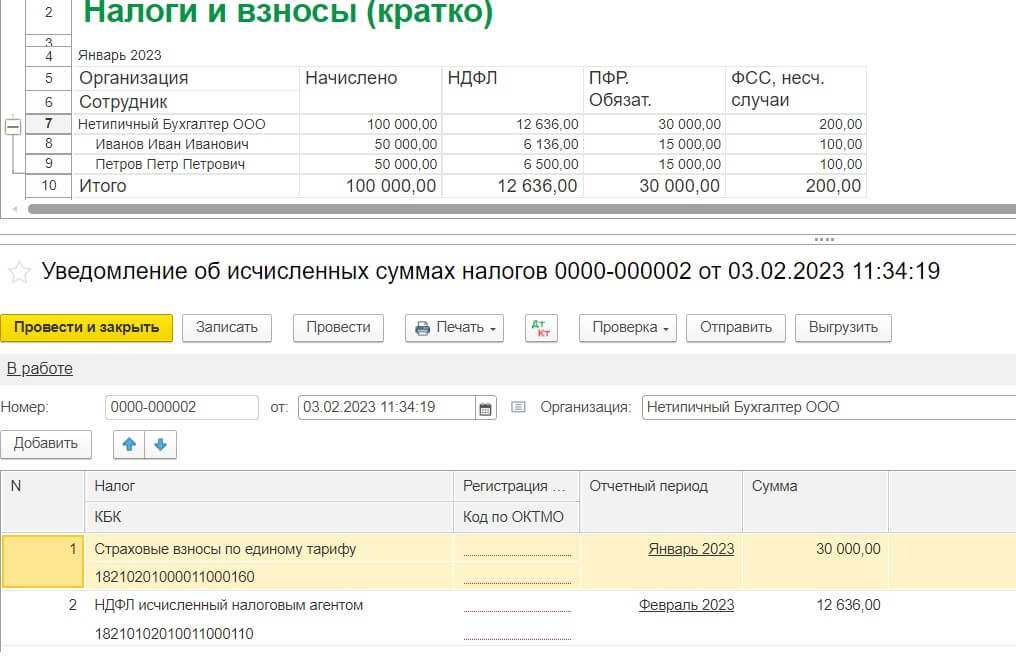

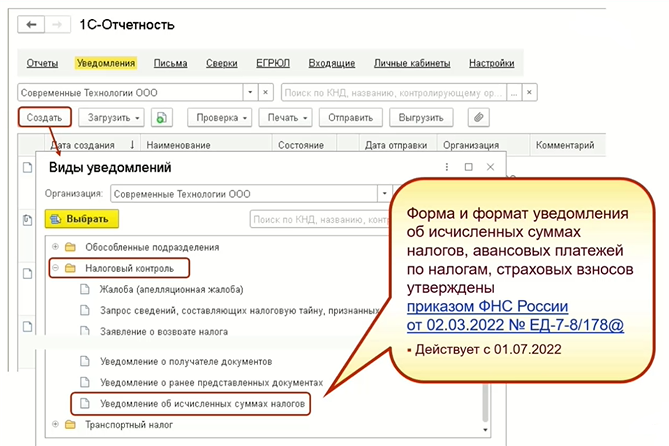

Уведомление об исчисленном НДФЛ.

Это новый отчёт, который нужно сдавать в ФНС после перевода средств на ЕНС. Он нужен для того чтобы налоговая распределила средства на счету в счёт обязанности по НДФЛ. Без уведомления служба распределит деньги пропорционально всем налоговым обязанностям, и у налогоплательщика появится задолженность.

Уведомление подаётся в электронном виде с использованием электронной подписи по ТКС. Пользователям 1С удобнее использовать 1С-Отчетность, чтобы отправлять документ в налоговую прямо из базы. В бумажном виде уведомление можно подать только работодателям с менее 10 работниками.

Сроки сдачи

Так же, как и для уплаты налогов, для сдачи большинства отчётности установлен новый срок — 25-ое число месяца, следующего за отчётным периодом.

Когда сдавать 6-НДФЛ в 2023 году:

-

за I квартал — до 25 апреля;

-

за 6 месяцев — до 25 июля;

-

за 9 месяцев — до 25 октября;

-

за год — до 26 февраля 2024 года (25 февраля — воскресенье).

Когда сдавать 3-НДФЛ в 2023 году:

-

за 2022 год сдаём декларацию до 2 мая 2023 года (30 апреля попадет на воскресенье);

-

за 2023 год сдаём декларацию до 30 апреля 2024 года.

Когда сдавать уведомление об исчисленном НДФЛ в 2023 году: каждый месяц до 25-го числа месяца, следующего за прошедшим расчётным периодом. Например, если компания исчислила НДФЛ в период 22 апреля-23 мая 2023 года, то сдать уведомление в ФНС нужно до 25 мая 2023 года.

Как заполнить 6-НДФЛ в 1С: ЗУП

Из-за нововведений в 2023 году и переходного периода, аванс за декабрь выплачивался без перечисления НДФЛ. В результате в отчете 6-НДФЛ не отображается аванс и сумма НДФЛ, только выплата заработной платы.

Эти суммы попадут в отчет за первый квартал 2023 года.

Если вы откроете расшифровку по разделу 2 (строка 110), вы увидите, что суммы попали в первый квартал.

Создайте документ «Начисление за первую половину месяца» за декабрь. Если документ за декабрь уже создан, перезаполните его и убедитесь, что в поле «НДФЛ» рассчитан соответствующий налог. Проведите документ.

Перезаполните ведомость на аванс. В расшифровке по НДФЛ в поле «Документ основание» должно быть указано «Начисление за первую половину месяца». Проведите документ.

Перепроведите документы «Начисление зарплаты и взносов» и ведомость на выплату заработной платы за январь, чтобы скорректировать налог.

Теперь у каждой суммы НДФЛ разные даты получения дохода и разные документы-основания. То есть в ведомости с авансом, в расшифровке «НДФЛ» должен быть указан документ-основание «Начисление за первую половину месяца» и соответствующая дата получения дохода. В ведомости на заработную плату, в расшифровке «НДФЛ» должен быть указан документ-основание «Начисление зарплаты и взносов» и соответствующая дата получения дохода.

Перезаполните отчет 6-НДФЛ. В строке 140 «Исчисленный налог» сумма должна увеличиться на сумму налога с аванса за декабрь. А в Приложении №1 появится недостающий аванс.

Сроки сдачи уведомления по НДФЛ в 2023 году

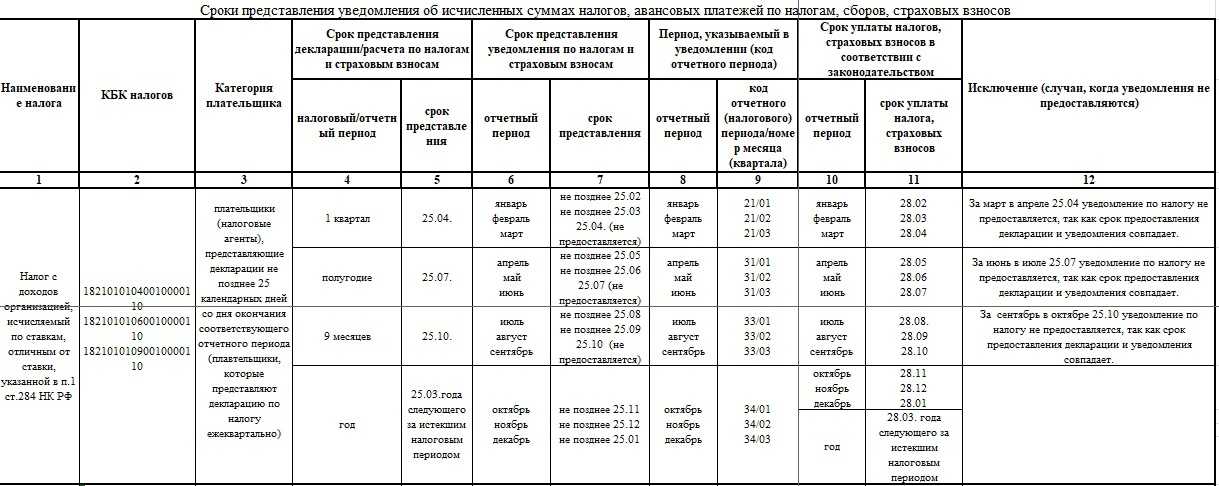

Отправлять уведомление об исчисленном НДФЛ нужно каждый месяц до 25-го числа. Если крайний срок выпадает на выходной, то сдать уведомление можно до следующего рабочего дня. В 2023 году сроки будут такими:

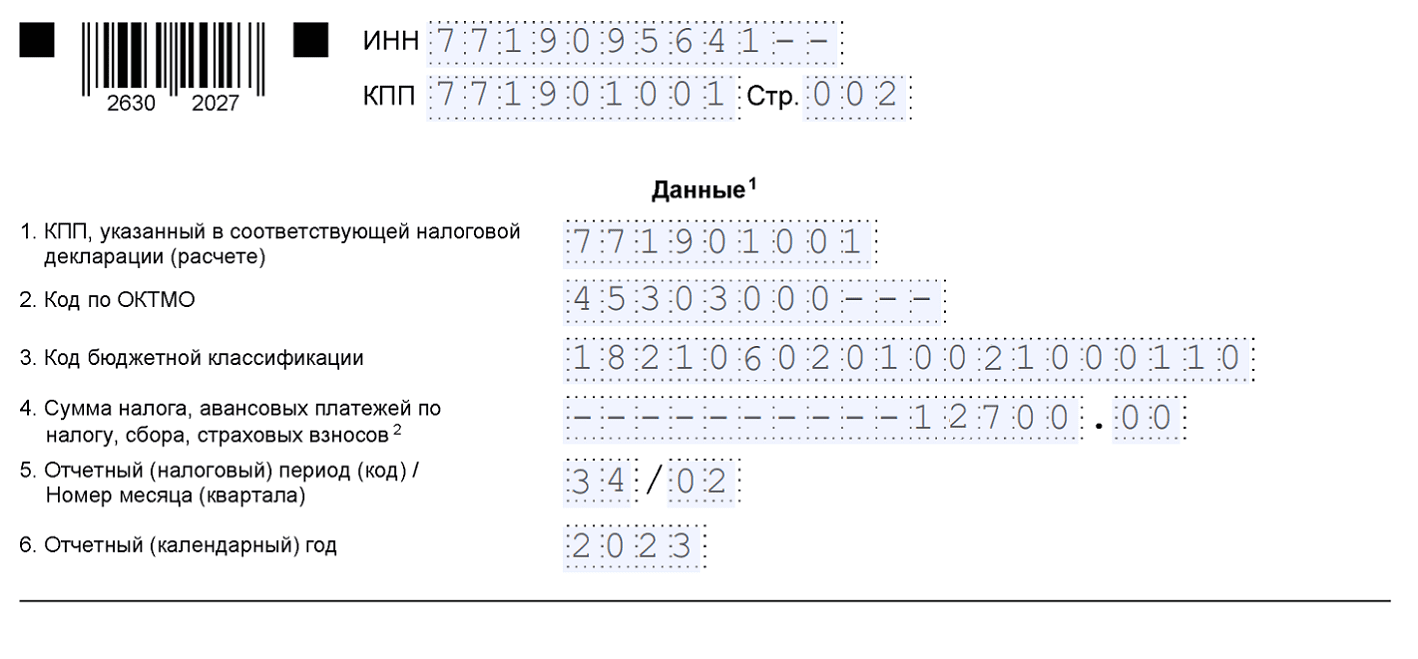

| Расчётный период | Крайний срок подачи | Как указать период в строке 5 раздела «Данные» |

|---|---|---|

| С 1 по 22 января | 25 января | 21/01 |

| С 23 января по 22 февраля | 27 февраля | 21/02 |

| С 23 февраля по 22 марта | 27 марта | 21/03 |

| С 23 марта по 22 апреля | 25 апреля | 31/01 |

| С 23 апреля по 22 мая | 25 мая | 31/02 |

| С 23 мая по 22 июня | 26 июня | 31/03 |

| С 23 июня по 22 июля | 25 июля | 33/01 |

| С 23 июля по 22 августа | 25 августа | 33/02 |

| С 23 августа по 22 сентября | 25 сентября | 33/03 |

| С 23 сентября по 22 октября | 25 октября | 34/01 |

| С 23 октября по 22 ноября | 27 ноября | 34/02 |

| С 23 ноября по 22 декабря | 25 декабря | 34/03 |

| С 23 по 31 декабря | 29 декабря | 34/04 |

Нельзя подавать платежки вместо уведомлений об исчисленных суммах

Эта поправка вступит в силу только с 1 января 2024 года, но актуальна уже сейчас. Согласно изменениям, для расчетов с бюджетом нужно заполнять платежки по реквизитам единого налогового счета: универсальные платежки с единым КБК и дополнительный отчет – уведомление об исчисленных суммах налогов. Платить налоги и страховые взносы отдельными платежными поручениями на конкретные КБК с 1 января запретят.

Пока, в 2023 году, у налоговых агентов есть выбор:

- применять новое правило, не дожидаясь 1 января.

- перечислять платежи отдельными платежами с указанием КБК конкретного налога и взноса вместо уведомления об исчисленных налогах. Это возможно, если уведомление об исчисленных суммах в налоговую инспекцию не направлялось. После подачи первого уведомления платежные поручения вместо него подавать нельзя.