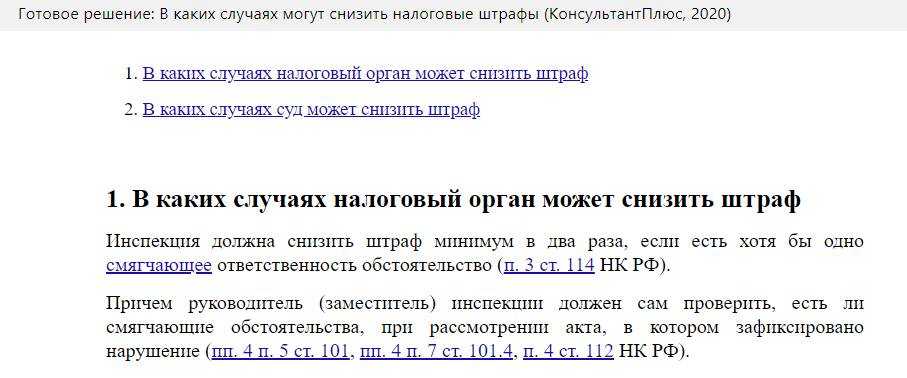

Налоговые правонарушения

Приведем наиболее часто встречающиеся нарушения налогового законодательства:

|

Налоговое правонарушение |

Нормативное регулирование |

|

Несвоевременность подачи налоговой декларации. Величина штрафных санкций зависит от срока задержки. В ряде случаев факт непредставления документов в нужный срок не зависит от налогоплательщика (задержка доставки декларации, необходимость в дополнительных расчетах и т.д.). |

|

|

Допущение ошибок при составлении отчетности. В некоторых случаях налогоплательщики сознательно идут на различные ухищрения при составлении декларации, к примеру, преднамеренно уменьшают налогооблагаемую базу. |

|

|

Реализация товаров без контрольно-кассового аппарата. Административный штраф будет наложен на ответственное лицо вне зависимости от стоимости реализованного товара и величины налога, невыплаченного в . |

КоАП РФ, |

| Утаивание информации о ликвидации или открытии счетов налогоплательщика в кредитных учреждениях. |

Декларации подаются в налоговые органы в срок до семи дней после выполнения требований закона. Штрафы предусматриваются как для юридических лиц, так и для ответственных должностных лиц.

Стоит отметить

, что нарушения налогового законодательства, совершаемые повторно, грозят налогоплательщикам более серьезными последствиями.

Прочие смягчающие обстоятельства

Тяжелая финансовая ситуация в компании – далеко не единственная причина, на которую можно сослаться для смягчения наказания

Исходя из анализа судебной практики, приведем другие обстоятельства, которые принимаются во внимание при снижении размера санкций

Так, добиться снижения суммы штрафа за неуплату (не полную уплату) налога помогут следующие смягчающие обстоятельства:

- совершение налогового нарушения впервые (постановления АС Северо-Кавказского округа от 22.04.2019 № Ф08-2349/2019, Уральского округа от 04.12.2018 № Ф09-6911/2018).

- самостоятельная уплата доначисленного налога до вступления в силу решения инспекции (постановление АС Поволжского округа от 17.10.2018 № Ф06-38650/2018).

- наличие постоянной переплаты по другим налогам (постановление АС Поволжского округа от 19.01.2018 № Ф06-28304/2017).

- несоразмерность санкций тяжести совершенного правонарушения (решение АС Волго-Вятского округа от 24.07.2017 № Ф01-6599/2017, постановление АС Поволжского округа от 21.02.2019 № Ф06-43969/2019).

- незначительный период просрочки, то есть перечисление налога в течение незначительного количества дней после установленного срока (определение Верховного суда РФ от 15.08.2018 № 305-КГ18-11273, постановление АС Северо-Кавказского округа от 24.05.2017 № А32-29931/2015).

- уточнения в декларациях за проверяемый налоговиками период, которые были сделаны компанией до начала выездной проверки (постановление ФАС Западно-Сибирского округа от 10.07.2012 № А45-23284/2011).

- ведение социально значимой деятельности (решение АС Волго-Вятского округа от 24.07.2017 № Ф01-6599/2017, постановление АС Северо-Кавказского округа от 16.06.2017 № А63-10702/2015).

- отсутствие умысла при совершении правонарушения (постановление АС Северо-Западного округа от 23.08.2018 № Ф07-5696/2018).

- доплата налога через несколько дней после представления «уточненки» (постановление АС Московского округа от 06.03.2017 № Ф05-4793/2016).

- ведение благотворительной деятельности (постановление АС Московского округа от 18.04.2018 №№ Ф05-2087/2018, АС Западно-Сибирского округа от 23.08.2018 № Ф04-3583/2018).

Штраф может быть наложен и за другие правонарушения, например за несвоевременную сдачу налоговой отчетности или запрошенных инспекцией документов. В этом случае в зависимости от ситуации можно также привести следующие доводы для снижения штрафа:

- незначительное нарушение срока подачи декларации или документов (постановление АС Поволжского округа от 04.02.2016 № Ф06-4544/2015).

- тяжелое состояние здоровья главного бухгалтера и неукомплектованность кадрами бухгалтерии, вследствие чего не было возможности подготовить все документы в срок (постановление ФАС Центрального округа от 21.05.2012 № А48-3647/2011).

- большой объем запрошенных документов (информации), а также оперативное информирование о невозможности представления документов в кратчайшие сроки (постановление АС Московского округа от 17.05.2018 №№ Ф05-5771/2018).

В НК РФ написано, что размер штрафа снижают, даже если установлено всего одно смягчающее обстоятельство. Однако на деле, чем большее количество обстоятельств будет заявлено, тем больше вероятность снижения размера наказания.

При этом далеко не всегда судами учитываются перечисленные выше обстоятельства. Примеров отрицательных судебных решений также достаточно.

В качестве доказательства приведем постановление Арбитражного суда Московского округа от 08.08.2018 № Ф05-7824/2018. В нем суд не согласился снизить размер штрафа, несмотря на то, что компания привела несколько смягчающих обстоятельств (совершение нарушения впервые, наличие переплаты по налогам, отсутствие умысла на совершение правонарушения и добросовестность действий по применению льготного налогообложения, ведение благотворительной деятельности, социальную направленность деятельности).

Все это говорит о том, что в каждом конкретном споре нельзя заранее предвидеть, какое решение будет вынесено судом.

Кстати, наличие отягчающих обстоятельств не должно мешать применению смягчающих обстоятельств (постановления АС Поволжского округа от 21.02.2019 № Ф06-43969/2019, Центрального округа от 05.07.2018 № Ф10-2324/2018).

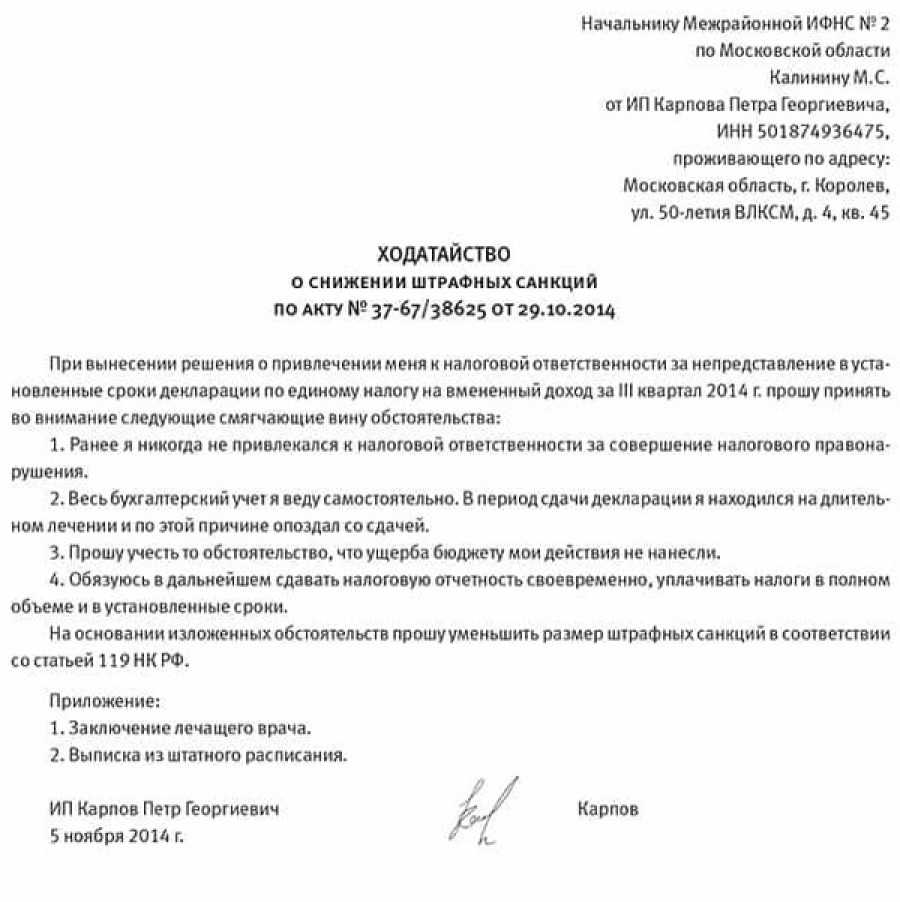

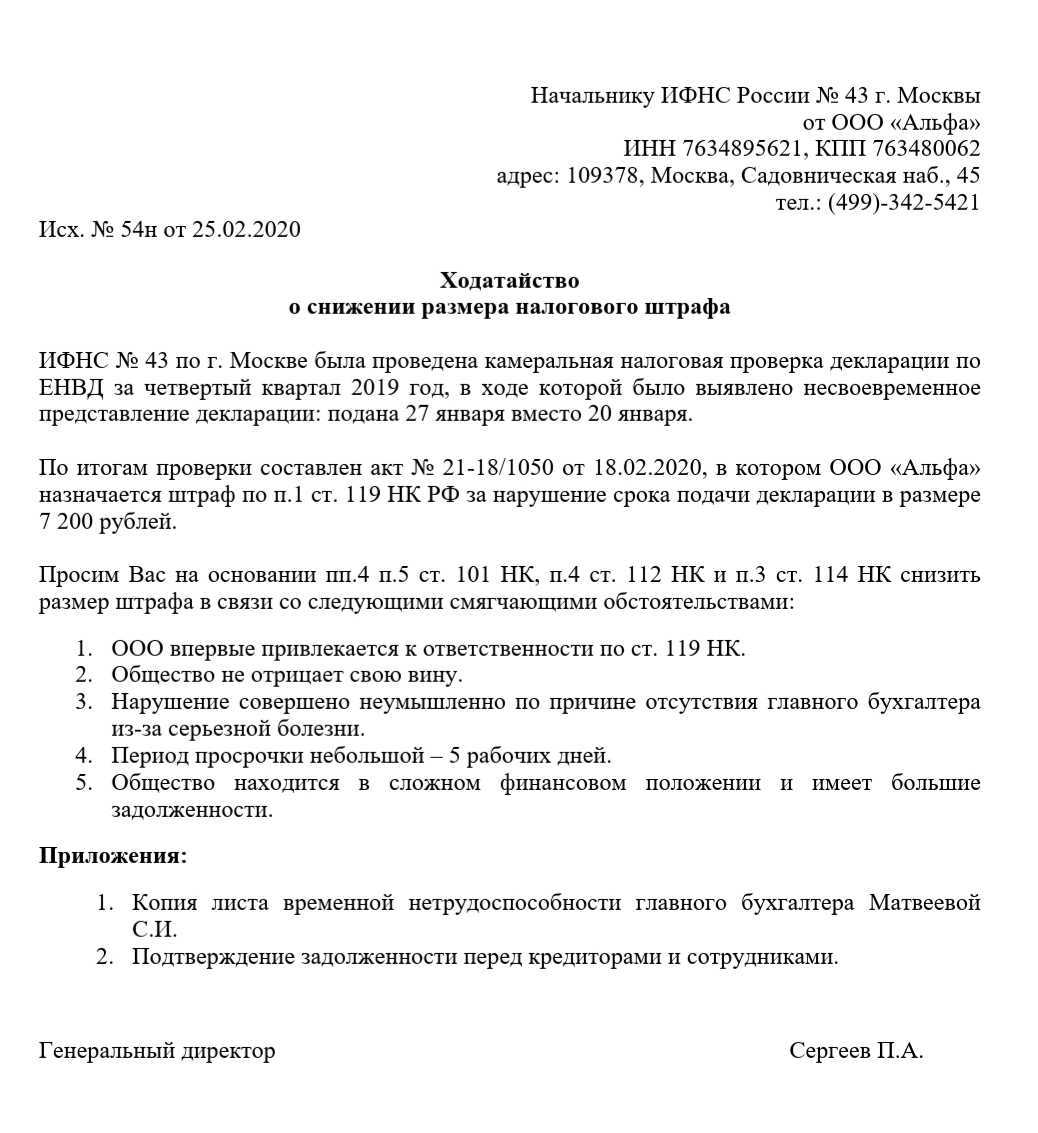

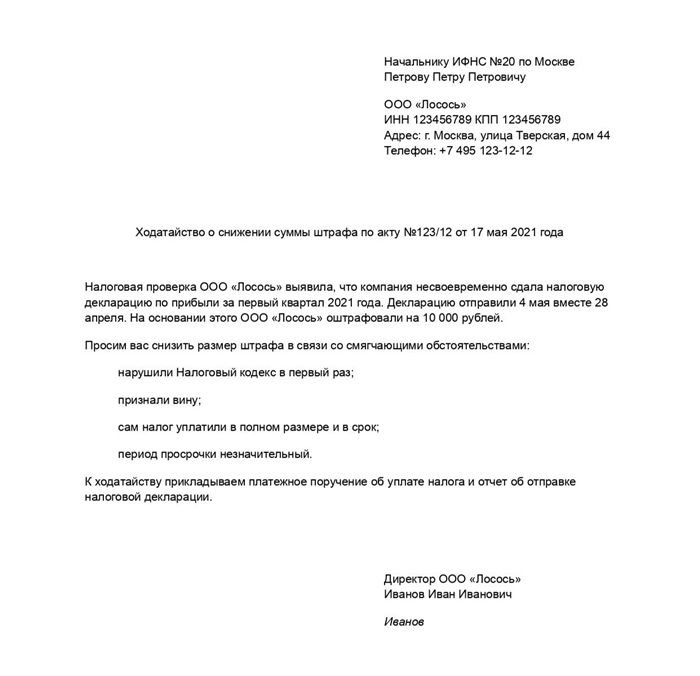

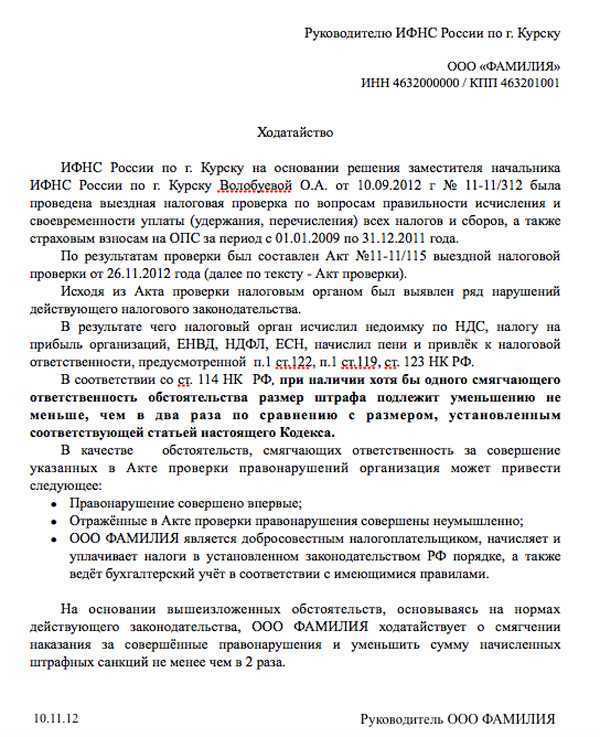

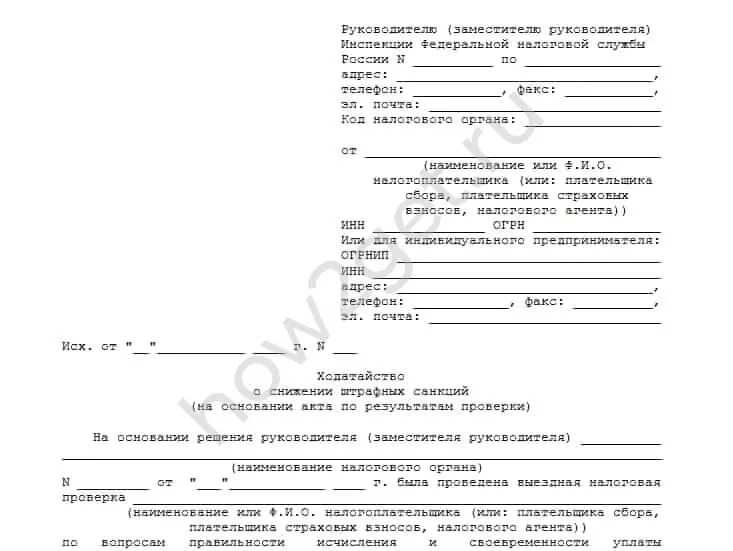

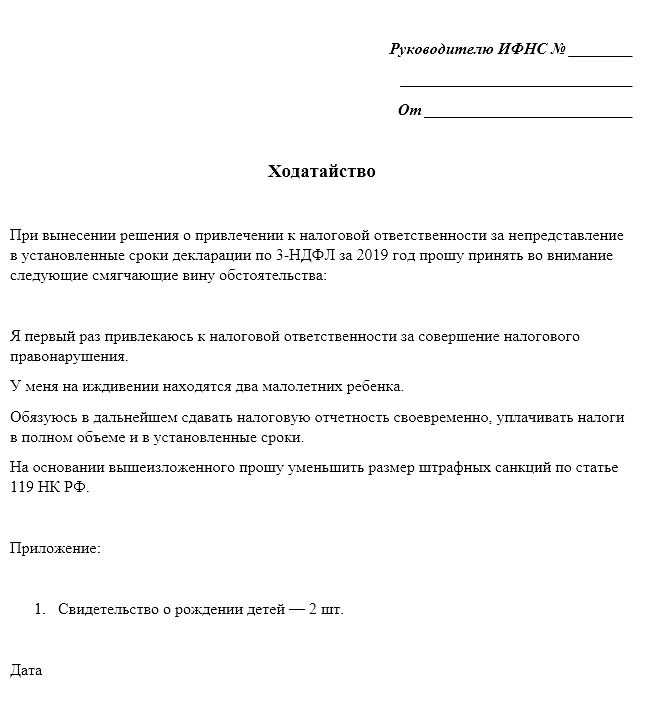

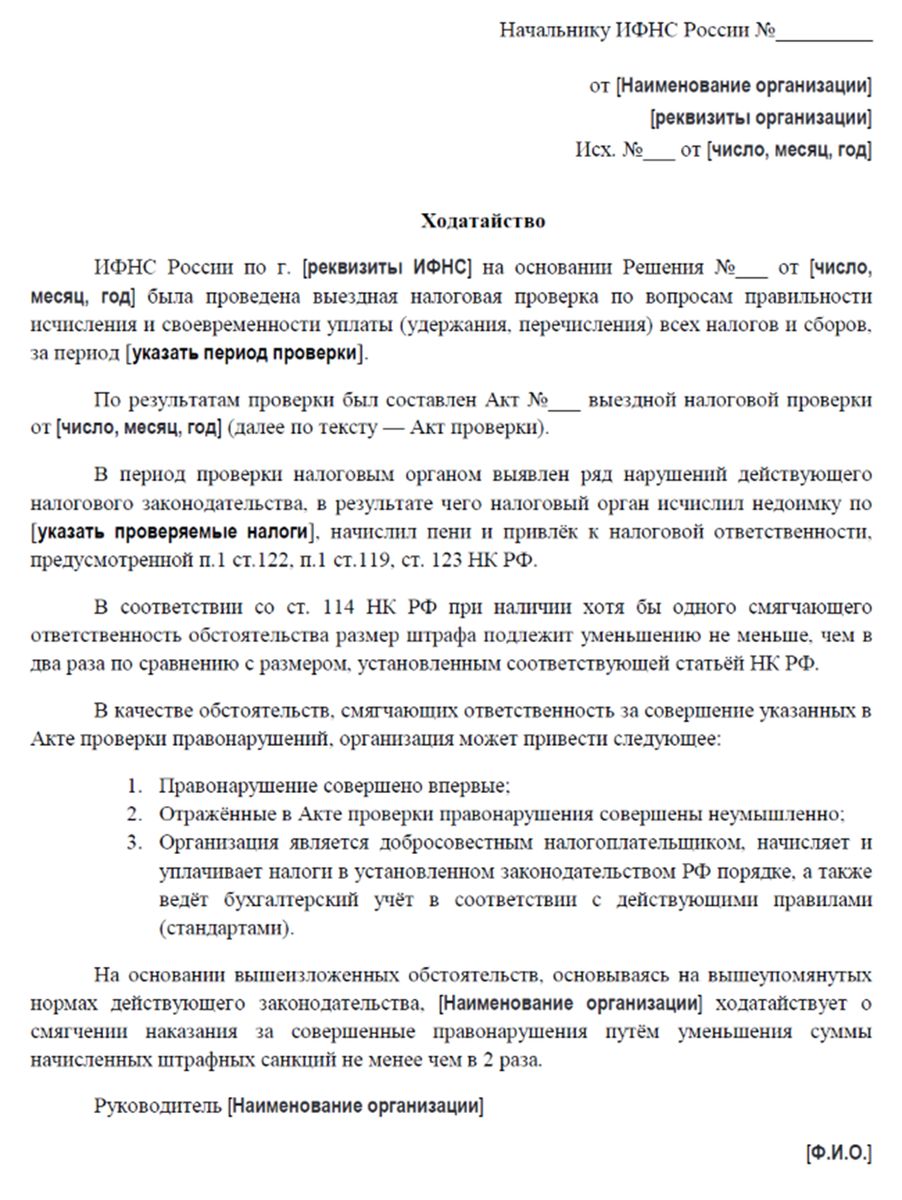

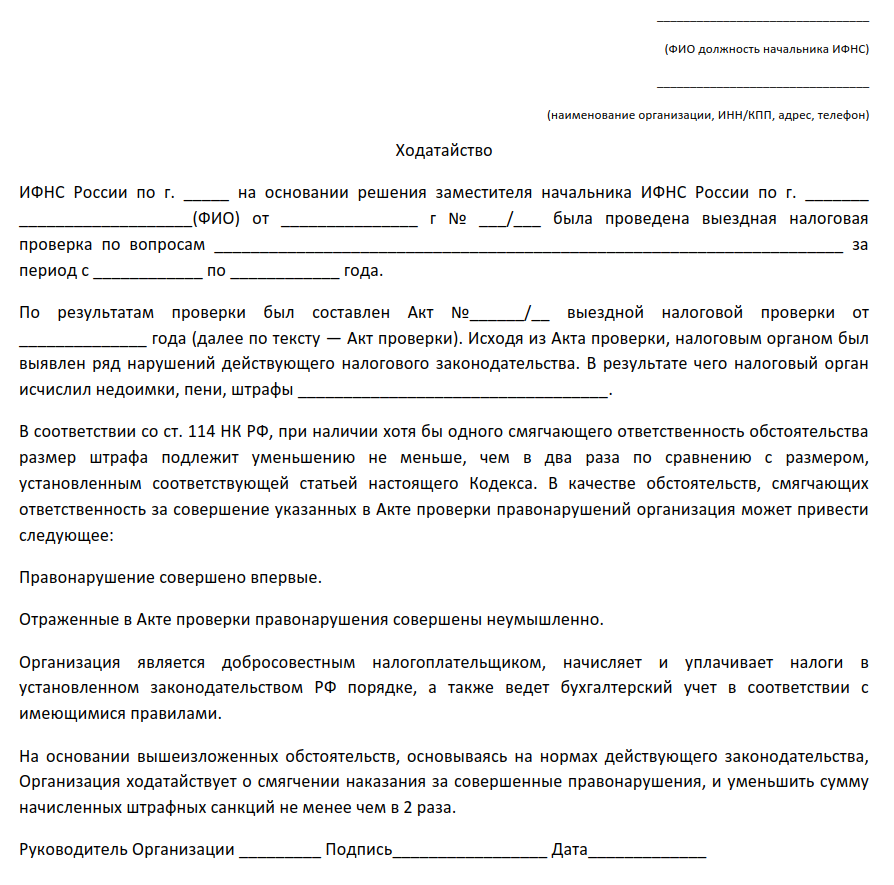

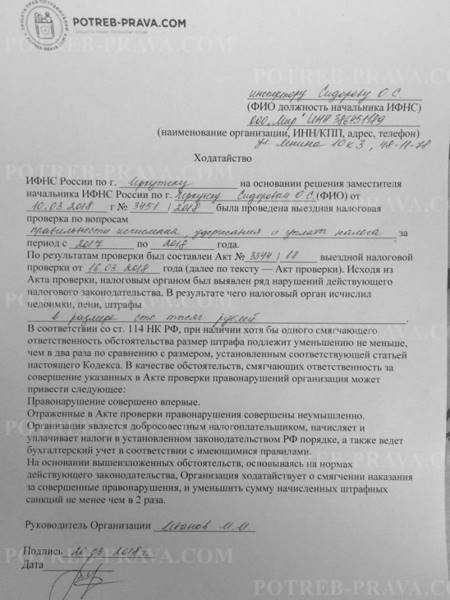

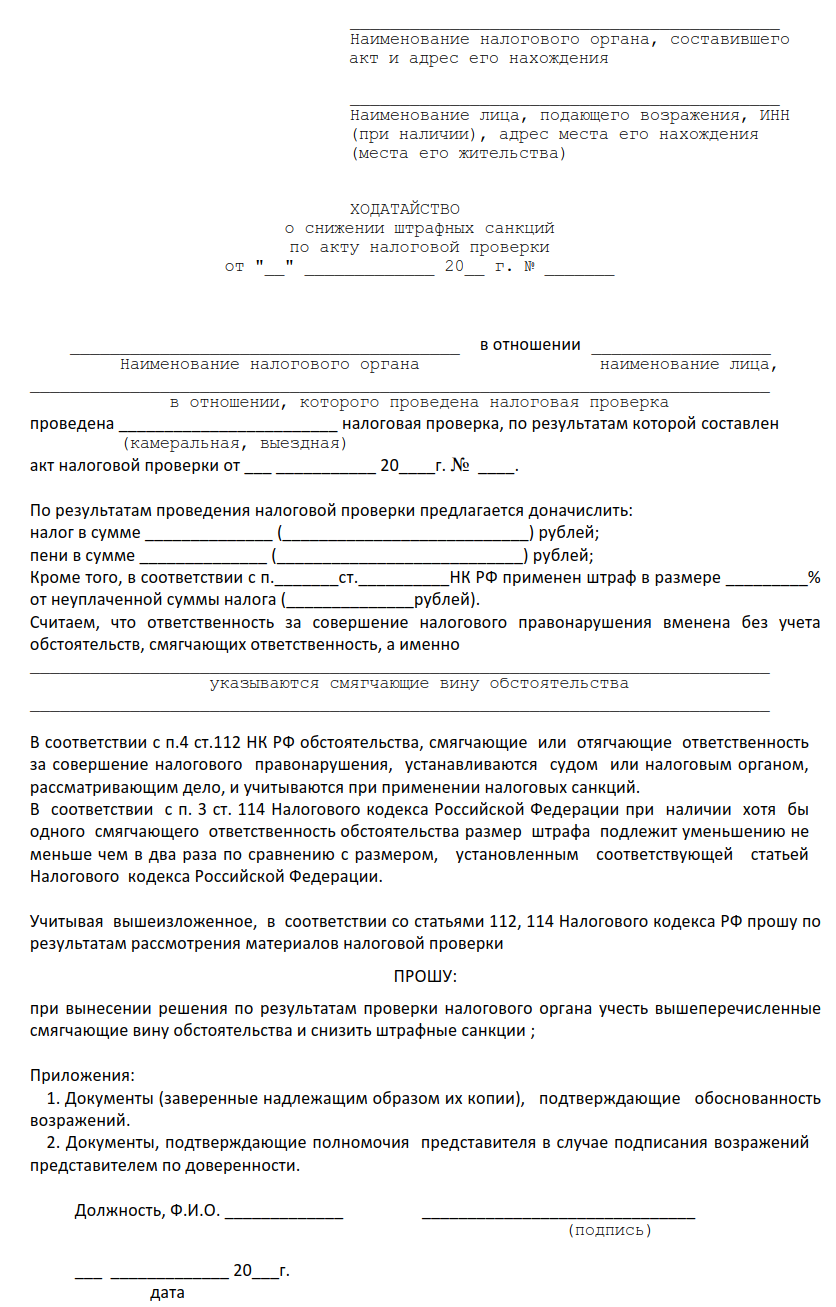

Как правильно составить и написать ходатайство в налоговую о снижении штрафа

Составление ходатайства осуществляется по общим требованиям вне зависимости от статуса налогоплательщика.

Стоит отметить, что ошибки, допущенные при написании прошения, могут повлечь за собой отклонение этого документа, даже в случае наличия оснований для смягчения штрафа.

Унифицированная форма таких ходатайств не предусмотрена, однако при составлении документа следует придерживаться следующей структуры:

- Фамилия и инициалы руководителя налоговой инспекции.

- Реквизиты налогоплательщика. Для юридических лиц – ИНН, юридический адрес, телефон. Для физических лиц – ФИО, адрес проживания, контактные данные.

- Информация о налоговой проверке, вследствие которой был вменен штраф. Также следует указать реквизиты документа, составленного на основании проведенной проверки.

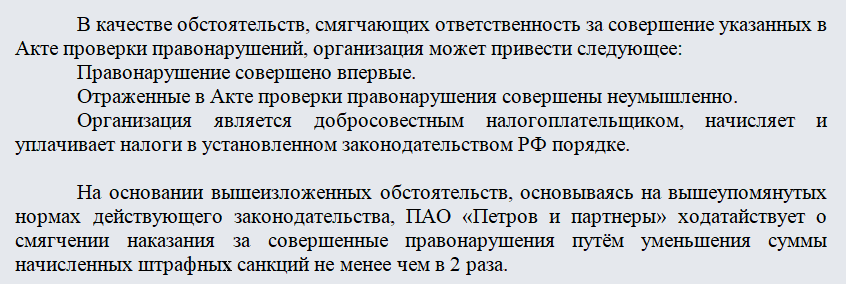

- Смягчающие обстоятельства, которые дают право налогоплательщику уменьшить размер штрафных санкций.

- Конкретная просьба налогоплательщика о смягчении ответственности за налоговое правонарушение.

- Список приложений к ходатайству, в который должны обязательно включаться документы, подтверждающие наличие смягчающих обстоятельств.

- Дата составления документа и подпись заявителя. В случае подачи ходатайства юридическим лицом следует заверить документ печатью.

Образец 2019

Перечислим эти условия:

- нарушение закона было вызвано действием непреодолимой силы, например стихийными бедствиями или чрезвычайными происшествиями;

- нарушивший закон налогоплательщик не мог выполнить свои обязательства в связи с болезнью;

- налогоплательщик выполнял письменные разъяснения уполномоченных органов государственной власти;

- другие обстоятельства, которые могут быть признаны судом или налоговым органом исключающими вину налогоплательщика.

В этом случае налогоплательщик должен составить ходатайство о неприменении штрафных санкций

. Отличие от прошения о снижении штрафа заключается в просительной части. Так в документе необходимо выразить просьбу об отмене штрафа.

ФНС может уменьшить штрафные санкции за налоговые правонарушения только лишь в случае возможности налогоплательщика доказать наличие смягчающих обстоятельств. Для этого к ходатайству в обязательном порядке прилагаются документальные доказательства.

Разберем моменты, на которые необходимо обратить внимание при составлении ходатайств о снижении штрафов:

- При назначении штрафа налоговые службы должны руководствоваться принципом соизмеримости санкций и допущенных нарушений. В некоторых случаях штрафы в разы превышают невыплаченные налогоплательщиком суммы. При таких условиях целесообразно обращаться в суд.

- Проблемы с финансами также могут помочь снизить штрафы. Если организация или физическое лицо столкнулись с материальными трудностями, либо предприятие пострадало от неплатежеспособности своих партнеров или клиентов, подача ходатайства с указанием уважительных обстоятельств поможет снизить наказание до разумных пределов.

- Следует отметить, что при снижении суммы штрафа налоговые органы или суд могут отталкиваться от малозначительности правонарушения. Если в рамках конкретного налогового нарушения серьезной угрозы для интересов государства не существует, нарушитель может рассчитывать на снисхождение.

- В тех случаях, когда имеет место так называемый рецидив, то есть лицо уже было замечено в совершении подобных правонарушений, сумма штрафа может быть увеличена.

Видео: Консультация специалиста

|

Причина спора |

ИФНС привлекла организацию к ответственности за несвоевременное перечисление НДФЛ. В суде организация заявила о наличии семи смягчающих обстоятельств. Поэтому размер штрафа за неперечисление НДФЛ в установленный срок должен быть 10 000 рублей |

|

Кто выиграл |

Инспекция |

|

Цена вопроса |

1 399 082 рубля |

|

Аргументы, которые сработали |

Снижение штрафа до 650 000 рублей соответствует характеру допущенного правонарушения и степени вины организации |

|

Документ |

Постановление АС Уральского округа от 24.03.16 № Ф09-1066/16 |

Компания подала иск в суд и просила снизить в связи со смягчающими обстоятельствами размер штрафа с 2 049 082 рублей до 10 000 рублей. Такое резкое снижение она объяснила наличием семи обстоятельств. Суд признал, что снижение штрафа до 650 000 рублей является достаточной мерой соблюдения прав заявителя.

Примеры из практики

В судебной практике встречается много ситуаций, касающихся взыскания неустойки. Суд во время разбирательства изучает все факторы в комплексе и учитывает позицию каждой стороны. Если долг появился не из-за вины плательщика, в удовлетворении заявления могут отказать.

Примеры из практики:

- Иванова А.А. обратилась в суд с просьбой взыскать неустойку и долг за 12 месяцев просрочки. Доказательством стала выписка по счету, куда ранее проводились платежи. Ответчик заявил, что не платил по обязательствам из-за потери работы. Суд пошел навстречу истцу, постановив выплатить полную сумму и неустойку.

- Петров В. В. подал иск в суд и потребовал от матери выплатить задолженность. Он заявил, что в течение пяти лет не получал от матери, лишенной родительских прав, ни копейки. Ответчица на заседание не пришла. Суд постановил взыскать долг и неустойку за последние три года.

Во всех случаях суд ориентироваться на несколько факторов — финансовое положение ответчика, актуальность требований истца и срок давности. Несмотря на возможность истребования долга даже по истечении десяти лет задолженность можно получить только за последние три года.

Ответы на распространенные вопросы

Вопрос № 1:

Компания совершила правонарушения. Но у нее одновременно есть как смягчающие, так и отягчающие обстоятельства. Можно ли в таком случае снизить штраф?

Если есть хоть одно смягчающее обстоятельство, штраф должен быть снижен как минимум в два раза по сравнению с размером, установленной в любой из статей главы 16 НК РФ.

В НК РФ нет положения, что при наличии отягчающих обстоятельств, смягчающие обстоятельства рассмотрению не подлежат.

Вопрос № 2:

Компания сдала Декларацию по налогу на прибыль с опозданием на 2 дня. В декларации отражена переплата по налогу по сравнению с предыдущим отчетным периодом. Можно ли этот факт заявить как смягчающее обстоятельство?

Да, в таком случае ущерб бюджетной системе не нанесен. Налогоплательщик вполне может данное обстоятельство указать в качестве смягчающего обстоятельства. В поддержку такого решения есть судебная практика, например, Постановление ФАС Волго-Вятского округа от 05.03.2012 № А28-7219/2011

Вопрос № 3:

Компании готовится отстаивать в суде свое право на снижение штрафом при наличии смягчающих обстоятельств. Вправе ли компания требовать снижение штрафа минимум в 6 раз, если она может представить три смягчающих обстоятельства?

Так упрощенно трактовать нормы статьи 114 НК РФ не стоит. В статье речь идет о том, что штраф должен быть снижен минимум в 2 раза при наличии хотя бы одного смягчающего обстоятельства. Подход суда должен основываться на оценке справедливости и соразмерности штрафных санкций совершенному правонарушению.

Вопрос № 4:

Может ли быть смягчающим обстоятельством тяжелое материальное положение? Если да, нужно это как-то доказывать в суде?

Да, тяжелое материальное положение суды чаще всего учитывают в качестве смягчающего обстоятельства. И, разумеется, доказывать это в суде нужно. Можно, например, привести данные по снижению заказов, объемов производства, численности работников (Постановление ФАС Центрального округа от 18.08.2009 по делу № А23-4409/08А-14-284).

Очень часто налоговые проверки заканчиваются для рядовых налогоплательщиков и юридических лиц наложением штрафов. В ряде случаев штрафные санкции могут быть снижены, однако для этого необходимо соблюдение определенных условий. Разберемся, каким образом можно уменьшить финансовые потери.

Что будет если не платить неустойку по налогам?

Если не платить неустойки по налогам и думать, что они исчезнуть, это совсем не так.

Конечно, может повезет и налоговая пропустить сроки их взыскания или налогоплательщик обанкротиться и налоговая признает их безнадежными к взысканию, но это редкость.

Если лицо не будет платить добровольно неустойку, то налоговая обратиться в суд за ее взысканием. Когда решение суда вступит в силу и будет получен исполнительный лист, то дальше взыскание соответствующих денежных средств будет осуществлять служба судебных приставов.

В рамках исполнительного производство приставами могут осуществляться выезды к должнику, арестовываться имущество, накладываться арест на счета и т.д.

В общем, если повезет и про вас случайно забудут, то значит повезло. Однако, базы налоговых органов совершенствуются, приставы встречаются очень ответственные и шанс быть забытым должником небольшой.

Поэтому, чтобы избежать еще больших проблем, наверное, не стоит рисковать и не платить неустойку по налогам, если конечно Вы ее не обжалуете.

В случае судебных споров с налоговой, когда отсутствует решение суда, которым Вам отказано в иске, конечно же не надо платить неустойку пока не будет соответствующего решения, подтверждающего Вашу неправоту. Возможно, решение будет в Вашу пользу, и тогда Вам не надо будет платить никакие неустойки по налогам.

Автор статьи:

адвокат, управляющий партнер АБ «Кацайлиди и партнеры»

Смягчающие обстоятельства как основания для подачи

Налоговое законодательство предусматривает ряд условий, при которых наказания для налогоплательщиков могут быть уменьшены. Обстоятельства, которые могут повлиять на снижение штрафа, классифицируются следующим образом:

- Общие.

- Для рядовых граждан.

- Для организаций.

- Для предпринимателей.

Рассмотрим более подробно общие смягчающие обстоятельства:

- штраф не соответствует допущенному нарушению;

- налогоплательщик находится в сложной финансовой ситуации;

- задолженность была погашена до того как налоговая служба приняла окончательное решение по возникшему нарушению;

- существует переплата по налогам и сборам в рамках рассматриваемого налогового периода;

- наличие у налогоплательщика;

- подобный проступок допущен налогоплательщиком впервые;

- срок задержки в предоставлении декларации является несущественным;

- ущерб бюджету вследствие нарушения является несущественным.

Кроме этого рядовые налогоплательщики и предприниматели имеют право на снижение штрафов при наличии следующих обстоятельств:

- у граждан есть иждивенцы;

- гражданин имеет ;

- налогоплательщик имеет государственные награды;

- лицо, нарушившее налоговое законодательство, принимало участие в ликвидации ЧП, катастроф и т.д.;

В свою очередь юридические лица и могут основывать свои требования об уменьшении штрафов вследствие:

- наличия непредвиденных обстоятельств, которые повлекли утерю или порчу требуемых документов;

- наличия сбоев при передаче сведений в налоговую службу;

- наличия письма в ФНС об уточнении платежа, направленного до наложения штрафа (в тех случаях, когда штраф связан с ошибками в составлении отчетности);

- допущения финансовой несостоятельности после уплаты штрафа.

При наличии вышеперечисленных обстоятельств налогоплательщик может составить соответствующее ходатайство и направить его в судебные органы или ИФНС. Государственные учреждения обязаны принять документ и рассмотреть его. Если смягчающие обстоятельства действительно имеют место в рассматриваемом случае, решение о наложение штрафа должно быть пересмотрено.

Как избежать судебной неустойки: 5 полезных советов

Судебная неустойка — это сжатые деньги, которые суд может наказывать ответчика за неисполнение или ненадлежащее исполнение обязательств по кредитному договору. Такие суммы могут быть очень высокими и мотивировать стороны к исполнению своих обязательств.

1. Первую рекомендацию можно сделать на основе значений процента неустойки. В соответствии с Гражданским кодексом РФ, процент неустойки определяется судом и может быть как явной, так и неявной. Для снижения неустойки можно доказать, что явная неустойка не соответствует действительным затратам или убыткам, понесенным кредитором.

2. Доводы о несоразмерности неустойки могут быть использованы в суде для снижения ее суммы. Несоразмерность означает, что сумма неустойки превышает действительные затраты или убытки кредитора. Для доказательства несоразмерности неустойки можно представить соответствующие документы и факты.

3. Верховный Суд РФ в своих актах и комментариях устанавливает, что сумма неустойки должна быть снижена в случае, если должник доказал, что он предпринимал все возможные меры для исполнения обязательств. Таким образом, если вы можете доказать, что пытались исполнить свои обязательства, но столкнулись с объективными препятствиями, суд может снизить сумму неустойки.

4. Суд может уменьшить неустойку в случае, если ответчик доказал, что неустойка превышает действительные затраты или убытки, понесенные кредитором. Для доказательства этого необходимо представить соответствующие документы и факты.

5. Долевое участие в деятельности кредитора также может быть использовано в качестве аргумента для снижения неустойки. Если вы доказали, что ваше долевое участие в деятельности кредитора было незначительным или отсутствовало вовсе, суд может уменьшить сумму неустойки.

Новые правила снижения размера неустойки в судебном порядке

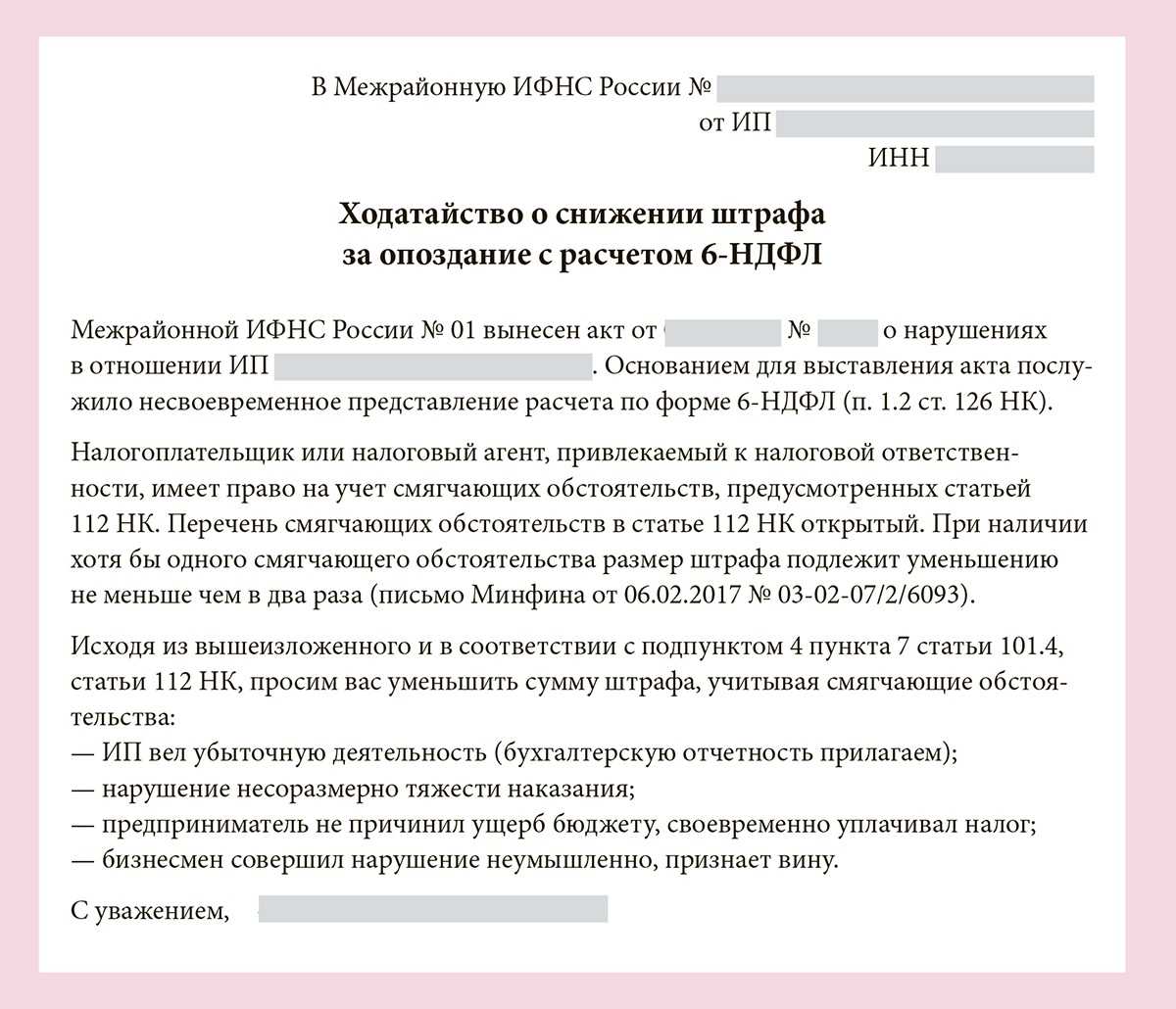

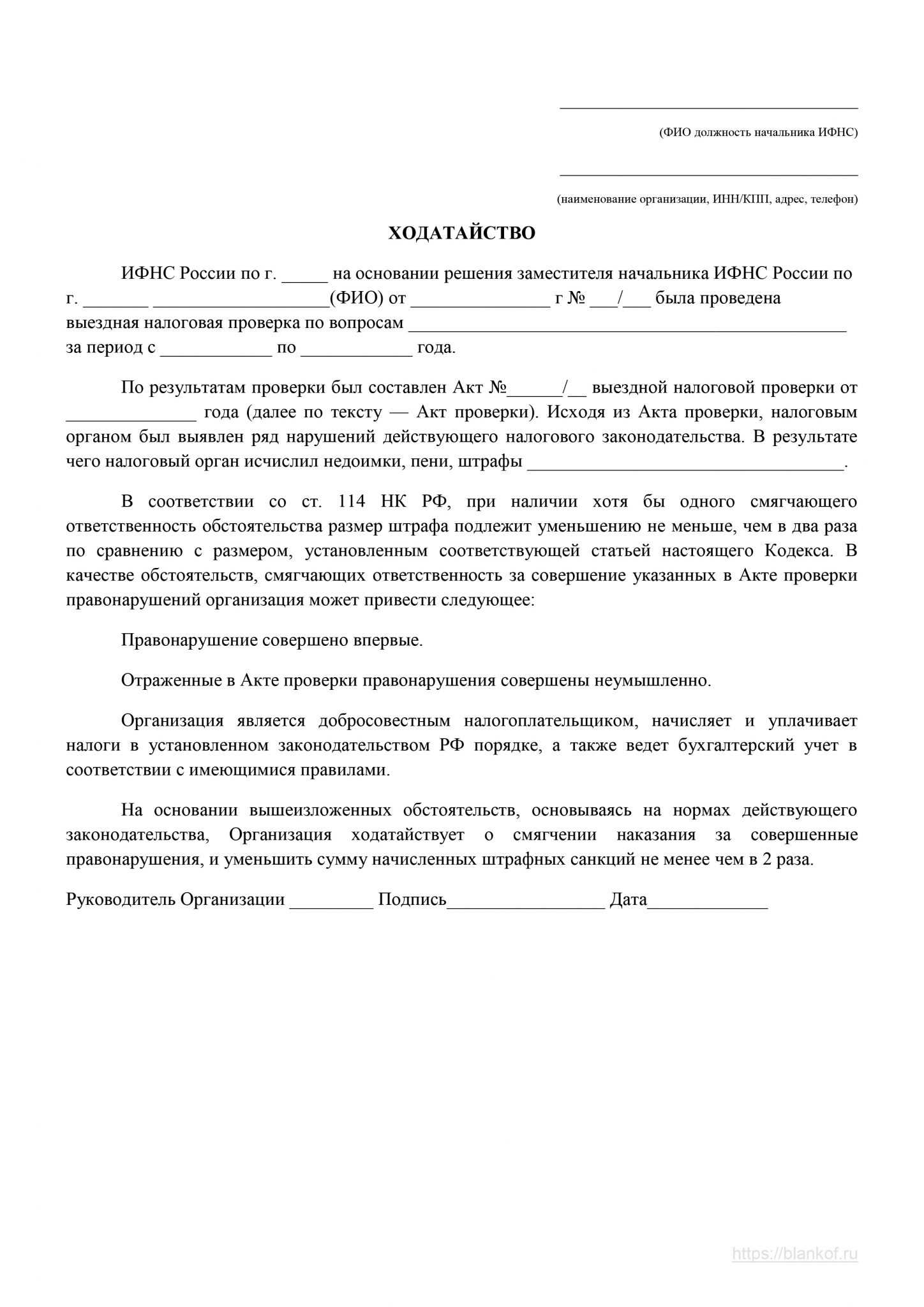

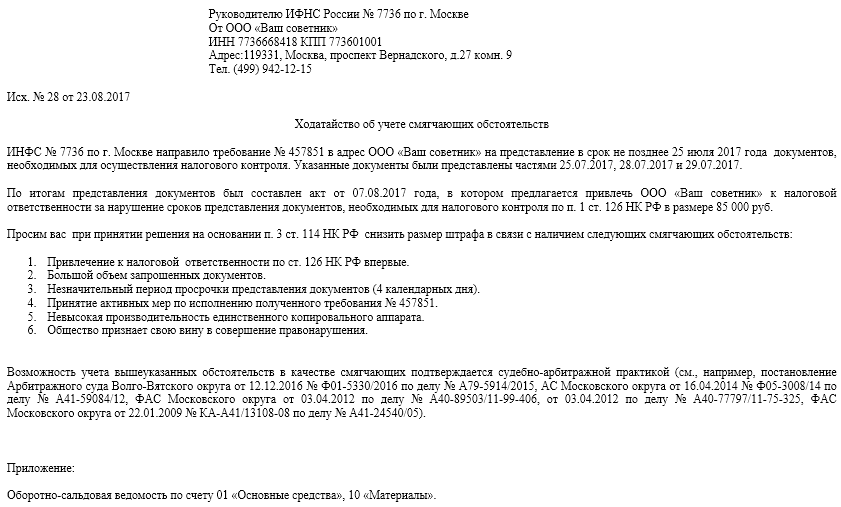

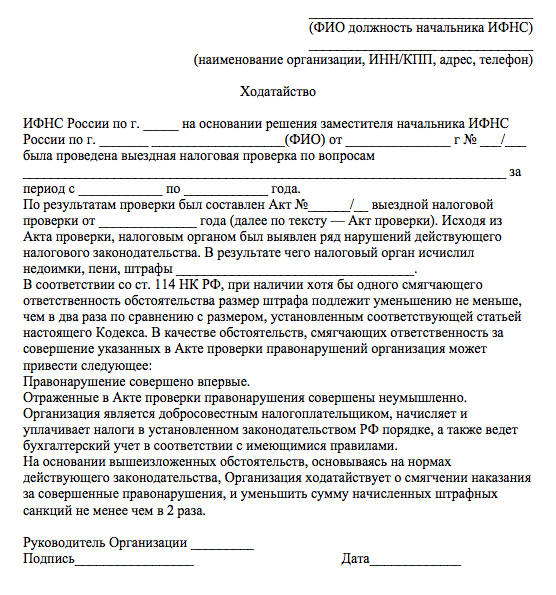

Не забываем указать обязательную информацию:

- ФИО руководителя налоговой инспекции.

- Информация о вашей организации: наименование, ИНН/КПП, адрес, телефон.

- Наименование, номер и дата документа, устанавливающего налоговое наказание.

- Подробное описание результатов проведенной проверки.

- Указание смягчающих факторов.

- Просьба о смягчении наказания.

- Перечень приложенных подтверждающих документов.

- Дата и подпись ответственного лица (руководителя или главного бухгалтера).

- Печать учреждения, если таковая имеется.

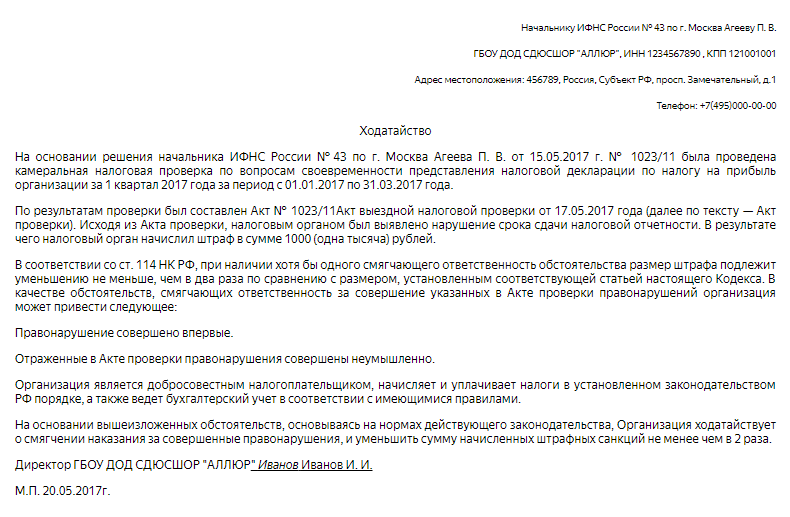

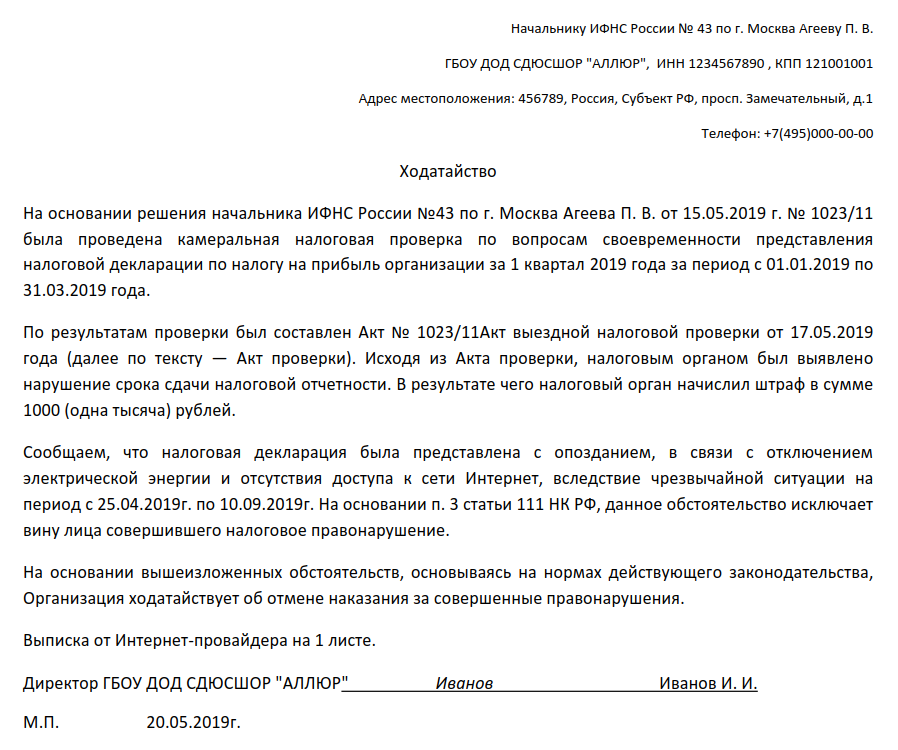

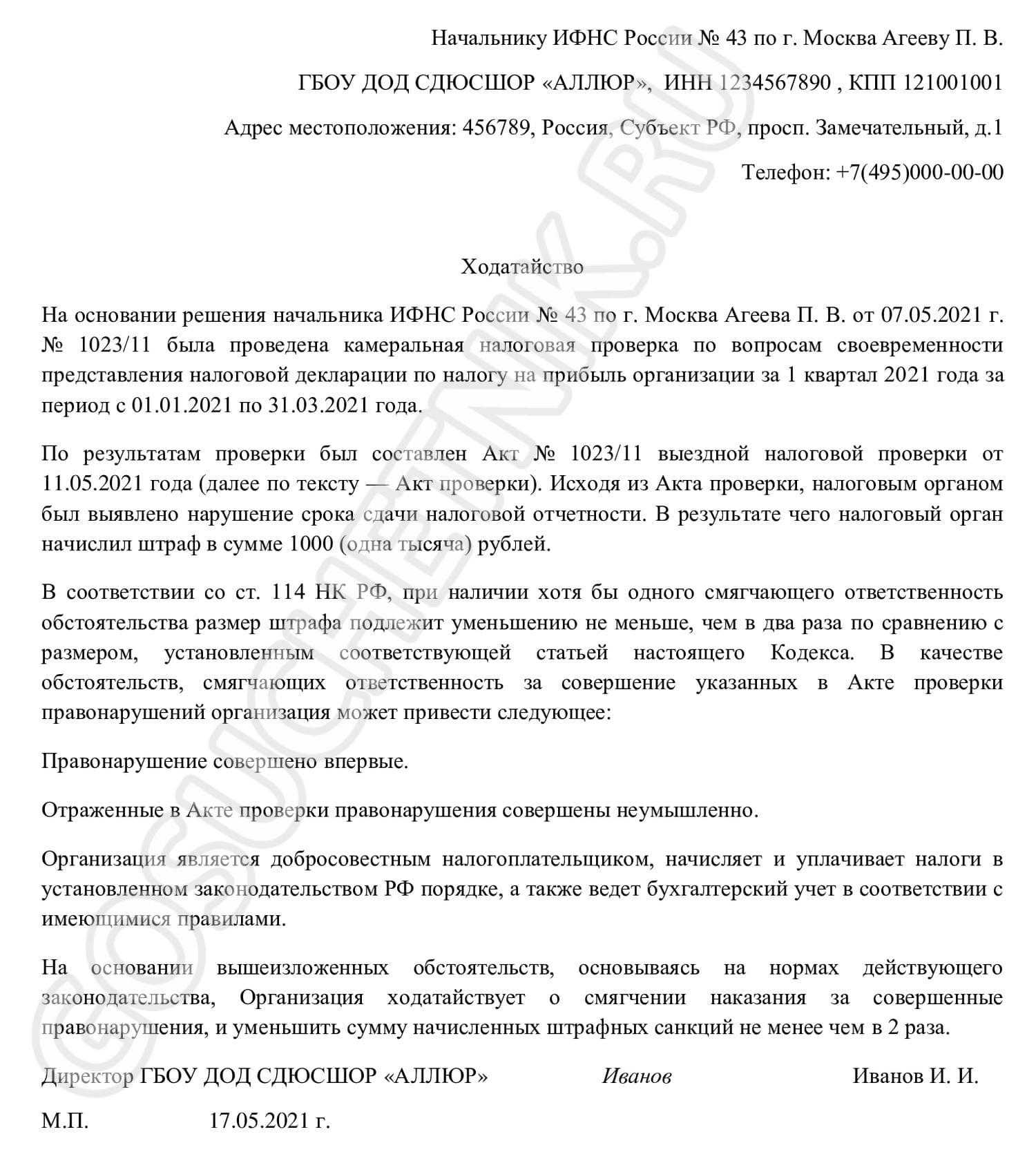

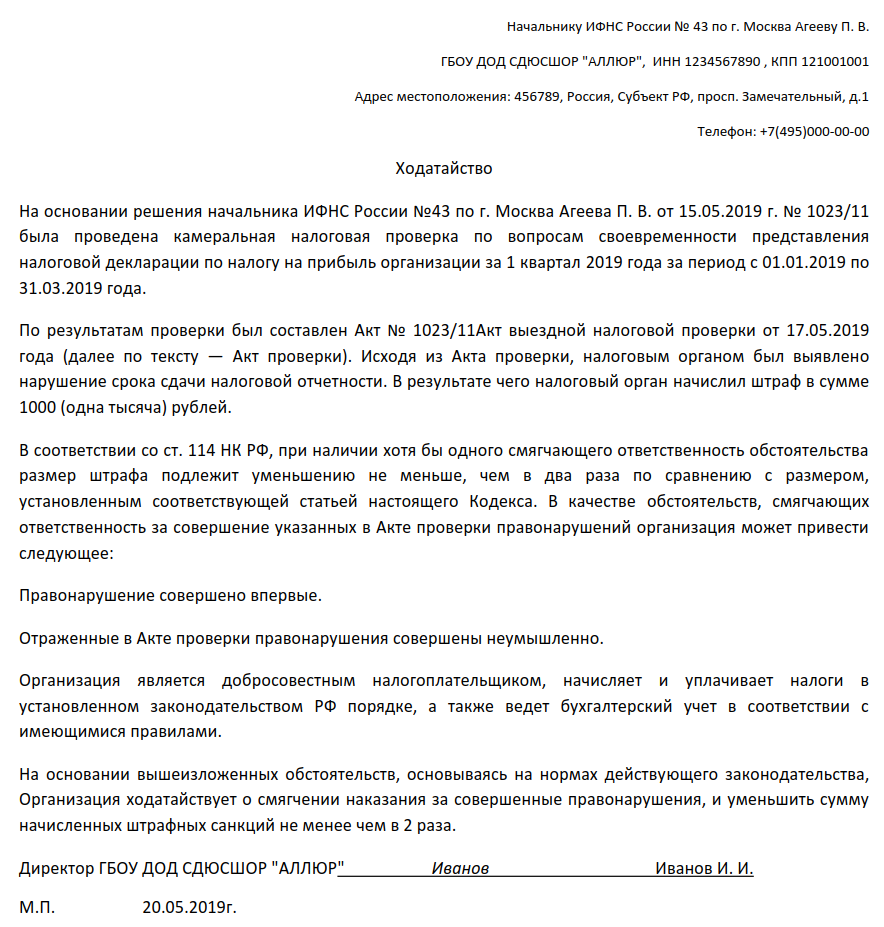

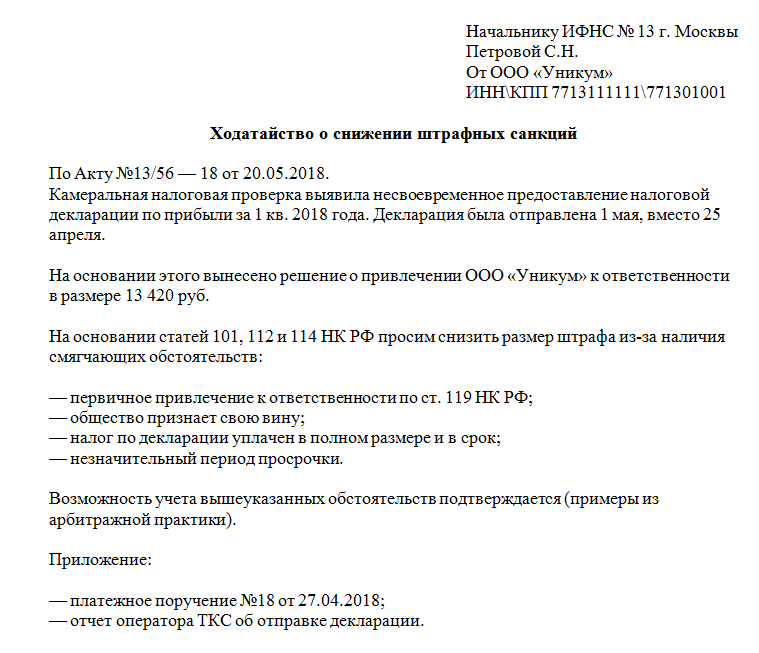

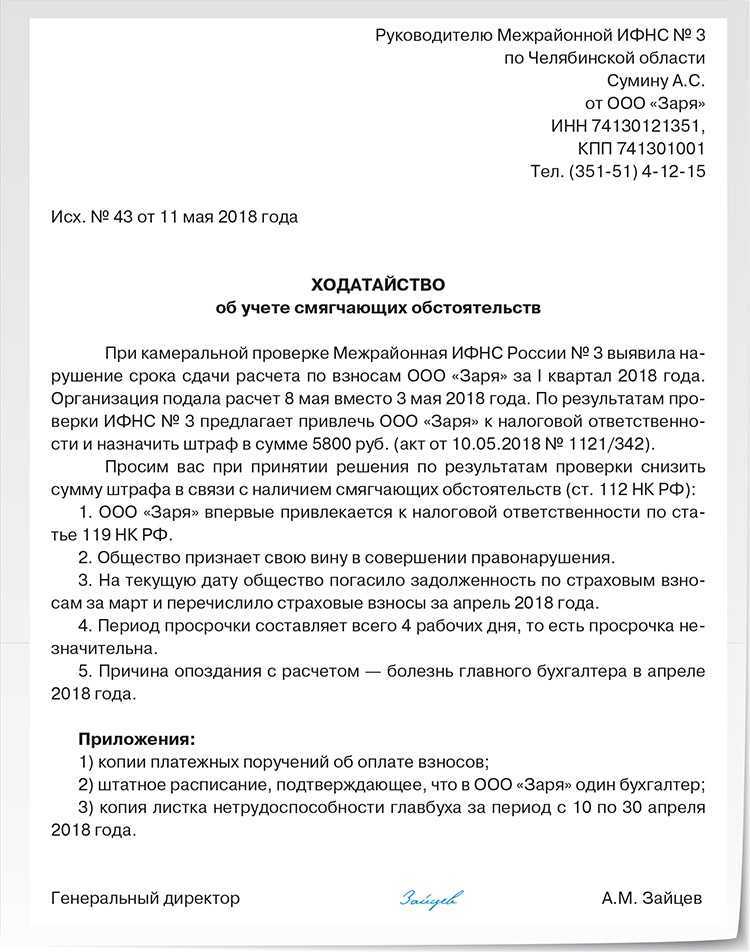

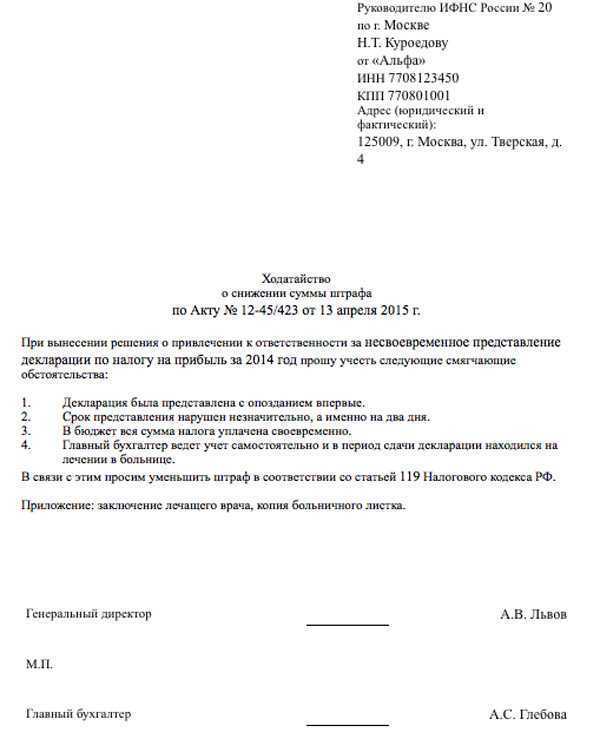

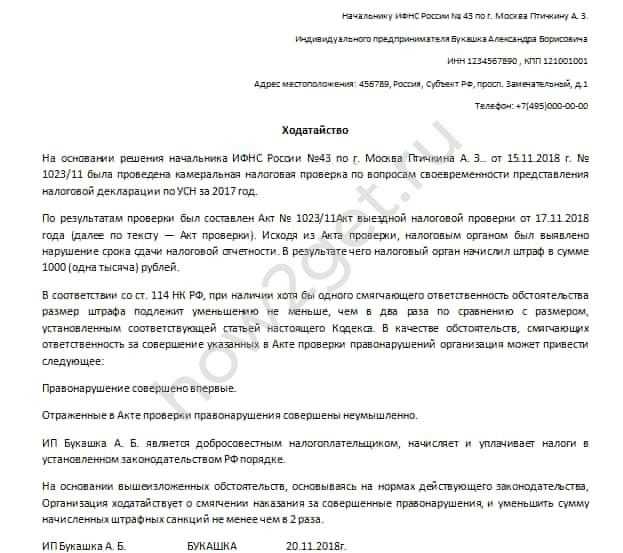

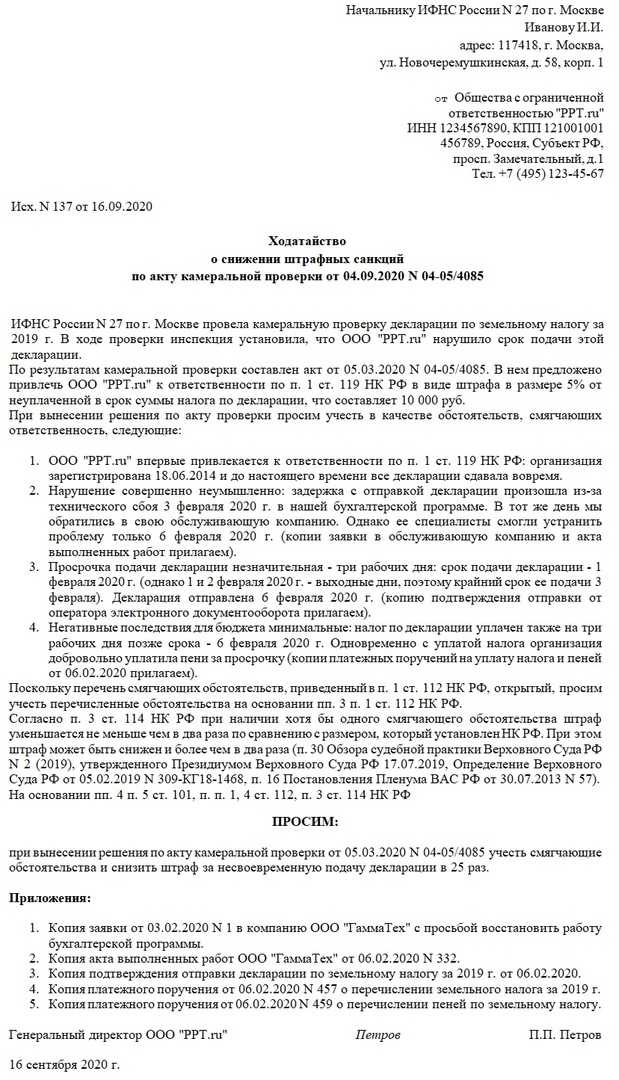

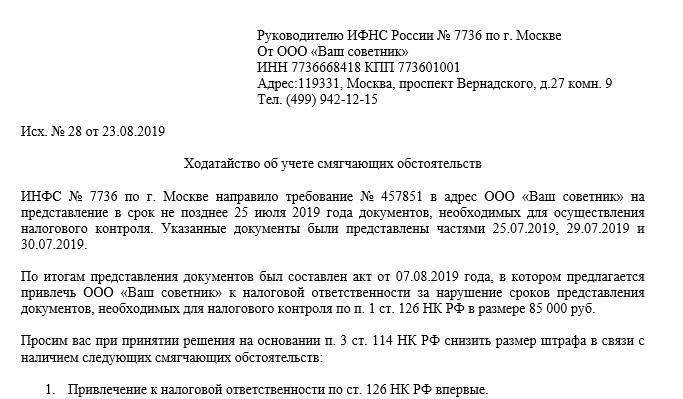

Скачать Образец ходатайства в налоговую о смягчении штрафа Составим документ на примере. ГБОУ ДОД СДЮСШОР «АЛЛЮР» представило декларацию по налогу на прибыль за 1-й квартал 2018 года с опозданием — 11 мая (крайний срок 28 апреля). ИФНС направила Акт камеральной проверки.

Смягчающие обстоятельства

Чтобы избежать штрафа за несвоевременную уплату налога либо за другие нарушения НДФЛ, необходимо знать о смягчающих обстоятельствах, которые могут помочь вам. Но учтите, отношение разных налоговиков и представителей суда к подобным «поблажкам» неодинаково. Если такие обстоятельства обнаруживает налоговая инспекция, от нее очень сложно добиться отмены решения. На практике, налоговики снижают штрафы сами в 5% случаев и менее, тогда как суды, напротив, более внимательно рассматривают обстоятельства дела и урезают штрафы в несколько раз и с большей частотой. Впрочем, панацеей обращение в суд тоже не является.

Обстоятельства бывают классическими (традиционными) и нетипичными.

Классические смягчающие обстоятельства

Это обстоятельства, которые встречаются наиболее часто. К ним относится следующее:

- Ранее предприниматель не привлекался к налоговой ответственности. Вот пример прецедента по отмене судом решения налоговой по этой причине. Впрочем, прецедентным российское право не является, поэтому решение вопроса на этом основании ложится на суд.

- Отсутствие злого умысла или невозможность его доказать.

- Раскаяние за содеянное, признание собственной вины, понимание всей серьезности ситуации.

- Добросовестность владельца компании в отношении уплаты других налоговых взносов (данное обстоятельство может выступить как смягчающее, но не будет являться гарантией того, что наказание смягчат или отменят, поскольку данная добросовестность должна быть нормой).

- Признание компании .

- Плохое финансовое состояние предпринимателя, наличие других долгов, угроза банкротства.

- Отсутствие в компании штатного сотрудника, ответственного за бухгалтерскую работу. Обстоятельство смягчает вину не в том случае, если в компании просто не позаботились о его наличии, а по более веской причине. Например, сотрудник находится в отпуске, на больничном или уволился, а на его место еще не найдена замена. Это обстоятельство тоже нельзя считать в полной мере оправданием, но снизить размер штрафа суд может.

- Статус бюджетного учреждения.

- Статус градообразующего предприятия.

- Ведение социальной или благотворительной деятельности, поставка продуктов питания и других видов материальных благ государственным учреждениям (школам-интернатам, детским домам и прочим).

Нестандартные смягчающие обстоятельства

Данный список довольно условен, поскольку нестандартные обстоятельства потому и нестандартны. Эта информация была собрана на основе реальных судебных дел, по итогам которых произошло смягчение приговора.

Если налогоплательщику выставлен слишком большой штраф относительно суммы неуплаты, это может служить смягчающим обстоятельством, поскольку он несоразмерен тяжести нарушения, которая вменяется налогоплательщику

Но говорить о несоразмерности имеет смысл, если к моменту судебного заседания налог был уплачен.

Важно обратить внимание на время просрочки. Если срок пропуска выплаты налога незначителен (от 1 до 10 дней), можно рассчитывать на лояльность.

Если налогоплательщик самостоятельно нашел и скорректировал ошибки, это может служить смягчающим обстоятельством

В этой ситуации обычно оценивается общая ответственность и исполнительность налогоплательщика

Если по остальным налоговым взносам у него наблюдается переплата, это может служить смягчающим обстоятельством.

Если налогоплательщик не представил в инспекцию документы по запросу, специалисты обращают внимание на дополнительные факторы. Например, не был ли объем затребованных документов избыточен? Также выясняются причины утраты документов: если они были утеряны в результате технического сбоя, пожара или иной форс-мажорной причины, это будет квалифицировано как смягчающее обстоятельство.

Кроме того, есть и индивидуальные причины, среди которых наличие у налогоплательщика инвалидности, серьезной болезни или его нахождение в преклонном возрасте.

Смягчающие обстоятельства в конкретных делах

Теперь давайте разберём те смягчающие обстоятельства, которые встречались на практике по конкретным нарушениям налогового законодательства.

По ст. 122 Налогового кодекса РФ при неуплате или неполной уплате налога, сбора или страхового взноса применялись такие смягчающие обстоятельства, как, например, вы сами обнаружили и исправили ошибку в декларации ещё до того, как налоговая инспекция назначила выездную проверку или обнаружила вашу ошибку. Или ещё вариант, при котором вы добровольно уплатили задолженность, не дожидаясь требования налоговой инспекции. И, конечно, что у вас не было умысла уклониться от уплаты налога, сбора, взноса.

По ст. 119 Налогового кодекса РФ при нарушении сроков подачи декларации или расчёта по страховым взносам имели место незначительная просрочка, сбой в работе компьютерной программы или у оператора электронного документооборота, из-за чего не получилось вовремя подать декларацию.

По ст. 126 Налогового кодекса РФ при нарушении срока подачи запрошенных налоговой инспекцией документов и информации компании ссылались на незначительную просрочку, на получение одновременно нескольких требований или затребование большого количества документов.

https://youtube.com/watch?v=_UUd9tZ0FZY%26pp%3DygWOAdCh0LzRj9Cz0YfQsNGO0YnQuNC1INC-0LHRgdGC0L7Rj9GC0LXQu9GM0YHRgtCy0LAg0LTQu9GPINGB0L3QuNC20LXQvdC40Y8g0YjRgtGA0LDRhNCwINC90LDQu9C-0LPQvtCy0L7QuSDQtNC70Y8g0Y7RgNC40LTQuNGH0LXRgdC60LjRhSDQu9C40YY%253D

Запомните, что по смягчающим обстоятельствам можно уменьшить только налоговый штраф как меру ответственности. А вот пени таким образом уменьшить нельзя. Пеня не является видом налоговой ответственности. Пеня это то, что недополучил бюджет. Даже при смягчающих обстоятельствах пеню нужно уплатить в бюджет.

Вывод

Смягчающие налоговую ответственность обстоятельства могут на законном основании помочь уменьшить налоговый штраф. Главное – это признать свою вину и попросить наказать в меньшем размере, потому что у вас имеются такие-то смягчающие вашу ответственность обстоятельства. Помните об этом и не ждите, что налоговая инспекция самостоятельно их учтёт. Налоговая может элементарно не знать о них, и здесь вам на помощь приходит ходатайство о применении смягчающих налоговую ответственность обстоятельств, образец которого есть в справочной правовой системе КонсультантПлюс.

Взыскание пени за несвоевременное внесение платы за жилищно-коммунальные услуги. Примеры из судебной практики

В соответствии со статьей 333 ГК РФ, если подлежащая уплате неустойка явно несоразмерна последствиям нарушения обязательства, суд вправе уменьшить неустойку.

Например, суд не нашел оснований для уменьшения размера пеней согласно ст. 333 ГК РФ суд не усмотрел, указав, что «при определении размера подлежащих взысканию пеней истцом указанные правовые нормы учтены, расчет пеней произведен верно, судом первой инстанции проверен. Оснований для применения положений ст. 333 ГК РФ суд первой инстанции не установил… Доводы стороны ответчицы о необходимости применения положений ст. 333 ГК РФ с учетом того, что ответчица одна воспитывает сына и сумма долга для нее является существенной, обоснованно отклонены судом первой инстанции, поскольку в соответствии со ст. 333 ГК РФ суд вправе уменьшить размер неустойки, если она явно несоразмерна последствиям нарушения обязательств» (Определение Санкт-Петербургского городского суда от 20.06.2011 N 33-9231/2011).

По другому делу суд снизил подлежащую взысканию неустойку (пени), указав следующее.

«Взыскание судом пени за несвоевременное внесение платы за жилое помещение и коммунальные услуги соответствует приведенным выше положениям п. 14 ст. 155 ЖК РФ, а также положениям п. 78 Правил предоставления коммунальных услуг гражданам, утвержденных постановлением Правительства РФ N 307 от 23.05.2006; размер их определен верно, снижен с учетом положений ст. 333 ГК РФ. Размер пени в связи с несвоевременной оплатой П-ными коммунальных услуг составил 17 095,36 руб

Принимая во внимание требования разумности и справедливости, конкретные обстоятельства дела, заявление ответчиков о снижении размера пени в связи с тяжелым материальным положением, низким доходом ответчиков, судебная коллегия соглашается с выводом суда первой инстанции о необходимости применения ст. 333 ГК РФ и снижения размера пени до 6000 руб

Доводы кассатора о необоснованном снижении судом размера пени до 6000 руб. и обстоятельства, на которые в обоснование этого утверждения ссылается в жалобе кассатор, в том числе на необходимость, по мнению кассатора, истребования справки о размере заработной платы П.Н.И., не могут служить основанием к отмене в кассационном порядке постановленного судом первой инстанции решения в указанной части требований (Определение Липецкого областного суда от 23.05.2011 по делу N 33-1465/2011).

Рекомендуем:

Исковая давность по требованиям о взыскании долга за ЖКУ

Исковые заявления о взыскании задолженности за ЖКУ

- Исковое заявление о взыскании задолженности за жилищно-коммунальные услуги с собственника квартиры;

- Исковое заявление о взыскании задолженности за услуги ЖКХ солидарно с супругов — собственников квартиры;

- Исковое заявление о взыскании долга за содержание и ремонт жилого помещения, коммунальные услуги с собственников квартиры в равных долях;

Взыскание задолженности за жилищно-коммунальные услуги (квартплату). Судебная практика;

Снижение неустойки

Вы можете потребовать уменьшить договорную неустойку, если она явно несоразмерна последствиям нарушения договора и в случае ее полного взыскания кредитор получит необоснованную выгоду.

Для снижения неустойки обратитесь в суд и обоснуйте ее несоразмерность. В частности, вы можете указать, что неустойка значительно превышает возможные убытки кредитора. Не рекомендуем ссылаться только, например, на тяжелое финансовое положение. Суд не снизит неустойку в этом случае.

Уменьшить неустойку, установленную за нарушение денежного обязательства, можно только до размера, определенного по ключевой ставке Банка России. Снижение неустойки ниже этого предела может быть основанием для отмены судебного акта.

В каких случаях суд может снизить договорную неустойку

Суд может уменьшить неустойку, если она:

явно несоразмерна последствиям нарушения обязательства и при взыскании ее в договорном размере кредитор получит необоснованную выгоду (ст. 333 ГК РФ);

взыскивается за нарушение, в котором виновны обе стороны обязательства (п. 1 ст

404 ГК РФ);

вызвана тем, что кредитор умышленно или по неосторожности содействовал увеличению размера ответственности либо не принял разумных мер для ее уменьшения (п. 1 ст

404 ГК РФ). Например, суд может снизить неустойку, если заказчик сначала долго не проявлял интереса к продолжению работ, а перед окончанием срока исковой давности потребовал взыскать неустойку за нарушение срока выполнения работ.

Обратите внимание, что на практике суды снижают договорную неустойку в исключительных случаях (п. 2 ст

333 ГК РФ). Для этого должны быть крайне весомые причины. Например, если размер неустойки гораздо выше принятого в обычной практике (1% вместо 0,1% и т.п.).

В каких случаях суд может снизить законную неустойку

Как правило, законная неустойка может быть снижена в случае, когда ее сумма явно несоразмерна последствиям нарушения обязательства. Сделать это вы сможете, только если обратитесь с соответствующим заявлением в суд. По соглашению сторон законную неустойку снизить нельзя.

Обычно суды снижают законную неустойку в исключительных случаях. Это объясняется тем, что ее размер определен законом и, следовательно, его надо применять.

Но тем не менее иногда законная неустойка может быть уменьшена. Это возможно, если:

1) неустойка явно несоразмерна последствиям нарушения обязательства (п. 1 ст. 333 ГК РФ). Это означает, что кредитор получает такую компенсацию его потерь, которая адекватна и соизмерима с его нарушенным интересом.

Соразмерность неустойки будет оценивать суд в каждом конкретном случае с учетом обстоятельств спора и взаимоотношений сторон.

Например, иногда по заявлению страховых компаний суды снижают пени, начисленные в соответствии с Законом об ОСАГО, и штраф за несвоевременное исполнение требования потерпевшего потребителя, когда размер неустойки значительно превышает сумму страхового возмещения.

Учтите, что уменьшить неустойку, предусмотренную Законом о защите прав потребителей, возможно лишь в исключительных случаях;

2) нарушение обязательства произошло по вине обеих сторон либо если кредитор умышленно или по неосторожности содействовал увеличению размера ответственности либо не принял разумных мер к ее уменьшению (п. 1 ст

404 ГК РФ).

Например, если вы исполнитель по государственному контракту и допустили просрочку из-за того, что истец (заказчик) не обеспечил для вас возможность начать работы, неустойка может быть уменьшена по правилам ст. 404 ГК РФ.

Подпишитесь на соцсети

Публикуем обзор статьи, как только она выходит. Отдельно информируем о важных изменениях закона.

Получайте статьи почтой

Присылаем статьи пару раз в месяц. Подписываясь, вы соглашаетесь с политикой конфиденциальности.

Поделиться с друзьями

Ссылки по теме:

Взыскание убытков с управляющего — директора…

Алименты родителям от детей

Убийство

Выплата алиментов при лишении родительских прав…