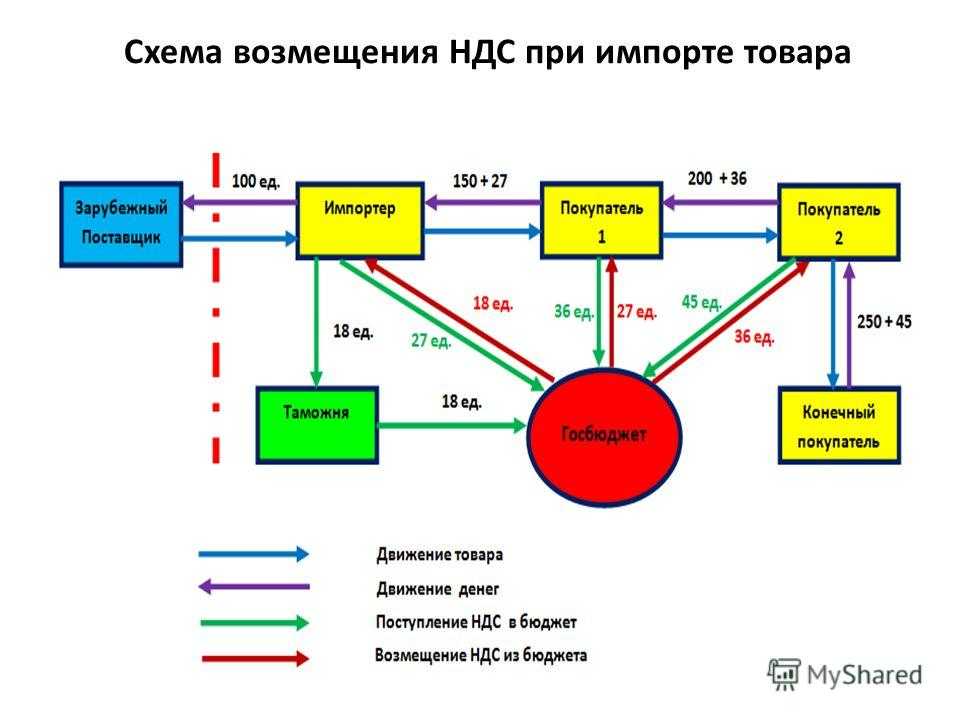

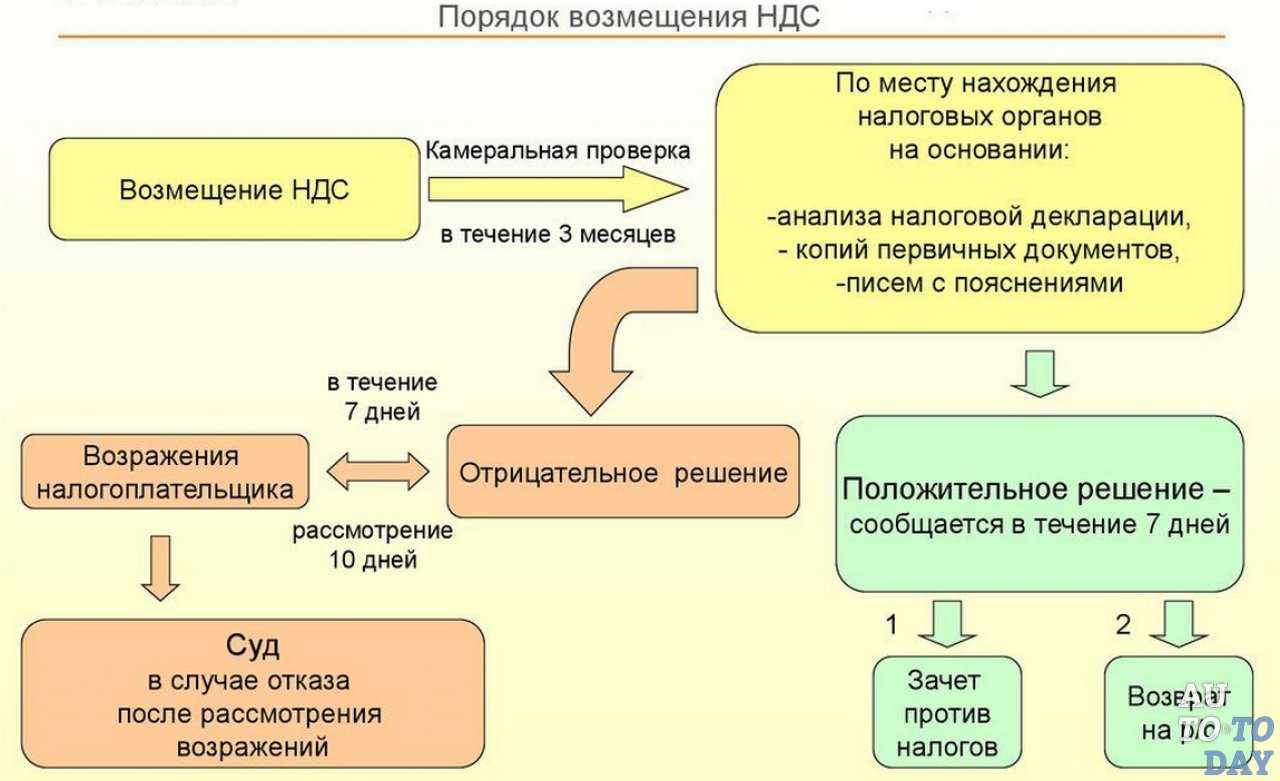

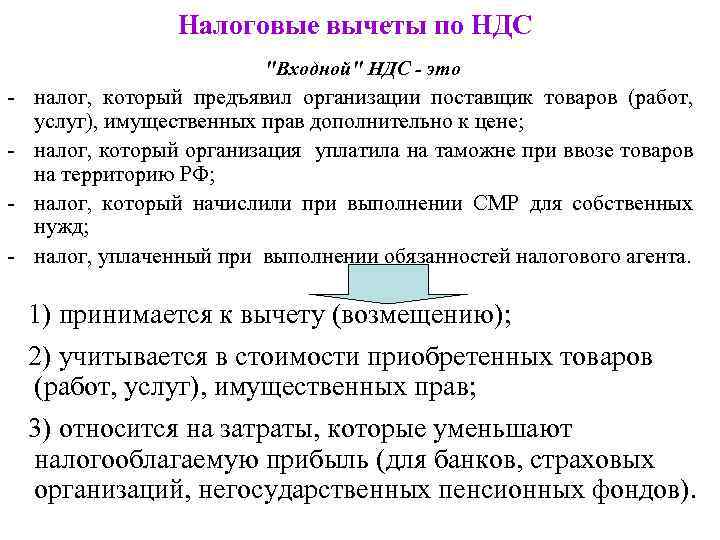

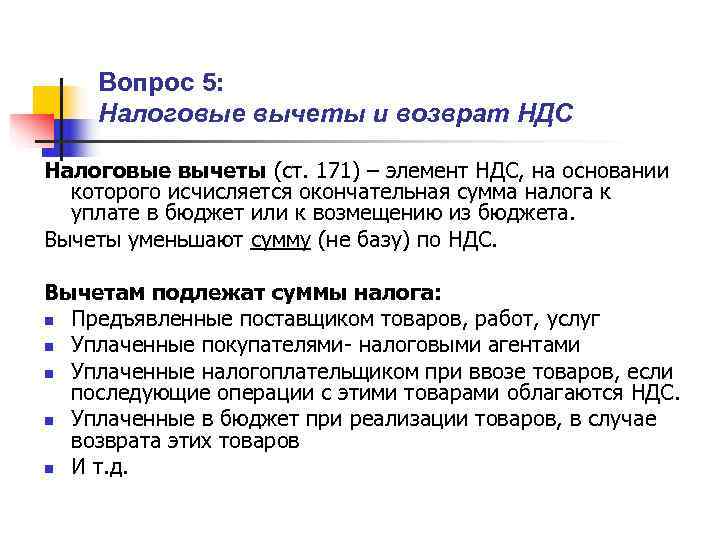

Содержание

Мошенническая схема с обнулением НДС через подставные компании – патовая ситуация для бизнеса. Правды не найти, к сожалению. Эта история в России длится уже несколько лет и касается разных бизнесов. И пока предприниматели и бухгалтеры находятся в недоумении, почему с этим ничего не предпринимают контролирующие органы, мы в кейсе пытаемся разобраться, что происходит и как с этим бороться.

Важно:

Этот кейс основан на реальных событиях, но при этом он собирательный. Все имена вымышлены, а совпадения случайны.В ситуации разбиралась ведущий бухгалтер Профдело Наталия Расходчикова. Наталия работает главным бухгалтером более 20 лет, в Профдело более 8 лет и специализируется на обслуживании клиентов с экспортом, импортом и компаниях с НДС.

Помощь грамотного бухгалтера будет незаменима в этой истории

Цена неправильного решения в рамках нашего кейса – порядка 35,7 млн р. убытков и 3 млн на адвоката.

Учитывая убытки и пути решения, обычному бухгалтеру сложно справиться в такой ситуации. Срабатывает несколько факторов:

-

стрессовая ситуация – всегда неожиданно и цена ошибки велика, плюс наседают контрагенты с вопросами;

-

не хватает знаний – тонкостей налогового законодательства и борьбы с мошенниками;

-

нужно знать, что написать налоговой для выяснения вопроса с учетом того, что работают мошенники;

-

нужны знания, какое принять решение, что делать дальше и просчитать ситуацию наперед.

Проблема, описанная в кейсе – не обычный бухгалтерский вопрос. Она на стыке взаимодействия с госорганами, полицией, мошенниками, знаний налогового кодекса и электронного документооборота.

И формально обычный бухгалтер не обязан знать, что делать в такой ситуации. На практике — не каждый бухгалтер сориентируется и захочет вникать.

Поэтому тут нужен специалист, который поможет знаниями в том, чтобы просчитать ситуацию наперед и чтобы не подвести директора «под монастырь». Ведь за такую недоимку налогов возможно уголовное преследование, оно начинается от суммы 13,5 млн р. неуплаченных налогов.

Потерять 35 700 000 р. и клиентов – это по сути потерять бизнес. И все из-за неверного решения одного вопроса.

Наш бухгалтер справился со сложной ситуацией и спас компанию и руководителя от рисков, убытков и проблем. Хотите быть уверены, что у вас тоже все будет в порядке? Заказывайте бухгалтерское обслуживание в Профдело.

Узнать об услуге

Разбираемся, что произошло

После 2-3 таких обращений в течение нескольких дней бухгалтер Профдело понимает, что это не «простой глюк системы» и начинает разбираться:

-

Делает запрос на сверку с налоговой, чтобы проверить перечень сданной отчетности.

-

Звонит в налоговую и выясняет ситуацию.

Шаг 1.1. Сверка с ФНС

Мы провели сверку с ФНС по результатам 1 квартала 2021 года. Сверка показывает весь перечень сданных деклараций с указанием дат, сумм налога к уплате и регистрационных номеров.

В реестре видно, что кто-то за клиента «уточнил декларацию», сдав нулевку:

-

у бухгалтерии такого номера уточненки нет,

-

в эту дату ничего не отправляли,

-

сдана уточненная декларация №1 по НДС и уточненка №1 по налогу на прибыль – обе с нулевыми показателями, так как видим нулевой налог к уплате.

Других подробностей по реестру не видно, а копии сданных уточненок налоговая не предоставляет даже по запросу.

Оказывается, что кто-то сдал уточняющие декларации по НДС и по налогу на прибыль с «нулями», чем фактически обнулил предыдущие правильные сведения. Кто-то подал отчет без ведома нашего клиента по ЭЦП – изготовил фальшивую электронную подпись директора компании и сдал отчетность.

Важно!

Чтобы выпустить ЭЦП, нужно лично прийти в центр изготовления, с паспортом, подтвердить свою личность. По доверенности изготовить чужую подпись нельзя. Казалось бы, при таких правилах изготовить фальшивую ЭЦП невозможно. Практика показывает, что очень даже возможно, да еще и использовать ее потом для подписания налоговой декларации.

Допустим, какой-то из центров “злоупотребляет” и выдает фальшивки. Или мошенники используют поддельные паспорта. После жалобы логично было бы закрывать такие центры, лишать аккредитации и признавать ЭЦП недействительными, но ничего этого не происходит.

Шаг 1.2. Звоним в налоговую

Что сделали, чтобы узнать подробности:

-

В налоговой никакой существенной информации не дают. Мы запросили код спецоператора, через которого проходят отчеты и IP-адрес, с которого отправлен отчет.

-

Попросили сказать, какой удостоверяющий центр выдал сертификат – налоговая сообщила, что не видит эту информацию.

-

В итоге налоговая смогла назвать только спецоператора, через которого идет отправка отчетности.

Шаг 1.3. Принимаем решение

Мы рассматривали два варианта:

-

Подать заявление в полицию и ожидать решения вопроса.

-

Сдать следующие уточненки с правильными данными.

К сожалению, это не первый наш кейс с такой ситуацией. Ранее мы уже сталкивались с аналогичной проблемой у другого клиента, и тот решил подавать заявление в полицию. Но, увы, полиция считает, что в этой ситуации ущерб компании не нанесен, потому что нет денежных убытков, следовательно нет ущерба. Уголовное дело не возбуждают – нет состава преступления.

Если брать наш случай, прямой ущерб был бы нанесен только при таком развитии событий:

-

Если бы контрагенты подали в суд на нашего клиента, применив «налоговую оговорку» – то есть попросту взыскав с клиента эти 3,5 млн НДС. После уплаты неустойки контрагентам ущерб бы появился, и можно было бы заявлять в полицию.

Если бы ФНС провела камеральную проверку деклараций, увидела бы несоответствие и доначислила бы 3,5 млн НДС и примерно 3,5 млн налога на прибыль сама. При этом никаких вычетов по НДС ФНС при проверках не применяет, расходы не учитывает, поэтому всю полную сумму доначислений в размере 7 млн р. захочет взыскать с налогоплательщика. Далее нужно было бы согласиться с решением ФНС, и тогда тоже возник бы ущерб, потому что если не согласиться, идти в суд и там удачно оспорить всю сумму, то снова ущерба нет.

Важно: То есть в любом случае в полицию можно обратиться, только получив реальные убытки. К сожалению, полиция НИКАК не помогает в этой ситуации

Поэтому подавать заявление в полицию – бесполезно.

По понятным причинам доводить ситуацию до такого уровня никому не хочется, поэтому мошенники продолжают работать дальше.

Посоветовавшись с клиентом, выбрали второй вариант – сдать корректирующие декларации с правильными изначальными цифрами. После их подачи вопрос у контрагентов был снят, у налоговой тоже не было претензий.

Кроме того, направили в налоговую запрос с целью отозвать мошенническую ЭЦП, но, к сожалению, никаких действий налоговая не предприняла.

Признаки честных сделок

Честные сделки описаны в статье 54.1 Налогового кодекса, это новая статья. Суть статьи простая: уменьшать налоги можно только по закону. Компаниям нельзя искажать сведения о сделках, чтобы уменьшить налоги специально.

До новой статьи в законе не было точных признаков, как определять фиктивные сделки и получение необоснованной налоговой выгоды. Делать выводы можно было только по судебной практике.

По новому закону компания правильно уменьшает налоги, если соблюдает два условия:

- компания не проводила сделку только для того, чтобы уменьшить налоги;

- документы по сделке подписывал директор компании или сотрудник, у которого есть доверенность на подпись.

Раньше налоговая считала так: если партнер оказался однодневкой, сделка недобросовестная. Компания должна была заранее проверить партнера, проявить должную осмотрительность и собрать о партнере доказательства. Новый закон разъясняет, что если сотрудник без доверенности подписывал документы или поставщик нарушал закон, не значит, что сделка фиктивная. Может быть и так, но это надо проверить и доказать.

Чего стоит опасаться?

Как правило, большинство предпринимателей в настоящее время сначала вызывают чаще всего в налоговую на дачу пояснений по деятельности или «комиссию». Налоговые проверки сразу после обнаружения «разрыва» не назначают, так как это слишком затратно и неэффективно. Да и общая политика в сфере налогового администрирования направлена на сокращение проверок. Именно поэтому вы сначала попадете на комиссию в ИФНС РФ.

При этом, подобные вызовы указывают на риск проведения проверки. Поэтому как только ИФНС вами заинтересовалась, необходимо сразу же начать подготовку. И уже на этой стадии нужно обращаться за профессиональной помощью к юристу, специализирующемуся на решении таких вопросов.

В частности, если к вам поступило Уведомление о явке в налоговый орган для даче пояснений по деятельности компании, Требование о предоставлении документов и информации по тому или иному контрагенту за квартал или более, то наши налоговые адвокаты помогут Вам сориентироваться и правильно выстроить диалог с ИФНС. Мы подскажем, какие документы нужно представить в ИФНС, в том числе, дополнительно к запрошенным.

Какие финансовые убытки грозили нашему клиенту

Представьте себе, что замыслы мошенников были бы реализованы.

-

Каждый квартал сумма НДС к начислению с выручки была около 3,5 млн р. без учета НДС к зачету.

-

Каждый квартал сумма налога на прибыль с дохода (без учета расходов) также была приблизительно около 3,5 млн р.

Мы округлили суммы и приняли их равными во всех 3 кварталах для простоты расчетов, хотя, на самом деле, суммы немного отличались.

Вот какой ущерб получил бы клиент:

-

Претензии от покупателей на сумму снятого НДС. Клиенты получили прямой убыток – не досчитались 3,5 млн НДС в каждом квартале, которые им пришлось бы уплатить в бюджет. Эти убытки пришлось бы выплатить через суд по договору с налоговой оговоркой.

Итого 10,5 млн р. могло быть взыскано с компании по суду его контрагентами.

Претензии от налоговой. Налоговая проведет камеральную проверку за три квартала, запросит в банке выписку с движениями по расчетному счету, увидит поступления и обнаружит, что нулевая уточненная декларация была подана неправомерно (ведь продажи были и документы об этом есть). Будут произведены доначисления налогов и санкций на общую сумму 25,2 млн р.:

-

По налогу на прибыль 20% – 3,5 млн р. по каждой декларации – итого 10,5 млн р. налога на прибыль. Налоговики не восстанавливают расходную часть никогда, поэтому произведенные расходы не были бы учтены.

-

По НДС – в размере 3,5 млн р. по каждому кварталу, итого 10,5 млн р. НДС. Зачет по НДС налоговая также не восстанавливает, поэтому не стоит рассчитывать, что сумма будет меньше.

-

Начислит пени за несвоевременную уплату налогов. Для упрощения подсчетов сумму пеней считать не будем.

-

Доначислит штраф за неуплату налога в размере 20% (10,5 + 10,5)/100*20 = 4,2 млн р. штраф.

У налогоплательщика есть возможность обжаловать акт, доказать расходы и вычет по НДС. На практике, такая история растягивается еще на 6 месяцев “бодания” с налоговой в суде в попытке доказать свою правоту.

Итого: 10,5 + 10,5 + 10,5 + 4,2 = 35,7 млн р. убытков мог понести наш клиент от этой ситуации, что составляет почти половину его годовой выручки и на порядок больше прибыли по сделкам.

Расходы на адвоката. Для суда по обжалованию результатов камеральной проверки нужно будет нанять налогового адвоката, который подготовит возражения к результатам проверки и пройдет все суды до третьей инстанции. Стоимость услуг такого адвоката – от 200 000 руб. фиксировано, 10-15% гонорар за победу (2,5-3,8 млн р.). При этом нужно понимать, что затраты на адвоката не компенсируются в случае победы, так как ответчик – налоговая. Значит, это будут чистые убытки, даже если вы вернете НДС.

Итого еще около 3 млн р. дополнительных судебных издержек, при этом без гарантий положительного исхода судебного дела.

Что делать, если вы решили обжаловать результаты камеральной или выездной налоговой проверки, читайте в нашем подробном материале.

Читать статью

Чем чреваты проблемы с «левыми» уточненками

-

Огромные репутационные риски – когда вашим покупателям по вашей вине снимают вычеты по НДС, это больно. Это может стать причиной потери покупателей. Объяснение ситуации, извинения не помогут, если речь идет от 2-3 млн р. за квартал и ситуация повторится несколько раз.

-

Трата ресурса директора и бухгалтера – выяснять ситуацию, разбираться, сдавать дополнительные уточненки и постоянно контролировать процесс – это деньги и это поиск такого человека, который сможет разобраться и даст правильный совет.

-

Риски прямых финансовых убытков – претензии контрагентов, доначисления и штрафы, если не отреагировать оперативно, как это сделал наш бухгалтер.

Освобождение от НДС по ст. 145 НК РФ

Чтобы получить освобождение от НДС, важно уложиться в лимит по выручке от продажи товаров, работ, услуг (далее — ТРУ) без НДС. Она должна быть не более 2 млн

руб. за три предшествующих месяца подряд перед месяцем применения освобождения (п. 1 ст. 145 НК РФ).

Отсутствие выручки в расчетном периоде — не помеха в получении льготы по НДС (Письмо Минфина РФ от 23.08.2019 N 03-07-14/64961).

Отказываться от исполнения обязанностей по начислению и уплате НДС по ст. 145 НК РФ для юр. лиц и ИП не обязательно. Это добровольная льгота.

Расчет лимита выручки

Чтобы применить льготу, нужно найти величину выручки для сравнения ее с обозначенным пределом.

Выручка рассчитывается по правилам бухучета (Письмо Минфина РФ от 10.03.2020 N 03-07-07/17431), следовательно, при ее определении не учитывайте:

- НДС и другие аналогичные обязательные платежи (п. 1 ст. 145 НК РФ, п. 3 ПБУ 9/99);

- полученные авансы, предварительную оплату за ТРУ, задаток и залог (п. 3 ПБУ 9/99, п. 12 ПБУ 9/99);

- поступления, в т.ч. оплату за ТРУ, по договорам комиссии, агентским и прочим подобным договорам, если выступаете как посредник (п. 3 ПБУ 9/99);

- ТРУ, переданные безвозмездно (Письмо Минфина РФ от 06.04.2016 N 03-07-11/19488).

Ограничения на освобождение от НДС

Применять льготу нельзя, когда:

- занимаетесь продажей подакцизных товаров (п. 2 ст. 145 НК РФ) — исключение, если организован раздельный учет выручки,

- участвуете в проекте Сколково и не платите НДС в соответствии со ст. 145.1 НК РФ.

Также освобождение не распространяется на ввозной импортный НДС (п. 3 ст. 145 НК РФ) и уплату НДС, налоговым агентом.

Как получить освобождение от НДС

Не позднее 20-го числа месяца, с которого начинаете пользоваться льготой:

- оповестите ИФНС в письменном виде (п. 3 ст. 145 НК РФ);

- для подтверждения права подкрепите к уведомлению выписки из (п. 6 ст. 145 НК РФ):

- баланса (для юр. лица), либо книги учета доходов и расходов (для ИП);

- книги продаж.

Освобождение от НДС распространяется на 12 месяцев подряд. В этот отрезок времени отказаться от него нельзя, если только право не будет утрачено (п. 4 ст. 145 НК РФ).

По прошествии года не позднее 20-го числа следующего месяца передайте в налоговую:

- уведомление об использовании права на следующие 12 месяцев или об отказе от него;

- документы, удостоверяющие, что выручка без НДС в прошлом периоде за каждые три последовательных календарных месяца не превышала 2 млн. руб.

Что делать после получения освобождения от НДС

Уведомив налоговую об освобождении, восстановите принятый к вычету НДС по ТРУ, ОС и НМА, которые приобретались для деятельности, облагаемой НДС, в части стоимости, оставшейся на балансе:

- в налоговом периоде перед применением льготы — если воспользовались ей с начала квартала,

- в налоговом периоде, в котором применяете отказ от НДС — если право на это реализуете, начиная со 2-го месяца квартала.

Рассмотрим специфику учета НДС после получения освобождения от налога:

| Событие | Особенность |

| Исходящий НДС | Не исчисляется и не уплачивается (п. 1 ст. 145 НК РФ) |

| СФ исходящий | СФ покупателям оформляется с пометкой «Без НДС» в графе «Налоговая ставка». При выставлении СФ с НДС необходимо исчислить и уплатить налог в бюджет (п. 3 ст.169 НК РФ, п. 5 ст. 173 НК РФ) |

| Книга продаж | Ведется (п. 3 ст.169 НК РФ, п. 6 ст. 145 НК РФ) |

| Входящий НДС | Не принимается к вычету. Включается в стоимость ТРУ (Письмо Минфина РФ от 11.11.2019 N 03-07-07/86820) |

| Книга покупок | Не ведется (письмо ФНС РФ от 29.04.2013 N ЕД-4-3/7895@) |

| Декларация по НДС | Не сдается. Исключение: выставлен СФ с НДС, либо юр.лицо (ИП) — налоговый агент по НДС (п. 5 ст. 174 НК РФ, Письмо Минфина РФ от 11.11.2019 N 03-07-07/86820) |

Особенности освобождения от НДС для ЕСХН

Плательщики ЕСХН вправе отказаться от НДС при выполнении условий:

переход на режим ЕСНХ и право на льготу реализуются в одном календарном году,

либо

доход без НДС, полученный от продажи ТРУ при ведении деятельности, облагаемой ЕСНХ, не превысил обозначенный предел:

Выбрав режим ЕСХН при создании юр. лица (регистрации ИП), одновременно можно уведомить и об освобождении от НДС.

Оповестите налоговиков не позднее 20-го числа месяца, с которого пользуетесь льготой.

ЕСНХ-плательщики, в отличие от остальных, не обязаны каждый год подтверждать право не исчислять НДС.

Еще одна особенность для плательщика ЕСХН состоит в том, что, применив освобождение от НДС, нельзя от него отказаться до того времени, пока:

доход не стал выше установленного порога,

либо

не реализован подакцизный товар.

Утратили возможность использовать льготу — исчислите НДС с начала того месяца, с которого лишились права применять освобождение, и уплатите налог в бюджет.

Лишившись права на освобождение от НДС, ЕСНХ-плательщик больше не сможет воспользоваться им повторно (п. 5 ст. 145 НК РФ).

Как работает схема

Изначально возможность корректировки была предусмотрена для того, чтобы налогоплательщик мог быстро подать уточненную декларацию, если в предыдущем варианте были обнаружены ошибки. При этом все подаваемые декларации — и исходная, и корректирующее — нумеруются. Согласно порядку, который установила налоговая служба, номер корректирующей декларации не может быть меньше номера предыдущей. Эта особенность и сделала возможной реализацию мошеннической схемы.

Аудитор Счетной палаты Сергей Штогрин рассказал, как работает механизм правонарушения. «Сначала подается первичная декларация, в которой заявлен и начислен НДС к уплате. Потом следует уточненная декларация с номером корректировки 99 или 999, которая обнуляет суммы налога, начисленные к уплате. А следующая декларация уже с номером корректировки 1 принимается налоговым органом, но не отражается в лицевом счете налогоплательщика. Поскольку идет не в порядке очередности», — пояснил он.

Налогоплательщики придумали, как обмануть автоматизированную систему ФНС

Схема получила название «массовый подписант», поскольку при ее реализации один человек с ключом электронной подписи подает электронные декларации за нескольких налогоплательщиков. Например, известен случай, когда один гражданин подал одновременно 1713 деклараций по НДС от лица 1055 налогоплательщиков. При этом 589 деклараций были корректирующими и имели номера 99 или 999.

По словам заместителя руководителя ФНС Даниила Егорова, ведомство намерено ликвидировать уязвимость в системе нумерации корректировок. «Мы отработаем ситуацию, создадим сквозной анализ. Нам корректно указали, что сама по себе невозможность проведения уточненных деклараций не позволяет качественно их отрабатывать», — отметил он.

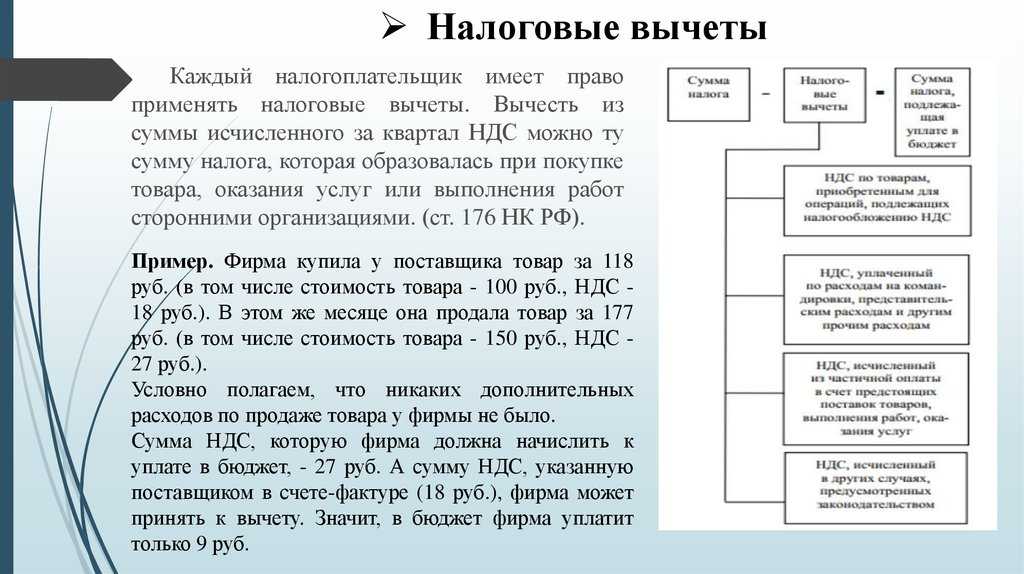

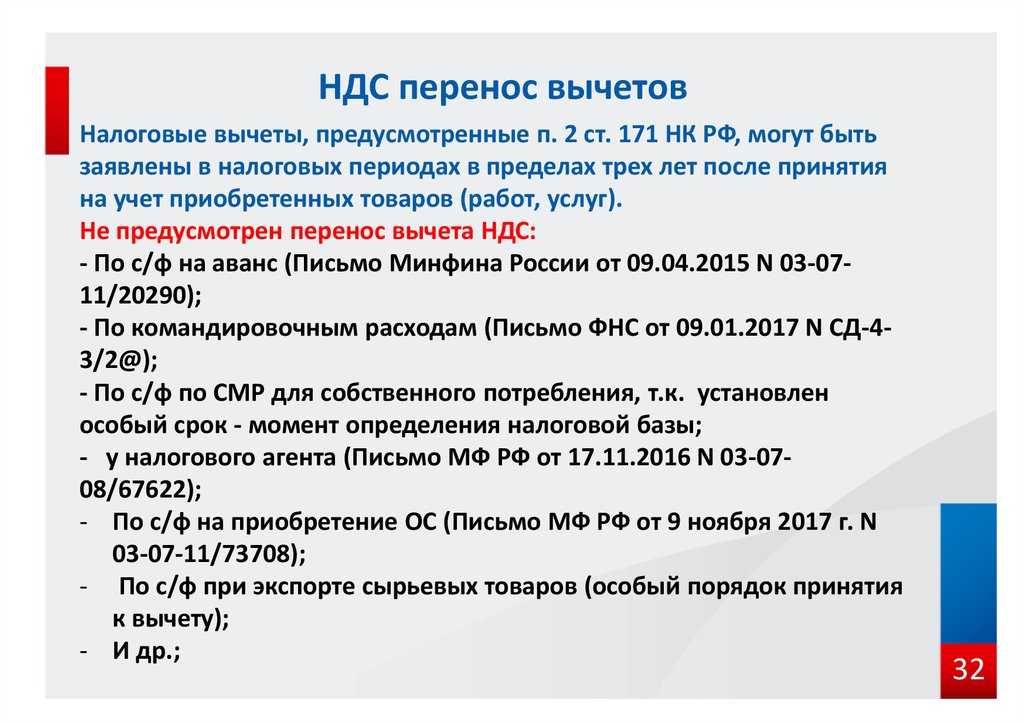

Вычет с предоплаты поставщику в большем размере, чем указано в договоре

Предоставив покупателю товаров (работ, услуг, имущественных прав) возможность принять НДС к вычету в случае предварительной оплаты, контролирующие органы постоянно чинят препоны налогоплательщику в ее реализации.

Для получения вычета «авансового» НДС необходимо иметь договор в виде отдельного документа, в котором предусмотрено условие о предварительной оплате. При отсутствии договора с поставщиком либо при отсутствии такого условия «авансовый» НДС к вычету не принимается (письма Минфина России от 06.03.2009 № 03‑07‑15/39, УФНС по г. Москве от 26.05.2009 № 16‑15/052780).

В ряде судебных решений поддерживается такая позиция: предъявление НДС к вычету при перечислении оплаты в счет предстоящих поставок возможно только при наличии в договоре с контрагентами условия о внесении предоплаты (Решение Арбитражного суда Владимирской области от 09.11.2017 по делу № А11-267/2017). Однако есть и другие решения, в которых судьи признают, что для применения налоговых вычетов по п. 12 ст. 171 НК РФ обязательное наличие договора в виде единого документа, подписанного сторонами, не требуется, поскольку своими действиями (оплачивая выставленный счет) покупатель подтверждает заключение договора (постановления Девятого арбитражного апелляционного суда от 19.02.2014 № 09АП-2239/2014 по делу № А40-131282/13, ФАС ЦО от 02.08.2011 по делу № А64-6563/2010).

Единственное послабление в этой части – покупатель вправе принять «авансовый» НДС к вычету при отсутствии оригинала договора с поставщиком, только по копии (Письмо Минфина России от 18.05.2018 № 03‑07‑09/33573).

При проведении камеральных проверок налоговики запрашивают у компаний договор, предусматривающий условие о предоплате. Если такого условия нет, налоговики могут отказать в вычете.

А вот если предоплата перечислена в большем размере, чем установлено договором, принять НДС к вычету можно со всей фактически перечисленной суммы предоплаты. Во всяком случае, такие рекомендации дают специалисты Минфина (Письмо от 12.02.2018 № 03‑07‑11/8323). Тем не менее налоговики на местах могут потребовать пояснений на этот счет. В такой ситуации предлагаем воспользоваться нашим шаблоном.

Ответ на требование № 5/56 от 06.08.2018

о вычете с перечисленного поставщику аванса

Компания в ответ на сообщение (с требованием представления) № 5/56 от 06.08.2018 поясняет следующее.

По строке 150 раздела 3 сумма вычетов составила 118 000 руб.

Для правомерного включения «авансового» НДС в состав налоговых вычетов должны выполняться условия, предусмотренные п. 9 ст. 172 НК РФ:

– предъявленный продавцом покупателю авансовый счет-фактура должен быть оформлен в соответствии с требованиями п. 5.1 ст. 169 НК РФ;

– должен иметься договор, содержащий условие предварительной оплаты.

Компания перечислила аванс в большей сумме, чем предусмотрено условиями договора. Возможность принять сумму вычета в подобной ситуации подтверждается Минфином (Письмо от 12.02.2018 № 03‑07‑11/8323) и арбитражной практикой (Постановление АС ЗСО от 21.06.2016 № Ф04-2547/2016 по делу № А45-18969/2015).

Кроме того, НДС с авансов фактически уплачен поставщиком, который отразил сумму НДС в книге продаж и в налоговой декларации.

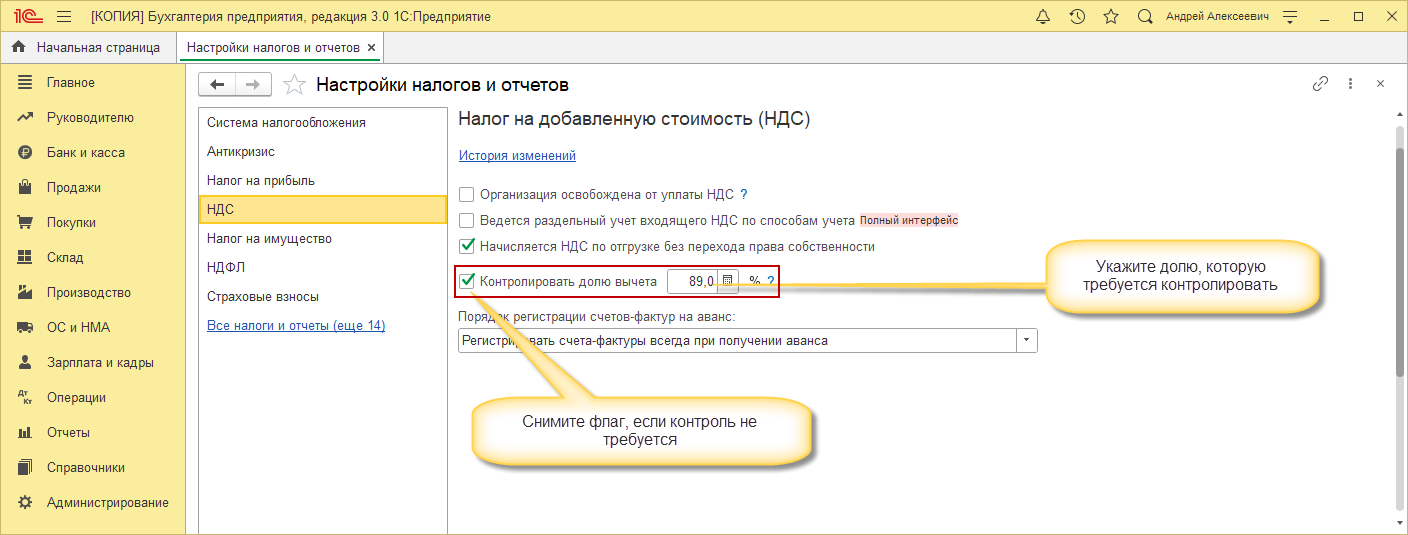

Как рассчитать удельный вес вычетов по НДС в 2018 г

Удельный вес налоговых вычетов по НДС – показатель оценки состояния дел в организации.

Организации, которые не желают предоставлять в инспекцию информацию о причине снижения налоговой нагрузки, рискуют оказаться в списках получивших уведомление о назначении выездной проверки.

Если организация при сведении информации по налоговой нагрузке на предприятии оказалась в зоне риска по этому критерию, рекомендуется представить в налоговую пояснения о причинах сложившейся ситуации, не дожидаясь требований из инспекции.

Оценить риски поможет расчет удельного веса вычетов и сравнение с пороговым значением, утвержденным на 2018 год по региону, в котором работает организация.

Этот показатель представляет собой процент вычетов по НДС в сумме начисленного НДС. Для расчета требуется только два значения из декларации:

- Строчка 190 «НДС к вычету»;

- Строчка 110 «НДС начисленный».

Рассчитываем показатель: НДС к вычету / НДС начисленный * 100%.

Информативен показатель в динамике, то есть изменение значений показателя за два-три отчетных периода.

Проведя необходимые вычисления, узнаем, какой процент от начисленного НДС организация выставляет к вычету

Эту величину и сравнивают налоговики с пороговым значением, чтобы выявить степень налоговых рисков по НДС в организации.

Под пристальное внимание инспекторов мгновенно попадают организации с пороговым значением показателя выше утвержденного в регионе, в котором организация зарегистрирована.Пример расчета удельного веса вычетов НДС для организации (г. Москва)

По информации из декларации за 1 квартал был начислен НДС в сумме 1000000 рублей.

Налоговый вычет за 1 квартал составил 900000 рублей.

Удельный вес вычетов НДС = 900000 / 1000000 * 100%=90%

Обратимся к справочной информации внутренней отчетности ФНС России (отчет по форме № 1-НДС).

На интересующую нас дату устанавливаем, что удельный вес налоговых вычетов по НДС в 2018 году (Москва) составляет 89,9%.

В нашем случае доля вычетов по НДС превышает 89%, пояснения для налоговой в этом случае пригодятся, так как это больше, чем пороговое значение для Москвы, значит организации грозит вызов в налоговую для дачи пояснений.

Если доля налоговых вычетов по НДС превышает 89%, что ответить в налоговую?

Как объяснить высокий удельный вес налоговых вычетов по НДС

Задача руководителя организации в случае высоких значений показателя удельного веса вычетов по НДС снизить риск включения предприятия в план выездных проверок, а значит − доказать, что причины этого имеют объективный характер.

В каждом конкретном случае организация приводит соответствующие периоду причины, почему доля налоговых вычетов превышает пороговое значение.

Как пояснить в налоговую высокий удельный вес вычетов по НДС? Рассмотрим пять причин, как образец пояснения в налоговую о высокой доле налоговых вычетов по НДС. Они могут пояснить возникновение такой ситуации в организации.

Причина 1. Фирма недавно только прошла регистрацию

Организации, чей бизнес только начинается, не имеют достаточного рынка сбыта, а вот расходов у «молодой» компании предостаточно. Например, счета-фактуры на оплату аренды офиса и склада, аванс за электроэнергию, подключение Интернета, телефона, закупка товара на склад для последующей перепродажи и т.д.

При таком раскладе затрат у организации много, а вот продажи еще не налажены и не приносят достаточного для покрытия расходов дохода.

В пояснениях для инспектора указываем в качестве причины повышения показателя: «В связи с началом предпринимательской деятельности затраты компании превышают ее доход. Для организации работы офиса и склада приобретено необходимое оборудование и мебель, а также оплачены услуги фирм, предоставляющих услуги связи. Внесены авансы для подключения компании к электроэнергии и отоплению. На склад поставлена продукция, реализация которой планируется на следующий квартал».

Как приложения предоставляем учредительную документацию, подтверждающую дату регистрации компании, а также все первичные документы с подтверждением перечисленных затрат: счета-фактуры, карточки бухгалтерских счетов, договоры, накладные, акты на предоставление услуг и т.д.

Причина 2. Пополнение склада товаров для последующей перепродажи

Например, руководителем организации издано распоряжение о затоваривании склада продукцией, которая в следующем квартале подорожает в закупке, поэтому купить товар заранее – значит приобрести дополнительную прибыль на разнице в цене. В итоге склад пополнится товарами, а в налоговом учете отразится высокий удельный вес вычетов.

В пояснениях указываем: «пополнение склада товарами для последующей его продажи в будущем периоде».

Прикладываем документы, подтверждающие достоверность предоставленной информации: карточки бухгалтерских счетов, подтверждающие оприходование и остатки товара на складе, копия договора на приобретение продукции, накладные.

Причина 3. Сезонность бизнеса

Объемы продаж некоторых видов товаров находятся в зависимости от сезонности, например, товары для зимней рыбалки или газонокосилки. Продажи таких товаров практически прекращаются вне предполагаемого для их использования сезона. Однако, расходы, например, на хранение и обслуживание склада, остаются. Поэтому вычеты получаются высокие.

В пояснениях указываем: «сезонность товара».

Прикладываем документы, подтверждающие наличие расходов и остатков на складе.

Причина 4. Позднее получение счетов-фактур от контрагентов

Принять к вычету счет-фактуру можно только по факту ее получения от контрагента. При получении оригинала счета-фактуры, организация регистрирует ее поступление по почте в специальном журнале.

Но, к сожалению, почта не всегда безупречна в качестве предоставляемых услуг, и корреспонденция «задерживается», а иногда и вовсе теряется. Неудивительно, что счета-фактуры поступают бухгалтерии организаций с задержкой.

В результате некоторые счета-фактуры мы принимаем к вычету в следующем за их выпиской налоговом периоде.

Законом предусматривается возможность заявить счет-фактуру в более поздний срок, достаточно при этом приложить пояснение с обоснованием подобных действий с Вашей стороны.

В пояснениях указываем: «принятие к вычету счетов-фактур, выписанных в предыдущем налогом периоде из-за задержки поступления указанной документации в организацию».

Прикладываем документы, подтверждающие достоверность предоставленной информации: выписку из журнала регистрации счетов-фактур, копию самого счета-фактуры, выписку из книги покупок об отсутствии проведения указанных счетов-фактур в предыдущий налоговый период.

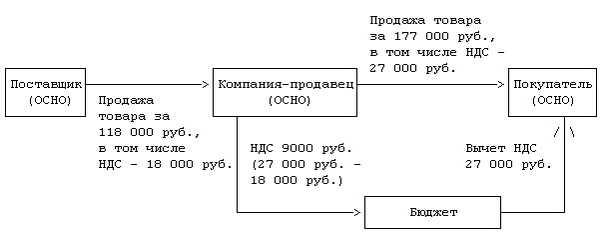

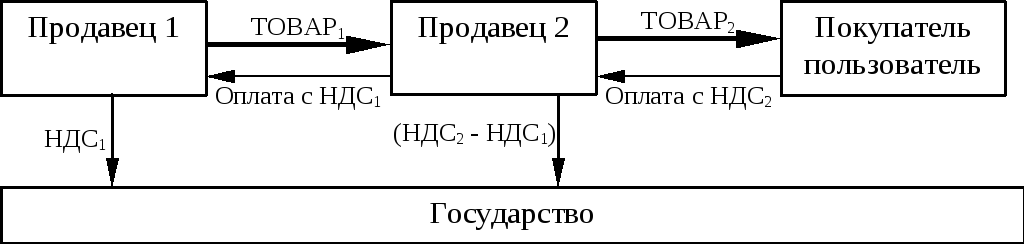

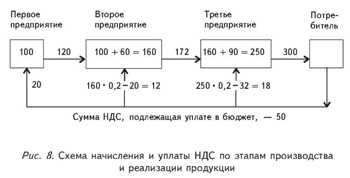

Что такое «бумажный НДС»

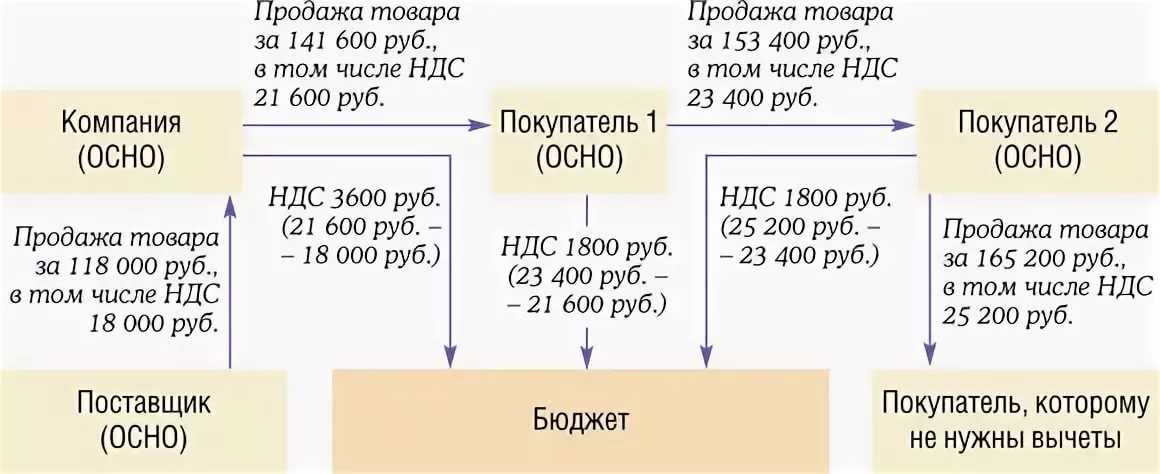

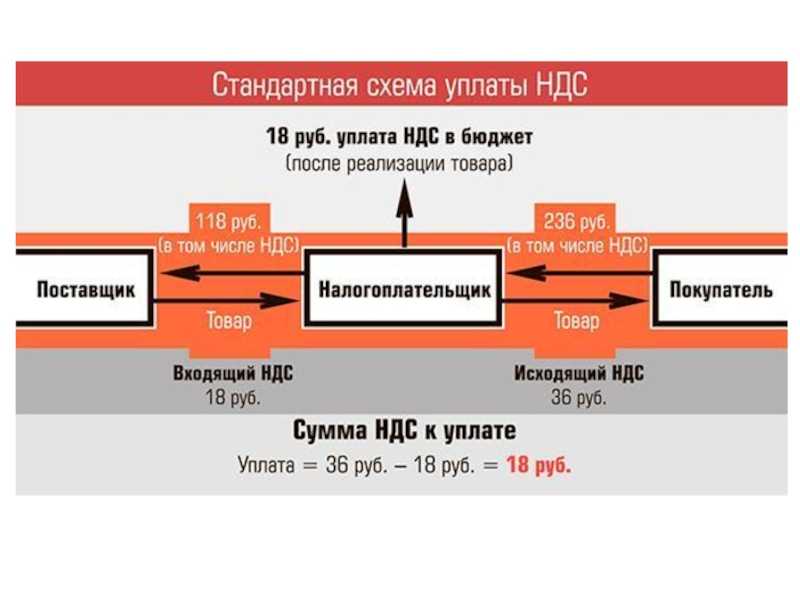

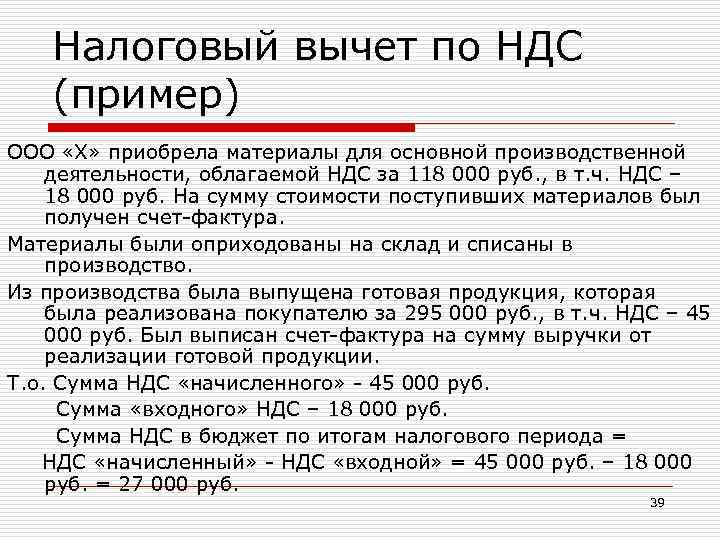

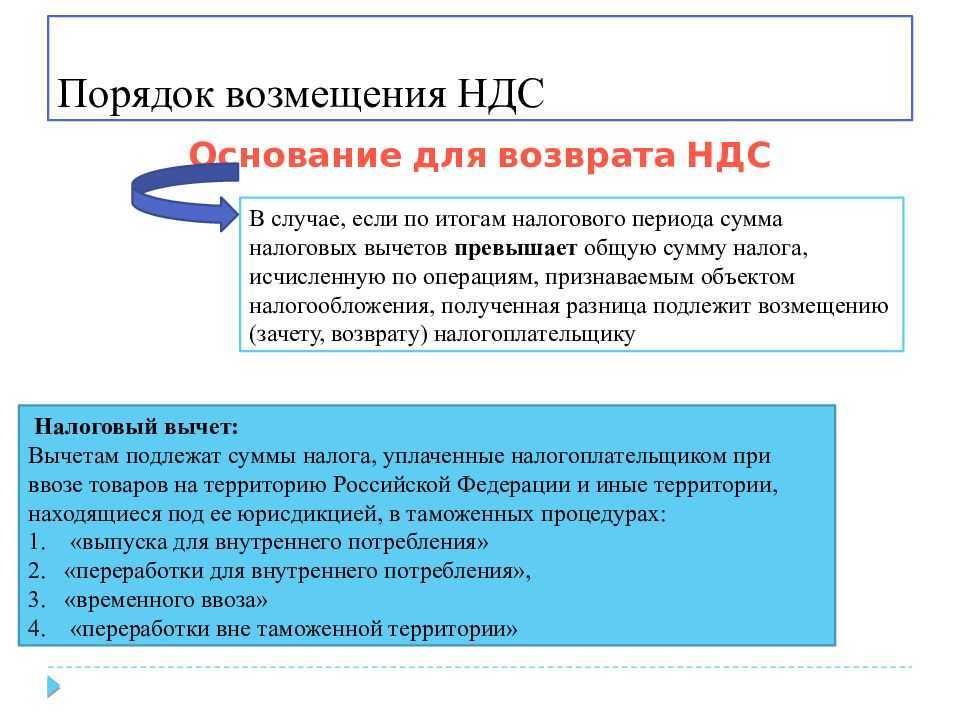

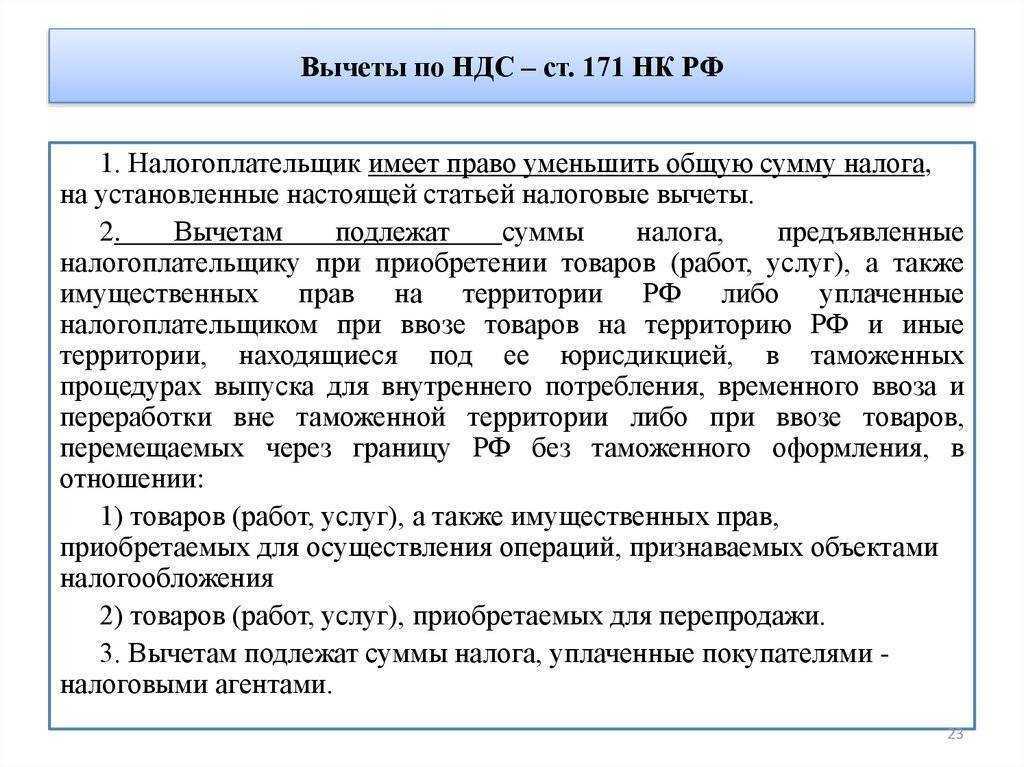

НДС — самый собираемый налог в России. Это крупнейший источник доходов бюджета, не считая поступлений от нефти и газа. Сколько НДС компания должна заплатить в бюджет, рассчитывается так: НДС «исходящий» (который компания начислила своим контрагентам при продаже товаров/работ/услуг) минус НДС «входящий» (предъявляют продавцы товаров/работ/услуг, который фирма как покупатель или заказчик оплачивает).

«Бумажный НДС» — это схема ухода от налога, когда компания подставляет в цепочку взаимоотношений фиктивные сделки с фирмами-однодневками. Хотя в реальности она не оплачивала товары или услуги, мнимая операция отражается в документах, увеличивая «входящий» НДС и, соответственно, снижая итоговую сумму налога к уплате.

Фактически оплата по сделкам не перечисляется, операция не отражается в бухучете продавца или же отображается как дебиторская задолженность с последующим списанием по итогам срока исковой давности.

«Бумажный НДС» — устаревшая схема. В 2015 году Федеральная налоговая служба запустила автоматизированную систему АСК НДС-2. Сравнивая счета-фактуры и декларации, она автоматически выявляет налоговые разрывы. Помимо доначисления налога нарушителей штрафуют на 20-40% от суммы недоимки.

Благодаря автоматизированным проверкам налоговый разрыв по НДС в России уменьшился до 0,4% — это самый низкий показатель в мире. При том что еще в 2016 году он составлял 8%.

Дело было возбуждено в отношении неустановленных должностных лиц, сообщил источник в ФНС. По его словам, с марта по апрель 2020 года сотрудники межрайонной инспекции № 2 могли использовать поддельную доверенность коммерческой компании (наименование известно РБК), которая состояла у них на учете, на представление ее интересов в инспекции. По словам источника, налоговиков подозревают в том, что они могли предоставить электронные декларации в налоговую, где содержались не соответствующие действительности данные.

Именно этот небольшой эпизод помог следствию выйти на участников организованной группы, специализирующейся на услугах по уклонению от уплаты НДС.

Заключение

Интерес налоговых служб к организациям, которые демонстрируют отсутствие прибыли (убыточность), низкую налоговую нагрузку, высокую долю вычетов по НДС, объясняется подозрением на то, что такие предприятия могут быть представителями «фирм-однодневок» или вести прочую нелегальную деятельность

А некоторые недобросовестные налогоплательщики просто занижают налоговую базу.

Однако, инспекторы понимают, что указанные признаки, возможно являются причиной временных финансовых трудностей у компании, сезонности, особенностей ведения учета счетов-фактур и т.д.

Важно предоставить разумное пояснение в налоговую по НДС (образец: причина 1), превышение доли вычетов по НДС рекомендуется объяснить объективными причинами.

Если организация ведет реальный бизнес, платит налоги и соблюдает законодательство, то у руководителя нет причин уклоняться от предоставления в налоговую инспекцию дополнительных объяснений о причинах повышенного показателя удельного веса вычетов по НДС. Итак, если в организации высокая доля вычетов по НДС, пояснения (как написать, мы рассмотрели выше несколько вариантов) стоит предоставить в установленные налоговой инспекцией сроки, несмотря на отсутствие ответственности за не предоставление письменных объяснений.

Главное, чтобы это было сделано, а также были предоставлены подтверждающие документы

Вовремя предоставленная документация, возможно, обезопасит организацию от выездной проверки.