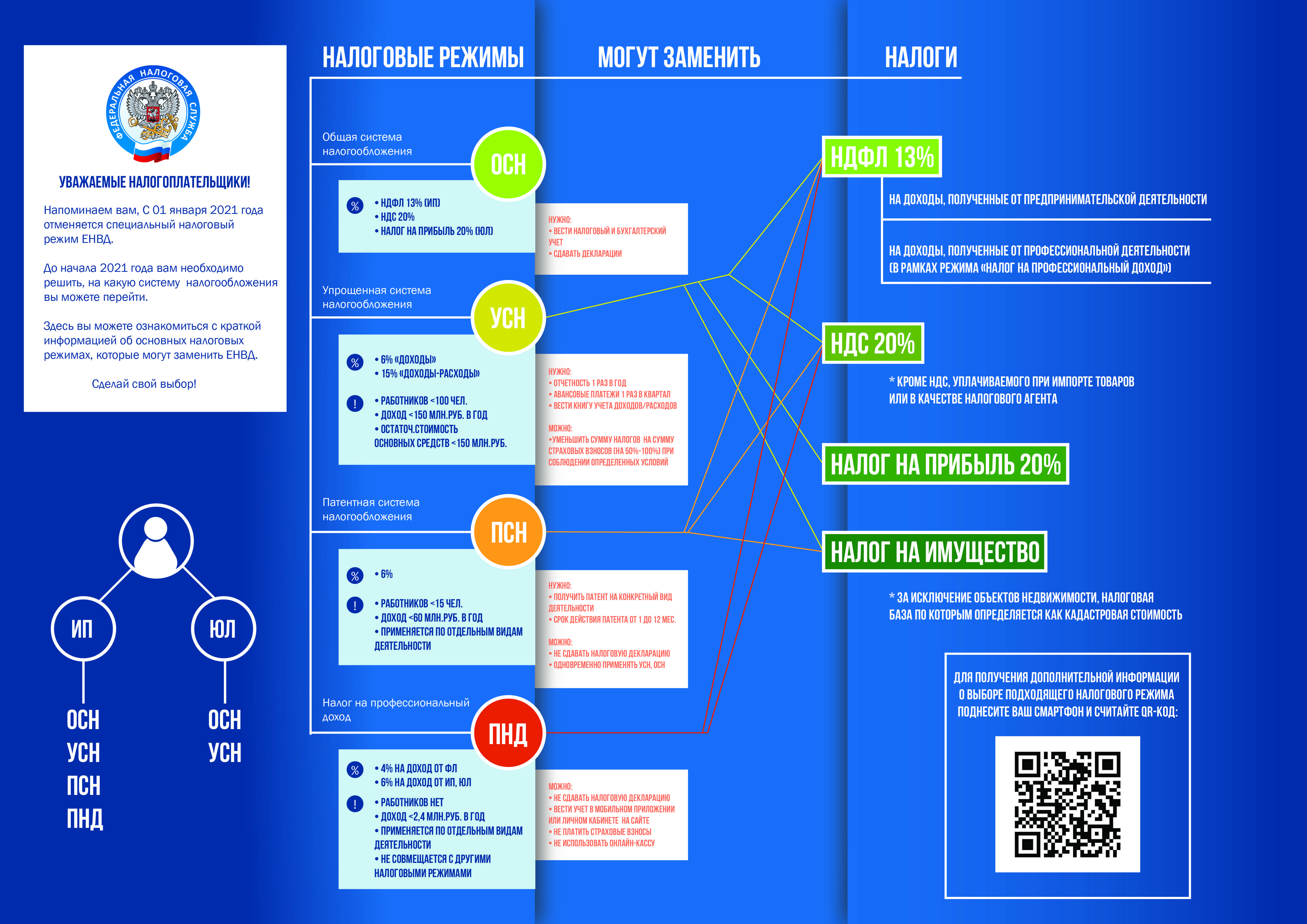

Какие есть альтернативы

Если вы не зарегистрированы как «самозанятый» и ведете самостоятельную деятельность, у вас есть несколько вариантов:

- продолжать работать «в серую» (не советуем, особенно в связи с участившимися «заморозками» счетов физлиц);

- работать по договору подряда и перекладывать уплату НДФЛ на заказчика (не все заказчики согласятся, и это повысит стоимость ваших услуг);

- платить НДФЛ на себя как физическое лицо или ИП (13% — невыгодно);

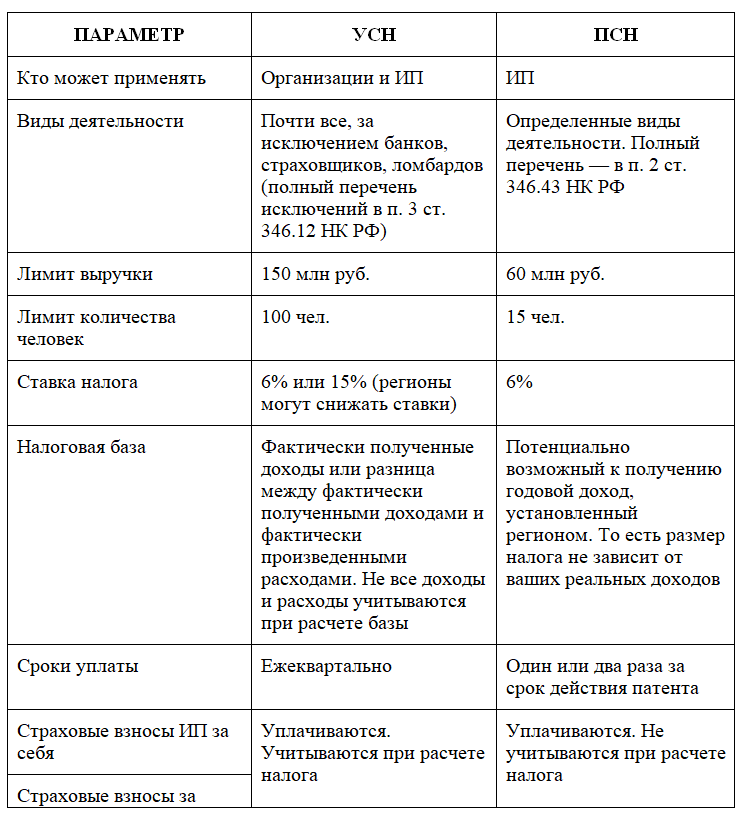

- работать по спецрежимам для ИП: «упрощенке» (УСН) или патенту, если у вас соответствующие патенту виды деятельности.

О последних двух опциях расскажем подробнее.

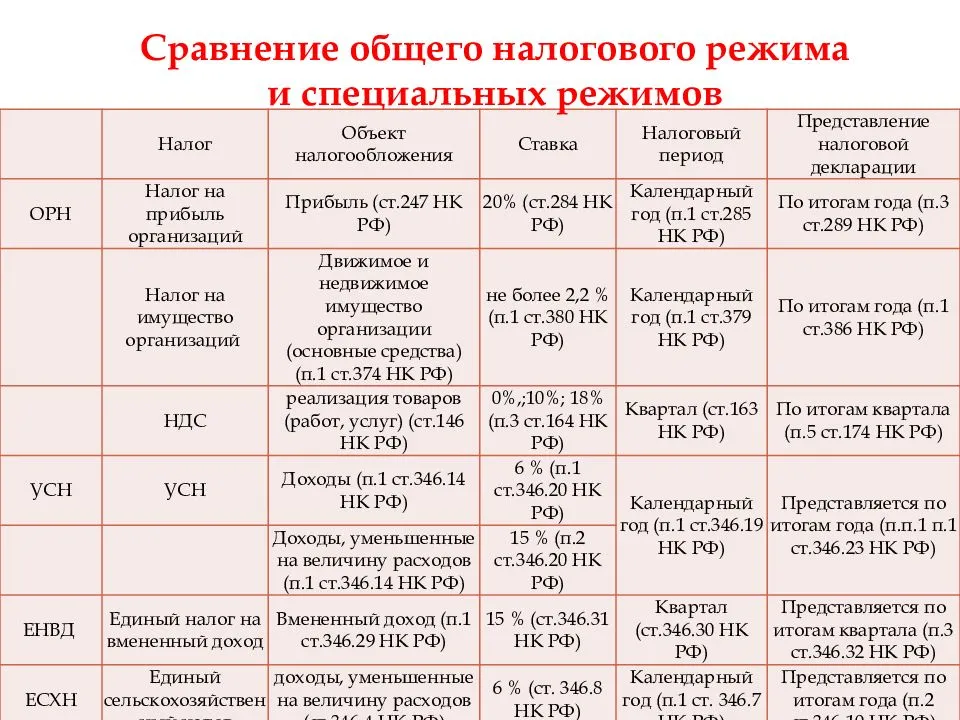

При УСН вы платите 6% от доходов или 15% от суммы «доходы минус расходы».

Плюс социальные платежи: в 2019-м это 29 354 руб. + 1% от суммы дохода, превышающей 300 000 руб. за год.

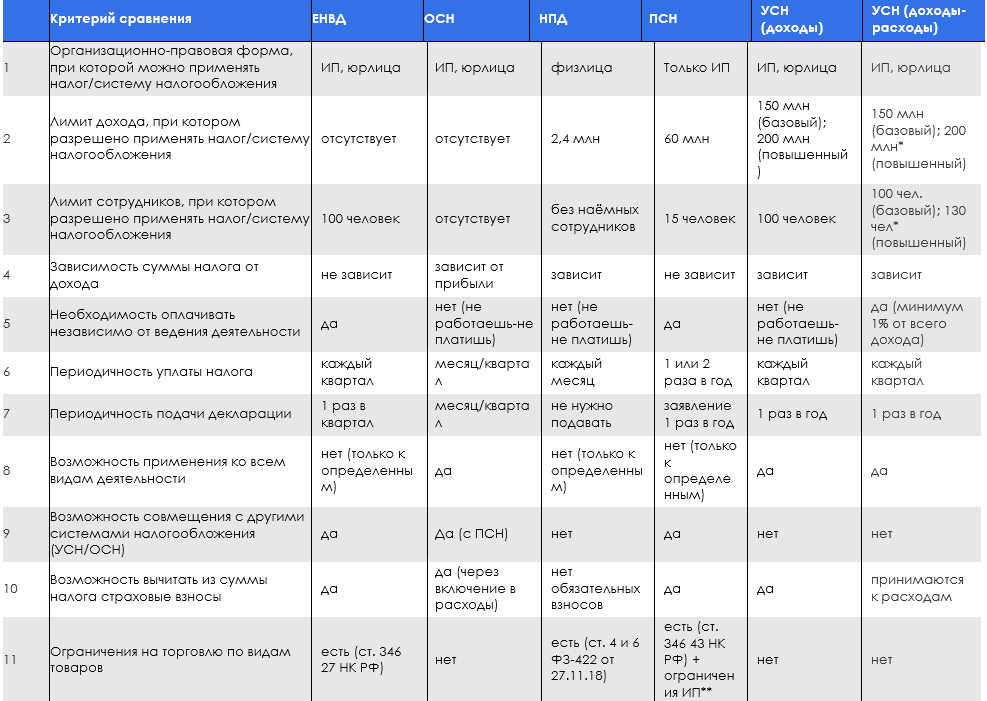

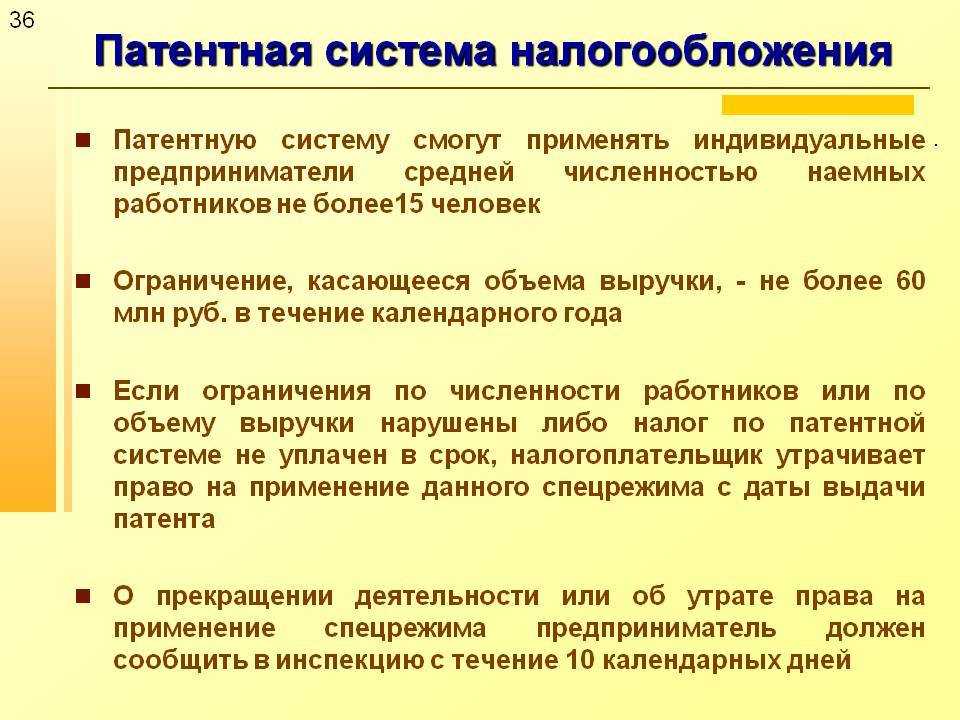

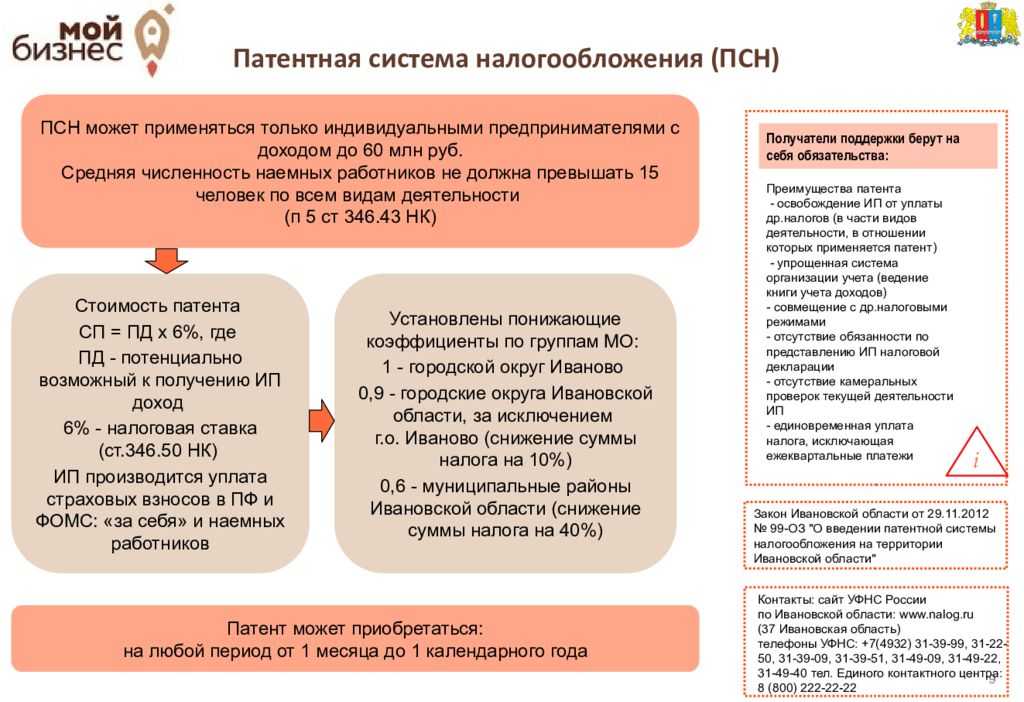

У спецрежимов ИП тоже есть верхние ограничения по доходам: 60 млн рублей в год для пользователей патента, 150 млн рублей на «упрощенке».

Учет и отчетность при ПСН

Предприниматель, применяющий ПСН, должен вести налоговый учет. Делается это посредством ведения Книги учета доходов и расходов по форме, приведенной в приложении № 3 к приказу Минфина России от 22.10.2012 № 135н. В этой книге следует отражать в хронологической последовательности на основе первичных документов (например, банковских выписок) кассовым методом доходы от реализации, полученные в рамках ПСН. Причем ведется одна общая книга, куда записываются данные по всем полученным патентам.

Заверять эту книгу в налоговой инспекции не нужно, поскольку нигде не закреплена такая обязанность. Вестись она может как на бумаге, так и в электронном виде. При ведении книги в электронном виде предприниматели обязаны по окончании налогового периода распечатать ее на бумаге. Книга на бумажном носителе должна быть прошнурована и пронумерована. На каждый очередной налоговый период (календарный год) открывается новая книга учета доходов. Такой порядок следует из пунктов 1.4, 1.5 Порядка, приведенного в приложении № 4 к приказу Минфина России от 22.10.2012 № 135н.

Что касается декларации по данному спецрежиму: поскольку сумма налога (стоимость патента) определяется заранее и не зависит от показателей деятельности, то нет и обязанности подавать декларацию. Об этом прямо сказано в статье 346.52 НК РФ и дополнительно подтверждено в письмах Минфина России от 22.02.2017 № 03-11-12/10468, от 24.08.2016 № 03-11-12/49534.

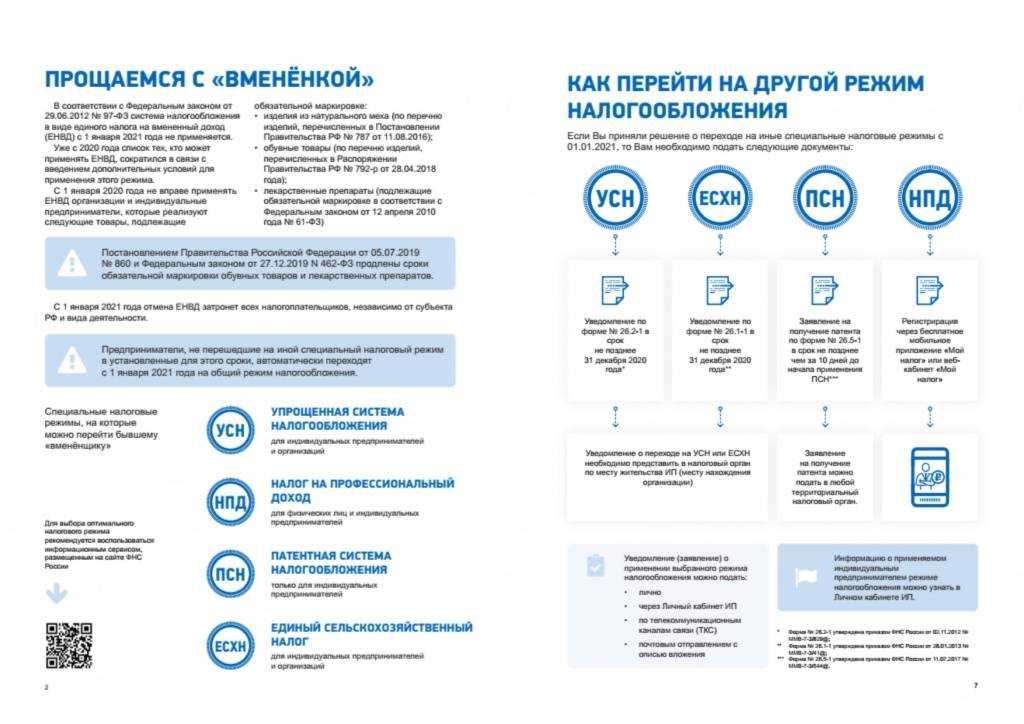

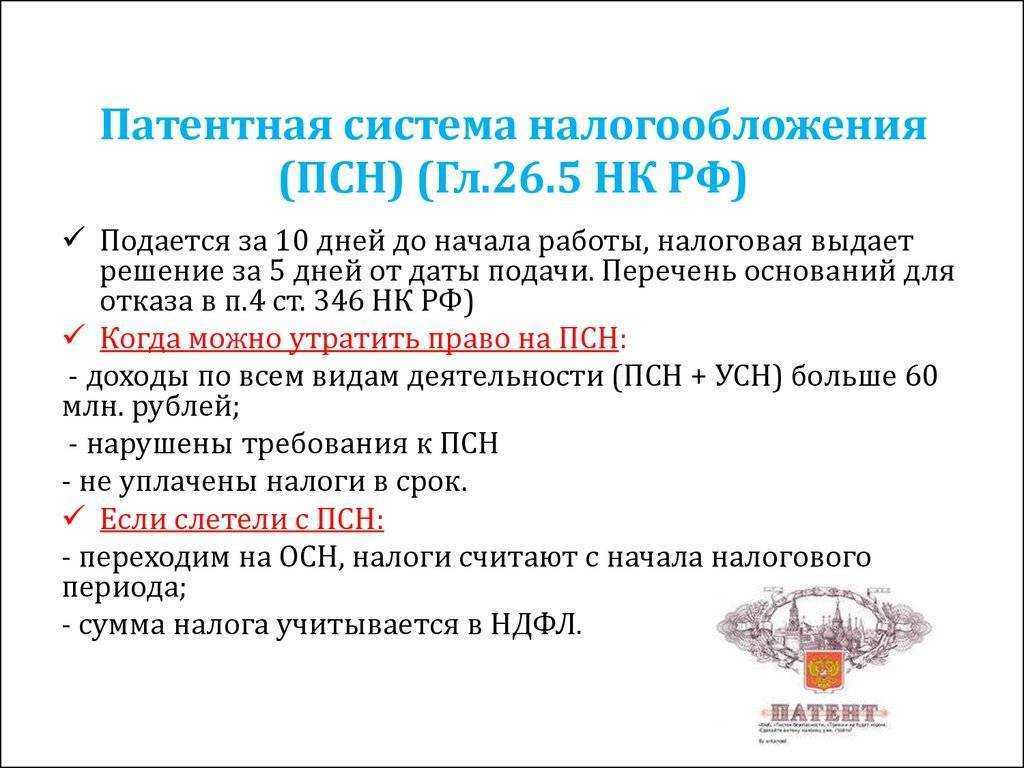

Для получения патента индивидуальному предпринимателю необходимо заполнить заявление и предоставить его в ИФНС по месту регистрации или по месту ведения предпринимательской деятельности, в срок не позднее 10 рабочих дней до начала ведения предпринимательской деятельности на основании патентной системы налогообложения. У новых предпринимателей есть возможность подать заявление на патент вместе с документами на регистрацию.

Если индивидуальный предприниматель решил вести деятельность в другом регионе, тогда ему необходимо заявление на получение патента подавать в том регионе, где будет вестись деятельность. Исключение составляют ситуации, когда действие патентной системы разделяется по муниципальным образованиям. В этом случае заявление подается в ИФНС того муниципального образования, в котором ИП будет вести деятельность.

Если индивидуальный предприниматель решил вести свою деятельность в городе федерального значения (Москва, Санкт-Петербург, Севастополь), тогда заявление можно подать в любою ИФНС данного города.

Подать заявление в ИФНС на получение патент можно тремя способами, а именно:

- обратиться лично в ИФНС с паспортом и через представителя. Представитель должен иметь при себе нотариальную доверенность;

- Отправить заявление с описью почтовым письмом с уведомлением;

- Направить заявление в электронном виде по интернету через операторов ЭДО.

Когда заявление отправляется или по почте, или через оператора ЭДО, тогда датой подачи заявления считается дата отправки.

ИФНС в течение 5 дней с момента получения заявления должен выдать патент или уведомить заявителя об отказе в выдаче.

https://youtube.com/watch?v=U5MRQuPjG30%26pp%3DygVP0KPRgdC70L7QstC40Y8g0L_RgNC40LzQtdC90LXQvdC40Y8g0L_QsNGC0LXQvdGC0LAg0LTQu9GPINCY0J8g0LIgMjAyMyDQs9C-0LTRgw%253D%253D

Отчетность ИП на патенте с работниками

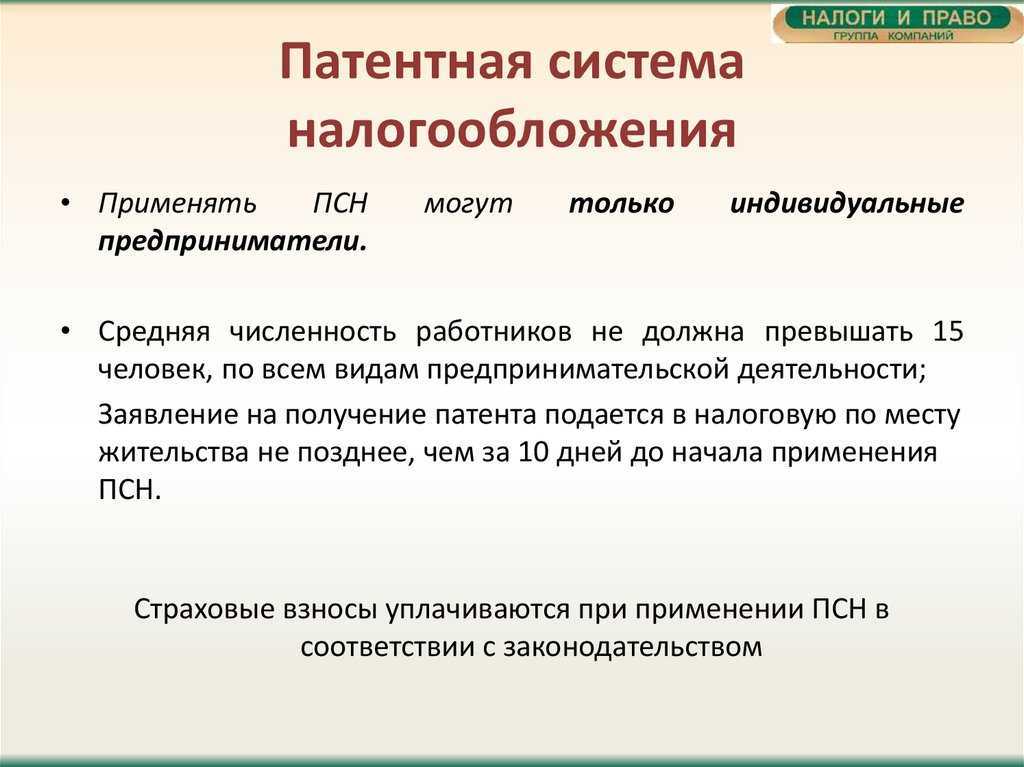

Действующее законодательство не запрещает предпринимателям на ПСН оформлять в штат работников. Чтобы «не слететь» с режима, нужно соблюдать ограничение по количеству сотрудников. Согласно пункту 5 статьи 346.43 НК РФ разрешено вести деятельность на патенте, если средняя численность работников не превышает 15 человек за налоговый период. Показатель рассчитывается по всем видам ОКВЭД на ПСН.

Виды отчетности по работникам

Если предприниматель нанимает на работу сотрудников, по ним нужно отчитываться перед Социальным фондом России и ФНС. Предоставляются сведения о суммах доходов, НДФЛ, стаже физлиц. Обязанность по подаче отчетов возникает с момента приема на работу первого специалиста. Какая отчетность предоставляется по наемным работникам:

- В ИФНС – форма РСВ, 6-НДФЛ, персонифицированные сведения. РСВ и персонифицированные сведения подаются в налоговый орган по адресу регистрации ИП.

- В СФР (с 2023 года Социальный фонд объединил ФСС и ПФР) – новый отчет ЕФС-1, который включает ранее действовавшие отчеты 4-ФСС, СЗВ-СТАЖ, СЗВ-ТД и ДСВ-3. Документ подается в СФР по месту регистрации ИП.

Даже если ИП по каким-то причинам деятельность не вел и зарплату работникам не платил, отчеты по ним нужно предоставить в общем порядке с соблюдением установленных сроков. При этом форма 6-НДФЛ не подается в ИФНС, если предприниматель не считался налоговым агентом в определенном отчетном периоде.

Куда сдавать форму 6-НДФЛ по работникам

По общим правилам форма подается ИП в ИФНС по адресу своего учета. То есть в органы того региона, где был выдан патент.

Как плательщик ПСН предприниматель может встать на учет в ИФНС по адресу своего проживания или в ИФНС другого региона, если патентная деятельность планируется в этом регионе (пункт 2 статьи 346.45 НК РФ). Подать заявление можно в любую налоговую инспекцию соответствующего субъекта РФ, где будет осуществляться деятельность на ПСН. Во втором случае 6-НДФЛ также нужно подавать в ИФНС по месту ведения бизнеса на ПСН.

Порядок оплаты патента для ИП в 2024 году

Порядок зависит от того, на какой срок был оформлен патент:

- если срок менее полугода – всю сумму нужно уплатить до окончания срока патента;

- если срок от полугода до года – то в первые 90 дней нужно оплатить минимум 1/3 от суммы налога, а остальное – до конца срока.

Отдельно рассчитывается дата уплаты доначисленного налога, если предприниматель закрывает ИП – его нужно внести не позже 20 дней с момента снятия налогоплательщика с учета.

В связи с переходом на единый налоговый платеж (ЕНП) с 2023 года порядок оплаты ИП на патенте поменяется не так сильно. Для расчета с бюджетом можно по-прежнему будет использовать платежное поручение на уплату патента. Изменятся только реквизиты, с этого года они едины по всей стране:

КБК патента для ИП в 2024 году:

- для зачисляемого в бюджет городского округа: 182 1 05 04010 02 1000 110

- для зачисляемого в бюджет муниципального района: 182 1 05 04020 02 1000 110

- для зачисляемого в бюджет Москвы, Санкт-Петербурга и Севастополя: 182 1 05 04030 02 1000 110

- для зачисляемого в бюджет внутригородского района: 182 1 05 04050 02 1000 110

- для зачисляемого в бюджет муниципального округа: 182 1 05 04060 02 1000 110

- для зачисляемого в бюджет городского округа с внутригородским делением: 182 1 05 04040 02 1000 110

Если вы сомневаетесь, куда именно перечислять платеж, уточните этот вопрос в ФНС по месту регистрации патента.

ПСН не отменяет необходимости оплачивать страховые взносы по общим правилам – как за себя, так и за наемных работников. Но закон позволяет уменьшить налог на сумму уплаченных страховых взносов. Работает это по таким правилам:

- уменьшать можно только на сумму фактически уплаченных взносов. То есть, сначала нужно уплатить взносы, а только потом рассчитывать и платить налог;

- если у ИП нет работников, он может снизить сумму налога до нуля (взносами за себя). Если есть сотрудники – то не более чем на половину от общей суммы ПСН-налога;

- сумму налога также уменьшают больничные пособия, которые работодатель оплачивает из своих денег (первые дни нетрудоспособности);

- чтобы снизить сумму налога, нужно подать в ФНС уведомление.

Форма уведомления утверждена приказом от 26.03.2021 № ЕД-7-3/218@, подавать его можно как в бумажном, так и в электронном виде (но тогда нужна электронная подпись).

Подавать уведомление желательно не позже, чем за 20 рабочих дней до срока уплаты налога по патенту (потому что у ФНС есть 20 дней на то, чтобы вынести отказ в случае наличия нарушений). Если ФНС примет уведомление, то сумма налога будет уменьшена. Узнать, сколько нужно платить с учетом страховых взносов, можно в личном кабинете налогоплательщика.

Виды налоговой оптимизации в России

Неслучайно в понятии налоговой оптимизации мы используем слово «легальный». Существует два способа снизить фискальную нагрузку:

-

Законная налоговая оптимизация – когда бизнес использует только разрешенные законом способы снизить налог. Это может быть переход на подходящий налоговый режим, правильный выбор формы собственности, льготы, грамотная реструктуризация бизнеса.

-

Незаконная налоговая оптимизация – фактически, это попытка уклониться от уплаты налогов. Типичный пример – чтобы не переходить на общий режим налогообложения, и сохранить право на льготный режим, собственник открывает вторую компанию, которая занимается ровно той же деятельностью.

Если бизнес не хочет иметь проблемы с госорганами, стоит выбирать только законные способы снизить налоги.

В последние годы ФНС стала строже подходить к уплате обязательных платежей. В 2022 налоговая доначислила по итогам проверок 685,7 млрд рублей – это рекордная сумма за всю историю.

Доначисления были сделаны в том числе после выявления необоснованной налоговой выгоды. Это значит, ФНС посчитала, что действия компании для снижении налога не были обоснованы деловой целью, экономическим смыслом. Как пример – компания фактически находится в одном регионе, а зарегистрирована в другом, где налоги на прибыль ниже (а деятельность там совсем не ведет).

В российском законодательстве есть статья, с которой знаком каждый налоговый консультант – это статья 54.1 НК РФ. В ней указаны конкретные ситуации, когда снижение налоговой базы в бизнесе считается злоупотреблением правом. Так, компания не может:

-

снижать выплаты, искажая налоговый учет, факты о своих активах, деятельности или «корректируя» нужным образом бухгалтерскую отчетность;

-

проводить сделки без экономической цели, только чтобы уйти от налогов.

Формулировки в законодательстве неоднозначные, поэтому между ФНС и бизнесом часто возникают споры. И в большинстве случаев бизнес проигрывает. Всего за 2022 год компании и индивидуальные предприниматели пытались оспорить доначисления на общую сумму 2 619 млн руб. Но получилось оспорить всего 125 млн руб. – это 4,79%.

Поэтому к налоговой оптимизации нужно подходить аккуратно. В каждом конкретном случае надо разбирать ситуацию – что может сделать компания, а что делать ни в коем случае нельзя.

Налоговый учет

Налоговый учёт на ПСН вести обязательно. При этом ведется только учет доходов, расходы вести не нужно. Учет ведется в специальной «книге доходов и расходов на УСН на основе патента» (КУДиР по патенту). В налоговой заверять книгу не требуется.

КУДиР ведется единая на все полученные патенты. Когда патент совмещается с базовой системой (УСН, ОСНО) то по базовой системе налогообложения своя книга, по патенту — своя.

КУДиР ведутся чтобы налоговая имела возможность проверить правильность отнесения полученных платежей на патентную систему налогообложения.

Книгу допускается вести вручную в excel или в онлайн-сервисе.

Важно! Отсутствие книги грозит штрафом. За один год — 10 000 р., за два и более лет — 30 000 р.. Как видите, ПСН только с виду кажется простой системой

Здесь есть свои нюансы, которые нужно знать, чтобы сделать все правильно и не потерять деньги

Как видите, ПСН только с виду кажется простой системой. Здесь есть свои нюансы, которые нужно знать, чтобы сделать все правильно и не потерять деньги.

Как выгоднее зарегистрироваться

Рассчитайте сумму годовых обязательных платежей в зависимости от режима.

Допустим, вы работаете в Москве репетитором и зарабатываете 70 000 рублей в месяц.

Как физическое лицо вы заплатите 109 200 рублей (НДФЛ 13%).

ИП на упрощенке: 50 400 руб. (налог 6%) и 41 638 руб. (взносы на пенсионное и медицинское страхование).

Но! Если социальные взносы были уплачены в том же отчетном периоде, за который платится налог, то сумму налога можно уменьшить на их размер. Итого, если это условие выполняется, вы заплатите 50 400 руб. (если нет — то 92 038 руб.).

Патент на «Услуги по обучению населения на курсах и репетиторству» в Москве обойдется в 19 800 + 41 638 = 61 438 руб.

Как «самозанятый» вы заплатите 33 600 руб., если работаете с физлицами, и 50 400 руб. — если вам платят юридические лица.

Самыми выгодными в этой ситуации оказались налог на профессиональный доход и УСН. При работе с физлицами режим «самозанятого» наиболее привлекателен.

Как ИП подводят сами себя?

Практически все предприниматели, желая избежать выездных проверок при росте выручки, поступают одинаково – дробят бизнес. Например, есть у нас условный Иван Иванович на УСН. В середине года он понимает, что выручка выросла до 200 миллионов. Естественно, к концу года она превысит лимит. Ему хорошо на «упрощенке», и переходить на ОСН наш герой не намерен.

Следующие действия Ивана Ивановича хорошо знакомы и заметны инспекторам

Предприниматель регистрирует еще одного ИП, например, на супругу, ребенка, брата или другого человека – не столь важно, кто окажется подставным лицом. Все финансовые потоки уходят теперь к новому предпринимателю.

Что видят инспекторы? У Ивана Ивановича резко уменьшается поступление денег. От него уходят поставщики и заказчики. Анализ сданной ранее декларации показывает: после планомерного роста выручка резко пошла на спад. Дальше выстраивается такая цепочка: налоговая отправляет запрос в банк – с расчетного счета поступает выписка, которая подтверждает уменьшение финансового потока – проверяются родственные связи ИП. Теперь на карандаше у налоговой не только Иван Иванович, но и близкий человек.

Увидев взаимосвязь между предпринимателями в годовой отчетности, налоговики объединяют их выручку в одну и «присуждают» Ивану Ивановичу общую систему налогообложения.

Если Иван Иванович не согласен, он может пойти в суд. И там ему придется отвечать на неудобные вопросы: что произошло с его растущим доходом? По какой причине он начал уменьшаться?

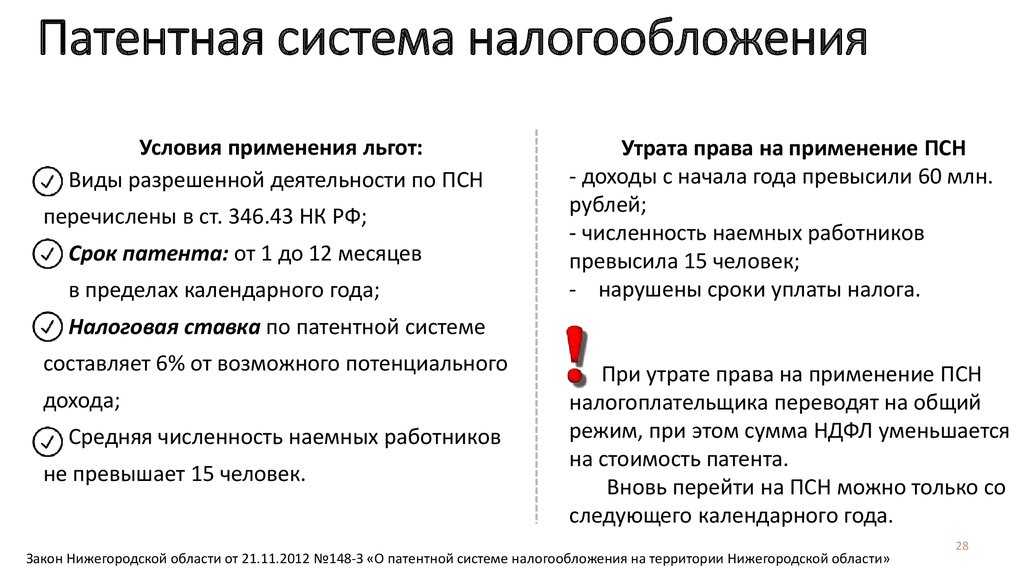

Утрата права на патент

Утрата права на применение ПСН означает, что все доходы облагаются по базовой системе налогообложения с месяца, в котором произошла утрата. Такое происходит, когда:

- Доход стал больше 60 млн. р. Считается весь доход за год по всем системам налогообложения.

- Численность сотрудников стала больше 15 человек. Учитываются и штатные сотрудники по трудовым договорам, и подрядчики по договорам ГПХ.

Если такое произошло, ИП подает в налоговую информацию о том, что утерял право применять патент. Срок на подачу заявления об утрате права — 10 рабочих дней.

Базовая система налогообложения – это ОСНО или УСН, если заявление о переходе на УСН подавалось при регистрации ИП или до начала календарного года.

Если попали на «утрату права», то вновь купить патент для ИП по тому же виду деятельности вправе только со следующего года.

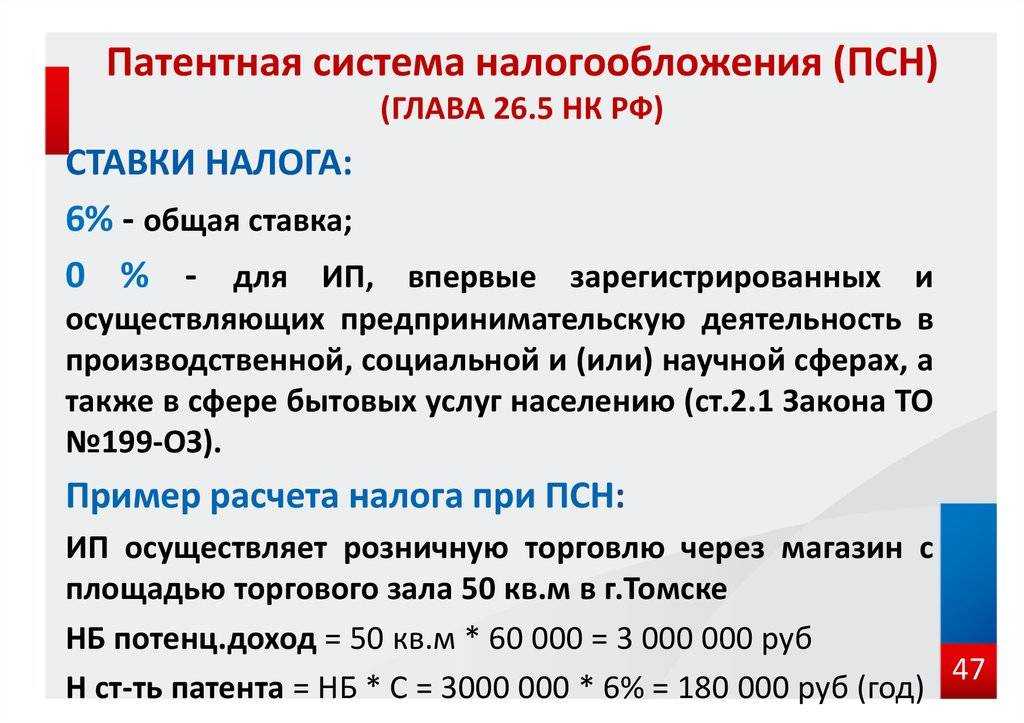

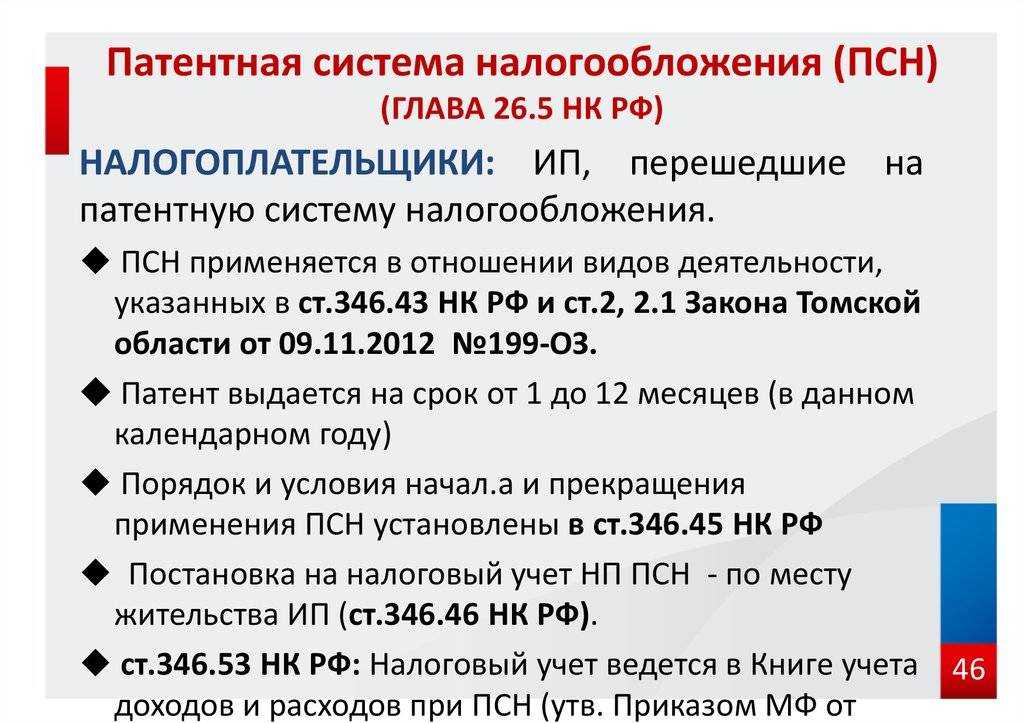

Что такое патентная система налогообложения, плюсы и минусы

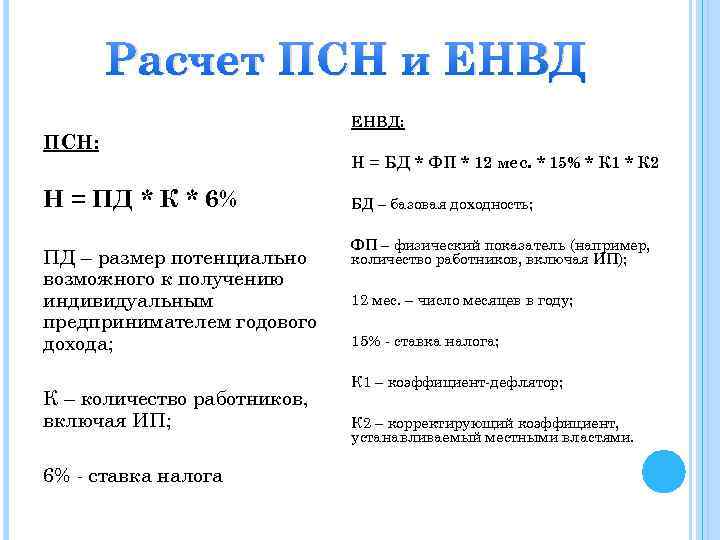

ПСН предполагает уплату налога в виде покупки патента, стоимость которого представляет сумму налога, рассчитанную исходя из действующей ставки и установленного потенциального дохода по строго определенным законам видам деятельности. Ожидается, что патентная система может заменить единый налог на вмененный доход.

ПСН предполагает уплату налога в виде покупки патента, стоимость которого представляет сумму налога, рассчитанную исходя из действующей ставки и установленного потенциального дохода по строго определенным законам видам деятельности. Ожидается, что патентная система может заменить единый налог на вмененный доход.

Рассмотрим что такое патент. Сразу надо сказать, что это не патент на работу, который выдается физическому лицу с иностранным гражданством. Патент — это специальный бланк, который выдается предпринимателю при оплате определенной суммы обязательного платежа.

Действует документ от одного месяца до года. Он распространяется только на конкретную деятельность, поэтому если ИП осуществляет несколько видов, то и покупать ему нужно столько же патентов, например, патент на розничную торговлю, патент на ремонт мебели и т.д.

ПСН регулируется актами субъектов РФ, в связи с этим ее условия в разных регионах, а также возможность применения, могут отличаться друг от друга. Использование этой системы по конкретному виду деятельности освобождает предпринимателя от таких обязательных платежей, как НДФЛ, НДС, а также налога на имущество, за исключением случаев, предусмотренных законом.

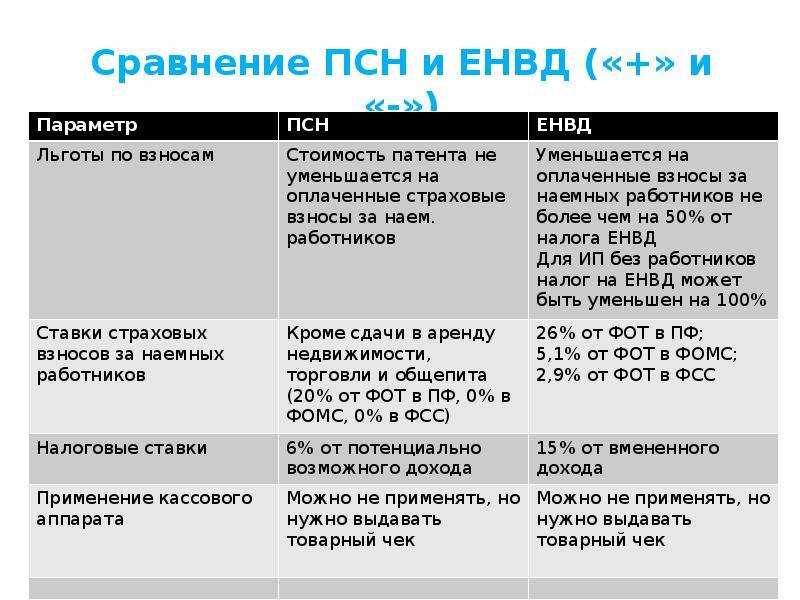

Положительные стороны

- Основным плюсом ПСН является простой порядок перехода на нее и отсутствие налоговой отчетности. Стоимость патента может быть распределена в течение определенного периода в виде рассрочки платежа. Приобрести патент можно на небольшие сроки, для того чтобы на практике узнать все его особенности. На этой системе ИП имеет право не использовать при оприходовании выручки ККА. Для некоторых видов деятельности на ПСН существуют льготы по взносам во внебюджетные фонды.

- Как и при ЕНВД, размер платежа за патент не зависит от получаемой в дальнейшем предпринимателем прибыли. Платеж рассчитывается исходя из установленных коэффициентов. Поэтому, чем больше прибыли получено тем, лучше, с другой стороны, если получен убыток, то он также не влияет на размер платежей по данному виду налогообложения.

Отрицательные стороны

- К отрицательным сторонам патентной системы относится ограниченность сферы ее применения. Помимо критерия по численности, для некоторых видов существуют показатели, которые нельзя превышать. Например, в розничной торговле или общепите площадь зала не должна быть больше 50 квадратов.

- Неоплаченная вовремя стоимость патента для ИП ведет к потере права применять данный режим в течение текущего года.

- В отличие от других льготных режимов ПСН не предусматривает возможности снижения налога на сумму отчислений во внебюджетные фонды.

https://youtube.com/watch?v=0i6IvlnQetc

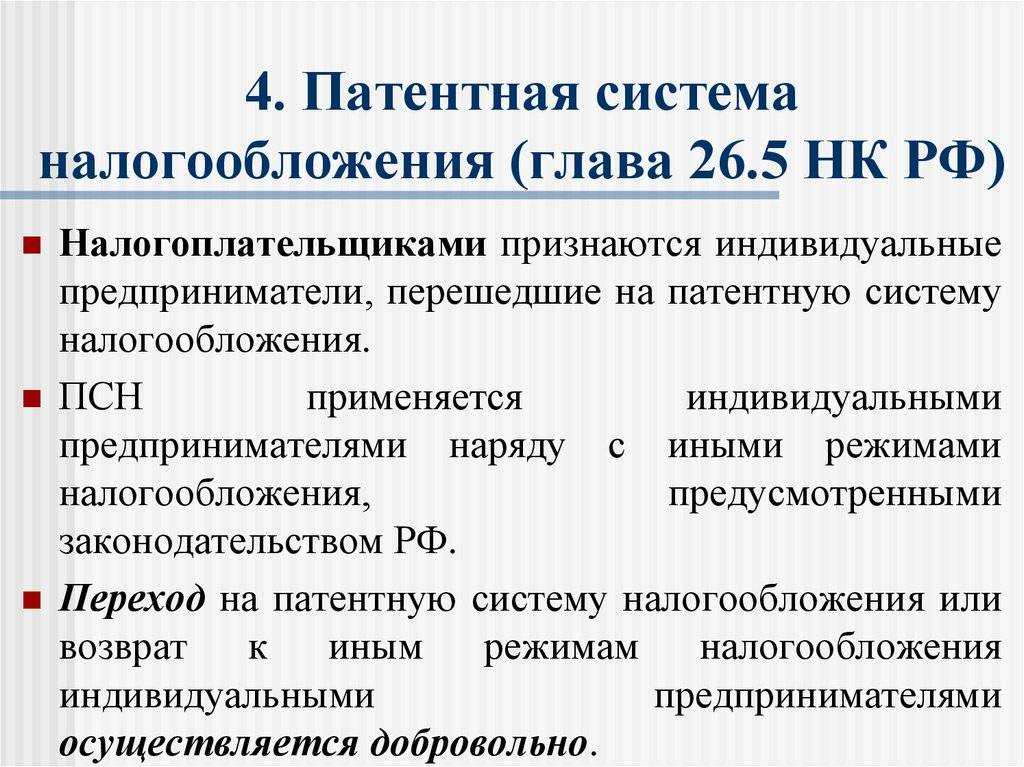

Кто может применять патентную систему налогообложения?

Патентная система доступна только для индивидуальных предпринимателей (ст. 346.44 НК РФ). Организации использовать данный режим не могут.

Главное условие – численность работников должна составлять не более 15 человек по всем видам деятельности (ч. 5 ст. 346.43 НК РФ). Невозможно использовать патентную систему при ведении деятельности в рамках договоров простого товарищества и доверительного управления имуществом (ч. 6 ст. 346.43 НК РФ).

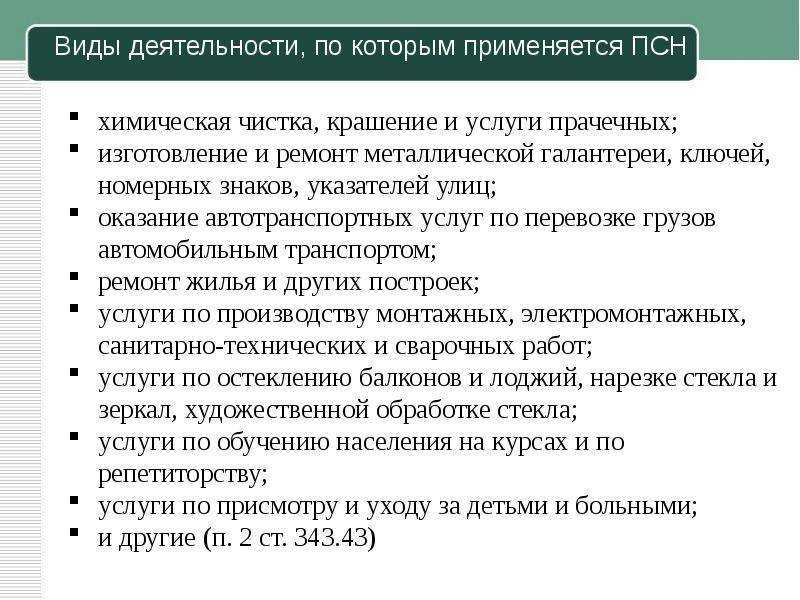

Патентная система применяется для очень широкого круга видов деятельности. Обобщенно и систематизировано этот перечень выглядит так:

- ремонт и шитье одежды и обуви

- услуги парикмахерских и косметических салонов

- услуги прачечных

- изготовление и ремонт металлических предметов и бытовых приборов

- ремонт мебели

- услуги фотостудий и фотолабораторий

- ремонт транспортных средств

- перевозка грузов и пассажиров с использованием транспортных средств

- ремонт жилья, а также застекление балконов и обработка стекла

- услуги монтажа и сварки

- услуги образования населению и услуги нянек

- прием вторсырья (кроме металлолома)

- услуги ветеринаров

- услуги по сдаче в аренду помещений и земельных участков

- изготовление произведений народного промысла

- некоторые услуги производственного характера

- производство и ремонт ковров

- ремонт и чеканка ювелирных украшений и бижутерии

- услуги по записи речи

- уборка жилья и ведение хозяйства

- услуги художественного и дизайнерского оформления

- проведение физкультурных и спортивных занятий

- услуги носильщиков

- платные туалеты

- приготовление блюд на дому

- перевозка пассажиров и грузов с использованием водного транспорта

- услуги, непосредственно связанные со сбытом сельскохозяйственной продукции и обслуживанием сельскохозяйственного производства

- зеленое хозяйство и цветоводство, а также охота и ведение охотничьего хозяйства

- медицинская или фармацевтическая деятельность на основании лицензии

- услуги частных детективов на основании лицензии

- услуги проката и экскурсий

- услуги обрядов и ритуальные услуги

- охранные услуги

- розничная торговля в объектах с площадью торгового зала не более 50 квадратных метров или без использования торговых залов

- услуги общепита в объектах с площадью зоны обслуживания не более 50 квадратных метров или без использования зон обслуживания

- забой, транспортировка, перегонка и выпас скота

- изготовление кожаных изделий

- сбор и заготовка лекарственных растений и некоторых лесных ресурсов

- переработка и обработка овощей и фруктов

- изготовление молочных продуктов и кондитерских изделий

- производство рассады и семян

- рыболовство, разведение рыбы и лесоводство

- услуги устного и письменного перевода

- уход за инвалидами и престарелыми гражданами

- утилизация отходов и переработка вторсырья

- обработка камня для памятников

- разработка компьютерных программ и ремонт компьютерных устройств

На уровне субъектов РФ возможно включение в перечень иных видов предпринимательской деятельности, относящихся к бытовым услугам (ч. 8 346.43 НК РФ).

Важный момент: например, если индивидуальный предприниматель планирует осуществлять розничную торговлю с торговыми залами и одновременно розничную торговлю без торговых залов, то требуется два отдельных патента на каждый из этих видов деятельности (Письмо Минфина от 27.01.2017 № 03-11-11/4189).

Также если индивидуальный предприниматель осуществляет фармацевтическую деятельность, но в аптеке реализует также и прочие товары, то требуются два отдельных патента на фармацевтическую деятельность и розничную торговлю (Письмо Минфина от 27.01.2017 № 03-11-12/4167).

Напрашивается вывод, что при переходе на патентную систему стоит внимательно проанализировать подобные нюансы ее применения для конкретного вида деятельности.

Как уменьшить стоимость патента

Как мы выяснили в примере выше, стоимость патента — это процент от потенциальный суммы, которую можно заработать. Но бывает так, что деятельность пришлось свернуть и доход уменьшился. В этом случае предприниматель может попросить налоговую пересчитать сумму патента.

Важно! До 2021 года налоговая не пересчитывала патент в пользу уменьшения, так что предпринимателям приходилось переплачивать или покупать новый патент и тоже переплачивать. Но сейчас снизить сумму патента возможно

Допустим, вы ИП и у вас три магазина. Одна точка работает хорошо, вторую вы хотите перенести на соседнюю улицу — там более проходное место, а третью вообще закрыть, потому что она работает в убыток. Чтобы снизить сумму патента, подайте в ФНС два документа:

-

Заявление на выдачу нового патента. Он заменит тот, который действовал ранее. Позаботиться о заявлении нужно заранее — за 10 рабочих дней до того, как начнете работать по новому патенту.

-

Заявление, чтобы прекратить срок действия старого патента и пересчитать сумму уплаченного налога. Итог рассчитайте со дня, когда начал действовать старый патент до даты прекращения, которую вы поставили в первом заявлении.

Оба документа пишите в свободной форме, но обязательно укажите все нужные данные: даты, суммы.

Запомнить:

- Платить НПД могут физлица и ИП из Москвы, Московской области, Татарстана и Калужской области, у которых нет сотрудников по трудовому договору.

- Ставки по НПД: 4% на платежи от физлиц, 6% — на платежи от ИП и организаций. Эти ставки не изменятся до 2029 года.

- Зарегистрироваться как «самозанятый» для уплаты НПД можно в приложении «Мой налог», в личном кабинете на nalog.ru, через Госуслуги или с помощью продуктов уполномоченных банков.

- В течение месяца нужно фиксировать все поступления от клиентов, формируя чеки в приложении «Мой налог» или приложении уполномоченного банка.

- Уплачивать налог нужно до 25 числа следующего месяца — в приложении «Мой налог» или через сервис уполномоченного банка. «Мой налог» дает возможность привязать карту — тогда платеж будет списываться автоматически.

Преимущества ПСН

Самым большим плюсом патента является то, что применение ПСН освобождает предпринимателя от уплаты ряда налогов (НДФЛ, НДС, торгового сбора и налога на имущество), что, соответственно, упрощает учет.

Правда, здесь есть определенные нюансы. Например, ИП на патенте должен будет уплачивать НДС в некоторых случаях: при ввозе товаров в Россию, при выставлении покупателю счета-фактуры с выделенной суммой НДС, при исполнении обязанностей налогового агента.

Особенности есть и при освобождении от налога на имущество. Во-первых, от налога освобождается только то имущество, которое задействовано в «патентной» деятельности. Во-вторых, это имущество не должно относиться к категории имущества, облагаемого по кадастровой стоимости и включенного в соответствующий региональный перечень.

Другим плюсом ПСН является то, что можно не уделять пристального внимания таким нюансам, как оформление документов самим ИП, так и его контрагентами. Ведь налог не зависит от величины доходов и расходов, поэтому при проверке ИП налоговики вряд ли будут придираться к оформлению первичных документов и наличие «дефектных» документов не вызовет особых проблем.

Помимо этого в некоторых регионах введены так называемые «налоговые каникулы», когда вновь зарегистрированные ИП освобождены от уплаты налога первые два года. Правда, регионы сами решают, в отношении каких видов деятельности действует подобная преференция.

Есть и еще один плюс, правда, существовать он будет лишь до 1 июля 2018 года (если законодатель не решит продлить срок). Речь идет о применении ККТ. Дело в том, что плательщики на ПСН освобождены от применения контрольно-кассовой техники, если при продаже товаров (выполнении работ, оказании услуг) по требованию покупателя они выдают документ, подтверждающий оплату, либо БСО. Это следует из п.7, 8 и 9 ст.7 Федерального закона от 03.07.2016 № 290-ФЗ, а также подтверждено ФНС России в письме от 25.10.2016 № ЕД-4-20/20179.