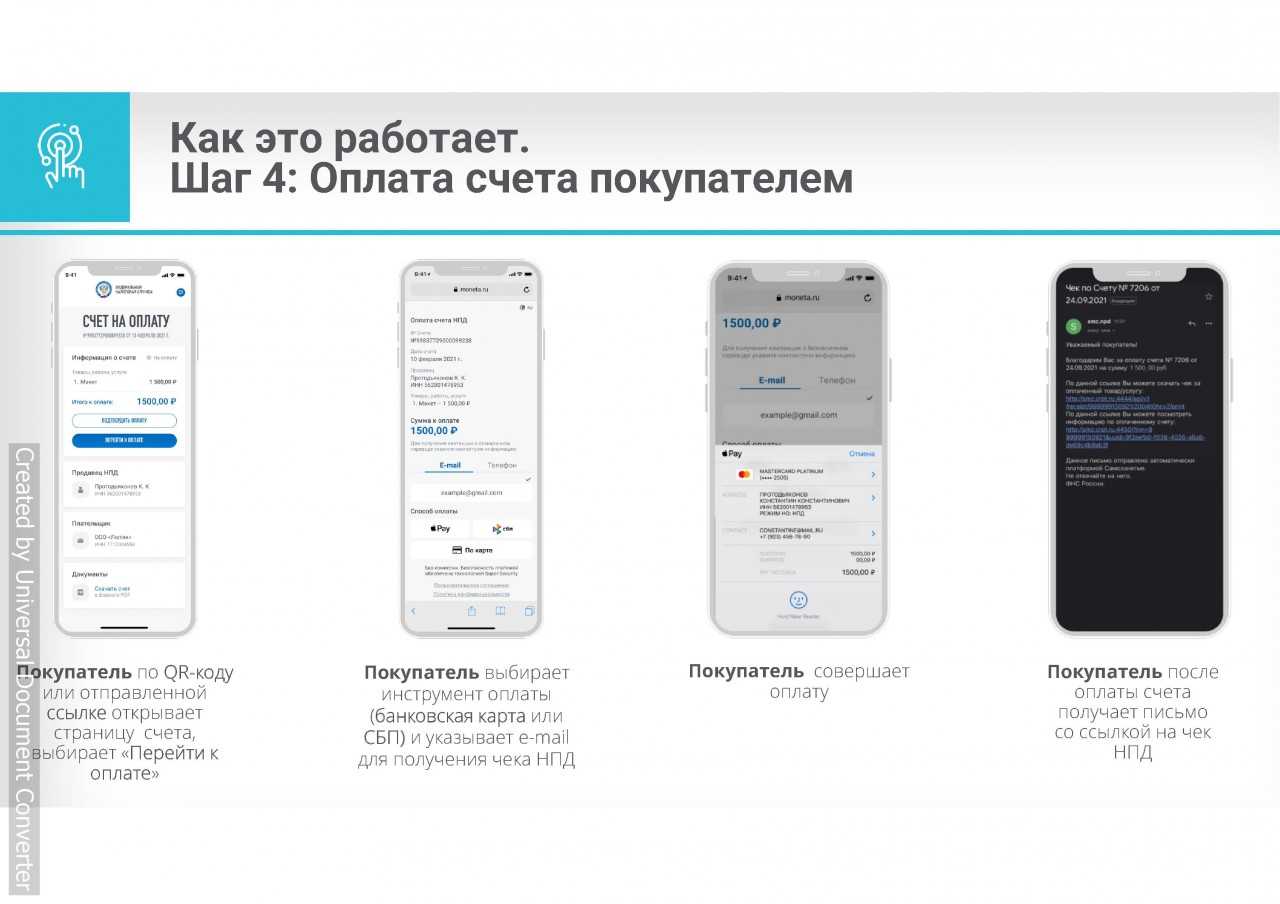

Как платить самозанятым

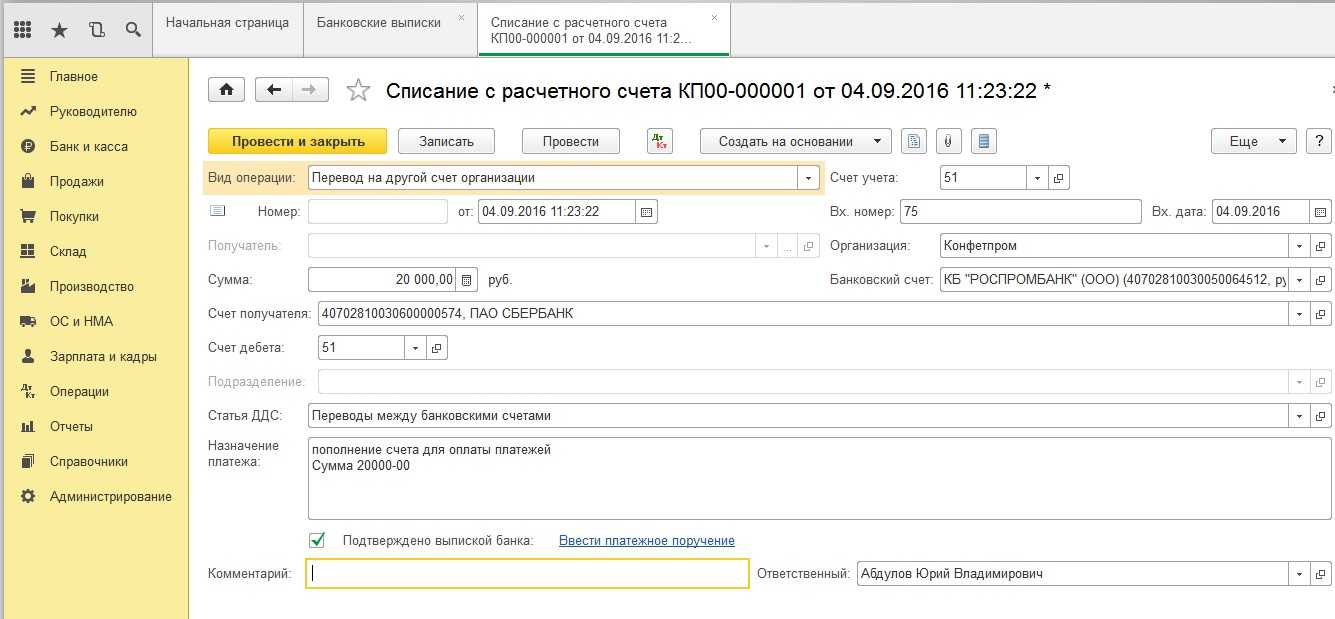

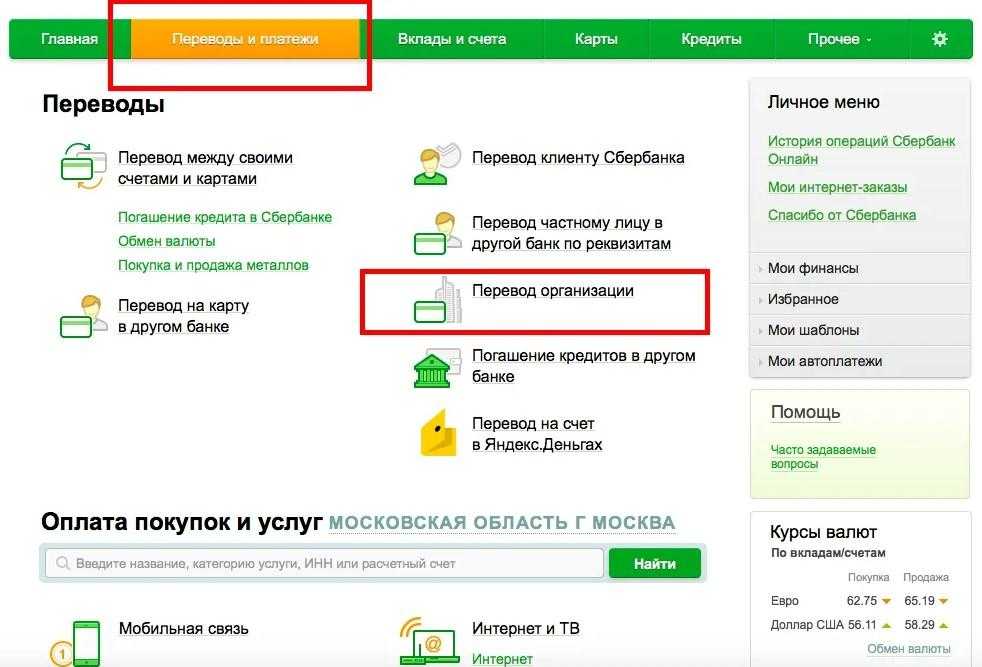

В оплатах нет ничего сложного — платят самозанятым точно так же, как и частным лицам. Например на личную карту по реквизитам или на электронный кошелек. Но дьявол, как всегда, кроется в деталях.

Перед каждой оплатой стоит проверить статус самозанятого. Отказаться от этого налогового статуса человеку так же легко, как и получить его. И, если проверка выяснит, что на момент оплаты исполнитель не был самозанятым, можно нарваться на неприятности: налоговая доначислит НДФЛ и взносы на пенсионное страхование за каждый месяц по каждому такому человеку.

Кроме того, не забудьте запросить у самозанятого чек из личного кабинета налоговой. Только он является подтверждением сделки, своеобразным актом оказания услуг. Приложив его в отчёт, вы сможете уменьшить уплату налога на сумму, уплаченную самозанятому за услуги. Это касается работодателей, что работают по ОСНО, ЕСХН и УСН «»доходы минус расходы».

Например чек за оплату на 50 000 рублей означает уменьшение налоговой базы на эту же сумму. Поэтому не забывайте запрашивать чеки после каждой оплаты. Хранить и передавать их в бумажном виде не требуется.

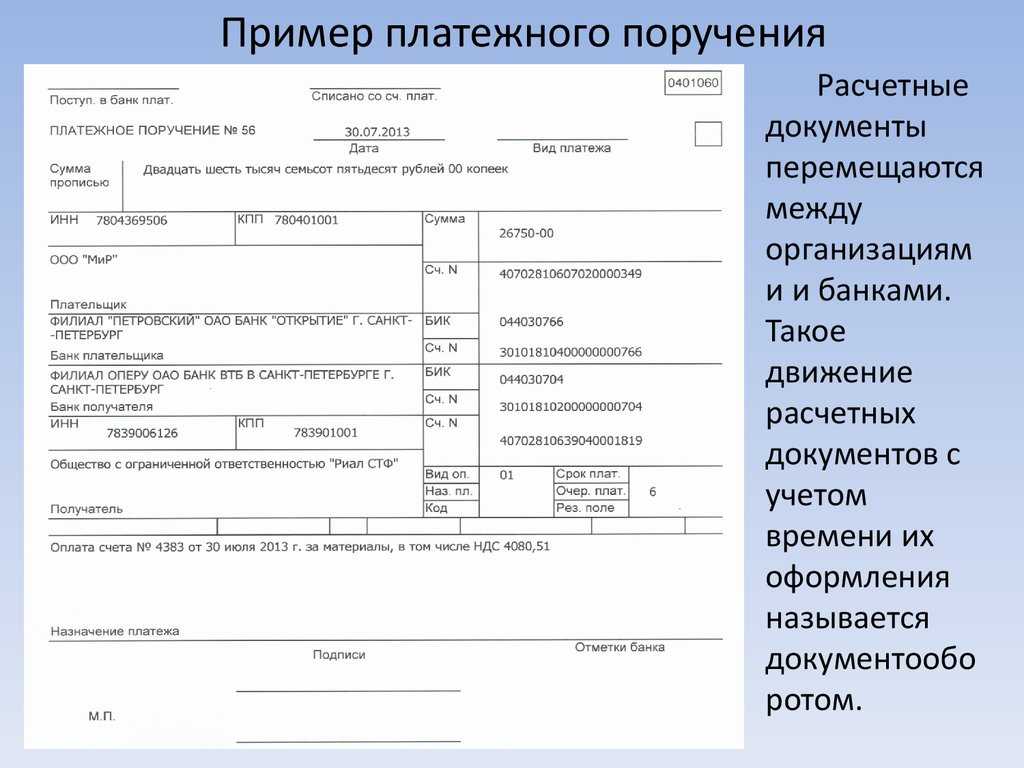

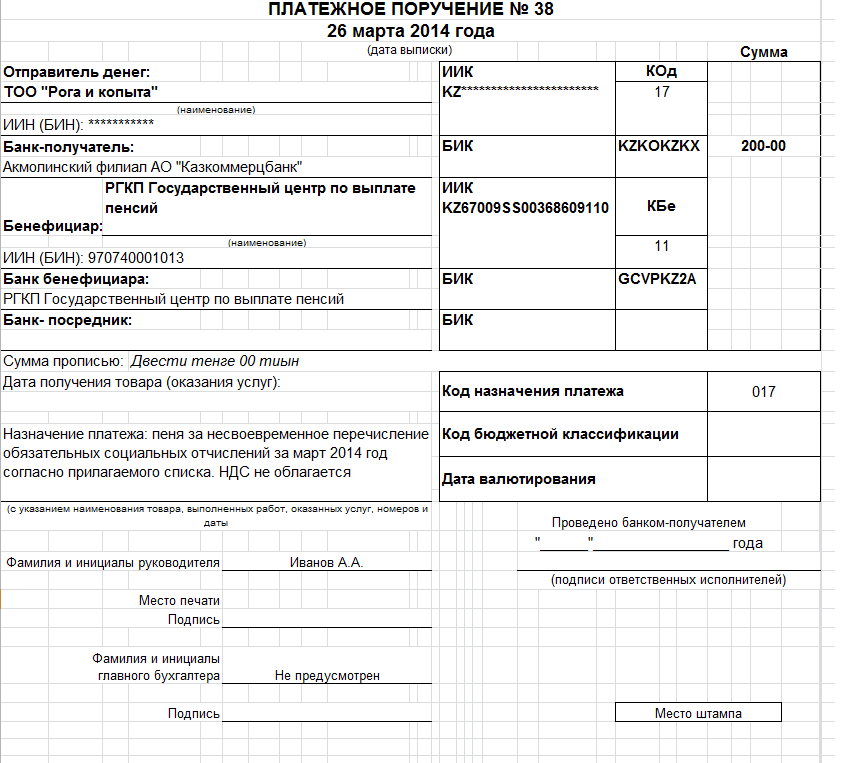

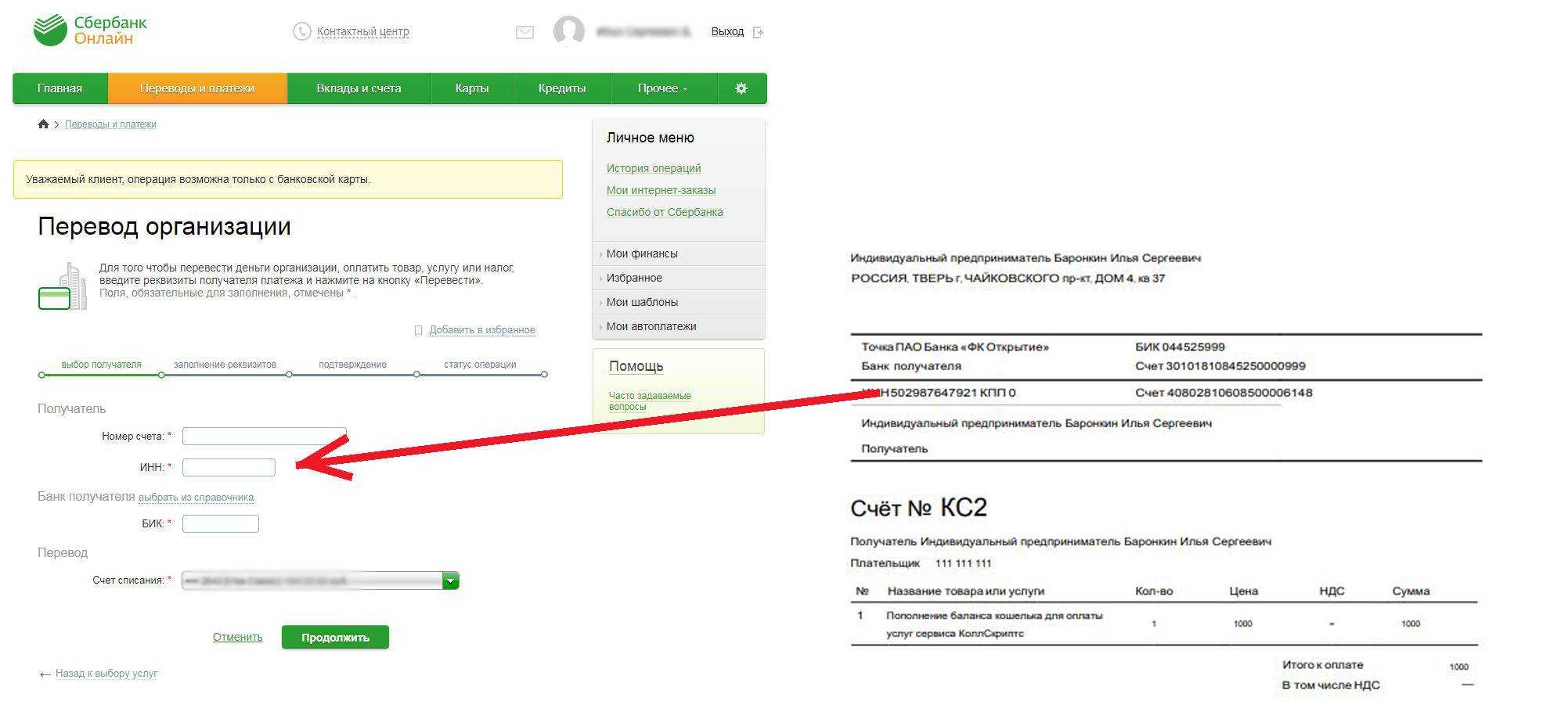

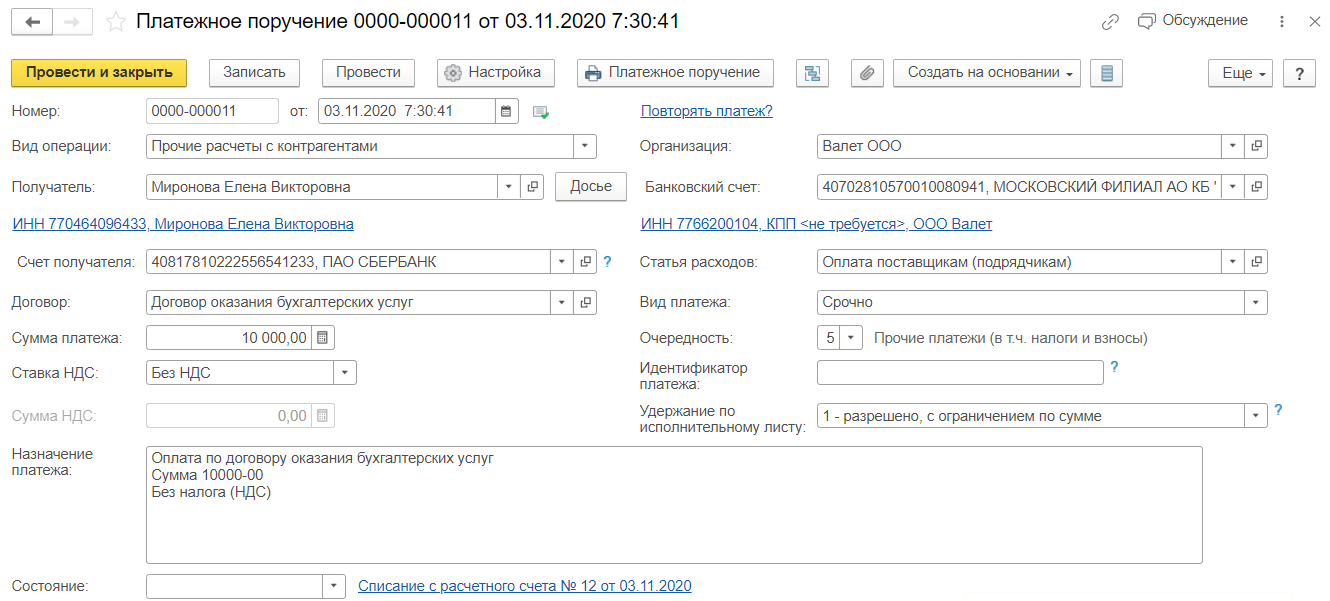

Как заполнить платежное поручение для самозанятого: шаги и форма

Для самозанятых работников очень важно уметь заполнять платежное поручение, чтобы правильно и своевременно оплачивать необходимые налоги. В данной статье мы рассмотрим шаги заполнения платежного поручения и предоставим пример заполненной формы

Шаг 1: Укажите свои личные данные. В верхней части платежного поручения укажите свою фамилию, имя и отчество, а также контактный телефон для связи.

Шаг 2: Укажите реквизиты налогового органа. Ниже указанных личных данных укажите реквизиты налогового органа, в котором вы зарегистрированы. Вам необходимо указать его наименование, ИНН и КПП.

Шаг 3: Заполните сумму платежа. Укажите сумму налога, который вы должны оплатить

Обратите внимание, что сумма налога для самозанятых работников может быть разной в зависимости от вашего дохода и ставки налога

Шаг 4: Укажите период, за который производится оплата налога. В этом поле укажите период, за который вы оплачиваете налог. Обычно это месяц или квартал.

Шаг 5: Опишите назначение платежа. Укажите, за что вы производите платеж. Например, вы можете указать «Оплата налога на доходы от самозанятости за месяц март 2022 года».

Шаг 6: Подпишите платежное поручение. В конце формы укажите дату и поставьте свою подпись.

Пример заполненной формы платежного поручения:

- Фамилия, имя, отчество: Иванов Иван Иванович

- Контактный телефон: +7 (999) 123-45-67

- Наименование налогового органа: Федеральная налоговая служба

- ИНН: 1234567890

- КПП: 123456789

- Сумма платежа: 1000 рублей

- Период оплаты: март 2022 года

- Назначение платежа: Оплата налога на доходы от самозанятости за месяц март 2022 года

- Дата и подпись: 01.04.2022, Иванов И.И.

Вместо сотрудника – самозанятый гражданин

Перспективы избавиться от всех штатных сотрудников или их части и предложить тем «оформить самозанятость», на первый взгляд, несут с собой только выгоды. Однако с выводами спешить не стоит.

Вместо трудового договора с бывшим работником после увольнения заключается договор гражданско-правового характера. Стороны продолжают сотрудничество уже в новом статусе, теперь они деловые партнеры. Самозанятый лично уплачивает этот налог в размере 6%, если получил доход от сделки с юрлицом или ИП, 4% — если сотрудничал с физлицом.

Каковы налоговые последствия при замене трудовых отношений на гражданско-правовые?

Работодатель:

- утрачивает статус налогового агента НДФЛ по отношению к своему бывшему работнику, не платит за него 13% в бюджет;

- не платит за него взносы в фонды;

- расходы по заключенному с самозанятым договору может включать в базу по налогу на прибыль, и законодатель не запрещает варьировать эту сумму без лишней «бюрократии»;

- не платит самозанятому отпускные, больничные, премии, не обязан выплачивать выходное пособие и пр., поскольку между сторонами отсутствует трудовой договор.

Организации увидели в самозанятых гражданах возможность уменьшить налоговое обязательство путем перевода штатных сотрудников на режим самозанятых налогоплательщиков. Какая может быть ответственность? Какое решение примет налоговая инспекция?Посмотреть ответ

Работник:

- может не подчиняться рабочему режиму и даже не являться на рабочее место;

- ставка налога на самозанятых низкая, уплата его в бюджет не создает ощутимых экономических сложностей.

Наиболее существенный недостаток такого метода «налоговой оптимизации» обозначен в ст. 6, п. 2 пп. 8 ФЗ-422 от 27/11/18 г. Если работник только что уволен, он не имеет права сотрудничать с бывшим работодателем как самозанятый. Возможность появится только по истечении 2 лет после увольнения.

Работодатель, чтобы исключить нарушение закона, может проверять каждого самозанятого, с которым заключается договор ГПХ: не является ли тот его бывшим работником, уволенным менее 2 лет назад. Это можно сделать:

- на специальном сервисе налоговой;

- затребовав справку от самозанятого, сформированную приложением «Мой налог».

Недобросовестные наниматели в попытке скрыть факт связи бывших работников со своей фирмой могут пойти на перерегистрацию фирмы со сменой наименования. Это рискованный шаг. Фискальные органы располагают широкими возможностями для выявления подлога и привлечения к ответственности.

Кроме того, может быть доказан акт незаконной, искусственной замены трудовых отношений гражданско-правовыми. Работодателю грозят:

- санкции, исходя из положений ст. 54.1 НК РФ, пересчет налогов, пеней, штрафов и обязанность скорейшей уплаты новой суммы в бюджет;

- обязанность уплаты взносов со всех неучтенных ранее сумм;

- штрафы согласно ст. 5.27 КоАП РФ как нарушителю трудового права.

На заметку! Если бывший сотрудник, уволившись, сразу оформился как самозанятый, его можно принять в штат снова. Самозанятый имеет право одновременно заключать и трудовой договор.

Обязательно ли заключать договор

Федеральный закон №422-ФЗ о самозанятости не регулирует необходимость оформления договора между сторонами. Самозанятые не ведут никакого бухучета, и поэтому не обязаны хранить договоры, первичные документы и т. д.

Кстати, именно этот момент был приоритетным при внедрении режима НПД для граждан. А вот юридическим лицам наоборот договор необходим. Поскольку для налоговиков наличие договора является подтверждением законности проведения финансовых операций.

В данном вопросе необходимо руководствоваться нормами гражданского законодательства. Так статья 159 ГК разрешает работать по устным договорам. Но опять же, если только это сделки, исполняемые при самом их совершении.

И если для этих сделок, во-первых, не установлена нотариальная форма. А во-вторых, если несоблюдение простой письменной формы не повлечет недействительности сделки. Грубо говоря, в некоторых случаях устный договор будет незаконным.

Самым показательным примером этого является договор найма жилого помещения, который заключается в простой письменной форме (статья 674 ГК). Поэтому юрлицу устно договориться с самозанятым о получении в аренду жилья не получится. Впрочем, никто так и не будет делать. Ибо это, мягко говоря, глупость.

В этом случае заключение договора будет подтверждаться уплатой заказчику денег за оказанные услуги. Но как уже было сказано юрлица всегда будут требовать документального оформления сотрудничества с самозанятым.

Документальным оформлением может быть договор с юрлицом на:

- подряд;

- возмездное оказание услуг.;

- поставка.

Также документальным оформлением может быть оферта — предложение о заключении сделки. Самым простым примером оферты является ценник товара/услуги на сайте или в магазине. Оферта не требует подписания, так как оплата товара автоматически выражает согласие с условиями сделки.

Для фрилансеров, использующих электронные площадки, часто применяются пользовательские соглашения (ПС), в которых прописываются все значимые условия. А использование самих электронных площадок является автоматическим согласием с ПС. Причем вне зависимости от того, ознакомился ли пользователь с текстом ПС или нет.

Как правило, бухгалтерия требует заключения с самозанятыми договоров гражданско-правового характера (ГПХ). При этом какой-либо специальной формы договора с самозанятыми не установлено (статья 421 ГК). И, в общем случае, по договору ГПХ самозанятый обязуется выполнить работу или оказать услугу организации. Организация, в свою очередь, обязуется оплатить выполненные работы.

Может быть заключен и смешанный договор — когда один документ содержит элементы разных соглашений. Например, самозанятый по договору ГПХ должен смонтировать оборудование (произвести ремонт, установить программное обеспечение и т. д.), а затем обеспечить регулярное обслуживание в течение года. В этом случае имеет место смешанный договор — подряда и возмездного оказания услуг.

Единственное ограничение при заключении договора — предмет договора не должен подпадать под запреты для самозанятости. Например, нельзя заключить договор о сдаче самозанятым в аренду нежилой недвижимости.

Еще один момент. Как правило, к договору ГПХ прикладывается акт выполненных работ (оказанных услуг). Такой акт является закрывающим документом. Он подтверждает, что условия договора выполнены обеими сторонами. И на основании этого акта юр лицо может перечислять деньги.

Опять какие-то бумажки заставляют подписывать

Другие доходы, которые не могут облагаться НПД

Компаниям, сотрудничающим с самозанятыми гражданами, уплачивающими НПД, нужно знать и о других доходах, которые не могут являться объектом обложения этим налогом. Это необходимо, чтобы не оказаться неплательщиком НДФЛ с каких-либо выплат самозанятому.

Полный перечень таких доходов приведен в ч. 2 ст. 6 Федерального закона от 27.11.2018 № 422-ФЗ. К ним относятся, в частности, доходы:

- получаемые в рамках трудовых отношений;

- от продажи недвижимого имущества, транспортных средств;

- от передачи имущественных прав на недвижимое имущество (за исключением аренды (найма) жилых помещений);

- от продажи имущества, использовавшегося налогоплательщиками для личных, домашних и (или) иных подобных нужд;

- от ведения деятельности в рамках договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом;

- от уступки (переуступки) прав требований;

- в натуральной форме.

Такие доходы облагаются не в рамках НПД, а НДФЛ в общем порядке. При этом по каким-то из них НДФЛ должен уплачивать сам гражданин, а по каким-то (например, по доходам от сдачи в аренду нежилых помещений) – источник выплаты в качестве налогового агента.

«Расходная» часть: получите чек у самозанятого

При оплате товара, услуги или работы плательщика НПД очевидно, что компания захочет учесть произведенные траты при налогообложении (если, конечно, она не применяет режим, при котором расходы не влияют на величину налога, как, например, при ЕНВД). Сможет ли она это сделать? И если сможет, то какие документы будут подтверждать произведенные расходы?

Да, компания сможет учитывать в расходах стоимость приобретенных у самозанятого гражданина товаров, работ или услуг. Никаких исключений для этого случая налоговое законодательство не содержит.

Однако есть одно условие, которое вытекает из самого закона, регулирующего порядок исчисления и уплаты НПД. В ч. 8–10 ст. 15 Федерального закона от 27.11.2018 № 422-ФЗ сказано, что при отсутствии чека, сформированного самозанятым лицом, организации (ИП), применяющие ОСНО, УСН, ЕСХН, не смогут учесть расходы, связанные с приобретением товаров (работ, услуг, имущественных прав) у самозанятых лиц

Поэтому крайне важно получить такой чек. Передается он либо на бумаге, либо в электронном виде (например, путем направления на электронную почту)

Имейте в виду, что гражданин обязан выдавать чек в момент расчета наличными средствами. Однако по безналичным оплатам гражданам дается больше времени для формирования и выдачи чека: чек должен быть выдан не позднее 9-го числа месяца, следующего за налоговым периодом, в котором произведены расчеты (ч. 3 ст. 14 Федерального закона от 27.11.2018 № 422-ФЗ).

При этом данный чек не может быть заменен каким-либо иным документом, например актом, составляемым по итогам месяца. Как сказано в п. 4 Письма ФНС России от 20.02.2019 № СД-4-3/2899, акт может выступать лишь дополнительным документом, отражающим период или дату оказания услуги, для целей налогового учета расходов покупателя, например, при наличии предоплаты.

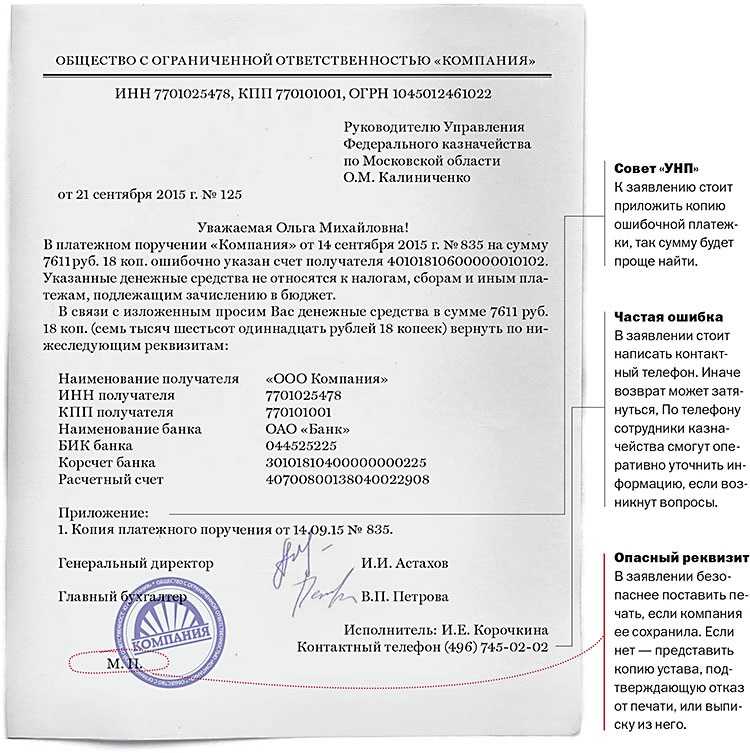

Если гражданин отказывается выдать чек, то он не только нарушает законодательство, но и подводит сотрудничающую с ним организацию. Она не сможет учесть расходы при налогообложении, а также ей придется начислить страховые взносы на выплаты, произведенные плательщику НПД (не на все, а только на те, по которым отсутствует чек и которые являются объектом обложения страховыми взносами). В таком случае ФНС рекомендует сообщать об этом в налоговую, в том числе, с использованием » (п. 7 письма ФНС России от 20.02.2019 № СД-4-3/2899). Правда, налоговики не разъясняют, какой итог будет в результате такого обращения.

Что может привлечь внимание налоговой при сотрудничестве с самозанятыми

Вот два момента, которые нужно обязательно учитывать при работе с плательщиками НПД, чтобы не привлекать внимание налоговой

- Компании или ИП нельзя сотрудничать с самозанятым, если в последние два года между ними были трудовые отношения. В случае нарушения компаниям и ИП начислят НДФЛ и страховые взносы за бывшего сотрудника. Придётся уплатить их за всё время, пока он работал с вами как самозанятый. Также ФНС может оштрафовать заказчика за нарушение трудового законодательства и несвоевременную уплату взносов и НДФЛ.

- Нельзя подменять трудовые отношения договором с самозанятыми — об этом мы говорили выше. Это считается способом получения необоснованной налоговой выгоды. ФНС использует специальную скоринговую систему, которая автоматически отслеживает признаки таких схем.

Вот какие признаки подмены трудовых отношений могут быть:

- резкое уменьшение количества наёмных сотрудников и появление отношений с самозанятыми;

- регулярные выплаты, похожие на заработную плату, — особенно если всем самозанятым они производятся в один день (один или два раза в месяц);

- сотрудничество самозанятого только с одной организацией.

Если налоговая выявляет подозрительные операции между компанией или ИП и самозанятым, она запрашивает пояснения и документы по ним. Санкции при нарушении такие же, как писали выше: начисление НДФЛ, взносов, а также штрафы.

Контрагент – ИП на НПД

Все, что было написано ранее, касалось граждан, не зарегистрированных в качестве ИП. А что, если контрагентом компании является индивидуальный предприниматель, решивший перейти на спецрежим в виде НПД?

В этом случае никаких особенностей при налогообложении у организаций не возникает. Предприниматели сами уплачивают за себя налоги со своих доходов. Единственное, если ИП ранее являлся плательщиком НДС, то после перехода на спецрежим НПД он не признается плательщиком данного налога (за некоторым исключением), а значит, может возникнуть необходимость в пересмотре договоров.

Так, если в договорах, которые были заключены в период применения ОСНО, сумма сделки указывалась с учетом НДС, то после перехода на НПД налоговое ведомство рекомендует оформлять дополнительное соглашение (п. 3 письма ФНС России № СД-4-3/2899 от 20 февраля 2019 г.). В нем нужно урегулировать цену сделки с указанием, что с определенной даты ИП применяет НПД.

В иных случаях (например, при первоначальном заключении договора в период применения упрощенного режима налогообложения) необходимость перезаключать договор отсутствует, если это не влияет на соблюдение его существенных условий.

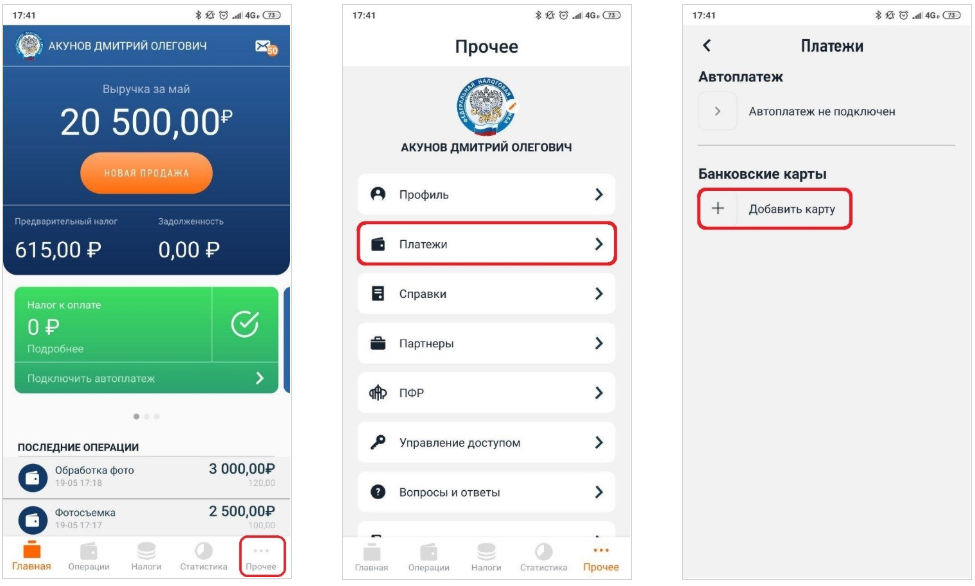

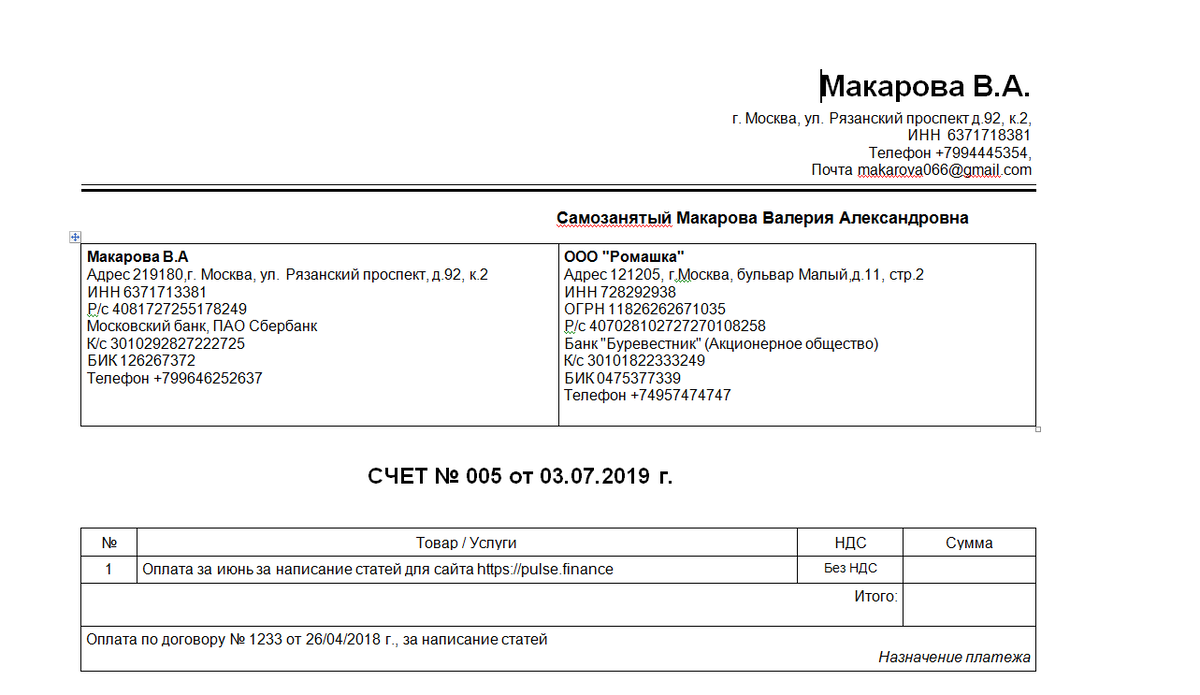

Как подтвердить факт оплаты

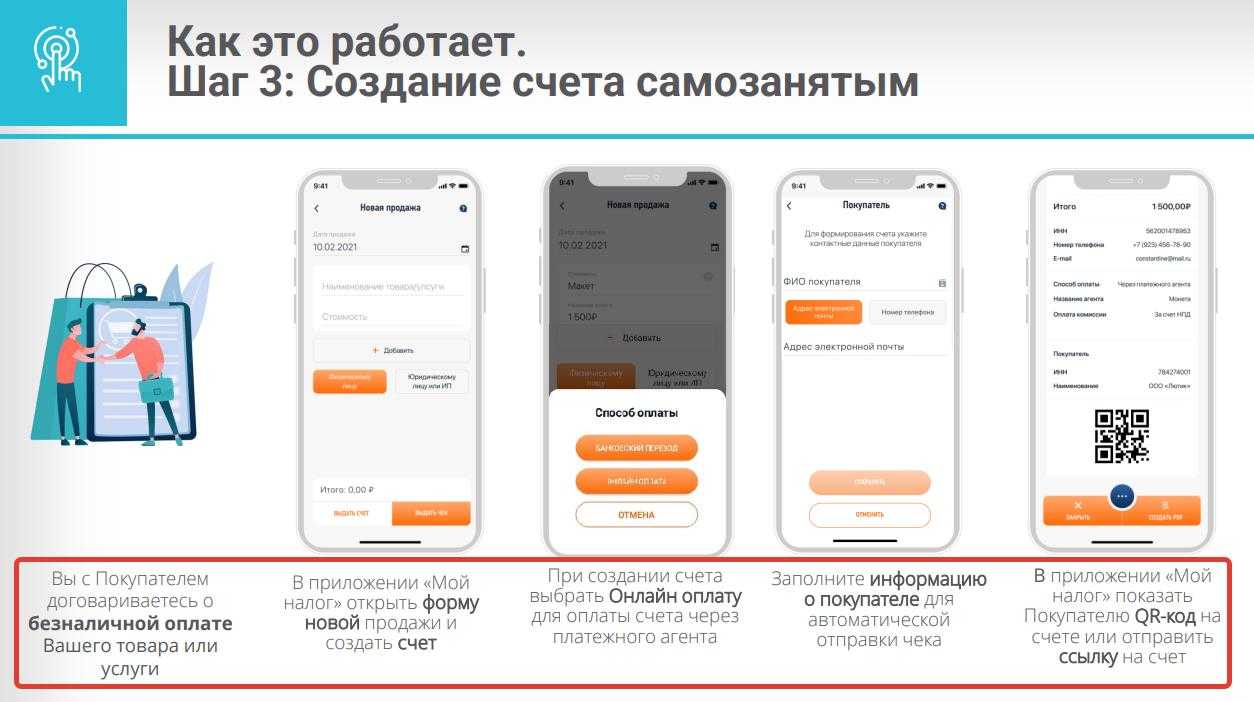

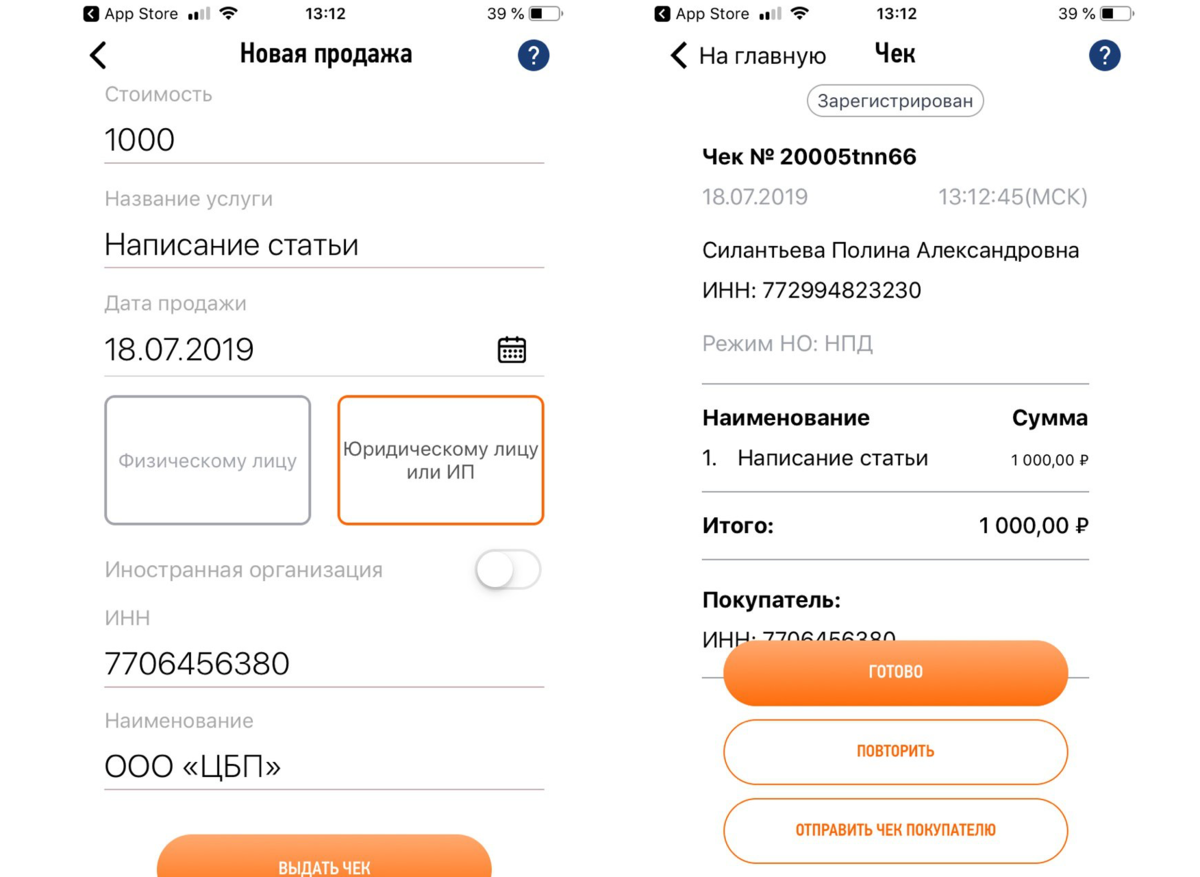

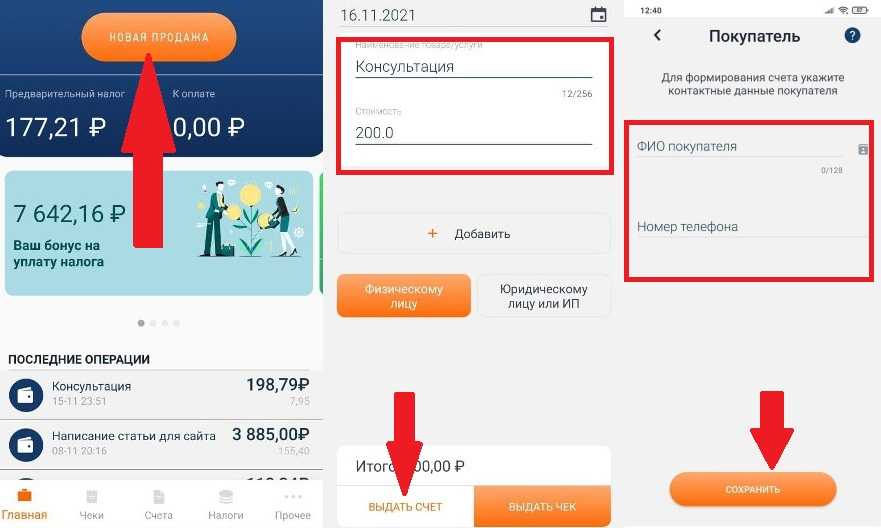

Правила не обязывают плательщика НПД иметь онлайн-кассу. После получения вознаграждения за работу самозанятый обязан сформировать через приложение «Мой налог» чек и предоставить его заказчику в бумажном или электронном виде:

- Если оплата происходит наличными, чек необходимо пробить сразу после получения денег.

- При безналичном расчёте, чек нужно выставить не позднее 9 числа следующего месяца.

Чек — это главный документ, который служит доказательством факта оплаты. На его основании юрлицо сможет провести операцию через бухгалтерию и подтвердить свои расходы. В сформированном документе должна быть прописана следующая информация:

- название и ИНН компании-заказчика;

- ФИО и ИНН самозанятого;

- дата и время получения оплаты;

- вид налогового режима;

- сумма вознаграждения;

- наименование услуги;

- QR-код.

Вот так выглядит чек:

Отказ со стороны самозанятого своевременно предоставить чек рассматривается как факт уклонения от уплаты налогов. За это нарушение штрафуют:

- в первый раз на 20% от общего размера вознаграждения;

- повторно в течение полугода на 100% прибыли.

В законе есть пункт о возможном сбое системы, штрафовать в таком случае плательщика НПД никто не будет. Но исполнитель обязан выдать чек в течение суток после восстановления работы сервиса.

Договор между юрлицом и самозанятым. Какие условия прописать?

Федеральный закон от 27.11.2018 № 422-ФЗ не регулирует гражданско-правовые отношения сторон по сделке и порядок ее совершения. Поэтому налоговым органам рекомендуется в этом вопросе руководствоваться нормами гражданского законодательства.

При составлении договора с самозанятым лицом вы можете ориентироваться на любые договоры ГПХ, которые вы используете в своей работе с другими подрядчиками. Он должен включать следующие положения:

- дата заключения договора;

- предмет договора;

- порядок оказания услуг, соответствие услуг определенным требованиям;

- описание процедуры приемки, правила подписания акта;

- последствия в случае несоответствия качества услуг заявленным требованиям;

- стоимость обслуживания;

- способы оплаты;

- права и обязанности сторон;

- время контракта;

- ответственность сторон;

- порядок изменения условий договора;

- варианты разрешения споров;

- требования

Помимо стандартных пунктов, перечисленных выше, стоит учесть некоторые важные детали.

В первую очередь не забудьте указать в договоре, что исполнитель является зарегистрированным самозанятым гражданином. Венера Камалова, старший эксперт Совета по предпринимательству при Президенте РТ, также рекомендует включать в договор информацию об их регистрации

Кроме того, он обращает внимание на то, что текст договора должен:

- прописать освобождение компании-клиента от обязанности по уплате налогов и взносов (можно сослаться на п. 8 ст. 2 Федерального закона от 27 ноября 2018 г. № 422-ФЗ);

- в нем установлено, что в случае прекращения деятельности и аннулирования самозанятый обязуется уведомить об этом клиента. Можно даже установить ответственность за неуведомление об этом заказчика. Некоторые специалисты считают, что в текст договора должны быть включены условия о неустойках, например, условие о возмещении НДФЛ, взносов, пеней, штрафов, которые грозят заказчику, если независимый исполнитель не сообщит ему об утрате его условия

Когда договор между самозанятым и юрлицом может быть устным?

Согласно части 2 ст. 159 ГК РФ все сделки, которые совершаются одновременно с их совершением, могут быть совершены в устной форме, но есть исключения:

- сделки, для совершения которых установлена нотариальная форма (сделки юридических лиц между собой и с гражданами, а также сделки между гражданами между собой на сумму более 10 000 рублей, а в случаях, предусмотренных законом, независимо от суммы транзакция);

- сделки, которые будут считаться недействительными при несоблюдении простой письменной формы.

В Письме ФНС РФ от 20.02.2019 N СД-4-3/2899@ разъясняется, что письменный договор не нужен, если услуга оказывается по сделке, оформленной сразу после заключения договора договор. В этом случае заключение договора будет подтверждено оплатой заказчику денежных средств за оказанные услуги.

При осуществлении платежей, связанных с получением доходов от реализации услуг, облагаемых налогом на НПД, самозанятое лицо обязано сформировать и передать организации-заказчику чек (ч. 1 ст. 14 Федерального закона № 422-ФЗ) от 27 ноября 2018 г.). В нем содержится такая информация, как наименование оказываемых услуг и ИНН юридического лица или индивидуального предпринимателя, являющегося заказчиком услуг.

Таким образом, компания, как клиент, может подтвердить свои затраты на оплату услуг с помощью полученного чека.

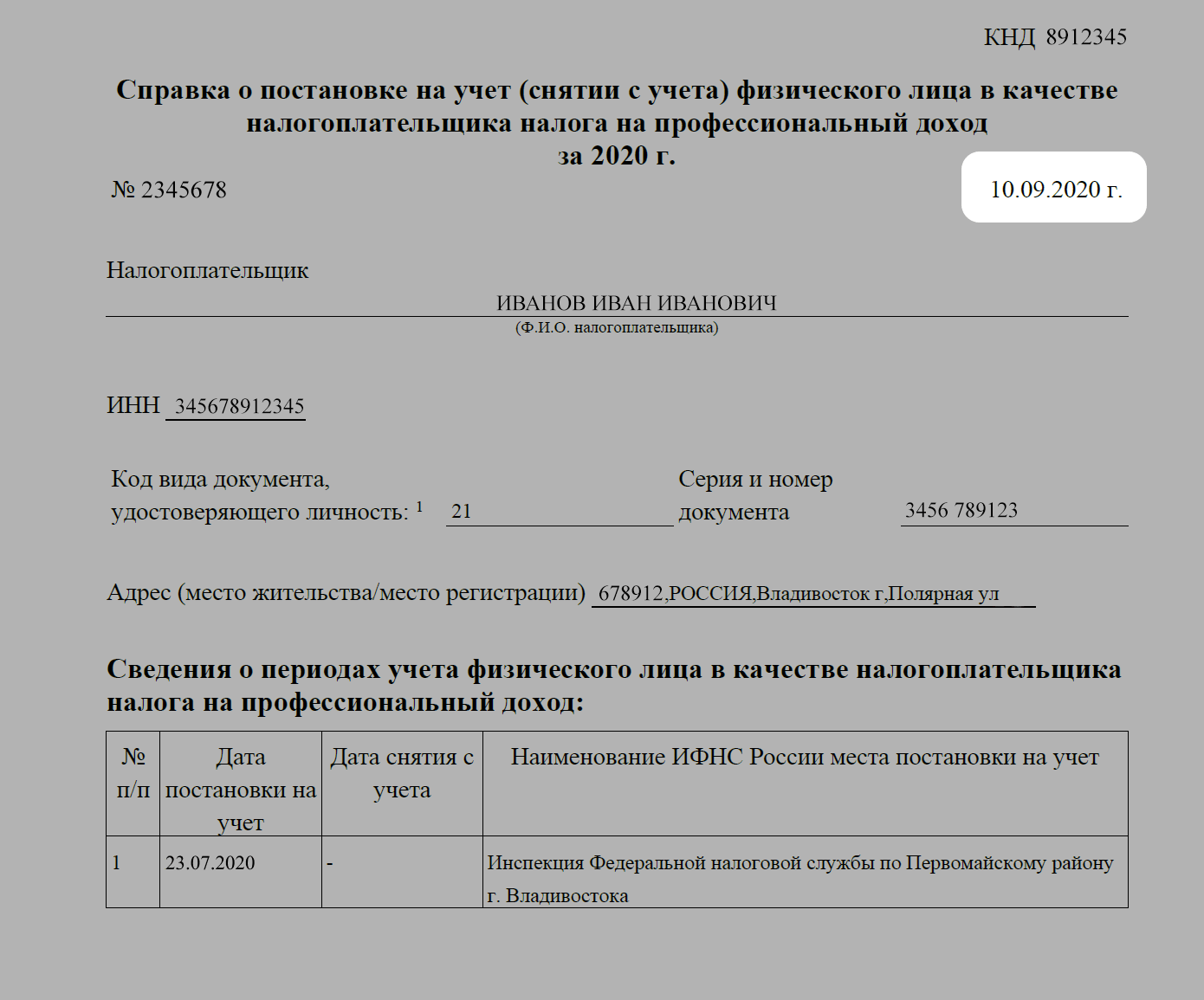

Прежде чем заключать договор с самозанятым, убедитесь, что он действительно имеет этот статус. Вы можете сделать это двумя способами:

- Запросите выписку из заявления «Мой налог» на физическое лицо. В нем можно увидеть обновленную информацию о регистрации человека в качестве индивидуального предпринимателя.

- Проверить факт постановки на учет бесплатно можно на сайте ФНС.

ФНС напоминает компаниям, что профессиональный подоходный налог не имеет особенностей оформления платежных документов. Поэтому их оформление при перечислении денег за товары или услуги, оказываемые самозанятыми работниками, осуществляется в общепринятом порядке.

Определите свой статус самозанятого в России

Для того чтобы определить свой статус самозанятого в России, необходимо ответить на следующие вопросы:

-

Вы осуществляете предоставление услуг или продажу товаров лично, без участия других лиц?

-

Вы получаете оплату за свою деятельность не через организацию, а непосредственно от клиентов?

-

Вы самостоятельно определяете свой график работы и место осуществления деятельности?

Если ответ на все вопросы — «Да», то вы можете считать себя самозанятым

Важно помнить, что самозанятость не приравнивается к регистрации в качестве индивидуального предпринимателя. Самозанятые лица обязаны оплачивать налоги и предоставлять отчетность по своей деятельности

Для того чтобы начать оформление платежного поручения в качестве самозанятого, необходимо зарегистрироваться в специальной системе и получить соответствующий статус. После этого вы можете приступить к заполнению и отправке платежного поручения по своей деятельности.

Подготовка к заполнению платежного поручения

Перед тем, как приступить к заполнению платежного поручения, важно убедиться в следующем:

- Наличие средств на счету: Проверьте, что на вашем банковском счету имеется достаточное количество средств для осуществления платежа. Удостоверьтесь, что вы сможете покрыть все расходы, включая комиссию банка.

- Знание реквизитов: Уточните у получателя всех необходимых реквизитов для заполнения платежного поручения. Обычно это включает в себя название и ИНН организации или фамилию и имя индивидуального предпринимателя, номер счета и БИК банка.

- Учет комиссии банка: При подготовке к заполнению платежного поручения учтите возможную комиссию банка за осуществление платежа. Дополнительно отложите средства для оплаты комиссии.

- Проверка информации: Внимательно проверьте все реквизиты и информацию, которые вы вводите в платежное поручение. Даже малейшая ошибка может привести к неправильному выполнению платежа или возврату денег.

Следуя этим рекомендациям, вы сможете правильно заполнить платежное поручение и осуществить платеж без проблем.

Как проверить статус самозанятого

Перед тем как начинать сотрудничество с самозанятым, компании или ИП нужно проверить его статус. Узнать, действительно ли человек зарегистрирован как плательщик налога на профессиональный доход.

Это необходимо, чтобы быть уверенным, что при работе с физическим лицом не нужно удерживать НДФЛ и платить страховые взносы с его вознаграждения.

Вот как сделать такую проверку:

- перейти в специальный сервис на сайте ФНС;

- указать ИНН физического лица;

- указать дату, на которую нужно проверить статус самозанятости.

В ответ на запрос сервис выдаст результат — сразу под поисковым запросом.

Выберите подходящую форму платежного поручения

Для оформления платежного поручения самозанятому необходимо выбрать подходящую форму документа. Существует несколько вариантов платежных поручений, каждый из которых предназначен для определенной категории плательщиков и получателей.

Основные формы платежных поручений:

-

Платежное поручение на бумажном носителе. Данная форма документа является наиболее распространенной и удобной. Для ее заполнения необходимо иметь бланк платежного поручения, который можно приобрести в банке или скачать в электронном виде с официального сайта банка. Необходимо заполнить все обязательные поля поручения и проставить свою подпись. После заполнения документа его следует передать в банк для осуществления платежа.

-

Электронное платежное поручение. В настоящее время существует возможность оформить платежное поручение самозанятому в электронном виде через интернет-банкинг. Для этого необходимо зайти на сайт своего банка, перейти в раздел «Платежи» и выбрать соответствующий пункт «Оформить платежное поручение». Заполнив все необходимые поля и подтвердив операцию, документ будет отправлен в банк для выполнения платежа. Электронное платежное поручение удобно тем, что его можно оформить в любое время суток, не выходя из дома.

-

Платежное поручение через мобильное приложение. Некоторые банки предлагают возможность оформить платежное поручение через мобильное приложение. Для этого необходимо скачать и установить приложение банка на свой мобильный телефон, зайти в соответствующий раздел и заполнить все обязательные поля. Подтвердив операцию, платежное поручение будет отправлено в банк для осуществления платежа. Такой способ оформления платежного поручения удобен тем, что он позволяет осуществлять операции в любом месте, где есть доступ к интернету.

Выбрав подходящую форму платежного поручения, самозанятый гражданин может легко и быстро осуществить платеж и зарегистрировать его в таких системах, как «Мой налог» или «Электронный бухгалтер». Это поможет избежать возможных проблем при последующем взаимодействии с налоговыми органами.

Если контрагент – бывший сотрудник

Итак, в общем случае компаниям не нужно удерживать НДФЛ и начислять страховые взносы в отношении выплат гражданам, зарегистрированным в качестве плательщиков НПД. Но есть определенные нюансы, которые могут в корне изменить ситуацию и при отсутствии должной информации у бухгалтера подвести компанию к налоговым рискам.

Дело в том, что законодательством отмечены отдельные доходы, которые ни при каких обстоятельствах не могут являться объектом обложения НПД. И к числу таких доходов относятся доходы гражданина от оказания услуг (выполнения работ) по гражданско-правовым договорам в ситуации, когда заказчиками услуг (работ) выступает его работодатель или бывший его работодатель, у которого он трудился менее двух лет назад (ч. 2 ст. 6 Федерального закона от 27.11.2018 № 422-ФЗ).

Поэтому, заключая договор с самозанятым, уплачивающим НПД, следует проверить, не являлся ли этот гражданин штатным сотрудником компании последние два года. Если являлся, то с его вознаграждения придется удерживать НДФЛ и уплачивать страховые взносы. Статус плательщика налога на профдоход в данном случае значения иметь не будет.

Сделано это для того, чтобы работодатели не стремились экономить, переводя своих штатных сотрудников в статус самозанятых граждан.

Какие у компаний и ИП преимущества при работе с самозанятыми

Самозанятыми называют физических лиц и ИП, которые перешли на специальный налоговый режим НПД. Они получают доход от личной деятельности — продают товары своего производства или оказывают услуги. Например, пекут торты, проводят фотосессии или ремонтируют автомобили. Самозанятые работают без сотрудников и могут оказывать услуги одновременно нескольким клиентам.

Компаниям и ИП выгоднее работать с самозанятыми, а не с физическими лицами. Вот главные преимущества для бизнеса:

- Компании и ИП не платят налог с дохода самозанятого. С выплат по трудовому договору или по договору ГПХ работодатели обязаны удержать и заплатить НДФЛ. Размер НДФЛ составляет 13, 15 или 30% — в зависимости от гражданства физического лица и размера его дохода. Самозанятые же уплачивают налог со своего дохода самостоятельно.

- Компании и ИП не платят страховые взносы за самозанятого. К таким взносам относят ОМС, ОПС, ВНиМ и взносы на травматизм. С 2023 года размер страховых взносов за сотрудников по трудовому договору составляет 30% от суммы выплаты.Самозанятые освобождены от уплаты страховых взносов, но могут делать пенсионные отчисления добровольно.

Самозанятый получил аванс когда выставлять чек

По российским законам, самозанятым можно полностью или частично оплачивать услуги до их исполнения — значит, можно выплатить аванс. Но нужно учитывать ряд нюансов и правильно составить договор, чтобы налоговая не переквалифицировала его в трудовой. Как правильно выплачивать аванс самозанятым, разберем в статье.

Как прописать условия об авансе в договоре

Скажем сразу, в трудовом законодательства термин «аванс» не фигурирует. Он устаканился в разговорной речи: авансом называют первую часть зарплаты, если она приходит два раза в месяц.

В Гражданском кодексе РФ такой термин есть: это предварительный платеж, который заказчик выплачивает исполнителю до начала оказания услуг. Еще в ГК РФ есть термин «предоплата» — полная или частичная оплата товара до его передачи продавцом. При этом термины «аванс» и «предоплата» часто отождествляются, в том числе и на уровне закона.

В договоре ГПХ можно использовать оба термина, в этом нет ничего плохого. Риск возникает, когда аванс прописан в договоре как первая часть зарплаты и выплачивается регулярно.

Как прописать в договоре

«Заказчик выплачивает исполнителю предоплату (аванс) в размере ______ (_____) руб., что составляет __% от общей суммы договора, в течение ___ рабочих дней с момента подписания настоящего договора».

Пункт о предоплате нужно включить в раздел «Стоимость услуг и порядок оплаты».

Скачать шаблон договора с самозанятым

ФНС может переквалифицировать договор, если выявит признаки трудовых отношений между компанией и самозанятым. Один из таких признаков — периодичность выплат.

Если компания выплачивает одну и ту же сумму дважды в месяц несколько месяцев подряд и эта сумма не зависит от количества, качества и эффективности услуг, ФНС может посчитать такие выплаты зарплатой.

Чтобы снизить риск переквалификации, не переводите самозанятому одни и те же суммы. Размер выплаты должен зависеть от результата и объема оказанных услуг. Переводите разные суммы и указывайте в акте, что конкретно сделал исполнитель.

Как самозанятому оформлять чек на аванс

На сумму выданного аванса не нужно составлять акт об оказании услуг, но самозанятый должен сформировать чек на аванс в приложении «Мой налог» и передать его заказчику. В наименовании нужно прописать конкретные услуги, за которые исполнитель получил аванс.

Если в чеке будет указано обобщенное «Предоплата за услуги», налоговая может посчитать это косвенным признаком трудовых отношений. Чем меньше конкретики в наименовании услуги, тем больше поводов для внеплановой проверки у налоговой.

Попросите самозанятого конкретно прописать в наименовании, за какую услугу он получил предоплату. Например: «Предоплата 50% за разработку 10 сайтов для компании „Радуга“». Самозанятый должен сформировать чек не позднее 9 числа следующего месяца.

Чек-лист: как правильно перевести аванс самозанятому

- Пропишите условия об авансе в договоре, раздел «Стоимость услуг и порядок оплаты».

- Делайте выплаты разными суммами, периоды выплат не должны совпадать с зарплатными.

- Попросите самозанятого описать в чеке конкретные задачи, за которые он получил аванс.

- Когда будете переводить оставшуюся сумму, опишите в акте конкретные задачи и их объем.

Оставьте заявку, и мы расскажем, как Консоль.Про может вам помочь

Попробовать бесплатно

Что делать, если самозанятый получил аванс, но не оказал услуги

Может случиться так, что самозанятый взял на себя обязательства, но не смог их выполнить по каким-либо причинам. Или же выполнил заказ частично, но оказанные услуги стоят меньше предоплаты, которую он получил.

Например, самозанятый заключил договор на разработку 10 сайтов и получил 50% суммы до начала работы. Он не смог выполнить весь заказ в срок, и заказчик решил расторгнуть договор. На момент расторжения договора исполнитель сделал только 1 сайт, а предоплату получил за 5. В этом случае он обязан вернуть заказчику стоимость 4 сайтов, которые не сделал.

Чтобы расторгнуть договор и вернуть предоплату, заказчику нужно направить исполнителю уведомление об отказе от договора (п. 1 ст.782 ГК РФ).

Какие есть подводные камни

Но есть тут и определённые сложности, к которым нужно подготовиться.

- Из-за «антиотмывочного» закона ФЗ-115 банки с подозрением относятся к платежам физическим лицам на карту. Поэтому всегда есть шанс нарваться на блокировку счёта. Особенно если массовые выплаты разным физлицам — нетипичное для вас финансовое поведение.

Избавиться от блокировки не сложно. Всё, что нужно, — договор и чеки, подтверждающие легальность выплат. Но даже в нескольких днях простоя для бизнеса из-за блокировки счёта приятного мало.

- Самозанятый может аннулировать чек после сделки и не заплатить с неё налог. Если об этом узнают в налоговой — а они обязательно узнают в момент получения вашей годовой отчётности, — у инспекторов возникнет вопрос: почему вы перевели деньги физлицу, а с них никто не заплатил налоги. И могут доначислить вам НДФЛ и взнос в ФСС на сумму транзакции.

Если исполнитель просто предоставит некорректный чек (с опечаткой в названии фирмы или ошибкой в дате) — налоговая не спишет вам его услуги из налоговой базы.

- И наконец, самое серьёзное — в ФНС могут заподозрить, что самозанятый на самом деле ваш штатный сотрудник, но вы не оформляете его, чтобы не платить взносы. Это грозит штрафом до 10 000 рублей для ИП и до 100 000 для юрлиц. Притом с обязательной выплатой всех страховых взносов и НДФЛ с момента заключения договора.

Заключение договора с самозанятым

Договор с плательщиком НПД заключается, если сумма вознаграждения за работу или услугу превышает 10 000 рублей. Составляется договор гражданско-правового характера (ГПХ), в котором не должно быть даже намека на трудовые отношения. У налоговых служб имеется скоринговая система, способная по некоторым признакам выявить таковые и отнести нарушителя к группе риска.

Форма договора с самозанятым такая же стандартная, как и для ООО и ИП. В нем, кроме предмета договора, условий исполнения, гарантий и ответственности сторон, следует прописать пункт о том, что самозанятый в случае потери статуса сообщит об этом заказчику. Обозначить, что если такой факт будет скрыт, нарушитель должен возместить все налоговые и социальные выплаты. В договоре следует прописать сроки и способ расчетов: наличными или безналично. Если требуется, оговорить предоплату или постоплату. Все пункты должны быть прописаны совершенно однозначно. Это поможет избежать конфликтных ситуаций в процессе сотрудничества с плательщиками НПД.