💸 Какие штрафы могут прилететь самозанятым

Упрощение правил по налогам и отчетам для самозанятых не означает, что они освобождаются от всех обязанностей. Налоговая служба подчеркивает, что носители статуса обязаны формировать чеки, тем самым информируя налоговую о получении дохода.

Да, у плательщиков налога на профессиональный доход нет как таковой контрольно-кассовой машины, но для них своеобразной ККМ выступает приложение «Мой налог», где можно сформировать и сохранить все платежные документы.

️ Чек должен быть сформирован:

- в момент расчета независимо от того, наличная ли это была оплата или безналичная;

- не позже 9-го числа, следующего за доходом месяца – при иных безналичных формах расчетов.

По поводу второго пункта. В законе № 422 рассматривается еще одна ситуация, когда можно не формировать каждый чек, а предоставить сведения о доходах в последний день месяца.

Такое может произойти, если самозанятый работает через посредника – третье лицо набирает исполнителей и действует, как агент, получая деньги от заказчиков и передавая самозанятым их долю.

В этом случае можно сформировать один чек, в котором указывается сумма, заработанная через посредника за отчетный период не позднее 9-го числа, следующего за доходом месяца.

За нарушение этих правил предусмотрен штраф в размере 20% от суммы чека, который не был выдан. А если аналогичное нарушение повторится в течение последующих шести месяцев, придется заплатить штраф в размере 100% от суммы чека (статья № 129.13 НК РФ).

Инспекция присылает квитанцию с суммой налога не позднее 12-го числа, следующего за получением дохода месяца. У плательщика есть время до 25 числа текущего месяца, чтобы закрыть долги по налогам. Если налог не будет уплачен, самозанятому начнут начисляться пени за каждый день просрочки по ставке Центробанка, действующей в период просрочки:

- 1/300 – с 1-го по 30-й день;

- 1/150 – с 31 дня.

О том, что будет, если не фиксировать доход (не формировать чек) и скрывать его от налоговой, я писала выше.

Когда все оплатил

Когда все оплатил

Оказание платных услуг без регистрации деятельности ФНС расценивает, как незаконное предпринимательство. А за такие проделки может грозить не только административная, но и уголовная ответственность.

Административная ответственность подразумевает штраф в размере от 500 до 2 000 рублей за ведение незаконной предпринимательской деятельности (глава 14 КоАП РФ).

Уголовная ответственность вступает в игру, когда предприниматель не заплатил в бюджет более 2 250 млн рублей. Такое нарушение несет за собой штраф в размере 300 000 рублей или заработной платы за два года. В качестве альтернативного наказания могут назначить 480 часов обязательных работ или арест на 6 месяцев (статья 171 УК РФ).

Также предусмотрена налоговая ответственность за ведение деятельности без постановки на учет в налоговом органе (статья № 116 НК РФ):

- за нарушение сроков постановки на учет – 10 000 рублей;

- а также 10% от полученных доходов, но не менее 40 000 рублей.

Будет полезно работодателям — как проверить статус самозанятого.

Административный кодекс предусматривает штрафы за ведение деятельности, которая требует лицензии – от 2 000 до 2 500 рублей, а также конфискацию оборудования и продукции.

Бизнесмену может понадобиться лицензия, если его деятельность связана с медицинской областью и вмешательством в организм человека.

Например, косметолог, мастер лазерной эпиляции, пирсингист или диетолог – все эти специалисты должны иметь соответствующую лицензию. Также она понадобится тому, кто решил заработать на своем автомобиле и заняться перевозкой людей, если его машина оборудована 8 и более местами.

Надзор за соблюдением условий лицензирования может осуществлять прокуратура или Роспотребнадзор.

Нарушен порядок формирования чека

У налоговой нет возможности проверить формирование и реальное предоставление чека самозанятым каждому своему клиенту дистанционно. Фискалы могут это выявить только:

- Путем проверки документации клиента-юридического лица;

- Фактическими «контрольными закупками».

Именно последний из названных способов используется налоговиками для выявления теневого дохода мастером маникюра и бьюти-сферы. «Подсадной» клиент приходит для получения услуги к самозанятому. И проверяет, формирует ли самозанятый чек после оплаты за его услуги покупателем.

У многих возникает вопрос: а как налоговая находит самозанятых? Ведь для проверки необходимо знать, где, когда будет оказывать услугу самозанятый, чтобы «поймать» его на невыдаче чека.

Для достижения этой цели используются современные методы века интернет-технологий:

- Сбор отзывов в лентах соцсетей, среди знакомых, соседей;

- Анализ рекламы в тех же соцсетях, сайтах бесплатных объявлений;

- Пеший поход по адресам недвижимости самозанятого для обнаружения квартирантов;

- Опрос соседей, УК;

- И т.д.

- Если самозанятый не платит налоги, далеко ли ему до тюрьмы?

- Рефинансирование кредита для самозанятого человека

- Самозанятые и судебные приставы: правила общения

Расчеты с самозанятыми лицами в решениях на платформе 1С:Предприятие

Еще один важный аспект – это расчеты с самозанятыми. В актуальных релизах 1С:Бухгалтерии данная функциональность реализована в полном объеме.

Учет расчетов с плательщиками НПД можно вести как с обычными поставщиками услуг, а для подтверждения расходов необходимо иметь чек от самозанятого физлица.

В тех случаях, когда необходимо провести выплаты большому количеству самозанятых, удобнее делать это по реестру, а не отдельными платежными поручениями. В 1С:Бухгалтерии поддержана работа с сервисами банков по выплатам самозанятым, которая состоит из нескольких этапов:

- в программе формируется реестр выплат самозанятым, который передается в банк;

- банк перечисляет деньги на счета самозанятых и передает организации реестр ссылок на чеки самозанятых;

- чеки самозанятых загружаются в информационную базу.

Для учета таких выплат необходимо включить соответствующую функциональность программы (раздел Главное – Функциональность), и на закладке «Расчеты» установить флаг «Выплаты самозанятым». Подробная инструкция по этой теме размещена на портале ИТС.

Есть ли вообще смысл выходить из тени?

Власти твердят: главная цель налога для самозанятых — легализовать серые доходы и вывести из тени микробизнес: репетиторов, нянь, фрилансеров, частных пекарей и т. д.

Сами теневые предприниматели идею приняли неоднозначно. Одни государству не верят. «Я что, дура заявлять о себе в налоговую? — говорит портниха Валентина из Барнаула. — Встану на учёт, и что дальше? Мне не жалко 4%. Но кто сказал, что так и будет? Сейчас предложат мягкие условия, а потом навешают другие выплаты, проверки начнутся. И не соскочишь — ты уже в базе».

Кристина из Новосибирска — бухгалтер в фирме, но в свободное время она на заказ печёт торты. «Я бы с радостью платила, если бы понимала, что мне, например, будет начисляться стаж для пенсии в будущем, — говорит она. — В обратную сторону тоже должна быть выгода. А то снова получается, что ты светишься, а в ответ тебе, грубо говоря, болт».

Но есть и противоположная точка зрения. «Я считаю, что налог для самозанятых — лучшее решение для тех, кто занимается микробизнесом через соцсети. Многие мои знакомые домашние кондитеры в Москве работают как самозанятые и очень довольны», — рассказывает Анастасия, которая через Instagram продаёт выпечку, соусы, джемы.

Чем грозит несвоевременная уплата налогов

Расчёт налогов самозанятых происходит в автоматическом режиме в приложении «Мой налог». Если в течение месяца не было прибыли — то и не будет начислений. Значит, и платить ФНС ничего не придется. Если прибыль была зафиксирована, то 12 числа следующего месяца физлицо или ИП получит уведомление о необходимости оплатить НПД.

При возникновении финансовых проблем, самозанятым следует знать, сколько можно не платить налог. Расчёты необходимо провести строго до 25 числа месяца, в котором было получено уведомление. Эти сроки всегда указаны в сообщении, а при необходимости эту информацию можно уточнить у консультантов ФНС.

Погасить налог можно с карты любого банка. Главное, чтобы она принадлежала лично самозанятому. При желании можно подключить автоплатеж, чтобы уже не беспокоиться о своевременном закрытии операции. Как только средства поступят в налоговую – придёт уведомление о погашении НПД.

Если размер налога составит менее 100 рублей, то оплата перейдет на следующий месяц. И так до будет до того момента, пока сумма не будет равна или больше установленной. Также налог не придет в первый месяц регистрации самозанятости. Его начислят через месяц, и тогда нужно будет оплатить расходы за два предыдущих.

Если самозанятый не оплатил налог вовремя, его оштрафуют. ФНС обнаружит и зафиксирует нарушение в течение 10 дней с момента последней возможной даты погашения. Гражданин получит уведомление о задолженности и доначислении пеней. Это произойдет уже 5 числа следующего месяца.

Сколько пени за просрочку налога начислят самозанятому, зависит от того, как долго он будет тянуть с оплатой. Ежедневно его долг будет автоматически расти на 1/300 ставки рефинансирования от общей суммы по неуплате. Отчёт идёт с 26 числа и до момента погашения. Вся информация по долгу будет отражаться в «Моём налоге». Эти же данные получат банки, в которых обслуживается самозанятый. После этого финансовые организации напомнят о долге своим предложением его погасить в ближайшее время.

Кто такой самозанятый человек

Прежде всего договоримся о терминах. Самозанятый — это человек, который платит налог на профессиональный доход (НПД). Профессиональный доход — это средства, которые самозанятый получает за свои услуги или продажу товаров, которые производит он сам.

У самозанятого нет работодателя, начальников и подчиненных. Это «кот, который гуляет сам по себе» — то есть фрилансер, который ведет собственный мини-бизнес и применяет особый налоговый режим.

Интересно, что с точки зрения закона понятия «самозанятый» не существует: для государства это налогоплательщик НПД. С таким режимом можно официально вести небольшой бизнес и получать доход от подработок.

Правила работы самозанятых

Стать плательщиком НПД достаточно просто, но при этом нужно соответствовать определённым требованиям и понимать, за что штрафуют самозанятых. Оформить этот статус вправе каждый совершеннолетний гражданин. А от лиц 14 лет потребуется:

- разрешение родителей или законных представителей;

- вступление в брак;

- признание полной дееспособности по решению органа опеки или суда.

Самозанятыми признаются физлица или ИП при условии, если они:

- работают на себя без привлечения наёмного персонала;

- продают товары собственного производства;

- не превышают установленный годовой лимит по доходу в размере 2,4 миллионов рублей;

- регулярно платят налог на профессиональный доход с прибыли;

- не занимаются запрещёнными видами деятельности.

С заказчиками такие лица должны сотрудничать по следующей схеме:

- Заключить договор, в котором не должно прослеживаться признаков трудовых отношений.

- Полностью и качественно выполнить работу.

- Получить оплату в наличной или безналичной форме.

- Занести всю информацию о сделке в приложение «Мой налог».

- Выбить чек.

- Предоставить чек заказчику в бумажном или электронном виде.

- В конце месяца оплатить налог с общей суммы дохода.

За нарушение любых требований, а также за попытку скрыть или уменьшить размер прибыли, за отказ предоставить заказчику чек, за неуплату налогов самозанятым гражданам грозит штраф.

Какие налоги и в какие сроки нужно платить?

Одно из преимуществ регистрации в качестве самозанятого – низкие налоги. Нужно платить всего 4% с платежей, полученных от физических лиц, и 6% с платежей от юридических лиц. Других налогов нет.

Взносов в Пенсионный фонд, которые платят ИП, также нет, но и страховой стаж при этом не копится. Об этом мы поговорим, когда дойдем до плюсов и минусов оформления как самозанятого.

Размер налога рассчитывает сама налоговая инспекция. Вам просто нужно вовремя оплатить счет, который они пришлют. Предусмотрен одноразовый налоговый вычет в размере 10 000 рублей, на который уменьшается налог на профессиональный доход (пока вычет не кончится).

Несвоевременная выдача чека

Самозанятый обязан фиксировать в приложении «Мой налог» каждую оплату за свою работу, делать это в установленные сроки и предоставлять чек заказчику:

- при оплате наличными, переводе на электронный кошелёк или по номеру банковской карты — сразу после получения средств;

- при получении денег через посредника или по реквизитам расчётного счёта — до 9 числа следующего после оплаты месяца.

Если заказчик просит чек, его следует предоставить любым удобным способом:

- распечатать и передать в бумажной форме;

- отправить в электронном виде по электронной почте, через мессенджер или соцсеть;

- просто открыть документ, чтобы работодатель отсканировал QR-код.

Даже если контрагент не запросил чек, стоит напомнить ему и уточнить, каким образом его будет лучше передать. Это обязательное условие, которое позволит избежать проблем. Ведь за непробитие чека самозанятому выпишут штраф:

- 20% от прибыли первый раз;

- 100% от дохода при повторном нарушении.

Чтобы не получить штраф, самозанятый обязан каждый раз создавать чеки и передавать контрагенту. Бывает, что заказчики категорически отказываются от этого документа. Но в этом случае у исполнителя остаётся переписка, которую можно использовать в суде в качестве прямого доказательства невиновности.

Документ из приложения заказчику не понадобится, если в сделке участвует посредник, который и выдаст ему кассовый чек покупателя. Если информацию о доходе самозанятого в ФНС не передаст посредник, то санкцию применят уже непосредственно к нему. Ему тогда придется заплатить 20% от общей суммы сделки, но не меньше 200 рублей. А плательщика НПД никак не накажут.

Учет доходов самозанятого в 1С:Бухгалтерии

Напомним, что особенность налога на профессиональный доход в том, что все доходы надо регистрировать в официальном сервисе ФНС – «Мой налог». Также необходимо пробивать чеки. Они нужны ФНС для информации о размере выручки. Чеки создаются с помощью сервиса «Мой налог», поэтому касса не нужна.

Начиная с релиза 1С:Бухгалтерия 3.0.70.50 в облачных решениях, опубликованных в сервисах 1cfresh.com и 1cbiz.ru доступна интеграция с «Моим налогом» – самозанятые могут отправить покупателям из конфигурации договоры, счета на оплату и акты об оказании услуг.

А начиная с релиза 1С:Бухгалтерии 3.0.127 самозанятые физические лица могут вести учет и оформлять документы в 1С:Бухгалтерии в качестве организации – им для этого не нужно иметь статус индивидуального предпринимателя.

Отражать доход они могут, используя следующие документы:

- «Поступление наличных», если оплата получена наличными;

- «Поступление на расчетный счет», если деньги перечислены на счет в банке;

- «Операция по платежной карте», если оплата совершена платежной картой.

Если программа опубликована в 1С:Фреш, по каждому полученному доходу можно сразу сформировать и выдать чек через сервис «Мой налог». Использовать контрольно-кассовую технику для этого не требуется, поскольку чеки формирует ФНС по переданным сведениям о доходе.

Какие налоги платят самозанятые и как они взаимодействуют с налоговой

Самозанятые платят один налог — налог на профессиональный доход. Ставки зависят от источника дохода:

- 4% — с дохода, полученного от физических лиц;

- 6% — с дохода, полученного от юридических лиц.

Никаких других налогов, сборов или взносов самозанятые не платят. Если статус самозанятого получает индивидуальный предприниматель, он тоже освобождается от страховых взносов.

Для всех налогоплательщиков на НПД предусмотрен налоговый вычет 10 тысяч рублей. Он рассчитывается и применяется автоматически. Пока сумма вычета не исчерпается, самозанятый платит 3% налога с дохода от сделок с физическими лицами (вместо 4%) и 4% — с дохода от сделок с юридическими лицами (вместо 6%).

Также все самозанятые получают такие преимущества:

- Не нужно использовать кассовый аппарат и фискальный накопитель — приложение «Мой налог» позволяет оформлять чеки без покупки или аренды дополнительного оборудования.

- Для расчётов в безналичной форме можно использовать личный счёт — соответственно, не нужно платить банку за обслуживание корпоративного счёта (тарифы по корпоративным счетам обычно дороже, чем по личным).

- Не нужно вести отчётность и сложный учёт — налог рассчитывается автоматически на основании данных о кассовых чеках.

Самозанятый проводит в приложении «Мой налог» все операции:

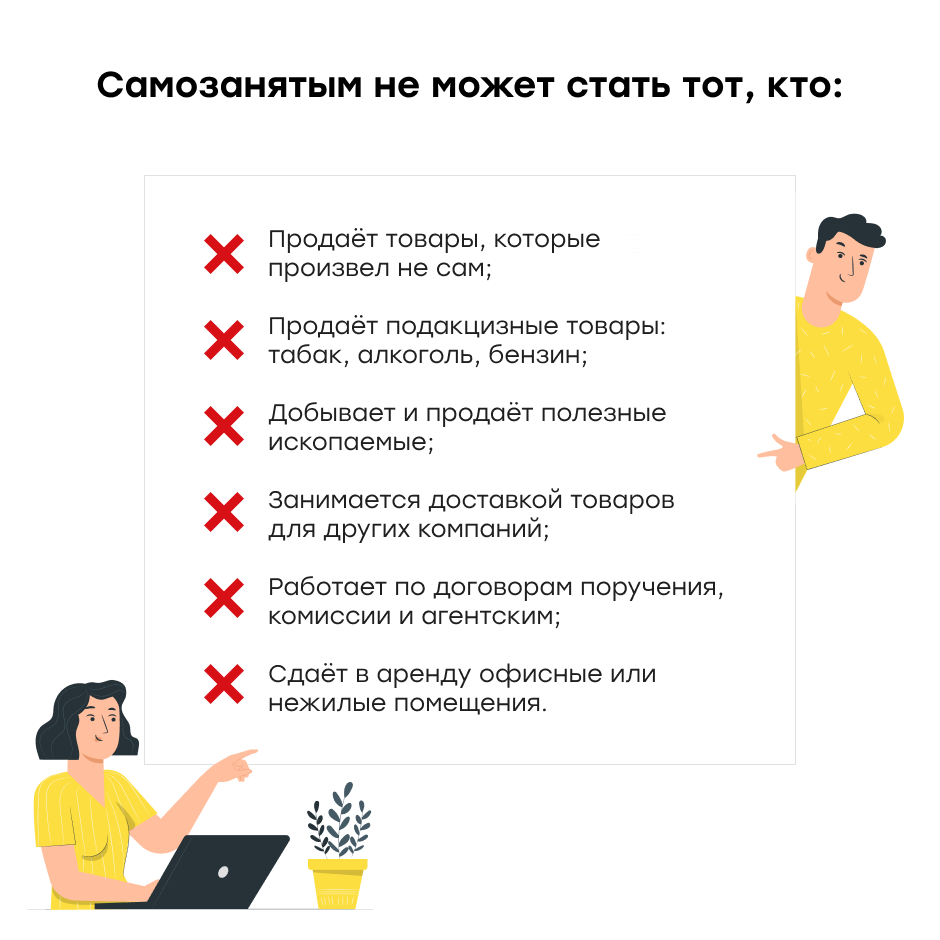

Кому нельзя оформлять режим для самозанятых

Как и у других режимов, у самозанятости есть ограничения. Вот кто не может на нее претендовать:

- продавцы товаров не своего производства, а еще тех, которые требуют обязательной маркировки;

- посредники и агенты;

- добытчики полезных ископаемых;

- госслужащие (за исключением лиц, предоставляющих в аренду собственное жилое помещение);

- адвокаты, частные нотариусы, арбитражные управляющие, медиаторы и оценщики — но только по своей основной специальности (то есть нотариус, который в свободное время рисует и продает свои картины, может оформить эту деятельность как самозанятость);

- сдающие нежилую недвижимость, например, гараж.

Аннулирование статуса самозанятого

Налоговая служба вправе снять его с учета плательщика НПД, в случае если его деятельность нарушает правила применения НПД, и он самостоятельно не перешел на другой налоговый режим.

Информация об аннулировании статуса самозанятого может быть направлена одним из трех способов:

- при помощи SMS;

- через push-уведомление в приложении «Мой налог»;

- через уполномоченную кредитную организацию.

При этом у налогоплательщика сохранится ограниченный доступ к личному кабинету в приложении или на портале ФНС. К примеру, он сможет уплатить налог. После принудительного снятия с учета гражданин имеет право повторно оформить самозанятость, если у него нет недоимок по налогу и долгов по пеням и штрафам, и деятельность не нарушает правила применения НПД.

Правила, которые самозанятому нарушать нельзя

Число самозанятых уже достигло 6 млн человек и продолжает расти. Физических лиц привлекают льготные условия специального налогового режима. Но наряду со льготами у самозанятых также есть ряд правил и обязанностей, которые нельзя нарушать.

Зарегистрироваться и получить статус плательщика НПД

Регистрация в качестве самозанятого происходит онлайн. Встать на учет в качестве плательщика НПД, посетив лично налоговую инспекцию или отправив заявление почтой, невозможно.

Нельзя совмещать с другими налоговыми режимами

Самозанятыми могут стать как обычные физические лица, так и индивидуальные предприниматели. ИП могут выбрать режим НПД при постановке на учет либо перейти с другого налогового режима.

Чтобы ИП сразу стал плательщиком НПД, необходимо сначала зарегистрироваться в качестве самозанятого, а затем подать заявление в налоговую инспекцию на регистрацию ИП. ИП автоматически будет на НПД.

В случае, когда ИП уже работает на других режимах, от них необходимо отказаться. Невозможно совмещать самозанятость с другими системами налогообложения.

Если ИП применял УСН или ЕСХН, то в течение месяца после постановки на учет в качестве плательщика НПД необходимо подать уведомление в ФНС по форме № 26.2-8 или № 26.1-7 соответственно.

При использовании патента от него необходимо отказаться, подав уведомление по форме 26.5-4, или подождать окончания срока действия.

Если не отказаться от прежних спецрежимов при переходе на НПД, самозанятость аннулируется задним числом по истечении месяца после регистрации.

Если ИП был на ОСНО, то никаких заявлений подавать не надо.

Соблюдать ограничение по годовому доходу

У самозанятости есть ограничение по годовому доходу – 2,4 млн рублей. Если доход превысит данную отметку, то плательщик НПД теряет этот статус до конца года. С нового года доход считается по новой.

Формировать и отправлять чеки заказчикам

Одним из плюсов самозанятости является возможность не применять онлайн-кассу. Но в то же время есть обязанность формировать чеки и отправлять их своим клиентам. Это можно делать в приложении «Мой налог» и через агрегаторов – специальные платформы.

Платить вовремя налог

Самозанятому самому не надо считать налог к уплате, за него это делает приложение либо агрегатор, через который он работает. Ему остается вовремя уплатить налог в бюджет.

Нельзя сотрудничать с бывшим работодателем

Самозанятый может сотрудничать с другими самозанятыми, обычными физлицами, ИП и организациями. Только запрещено сотрудничать со своим бывшим работодателем, если после увольнения прошло менее двух лет.

Самозанятость можно совмещать с официальной работой по трудовому договору.

Также плательщики НПД не могут нанимать сотрудников, перепродавать чужие товары, продавать подакцизные товары, заниматься добычей полезных ископаемых и работать по агентским договорам.

! Если нарушить одно из вышеперечисленных правил, самозанятый теряет право на применение спецрежима и налоги задним числом рассчитываются по ОСНО для ИП на НПД или удерживаются 13% НДФЛ с обычных физлиц.

Почему бедные регионы подключат к режиму в последнюю очередь?

Первыми к новому налоговому режиму подключат регионы-доноры и территории с городами-миллионниками. Риски для потерь бюджета в них минимальны.

Но чем беднее регион, тем выше в нём доля теневого сектора, тем изворотливее и хитрее в них работодатели, тем выше риски для бюджета. Ряд экспертов заявляет, что в таких территориях высока вероятность, что действующие небольшие ИП просто перерегистрируются в самозанятые и местные бюджеты однозначно «просядут» в поступлениях НДФЛ, а соцфонды — во взносах.

«Бедным регионам новый режим не сулит больших доходов, а вот проблем в регионах с регистрацией самозанятых и дальнейшим обслуживанием этих категорий граждан будет предостаточно», — считает Олег Филиппов.

Антон Силуанов говорит, что, посмотрев на практику применения режима в большем числе регионов, правительство скорректирует администрирование налога и только после этого распространит его на всю Россию.

Кто под подозрением у ФНС?

В недавнем письме налоговая рассказала об основных признаках незаконных схем с участием самозанятых. Теперь каждый налогоплательщик может оценить как свою деятельность, так и выбор контрагентов по предлагаемым критериям.

Под подозрение попадают следующие случаи:

-

наличие статуса самозанятого — обязательное условие для заключения ГПД: если гражданин готов выполнить работу, будучи в другом статусе, заказчик отказывается заключать договор;

-

заказчик в договоре определяет режим работы самозанятого: прописывает длительность рабочей смены, «назначает» выходные дни;

-

заказчик выделил куратора, который должен контролировать и направлять деятельность самозанятого;

-

самозанятый трудится в офисе или на объекте заказчика, при выполнении своей работы использует материалы, инструменты и оборудование заказчика;

-

выплаты вознаграждения самозанятому совпадают с выплатами зарплаты на предприятии заказчика;

-

суммы вознаграждений зафиксированы в договоре, равно как и даты выплат.

Количество самозанятых, работающих с компанией, не играет роли – ФНС может пригласить для дачи пояснений предпринимателя, у которого заключен договор с единственным самозанятым, так и другого бизнесмена, который привлекает к работе десятки плательщиков НПД. Жалобы на подобные действия поступали и в 2020 году, и в 2021.

Особое внимание уделяют самозанятым, которые сотрудничают только с одной компанией. Их стали активнее вызывать на допрос в налоговую

Инспекторов интересует:

-

как самозанятый узнал о вакансии и компании, с которой сотрудничает;

-

какие услуги и в каком объеме оказывает;

-

кто контролирует качество работы;

-

когда налогоплательщик получил статус самозанятого и когда подписал ГПД с данной организацией;

-

содержание договора ГПХ: на какой срок заключен, какие обязанности, как осуществляется выплата вознаграждения;

-

бывал ли самозанятый в офисе компании, пользовался ли предоставленными ими материалами, расходниками, инструментами, оборудованиями;

-

кто оплачивает расходы на интернет, мобильную связь, электричество;

-

с кем еще работает самозанятый, помимо данной компании;

-

прописана ли в договоре ответственность за невыполнение работы, предусмотрены ли дисциплинарные взыскания.

В каких случаях нельзя применять НПД

Налоговая инспекция напоминает, что для самозанятых действует ограничение на виды деятельности. Плательщики налога на профессиональный доход (НПД) не вправе:

- продавать подакцизные и маркированные товаров;

- заниматься перепродажей товаров;

- осуществлять добычу и реализацию полезных ископаемых;

- нанимать работников;

- вести деятельность в интересах другого лица на основе договоров поручения, договоров комиссии либо агентских договоров;

- доставлять товары других лиц с приемом оплаты без онлайн-кассы;

- совмещать налог на профессиональный доход с иными специальными налоговыми режимами или вести предпринимательскую деятельность, доходы от которой облагаются налогом на доходы физических лиц;

- получать доход, превышающий 2,4 млн рублей в год.

Если самозанятый больше не соответствует требованиям спецрежима, то он должен в течение 20 дней добровольно перейти на подходящий налоговый режим, иначе налоговая аннулирует его статус самостоятельно.

Как налоговики выявляют незаконные схемы сотрудничества с самозанятыми

В целях выявления недобросовестных работодателей и доначисления им налогов и страховых взносов ФНС создал , которая в режиме реального времени определяет организации с признаками подмены трудовых отношений отношениями с самозанятыми.

Система автоматически анализирует периодичность и источники выплат в пользу самозанятых, взаимосвязь самозанятых, их клиентов и бывших работодателей. Если будет установлено, что самозанятый более 9 месяцев подряд выполняет работу в одной и той же организации, то в отношении данной организации будет проведена проверка. У нее запросят кадровые документы и соглашения с самозанятыми и на основе их анализа проверят, действительно ли организация использует нелегальные схемы налоговой оптимизации с помощью самозанятости.

В письме от 15.04.2022 № ЕА-4-15/4674 ФНС подробно разъяснила, какие именно признаки будут указывать на то, что заключенный с самозанятым договор является трудовым договором, а сложившиеся между заказчиком и самозанятым отношения – трудовыми. В частности, к таким признакам относятся следующие:

- самозанятый выполняет не просто разовые работы/услуги, а именно трудовую функцию (регулярные или периодические работы определенного рода – охрана предприятия, доставка грузов, ремонт офисной техники и т.д.);

- в договоре отсутствует конкретный объем работ, а также конечный результат этих работ (предметом трудовых правоотношений является сам процесс труда работника по определенной трудовой функции, а предметом гражданских правоотношений – конечный результат работ);

- договором установлена ежемесячная оплата труда в заранее определенном размере;

- оплата самозанятому производится за фактически отработанное время, а не по итогам оказания услуги или сдачи результата работ;

- оплата услуг самозанятого производится в порядке, сходном с оплатой труда наемных работников, а вознаграждение выплачивается на регулярной основе (один или два раза в месяц) в определенные числа;

- вознаграждение выплачивается одновременно сразу нескольким (или всем) самозанятым;

- размер вознаграждения не меняется – самозанятый может месяц за месяцем получать одну и ту же денежную сумму в качестве вознаграждения;

- самозанятый подчиняется внутреннему трудовому распорядку заказчика и выполняет его распоряжения, а заказчик имеет право контролировать выполнение самозанятым работ;

- за ненадлежащее выполнение распоряжений заказчика самозанятый несет дисциплинарную/штрафную ответственность;

- договоры с самозанятым носят не разовый, а систематический характер и заключаются на год или до окончания календарного года;

- самозанятый несет материальную ответственность перед заказчиком;

- работы осуществляются материалами, инструментами, оборудованием и на территории заказчика, который обеспечивает самозанятому все необходимые условия труда, а самозанятый не вносит никаких арендных платежей за используемое оборудование и технику.

Наличие в соглашении с самозанятым отдельных признаков трудового договора (в частности, выполнение систематических и продолжительных работ на территории заказчика) еще не является снованием для переквалификации соглашения в трудовой договор. Но если в соглашении наряду с этими условиями будет закреплена обязанность самозанятых соблюдать внутренний трудовой распорядок и локальные акты заказчика, то договор однозначно признают трудовым (постановление Арбитражного суда Западно-Сибирского округа от 25.12.2020 № А03-20987/2018, постановление Арбитражного суда Поволжского округа от 08.06.2020 № Ф06-61089/2020 и др.).

Если контролеры обнаружат в заключенных с самозанятыми договорах вышеуказанные признаки, они переквалифицируют их в трудовые договоры, доначислив компании страховые взносы и НДФЛ. И оспаривать действия налоговиков придется уже в судебном порядке. Поэтому, привлекая к работам самозанятых, компании должны заранее обезопасить себя от претензий налоговиков и возможного доначисления налогов и штрафов.

Что это за налог?

Налог на профессиональный доход (так он называется официально) могут платить те, у кого:

- доход за год не превышает 2,4 млн рублей (200 000 рублей в месяц);

- нет наёмных работников;

- работа связана с услугами или продажей товаров собственного производства.

Всё просто: человек устанавливает приложение «Мой налог» и ежемесячно платит 4% с дохода от работы с физлицами и 6% — с юрлицами. Также это можно сделать через приложения некоторых банков. Деньги идут в бюджет региона. Дополнительных платежей в соцфонды нет.

Этот налог не могут использовать агенты и ИП, а также те, кто торгует подакцизными или подлежащими маркировке товарами или добывает полезные ископаемые.

В 2019 году этот налог ввели как эксперимент в четырёх регионах: Москве, Московской и Калужской областях и в Татарстане. С 1 января 2020 года его распространят ещё на 19 регионов, а с 1 июля 2020 года — на всю страну.

Эксперимент рассчитан на десять лет.

Количество самозанятых превышает число ИП и юрлиц вместе взятых

ФНС России разместила аналитическую справку по количеству зарегистрированных самозанятых по итогам первого полугодия 2023 года. Общее число плательщиков НПД сейчас – 8,1 миллиона человек. Их суммарный доход составляет более 2,5 триллиона рублей. При этом сформировано более 1,4 миллиарда чеков со средней суммой – 1 772 рубля.

«НПД востребован не только среди россиян. Так, количество самозанятых лиц-граждан Киргизии составляет более 134 тысяч человек., Белоруссии – более 23 тысяч., Армении – более 10 тысяч, Казахстана – более 10 тысяч, Украины – более 4 тысяч», – говорится на сайте налогового ведомства.

В целом, самозанятые – это наиболее динамично растущий сегмент форм организации бизнеса. Так, по итогам 2022 года ФНС зафиксировала рост относительно 2022 года почти 70%.

По данным сайта nalog.ru

Как налоговая проверяет самозанятых?

Начнем с того, что же может интересовать фискалов? Их интересует:

- Формирует ли самозанятый чек после оплаты за его услуги покупателем;

- Не подменяются ли трудовые отношения договорами ГПХ с самозанятыми,

- Не превышает ли самозанятый «порог» дохода, допустимого для статуса плательщика НПД;

- Уплачивает ли он все налоги с полученного дохода;

- Отражает ли он все доходы, полученные в рамках самозанятости?

Последний пункт — не главный. Стоить учитывать, что сегодня отсутствует механизм разграничения доходов от предпринимательской деятельности и личных переводов граждан. Налоговикам сложно выяснить, отразил ли самозанятый все свои доходы или нет. Но заподозрить гражданина в сокрытии доходов налоговая вполне может. И может потребовать объяснений.

Многие люди так и не решаются зарегистрироваться в качестве самозанятых. Одной из причин является недоверие к системе взаимоотношений граждан с налоговым органом. Ибо она все-таки очень новая и пока не очень стабильная.

В теории стать самозанятым просто:

- скачивай приложение,

- регистрируйся в качестве самозанятого (плательщика налога на профессиональный доход (НПД),

- оказывай услуги,

- вноси сведения об этом в приложение «Мой налог»,

- выдавай чек клиенту,

- уплачивай налог на профессиональный доход.

Вроде бы, просто и понятно.

У налоговиков есть право проверять правильность уплаты налогов самозанятыми лицами

В отношении самозанятых налоговая проверяет (отслеживает): чеки (формируются ли или нет, правильно и своевременно или нет), факт соблюдения самозанятым порога дохода для статуса самозанятого, полноту и своевременность уплаты налогов. Задекларировал ли самозанятый всю полученную прибыль или утаил часть дохода от фискалов, пока налоговый орган достоверно проверить не может. Нет разработанных методик, алгоритмов, ресурсов. Также у ИФНС недостаточно полномочий для организации налоговых проверок.

Вывод

Режим самозанятости (НПД) набирает обороты: только на конец июня этого года в России было зарегистрировано более 760 тысяч самозанятых. Такая популярность режима обусловлена свободой занятости, низкой налоговой ставкой, простотой регистрации и учета доходов, а также специальными денежными бонусами, которыми государство поддерживает самозанятых в 2020 году.

Режим НПД позволяет в одиночку вести небольшой бизнес без начальников и подчиненных и полученные доходы распределять только на собственное усмотрение. Эти условия в первую очередь интересны тем, кто хочет официально быть предпринимателем, но не готов к сложностям ИП.

Работа в офисе vs самозанятость

Wildberries запустит бесплатные онлайн-курсы для предпринимателей

Стартовый бонус и налоговый капитал для самозанятых: в чем разница и как использовать