Как принимать оплату, если заказчик – иностранная компания

SWIFT-переводы. Сотрудничество с нанимателями из стран СНГ позволяет самозанятому из России получать деньги на счет в банке в рублях. Принимать платежи от клиентов из других стран будет проблематично, поскольку открытие валютных счетов в РФ приостановлено. Если счет есть, переводы по SWIFT могут идти с задержкой в несколько месяцев, а могут и не дойти совсем. Часто иностранные банки отклоняют отправку платежей.

Криптовалюта. Не самый популярный способ приема платежей. Требует знаний и определенных навыков, поэтому не все исполнители и компании готовы работать с криптобиржами. Деньги приходят быстро, но при неправильной настройке аккаунта до получателя не дойдут. При этом способе перевода денег невозможно получить никаких отчетных документов, поэтому транзакции будут считаться незаконными.

Сервисы для приема платежей. Это компании-посредники, которые заключают договоры с обеими сторонами и переводят деньги от заказчика исполнителю. Они работают за процент от суммы сделки, но предоставляют необходимые документы. Отметим наиболее популярные.

- Jump.Finance – позволяет вывести деньги за услуги в течение пары минут и отправить чеки в ФНС. Размер комиссии – от 2 до 5%. Из недостатков пользователи отмечают баги в работе сервиса и нерасторопность техподдержки.

- Qiwi – имеет собственный API, есть опция синхронизации с 1С. Комиссия рассчитывается индивидуально для каждого платежа, ее размер предугадать невозможно.

- Arbonum – поддерживает возможность автоматического формирования документов и обмена данными с 1С по API. Пользователи могут пользоваться электронной подписью подключить ЭДО. Из минусов – комиссия 12% и ориентированность на сотрудничество с крупными компаниями.

- YouDo Бизнес – сервис для оформления самозанятости и получения оплат за услуги. Возможна интеграция по API и оплата налогов за самозанятого. По партнерской программе доступна медицинская страховка. Неудобства – в длительной верификации аккаунта (до двух недель) и платном доступе к заданиям.

- EasyStart – сервис для фрилансеров по приему оплат для клиентов из любой страны. Чтобы получать деньги, достаточно зарегистрироваться, создать инвойс и отправить заказчику или воспользоваться платежной ссылкой. Небольшую комиссию за переводы в размере от 6% можно включать в инвойс.

Оплата НДФЛ

Для большинства обычных людей подоходный налог — это самые крупные платежи, которые они отчисляют в бюджет государства. НДФЛ взимается с любого дохода, который получает человек. В том числе — с зарплаты.

Кроме того, НДФЛ нужно платить с доходов, которые гражданин получает от:

- сдачи своей квартиры в аренду;

- оказания платных услуг;

- продажи квартиры или машины (если они были куплены менее 3 (5) лет назад);

- дивидендов по акциям и процентов по банковским вкладам;

- выигрыша в лотерею и т. д.

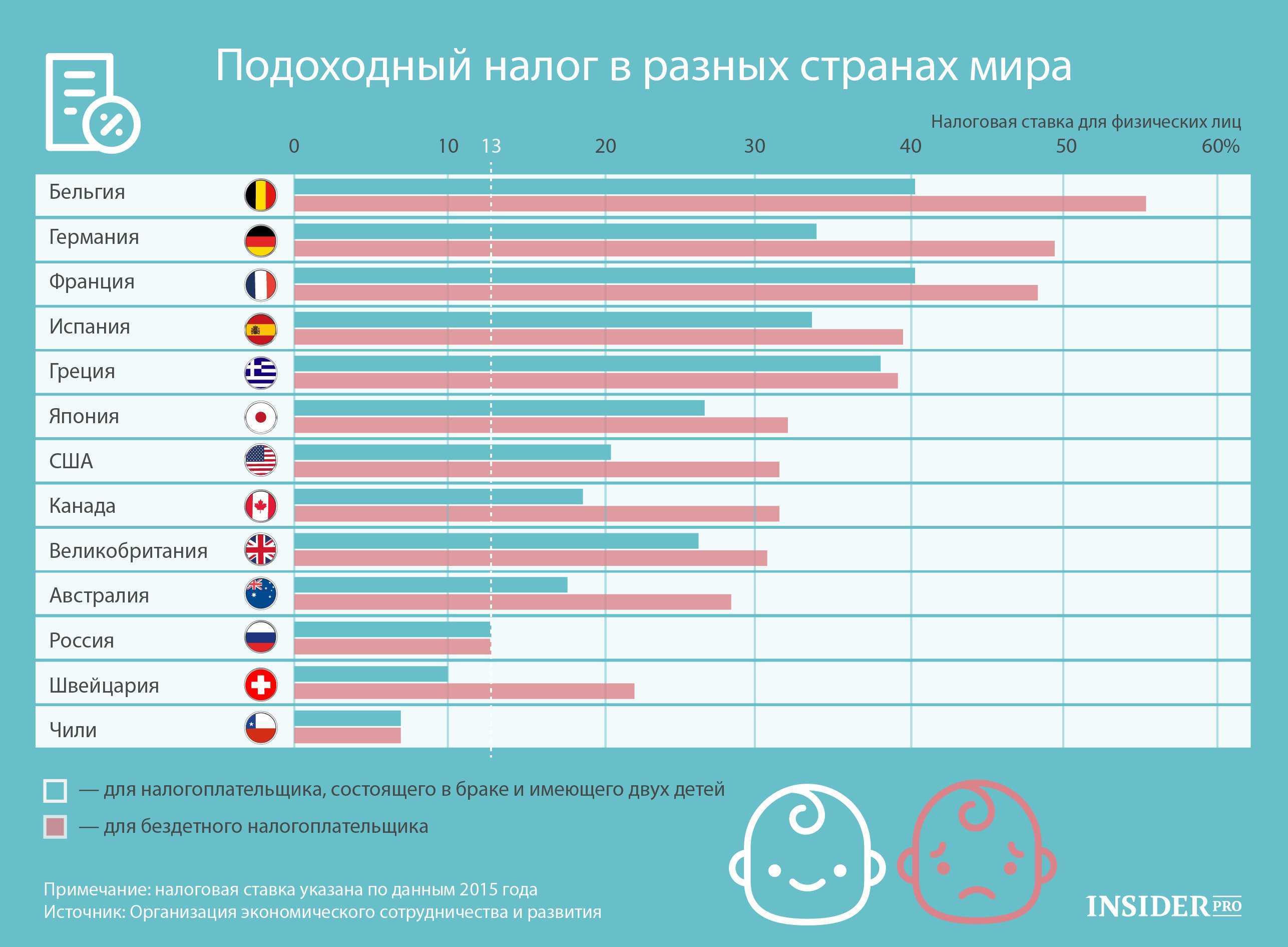

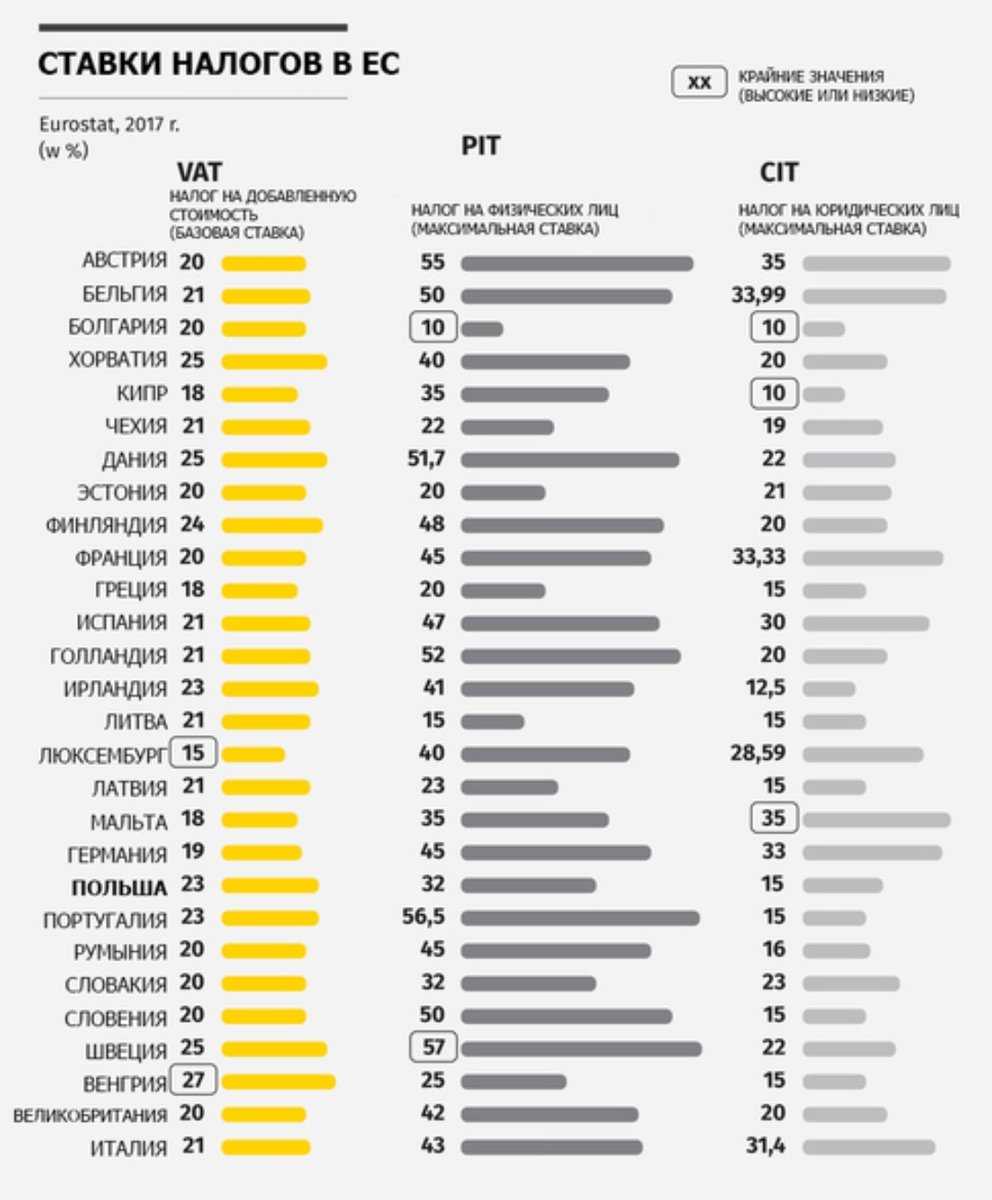

Резиденты РФ, как правило, вносят подоходный налог по ставке 13%. Из этого правила есть небольшие исключения. Например, наиболее состоятельные граждане нашей страны платят налог по ставке 15%. А выигрыши в лотерею облагаются налогом по ставке 35%.

Для нерезидентов ставка подоходного налога поднимается до 30%. Правда, здесь тоже есть некоторые исключения. Так, дивиденды по акциям российских компаний облагаются налогом в 15% (иностранных организаций — 30%). С процентов по банковским вкладам взимается налог по ставке от 13 до 15%.

После того, как человек утратил статус налогового резидента, ему делается перерасчет налога за весь период (начиная с января текущего года). Как работает это правило, лучше показать на примере.

Допустим, 183-й день пребывания гражданина за границей пришелся на сентябрь 2021 года. В этом месяце человек утратил статус резидента РФ. До этого НДФЛ ему начислялся по ставке 13%. Предположим, этот человек зарабатывал сумму, эквивалентную 100 000 рублей в месяц. Соответственно, за 8 месяцев 2021 года он внес в бюджет РФ 13 000 * 8 = 104 000 (рублей).

За сентябрь 2021 года он уже должен будет уплатить НДФЛ в размере 30 000 рублей. Но и за предыдущие 8 месяцев тоже будет произведен перерасчет. НДФЛ будет высчитан по формуле 30 000 * 8 = 240 000 (рублей).

Мы помним, что 104 тысячи гражданин уже внес. Теперь ему останется доплатить еще 136 тысяч рублей (+ 30 000 рублей за сентябрь). Эту сумму работодатель впоследствии будет удерживать с заработка нерезидента (но не более чем 50% от з/п). Если работодатель не перечислит в бюджет РФ образовавшуюся недоплату, то это обязан будет сделать сам гражданин.

Забегая вперед, скажем: перерасчет налога в большую сторону произойдет в том случае, если человек, пребывая за рубежом, трудится в российской компании. При этом в его трудовом договоре не записано, что он выполняет свои функции в заграничном подразделении.

НДФЛ по ставке 30% нерезидент будет платить и с других своих доходов. Допустим, россиянин, проживающий за границей, сдает свою квартиру на территории России. Налоговое резидентство РФ он утратил в сентябре 2021 года. Доход, полученный им от сдачи в аренду своего жилья, за весь 2021 год будет облагаться налогом по ставке 30%.

Нужно ли высылать чек иностранному партнёру?

В большинстве случаев иностранные клиенты самозанятых не слишком заинтересованы в получении чеков самозанятых. Однако, правильно сформировать чек и отправить его клиенту – это обязанность, а не право. Поэтому, даже если заказчику это не нужно, самозанятый все же должен отправить ему чек:

- по электронной почте;

- в мессенджере;

- через банковское приложение (если регистрировались самозанятым через банк).

Сформировать чек и направить его плательщику самозанятый может в любое время до 9 числа следующего месяца, однако, удобнее создавать его в день получения средств. Так не придется искать бывший актуальным курс валюты на специальных площадках, достаточно просто в любой поисковой системе указать наименование валют и размер перечисленных средств.

Итак, оказывать услуги самозанятые могут не только россиянам, но и зарубежным клиентам и компаниям. При этом, общие правила правоотношений схожи, и различаются по большей части в вопросах выставления счёта заказчику и формировании чека на перечисляемую оплату. Так как налоги с России платятся в рублях, в чеках требуется указать перечисленную вам партнером сумму, переведя ее в рубли по курсу на момент получения средств.

(Visited 29 508 times, 4 visits today)

Можно ли платить НПД в России, работая за границей

Если человек не является резидентом РФ, но получает деньги от российского источника, он должен платить НПД. Например, гражданин живет в Италии, но имеет квартиру в Москве. Эту недвижимость он сдает, получая официальный доход. Часть его он должен отчислять в российскую казну в виде налога.

Другое дело, если человек получает деньги из зарубежного источника. Например, его работодателем является организация, зарегистрированная в США. При этом он постоянно путешествует, переезжая из одного государства в другое.

Поскольку место ведения деятельности у этого гражданина расположено не в РФ, то и применять налог на профессиональный доход он не сможет. Платить НПД нужно лишь в двух случаях: если человек сам работает в России или же если здесь находятся его заказчики.

Таким образом, даже если в контракте с американским работодателем, а также в актах и счетах на оплату будет указан город Москва, то формально это не сработает. Эта ситуация прозрачна: человек проживает за границей, работая на иностранную фирму. Соответственно, его деятельность не может считаться деятельностью, осуществляемой в пределах РФ.

Кроме того, следует помнить об ограничениях на доход самозанятых. Зарплата специалистов, имеющих такой статус, не должна превышать 2,4 миллиона рублей в год. В среднем это 200 тысяч рублей в месяц. Если же доход заявителя превышает эту отметку, то он не сможет зарегистрироваться в качестве самозанятого.

Общие правила работы с иностранными заказчиками

Общие правила работы самозанятого с зарубежными компаниями и людьми те же, что и с российскими. Самозанятый может оказывать иностранцам точно такие же услуги, и платит налог по той же ставке 4-6%, что и при поступлении средств от прочих лиц. То есть для того, чтобы не нарушать закон при работе с иностранцами, самозанятому необходимо:

- вести деятельность, не запрещенную законом о самозанятых и прочими законами;

- формировать чек, после получения оплаты от покупателя/заказчика;

- отправлять чек клиенту;

- своевременно платить налоги;

- не превышать лимита по доходам самозанятых в 2,4 млн рублей в год.

Как платить налоги ИП, если живешь за границей?

Если вы зарегистрировали ИП в России, а затем переехали за границу, от уплаты налогов вас не освободят

Важно понять, по каким правилам вы будете эти налоги платить

Прежде всего, нужно выяснить, есть ли между Россией и той страной, в которую вы переехали, соглашение об избежании двойного налогообложения:

- если нет, вы будете платить налоги дважды – в соответствии с законодательствами обеих стран;

- если есть, нужно выяснить, на какие виды налогов распространяется действие соглашения.

Как правило, действие таких соглашений распространяется на:

- налог на прибыль;

- подоходный налог;

- налог на имущество предприятий и физических лиц.

Индивидуальный предприниматель, который использует общую систему налогообложения, налог на прибыль не платит – вместо него он уплачивает НДФЛ в размере 13% от полученного дохода (30% – если ИП не является резидентом). Если действие соглашения распространяется на НДФЛ – значит, платить его придется только в одной стране.

Если вы применяете упрощенную систему налогообложения, вы платите единый налог, который заменяет все налоги, уплачиваемые в связи с применением общей системы налогообложения. Налог, уплачиваемый предпринимателем на УСН, не фигурирует ни в одном из действующих соглашений об избежании двойного налогообложения.

Это значит, что зачесть налог, уплаченный в России, в счет исполнения обязательств, которые появляются у вас там, где вы живете, не получится. То, что 6% от дохода вы платите вместо того, чтобы платить остальные налоги, удерживаемые с предпринимателя на ОСН, для налоговиков обеих стран значения не имеет.

Куда и почему уезжают чаще всего

С начала года спрос на полную релокацию со стороны российских клиентов увеличился в разы — в прошлом году таких запросов практически не было. Больше всего обращений мы получаем от представителей IT-сферы, в основном локальных компаний и стартапов. Крупные корпорации пока проявляют меньший интерес.

Есть также запросы со стороны компаний, осуществляющих внешнеэкономическую деятельность.

Наиболее активно обсуждается переезд в Армению и Дубай: в первом случае клиентов привлекают хорошие льготы и условия для IT-бизнеса, во втором — практически нулевое налогообложение. Еще многие предприниматели и наемные сотрудники выбирают Турцию. Чуть ниже спрос на переезд в другие страны постсоветского пространства (Грузия, Казахстан, Узбекистан).

Как быть с валютным контролем

Индивидуальные предприниматели, зарегистрированные в России, обязаны продавать 80% своей валютной выручки вне зависимости от фактического нахождения, заявил основатель юридической фирмы LFCS Legal Support Юрий Брисов.

- переводить валюту на зарубежные счета контрагентов;

- зачислять на свои и чужие иностранные счета не более $10 000 в месяц;

- переводить через электронные средства платежи без открытия счёта не более $5000 в месяц;

- получать зарплату, аренду, купоны, дивиденды и другие процентные платежи по ценным бумагам от нерезидентов в иностранной валюте на свои зарубежные счета.

За несоблюдение валютного законодательства индивидуальным предпринимателям грозят денежные санкции — как и обычным физлицам. Размер штрафа может колебаться от нескольких тысяч рублей до 75–100% от суммы незаконной валютной операции.

Налоговое законодательство любой страны делит физлиц на резидентов и нерезидентов

Налоговый резидент платит налоги в казну страны с любого своего дохода. Например, если фрилансер — налоговый резидент Эстонии, то он платит налог в налоговую службу Эстонии и за доход от китайского, и за доход от эстонского заказчиков.

В большинстве случаев статус налогового резидента присваивают за нахождение в стране более полугода.

Налоговый нерезидент платит налог только с дохода, полученного от источника внутри определённой страны. Например, фрилансер — налоговый резидент Эстонии, и у него есть квартира в Бразилии, которую он сдаёт. Налог со сдачи квартиры фрилансер платит в Бразилии, потому что там находится квартира. При этом, будучи налоговым резидентом Эстонии, он платит налоги с этого дохода и в Эстонии.

Что ещё важно знать про резидентство и нерезидентство:

Статус налогового нерезидента присваивается человеку по умолчанию во всех странах, где он не является резидентом. Этот статус ни на что не влияет до тех пор, пока не появляется доход в таких странах.

Статусы не привязаны к гражданству: можно быть гражданином России и одновременно налоговым резидентом Эстонии.

Я зарабатываю миллион в год и не плачу налоги. Что за это будет?

Я работаю на фрилансе и не плачу налоги. Да, ужасно. Но как подумаю, что с миллиона рублей придется заплатить за год 130 тысяч непонятно за что, так сразу жаба начинает душить.

Я такой далеко не один. Почти все знакомые фрилансеры с заработком 600 тысяч и больше в год не платят налоги. Кто-то даже машины покупает, и ничего.

Скажите, какие риски попасть под штраф и какого он может быть размера?

Сможет ли налоговая узнать о поступлениях на карту и доказать, что это доход? Надеюсь на ответ, люблю вас читать.

Евгений, вы и сами знаете, что поступаете неправильно, поэтому читать мораль о важности налогов не будем. Разберемся с правовой стороной вопроса и рисками

Екатерина Мирошкина

По закону налоги нужно платить. Фрилансер может подавать декларацию как физлицо и платить 13% НДФЛ , но только если он не занимается предпринимательством.

Если вы оказываете услуги и регулярно получаете за это деньги — это уже бизнес. Тогда нужно зарегистрировать ИП или ООО , платить налоги и взносы. Это может быть 13% от дохода на общей системе или 6% на упрощенке.

Если выбрать УСН , с одного миллиона рублей вы заплатите в бюджет не 130 тысяч, а только 60 — по 5 тысяч в месяц. Зато вы будете честно работать и вам ничего не грозит.

Такие нарушение не фиксируются автоматически, поэтому, пока банк и налоговая ничего не заподозрили, вас не накажут. Может быть, для вас и ваших знакомых это продлится годы. Об этом могут вообще никогда не узнать.

В нашей стране нет контроля расходов, поэтому даже без официальных доходов можно купить машину или квартиру. Вы не обязаны объяснять, откуда взяли деньги на эти покупки. У налоговой нет полномочий сверять доходы и расходы граждан.

Но вы всё же рискуете. И вот почему.

Банк может заблокировать вашу карту.Все операции в банках проверяет финмониторинг. Если что-то покажется подозрительным, ваш счет могут заблокировать до выяснения обстоятельств.

Это не прихоть банка, а требования закона и ЦБ . Ему подчиняются все банки.

Вам придется объяснить, откуда деньги. Для этого нужно представить в банк документы: кто и за что вам заплатил. Если вы не сможете этого сделать, то рискуете потерять доступ к своим деньгам и лишиться счета.

Потом и другие банки могут отказать в обслуживании.

Таких историй все больше. Блокировки не всегда кажутся справедливыми, но банки обязаны проверять операции клиентов.

Налоговая оштрафует и доначислит налоги.Банк можете передать в налоговую данные о движениях по вашим счетам. Это обязанность любого банка в ответ на запрос при проверке.

Тогда вам придется уже налоговой объяснять, откуда взялись поступления на ваш счет. Может быть, вам помогает бабушка. Или это клиенты каждый месяц переводят деньги за услуги. Если налоговикам удастся доказать, что вы получаете доход и не платите налоги — а это не так сложно, — вас обвинят в предпринимательской деятельности без регистрации ИП .

Вот что вам придется заплатить в таком случае.

- Административный штраф — 2000 рублей, ст. 14.1 КоАП.

- Налоги за три года — 13% от поступлений, ст. 113 НК .

- Пеню за просрочку — 1/300 ставки ЦБ за каждый день, ст. 75 НК .

- Штраф за умышленную неуплату налога — 40% от суммы недоимки, ст. 122 НК .

- Штрафы за несданные декларации — до 30% от суммы налога за каждый год, ст. 119 НК .

В итоге может накопиться большая сумма — в десятки раз больше той, что вы заплатили бы добровольно как ИП .

Приставы займутся взысканием.Если вам начислят налоги и штрафы, их придется платить. Эти деньги с вас взыщут без суда или по судебному приказу.

Однажды вы просто узнаете, что с карты списали все деньги. А потом еще и еще. Если на счетах не хватит денег, приставы могут запретить выезд за границу или арестовать имущество.

Ну и что? 29.12.16

Налоговая может и не узнать о ваших доходах. Никто не следит за всеми движениями по счетам физлиц. Но может быть, уже сейчас налоговая ими заинтересовалась, а вы и не знаете.

Например, если кто-то из клиентов учел ваши услуги в своих расходах или указал вас в декларации.

Как легализоваться

Если вы регулярно получаете доход, лучше сделать так:

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите.На самые интересные вопросы ответят эксперты журнала.

Справка налогового резидента РФ для юридического лица

Справка налогового резидента Российской Федерации — это документ, выдающийся налоговым органом и регламентирующий порядок подтверждения налогового статуса юридического лица. Этот документ подтверждает, что компания является налоговым резидентом РФ, что имеет ряд преимуществ и обязанностей.

Для получения справки налогового резидента РФ для юридического лица необходимо представить определенные документы, которые подтверждают налоговую резидентность. Среди прикладываемых документов могут быть уведомление о проведении изменений в органах регистрации, копия документа, подтверждающего статус юридического лица, а также заявление с указанием нужной информации о компании.

Порядок выдачи справки налогового резидента РФ для юридического лица может быть разным в зависимости от органа, принимающего заявление. В общем случае, юридическое лицо должно подать заявление и прикладываемые документы в налоговый орган, после чего будет проведена сравнительная аналитика данных и выдача справки.

Справка налогового резидента РФ для юридического лица выдается тем налоговым органом, в компетенции которого находится проведение процедур подтверждения статуса налогового резидента. Компании, которые изменили свой статус или произошли другие изменения в органах регистрации, должны также представить документы, подтверждающие эти изменения.

Сдача документа для получения справки налогового резидента РФ для юридического лица является обязательной процедурой для подтверждения статуса налогового резидента РФ. От этого документа зависит возможность компании вести налоговую деятельность в Российской Федерации и получать соответствующие льготы и преимущества.

Документы для подтверждения статуса налогового резидента РФ:

№

Наименование документа

1

Уведомление о проведении изменений в органах регистрации

2

Копия документа, подтверждающего статус юридического лица

3

Заявление с указанием нужной информации о компании

Подтверждение статуса налогового резидента РФ имеет большое значение для юридического лица. Это позволяет компании законно осуществлять свою деятельность в Российской Федерации, получать налоговые льготы и преимущества, а также принимать участие в различных программах и проектах, предоставляемых государством.

UPD: Говорят, Минфин тут внес в Госдуму законопроект о повышении НДФЛ для работающих за границей. Как это меняет ситуацию?

Что случилось: 24.04.2023 в 8:15 утра в Госдуму был внесен законопроект на 200 страниц с многочисленными изменениями в самые разные нормы. Но заметили все только изменения в ст. 208 НК РФ, которая затрагивает налогообложение лиц, уехавших из РФ.

В этот же день в 13:27 в ТГ-канале Минфина появилось заявление, что эти изменения не касаются лиц, работающих по трудовым договорам.

26 апреля в 12:07 законопроект был официально отозван Правительством (хотя разговоры об отзыве появились еще 25 апреля).

Чего в законопроекте НЕ было (несмотря на громкие заголовки в некоторых СМИ):

-

ставки 30% вообще для всех уехавших;

-

признания налогом от источников в России вообще всех выплат от российских работодателей.

Что в законопроекте было:

К доходам от источников в РФ (которые облагаются налогами и у резидентов, и у нерезидентов по соответствующим ставкам − т.е. в текущем формате 13/15% и 30%, соответственно) собирались отнести вознаграждение за (курсивом выделены наши комментарии):

А вот доходами от источников за пределами РФ (которые подлежат налогообложению в России только для резидентов) предлагалось считать также вознаграждение за работы, услуги, предоставление прав на объекты интеллектуальной собственности (не работу по трудовому договору, если читать буквально – для этого оставался подпункт 6 в старой редакции), с использованием сети «Интернет», независимо от места выполнения, НО если они не подпадают под определение доходов от источников в России.

В общем, если честно, вместо более простого и понятного регулирования проект потенциально мог создавать еще больше сложностей в определении того, а точно ли не включаются в состав доходов от источников в РФ работы по трудовому договору с указанием места их выполнения за рубежом. Кстати, один из депутатов, который комментировал проект, прямо заявлял, что очень даже должны включаться трудовые договоры, даже если прямо это не написано – чего уж тогда можно было бы ожидать от налоговых на местах? Также: как узнать, где размещены «технические средства информационных систем» − и, если я дистанционно-работающая творческая личность (дизайнер-гуманитарий, например), то как мне вообще понять, что это такое, и удостовериться, использую ли я его?

Чего ожидать: Проект отозван, но это не означает, что релоканты могут спать спокойно. До конца 2023-го (срок принятия новшеств таким образом, чтобы они начали действовать уже с начала 2024 года) еще есть время для принятия самых неожиданных вариантов.

Мы планируем выпустить еще целый ряд статей про финансовые и налоговые нюансы эмиграции: подробно разобрать сложные случаи определения налогового резидентства, обсудить автоматический обмен банковской информацией между странами, затронуть номад-визы и получение доходов на зарубежные ИП. Если вы не хотите пропустить эти материалы – буду благодарен за подписку на мой Телеграм-канал RationalAnswer, где я пытаюсь найти разумные подходы к личным финансам и инвестициям. Также достоин подписки канал FTL Advisers, юридическая служба которого помогла квалифицированно подготовить этот материал.

Налоговое законодательство любой страны делит физлиц на резидентов и нерезидентов

Налоговый резидент платит налоги в казну страны с любого своего дохода. Например, если фрилансер — налоговый резидент Эстонии, то он платит налог в налоговую службу Эстонии и за доход от китайского, и за доход от эстонского заказчиков.

В большинстве случаев статус налогового резидента присваивают за нахождение в стране более полугода.

Налоговый нерезидент платит налог только с дохода, полученного от источника внутри определённой страны. Например, фрилансер — налоговый резидент Эстонии, и у него есть квартира в Бразилии, которую он сдаёт. Налог со сдачи квартиры фрилансер платит в Бразилии, потому что там находится квартира. При этом, будучи налоговым резидентом Эстонии, он платит налоги с этого дохода и в Эстонии.

Что ещё важно знать про резидентство и нерезидентство:

Статус налогового нерезидента присваивается человеку по умолчанию во всех странах, где он не является резидентом. Этот статус ни на что не влияет до тех пор, пока не появляется доход в таких странах.

Статусы не привязаны к гражданству: можно быть гражданином России и одновременно налоговым резидентом Эстонии.

Как устроено налоговое резидентство в Казахстане

Кто становится налоговым резидентом

Статус резидента можно получить при выполнении любого из этих условий:

- Вы прожили в Казахстане более 183 дней в течение 12 месяцев.

- Страна стала «центром жизненных интересов»: получили гражданство или вид на жительство Казахстана, перевезли семью и приобрели недвижимое имущество в стране.

Какие налоги нужно платить

Физлицо

Ставка индивидуального подоходного налога — 10%.

ИП

ИП на общем режиме платит налог с доходов по ставке 10%.

ИП на упрощёнке платит 3%: 1,5% индивидуальный подоходный налог + 1,5% социальный налог.

ИП по патенту (личное предпринимательство, без наёмных работников) — 1%. Работа по патенту подразумевает, что патент нужно купить сразу: заплатить налоги и отчисления до начала деятельности.

Выводы

Таким образом, граждане РФ могут на законных основания не платить НДФЛ с тех доходов, которые были получены от американской компании. Также в подобных ситуациях не имеет смысла иметь статус самозанятого и платить 6% НПД. Данный статус пригодится лишь в том случае, если проживающий за границей человек захочет сдавать жилье в РФ.

При желании самозанятый может продолжить платить налог, даже живя за границей и работая на зарубежного заказчика. С точки зрения закона это нецелесообразно, ровно как и с позиции сохранения личных финансов. Следует помнить о том, что наличие счета в российском банке не обязывает гражданина к уплате НДФЛ или НПД.

Если впоследствии самозанятый вернется в РФ на постоянное место жительство, ему рекомендуется перейти на упрощенку, платя 6% налога. По расходам эта схема ничем не отличается от самозанятости, но в данном случае гражданину будет также начисляться пенсионный стаж.

Центр жизненных интересов, российская квартира жена и дети имеют значение лишь в том случае, если гражданин использует соглашение во избежание двойного налогообложения. Однако действие подобных документов применимо только по отношению к НДФЛ. В если в РФ доход гражданина не облагается НДФЛ, то и двойного налогообложения в данном случае не возникает. Потому и применять соглашение нет никакой необходимости.