Организация удаленной работы

Работа на удаленке из-за рубежа активно набирает обороты. При этом уже можно выделить ряд проблем, с которыми сталкиваются и удаленщики-релоканты и компании, работающие в таком формате.

Для удобства мы разделили сложности на два блока – организационно-юридические и психологические. К первому блоку относятся:

- Проблема потери налогового резидентства. С ней сталкивается любой человек, проживший более половины календарного года за пределами своей страны. Как правило, это влечет за собой смену налоговой ставки, что может быть неприятным сюрпризом для вас или вашего работодателя. Заранее разберитесь в бюрократических тонкостях, чтобы не оказаться в затруднительном положении.

- Сложности с переводом заработной платы. Заранее стоит убедиться, что у вас будет надежная возможность получать платежи от работодателя, находясь в другой стране. Не все типы банковских карт работают во всех странах, а также не везде законодательство позволяет переводить суммы денег сверх определенного лимита, и это то, с чем стоит разобраться до отъезда, т.к. подобные вопросы могут потребовать личного визита в банк.

- Вопрос правового статуса трудового договора. Существуют определенные нюансы трудового законодательства, которые стоит учесть всем, кто планирует релокацию. Например, в ряде стран трудовой договор можно заключить, только если вы находитесь на территории этой страны. Поэтому, возможно, вам необходимо будет поменять формат сотрудничества со своим работодателем (в некоторых странах для этого существуют различные варианты freelance-контрактов и прочих гражданско-правовых документов) .

Теперь разберем часто встречающиеся проблемы психологического плана:

Проблемы с режимом работы и отдыха. Если мы работаем из офиса, так или иначе наша трудовая деятельность в какой-то степени регламентирована – есть время прихода и ухода, обеденный перерыв и кофе-брейки. Работая из дома, бывает сложно разграничить рабочее и личное время, ведь нет никакой смены окружающей обстановки – мы как будто все время в личном хоум-офисе. Чтобы не допустить выгорания и излишнего количества переработок, попробуйте сформировать свой график не только работы, но и личных дел. Вписывайте в расписание отдых, поход на море или тренировку в зале, ставьте себе будильники, обозначающие конец и начало рабочего дня. Также, если есть такая возможность, лучше выделить себе отдельное место для работы (комнату или коворкинг, а может, просто определенное место за столом) и покидайте его после завершения трудового дня .

Дефицит живого общения. При очном общении мы получаем часть информации из интонации, мимики, жестов и даже позы человека. В переписке или при рабочем звонке эти нюансы утрачиваются

Поэтому, если вам нужно обсудить что-то важное, организуйте видеозвонок. Это же можно посоветовать и при дефиците неформального общения с коллегами – предложите им созваниваться в обеденный перерыв, устраивая виртуальный ланч, или собирайтесь раз в неделю в Zoom, чтобы обсудить новости или поиграть в настольные игры, аналогов которых много и в онлайн-формате.

Сложности с концентрацией внимания

На новом месте всегда хватает непривычных вещей и отвлекающих факторов. Когда вы только переехали в другую страну, голова может быть занята бытовыми вопросами, организацией жизни на новом месте и обустройством этого нового места. Чтобы не переживать, что из-за этого страдают рабочие обязанности, возьмите отпуск на переезд, который можно будет полностью посвятить всяким бытовым вещам. Чтобы переключаться на рабочее настроение, можно также придумать для себя ритуалы, настраивающие на нужный лад. Вроде чашки кофе из специальной офисной кружки.

При должном уровне подготовки можно справиться с большинством сложностей. Осознанное и взвешенное решение о релокации вместе с предварительной подготовкой к ней помогут быстрее и безболезненнее адаптироваться на новом месте. Учитывайте эти нюансы, а мы желаем вам удачи!

И обязательно поделитесь своим взглядом на релокацию в нашем опросе:

Трудовой договор с сотрудником-иностранцем

Гораздо более высокие штрафы (вплоть до временного приостановления деятельности фирмы) могут грозить работодателю в случае, если таким дистанционным сотрудником является иностранец, который поначалу трудился в российском офисе. Дело в том, что в отношении иностранных работников действуют особые правила, за нарушение которых ответственность намного выше.

Когда иностранец приезжал в РФ для трудоустройства, он, вероятнее всего, получал разрешение на работу. Именно это разрешение дало право работодателю заключить с ним трудовой договор. И вот он уехал, ранее заключенный трудовой договор, предположим, продолжает действовать, но сам работник сменил место работы на место в иностранном государстве. Какие здесь возникают опасные моменты?

Во-первых, если иностранный сотрудник выехал из России и находится на территории другой страны более 6 месяцев (суммарно в течение календарного года), то его разрешение на работу аннулируется. Это следует из подп. 11 п. 1 ст. 7 Федерального закона от 25.07.2002 № 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации». Во-вторых, факт аннулирования влечет за собой обязанность работодателя по расторжению трудового договора. Это четко следует из п. 2 ст. 327.6 Трудового кодекса РФ. И исключений для тех иностранцев, которые фактически продолжают трудиться на российскую компанию, но делают это уже не на территории РФ, данной нормой не предусмотрено. Поэтому компания после аннулирования разрешения на работу должна в обязательном порядке расторгнуть с иностранцем ранее заключенный трудовой договор.

Если этого не сделать, то компании грозят санкции. Их суммы зависят от того, в каком субъекте РФ зарегистрирован работодатель. Если в Москве, Санкт-Петербурге, Московской или Ленинградской области, то работодателя привлекут к административной ответственности по ч. 4 ст. 18.15 КоАП РФ. По данной норме на должностное лицо штраф составит от 35 до 70 тысяч рублей, а на саму компанию – от 400 тысяч до 1 млн рублей либо административное приостановление деятельности на срок от 14 до 90 суток. Для всех остальных работодателей штрафы назначаются по ч. 1 ст. 18.15 КоАП РФ: на должностное лицо – от 25 до 50 тысяч рублей, а на компанию – от 250 до 800 тысяч рублей либо административное приостановление деятельности на срок от 14 до 90 суток.

И здесь, конечно же, неизбежно возникает главный вопрос: в какой срок необходимо расторгнуть трудовой договор с иностранцем? В ст. 327.6 ТК РФ сроки расторжения трудового договора для данного случая не указаны. Это создает определенные риски для компаний, особенно учитывая тот факт, что территориальный орган МВД России, аннулировавший разрешение на работу, выданное иностранному гражданину, не обязан сообщать о факте аннулирования работодателю. Но он обязан разместить информацию об аннулированных разрешениях на Главного управления по вопросам миграции МВД России в срок не позднее 3 рабочих дней со дня принятия решения об аннулировании.

Для компании-работодателя идеальным вариантом является расторжение трудового договора сразу на следующий же день, когда на информационном ресурсе появилась данная информация. Но такое возможно далеко не всегда, поскольку вряд ли сотрудники компании будут ежедневно отслеживать этот момент. В этой связи возникает неопределенность, вызванная отсутствием прямой нормы о сроках расторжения трудового договора в случае аннулирования разрешения на работу.

По нашему мнению, здесь можно отталкиваться от разумного срока, но в любом случае не затягивать с расторжением договора. Оптимально в отношении таких иностранцев регулярно (хотя бы раз в неделю) мониторить вышеуказанный ресурс на предмет появления информации об аннулировании разрешения и в случае появления такой информации незамедлительно расторгать с ними трудовой договор. Либо можно пойти другим путем: не дожидаться аннулирования разрешения на работу, а заранее расторгнуть трудовой договор с иностранцем, например, по соглашению сторон. Это можно сделать сразу, как только стало известно о намерении иностранца покинуть Россию, или же ближе к истечению 6-месячного срока нахождения иностранного сотрудника на территории другой страны.

О прекращении трудового договора с иностранцем необходимо уведомить территориальный орган МВД России не позднее 3 рабочих дней. За неисполнение этой обязанности на работодателя может быть наложен административный штраф.

Обращение к Уполномоченному по правам человека в РФ как способ защиты прав российских работников за границей

Еще одним способом защиты прав является обращение к Уполномоченному по правам человека в РФ5. Жалобу уполномоченному необходимо подать до истечения года со дня нарушения прав и свобод заявителя или с того дня, когда ему стало известно об их нарушении. В жалобе нужно указать Ф.И.О. и адрес заявителя, изложить суть решения или описать действия, нарушающие его права. К ней следует приложить копии решений, принятых по жалобе, рассмотренной в административном или судебном порядке.

Часто к уполномоченному поступают просьбы об оказании содействия в возвращении на родину российских граждан, в том числе моряков, которые удерживаются на территории иностранных государств из-за недобросовестных работодателей, нарушающих правила перевозки грузов. Так, к уполномоченному обратились родственники членов экипажа российского сухогруза «Мерле» петербургской компании «МТ group», задержанного 5 марта 2017 г. у побережья Ливии и отконвоированного на военно-морскую базу в порт города Триполи. Экипаж, состоявший из семи человек, был снят с судна и перемещен в тюрьму на базу Митинга (Ливия). Уполномоченный направил обращение в МИД России с просьбой предоставить информацию о принятых мерах по урегулированию возникшей кризисной ситуации. Благодаря совместным действиям уполномоченного и российского министерства все члены экипажа сухогруза были освобождены6.

Восстанавливать права находящихся за рубежом россиян уполномоченному позволяет сотрудничество с омбудсменами иностранных государств (уполномоченными по правам человека) и международными организациями. Например, в феврале 2019 г. поступило коллективное обращение от российских моряков теплохода «Стримлайн», арестованного в порту Стамбула. Им не выплачивалась зарплата, а на борту судна заканчивались продовольствие и средства гигиены. Уполномоченный направил обращения в МИД России и Главному омбудсмену Турецкой Республики Ш. Малкочу. В результате продовольственные и бытовые потребности членов экипажа были удовлетворены, а позднее им выплатили заработную плату в полном объеме7.

UPD: Говорят, Минфин тут внес в Госдуму законопроект о повышении НДФЛ для работающих за границей. Как это меняет ситуацию?

Что случилось: 24.04.2023 в 8:15 утра в Госдуму был внесен законопроект на 200 страниц с многочисленными изменениями в самые разные нормы. Но заметили все только изменения в ст. 208 НК РФ, которая затрагивает налогообложение лиц, уехавших из РФ.

В этот же день в 13:27 в ТГ-канале Минфина появилось заявление, что эти изменения не касаются лиц, работающих по трудовым договорам.

26 апреля в 12:07 законопроект был официально отозван Правительством (хотя разговоры об отзыве появились еще 25 апреля).

Чего в законопроекте НЕ было (несмотря на громкие заголовки в некоторых СМИ):

-

ставки 30% вообще для всех уехавших;

-

признания налогом от источников в России вообще всех выплат от российских работодателей.

Что в законопроекте было:

К доходам от источников в РФ (которые облагаются налогами и у резидентов, и у нерезидентов по соответствующим ставкам − т.е. в текущем формате 13/15% и 30%, соответственно) собирались отнести вознаграждение за (курсивом выделены наши комментарии):

А вот доходами от источников за пределами РФ (которые подлежат налогообложению в России только для резидентов) предлагалось считать также вознаграждение за работы, услуги, предоставление прав на объекты интеллектуальной собственности (не работу по трудовому договору, если читать буквально – для этого оставался подпункт 6 в старой редакции), с использованием сети «Интернет», независимо от места выполнения, НО если они не подпадают под определение доходов от источников в России.

В общем, если честно, вместо более простого и понятного регулирования проект потенциально мог создавать еще больше сложностей в определении того, а точно ли не включаются в состав доходов от источников в РФ работы по трудовому договору с указанием места их выполнения за рубежом. Кстати, один из депутатов, который комментировал проект, прямо заявлял, что очень даже должны включаться трудовые договоры, даже если прямо это не написано – чего уж тогда можно было бы ожидать от налоговых на местах? Также: как узнать, где размещены «технические средства информационных систем» − и, если я дистанционно-работающая творческая личность (дизайнер-гуманитарий, например), то как мне вообще понять, что это такое, и удостовериться, использую ли я его?

Чего ожидать: Проект отозван, но это не означает, что релоканты могут спать спокойно. До конца 2023-го (срок принятия новшеств таким образом, чтобы они начали действовать уже с начала 2024 года) еще есть время для принятия самых неожиданных вариантов.

Мы планируем выпустить еще целый ряд статей про финансовые и налоговые нюансы эмиграции: подробно разобрать сложные случаи определения налогового резидентства, обсудить автоматический обмен банковской информацией между странами, затронуть номад-визы и получение доходов на зарубежные ИП. Если вы не хотите пропустить эти материалы – буду благодарен за подписку на мой Телеграм-канал RationalAnswer, где я пытаюсь найти разумные подходы к личным финансам и инвестициям. Также достоин подписки канал FTL Advisers, юридическая служба которого помогла квалифицированно подготовить этот материал.

Оказать всестороннюю помощь

Вряд ли ошибочно считать, что в большинстве случаев релокация сопровождается стрессом. Тем более, когда решается переехать не одинокий молодой искатель приключений, а семьянин зрелого возраста. В интересах компании разнонаправленно поддерживать переезжающего, ведь чем меньше ему придется решать самому бюрократических, бытовых, интеграционных и прочих вопросов, тем больше он сможет сосредоточиться на эффективном труде.

Не станем расписывать этот пункт досконально, во-первых, каждая релокация уникальна, во-вторых, и так очевидно, что хороший работодатель помогает оформить визы и прочие документы, подбирает билеты на удобные для сотрудника рейсы, помогает с отправкой багажа, находит комфортное жилье, заботится о медицинской страховке, в целом о благосостоянии релоцирующегося.

Нередко целесообразнее дать сотруднику некоторое время освоиться после переезда, а уже затем включать в рабочий процесс. Релокация в два счета — что-то из разряда фантастики. Необходимы месяцы бюрократической, моральной, финансовой и физической подготовки.

В свою очередь, релоцирующемуся важно понимать, что не все ложится на плечи компании. Получает паспорт, визу и ВНЖ все-таки он

Что брать с собой — решает он. Как интегрироваться в новое общество, тоже зависит от него. И конечно, ему стоит позаботиться об имуществе, которое невозможно взять с собой. Лучше изначально понять, что релокация не путешествие, не турпоездка. Это капитальный переезд. Так что на босса надеяться можно, но и самому плошать нельзя.

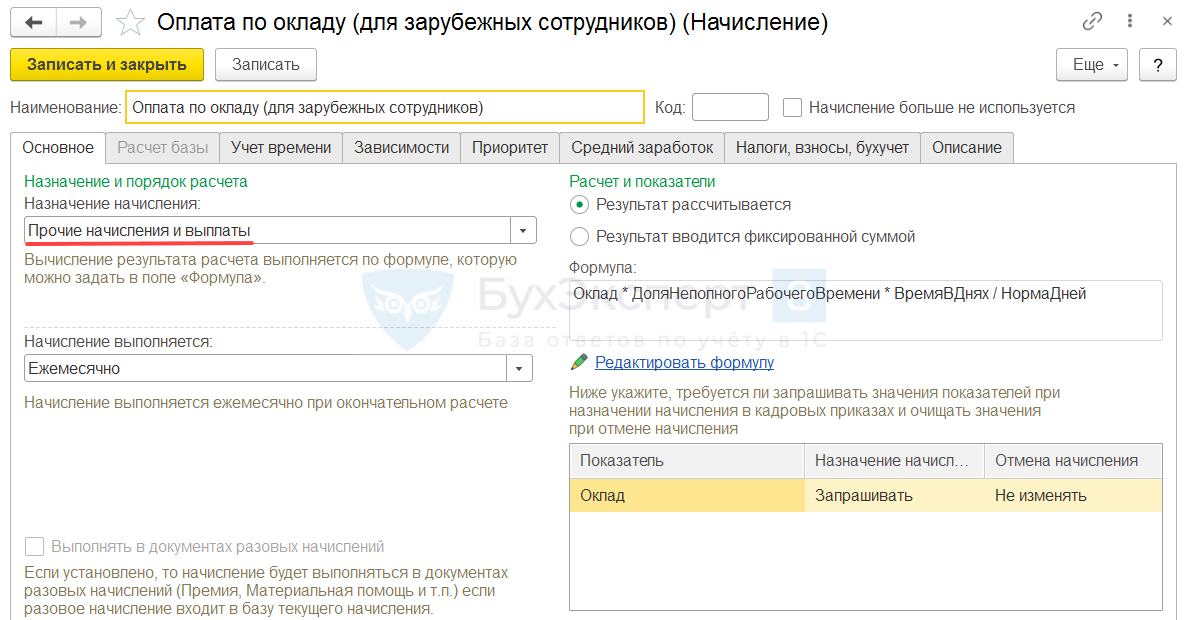

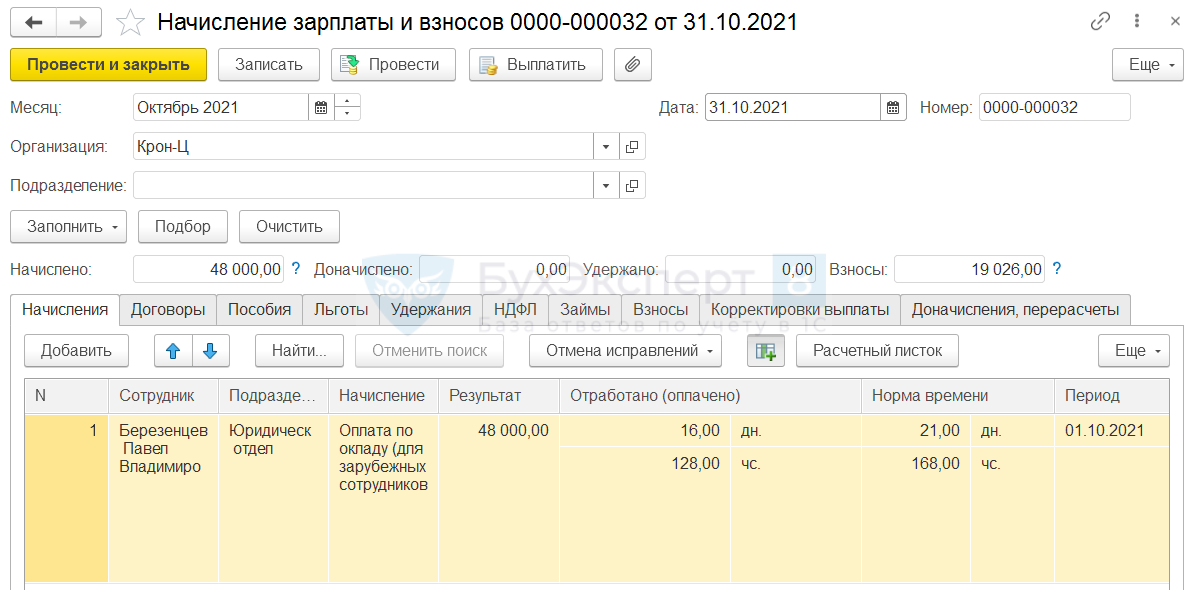

Пример 3. Расчет НДФЛ с настройкой отдельных начислений для заграничных сотрудников

Создадим новое Начисление (Настройка – Начисления) для расчета оплаты по окладу. Скопируем типовое начисление Оплата по окладу и изменим назначение начисления на Прочие начисления и выплаты.

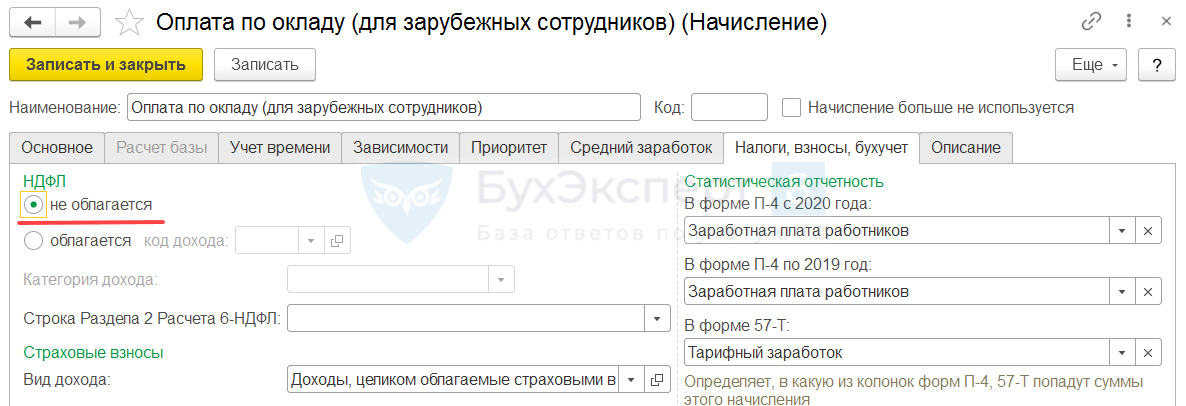

На вкладке Налоги, взносы, бухучет укажем, что начисление Не облагается НДФЛ.

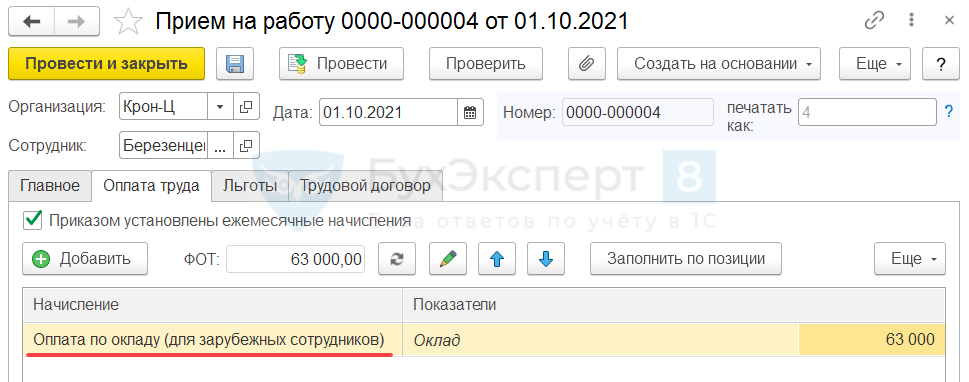

В Приеме на работу (Кадры – Приемы, переводы, увольнения) назначим сотруднику Оплату по окладу (для зарубежных сотрудников).

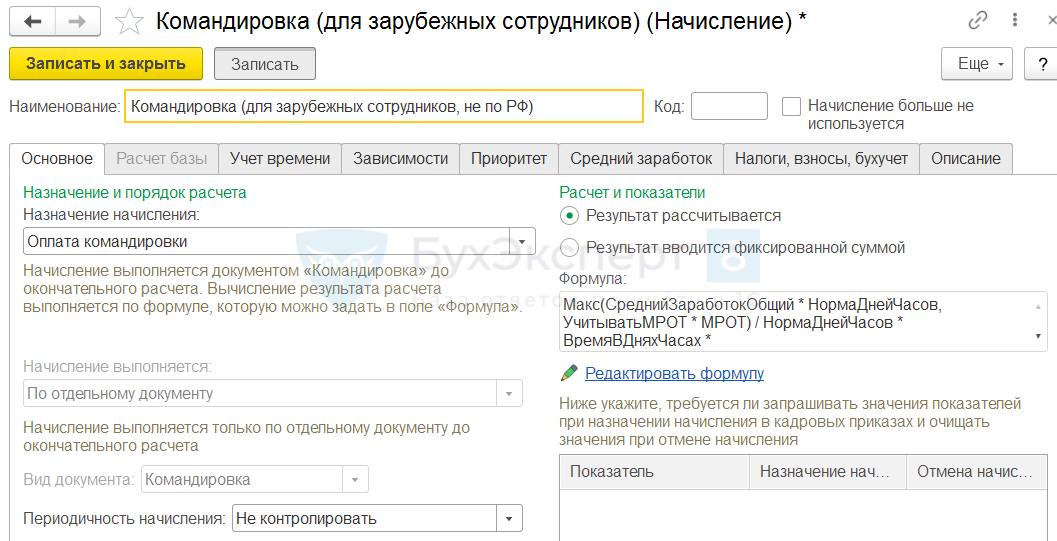

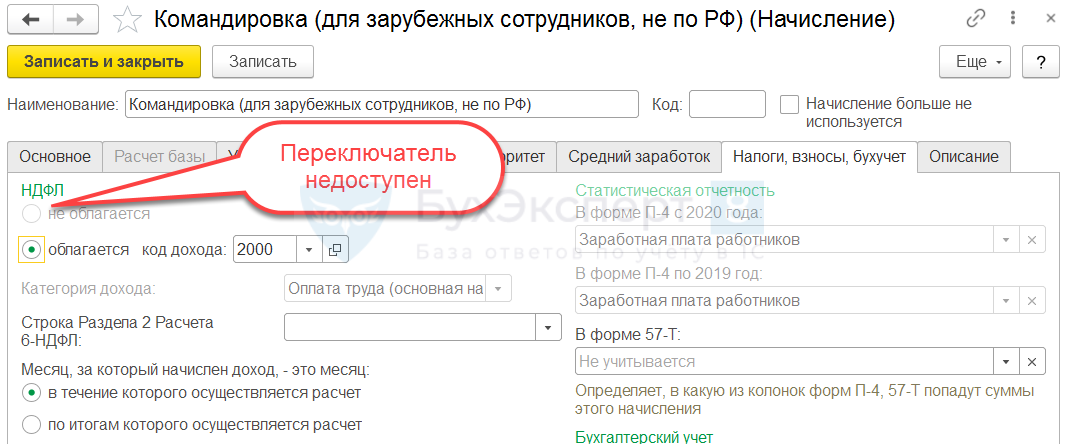

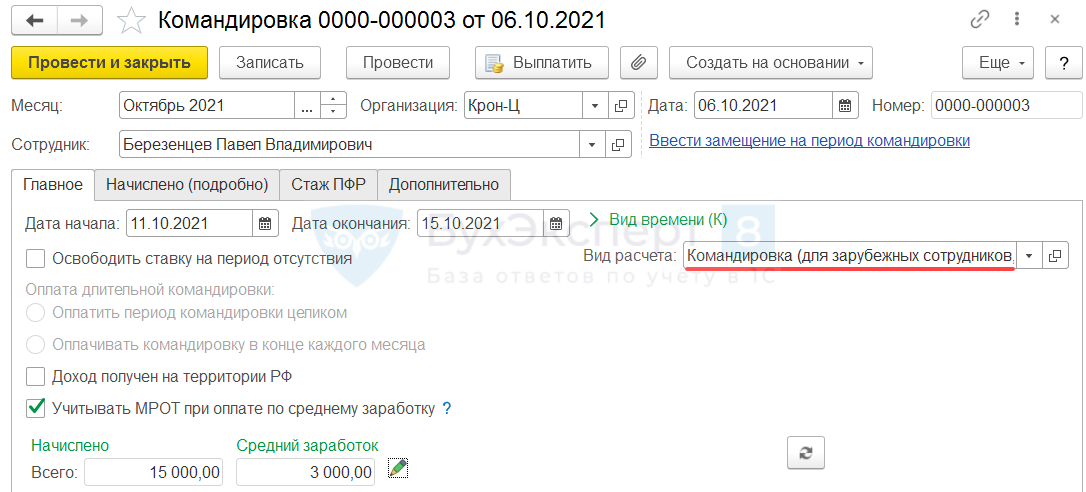

Для того чтобы исключить из налоговой базы по НДФЛ оплату по среднему заработку за период командировки, создадим новое Начисление копированием типового начисления Командировка.

Для нового начисления нельзя изменить назначение, т.к. порядок расчета оплаты связан именно с назначением Оплата командировки. На вкладке Налоги, взносы, бухучет нет возможности отключить обложение НДФЛ.

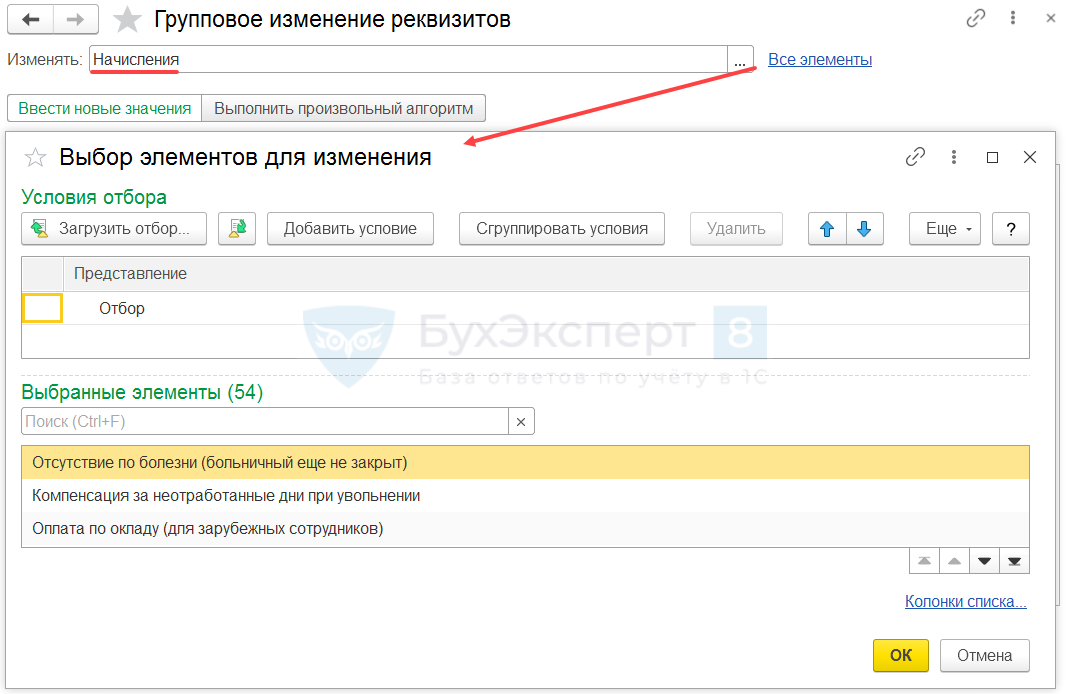

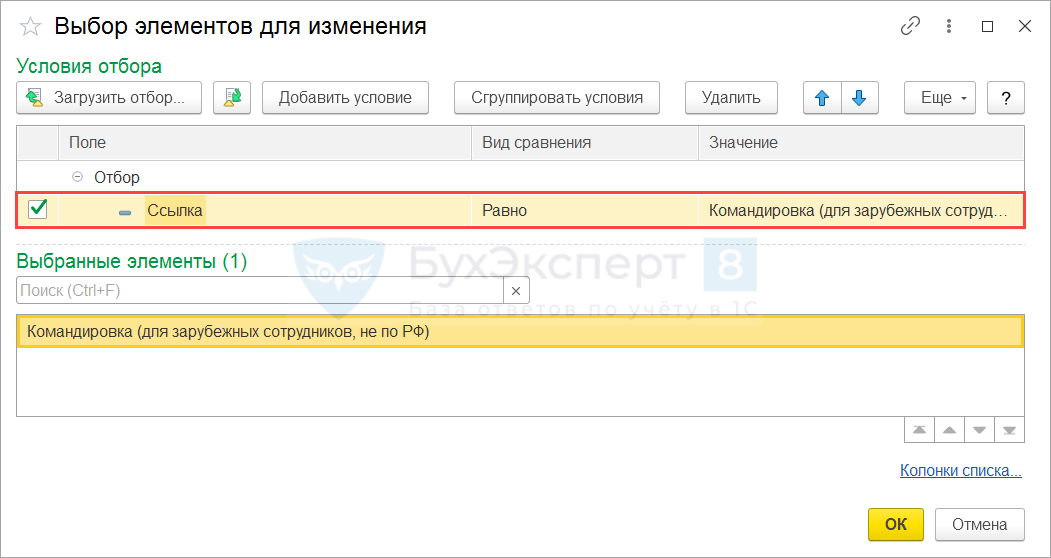

Поставим отбор по начислению Командировка (для зарубежных сотрудников).

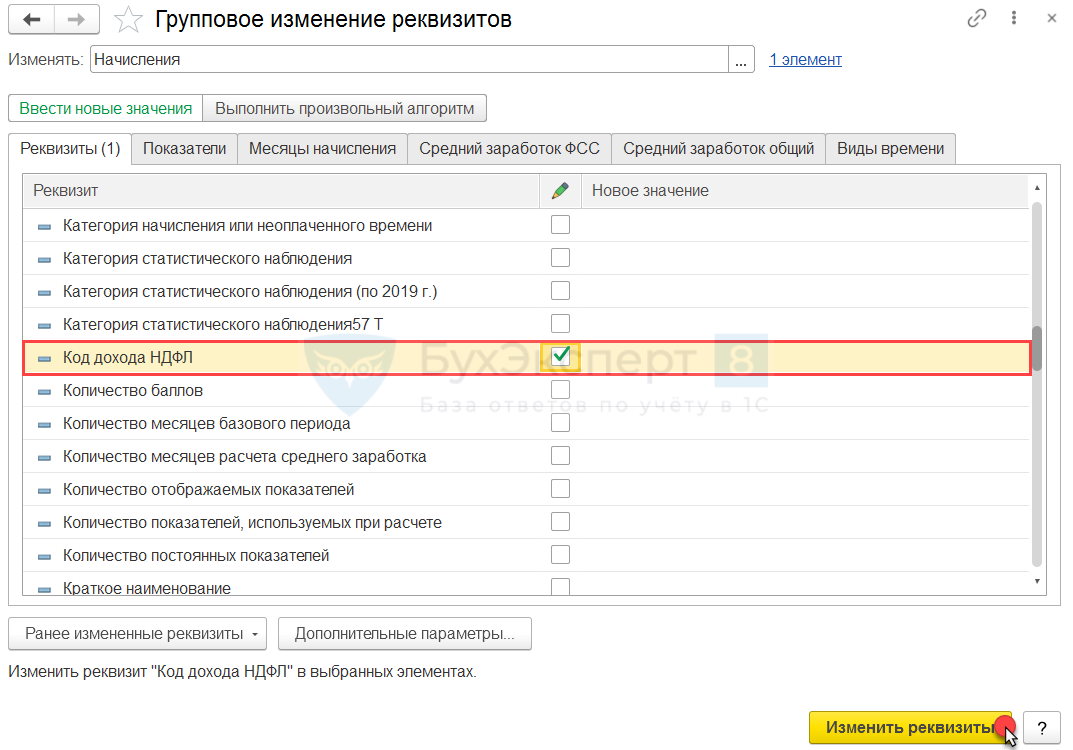

На вкладке Реквизиты установим флажок напротив реквизита Код дохода НДФЛ. При этом значение оставим незаполненным. Выполним обработку по команде Изменить реквизиты.

При заполнении документа Командировка для заграничного сотрудника в поле Вид расчета выберем начисление Командировка (для зарубежных сотрудников).

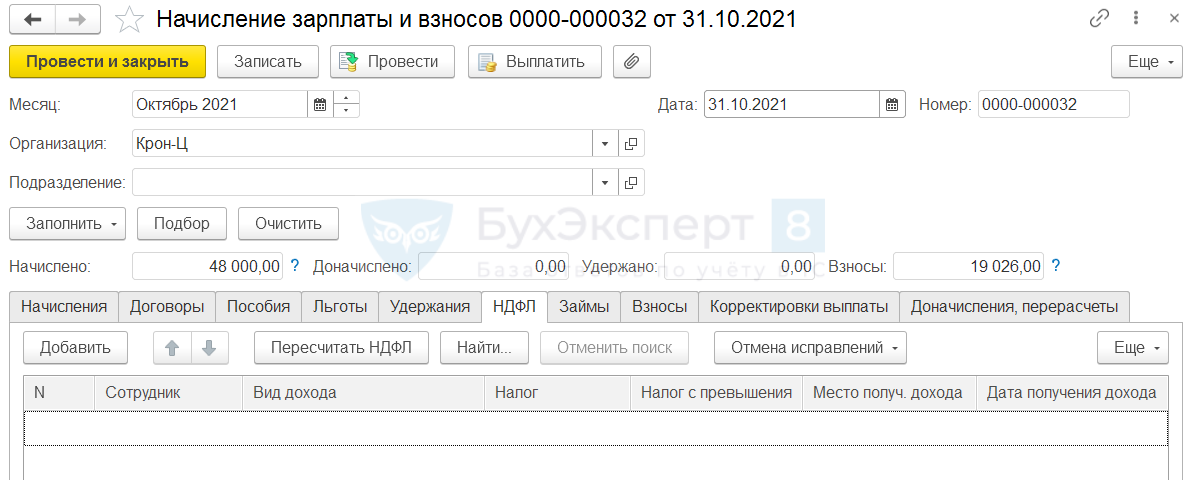

Рассчитаем зарплату зарубежного работника за октябрь. В документе Начисление зарплата и взносов рассчиталась Оплата по окладу (для зарубежных работников). НДФЛ ни с оплаты по окладу, ни с суммы оплаты командировки рассчитан не был – такой расчет соответствует условию задачи.

Кого стоит релоцировать?

Не менее важно понять, а кто из работников настолько ценится руководством, чтобы тратить время и силы (а также немалое количество средств) на перевод человека? Можно выделить несколько общих категорий. Также рассказали для вас: на каких сайтах осуществлять поиск работы в РФ

Также рассказали для вас: на каких сайтах осуществлять поиск работы в РФ.

1. Топ-менеджмент.

Тут комментарии излишни – высшее руководство имеет особую ценность.

2. Руководители отделов.

Почему руководители? Да потому, что такой человек знает, как наладить работу на вверенном ему участке, как обеспечить бесперебойные бизнес-процессы, как найти грамотных сотрудников

А это очень важно для любой организации

3. Узкопрофильные специалисты.

Чаще всего возможность релокации получают именно такие работники – которые разбираются в узком сегменте бизнеса. Почему их ценность для компании велика? Все просто – таких специалистов мало, поэтому имеет смысл обеспечивать им лучшие условия.

Из приведённой информации можно понять, что среднее звено сотрудников перевозить смысла нет. Процесс перемещения достаточно сложный и дорогой, вряд ли стоит тратить ресурсы на людей, которых можно легко заменить.

Общий алгоритм учета доходов зарубежных сотрудников в ЗУП 3.1

Для целей расчета НДФЛ варианты учета доходов заграничных работников будут различаться в зависимости от поставки программы (Базовая, ПРОФ и КОРП):

- В КОРП-поставке реализован типовой функционал учета доходов зарубежных сотрудников. В настройках Подразделения (Настройка – Подразделения) необходимо указать особые территориальные условия ЗАГР. После этого расчет НДФЛ с доходов сотрудников такого подразделения будет выполняться с учетом особенностей, приведенных выше.

- Базовая и ПРОФ-поставка не содержат специального механизма по учету работников за границей. На этот случай рассмотрим 2 обходных варианта:

- корректировать учет НДФЛ и взносов специализированным документом Операция учета НДФЛ

- настраивать отдельные начисления для зарубежных работников, не облагаемые НДФЛ.

Проблему расчета страховых взносов по заграничным работникам решим в ЗУП 3.1 в помощью Статуса застрахованного лица (Сотрудники – Страхование):

- для иностранцев, работающих за рубежом, установим статус — Не страхуемые лица, включая не подлежащих страхованию иностранных граждан, временно пребывающих на территории РФ. При таких настройках доходы сотрудника будут облагаться только взносами от несчастных случаев на производстве;

- если работник является гражданином РФ, то статус застрахованного лица для него оставим Граждане РФ. Доходы такого сотрудника будут облагаться всеми видами страховых взносов.

Рассмотрим различные варианты учета зарплаты заграничных сотрудников на примерах.

Как все реализовано сейчас

Нынешняя версия действующего Налогового кодекса России подразумевает ставку НДФЛ 13 или 15% для налоговых резидентов, но с доходов как от российских, так и от иностранных источников. Утратившие налоговое резидентство граждане вынуждены платить 30%, если они продолжают работать в России по удаленке. Это распространяется только на доходы от российских источников – отчислять часть денег, полученных от иностранных клиентов и работодателей, в российскую казну нерезиденты не обязаны.

По словам замминистра финансов Алексея Сазанова, новые правила призваны упростить механизм администрирования для налоговых агентов.

Стоит отметить, что в документе не упоминаются самозанятые, которые тоже могут оказывать услуги в России, проживая при этом за рубежом. Их ставка налогообложения составляет 4 или 6% в зависимости от сферы деятельности и того, кому оказывается услуга – физическому или юридическому лицу.

Добавим также, что и власти, и крупный российский бизнес с весны 2022 г., когда началась первая волна эмиграции после 24 февраля 2022 г., ищут различные методы по возвращению уехавших россиян в страну. После 21 сентября 2022 г., когда по всем известным причинам страна не досчиталась, по разным подсчетам, около 1 млн своих граждан, заявления, касающиеся уехавших удаленщиков стали звучать намного чаще.

В начале 2023 г. CNews писал, что Госдума подготовила проект постановления Правительства, запрещающий российским ИТ-специалистам работать удаленно из другой страны. Ограничения предлагалось распространить только на тех, кто связан с госинформсистемами, объектами КИИ и персональными данными, а также тех, кто покинул Россию после 24 февраля 2022 г.

В марте 2023 г. холдинг VK запретил своим работникам трудиться в полноформатном режиме из-за границы. Удаленная работа без каких-либо ограничений в компании по-прежнему доступна, но только для специалистов, проживающих в пределах российских границ.

Многочисленные методы «кнута» для принудительного возвращения удаленщиков в пределы границ России власти пытались компенсировать «пряником». Так, в начале 2023 г. CNews сообщал, что Минцифры совместно с профильными ИТ-ассоциациями разрабатывают пакет мер для возвращения ИТ-шников, покинувших Россию в 2022 г. Среди возможных преференций – гарантированная отсрочка от призыва в армию и оплата билетов на самолет. При этом уже тогда шли разговоры о 30-процентной ставке НДФЛ.

Резидент и не резидент

Ситуация, с точки зрения регулирования валютных операций, двоякая. С одной стороны, иностранная фирма-нерезидент может нанимать на работу россиян-резидентов в филиал или представительство на территории РФ. С другой стороны, и в российских компаниях, являющихся резидентами, трудятся работники – не резиденты, иностранные граждане. И в том и в другом случае возможны начисление и выплата заработной платы, аналогичных выплат, в иностранной валюте.

ФЗ №173 (ст. 9-1) предусматривает ограничения только том в случае, если две стороны трудового договора, контракта являются резидентами, а ст. 6 прямо говорит о возможности валютных операций между резидентами и нерезидентами. Исключения по этой статье не касаются трудовых отношений и сумм оплаты труда.

Рассмотрим ситуацию, при которой иностранный гражданин является сотрудником российской фирмы-резидента. В общем случае возможны два варианта:

- сотрудник имеет вид на жительство и является резидентом РФ;

- сотрудник имеет иные документы, дающие ему право находиться на территории РФ временно, и является нерезидентом.

Правовые нормы запрещают начислять и выплачивать заработную плату в валюте постоянно проживающему на территории РФ иностранцу (лицу без гражданства) – обладателю вида на жительство. В то же время они дают возможность, если это не противоречит законодательству, выплачивать валютный эквивалент заработной платы иностранным гражданам-нерезидентам.

На заметку! Вид на жительство может быть выдан как иностранному гражданину, так и лицам, не имеющим гражданства. Документ подтверждает право его владельца проживать на территории РФ постоянно (ст. 2-1 ФЗ №115 «О правовом положении иностранных граждан…»).

При выплате заработной платы работнику фирмы-резиденты, согласно ст. 14-1 ФЗ №173, имеют право открывать валютные счета в уполномоченных банках, если это не противоречит законодательным нормам, о которых шла речь выше. При этом в ст. 14-2 говорится о ведении валютных выплат через такие счета по правилам Центробанка. Контролирующие органы нередко делают вывод об обязательности выплат валютного эквивалента заработной платы исключительно посредством банковских операций. Они считают нарушением выплату этих же сумм через кассу.

Между тем арбитражные суды поддерживают в этом вопросе работодателя и считают, что выплата через кассу заработной платы в валюте работнику-нерезиденту вполне законна (определение №19914/13 27- 01-14 г. ВАС РФ и ряд аналогичных документов). Сотрудник-нерезидент, не высказавший желания получать оплату труда через банковский счет, может получить ее в кассе. Со стороны работодателя-резидента нарушений в этом случае нет, поскольку исполнение требований трудового законодательства вменяется ему в обязанность.

Кого и о чем нужно уведомлять при переезде

Формального уведомления миграционной и налоговой служб об отъезде за границу ПМЖ не требуется (при этом сообщать о гражданстве или виде на жительство другого государства по возвращении в Россию надо).

Однако в ходе проверок работодателя налоговики могут и сами узнать о том, что человек переехал за границу, но продолжает работать в компании, зарегистрированной в РФ. Например, установив изменения в суммах уплачиваемых компанией (как налоговым агентом) НДФЛ и запросив дополнительную информацию, документы и пояснения.

Стоит отметить, что формально дистанционная работа из-за рубежа не допускается, организацию могут оштрафовать за нарушение трудового законодательства — от 30 000 до 50 000 рублей.

В свою очередь, об открытии банковских счетов за границей уведомлять ФНС точно нужно, если лицо проводит в России 183 дня в календарном году и более. Это касается и ИП, и самозанятых, и наемных сотрудников. Если счет открыт в стране, с которой у России действует обмен финансовой информацией, утаить наличие счета вряд ли получится.

Уведомить ФНС (лично или через уполномоченного представителя, по почте с уведомлением о вручении или онлайн в личном кабинете ФНС с использованием электронной подписи) нужно в течение 30 дней после его открытия. Иначе — штраф до 5 000 рублей. Если сумма операций по зарубежному счету или остаток на нем за отчетный год превышает 600 000 рублей, физлицо также обязано подать отчет о движении средств.

При открытии счета в стране, не осуществляющей автоматический обмен финансовой информацией с РФ, подавать отчет обязательно независимо от оборотов и остатка. Это правило также применимо к тем, кто проводит в России не менее 183 дней в календарном году.

Предоставить отчет нужно до 1 июня года, следующего за отчетным. В противном случае — штраф в 3 000 рублей, а за повторную неподачу — 20 000 рублей.

Незнание закона не освобождает от ответственности, даже если это закон иностранного государства

Переезжая в другую страну на работу, внимательно изучайте ее трудовое законодательство и внутренние локальные акты работодателя. При этом, рассчитывая на соблюдение принципа равенства прав работников вне зависимости от их гражданства, не забывайте и о возможной ответственности. При пересечении границы РФ россияне автоматически приобретают статус иностранных граждан, и в отношении них начинают действовать законы страны пребывания. Это правило применимо как к туристам, так и к тем, кто уезжает в зарубежные страны на заработки. В случае нарушения закона иностранного государства привлечение к ответственности будет осуществляться в соответствии с действующими там правовыми нормами.

Я зарабатываю миллион в год и не плачу налоги. Что за это будет?

Я работаю на фрилансе и не плачу налоги. Да, ужасно. Но как подумаю, что с миллиона рублей придется заплатить за год 130 тысяч непонятно за что, так сразу жаба начинает душить.

Я такой далеко не один. Почти все знакомые фрилансеры с заработком 600 тысяч и больше в год не платят налоги. Кто-то даже машины покупает, и ничего.

Скажите, какие риски попасть под штраф и какого он может быть размера?

Сможет ли налоговая узнать о поступлениях на карту и доказать, что это доход? Надеюсь на ответ, люблю вас читать.

Евгений, вы и сами знаете, что поступаете неправильно, поэтому читать мораль о важности налогов не будем. Разберемся с правовой стороной вопроса и рисками

Екатерина Мирошкина

По закону налоги нужно платить. Фрилансер может подавать декларацию как физлицо и платить 13% НДФЛ , но только если он не занимается предпринимательством.

Если вы оказываете услуги и регулярно получаете за это деньги — это уже бизнес. Тогда нужно зарегистрировать ИП или ООО , платить налоги и взносы. Это может быть 13% от дохода на общей системе или 6% на упрощенке.

Если выбрать УСН , с одного миллиона рублей вы заплатите в бюджет не 130 тысяч, а только 60 — по 5 тысяч в месяц. Зато вы будете честно работать и вам ничего не грозит.

Такие нарушение не фиксируются автоматически, поэтому, пока банк и налоговая ничего не заподозрили, вас не накажут. Может быть, для вас и ваших знакомых это продлится годы. Об этом могут вообще никогда не узнать.

В нашей стране нет контроля расходов, поэтому даже без официальных доходов можно купить машину или квартиру. Вы не обязаны объяснять, откуда взяли деньги на эти покупки. У налоговой нет полномочий сверять доходы и расходы граждан.

Но вы всё же рискуете. И вот почему.

Банк может заблокировать вашу карту.Все операции в банках проверяет финмониторинг. Если что-то покажется подозрительным, ваш счет могут заблокировать до выяснения обстоятельств.

Это не прихоть банка, а требования закона и ЦБ . Ему подчиняются все банки.

Вам придется объяснить, откуда деньги. Для этого нужно представить в банк документы: кто и за что вам заплатил. Если вы не сможете этого сделать, то рискуете потерять доступ к своим деньгам и лишиться счета.

Потом и другие банки могут отказать в обслуживании.

Таких историй все больше. Блокировки не всегда кажутся справедливыми, но банки обязаны проверять операции клиентов.

Налоговая оштрафует и доначислит налоги.Банк можете передать в налоговую данные о движениях по вашим счетам. Это обязанность любого банка в ответ на запрос при проверке.

Тогда вам придется уже налоговой объяснять, откуда взялись поступления на ваш счет. Может быть, вам помогает бабушка. Или это клиенты каждый месяц переводят деньги за услуги. Если налоговикам удастся доказать, что вы получаете доход и не платите налоги — а это не так сложно, — вас обвинят в предпринимательской деятельности без регистрации ИП .

Вот что вам придется заплатить в таком случае.

- Административный штраф — 2000 рублей, ст. 14.1 КоАП.

- Налоги за три года — 13% от поступлений, ст. 113 НК .

- Пеню за просрочку — 1/300 ставки ЦБ за каждый день, ст. 75 НК .

- Штраф за умышленную неуплату налога — 40% от суммы недоимки, ст. 122 НК .

- Штрафы за несданные декларации — до 30% от суммы налога за каждый год, ст. 119 НК .

В итоге может накопиться большая сумма — в десятки раз больше той, что вы заплатили бы добровольно как ИП .

Приставы займутся взысканием.Если вам начислят налоги и штрафы, их придется платить. Эти деньги с вас взыщут без суда или по судебному приказу.

Однажды вы просто узнаете, что с карты списали все деньги. А потом еще и еще. Если на счетах не хватит денег, приставы могут запретить выезд за границу или арестовать имущество.

Ну и что? 29.12.16

Налоговая может и не узнать о ваших доходах. Никто не следит за всеми движениями по счетам физлиц. Но может быть, уже сейчас налоговая ими заинтересовалась, а вы и не знаете.

Например, если кто-то из клиентов учел ваши услуги в своих расходах или указал вас в декларации.

Как легализоваться

Если вы регулярно получаете доход, лучше сделать так:

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите.На самые интересные вопросы ответят эксперты журнала.

Подготовка к командировке за рубеж

Для заграничной служебной поездки действуют те же правила,

что и для поездок по России:

- Направить в командировку можно только штатного работника,

в том числе руководителя. - При выборе сотрудника учитываются ограничения

по действующему законодательству. Беременных женщин

в командировки направлять нельзя даже при их согласии.

Иностранцев, кандидатов в депутаты, учеников, инвалидов и несовершеннолетних — можно

в определённых случаях. Одиноких родителей детей до 14-ти

лет и других льготников по ст. 259, ст. 264 ТК РФ — только

с их письменного согласия. - Перед командировкой обязательно выпускают приказ.

Без письменного распоряжения руководителя расходы на поездку

нельзя признать экономически обоснованными.

Оформление командировки: пошаговая

инструкция

Особенности командировки за границу связаны

с дополнительными документами, которые нужно оформить

работнику. Их объём зависит от того, в какую страну

он направляется, — с визовым или безвизовым

режимом.

Информация о визовых требованиях разных стран есть на Консульском информационном портале МИД

РФ. Но её лучше перепроверять на официальном

сайте посольства страны. Кроме того, есть специальные сайт-сервисы,

где можно ввести название страны и узнать, требуется ли

виза.

Работнику понадобится загранпаспорт и, в большинстве

случаев, виза. Её оформляют через компанию-посредника,

например, туроператора или самостоятельно. Во втором случае

нужно обратиться в визовый центр или консульское учреждение

той страны, куда будет командировка. Список иностранных

представительств с адресами есть

на портале МИД.

Стоимость визы, сроки и перечень документов для каждой

страны отличаются. Их нужно уточнять в самих

представительствах. Дешевле всего оформлять визу в самом

посольстве, но они есть не во всех городах России.

Визовые центры дополнительно берут визовый сбор за свои

услуги.

Для зарубежной поездки также понадобится страховой полис

(туристическая страховка). Его требуют и при оформлении визы.

По нему командированный сможет получить медпомощь

в случае болезни или травмы за рубежом. Полис оформляет

либо работодатель, либо сам сотрудник и потом получает

возмещение этих расходов.

В некоторые страны Африки или Азии не пустят без

обязательных прививок. Список стран и прививок можно узнать

у терапевта или на сайте Роспотребнадзора. Результаты

вакцинации вносят в прививочный сертификат. ВОЗ рекомендует вакцинироваться за 4-8 недель

и не позднее 3 недель до поездки, чтобы

сформировался достаточный иммунитет.