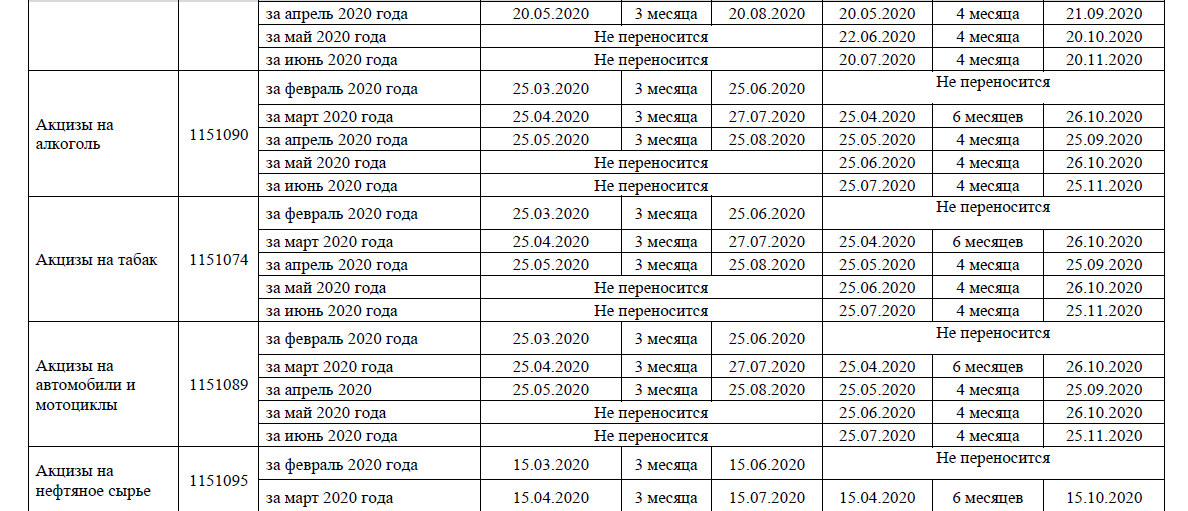

Сроки сдачи статистической отчётности

Единого перечня форм, которые нужно сдавать в статистику, нет. Поэтому в каждом конкретном случае и в зависимости от вида отчета срок его подачи определяется индивидуально. Точная дата указана на бланке. Если срок подачи совпадает с праздником или выходным, отчитаться можно в ближайший рабочий день.

Сведения о том, какие формы нужно предоставлять в Росстат и кому, публикуются на официальном сайте ведомства. Также информация может доводиться до предприятий посредством рассылки им уведомлений. В соответствии с нормами пункта 4 Положения по Постановлению Правительства от 18 августа 2008 г. № 620 такой порядок признается основным.

Сведения на сайте обновляются каждый месяц. Проверить данные можно по коду ИНН. Организации и предприниматели должны самостоятельно отслеживать, нужно ли им отчитываться перед статистикой, в какие сроки и на каких бланках.

Подсказка 7. Узнайте, как часто ИП отчитывается в Росстат

Росстат интересуют не только компании, но и индивидуальные предприниматели. Для этой категории бизнесменов придуманы специальные формы для статистики — их значительно меньше, чем для компаний, и заполнять требуется не так часто:

- форма N 1-предприниматель «Сведения о деятельности индивидуального предпринимателя за 20__год» — ее запрашивают у ИП каждые пять при проведении Росстатом сплошного обследования;

- форма N 1-ИП «Сведения о деятельности индивидуального предпринимателя» — ежегодный обязательный отчет для ИП, попавших в выборку Росстата;

Помимо основных отчетов, от ИП может потребоваться заполнение специализированных анкет и форм в зависимости от вида деятельности (в сфере строительства, промышленности, торговли и т. д.).

Актуальный перечень отчетных статформ ИП может получить в сервисе websbor.gks.ru, указав код ОКПО или ОГРНИП. Кроме того, органы статистики информируют ИП доступными способами о необходимости представления статистических данных.

Спросят ли налоговики о причинах отсутствия деятельности?

Выяснение причин отсутствия финансово-хозяйственной деятельности у налогоплательщиков не входит в компетенцию налоговиков. Контролирующая структура следит за исполнением обязательств юрлиц и ИП, закрепленных действующим законодательством. Соответственно, налоговую волнует сам факт сдачи отчетности, корректность оформления деклараций, соблюдение сроков передачи данных.

Правомерность подачи нулевок ИФНС проверяет всегда. При получении такого отчета делается запрос в банк, обслуживающий налогоплательщика. Если подтверждается отсутствие движения по счетам, нулевая отчетность принимается без выяснения причин отсутствия доходов, расходов.

Несдача деклараций чревата для налогоплательщика серьезными последствиями, от штрафов для компании и директора до блокировки банковского счета.

Подсказка 1. Не пугайтесь сложных терминов

Новичков, впервые столкнувшихся с необходимостью представления форм статистической отчетности, может напугать обилие и непонятность специфической терминологии в этой области. Законодателям удалось «напустить тумана» в обыденную процедуру представления статистической отчетности.

Кто такие респонденты? В чем различия между объектом и субъектом статистического учета? Что такое первичные статистическое данные и где их раздобыть? Что кроется под длинным заумным термином «форма федерального статистического наблюдения»?

Бухгалтеру вовсе необязательно вникать в детали и суть всех этих терминов. Но с основными придется познакомиться. К примеру, термин «форма федерального статистического наблюдения» легко заменяется на короткое словосочетание «бланк статотчета», а с термином «респонденты» за секунды поможет разобраться рисунок:

Ясная терминология превращает монстра под названием «Представление государственной статистической отчетности» в обычную процедуру.

Подсказка 3. Формируйте индивидуальный перечень в сервисе websbor.gks.ru

Для каждого респондента Росстат формирует индивидуальный перечень статистических отчетов (раздел «Получить данные о кодах и формах» информационно-поисковой системы http://websbor.gks.ru.

Помимо названия форм отчетности, в перечне также отражаются периодичность представления и сроки сдачи отчетов в статистику. Кроме этого, есть возможность скачать каждый из необходимых бланков.

Перечень форм, размещенный в системе , является полным. Если для компании или ИП такой перечень по кнопке «Получить» не формируется, предоставлять статистические данные не требуется. Чтобы не попасть на штрафы за непредставление форм статотчетности по нулевому перечню, следует учесть определенные правила. О них расскажем далее.

Какие документы необходимо предоставить для статистической отчетности?

Для предоставления статистической отчетности в 2024 году необходимо собрать следующие документы:

- Отчет о финансовых показателях предприятия за отчетный период. В отчете должны быть указаны все доходы, расходы, прибыль, убытки и другие финансовые показатели предприятия.

- Сводная таблица с информацией о численности сотрудников предприятия за отчетный период. В таблице должны быть указаны данные о количестве работников, разделенных по отделам или категориям.

- Отчет о производственных показателях предприятия за отчетный период. В отчете следует указать объем производства, использование ресурсов, уровень качества продукции и другие производственные показатели.

- Документация, подтверждающая информацию, представленную в отчетах. К такой документации могут относиться платежные документы, счета-фактуры, акты выполненных работ и другие документы, подтверждающие проведенные операции или деятельность предприятия.

Эти документы помогут предоставить полную и достоверную статистическую отчетность, которая будет использоваться для анализа и планирования деятельности предприятия в будущем.

Как отчитаться

Сдавать отчетность нужно электронным способом — в виде электронного файла. Для ИП и ООО с помощью специальной электронной отчетности — статотчётности. Виды статотчётностей в 2024 году будут различными. Проверить в каком формате нужно отчитаться, можно на сайте Росстата.

При сдаче отчетности важно проверить ее правильность и соответствие требованиям. Для этого лучше обратиться к бухгалтеру или специалистам, знакомым с правилами подачи электронной отчетности в Росстат

Не забывайте, что сроки сдачи отчетности и порядок ее сдачи могут изменяться, поэтому следите за актуальными новостями и инструкциями от Росстата.

Главное — своевременно и правильно сдать отчетность, чтобы избежать неприятностей с налоговыми органами и быть в хороших отношениях с государством.

Штраф за несдачу статистической отчетности

Напомним также что, в отличие от санкций за непредставление баланса, штраф за несдачу статистических отчетов, или представление их с опозданием, более чем внушителен (ст. 13.19 КоАП РФ): должностные лица, нарушившие правила подачи первичных статданных заплатят штраф от 10 000 до 20 000 рублей, компания же перечислит (по усмотрению органа Росстата) штраф в размере от 20 000 до 70 000 рублей.

Повторное нарушение повлечет еще более строгие санкции. Сумма штрафа составит для должностного лица 30 000 – 50 000 рублей; для фирмы 100 000 – 150 000 рублей.

Если после представления отчетных форм в отдел статистики сотрудники компании находят в них ошибки, то предприятию необходимо вновь подать скорректированную отчетность с обоснованием этих действий. Если ошибку или неточность в отчете обнаружит сотрудник статистического ведомства, он уведомляет компанию о недостоверности данных, а та, в свою очередь, в трехдневный срок доставляет исправленный вариант отчета, сопроводив его письмом с необходимым пояснением (п. 6 Положения № 620 от 18.08.2008).

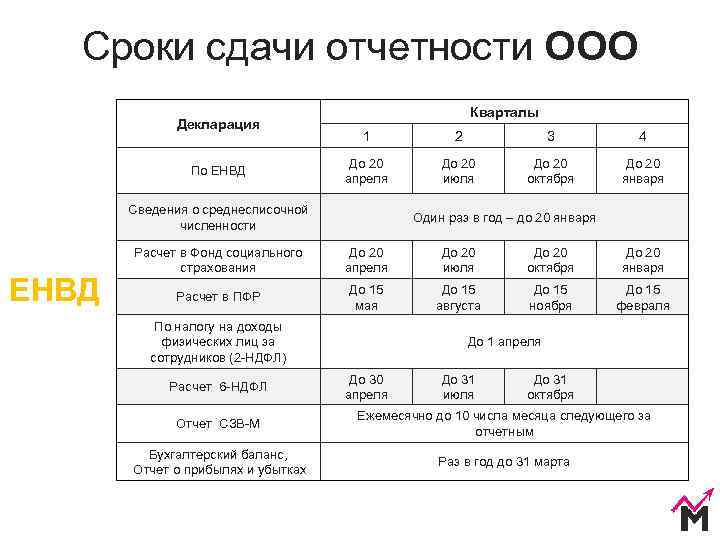

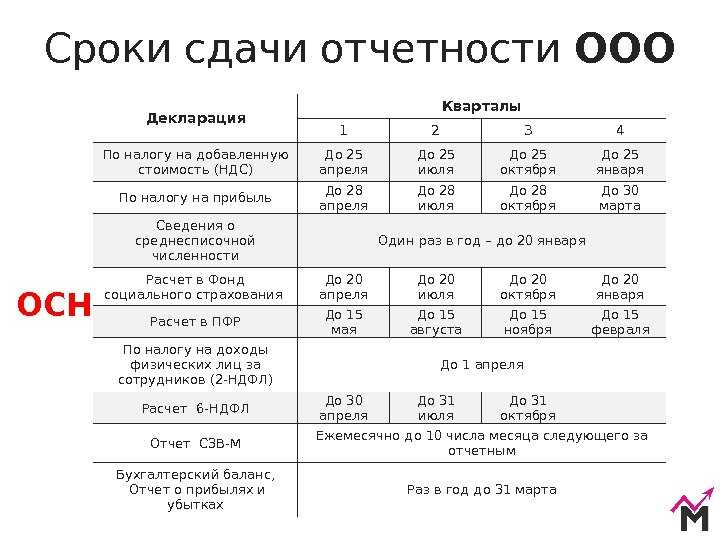

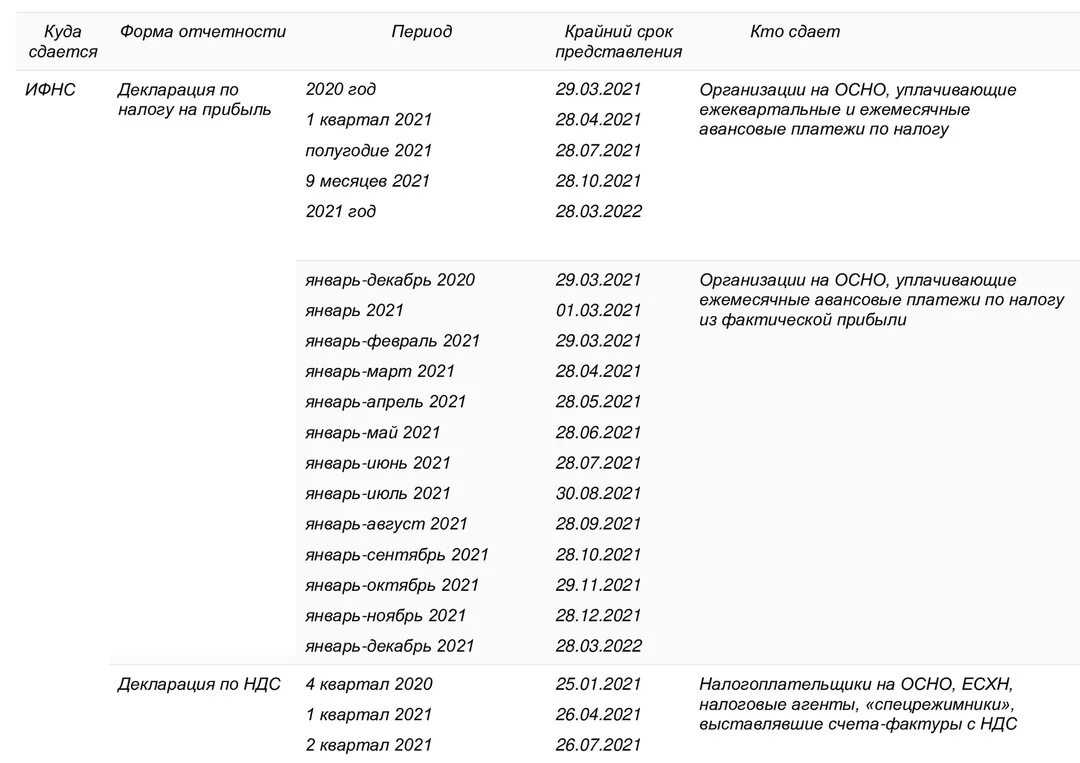

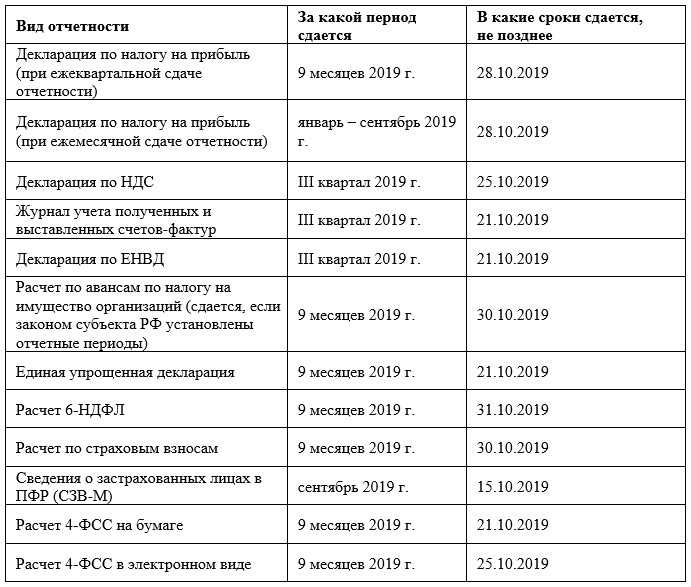

Чтобы узнать, какие формы отчетности необходимо сдавать различным организациям и ИП, воспользуйтесь нашей таблицей статотчетности.

Ответственность за непредоставление

Читайте: Как составить ходатайство в налоговую о снижении штрафа?

Согласно ст. 13.19 КоАП к организациям и ИП, которые не сдали статистическую отчетность, нарушили сроки либо предоставили недостоверные сведения, применяют штрафные санкции. Размер взыскания составляет:

- от 10 до 20 тыс. рублей в отношении должностных лиц;

- от 20 до 70 тыс. рублей для организаций.

Если правонарушение совершено повторно штраф увеличится:

- от 30 до 50 тыс. рублей придется заплатить должностному лицу;

- от 100 до 150 тыс. рублей взыщут с организации.

Важно!Штрафные санкции применяют за каждую форму отчетности!

Субъект считается виновным в правонарушении, если выявлено, что он имел возможность соблюдать законодательные нормы, но не принял все зависящие от него меры для их выполнения на основании ч. 2 ст. 2.1.КоАП.

Привлечь к ответственности могут в течение 2 месяцев после окончания срока сдачи статистических форм согласно п. 1 ст. 4.5 КоАП. Повторным правонарушение считается в том случае, если субъект уже имеет административное наказание по данной статье и еще не истек год с момента его назначения.

Причем не важно, какую именно форму снова не сдал субъект: ту же самую или другую. Увеличенный размер штрафа будет применяться к самому факту непредоставления отчета

Кроме того, организации, предприятия и учреждения на основании Закона № 2761-1 при предоставлении искаженных сведений или нарушении сроков сдачи отчетов обязаны возместить органам статистики ущерб, который возникает в связи с необходимостью корректировки сводных данных.

Поскольку размеры штрафов за нарушение требований законодательства по предоставлению статистической отчетности значительные, хозяйствующим субъектам необходимо ответственно относиться к этой обязанности.

Помимо представления финансовой отчетности в ИФНС, все компании, включая применяющих спецрежимы налогообложения, обязаны подавать ее также в территориальные отделения Росстата. Такая обязанность закреплена в п.1 ст. 18 закона № 402-ФЗ «О бухучете». Сделать это следует не позже 31 марта года, наступившего по окончании отчетного. Исключения составляют предприятия, освобожденные на законодательном уровне от ведения бухучета, а также организации государственного сектора и Центробанка России. Законом предусмотрена ответственность за непредоставление бухгалтерской отчетности в статистику.

Какие налоги платят на УСН

Налоги компаний и ИП на упрощённой системе можно разделить на две группы:

- налог УСН;

- дополнительные налоги.

Налог УСН рассчитывают по формуле:

УСН = Ставка налога × Налоговая база

Ставка зависит от выбранного объекта обложения: «Доходы» или «Доходы минус расходы». Стандартные ставки налога УСН такие:

- УСН «Доходы» — 6%.

- УСН «Доходы минус расходы» — 15%.

Власти субъектов РФ могут снижать ставки в своём регионе. Так, по объекту «Доходы» ставка может быть установлена в пределах 1–6%, а по объекту «Доходы минус расходы» — 5–15%. Устанавливать пониженную ставку могут в отношении как всех плательщиков, так и отдельных отраслей.

Например, в Республике Коми ставка УСН для всех налогоплательщиков по объекту «Доходы» — 3%, УСН «Доходы минус расходы» — 7,5%. При этом для IT-бизнеса ставка по объекту «Доходы» — 1%, а по объекту «Доходы минус расходы» — 5%.

Таблицу ставок УСН в 2024 году по всем регионам РФ можно посмотреть здесь.

Если бизнес превысил лимиты по доходу или по количеству работников, но в пределах , то платить налог УСН нужно по увеличенной ставке. Эти ставки одинаковые для всех регионов:

- УСН «Доходы» — 8%.

- УСН «Доходы минус расходы» — 20%.

Дополнительные налоги упрощённого режима. К ним относятся налог на доход физических лиц (НДФЛ) за сотрудников, НДС, налог на прибыль, имущественный, земельный и транспортный налоги.

НДФЛ за сотрудников ежемесячно платят все компании и ИП, у которых есть сотрудники. Налоговая база НДФЛ — сумма дохода работника за месяц. Ставки такие:

- 13% — если доход выплачивается налоговым резидентам РФ. Если совокупный доход резидента с начала года превышает 5 миллионов рублей, сумма превышения облагается по ставке 15%.

- 30% — если доход выплачивается налоговым нерезидентам РФ.

НДС на упрощёнке платят в следующих случаях:

- При импорте товаров.

- При продаже покупателю на ОСНО товаров, работ или услуг и выставлении ему счёта-фактуры с выделенной суммой НДС.

- Если ИП или компания являются налоговыми агентами по НДС — то есть должны платить налог за налогоплательщика. Например, при аренде помещений у государственных предприятий.

- По договорам простого товарищества, доверительного управления имуществом или по концессионным соглашениям.

Ставка НДС, которая применяется в большинстве случаев, — 20%. Могут быть и другие ставки. Например, при ввозе детских товаров ставка НДС — 10%.

Налог на прибыль платят компании на УСН, когда они признаются налоговыми агентами по этому налогу.

Налоговые агенты по налогу на прибыль — компании, которые должны рассчитать сумму налога, удержать её у налогоплательщика и перечислить её в бюджет за него. Компания становится налоговым агентом по налогу на прибыль, например, если она выплачивает:

- дивиденды российским и иностранным компаниям, которые действуют на территории РФ через постоянные представительства;

- проценты по государственным и муниципальным ценным бумагам российским и иностранным компаниям, действующим на территории РФ через постоянные представительства;

- доходы иностранным компаниям, у которых нет в России постоянных представительств.

Имущественный, транспортный и земельный налоги платят, если есть объект налогообложения — недвижимость, транспорт и земля, которые находятся в собственности и используются в бизнесе. При этом имущественный налог компании платят только с недвижимости, которая облагается налогом по кадастровой стоимости. ИП освобождены от уплаты налога на имущество с недвижимости, которая используется в предпринимательской деятельности.

Кадр: фильм «Лжец, Великий и Ужасный» / HBO Films

Налоговые ставки этих налогов устанавливают законы субъектов и муниципальных образований РФ.

Штрафы за несдачу отчётности в СФР

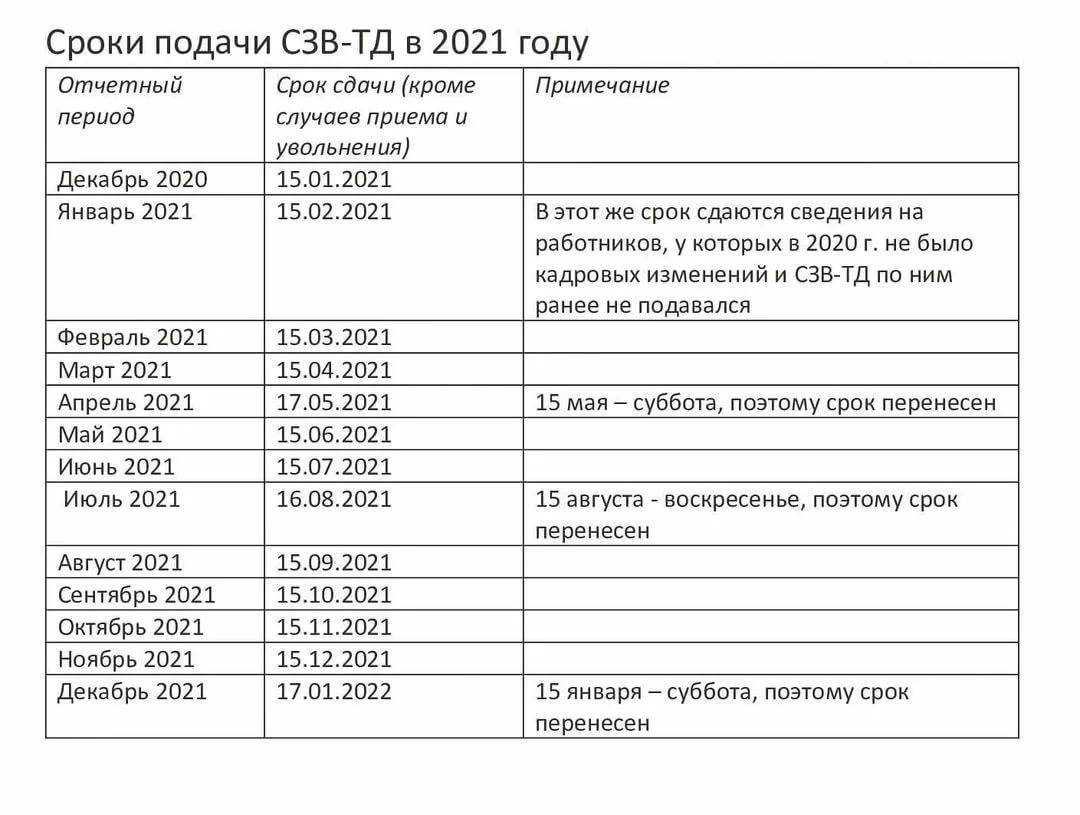

С 1 января 2023 года ПФР и ФСС стали единым Социальным фондом. В связи с этим изменились правила сдачи отчётности по застрахованным лицам.

Отчёты СЗВ-ТД, СЗВ-СТАЖ, 4-ФСС и ДСВ-3 объединились в сводной форме — ЕФС-1. А на смену СЗВ-М с 1 января 2023 года пришёл новый отчёт — персонифицированные сведения о физлицах. Его следует ежемесячно не позднее 25 числа представлять в ФНС. Затем налоговая передаст данные в СФР.

Штрафы за нарушения порядка сдачи формы ЕФС-1 установлены ст. 17 Федерального закона от 1 апреля 1996 года № 27-ФЗ.

За несвоевременную сдачу отчёта или представление неполных и недостоверных сведений по каждому работнику, включая работников по ГПД, — штраф 500 рублей.

За несоблюдение порядка сдачи отчётов в виде электронных документов — 1000 рублей. Форму ЕФС-1 сдают в электронном виде, если численность сотрудников, включённых в неё, больше 10 человек.

С 1 января 2023 года ст. 17 уточнена положениями, когда штрафов можно избежать:

- если уточнёнка по уведомлению об устранении имеющихся ошибок и несоответствий подана в течение пяти рабочих дней со дня получения данного уведомления;

- если работодатель сам обнаружил ошибки в поданных сведениях и подал уточнёнку.

Штраф за непредставление сведений о трудовой деятельности предусмотрен п. 2 ст. 15.33.2 КоАП РФ: предупреждение или наложение административного штрафа на должностных лиц в размере от 300 до 500 рублей.

Штрафы за непредставление сведений о взносах на травматизм за каждый месяц просрочки составит 5% от начислений за последние 3 месяца в отчёте, суммарно не более 30% и не менее 1 000 рублей.

в 2024 году

В 2024 году установлены новые сроки сдачи статистической отчетности для предприятий и организаций. Ниже представлена таблица с детализацией этих сроков:

| Тип отчетности | Срок сдачи |

|---|---|

| Квартальная отчетность | До 15-го числа месяца, следующего за отчетным кварталом |

| Годовая отчетность | До 31-го января года, следующего за отчетным годом |

| Месячная отчетность | До 10-го числа месяца, следующего за отчетным |

Внимание! Просроченная сдача отчетности влечет за собой штрафные санкции. Предприятия и организации обязаны соблюдать установленные сроки и своевременно представлять статистическую отчетность

Кто обязан сдавать статотчетность?

Респонденты статистического наблюдения — так в законе названы все те, кто попадает в это наблюдение и, соответственно, получает обязанность отчитываться.

По нормам 282-ФЗ заполнение форм статистической отчетности входит в обязанность:

- юридических лиц, органов государственной власти и местного самоуправления, филиалов, представительств и подразделений действующих на территории России иностранных организаций;

- индивидуальных предпринимателей;

- субъектов малого предпринимательства.

Субъекты малого предпринимательства (к ним относится и большинство ИП) сдают статотчетность в упрощенном порядке. Это установлено федеральным законом №209-ФЗ от 24.07.2007 «О развитии малого и среднего предпринимательства в Российской Федерации».

На сайте Налоговой службы размещен Единый реестр субъектов малого и среднего предпринимательства. Напомним, что к субъектам малого предпринимательства относятся компании и ИП, у которых:

- средняя численность работников не превышает 100 человек включительно (для малых предприятий) или 15 человек включительно (для микропредприятий);

- выручка без НДС не превышает 800 млн руб. (для малых предприятий) или 120 млн руб. (для микропредприятий).

Организация утратит статус СМП при превышении предельных значений этих критериев в течение трех календарных лет подряд, т. е. статус СМП в 2021 г. будет утрачен при превышении предельных значений в 2018–2020 гг. (п. 1письма ФНС №14-2-04/0870@ от 18.08.2016).

Существует еще одно условие отнесения компаний к малому бизнесу — суммарная доля участия в их уставном капитале не должна превышать:

- 25%, если в уставном капитале участвуют субъекты РФ, муниципальные образования, общественные и религиозные организации, благотворительные и иные фонды;

- 49%, если в уставном капитале участвуют организации, не являющиеся малыми и средними предприятиями, а иностранные компании (в отношении каждой такой доли участия).

В статье 5 закона №209-ФЗ говорится, что виды статистической отчетности по уровню отчетности подразделяются на:

- сплошное статистическое наблюдение — проводятся один раз в пять лет;

- выборочное статистическое наблюдение на основе представительной (репрезентативной) выборки — проводится путем ежемесячных и (или) ежеквартальных исследований.

Для микропредприятий выборочные наблюдения проводятся ежегодно.

Если компания относится к субъектам малого предпринимательства, то отчетность в статистику она сдает, только если попадет в выборку. В этом случае Росстат уведомит ее о необходимости сдать отчет. Для остальных респондентов порядок предоставления статистической отчетности организаций подразумевает отчитываться регулярно. Как минимум надлежит сдавать в статистику копию годовой бухгалтерской отчетности. Но это не все — статистических форм много, часть из них необходимо заполнять большинству компаний.

Бланки и формы государственной статистической отчетности утверждаются Росстатом. По каждому отчету приводятся разъяснения, для каких типов предприятий и видов экономической деятельности он является обязательным, указываются сроки и периодичность представления отчетности.

Какие отчеты сдать в статистику в 2024?

В 2024 году для сдачи в статистику необходимо будет предоставить различные отчеты и формы отчетности в установленном формате. Подача отчетности осуществляется через Росстат или другие государственные органы.

Более подробно о том, какие отчеты и в каком формате должен сдать бухгалтер или индивидуальный предприниматель, может быть уточнено на официальном сайте Росстата или в комментарии к статистической форме отчетности

Важно отметить, что непредоставление обязательной отчетности или неправильное ее заполнение может иметь серьезные последствия перед государственными органами и органами статистики

В частности, для ведения статистики и отчетности в 2024 году можно сдать следующие отчеты:

- Отчетность по статотчетам в электронной форме.

- Отчетность по статотчетам в виде таблицы, которую можно сдать через статистическую форму отчетности.

- Отчетность по формату «статформ», которую необходимо отчитать перед Росстатом или другими государственными органами.

- Отчетность по статнаблюдениям, итогам наблюдений и отчетности в формате ФТС.

Главное – не пропустить сроки сдачи отчетов

Важно также узнать о новых требованиях и формах отчетности, которые могут быть введены в 2024 году. Для бухгалтера или индивидуального предпринимателя обязательно проверить таблицу с видами отчетности и сроками их предоставления

Если есть необходимость узнать больше информации или задать вопросы по поводу отчетности в статистику в 2024 году, можно обратиться в Росстат или другие государственные органы по контактным данным, указанным на официальных ресурсах.

Кто обязан предоставлять статистическую отчетность?

Статистическую отчетность в 2024 году должны предоставлять все организации, занимающиеся предпринимательской деятельностью на территории Российской Федерации. Это включает в себя предприятия всех организационно-правовых форм: от индивидуальных предпринимателей до акционерных обществ.

Без исключения, все организации обязаны предоставить статистическую отчетность в соответствии с требованиями, установленными статистическими органами. Отчетность должна быть представлена как в электронном, так и в бумажном виде.

Пользователям следует обратить внимание, что невыполнение обязательств по предоставлению статистической отчетности может повлечь за собой административные и финансовые санкции со стороны соответствующих органов

Штраф за непредоставление баланса в статистику 2018

Письмо Росстата 16.02.2016 № 13-13-2/28-СМИ разъясняет, что ответственность должностных лиц и компаний за непредставление или несвоевременное представление годовой отчетности (баланс и отчет о финрезультатах) и аудиторского заключения о ней наступает в соответствии со ст. 19.7 КоАП РФ. Размеры штрафов за перечисленные нарушения определяются этой же статьей.

Подача отчетности с опозданием приравнивается сегодняшним законодательством к ее непредоставлению и может повлечь предупреждение со стороны органа статистики или же штрафные санкции. Штраф за несдачу баланса в статистику в 2018 году составляет:

- для граждан – от 100 до 300 рублей;

- для должностного лица – от 300 до 500 рублей;

- для фирмы со статусом юрлица – от 3000 до 5000 рублей.

Те же санкции предусмотрены за несвоевременную сдачу баланса в статистику. Должностные лица, несущие ответственность за сдачу отчетности, назначаются внутренним приказом по предприятию. Как правило, отвечает за представление отчетов во все контролирующие государственные органы главный бухгалтер, руководитель финансовой службы (в крупных компаниях). При отсутствии распоряжения, административная ответственность возлагается на руководителя фирмы (п. 5 Положения об условиях представления статистических и административных данных, утв. Постановлением Правительства от 18.08.2008 № 620).

Сдача отчетности при личном посещении

Бухпросвет

- Какие доверенности применяются для сдачи отчетности в ФНС, СФР, Росстат, ФТС и другие ведомства

- МЧД: создание и использование в 1С

- Как зарегистрировать машиночитаемую доверенность в ФНС через сервис «1С-Отчетность»

Сдавать этим способом можно только ту отчетность, которую законодательно разрешается представлять на бумажном носителе.

Для сдачи отчетности требуется распечатать ее в двух экземплярах и передать их непосредственно работнику контролирующего ведомства, осуществляющему прием отчетности от организаций и ИП. Работник поставит отметку о получении документов и дате их получения и вернет один экземпляр документов отчитывающемуся лицу. В случае разногласий данный экземпляр подтвердит факт своевременной сдачи отчетности. С указанного момента отчетность будет считаться представленной.

Когда сдается первая нулевка?

Данный вопрос актуален для новых или вновь зарегистрированных компаний и индивидуальных предпринимателей. Формально такой субъект предпринимательства считается приступившим к работе уже с первого дня регистрации (с даты внесения соответствующей записи в ЕГРЮЛ или ЕГРИП).

Куда отчитываться по нулевым результатам деятельности? Отчетность субъекта предпринимательства ждут все контролирующие структуры: налоговая, ФСС, Росстат, ПФР. Состав отчетности определяется статусом налогоплательщика, актуальным режимом налогообложения, наличием/отсутствием наемных работников.

Подсказка 4. На сервис надейся, а сам не плошай

Использовать информацию интернет-сервиса websbor.gks.ru следует с учетом правил:

Но и эти правила сами по себе от штрафов уберегут не всегда — нужно учитывать разъяснения чиновников и судебные решения:

| Вопрос | Ответ | Источник |

| Оштрафуют ли компанию, не представившую в орган статистики обязательный отчет, так как этой формы не было в перечне, размещенной на сайте? |

Росстат считает, что отсутствие отчета в перечне нужно подтвердить документально скриншотом экрана при соблюдении условий:

|

Письмо Росстата от 17.02.2017 N 04-04-4/29-СМИ |

| Будет ли штраф, если компания сдала отчет на 3 дня позже установленного срока? | Несогласие со штрафом можно оспорить в суде. Если суд признает такое нарушение малозначительным, то может освободить респондента от ответственности. Тогда максимум, что ей грозит — устное замечание | ст. 2.9 КоАП РФ, Постановление 13-го ААС от 23.01.2020 N 13АП-305550/2019 по делу N А56-40498/2019 |