Не криминал

Продлевать возможность для безналогового перечисления дивидендов за рубеж нет необходимости, уверен член комитета Госдумы по бюджету и налогам Айрат Фаррахов. Это, по его мнению, может создать дополнительные потери для казны, которые в нынешних условиях крайне нежелательны. С фискальной точки зрения, ужесточение политики деофшоризации — это выбор в пользу повышения налогов на вывод капитала за рубеж вместо роста нагрузки на денежные потоки внутри страны, добавил он.

Негативные последствия от защиты Россией собственной налоговой базы сильно преувеличены, уверен он. В частности, ни инвестпривлекательность, ни инвестклимат не пострадают, поскольку фактически речь идет не о повышении ставок, а об уравнивании фискальных условий для тех, кто пользуется схемами по оптимизации налогов.

Впрочем, сам по себе сквозной подход не всегда подразумевает вывод средств, полагает партнер практики услуг в области международного налогового планирования PwC в России Михаил Филинов. Однако в НК ограничения на его применение сформулированы довольно слабо, поэтому бывают и злоупотребления. В частности, иностранная компания, получившая из РФ дивиденды, может вернуть эти деньги в страну уже в виде кредита своей же «дочке» и понизить таким образом налогооблагаемую базу на расходы по обслуживанию долга. В ряде случаев средства просто зависают за рубежом, поскольку фактически санкций за их невозврат не предусмотрено. Главное — соблюсти условие, что конечное право на эти доходы принадлежит российскому юрлицу.

Тем не менее многие организации соблюдают принципы сквозного подхода вполне добросовестно. Структурирование их холдингов через зарубежные юрисдикции могло просто исторически сложиться или быть обусловлено глобальностью бизнеса.

Публикация данных

Налоговый инспектор может работать как непосредственно в рабочей базе предприятия, так и в ее копии. Второй вариант реализуется через публикацию копии рабочей базы.

Для публикации данных используется механизм распределенных информационных баз, для которого реализован специальный план обмена «Налоговый мониторинг», обладающий двумя особенностями:

1. Состав выгружаемых данных задается с точностью до реквизита. Это позволяет, к примеру, передавать в базу налогового мониторинга документы без комментариев.

2. Фильтр по организациям. Позволяет отключить передачу документов, относящихся к юридическим лицам, по которым не ведется налоговый мониторинг.

X5 Retail Group

Наблюдательный совет X5 Retail Group в качестве причин рекомендации не выплачивать дивиденды называет неопределенность и регуляторные ограничения. Очевидной проблемой также видится регистрация компании в Голландии, которая является недружественной страной.

Стоит отметить, что, как и в случае с «Тинькофф», на российском рынке продаются не акции, а GDR X5 Retail Group. Для инвесторов новость о невыплате дивидендов шоком явно не стала — так, бумаги прибавили 17 марта 0,83 %, снижаясь до этого три сессии подряд.

Сергей Толкачев, профессор департамента экономической теории Финансового университета при правительстве Российской Федерации:

— Приостановили выплаты дивидендов в основном компании, зарегистрированные в зарубежных офшорах, например, многие продуктовые ретейлеры. Видимо, это связано с проблемами институционализации полученных дивидендных доходов за рубежом ведущих акционеров. Еще одна причина — желание расширить фондирование за счет собственных средств в условиях прекращения допуска к зарубежным рынкам капитала. Компании стремятся получить дополнительные источники ликвидности для финансирования текущих потребностей на фоне неопределенности.

Изменения, касающиеся контролируемых иностранных компаний (КИК)

- Вводится новая льгота по КИК: компания не признается контролирующим лицом иностранной организации, если участие в ней осуществляется через участие в иностранных компаниях, акции которых обращаются на бирже государства ОЭСР (за исключением стран из «черного списка» ФНС). При этом доля акций такой организации, допущенных к обращению, должна превышать 25% уставного капитала, а доля прямого и (или) косвенного участия контролирующего лица в иностранной организации не должна превышать 50%. Изменение не применяется до 1 января 2029 года, если участие осуществляется через публичные международные холдинговые компании.

- Уточняются правила предоставления уведомлений о КИК, согласно которым уведомление необходимо предоставлять также в случае, если по итогам налогового периода КИК получен убыток.

Изменения в части КИК вступают в силу по истечении месяца после опубликования Закона.

Ответ

Законом Республики Казахстан от 11 июля 2022 года №135-VII «О внесении изменений и дополнений в Кодекс Республики Казахстан «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс) и Закон Республики Казахстан «О введении в действие Кодекса Республики Казахстан «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс)» (далее – Закон о введении) внесены изменения и дополнения в статью 320 и подпункт ![]() пункта 1 статьи 341 Налогового кодекса в редакции статьи 33 Закона о введении с 2023 года.

пункта 1 статьи 341 Налогового кодекса в редакции статьи 33 Закона о введении с 2023 года.

Согласно статье 320 Налогового кодекса в редакции статьи 33 Закон о введении, действующую по состоянию на 1 января 2023 года, доходы налогоплательщика облагаются налогом по ставке 10 процентов.

В соответствии с подпунктом ![]() пункта 1 статьи 341 Налогового кодекса в редакции статьи 33 Закона о введении, действующему по состоянию на 1 января 2023 года, из доходов физического лица, подлежащих налогообложению, исключаются доходы (далее – корректировка дохода), в том числе в виде дивидендов, полученных от юридического лица — резидента за календарный год в пределах 30000-кратного размера месячного расчетного показателя, установленного законом о республиканском бюджете и действующего на 1 января соответствующего финансового года (далее – МРП), при распределении:

пункта 1 статьи 341 Налогового кодекса в редакции статьи 33 Закона о введении, действующему по состоянию на 1 января 2023 года, из доходов физического лица, подлежащих налогообложению, исключаются доходы (далее – корректировка дохода), в том числе в виде дивидендов, полученных от юридического лица — резидента за календарный год в пределах 30000-кратного размера месячного расчетного показателя, установленного законом о республиканском бюджете и действующего на 1 января соответствующего финансового года (далее – МРП), при распределении:

- чистого дохода или его части, подлежащих выплате по акциям, в том числе по акциям, являющимся базовыми активами депозитарных расписок;

- чистого дохода или его части, распределяемых юридическим лицом — резидентом между его учредителями, участниками;

- дохода от распределения имущества при ликвидации юридического лица — резидента или при уменьшении уставного капитала, а также при выкупе юридическим лицом у учредителя, участника доли участия или ее части в этом юридическом лице — резиденте и при выкупе таким юридическим лицом-эмитентом у акционера акций, выпущенных этим эмитентом.

При этом в соответствии с пунктами 1 и 2

Налогового кодекса в редакции статьи 33 Закона о введении исчисление индивидуального подоходного налога (далее – ИПН) по доходам, подлежащим налогообложению у источника выплаты, производится налоговым агентом при начислении дохода, подлежащего налогообложению.

Сумма ИПН исчисляется путем применения ставок, установленных

Налогового кодекса, к сумме облагаемого дохода у источника выплаты, определяемого в соответствии с разделом 8 Налогового кодекса.

Удержание ИПН производится налоговым агентом не позднее дня выплаты дохода, подлежащего налогообложению у источника выплаты, если иное не предусмотрено Налоговым кодексом.

На основании изложенного, в случае начисления юридическим лицом-налоговым агентом дохода в виде дивидендов физическим лицам в 2023 году, такие доходы за календарный год в пределах 30000 МРП исключаются из доходов каждого физического лица, подлежащих налогообложению.

При этом сумма свыше 30 000 МРП подлежит обложению индивидуальным подоходным налогом у источника выплаты по ставке 10 %.

Как отразить (начислить) частично облагаемый доход в натуральной форме в конфигурации Бухгалтерия для Казахстана, ред.3.0

Изменения, касающиеся Концепции фактического права на доход (ФПД)

- Устраняется неопределенность в отношении возможности применения «сквозного подхода» в структуре, где первый получатель дохода, не признаваемый ФПД, является налоговым резидентом государства, с которым у РФ не заключено соглашение об избежании двойного налогообложения. По новым правилам наличие такого соглашения не является условием для применения «сквозного подхода».

- Закрепляется необходимость определения наличия фактического права на доходы применительно к каждой отдельной выплате дохода в виде дивидендов и (или) к группе выплат дохода в рамках одного договора.

- Появляется возможность применения «сквозного подхода» в отношении всех видов доходов, выплачиваемых из источников в РФ. Ранее такая возможность была предусмотрена только в отношении выплат в виде дивидендов.

- Устраняется неопределенность в отношении применения «сквозного подхода» при непропорциональных выплатах дохода ввиду того, что из НК РФ исключается положение, согласно которому лицо — прямой участник лица, признавшего отсутствие ФПД, может признавать себя ФПД только в части, соответствующей его доле участия.

- Предусматривается освобождение от налога на доходы у источника выплаты в структуре, когда российская организация выплачивает дивиденды иностранной организации, не являющейся ФПД; при этом ФПД является сама российская организация, выплачивающая дивиденды (российская организация должна иметь долю участия в иностранной организации не менее 50% и владеть акциями непрерывно в течение не менее 365 дней).

- Упрощается порядок применения «сквозного подхода» путем предоставления письма-подтверждения о наличии ФПД для:

- физических лиц;

- государственных суверенных фондов;

- организаций, акции и (или) депозитарные расписки которых допущены к обращению на российских или определенных иностранных биржах, и доля таких акций и (или) депозитарных расписок превышает 25% уставного капитала;

- организаций, в которых участвует российское и (или) иностранное государство (не включенное в перечень государств, не обеспечивающих обмен информацией с РФ), и доля такого участия составляет не менее 50%.

Изменения в части ФПД действуют в отношении выплат с 1 января 2018 года.

Управление рисками

Хорошая новость!

Фирма 1С выпустила информативное письмо «Информация для пользователей и партнеров №28466 от 08.07.202», в котором сообщается, что для конфигурации «1С:Налоговый мониторинг. Бухгалтерия КОРП МСФО» реализована новая подсистема «Управление рисками», обеспечивающая регистрацию рисков, контрольных процедур, инцидентов реализации рисков, мероприятий по предупреждению рисков и реакций на инциденты, а также подготовку уведомлений согласно приказу ФНС от 25.05.2021 № ЕД-7-23/518@.

На скрине видны соответствующие разделы меню в конфигурации Бухгалтерия.

Ранее функции управления рисками были доступны только для конфигураций Управление холдингом и ЕРП. Управление холдингом.

ММК

Председатель совета директоров «ММК» Виктор Рашников, сказал, что раньше декабря 2023 года в компании о дивидендах думать точно не будут. Скорее всего этого не произойдет вообще в 2023 году. Рашников объяснил это тем, что компания хочет заработать на инвестициях, и сейчас ей не до дивидендов.

Акции компании в день объявления новости упали на 1,59 %, а на следующий день еще на 0,89 %. В целом в условиях санкций, под которыми находится и компания, и сам Рашников, решение инвесторами, видимо, ожидалось.

Хотя среди компаний, кто не будет платить дивиденды за 2022 год, есть и те, кто все-таки заплатит.

Раскрытие налоговых показателей

В принципе тех, кто работает с 1С, нельзя удивить возможностью расшифровки отчетных показателей до учетного документа. Однако эта возможность работала не для всех показателей.

Так в бета-версии продукта последовательная расшифровка до учетного документа поддерживалась более чем для 60% показателей декларации по налогу на прибыль, для 100% показателей деклараций по налогам на имущество и добавленную стоимость.

В финальной версии программы реализована расшифровка 100% показателей декларации по налогу на прибыль.

Более того, в конфигурациях есть механизм сравнения первичной и уточненной налоговой деклараций, что позволяет видеть абсолютные и относительные разницы в изменении показателей декларации и расшифровать эти изменения.

По кнопке «Сравнить» система предложит выбрать отчет для сравнения:

Литература

1. Вайпан В.А. Правовое регулирование цифровой экономики / В.А. Вайпан // Предпринимательское право. Приложение «Право и Бизнес». 2018. N 1. С. 12 — 17.

2. Вайпан В.А. Теория справедливости: Право и экономика: Монография / В.А. Вайпан. М.: Юстицинформ, 2017. 280 с.

3. Контроль в финансово-бюджетной сфере: Научно-практическое пособие / И.И. Кучеров, Н.А. Поветкина, Н.Е. Абрамова и др.; отв. ред. И.И. Кучеров, Н.А. Поветкина. М.: ИЗиСП; Контракт, 2016. 320 с.

4. Налоги и сборы: законодательные новеллы / Ю.В. Гинзбург, А.А. Гусейнова, А.С. Емельянов и др.; под ред. А.А. Ялбулганова. М.: Редакция «Российской газеты», 2015. Вып. 15. 160 с.

5. Смирнова Е.Е. Налоговый контроль в цифровой экономике / Е.Е. Смирнова // Финансы. 2017. N 11. С. 32 — 34.

6. Трунцевский Ю.В., Курмаев И.Т. Совершенствование налоговой системы России с использованием информационных технологий / Ю.В. Трунцевский, И.Т. Курмаев // Налоги. 2015. N 3. С. 35 — 38.

7. Фальшина Н.А. Налоговый контроль как современный институт налогового права / Н.А. Фальшина // Налоги. 2018. N 1. С. 25 — 29.

8. Экономическая теория: Учебник для вузов / Под ред. А.И. Добрынина, Л.С. Тарасевича. СПб.: Питер, 2009. 556 с.

СЗ РФ. 2017. 15 мая. N 20. Ст. 2901.

Там же.

Вайпан В.А. Правовое регулирование цифровой экономики // Предпринимательское право. Приложение «Право и Бизнес». 2018. N 1. С. 12 — 17.

Экономическая теория: Учебник для вузов / Под ред. А.И. Добрынина, Л.С. Тарасевича. СПб., 2010.

СПС «КонсультантПлюс».

Фальшина Н.А. Налоговый контроль как современный институт налогового права // Налоги. 2018. N 1. С. 25 — 29.

Трунцевский Ю.В., Курмаев И.Т. Совершенствование налоговой системы России с использованием информационных технологий // Налоги. 2015. N 3. С. 35 — 38.

СПС «КонсультантПлюс».

Федеральным законом от 4 ноября 2014 г. N 347-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации» гл. 1 НК РФ была дополнена положениями о «Личном кабинете налогоплательщика» (ст. 11.2 НК РФ), которые вступили в силу 1 июля 2015 г.

Пункт 1 ст. 11.2 НК РФ (в ред. Закона от 4 ноября 2014 г. N 347-ФЗ).

Пункт 2 ст. 11.2 НК РФ (в ред. Закона от 4 ноября 2014 г. N 347-ФЗ).

URL: http://www.gazeta-unp.ru/articles/3476-lichnyy-kabinet-nalogoplatelshchika-dlya-ip-zapushchen-v-neskolkih-regionah#ixzz3c5kAWSV1.

URL: https://www.nalog.ru/rn50/about_fts/el_usl/.

Налоги и сборы: законодательные новеллы / Ю.В. Гинзбург, А.А. Гусейнова, А.С. Емельянов и др.; под ред. А.А. Ялбулганова. М.: Редакция «Российской газеты», 2015. Вып. 15. 160 с.

Трунцевский Ю.В., Курмаев И.Т. Указ. соч. С. 35 — 38.

URL: https://www.nalog.ru.

Контроль в финансово-бюджетной сфере: Научно-практическое пособие / И.И. Кучеров, Н.А. Поветкина, Н.Е. Абрамова и др.; отв. ред. И.И. Кучеров, Н.А. Поветкина. М.: ИЗиСП; Контракт, 2016. 320 с.

Приказ ФНС России от 14 марта 2016 г. N ММВ-7-12/134@ «Об утверждении Положения об автоматизированной информационной системе Федеральной налоговой службы (АИС «Налог-3″)» // СПС «КонсультантПлюс».

Смирнова Е.Е. Налоговый контроль в цифровой экономике // Финансы. 2017. N 11. С. 32 — 34

Там же.

СПС «КонсультантПлюс».

СПС «КонсультантПлюс».

Смирнова Е.Е. Указ. соч. С. 32 — 34.

Там же. С. 32 — 34.

Вайпан В.А. Теория справедливости: Право и экономика: Монография. М.: Юстицинформ, 2017. 280 с.

Связанные статьи:

- Использование информационных технологий при проведении налогового контроля при прекращении деятельности юридического лица (98.8%)

- Налогообложение электронной коммерции: российский и европейский опыт (51.2%)

- Налогообложение самозанятых и цифровая экономика: налог на профессиональный доход (51.2%)

- Цифровая экономика как инструмент стимулирования в системе налоговых доходов (51.2%)

- Налогообложение добавленной стоимости в цифровой экономике Республики Индии: особенности и тенденции правового регулирования (51.2%)

- К вопросу о реализации принципа доступности правосудия и создания единого информационного пространства судебной системы (RANDOM — 4.7%)

Polymetal

Здесь ситуация похожая с «Распадской». 16 марта совет директоров объявил о том, что дивидендов не будет. Здесь руководство объяснило такое решение тем, что хочет сохранить гибкость в сложившихся условиях.

Правда, и показатели за 2022 год оказались не самыми радостными. Компания получила чистый убыток в 288 млн долларов, EBITDA упала на 31 %, а соотношение чистый долг/EBITDA составило 2,35x (целевое значение 1,5x).

К тому же, не стоит забывать, что компания зарегистрирована в так называемой недружелюбной юрисдикции — на острове Джерси, который является британским владением. А как осуществлять выплаты акционерам в текущей ситуации?.. Некоторым российским брокерам просто не удается продать акции Polymetal, какие уж там дивиденды.

Бумага отреагировала на новость о невыплате дивидендов падением на 2,66 %. Однако, на следующий день практически все оно было отыграно, а акции выросли на 2,19 %. Наглядно изменение цены акций Polymetal можно увидеть на дневном свечном графике, представленном ниже.

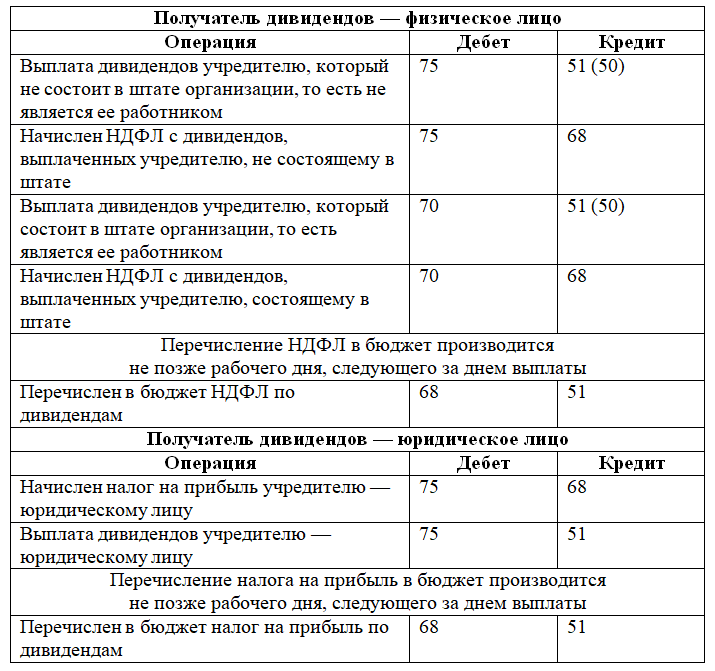

Сквозной подход

Если конечный получатель — российский налоговый резидент, то налог удерживается по ставке 13 (15) %. Если он является резидентом страны, с которой у России есть соглашение об избежании двойного налогообложения, то применяются правила этого Соглашения.

Эти правила, позволяющие фактически игнорировать для целей налогообложения промежуточного получателя дохода, в России получили название «сквозного подхода».

Если конечным выгодоприобретателем дивидендов, выплачиваемых российской организацией, является другая российская организация, то «сквозной подход» и пониженную ставку налога по дивидендам 0 % применять можно в течение 2021 — 2023 годов с соблюдением ряда требований.Федеральный закон от 23.11.2020 г. № 374-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации»

Мораторий на проведение налоговых проверок: существующие и потенциальные проблемы

На основании Письма ФНС России от 24 марта 2022 г. № СД-4-2/3586@ проведение выездных, в том числе повторных, налоговых проверок аккредитованных IT-компаний приостановлено до 3 марта 2025 года включительно. Исключение составляют проверки, назначенные с согласия руководителя вышестоящего налогового органа или его заместителя либо руководителя ФНС России или его зама.

Назначенные до получения территориальными налоговыми органами данного письма проверки должны быть завершены в установленном порядке, но ни приостановление, ни продление срока их проведения не допускается.

Поручение о приостановке на указанный период выездных налоговых проверок аккредитованных IT-компаний, напомним, дал Министр финансов РФ – во исполнение абз. 5 подп. «г» п. 1 Указа № 83 (Письмо Минфина России от 18 марта 2022 г. № 03-02-06/21331). Стоит отметить, что в данном пункте указа говорится об освобождении аккредитованных организаций, осуществляющих деятельность в области информационных технологий, от налогового контроля, валютного контроля и других видов государственного и муниципального контроля на срок до трех лет

Соответственно, обращают на себя внимание два момента

-

В отличие от моратория на проведение плановых проверок и в принципе большинства контрольных и надзорных мероприятий, предусмотренных Федеральным законом от 31 июля 2020 г. № 248-ФЗ и Федеральным законом от 26 декабря 2008 г. № 294-ФЗ, установленного ст. 26.4 последнего закона и Постановлением Правительства РФ от 24 марта 2022 г. № , положение о приостановке налоговых проверок IT-компаний в нормативные акты включено не было. Письма министерств и ведомств таковыми, напомним, не являются. Поэтому на практике не просто могут, но и возникают ситуации, когда налоговые органы все же приходят с проверками, – об этом свидетельствуют обращения организаций в Минцифры России. Министерство сообщило о готовности выступать своего рода медиатором в таких ситуациях, подчеркнув, что, хотя мораторий на налоговые проверки законодательно не закреплен, данная мера поддержки была согласована Правительством РФ и ФНС России (digital.gov.ru/ru/events/41774/). Представителям отрасли предлагается направлять в Минцифры России сведения об инициированных территориальными органами ФНС России проверках, с тем чтобы разобраться в каждом конкретном случае.

-

-

Несмотря на то что в Указе № 83 упоминается освобождение от налогового контроля в принципе, Письмо ФНС России от 24 марта 2022 г. № СД-4-2/3586@ касается только выездных проверок. «Возможно, это связано с тем, что, как налоговые органы в некоторых предыдущих разъяснениях говорили, приостанавливать камеральные проверки смысла нет: пострадает право налогоплательщиков на возмещение НДС из бюджета», – пояснила Мария Кабанова.

Потенциально проблематичным может стать соблюдение моратория на проведение выездных налоговых проверок для компаний, которые будут аккредитованы в соответствии с новым порядком (о том, когда он может быть утвержден, расскажем далее), – так как в письме налоговой службы есть прямая ссылка на действовавшее до 1 августа текущего года положение об аккредитации, утвержденное Постановлением Правительства РФ от 18 июня 2021 г. № (далее – Постановление № 929). «Если примут новый порядок, а письмо никто не поправит, все будет «висеть» на честном слове. Я не ожидаю, что условия моратория будут повсеместно нарушаться, но тем не менее нужно этот вопрос держать в уме, чтобы быть готовым к каким-то неожиданностям», – отметила Мария Кабанова.

Кроме того, эксперт рекомендовала не забывать, что мораторий – временная мера, и по его окончании налоговые органы смогут проводить проверки в том числе за период действия моратория. По общему правилу, напомним, в рамках выездной налоговой проверки может быть проверен период, не превышающий трех лет, предшествующих году, в котором вынесено решение о проведении проверки (п. 4 ст. 89 НК РФ).

Откуда берутся дивиденды

Дивиденды — это часть прибыли, полученной организацией. Если у компании был убыток, платить будет не из чего. Вот, собственно, и первый ответ на вопрос. Нет прибыли — нет дивидендов.

Стоит отметить, что под выплату дивидендов можно взять кредит. Но к такой мере прибегают немногие и для вполне конкретных целей. Например, если хотят привлечь больше инвесторов. Бизнес-модель компании не внушает доверия и оптимизма, а вот большие выплаты могут заинтересовать крупных игроков. Однако такой подход скорее исключение, чем правило.

А почему отказываются платить дивиденды прибыльные компании? Рассмотрим конкретные примеры.

Продлевать не будем

В мае Минфин, реагируя на поручение Владимира Путина поднять ставки на вывод капитала за рубеж, подготовил поправки в НК, которые фактически исключали с 2021 года возможности для применения сквозного подхода. Это схема с оборотом капитала по кругу: Россия — зарубежная юрисдикция или их пул — Россия. Сейчас налоговый кодекс позволяет в определенных случаях перечислять иностранным организациям дивиденды без выплаты налогов при условии, что их конечный получатель — российское юрлицо.

Министерство финансов предложило повысить ставку на перевод дивидендов за границу минимум до 13% вне зависимости от того, кому принадлежит право на эти деньги. Законопроект был опубликован на regulation.

На инициативу ведомства бурно отреагировал бизнес: новые правила били по сложившимся холдинговым структурам, следует из сопроводительных материалов к документу. Изначально министерство финансов ответило на претензии предпринимателей в ультимативной форме: поправки направлены на борьбу с уклонением от налогообложения — по сложившейся практике деньги, сгенерированные в России, перечисляются в страну через транзитные страны либо не доходят вовсе, хотя декларируется совершенно иное, сообщалось в документах ведомства.

Однако в конечном счете министерство пошло предпринимателям навстречу и подготовило новую версию законопроекта (документ есть у «Известий»). Она предусматривала трехлетний переходный период для компаний, применяющих сквозной подход. Фактически безналоговый вывод дивидендов предлагалось продлить до 2024 года, впрочем, с рядом оговорок. Главная из них — требование зачислить на счет в российском банке сумму выплаченных доходов в срок не более 180 дней.

Кабмин этот компромисс Минфина не устроил, сообщили «Известиям» три источника. Собеседник, близкий к правительству, пояснил, что там не увидели оснований в продлении льгот еще на три года.

Впрочем, он не исключил, что поиск наименее болезненных для бизнеса путей перехода к повышению ставок на вывод капитала может быть продолжен осенью. В пресс-службе Минфина и правительства на запрос «Известий» не ответили.

Преимущества и итоги

Итак, ради чего же создаются новые конфигурации и дорабатываются существующие? Для чего различные ИТ-компании выпускают витрины данных, а консалтинговые компании предлагают путешествие по дорожной карте налогового мониторинга? Что дает этот режим для предприятия?

Отмечаются следующие преимущества:

- Создание позитивной среды взаимодействия с ФНС России;

- Снижение расходов на налоговое администрирование;

- Повышение качества налоговой функции в Компании;

- Укрепление деловой репутации и престижа Компании;

- Сокращение срока проверки налоговой отчетности с 3 лет до 8 месяцев после отчетного года.

В качестве итогов перехода на режим налогового мониторинга называются следующие пункты: