Примеры из практики по оптимизации

Налоговая оптимизация бывает разных уровней. В примерах выше большая часть ситуаций – результат стремления радикально снизить нагрузку. Но оптимизация налогов – это не про резкое снижение выплат в бюджет. Это комплекс мер, который направлен на налоговую безопасность бизнеса.

В таких случаях прибегают к услугам консультантов. Например, эксперты 1C-WiseAdvice анализируют состояние бизнеса, разрабатывают правильную структуру бизнеса, ищут способы смягчить нагрузку и помогают документально подтвердить свою позицию перед налоговой на случай возможных вопросов.

Кейс: ИТ-компания и льготы

Тренд последнего десятилетия – цифровизация бизнеса. У больших компаний появляются отделы разработки, которые создают ИТ-продукты. Маркетплейсы, фуд-компании, ритейл создают свои приложения и сайты. А так как для IT на российском рынке есть много льгот, бизнес хочет ими воспользоваться.

Появляется желание вывести команду разработки в отдельное юрлицо. Можно ли так делать? Здесь важны детали.

-

Вышло разъяснение от налоговой для ИТ-компаний, где ФНС прямым текстом пишет, что реорганизация юрлица (разделение / выделение) в сфере ИТ не может рассматриваться налоговой как дробление.

-

Но никто не исключает, что разъяснение могут упразднить или начать трактовать как-то иначе. Потому что базовые требования налогового законодательства – бездумно дробить бизнес без оглядки на НК РФ нельзя. Всегда нужна деловая цель и экономический смысл.

Поэтому нужно выстраивать правильные взаимоотношения между юрлицами и заранее позаботиться о документах, которые подтверждают деловую цель и экономический смысл действий и процессов. Так и сделали эксперты 1С-WiseAdvice.

К компании обратилась организация, у которой было большое ИТ-подразделение с командой разработчиков. Задача – вывести бизнес в отдельное юрлицо и снизить риски по налогам. Специалисты 1С-WiseAdvice проанализировали бизнес-процессы компании и предложили решение по организации структуры.

Результат: компания получила возможность использовать льготы для ИТ и защитила бизнес – теперь в случае вопросов от налоговой клиент будет готов предоставить все документы и обосновать свою позицию.

Кейс: производство под защитой

Применение налоговых льгот не всегда оборачивается для бизнеса выгодой. Особенно если ФНС выявляет, что бизнес на самом деле не имел права на эту льготу. Часто собственник узнает об этом пост-фактум, когда налоговая подала в суд, чтобы взыскать недоимку, штрафы и пени.

Лучше заранее оценить риски, как это сделал собственник промышленного предприятия, который обратился к экспертам 1C-WiseAdvice. Запрос – компания претендовала на налоговую льготу и нужно было оценить законность и правильность применения льготной ставки, а также подготовить бизнес к возможным проверкам.

Результат: эксперты 1C-WiseAdvice помогли скорректировать структуру бизнеса, указали на ошибки и существенно снизили риск претензий со стороны налоговой при будущих проверках. Компания получила налоговую льготу и продолжает успешно работать.

Кейс: грамотная налоговая оптимизация

Нет единого решения для налоговой оптимизации – каждый случай индивидуален. Поэтому эксперты 1C-WiseAdvice на первом этапе исследуют бизнес, структуру, бизнес-процессы, изучают налоговый учет организации, чтобы понять, какие из решений подходят компании или группе компаний на этом этапе.

Так было и с компанией, которая работает в сфере общепита. Специалисты 1C-WiseAdvice:

-

проанализировали состояние бизнеса и выявили налоговые риски;

-

проанализировали налоговые проблемы, разработали налоговую схему;

-

выбрали инструменты для налогового планирования;

-

предложили решения по льготам, на которые может претендовать компания;

-

провели реструктуризацию бизнеса таким образом, чтобы снизить налоговые риски.

Результат: грамотная структура бизнеса со сниженным налоговым риском. Документально подтвержденная и аргументированная позиция компании по процессам и сделкам.

Формирование и утверждение плана ВНП

Сам по себе порядок формирования и утверждения плана ВНП мало интересен налогоплательщику, поскольку повлиять на этот процесс снаружи — невозможно. Однако, в рекомендациях ФНС затронуты два интересных нюанса данного процесса:

-

Например, то, что план ВНП по крупнейшим налогоплательщикам утверждается один раз в полугодие. А вот по обычным налогоплательщикам — один раз в квартал. Соответственно, среднестатистический налогоплательщик «играет в рулетку с налоговой» 4 раза в год.

-

В ходе утверждения плана ВНП Управления ФНС в регионах, посредством отправки уведомлений в другие регионы, могут инициировать проверки филиалов и иных обособленных подразделений налогоплательщиков, а также его контрагентов. При этом, в случае отказа Управления ФНС соответствующего региона в проведении проверки, инициатор процесса может пожаловаться в ФНС России, дабы пролоббировать решение о проведении проверки на самом верхнем уровне.

Эти особенности должны быть интересны любителям договариваться. Во-первых, договорённость, достигнутая с конкретным лицом в начале года, вовсе не гарантирует, что к третьему кварталу лицо не сменится и в следующем квартале инспекция выйдет на проверку.

Во-вторых, даже имея договорённости в своей инспекции, нельзя исключать ситуацию, при которой указание проверить, прилетит от вышестоящего органа.

Когда отражать выручку?

Как ИП на патенте отражать выручку в книге учёта в такой ситуации: покупатель рассчитывается картой, кассир пробивает чек по онлайн-кассе, но деньги зачисляются на счет предпредпринииателя на следующий день. Какой датой отражать выручку: датой отчета по кассе или датой поступления денег на счет?

Ответ ФНС: в целях применения ПСН датой получения дохода является день его выплаты (перечисления дохода на счета налогоплательщика в банке либо по его поручению на счета третьих лиц). Поэтому отражение дохода следует отразить на дату поступления средств на счет.

Комментарий Чëрной Бухгалтерии: с таким ответом ИП не согласился и мы с ним согласны. При оплате картой со счета покупателя списываются денежные средства, т. е. фактически и происходит перечисление дохода на счет налогоплательщика в банке. Поэтому доход должен признаваться на дату оплаты картой — по отчету кассы.

Правила поведения во время выездной проверки

Проявите бдительность и уточните полномочия ревизоров. Проверяющие должны предоставить решение о проведении проверки и служебное удостоверение. Зафиксируйте эти данные в журнале проверок. Запишите ФИО, № удостоверения, должность, кем и когда выдано.

Проверяйте, какие налоги и за какой период проверяют, обращайте внимание на дату начала и окончания проверки и перечисленные мероприятия по контролю. Если в решении не указан кто-то из проверяющих, вы имеете право не допускать его к проверке

Проверяющие не могут выходить за пределы полномочий, указанных в распоряжении на проведение проверки.

Ведите себя уверенно и доброжелательно. По возможности сведите общение с проверяющими к формальной форме: вопрос – ответ. Любые ответы нужно обсудить с главным бухгалтером или юристом. Инспектор может запросить практически любой документ, относящийся к проверяемому налогу и позволяющий установить правильность его исчисления. В запросе проверяющий обязан указать конкретный перечень истребуемых документов — наименование, реквизиты, индивидуальные признаки и сроки, в течение которых их нужно предоставить.

Обеспечьте юридическое сопровождение. Контроль переписки, осмотра, выемки, экспертизы, сопровождение свидетелей желательно проводить в присутствии юриста. Каждая из процедур имеет определенный законом порядок. Например, перед выемкой документов инспекторы должны объявить, какие документы они хотят получить и предложить выдать их добровольно. Если контролеры приходят к вам в офис и самостоятельно забирают то, что считают нужным — это обыск. Обыск не предусмотрен Налоговым кодексом и незаконен.

Выемка производится только в присутствии проверяемого, под протокол, с полной переписью изъятых документов и в присутствии понятых. Выемку нельзя делать ночью — с 22 до 6 часов по местному времени (п. 2 ст. 94 НК РФ). Но налогоплательщики обычно не знают юридических тонкостей. Если нет штатного юриста, желательно заключить договор со сторонней компанией. Присутствие юриста дисциплинирует налоговых инспекторов, заставит их придерживаться законных рамок, и поможет свидетелю не наговорить лишнего.

Предлагайте помощь в проверке. Предлагайте своих свидетелей и экспертов. Если вы понимаете, что какая-то сделка заинтересовала контролеров, проявите инициативу и предложите кандидатуры сотрудников, представителей контрагентов, которые могут предоставить объективную информацию без лишних деталей. Этим вы снизите риск, что инспектор обратится к несведущему свидетелю или эксперту.

Если налоговики решили проверить ваши складские помещения, предложите им помощь вашего кладовщика. Пусть он покажет нужные склады и обойдет помещения, которые не относятся к данной сделке. Инспекторы могут отказаться от помощи. Но такое поведение

налогоплательщика будет безусловным плюсом — вы не препятствовали проверке, а предлагали помощь в поиске доказательств и свидетелей.

Как подготовиться к допросу в налоговой?

Если вас вызывают в налоговую, перед визитом нужно тщательно подготовиться. Сразу надо заметить, что пытаться игнорировать вызов не рекомендуется: рано или поздно давать объяснения всё равно придётся, а за неявку можно получить дополнительные санкции. Что касается непосредственно подготовки, рекомендуется проводить ее в таком порядке:

- выясните причины вызова – если сразу непонятно, по какой именно причине вас вызывают в налоговую, нужно постараться выяснить это до визита. Свяжитесь с отделением ФНС и постарайтесь прояснить ситуацию. Если же узнать настоящую причину никак не удается, проанализируйте свою деятельность за последнее время и выделите наиболее вероятные причины (рискованные операции, неуплата налоговых платежей в срок и т. д.);

- заручитесь поддержкой адвоката – без опытного адвоката по налогам в ФНС лучше не появляться, в противном случае вы сильно рискуете: не зная норм законодательства и своих прав, вы можете подписать лишние документы или сделать другие необдуманные шаги, чем усугубите свое положение. Проконсультируйтесь с юристом о дальнейшей деятельности по защите ваших интересов и скоординируйте тактику;

- подготовьте документы – чтобы отстоять свою позицию во время допроса в ФНС, соберите как можно больше документов, касающихся причины допроса. Желательный перечень может сообщить ваш адвокат, но, в основном, это первичная бухгалтерская документация, копии договоров, акты приема-передачи и т. д.;

- проговорите все «острые углы» – прежде, чем прийти в ФНС, попробуйте обсудить ответы на каверзные вопросы с адвокатом. Так вы сможете подготовиться к даче показаний в налоговой и проработать свою версию событий от начала до конца, чтобы во время допроса не запутаться.

Когда подготовка закончена, смело отправляйтесь в налоговую, причем обязательно вместе с адвокатом – сопровождение допроса обычно входит в пакет услуг в подобных ситуациях и поможет вам отстоять свою позицию и защитить интересы.

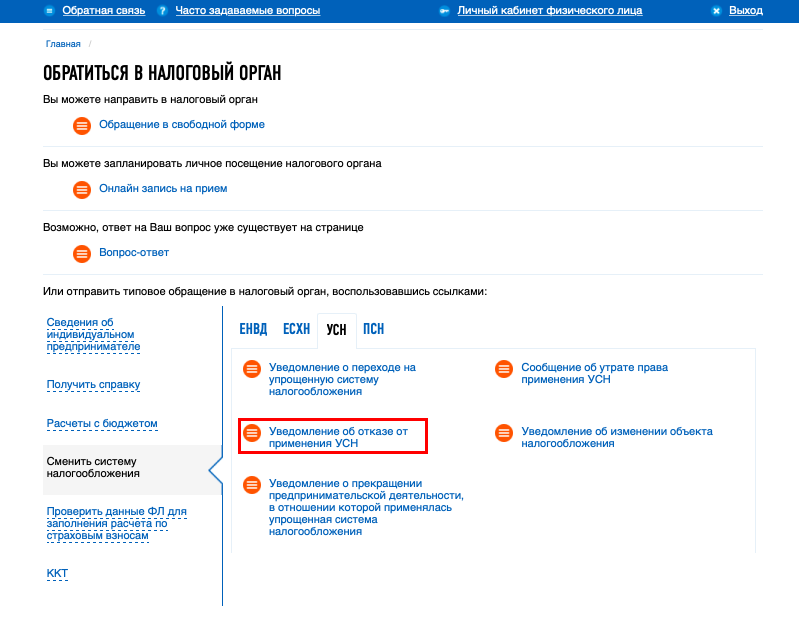

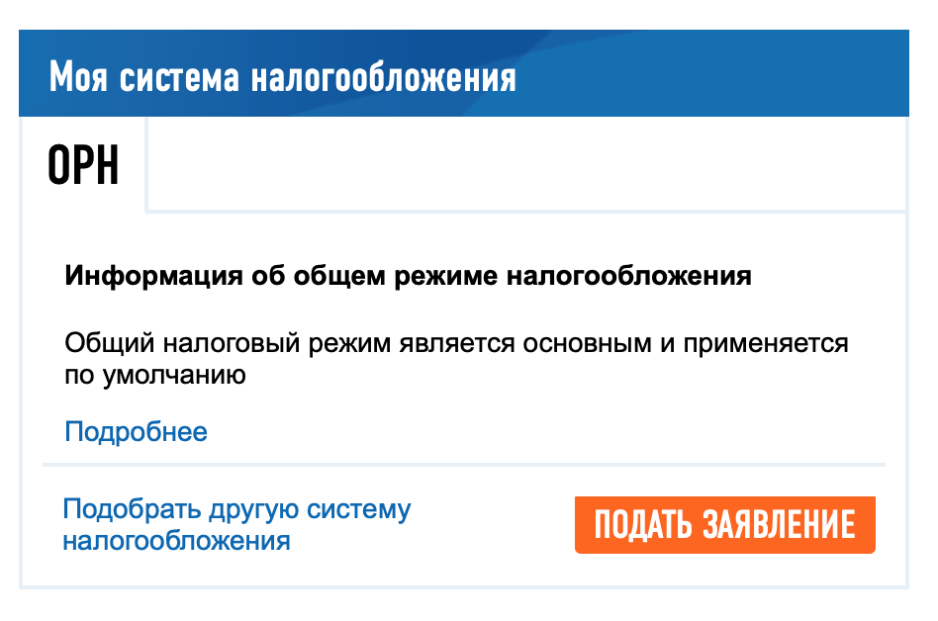

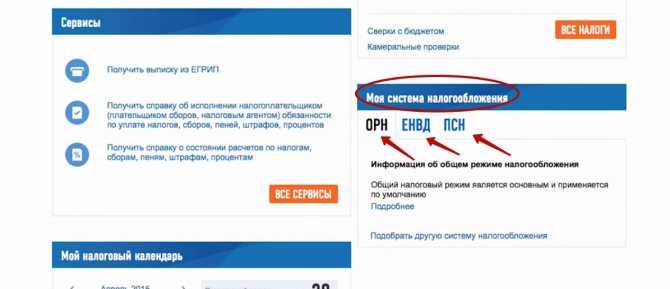

Единый налог на вмененный доход (ЕНВД)

С 1 января 2021 г. ЕНВД применять не получится в связи с его отменой.

Организациям, которые уже применяют ЕНВД, ФНС и Минфин в своих письмах предложили перейти на альтернативные специальные режимы налогообложения (Письмо ФНС России от 20 ноября 2020 г. № СД-4-3/19053@, Письмо Минфина России от 3 ноября 2020 г. № 03-11-11/95726).

По умолчанию с 1 января 2021 г. вас переведут на общий режим налогообложения: организации должны будут платить НДС и налог на прибыль, а ИП – НДС и НДФЛ. Если вы совмещали ЕНВД и УСН, с 1 января 2021 г. будете автоматически применять УСН по всем видам деятельности.

Чтобы перейти с 1 января на УСН с объектом налогообложения «доходы» или «доходы минус расходы», до 31 декабря 2020 г. нужно подать уведомление.

ИП, у которых не больше 15 работников и доход не больше 60 млн руб. в год, по некоторым видам деятельности могут перейти на ПСН, а ИП без работников – стать самозанятыми.

При этом нет необходимости направлять уведомление в налоговый орган о снятии с учета в качестве плательщика ЕНВД. Налоговую декларацию по ЕНВД за IV квартал 2020 г. нужно представить не позднее 20 января 2021 г., уплатить налог – не позднее 25 января 2021 г. (см. указанные выше письма ФНС и Минфина).

Могут ли перевод фирмы на спецрежим квалифицировать как дробление бизнеса?

Специальные налоговые режимы были введены для поддержки малого предпринимательства. Крупные организации зачастую не соответствуют критериям для применения этих режимов. Потому они в порядке реорганизации создают несколько более мелких организаций, которые спецрежимы использовать могут. При этом единственной целью реорганизации становится экономия на налогах. Такие схемы называют дроблением бизнеса, они являются противоправными (ст. 54.1 НК РФ).

Рассмотрим, какие аргументы приводят налоговые органы, чтобы доказать использование организацией подобной схемы.

Во-первых, руководство вновь созданными организациями осуществляют одни и те же лица или взаимозависимые лица. Но одного такого обстоятельства недостаточно. Налоговый орган должен доказать, что дробление бизнеса было осуществлено для уменьшения размера доходов (до 150 млн руб.), дающего право применять УСН, посредством распределения доходов между взаимозависимыми организациями (с одним учредителем, одним главным бухгалтером, общим штатом сотрудников, расчетными счетами в одном банке, едиными номерами телефонов, сайтом и др.).

Во-вторых, вновь созданные организации занимаются теми же видами деятельности, что и реорганизуемый налогоплательщик, и зарегистрированы (или фактически находятся) по одному адресу.

В-третьих, налогоплательщик до реорганизации применял специальные налоговые режимы, но должен был утратить право на них. Дробление же бизнеса позволило ему продолжить работу на этих спецрежимах.

В-четвертых, вновь созданные юрлица или вновь зарегистрированные ИП не обладают должной самостоятельностью: используют в своей деятельности транспортные средства, персонал, контрагентов, складские помещения и оборудование, торговые залы и кассовые узлы, сайты, программное обеспечение, товарные знаки и другие ресурсы реорганизованного лица; деятельность субъектов представляет собой единый производственный процесс.

В-пятых, между взаимозависимыми организациями фактически отсутствует разделение деятельности.

Приведем пример из судебной практики. Суды указали на использование взаимозависимыми организациями схемы дробления бизнеса, направленной на минимизацию налогообложения, с целью недопущения превышения предельных размеров дохода, дающих право на применение УСН. Данный вывод был сделан судом ввиду того, что была создана искусственная ситуация, при которой видимость действий нескольких налогоплательщиков прикрывала фактическую деятельность одного налогоплательщика. При этом отмечалось отсутствие деловой цели в создании трех организаций, которые имели расчетные счета в одном банке, справочную службу с одним номером телефона, единые сайт и рекламу. Созданные организации не имели достаточного количества трудовых ресурсов и не несли расходов, характерных для организаций, ведущих самостоятельную хозяйственную деятельность (Определение Верховного Суда РФ от 8 октября 2020 г. № 301-ЭС20-9592 по делу № А43-34833/2018).

Таким образом, ключевым моментом можно считать наличие деловой цели при дроблении налогоплательщиком своего бизнеса. Для снижения налоговых рисков рекомендуем налогоплательщикам, применяющим специальные налоговые режимы, изучить материалы судебной практики, чтобы понимать, какие обстоятельства будут свидетельствовать о наличии деловой цели при дроблении бизнеса.

Добровольное уточнение

В своих рекомендациях ФНС прямо указывает, что при наличии объективных доказательств совершения налоговых правонарушений, перед включением налогоплательщика в план проверок, ему должна быть предоставлена возможность добровольно заплатить налоги.

Обязательность данной процедуры подтверждается текущей практикой, поскольку так называемые комиссии по легализации стали чуть ли не главным средством налоговой службы для повышения собираемости налогов.

Тем не менее, в ряде случаев работа, направленная на добровольное уточнение налоговых обязательств, может не проводиться:

-

имеется поручение вышестоящего органа о включении налогоплательщика в проект плана ВНП;

-

есть основания полагать, что в случае проведения комиссии, налогоплательщик предпримет меры реорганизации или миграции в другой регион;

- в пределах трёх лет до рассмотрения вопроса, налогоплательщику направляли требования о даче пояснений, и он на них никак не отреагировал, в том числе не уточнил сумму налогов к уплате и не отказался от применения схемы по уклонению от уплаты налогов.

Сама по себе комиссия по легализации является безусловным благом. Во-первых, участие в данном мероприятии позволяет налогоплательщику донести до инспекторов свою позицию, что, возможно, вообще снимет все претензии. Во-вторых, она предоставляет возможность доплатить налог без штрафов.

Важно! Рекомендации ФНС прямо указывают на то, что уточнение налоговых обязательств не является 100% гарантией избежание проверки. После доплаты компанию могут не включать в проект плана ВНП, а могут и включить

Соответственно, даже после, казалось бы, удачного завершения комиссии, у налогоплательщика не должна возникать иллюзия безопасности.

Кроме этого, важно понимать, что само по себе уточнение налоговых обязательств по итогам комиссии, свидетельствует о том, что инспекторы работают в верном направлении и налогоплательщику есть что скрывать. Подача уточнённой декларации предоставляет основание для проведения камеральной проверки прошлого периода См

Письмо Федеральной налоговой службы от 26 сентября 2016 г. № ЕД-4-2/17979, чем иногда пользуются инспекторы, забывая о «джентльменских» договорённостях.

Можно ли подготовиться к ВНП

Узнать заранее о ВНП нельзя. Поэтому, чтобы избежать негативных последствий, нужно периодически самостоятельно организовывать проверку налоговых обязательств бизнеса. Например, раз в год привлекать консультантов, которые проанализируют ошибки и укажут на возможные доначисления. Лучше сейчас доплатить в бюджет, чем делать это по результатам ВНП с большими пенями и штрафами.

Если всё-таки проверки избежать не удалось и получено решение налогового органа, то следует подготовиться:

- навести порядок в документах и учёте;

- провести инструктаж работников;

- найти помещение для проверяющих;

- назначить сотрудника, который будет общаться с инспекторами.

Когда выездная проверка уже проводится, ведите себя доброжелательно и уверенно. При необходимости предлагайте помощь инспекторам. Например, если определённый договор заинтересовал проверяющих, предложите им допросить в качестве свидетелей конкретных работников или представителей контрагентов, которые могут дать объективную информацию без лишних подробностей.

В помощь руководителю разработаны финтех-продукты для бизнеса от Сбера. Например, сервис выписки в формате ISO позволяет получить информацию о движении по счетам в рублях и иностранной валюте. Сервис гарантированных расчётов даёт возможность блокировать средства на расчётных счетах плательщиков, а затем списывать их или возвращать. Двухэтапная оплата подходит компаниям, которые работают по предоплате или хотят убедиться в платёжеспособности клиента.

Продукты и категории из этой статьи:

Финтех

Выписки в формате ISO

Сервис гарантированных расчетов

Виды налоговой оптимизации в России

Неслучайно в понятии налоговой оптимизации мы используем слово «легальный». Существует два способа снизить фискальную нагрузку:

-

Законная налоговая оптимизация – когда бизнес использует только разрешенные законом способы снизить налог. Это может быть переход на подходящий налоговый режим, правильный выбор формы собственности, льготы, грамотная реструктуризация бизнеса.

-

Незаконная налоговая оптимизация – фактически, это попытка уклониться от уплаты налогов. Типичный пример – чтобы не переходить на общий режим налогообложения, и сохранить право на льготный режим, собственник открывает вторую компанию, которая занимается ровно той же деятельностью.

Если бизнес не хочет иметь проблемы с госорганами, стоит выбирать только законные способы снизить налоги.

В последние годы ФНС стала строже подходить к уплате обязательных платежей. В 2022 налоговая доначислила по итогам проверок 685,7 млрд рублей – это рекордная сумма за всю историю.

Доначисления были сделаны в том числе после выявления необоснованной налоговой выгоды. Это значит, ФНС посчитала, что действия компании для снижении налога не были обоснованы деловой целью, экономическим смыслом. Как пример – компания фактически находится в одном регионе, а зарегистрирована в другом, где налоги на прибыль ниже (а деятельность там совсем не ведет).

В российском законодательстве есть статья, с которой знаком каждый налоговый консультант – это статья 54.1 НК РФ. В ней указаны конкретные ситуации, когда снижение налоговой базы в бизнесе считается злоупотреблением правом. Так, компания не может:

-

снижать выплаты, искажая налоговый учет, факты о своих активах, деятельности или «корректируя» нужным образом бухгалтерскую отчетность;

-

проводить сделки без экономической цели, только чтобы уйти от налогов.

Формулировки в законодательстве неоднозначные, поэтому между ФНС и бизнесом часто возникают споры. И в большинстве случаев бизнес проигрывает. Всего за 2022 год компании и индивидуальные предприниматели пытались оспорить доначисления на общую сумму 2 619 млн руб. Но получилось оспорить всего 125 млн руб. – это 4,79%.

Поэтому к налоговой оптимизации нужно подходить аккуратно. В каждом конкретном случае надо разбирать ситуацию – что может сделать компания, а что делать ни в коем случае нельзя.

Предприниматели и общая система налогообложения

И, наконец, третий вид ИП – это предприниматели на общей системе налогообложения

Их немного, но они есть, поэтому было бы несправедливо обойти их вниманием. . Возникает резонный вопрос: «Если мы исправно платим налоги, то к чему налоговики могут придраться?»

Внимание инспекторов обусловлено все той же причиной – постоянным ростом выручки. ФНС очень любят проверять тех предпринимателей, которые зарабатывают много, примерно от 40 миллионов рублей в месяц. Ведь крупные игроки в случае ошибок приносят очень большие суммы в бюджет.

Возникает резонный вопрос: «Если мы исправно платим налоги, то к чему налоговики могут придраться?»

Внимание инспекторов обусловлено все той же причиной – постоянным ростом выручки. ФНС очень любят проверять тех предпринимателей, которые зарабатывают много, примерно от 40 миллионов рублей в месяц

Ведь крупные игроки в случае ошибок приносят очень большие суммы в бюджет.

Зачем вызывают налоговики

Сейчас налоговиками практикуется две формы вызова налогоплательщиков (их сотрудников) в налоговую инспекцию.

Первая форма – вызов в ИФНС в качестве свидетеля. Данная процедура урегулирована ст. 90 НК РФ. Согласно этой норме, ИФНС вправе вызвать для допроса любое физлицо, которому могут быть известны какие-либо значимые для налогового контроля обстоятельства.

Свидетель вызывается для дачи показаний по месту нахождения налогового органа строго повесткой (письмо ФНС России от 17.07.2013 № АС-4-2/12837). В повестке не может быть написано «пришлите кого-нибудь». В ней указывается конкретное должностное лицо организации/ИП. Телефонный звонок или устное предложение инспектора явиться в ИФНС в качестве свидетеля не считаются официальным вызовом для дачи показаний. В этих случаях свидетель имеет полное право не посещать инспекцию.

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. Организации и ИП приглашают для бесед в ИФНС регулярно, не надо пугаться.

2. Налоговики практикуют две формы вызова налогоплательщиков (их сотрудников) в налоговую инспекцию: вызов в ИФНС в качестве свидетеля и для дачи пояснений по вопросам уплаты налогов

3. Налоговики вправе вызывать для дачи пояснений всех без исключения налогоплательщиков, плательщиков сборов, а также налоговых агентов. Пояснения могут касаться любого вопроса, так или иначе связанного с уплатой налогов.

4. Явка в инспекцию по законному требованию налоговиков строго обязательна. Причем даже в тех случаях, когда физлицо не располагает необходимыми сведениями в качестве свидетеля.

5. В НК РФ прописана ответственность за неявку в ИФНС для дачи свидетельских показаний. Если вас вызвали в инспекцию в качестве свидетеля, а вы не явились или отказались давать показания, вас могут оштрафовать.

6. Законодательство не содержит норм, которые позволяли бы налоговикам принудительно доставлять граждан для дачи показаний. Поэтому заставить гражданина давать показания против его воли налоговики не могут.

7. Административная и уголовная ответственность свидетеля по делу о налоговом правонарушении не предусмотрены.

8. Что касается вызова в налоговую на комиссию/для дачи пояснений, то НК РФ не устанавливает ответственности за неявку. Но это не значит, что неявка не повлечет никакого штрафа. Штраф будет по ст. 19.4 КоАП РФ, которая устанавливает ответственность за неповиновение законному распоряжению или требованию должностного лица органа, осуществляющего государственный надзор (контроль).

Второй повод для вызова в ИФНС – дача пояснений по вопросам уплаты налогов. Предприниматели эту процедуру называют налоговый допрос. Частный случай дачи таких пояснений – прохождение налоговой комиссии. Правовым основанием для вызова в ИФНС здесь служит пп. 4 п. 1 ст. 31 НК РФ.

Налоговики вправе вызывать для дачи пояснений всех без исключения налогоплательщиков, плательщиков сборов, а также налоговых агентов. Причем пояснения могут касаться любого вопроса, так или иначе связанного с уплатой налогов. В основном это – занижение облагаемой базы, низкие показатели налоговой нагрузки, несвоевременное перечисление налогов, фальсификации налоговой и бухгалтерской отчетности. Если ИФНС выявит любое из этих обстоятельств, требование ИФНС объясниться вы получите обязательно.

Ранее налоговые комиссии проводились, в том числе, по вопросам уплаты НДС, налога на прибыль, на имущество, НДФЛ и других налогов. Общее название для всех подобных комиссий – комиссия по легализации налоговой базы. Год назад в соответствии с письмом ФНС от 25.07.2017 № ЕД-4-15/14490@ комиссии были фактически отменены.

Сейчас налоговики проводят лишь два типа комиссий:

- по НДФЛ;

- по страховым взносам.

Однако это не мешает ИФНС запрашивать пояснения и относительно всех прочих налогов.

Сам вызов на комиссию оформляется уведомлением по форме, утвержденной приказом ФНС России от 08.05.2015 № ММВ-7-2/189@. Причем в отличие от вызова для дачи показаний на комиссию можно направить любого сотрудника, уполномоченного представлять интересы юрлица/ИП. Для этого сотруднику необходимо оформить доверенность.