Курортный сбор: главное

Само понятие «курортный сбор» (КС) возникло относительно недавно: эксперимент по сбору платежей с туристов стартовал с 2018 года. По сути, КС представляет собой туристический налог, который отдыхающие обязаны оплачивать за пользование курортной инфраструктурой. Вопрос о том, насколько справедлива эта мера, остается открытым.

По идее властей, средства будут направляться на развитие (а где-то на восстановление) курортов — следовательно, реализация идеи пойдет на пользу самим отдыхающим.

Правда, необходимость оплачивать сбор появилась не у всех туристов, которые отправляются в путешествие по России. Пока эксперимент проводится только в четырех регионах.

Но, конечно, нельзя исключить, что, если объемы поступлений в бюджет от уплаты туристического налога будут впечатляющими, территорию его действия расширят. В 2019 году свой вклад в развитие курортной инфраструктуры сделают те туристы, которые выберут для отдыха:

- Краснодарский край;

- Ставрополье;

- Крым;

- Алтайский край.

То есть если вы отправляетесь в круиз по Волге или хотите увидеть странное место Камчатку, платить сбор не придется. В особом положении также оказался Крым: несмотря на то, что он участвует в эксперименте, курортный сбор с отдыхающих здесь пока не взимается. По мнению властей полуострова, туристический налог отрицательно скажется на количестве туристов, поэтому и было принято решение об отсрочке.

Размер курортного сбора не очень большой. Так, например, если в ваших планах отдых на Черноморском побережье Краснодарского края (в Сочи, Анапе и т.д.), платить нужно будет 10 рублей в сутки (с человека).

При этом в Краснодарском крае размер туристического налога не изменяется в зависимости от сезона — 10 рублей вы заплатите и в апреле, и в августе. В Ставропольском крае (как и в Алтайском) платеж значительно выше — 50 рублей в сутки.

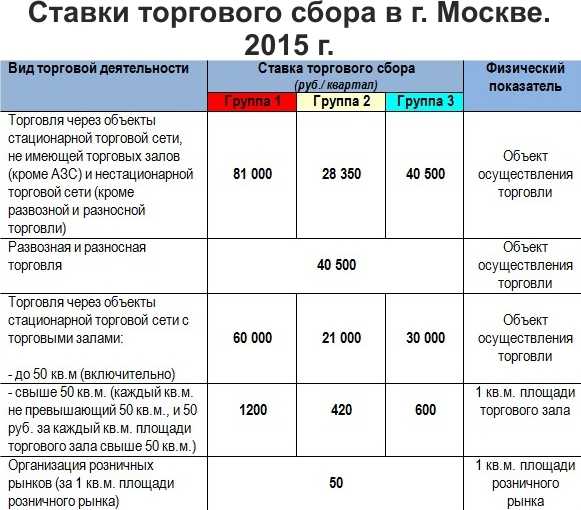

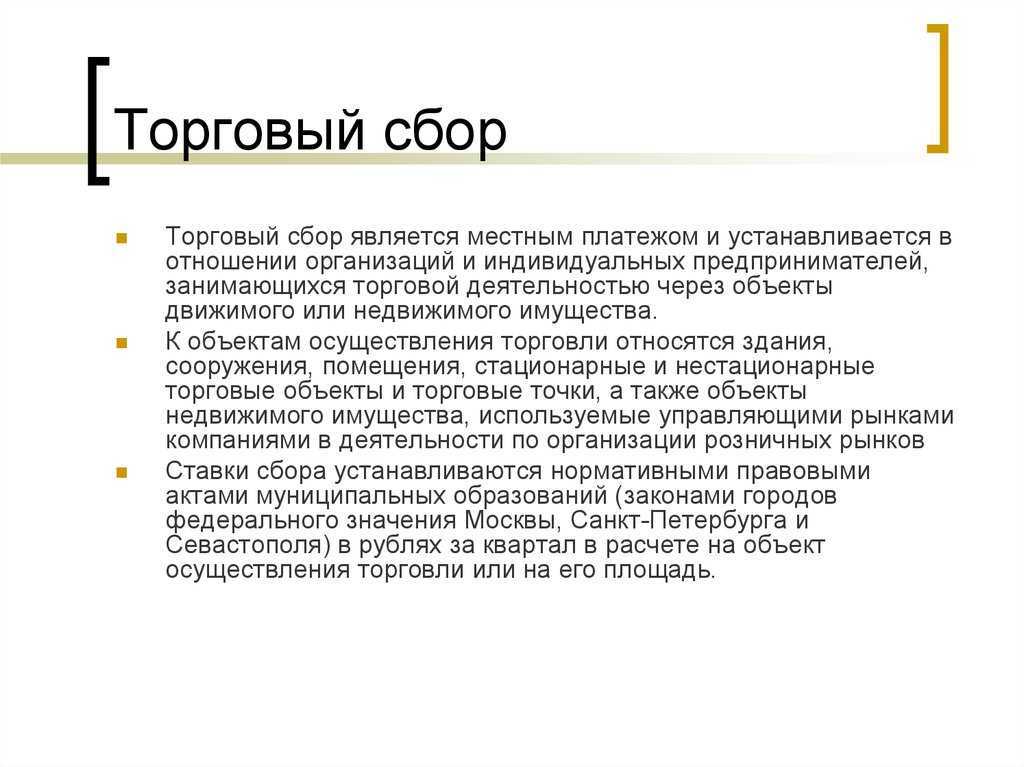

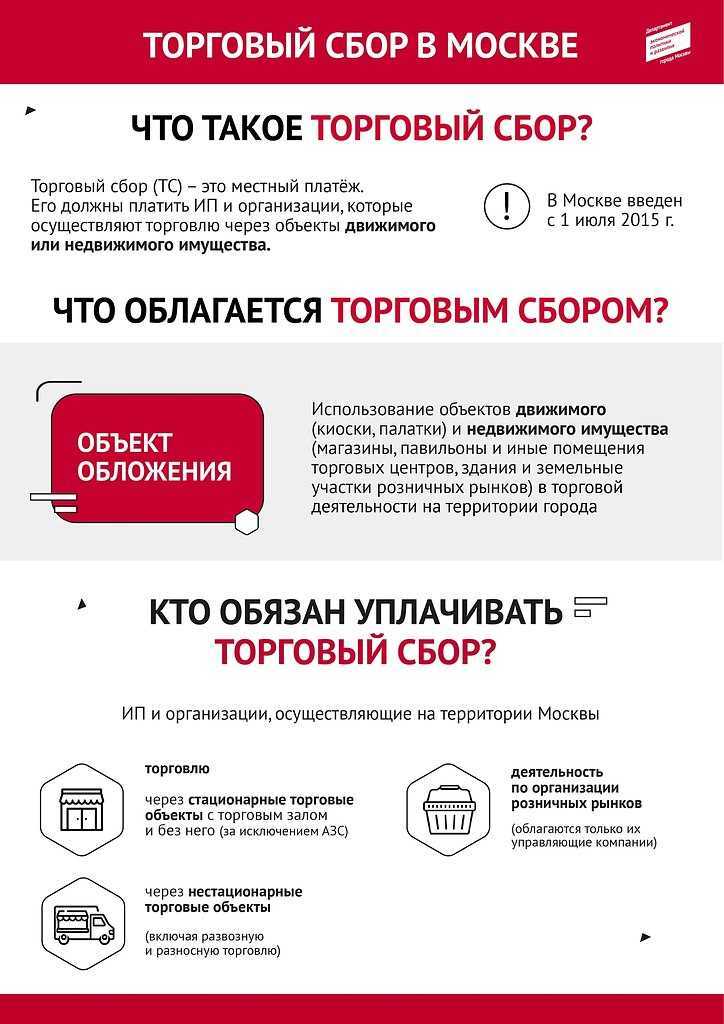

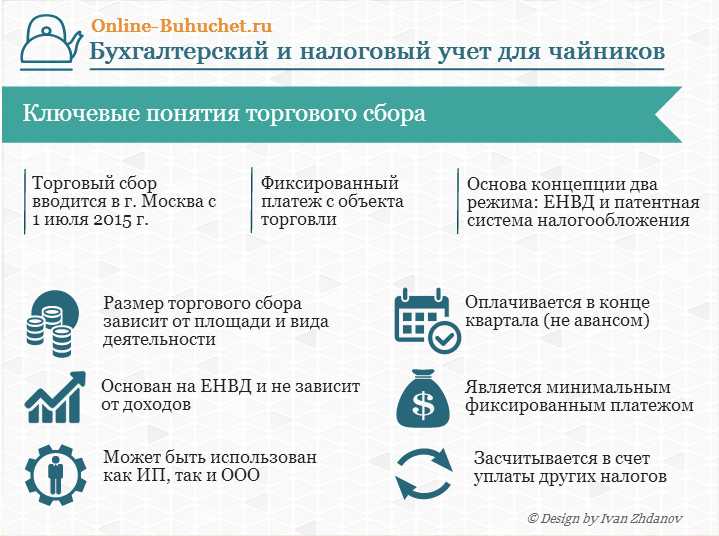

Торговый сбор ввели в 2015 году, его обязаны платить все организации и индивидуальные предприниматели, которые занимаются:

● торговлей через объекты стационарной сети с торговыми залами и без них (магазины и киоски, за исключением автозаправочных станций);

● торговлей через объекты нестационарной сети (палатки, столы-прилавки, тележки, развозная торговля);

● организацией розничных рынков;

● торговлей товарами со склада.

Платеж обязателен для компаний и ИП на общей системе налогообложения и на УСН. ЕНВД по той деятельности, для которой установлена уплата торгового сбора, в Москве применять нельзя. Тогда придется перейти на другую систему налогообложения.

Как встать на учет в качестве плательщика торгового сбора

Встать на учет нужно в налоговой инспекции по месту регистрации объекта недвижимости или по месту регистрации организации или ИП, если при торговле не используются помещения.

Если торговая точка зарегистрирована в Москве, а юрлицо — в другом регионе, то обращаться нужно в московскую ИФНС по месту регистрации недвижимости. Это правило действует и для движимого имущества.

Подать документы нужно не позднее пяти дней с момента начала торговли.

Налоговая инспекция в течение пяти рабочих дней после подачи уведомления направит свидетельство о постановке на учет в качестве плательщика торгового сбора.

Ставка налогового сбора

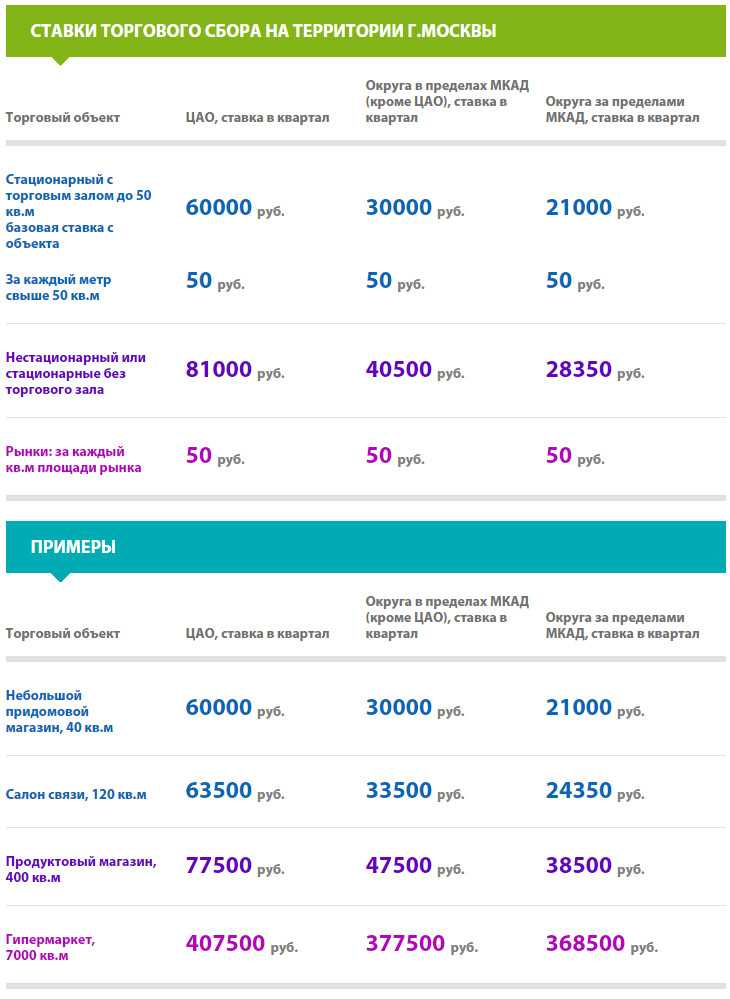

С 1 января 2018 года установлена новая ставка торгового сбора в Москве для нестационарных торговых объектов в Центральном административном округе города. Теперь она составляет 40 500, а не 81 000 рублей, как раньше. Для стационарных она осталась прежней.

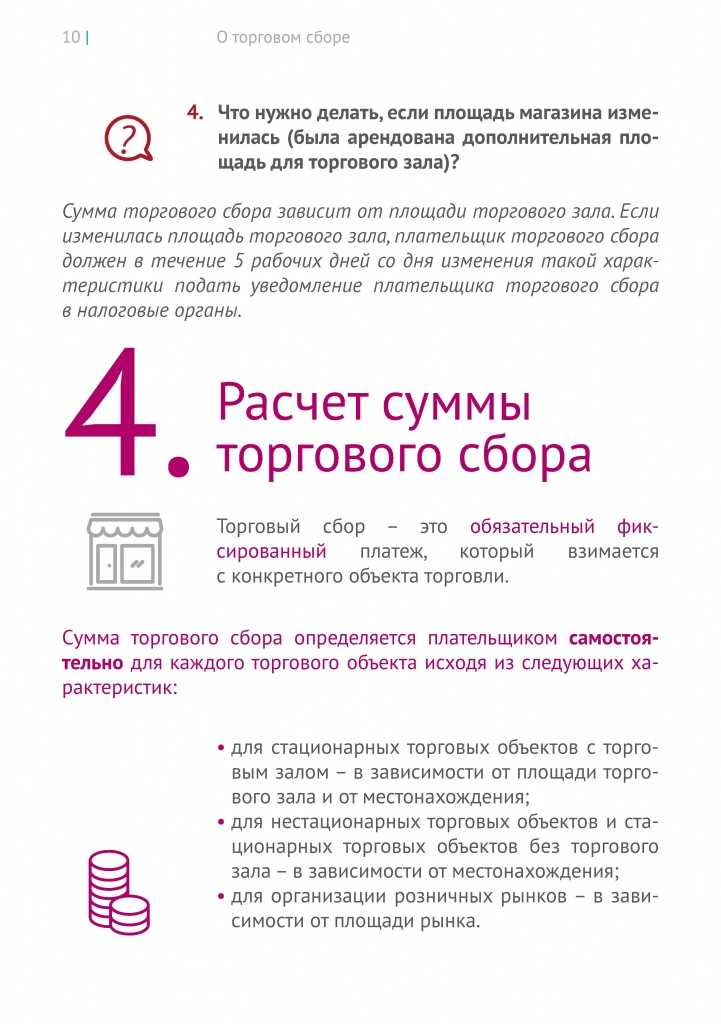

Размер налога в Москве зависит от вида торговли, местоположения объекта и площади зала.

Кто не платит торговый сбор?

Освобождены от уплаты предприниматели на патентной системе и плательщики единого сельскохозяйственного налога. Кроме того, торговый сбор не платят юрлица, которые при регистрации указали следующие основные виды деятельности:

● парикмахерские и салоны красоты, услуги стирки, химчистка и окрашивание текстильных и меховых изделий;

● ремонт одежды и текстильных изделий бытового назначения, ремонт обуви, изделий из кожи и часов, а также ювелирных изделий;

● изготовление и ремонт металлической галантереи и ключей.

Льгота действует только на объекты площадью менее 100 кв. м, в которых площадь, занимаемая оборудованием для выкладки и демонстрации товаров, составляет не более 10% от общей.

Что будет, если не платить торговый сбор

Если вы не уведомили налоговую, это приравнивается к ведению деятельности без постановки на учет. Вам грозит штраф в размере 10% от доходов, полученных за тот период, в течение которого вы торговали без уведомления ИФНС, но не менее 40 000 рублей. Кроме того, сумму торгового сбора нельзя будет поставить в вычет по единому налогу по УСН.

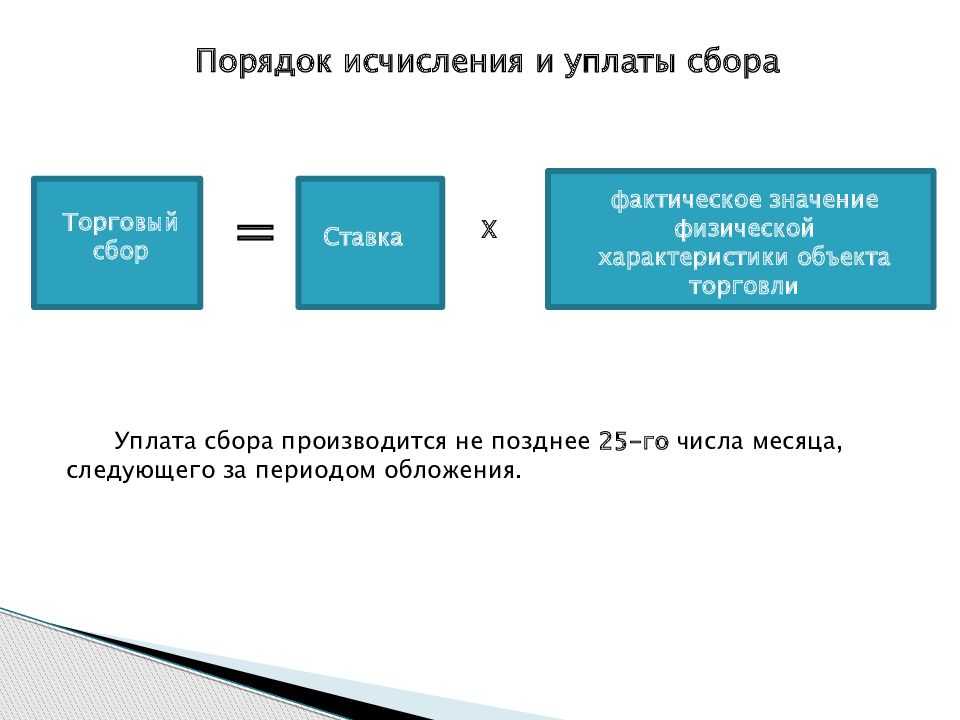

Как рассчитать торговый сбор

Торговый сбор ежеквартальный, поэтому платеж вносят раз в три месяца за каждый торговый объект. Крайний срок выплаты — 25-ое число месяца, который следует за расчетным месяцем квартала. Муниципальные власти устанавливают налоговые ставки. Исходя из них, предприниматели и организации рассчитывают сумму самостоятельно. Владельцы бизнеса заранее встают на учет как налогоплательщики ТС и передают налоговой уведомление по форме ТС-1, где указывают:

- ставку сбора для торговой точки;

- торговый сбор за квартал;

- ставку сбора для одного квадратного метра площади объекта;

- информацию о льготах;

- итоговый ТС за 3 месяца.

Тот, кто уплачивает торговый сбор, при расчете платежа применяет формулу:

ТС = (ФХ × СТ) × ЛЬГОТА,

где:

ТС — торговый сбор;

ФХ — физическая характеристика объекта, на котором ведется торговля;

СТ — установленная законом муниципалитета или города федерального значения ставка;

ЛЬГОТА — коэффициент льготы (1 — если льгота не установлена, 0 — если установлено полное освобождение от уплаты налога или, к примеру, 0,5 — если разрешено платить 50% от налога).

При этом показатель СТ в Москве напрямую зависит от физхарактеристики объекта. Она может быть выражена:

- площадью торговой точки;

- самой точкой как условно неделимым объектом — в этом случае показатель ФХ будет равен 1.

В зависимости от разновидности показателя ФХ выбирается показатель СТ — ставка для площади (в расчете на 1 кв. м) или для точки как неделимого объекта (в фиксированной рублевой величине). Еще ставка торгового сбора зависит от места торговли или регистрации налогоплательщика:

- центр Москвы;

- территории за МКАД;

- районы внутри МКАД, но не относящиеся к центру Москвы (ст. 2 закона 62).

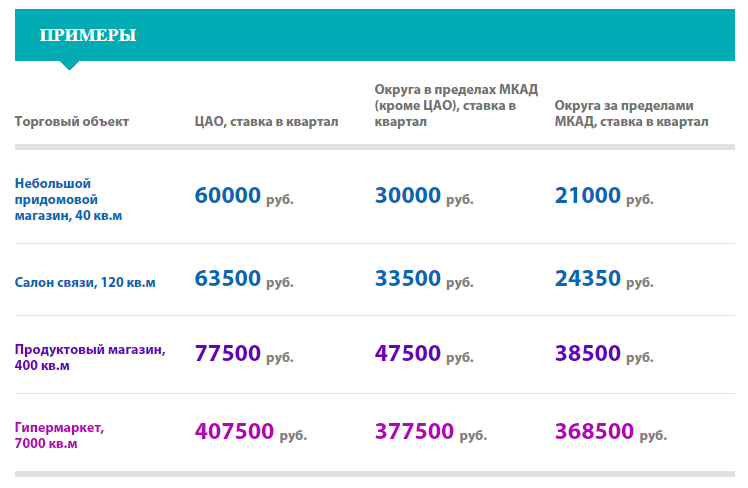

Пример

Стационарная торговая точка площадью менее 50 кв. м (это будет физхарактеристика, равная 1), расположенная в центре Москвы, облагается ТС по ставке 60 000 руб. А если торговая точка в том же районе имеет площадь более 50 кв. м, то в этом случае применяются ставки:

- 1200 руб. за 1 кв. м — для площади до 50 кв. м;

- 50 руб. за 1 кв. м — для оставшейся площади, превышающей 50 кв. м.

Столичные законодатели также предусмотрели ряд льгот для продавцов.

Обзор документа

В России решено провести эксперимент по взиманию с туристов курортного сбора. Он будет проводиться в Крыму, Алтайском, Краснодарском и Ставропольском краях по 31 декабря 2022 г.

Курортный сбор — это плата за пользование курортной инфраструктурой. Его начнут взимать не ранее 1 мая 2018 г.

Сбор вводится в действие законом субъекта Федерации. На региональном уровне устанавливаются территория эксперимента, размер сбора, порядок и сроки его исчисления.

Максимальный размер сбора — 100 руб. В 2018 г. он ограничен 50 руб. При этом размер сбора может дифференцироваться в зависимости от сезона (в т. ч. снижен до 0 руб.), времени пребывания плательщика в объекте размещения, значения курорта.

Платить сбор обязаны совершеннолетние граждане, проживающие в объектах размещения более 24 ч. Отдельные лица освобождены от уплаты сбора (участники ВОВ и ветераны боевых действий; инвалиды; местные жители; малоимущие семьи; постоянно работающие на территории эксперимента лица; больные туберкулезом и др.). Регионы вправе устанавливать иные категории льготников.

Под объектом размещения понимается здание или помещение в нем, предназначенное для гостиничных услуг, услуг по временному размещению, а также жилое помещение, пригодное для временного проживания.

Сбор исчисляется как количество дней фактического проживания плательщика в объекте размещения (кроме дня заезда), помноженное на размер сбора. Сбор не включается в стоимость проживания и взимается не позднее выезда из объекта размещения.

Исчисляют, взимают и перечисляют плату в бюджет операторы курортного сбора. Под ними понимаются юрлица или ИП, предоставляющие гостиничные услуги, услуги по временному размещению и/или обеспечивающие временное проживание. Операторы обязаны выдавать плательщику сбора документ, подтверждающий уплату.

Курортный сбор предназначен для финансирования работ по развитию курортной инфраструктуры на территории эксперимента. Для этого создаются соответствующие фонды, представляющие собой часть регионального бюджета. Контролируют расход средств общественные советы при региональных органах.

Федеральный закон вступает в силу со дня его официального опубликования.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

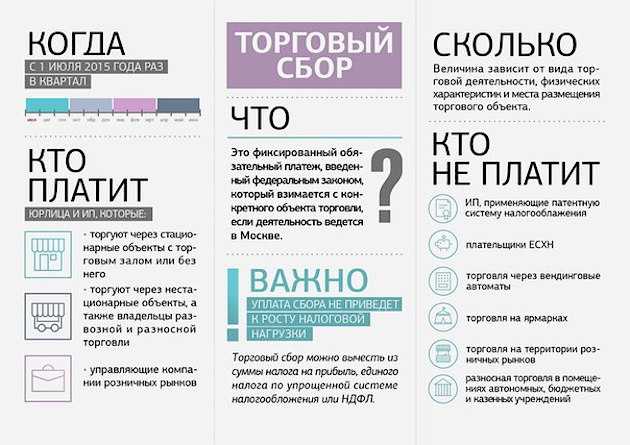

Кому и как платить торговый сбор

Закон о торговом сборе регулируется на региональном уровне. Это означает, что объекты обложения, процентные ставки, порядок и сроки уплаты, льготы устанавливаются органами местной власти.

Что такое торговый сбор?

Торговый сбор – это дополнительный муниципальный сбор, который уплачивается организациями, занимающимися мелокооптовой, крупнооптовой и розничной куплей-продажей товаров, которая осуществляется с использованием стационарных или нестационарных объектов недвижимости, а также товарных складских помещений. Этот сбор предприниматели платят за право на ведение торговой деятельности. Объектом налогообложения является не доход, а торговая площадь.

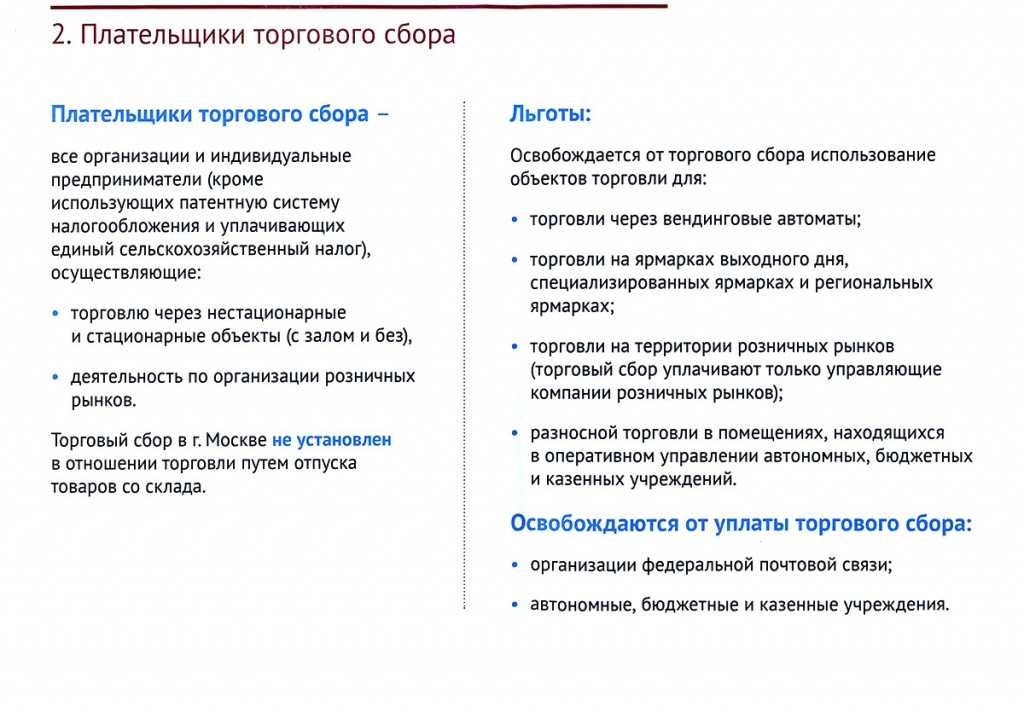

Кто должен платить торговый сбор?

- ИП и другие организации, осуществляющие торговую деятельность и применяющие общий режим налогообложения (ОСНО);

- ИП и другие организации, осуществляющие торговую деятельность и применяющие упрощенную систему налогообложения (УСН).

Кто освобождается от уплаты торгового сбора?

- ИП и другие организации, применяющие патентную систему налогообложения;

- ИП и другие организации, применяющие ЕСХН.

ВАЖНО: закон предусматривает, что режим налогообложения ЕНВД нельзя применять к деятельности, в отношении которой установлен обязательный торговый сбор. Если в настоящее время организация осуществляет свою деятельность по системе ЕНВД, но она попадает в категорию лиц, обязанных уплачивать торговый сбор, то придется перейти на другой режим налогообложения.

Виды торговли, осуществление которых подразумевает уплату торгового сбора

В п. 2 ст. 413 НК РФ определены виды торговли, осуществление которых подразумевает уплату обязательного торгового сбора. К ним относятся:

- Торговля в объектах стационарной недвижимости, имеющих торговые залы;

- Торговля в объектах стационарной недвижимости, не имеющих торговые залы;

- Торговля через нестационарные торговые сети;

- Торговля с использованием складских помещений.

ВАЖНО: согласно п. 3 ст

413 НК РФ осуществление деятельности по организации розничных рынков приравнивается к торговой деятельности, поэтому также облагается торговым сбором.

Что является объектом обложения торговым сбором?

Торговым сбором облагаются не доходы и прибыль компании, а объект недвижимости и имущество, которые используются для осуществления торговой деятельности

Причем неважно, находится ли они в собственности предпринимателя, или арендуются

К объектам, которые облагаются торговым сбором, относятся:

- Любое помещение, стационарный или нестационарный объект недвижимости, который используется при осуществлении торговой деятельности;

- Любое недвижимое имущество, используя которое предприниматель организует розничный рынок.

Сроки использования объекта обложения торговым сбором не учитываются. Так как торговый сбор исчисляется ежеквартально, то даже при разовом осуществлении торговой деятельности, например, на рынке выходного дня или сезонной ярмарке, предприниматель обязан уплатить торговый сбор.

Сроки уплаты

Уплата сбора производится ежеквартально не позднее 25-го числа месяца, следующего за периодом обложения, т.е. квартала (пункт 2 статьи 417 НК РФ).

| Код бюджетной классификации | |

|---|---|

|

Торговый сбор, уплачиваемый на территориях городов федерального значения (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) |

182 1 05 05010 02 1000 110 |

|

Торговый сбор, уплачиваемый на территориях городов федерального значения (пени по соответствующему платежу) |

182 1 05 05010 02 2100 110 |

|

Торговый сбор, уплачиваемый на территориях городов федерального значения (проценты по соответствующему платежу) |

182 1 05 05010 02 2200 110 |

|

Торговый сбор, уплачиваемый на территориях городов федерального значения (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) |

182 1 05 05010 02 3000 1100 |

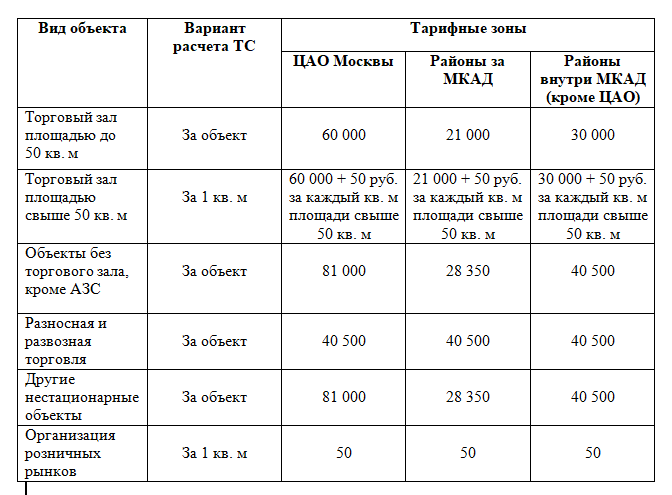

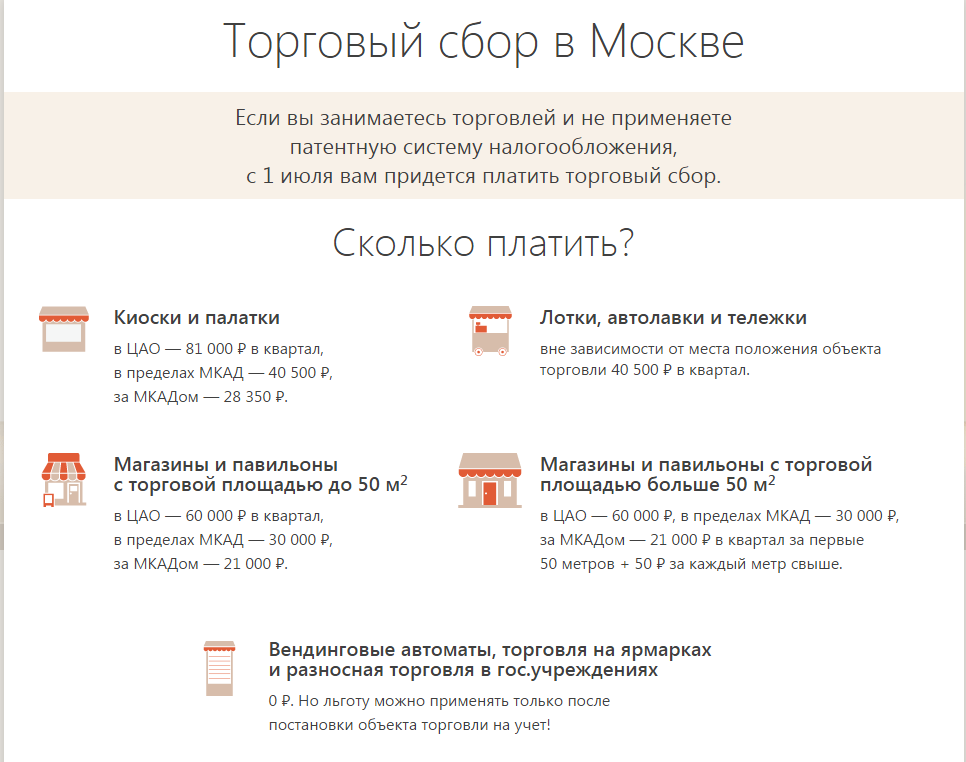

Размеры ТС в Москве

Регулирование платежей по данному налогу в столице производится на основании Закона города Москвы от 17.12.2014 №62. В нём указаны ставки за 1 метр торговой площади в год. При этом размер ставки меняется в зависимости от административного округа, в котором ведётся торговля. Также на размер налогов влияет площадь облагаемого объекта.

Для стационарных объектов торговли без залов ставка равна:

- на территории ЦАО — 81 тыс. руб.;

- в остальных округах (в границах МКАД) — 40,5 тыс. руб.;

- в Новой Москве (за пределами МКАД) — 28,35 тыс. руб.

Для остальных объектов продажи ставки представлены в таблице.

Торговый сбор

При перечислении суммы сбора в платёжном поручении нужно указывать корректный код бюджетной классификации (КБК):

| Основание платежа | КБК |

|---|---|

| текущее перечисление, перерасчёт, уплата недоимки, задолженности | 182 1 05 05010 02 1000 110 |

| перевод пеней за просрочку уплаты | 182 1 05 05010 02 2100 110 |

| уплата штрафов | 182 1 05 05010 02 3000 110 |

Деньги отправляются по реквизитам той ИФНС, в которой прошла регистрация плательщика согласно поданному уведомлению.

Пример расчёта ТС

ИП Александров А.А. арендует помещение под продуктовый магазин (объект торгового сбора) площадью 82 кв.метра в Митино (СЗАО г.Москвы) с 20 февраля 2022 года. Ставка сбора составляет 378 руб./кв.метр с площади до 50 кв.м и 50 руб/кв.метр с площади свыше 50 кв.м.

Рассчитаем сумму торгового сбора:

50 кв.м. х 378 руб. + 32 кв.м. х 50 руб. = 18900 + 1600 = 20500 руб. — это сумма за год.

Делим её на 4: 20500 / 4 = 5125 рублей он должен перечислять ежеквартально:

- 5125 рублей до 25.04.2022 — за 1 квартал;

- 5125 рублей до 25.07.2022 — за 2 квартал;

- 5125 рублей до 25.10.2022 — за 3 квартал;

- 5125 рублей до 25.01.2023 — за 4 квартал.

Несмотря на то, что торговлю он начал вести с середины 1 квартала, платить торговый сбор за 1 квартал он должен полностью.

Изменения ставок с 1 июля 2024 года

Начиная с 1 июля 2024 года, вступят в силу изменения в ставках торгового сбора, которые оказывают влияние на различные секторы экономики.

Ставки на товары для домашнего использования

Для товаров, предназначенных для использования в домашних условиях, ставки торгового сбора будут изменены следующим образом:

- Товары повседневного спроса: ставка будет повышена на 2%.

- Товары премиум-класса: ставка будет снижена на 1%.

Это изменение направлено на стимулирование продаж товаров повседневного спроса и улучшение доступности товаров премиум-класса для потребителей.

Ставки на товары и услуги для предприятий

Для товаров и услуг, предназначенных для использования предприятиями, ставки торгового сбора также будут изменены:

- Товары и услуги для сферы услуг: ставка будет повышена на 1%.

- Товары и услуги для промышленности: ставка будет снижена на 2%.

Целью данных изменений является поддержка развития сферы услуг и промышленности, а также стимулирование предпринимательской активности.

Важно отметить, что данные изменения коснутся только товаров и услуг, подлежащих обложению торговым сбором. Также стоит учесть, что предметы торгового сбора и базовые ставки будут сохранены без изменений

Указанные изменения в ставках торгового сбора с 1 июля 2024 года рассчитаны на более эффективную экономическую политику и содействие развитию отдельных отраслей.

Когда оплачивать сбор

Этот платеж назначается поквартально, а значит, относится к квартальным показателям. Заплатить его необходимо до 25 числа следующего за последним днем отчетного квартала месяца. Если конечная дата производства платежа выпадает на выходной, закон разрешает ее передвинуть на следующий день.

Даты, относительно которых ведется исчисление:

- начало обложения торговым сбором – зафиксированная дата, когда первый раз с начала квартала использовался торговый объект;

- дата прекращения обязанностей плательщика данного сбора (снятие с налогового учета по этому виду платежей) – день, когда бизнесмен перестает вести деятельность, обозначенную в его налоговом уведомлении.

Столичный реверанс или как возник торговый сбор

В период жесточайшего финансового кризиса, когда крупный, средний и малый бизнес в Российской Федерации проходит, пожалуй, самую жесткую «школу выживания» со времен мирового кризиса 2008 года, а может быть и со времен «черного августа» 1998 года, введение новых налогов не выглядит целесообразным, конструктивным шагом. Но государственные чиновники думают несколько иначе и их мысли имеют вполне материальное выражение, представленное в виде введения торгового сбора – нового налога, который коснется некоторых категорий предпринимателей. Какие именно категории? За что он взимается? Сколько нужно платить? На эти и множество других вопросов, вы найдете ответы в данной статье.

21.11.2015 года Государственной думой был принят Федеральный закон №382-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса РФ» (далее – Закон 382-ФЗ). Несколько позже, 29.11.2015 года он был подписан Президентом РФ В. В. Путиным. Помимо прочих изменений, Закон 382-ФЗ внес в Налоговый кодекс РФ (далее – НК РФ) главу 33 «Торговый сбор». Закон вступил в силу 01.01.2016 года, тогда же глава 33 заняла свое место в НК РФ.

Согласно ч. 4 ст. 4 Закона 382-ФЗ, торговый сбор может появиться в городах имеющих федеральное значение – Москве, Санкт-Петербурге, Севастополе, но не раньше, чем 01 июля 2020 года. Во всех остальных муниципальных образованиях, которые не входят в состав вышеуказанных городов, для введения торгового сбора необходимо принятие соответствующего федерального закона. Говоря простыми словами, торговый сбор в регионах пока не будет применяться.

В начале весны 2020 года, «Справедливая Россия» выдвигала проект моратория на данный налог, в котором была предусмотрена отсрочка введения торгового сбора до 01 июля 2020 года. Однако, вследствие того, что правительство не оставило никакого отзыва на этот проект, Госдума не стала его рассматривать.

01 июня 2020 года прошло очередное совещание с Премьер-министром РФ Дмитрием Медведевым, на котором было принято решение о введении моратория на увеличение некоторых неналоговых платежей, а также введении новых платежей до 2020 года. И вновь все решения политиков прошли мимо торгового сбора.

Как рассчитать ТС?

Тот, кто уплачивает торговый сбор, при расчете платежа применяет формулу:

ТС = (ФХ × СТ) × ЛЬГОТА,

где:

ТС — торговый сбор;

ФХ — физическая характеристика объекта, на котором ведется торговля;

СТ — установленная законом муниципалитета или города федерального значения ставка;

ЛЬГОТА — коэффициент льготы (1 — если льгота не установлена, 0 — если установлено полное освобождение от уплаты налога или, к примеру, 0,5 — если разрешено платить 50% от налога).

При этом показатель СТ в Москве напрямую зависит от физхарактеристики объекта. Она может быть выражена:

- площадью торговой точки;

- самой точкой как условно неделимым объектом — в этом случае показатель ФХ будет равен 1.

В зависимости от разновидности показателя ФХ выбирается показатель СТ — ставка для площади (в расчете на 1 кв. м) или для точки как неделимого объекта (в фиксированной рублевой величине). Еще ставка торгового сбора зависит от места торговли или регистрации налогоплательщика:

- центр Москвы;

- территории за МКАД;

- районы внутри МКАД, но не относящиеся к центру Москвы (ст. 2 закона 62).

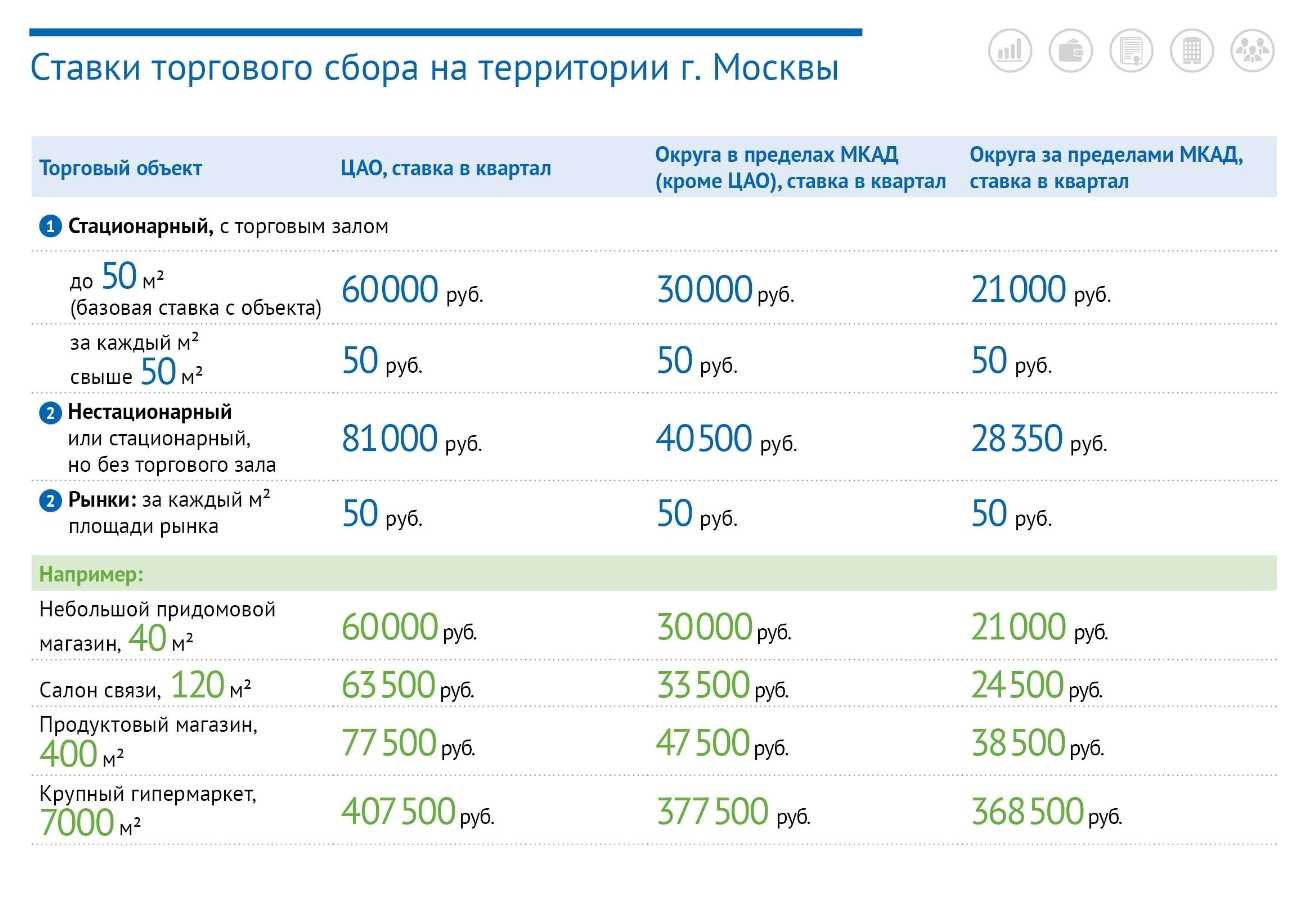

Пример

Стационарная торговая точка площадью менее 50 кв. м (это будет физхарактеристика, равная 1), расположенная в центре Москвы, облагается ТС по ставке 60 000 руб. А если торговая точка в том же районе имеет площадь более 50 кв. м, то в этом случае применяются ставки:

- 1200 руб. за 1 кв. м — для площади до 50 кв. м;

- 50 руб. за 1 кв. м — для оставшейся площади, превышающей 50 кв. м.

Столичные законодатели также предусмотрели ряд льгот для продавцов.

Как обжаловать ставки торгового сбора

Если вы считаете, что ставки торгового сбора, установленные с 1 июля 2024 года, были неправомерно применены к вашей торговой деятельности, у вас есть возможность обжаловать данное решение. Для того чтобы успешно обжаловать ставки торгового сбора, следуйте следующим рекомендациям.

1. Соберите необходимые документы. Для обжалования ставок торгового сбора вам понадобятся все необходимые документы, подтверждающие вашу торговую деятельность. Это могут быть договоры, кассовые чеки, отчеты о закупках и продажах и т.д. Убедитесь, что у вас есть все документы, которые позволят вам аргументированно обжаловать применение неправомерной ставки.

2. Обратитесь в налоговый орган. Для обжалования ставок торгового сбора необходимо обратиться в налоговый орган, который принял решение об их применении. Подготовьте письменное обращение с указанием фактов и доказательств неправомерности применяемых ставок и приложите все собранные документы.

3. Участвуйте в проверочных мероприятиях. В процессе обжалования ставок торгового сбора налоговый орган может провести проверку ваших документов и торговой деятельности. Участвуйте в проверочных мероприятиях, предоставляйте запрашиваемую информацию и документы, чтобы убедить налоговый орган в неправомерности применения ставок.

4. Обжалуйте решение в суде. Если обращение в налоговый орган не дало результата, вы можете обжаловать решение в суде. Подготовьте исковое заявление, в котором изложите все факты и доказательства неправомерного применения ставок торгового сбора. Убедитесь, что у вас есть все необходимые документы и свидетельства для подтверждения ваших аргументов.

Обжалование ставок торгового сбора может быть сложным процессом, требующим внимательной подготовки и аргументации. Если у вас не хватает знаний и опыта, рекомендуется обратиться за помощью к квалифицированным юристам.

Виды торговли, облагаемые торговым сбором

Торговые объекты, с которых вносится сбор в городской бюджет, делятся на 5 основных категорий:

- стационарные сети без торговых залов (исключение — АЗС);

- стационарные сети, использующие торговые залы;

- нестационарные торговые сети;

- склады;

- розничные рынки.

Их полный список представлен в .

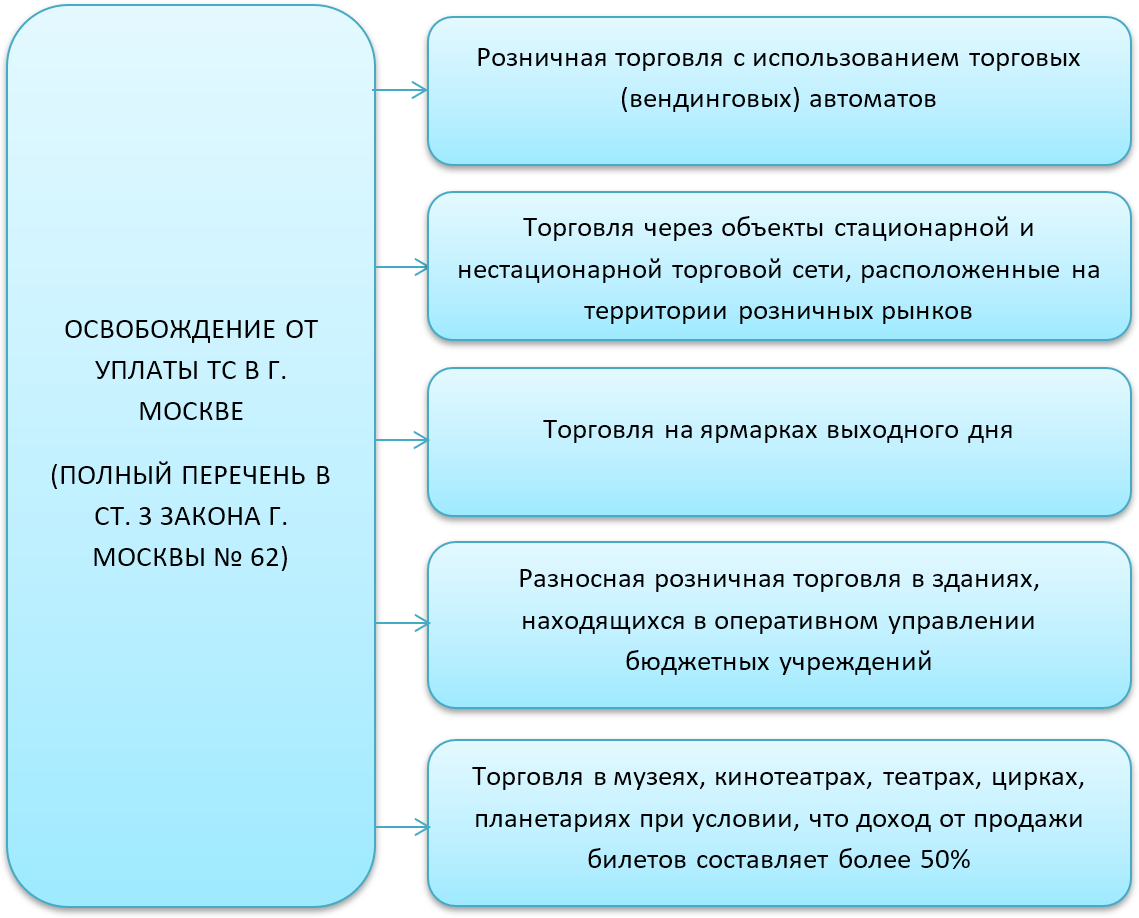

Местные законы могут корректировать представленный перечень. В Москве от уплаты сбора освобождены предприятия, чья деятельность связана с продажами:

- на специализированных, региональных и межрегиональных ярмарках;

- на ярмарках выходного дня;

- в театрах, цирках, кинотеатрах, музеях, планетариях — при условии, что она приносит не менее половины выручки;

- прессы и сопутствующих товаров в нестационарных точках сбыта;

- продукции напрямую со складов;

- с площадок онлайн-магазинов.

Отдельно стоит указать торговлю на розничных рынках. Тут плательщиком выступает владелец рынка, а не предприниматель, арендующий отдельное место.

Все плательщики сбора, даже если они освобождены от его перечисления, должны вставать на учёт в ФНС по месту нахождения своих объектов продажи.

Казённые, бюджетные, автономные и религиозные организации защищены законом от подобных сборов. Также не вносят данный налог точки продажи букинистики и почтовые отделения (только при реализации сопутствующей продукции).

ИП и юрлица, чья основная деятельность это оказание бытовых услуг из следующего списка:

- парикмахерская или салон красоты;

- химчистка, прачечная;

- ремонт:

- одежды и изделий из тканей;

- обуви и кожаных изделий;

- часов и ювелирных украшений;

освобождены от уплаты торгового сбора за продажу сопутствующих товаров, если площадь их выкладки ограничена 10% от площади занимаемого ими зала.

Ответы на популярные вопросы

Вопрос: Какой КБК у торгового сбора?

Ответ: Сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) – 182 1 05 05010 02 1000 110

Пени по соответствующему платежу – 182 1 05 05010 02 2100 110

Проценты по соответствующему платежу – 182 1 05 05010 02 2200 110

Суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации – 182 1 05 05010 02 3000 110

Прочие поступления – 182 1 05 05010 02 4000 110

Уплата процентов, начисленных на суммы излишне взысканных (уплаченных) платежей, а также при нарушении сроков их возврата 182 1 05 05010 02 5000 110

Вопрос: В каких регионах введен торговый сбор?

Ответ: На сегодняшний день торговый сбор введен только на территории Москвы на основании регионального закона № 62 от 17 декабря 2014 года, утвержденного местными властями, который вступил в законную силу с 1 июля 2015 года.

Вопрос: Как отразить торговый сбор в декларации по УСН?

1. При применении объекта налогообложения «доходы», торговый сбор отражается в строках 140-143 Раздела 2.1. Он указывается вместе с суммами страховых взносов, выплаченных работникам пособий по временной нетрудоспособности и платежей по договорам добровольного личного страхования.

2. При применении объекта налогообложения «доходы, уменьшенные на величину расходов» сумма уплаченного торгового сбора учитывается в составе расходов, отражаемых по строкам 220 – 223 Раздела 2.2.

ТС и налоговая нагрузка

На какой налог может повлиять уплата сбора за право торговли? ИП и ООО имеют право на снижение суммы налога с дохода (при УСН), налога на прибыль и НДФЛ.

Уменьшаем сумму НДФЛ

Уплата НДФЛ тесно связана с местом регистрации предпринимателя, уплачивающего налоги по ОСНО. Если ИП зарегистрирован на территории Москвы и ведёт бизнес в столице, он получает право снизить начисленный ему НДФЛ на всю сумму уплаченного торгового сбора.

Когда предприниматель, ведущий торговлю в Москве, зарегистрирован в другом городе, снизить НДФЛ не получится. Это связано с тем, что налог на доходы физических лиц относится к местным и поступает в бюджет муниципального образования по месту жительства ИП.

Торговый сбор для ИП и ООО на

Упрощённая система налогообложения позволяет бизнесу получать определённые льготы. Что такое торговый сбор при УСН “Доходы”? Это шанс уменьшить единый налог на сумму сбора, уплаченного в отчётном налоговом периоде. Но подобное возможно лишь тогда, когда единый налог и торговый сбор поступает в бюджет одного и того же города ().

Торговый сбор ИП на УСН “Доходы минус расходы” включается в сумму расходов предпринимателя. В результате он уменьшает налогооблагаемую базу и снижает размер налога.

Отдельно стоит сказать об обособленных подразделениях крупных организаций. Они не платят налоги самостоятельно, поручая это головному офису. В этом случае снижение УСН на величину сбора возможно лишь в случае, когда головная организация зарегистрирована в столице.

Снижение суммы налога на прибыль

Условия снижения налогооблагаемой базы для организаций на ОСНО полностью идентичны аналогичным правилам для плательщиков УСН. Компании получают право уменьшить размер внесённых авансовых платежей налога на прибыль на сумму перечисленного в бюджет торгового сбора — но только в части поступающей в бюджет Москвы, а это 17% из установленных 20%. Оставшиеся 3% налога нужно перечислить в федеральный бюджет полностью.

Место регистрации бизнеса и место расположения торговой точки должны находиться в Москве. Для обособленных подразделений необходимо, чтобы в столице был зарегистрирована головная организация.

Сколько и когда платить?

Ставки торгового сбора содержатся в тексте муниципального закона. Для стационарной и нестационарной торговли они разные. Ставки для стационарной торговли зависят от вида деятельности, площади торгового зала и его местоположения. Их можно найти в ст. 2 Закона г. Москвы от 17.12.2014 № 62.

Торговый сбор нужно считать и платить по каждому объекту, который организация или предприниматель используют в торговой деятельности.

Торговый сбор = Ставке торгового сбора — для следующих категорий:

- торговля через объект стационарной торговли без торгового зала (кроме автозаправок);

- нестационарный торговый объект;

- стационарный торговый объект с залом площадью до 50 м2;

- развозная розничная торговля;

- розничная торговля через вендинговые автоматы.

Торговый сбор = Ставка торгового сбора на 1 м2 площади × площадь — для следующих категорий:

- торговля через объекты стационарной торговой сети с площадь. зала более 50 м2;

- организация торговли через розничные рынки.

Специалисты Минфина предлагают определять торговую площадь, руководствуясь главой Налогового кодекса о патентной системе налогообложения (п. 5 ст. 415 НК РФ).

Для исчисления размера торгового сбора нужно знать:

- категорию торгового объекта (то есть является ли он стационарным, нестационарным, объектом разносной или развозной торговли либо частью розничного рынка);

- физическую характеристику торгового объекта, которая используется при исчислении ТС (определяется исходя из категории соответствующего объекта);

- ставку, установленную законом о ТС для соответствующего объекта.

Кроме того, не забудьте проверить, нет ли в законодательстве о ТС каких-либо льгот для используемой в вашем бизнесе торговой инфраструктуры.

Узнать больше о торговом сборе вы можете в статьях:

- «Что делать, если вы ошиблись, встав на учет по торговому сбору?»;

- «Утверждена форма свидетельства для плательщиков торгового сбора».

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Налоговые льготы и снижение общей налоговой нагрузки

Торговый сбор облагается величиной ставки, которая зависит от прибыли торгового предприятия. Предусмотрено уменьшение величины сбора для предприятий, которые реализуют товары в регионах страны, где уровень доходов населения ниже среднего.

Для освобождения от уплаты сбора необходимо будет иметь статус малого или среднего предприятия, а также подтвердить свое социальное значение и вклад в развитие региона экономическими показателями.

Такие налоговые льготы и снижение общей налоговой нагрузки помогут поддержать малые и средние предприятия, способствовать их развитию и увеличению прибыльности. Это будет способствовать привлечению инвестиций в регионы и созданию новых рабочих мест.

Кто не платит торговый сбор

Освобождены от уплаты предприниматели на патентной системе и плательщики единого сельскохозяйственного налога.

Столичные власти предусмотрели ряд налоговых льгот:

- торговля на ярмарках выходного дня, специализированных, межрегиональных и региональных ярмарках;

- торговля через объекты стационарной и нестационарной торговой сети, расположенные на розничных рынках (сбор платит владелец рынка, а не предприниматель, арендующий торговую точку);

- торговля в кинотеатрах, театрах, музеях, цирках и планетариях (если доля доходов от продажи билетов составила не менее 50 % в общем объеме доходов);

- торговля через объекты нестационарной торговой сети со специализацией «Печать».

От торгового сбора освобождены автономные, бюджетные и казенные учреждения, религиозные организации — в отношении торговли в культовых зданиях и сооружениях и на относящихся к ним земельных участках, организации «Почты России» в отношении торговли почтовыми конвертами, почтовыми карточками, почтовой тарой, используемыми для оказания услуг почтовой связи, государственными знаками почтовой оплаты, канцелярскими товарами.

Получить освобождение от торгового сбора могут:

- парикмахерские и салоны красоты, услуги стирки, химчистка и окрашивание текстильных и меховых изделий;

- ремонт одежды и текстильных изделий бытового назначения, ремонт обуви, изделий из кожи и часов, а также ювелирных изделий;

- изготовление и ремонт металлической галантереи и ключей.

При соблюдении двух условий:

- Помещение, в котором ведется торговля, относится к объектам стационарной торговой сети, не имеющим торговых залов, к объектам стационарной торговой сети с залом (залами) площадью менее 100 кв. м, к объектам нестационарной торговой сети;

- Площадь, занятая оборудованием, предназначенным для выкладки и демонстрации товаров, составляет не более 10 процентов общей площади объекта, используемого в основной деятельности.

Куда подается уведомление

Если деятельность ведется через стационарный объект, уведомление подается в ИФНС по месту нахождения этого объекта, а если через нестационарный, то по месту нахождения (жительства) налогоплательщика.

Если объектов торговли несколько, то подается одно уведомление, но с указанием сразу всех объектов. Местом подачи уведомления в этом случае будет налоговая инспекция, к которой относится торговый объект, указанный в уведомлении первым.

Примечание

: уведомление также подается, если меняется площадь объекта или появляется новая торговая точка. В случае изменения местонахождения объекта сначала пишется уведомление о снятии его с учета и только потом подается уведомление в ИФНС по новому адресу.

В течение 5 рабочих дней после подачи уведомления налоговая инспекция должна выдать свидетельство

плательщика торгового сбора. Свидетельство выдается на руки или отправляется по почте.

Торговый сбор – что это?

Торговый сбор (ТС) – это поквартальная плата за торговые точки. Налог вводят муниципальные власти. Владельцы бизнеса должны уплачивать сбор раз в три месяца. Согласно тридцать третьей главе Налогового кодекса Российской Федерации, ТС действителен сейчас только в столице. Планируется ввести меру в Севастополе и Санкт-Петербурге, но закон пока не принят.

Торговый сбор уплачивают организации и ИП, которые занимаются торговлей. Облагаются платой объекты, использующиеся при продаже. Например, помещение, палатка, лотки, техника для разгрузки товара и другое. Поскольку в терминах и процессах возникает путаница, мы решили разобраться в вопросе.