Управленческий учет – это не бухгалтерия

Управленческий учет близок к бухгалтерскому в том смысле, что собирается практически та же информация и даже формируются похожие отчеты. Но есть важные отличия:

- Бухучет является обязательным для организаций и ведется по правилам, которые установлены государством. В управленческом учете нет никаких строгих регламентов – все правила компания устанавливает сама.

- В рамках бухгалтерского учета составляются отчеты по унифицированным формам. В управленческом учете формы отчетов и их набор утверждаются на уровне компании.

- Бухучет описывает прошлое, ведь в нем фигурируют только фактические данные по окончании периода. В управленческом учете используются также и плановые показатели. Он помогает делать прогнозы.

- Бухгалтерский учет ориентирован по большей части на внешних потребителей – госорганы, инвесторов, банки, партнеров по бизнесу и других. Управленческий учет ведется для применения внутри компании.

Проиллюстрируем разницу на примере. Единственный собственник и директор ООО «Калинка» потратил на покупку расходных материалов для офиса 10 тыс. рублей из собственного кармана. Компенсировать эти затраты из денег компании он не стал, поэтому в бухгалтерском учете эта сумма никак фигурировать не будет. Но для корректного отражения реальных затрат эти 10 тыс. рублей собственник может отразить в управленческом учете.

Несмотря на разницу, управленческий учет с успехом может использовать данные учета бухгалтерского. Правда, скорее всего, их придется корректировать.

Например, руководство может решить, что для целей управленческого учета расходы нужно собрать в более детальные группы, чем положено по правилам бухучета. Или потребуется представить в управленческом балансе основные средства по рыночной стоимости, а не по остаточной (за минусом амортизации), как в бухгалтерском балансе.

Но все же целесообразно использовать данные бухгалтерии, хоть и с определенными корректировками. Это проще, чем делать двойную работу и параллельно вести разные виды учета.

Налоговая отчётность

Под сдачей налоговой отчётности подразумеваются подготовка и передача в налоговый орган документов, содержащих сведения об уплате и исчислении налогов. Налоговую отчётность сдают организации и индивидуальные предприниматели. К ней принято относить налоговую декларацию и расчёт авансового платежа.

Состав налоговой отчётности зависит от системы налогообложения, которую применяет ИП или ООО, а также от конкретных видов деятельности. Например, плательщики транспортного налога обязаны отчитываться по нему в соответствующей декларации.

Рассмотрим перечень отчётной документации, которую сдают налогоплательщики, в зависимости от применяемого спецрежима.

На общей системе налогообложения (ОСНО) предприятия и ИП платят подоходный налог (ООО — налог на прибыль, ИП — налог на доход физических лиц) и НДС, поэтому приходится сдавать несколько деклараций.

Отчётность по налогу на доход физических лиц сдаётся по форме 3-НДФЛ не позднее 30 апреля года, следующего за истёкшим налоговым периодом (п. 1 ст. 229 НК РФ). Срок сдачи декларации по налогу на прибыль зависит от того, с какой периодичностью ООО платит налог. Если это происходит ежеквартально, организация сдаёт промежуточные декларации. Срок сдачи — не позднее 28 числа месяца, который следует за отчётным кварталом (п. 3 ст. 289 НК РФ). Если налог рассчитывается по результатам фактической прибыли, декларацию сдают ежемесячно, не позднее 28 числа месяца, следующего за отчётным.

Годовую отчётность юридические лица обязаны сдавать не позднее 28 марта года, который наступил после отчётного (п. 4 ст. 289 НК РФ). При этом нет разницы, с какой периодичностью уплачивается налог.

Декларация по НДС сдаётся ежеквартально до 25 числа месяца, следующего за отчётным кварталом (ст. 5 174 НК РФ)

До 31 марта ежегодно должны также отчитываться и плательщики ЕСХН. Если предприятие больше не работает сфере сельского хозяйства, сдать декларацию нужно не позднее 25 числа месяца, следующего после прекращения сельскохозяйственной деятельностью.

Если налогоплательщик применяет ПСН, отчитываться в налоговый орган не нужно. Налоговая декларация на патентной системе не сдаётся, поскольку сумма налога к уплате известна заранее. Расходы тоже не учитываются.

Отчётность по сотрудникам

Кроме отчётной документации, состав которой зависит от применяемого спецрежима, есть ещё один вид отчётности, которую юридические лица и индивидуальные предприниматели обязаны сдавать в налоговую. Это отчётность по сотрудникам.

В число отчётных документов по сотрудникам входят:

- Ежегодные данные о среднесписочной численности сотрудников. Этот документ необходимо представлять в налоговый орган раз в год не позднее 20 января следующего года.

- Расчёт по форме 6-НДФЛ. В отчёте отражаются данные о выплатах работникам и сумме НДФЛ, исчисленной из этих выплат. Сдаётся поквартально. Срок — не позднее последнего числа месяца, следующего за отчётным периодом. Отражение данных о доходах физлиц, которое ранее осуществлялось в отчёте по форме 2-НДФЛ, с 1 января 2021 года перенесено в приложение 1 к расчёту 6-НДФЛ. Это приложение работодатели должны заполнять только в годовом отчёте 6-НДФЛ, который сдаётся до 1 апреля следующего года.

Специализированная налоговая отчётность

Помимо декларации по доходу, в ФНС сдают отчёты по:

- налогу на имущество;

- земельному налогу;

- налогу на транспорт;

- водному налогу;

- налогу на добычу ископаемых;

- налогу на игорный бизнес;

- подакцизному налогу.

Отчитываться в налоговый орган необходимо также при работе с биоресурсами и объектами животного и водного мира.

Подготовка финансовой отчетности

Для подготовки финансовой отчетности бухгалтер должен провести комплексную работу. Сначала он собирает и обрабатывает информацию о всех финансовых операциях, которые организация выполнила за отчетный период. Затем бухгалтер составляет основные части отчетности, такие как баланс, отчет о прибылях и убытках, отчет о движении денежных средств.

В процессе подготовки финансовой отчетности бухгалтер должен быть особенно внимателен к деталям и следовать установленным принципам бухгалтерского учета

Важно правильно классифицировать и записать все финансовые операции, чтобы отчетность была достоверной и отражала реальное финансовое положение организации

Подготовленная финансовая отчетность используется для внутреннего и внешнего анализа компании. Она позволяет руководству принимать взвешенные решения, основываясь на финансовых показателях. Также финансовая отчетность представляется налоговым органам, аудиторам и потенциальным инвесторам, которые оценивают финансовую устойчивость и перспективы развития организации.

Когда пора сказать “пора”

Бытует мнение, что управленческий учет – штука непомерно сложная и потому доступная и необходимая только крупным компаниям. Действительно, “по-настоящему” такие системы внедряют не более 10% предприятий. Но даже владелец небольшой сети ларьков в какой-то момент может обнаружить, что записывать данные о продажах в тетрадку уже недостаточно. Московский предприниматель Дмитрий Новгородцев, торгующий парфюмерией и косметикой, столкнулся с этой проблемой воочию.

– В каждом из наших ларьков – более тысячи наименований духов, губной помады, кремов и другой мелочевки. Всего “в портфеле” фирмы около 10 тыс. позиций. Пока у нас были всего одна-две точки, работа была построена на доверии: продавец записывал название проданного товара в тетрадку, а потом время от времени отчитывался о продажах. Но когда бизнес начал расти, мы стали каждые две недели проводить в ларьках инвентаризацию, чтобы анализировать ход торговли. И оказалось, что получить достоверные данные почти невозможно, – рассказал в декабрьском номере “СБ” о своих затруднениях Дмитрий Новгородцев.

Такая ситуация типична для любого вида бизнеса. Кустарная учетно-финансовая технология тормозит развитие любого предприятия. Ведь если товаров или торговых точек становится много, приходится тратить уйму времени на инвентаризацию. Кроме того, при такой системе нельзя оперативно анализировать то, как меняется спрос на отдельные товары. А это, в конечном счете, сказывается на прибыли.

Выход один – наладить управленческий учет по всем правилам.

Роль и обязанности бухгалтера в организации

Бухгалтер – одна из ключевых профессий в организации, ответственная за финансовую и налоговую деятельность. Роль бухгалтера в организации заключается в выполнении ряда важных задач, связанных с подготовкой и анализом финансовой отчетности, контролем расходов и доходов, а также обеспечением соблюдения налогового законодательства.

Одной из основных обязанностей бухгалтера является ведение учета и составление финансовой отчетности. Бухгалтер должен уметь анализировать и систематизировать финансовые данные, чтобы предоставить точную и полную информацию руководству компании для принятия стратегических решений. Он отвечает за подготовку отчетов о доходах и расходах, баланса, отчетов о прибылях и убытках, а также других отчетов, необходимых для внутреннего и внешнего использования.

Кроме того, бухгалтер отвечает за контроль за расходами и доходами организации. Он регистрирует все финансовые операции, следит за выполнением бюджета и контролирует дебиторскую и кредиторскую задолженность. Бухгалтер должен быть внимателен к деталям и уметь эффективно планировать финансовые ресурсы компании.

Еще одна важная роль бухгалтера – обеспечение соблюдения налогового законодательства. Бухгалтер отвечает за своевременное и правильное внесение налоговых платежей, подготовку налоговой отчетности, а также за соблюдение всех требований налоговых органов. Бухгалтер должен быть хорошо знаком с налоговым и бухгалтерским законодательством, чтобы избежать штрафных санкций и проблем с налоговыми инспекциями.

Таким образом, роль и обязанности бухгалтера в организации очень важны для ее финансовой устойчивости и успеха. Бухгалтер должен иметь хорошие аналитические и организационные навыки, быть внимательным к деталям и готовым к постоянному обучению, чтобы эффективно выполнять свои обязанности и давать компании надежную финансовую основу для развития.

Основные отличия бухгалтерского учета от управленческого

Бухгалтерский учет и управленческий учет существуют для различных целей, и это главное их отличие друг от друга. Цель бухгалтерского учета — в записи фактов хозяйственной деятельности для контроля над жизнью предприятия. Цель управленческого учета — оперативный анализ и планирование деятельности.

В связи с разными целями возникают дальнейшие расхождения.

1. Основным отличием является конечный потребитель информации. Если бухгалтерский баланс больше интересен руководству при оценке деятельности за прошедший период, налоговой службе для анализа прибыльности, аудиторам для проверки отражения фактов хозяйственной деятельности, то данные управленческого учета нужны только руководителям предприятия для краткосрочного и долгосрочного планирования деятельности.

2. Различаются методы ведения учета. При формировании проводок по бухгалтерскому учету бухгалтер будет руководствоваться ПБУ и прочими нормативными актами. При формировании оперативных данных по управленческому учету опираться необходимо на указания руководителя, к какой статье дохода или расхода относится та или иная цифра. Так, например, расходы по оплате труда отдела ИТ в бухгалтерском учете будут просто отнесены на счет 26 по статье «Заработная плата», а в управленческом учете необходима более детальная информация «Заработная плата» — «Отдел ИТ». То есть мы приходим к выводу, что управленческий учет должен быть более детализирован.

3. Разными будут и отчеты. Если в бухгалтерском учете формы отчетности строго регламентированы, то в управленческом предоставление информации может быть в любой удобной пользователям форме.

4. Различаются временные рамки предоставления информации. Отчет по бухучету будет представлен в сроки, установленные законодательством, тогда как управленческая отчетность формируется в те периоды, которые нужны управляющему персоналу. Например, на производстве данные по выпуску продукции и по себестоимости в бухучете будут видны в конце месяца, после подсчета всех затрат и формирования финальной себестоимости товара, тогда как в управленческом учете эти отчеты нужны на ежедневной основе в плановых ценах для анализа плана и своевременной коррекции.

Цели и задачи управленческого учета

Управленческий учет помогает оценить эффективность деятельности, найти слабые места и возможности для развития. В идеале на основе управленческих отчетов составляется финансовая модель бизнеса. Она позволяет прогнозировать разные сценарии будущего в зависимости от изменения переменных. Например, что будет при падении выручки на 15%? А что, если цены на материалы вырастут еще на 5%? Можно ли позволить поднять зарплату работникам на 10%? И так далее.

Основные задачи управленческого учета: расчет себестоимости и прибыли, эффективное планирование деятельности и контроль работы разных составляющих бизнеса. Но обычно круг задач гораздо шире, и у каждой компании в зависимости от ее специфики они будут свои.

Например, одна из важных задач на практике – предотвратить кассовые разрывы. Для этого осуществляется анализ и контроль денежных потоков и кредиторской задолженности. Еще один пример задачи – найти, куда уходят деньги. Речь о ситуации, когда большая выручка превращается в маленькую прибыль. Управленческий учет поможет проанализировать траты и найти возможности для их оптимизации.

Где взять материалы для управленческого учета

Управленческий учет использует как учетную, так и внеучетную информацию.

Учетная информация:

- Данные бухгалтерского учета отражают и обобщают имущество организации и хозяйственные операции. Это бухгалтерские документы: счета-фактуры, акты, накладные и отчетность.

- Данные статистического учета отслеживают происходящее в организации и позволяют выявлять закономерности и анализировать динамику.

- Данные оперативного учета применяются на отдельных этапах деятельности и поступают быстрее. Такую отчетность самостоятельно ведут руководители подразделений, чтобы следить за происходящим и вовремя принимать меры. Например, управляя сбытом, нельзя обойтись без данных о выручке от продаж.

Внеучетная информация — это натуральные, числовые и словесные показатели, которые не отражаются в отчетности:

- материалы ревизий, проверок налоговой, внешнего и внутреннего аудита;

- материалы лабораторного контроля;

- материалы по совещаниям и собраниям;

- данные по нормативам из производственных паспортов и справочников;

- данные производственного и торгового плана;

- техническая информация и документация — паспорта машин, чертежи, спецификация;

- объяснительные и докладные записки;

- переписка с кредиторами, поставщиками, партнерами и клиентами.

У контролирующих органов, кредиторов, бизнес-партнеров и других внешних пользователей нет доступа к данным управленческого учета, и вести его никто не заставляет. Учетные данные составляют коммерческую тайну и даже внутри организации не все сотрудники имеют к ним доступ. Поэтому можно не бояться, что ценные сведения утекут к конкурентам, и использовать только реальные данные.

Участие в проведении инвентаризации

Бухгалтер имеет важную роль в процессе проведения инвентаризации в организации. Инвентаризация — это процесс, в ходе которого проверяется соответствие физического наличия материальных и нематериальных активов организации с их учетными данными. Бухгалтер обязан активно участвовать в данной процедуре и выполнять ряд задач.

Во-первых, бухгалтер должен подготовить необходимую документацию для проведения инвентаризации, включая списки активов, бланки актов и протоколов инвентаризации. Он также должен согласовать дату и время проведения инвентаризации с другими сотрудниками.

После проведения инвентаризации бухгалтер отвечает за обработку полученных данных. Ему необходимо сверить результаты инвентаризации с учетными данными и выявить возможные расхождения. В случае обнаружения расхождений, бухгалтер должен разобраться в причинах и принять соответствующие меры для их исправления.

Методы ведения и кто ведет?

1. Параллельный. Применяется в том случае, если важна высокая оперативность и нет времени ждать составления бухучета. В таком случае ведет процесс финансовый директор, аналитик или экономист.

2. Корректировки и трансформации. В этом способе идет упор на данные от бухгалтерии, но с формализованными корректировками. В этом случае всем занимается бухгалтер, но ему нужна поддержка со стороны финансового директора.

3. Управленческий. В этом случае в организации ведется только бухучет, а для руководителей формируют специальные отчеты. При этом варианте его ведет бухгалтер.

Документы управленческого учета

Типовые или обязательные документы отсутствуют, в данном случае важен сам факт события и его подтверждение. В компаниях отдельно прописываются правила и регламенты на этот счет, так как в законе РФ отдельных требований, как, например, для бухгалтерского, нет.

Управленческий учет: что брать за основу?

С развитием компании (с открытием новых направлений, выходом на международный рынок, расширением ассортимента продукции/услуг и клиентской базы), требования к организации

внутрифирменного управленческого учета становятся более жесткими. Итак, как же должна выглядеть идеально построенная система управленческого учета для того, чтобы владельцы,

директора и ТОП-менеджеры могли принимать обоснованные решения по развитию бизнеса, а также быстро и адекватно реагировать на рыночные изменения?

Для того чтобы определить, подходит ли база данных МСФО для составления управленческой отчетности, прежде всего нужно проанализировать, согласуются ли цели этих видов учета между

собой.

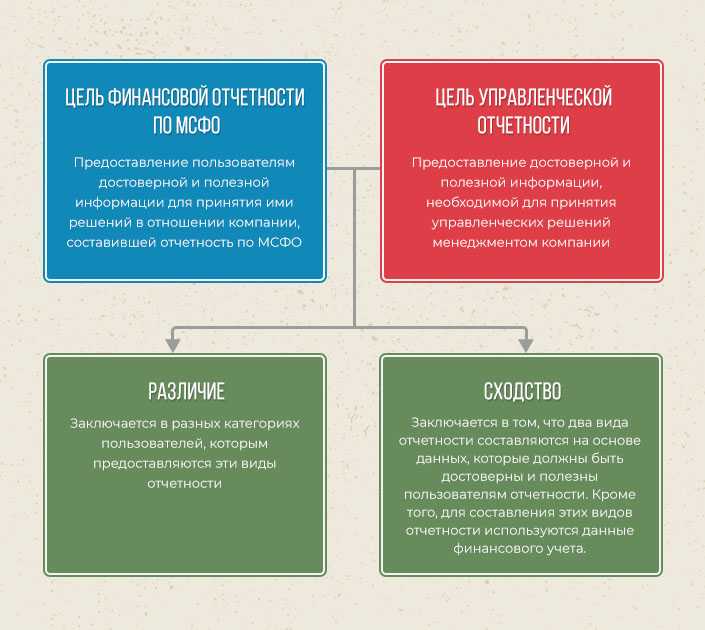

Рис. 1. Сходства и различия управленческого и МСФО учета

Как видно из рисунка 1, управленческий учет и учет по МСФО имеют схожие черты: составляются на базе финансового учета и призваны отразить не только достоверные данные, но и

данные, которые будут полезны для пользователей. Представляется достаточно реальным, что управленческий учет мог бы быть составлен на основе информации из учета МСФО. Однако

трудность такой ситуации в том, что между национальным и международным учетом существует разница в принципах подготовки отчетности, в оценке ее статей. При этом такой подход

возможен и поможет сделать управленческий учет более эффективным и достоверным.

Базой для применения МСФО на практике служат Концептуальные основы МСФО, которые представляют собой документ, предваряющий стандарты и описывающий основные принципы их

применения. Многие принципы и положения, описанные в Концептуальных основах, могут быть применимы в том числе и для целей управленческого учета. Для целей такого учета нет

регламентированных государством норм его ведения (так как такая отчетность составляется для внутренних нужд компании), поэтому компания может принять самостоятельное решение о

принятии Концептуальных основ по МСФО в том числе за основу составления отчетности по управленческому учету.

На сегодняшний день можно выделить 3 подхода к разработке системы управленческого учета:

- Принятие управленческих решений осуществляется на основе показателей национального учета (НСБУ);

-

В компании формируется собственная система учета, основанная на личных представлениях руководства о том, как интерпретировать ту или иную хозяйственную операцию и оценивать

финансовое положение компании; - Постановка системы управленческого учета ведется на базе методологии международных стандартов финансовой отчетности (МСФО).

Как вести управленческий учет

Закон не регламентирует управленческий учет, его можно вести в той форме, которая вам удобна. Отчеты составляются в нужные вам сроки — за неделю, месяц, квартал или даже год. Как и в бухгалтерском учете, в управленческом есть отчетность. Она включает три базовые формы.

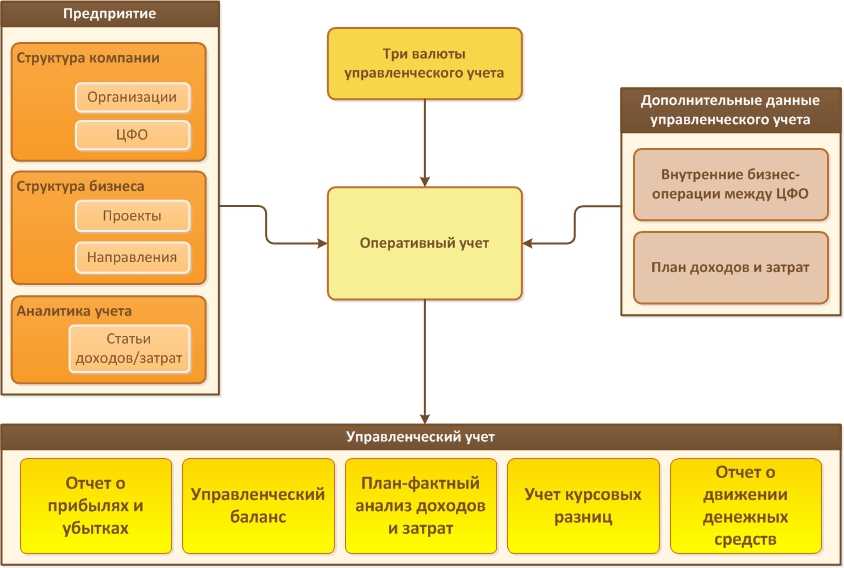

- Отчет о движении денежных средств помогает знать, сколько денег и в какой момент у вас есть, какие средства сейчас можно потратить. Он помогает заранее увидеть кассовый разрыв — момент, когда деньги нужны, а их нет. Например, когда надо оплатить аренду, а покупатель перечислит деньги за товар только через неделю.

- Отчет о прибыли и убытках похож на выписку по карте, где показаны поступления и списания. Единственное отличие в том, что речь идет не о деньгах, а об обязательствах. Отчет нужен, чтобы подвести итоги работы и проверить, соответствуют ли активы обязательствам.

- Управленческий баланс похож на бухгалтерский — строится по принципу равенства активов и пассивов, только составляется на основе данных управленческого учета. Любой показатель детализируется, поэтому данные легче проверить. На основе баланса можно выявлять хищения и ошибки в учете.

Есть и другие виды отчетов. Они зависят от особенностей компании и целей составления. Например, отдел продаж составляет отчеты о задолженности покупателей, о задолженности перед кредиторами, о продажах и закупках.

Чтобы управленческий учет имел смысл, нужно соблюдать принципы, которые отличают его от других видов:

краткая информация: большие объемы затрудняют восприятие и отвлекают от важных фактов, поэтому отчеты должны содержать только данные, нужные для принятия решения;

оперативность важнее точности: чем быстрее вы получите информацию, тем выше ее ценность, и неважно, увеличился объем продаж на 10% или 10,1%;

непредвзятая, безошибочная и не содержащая пропусков информация;

данные фиксируются отдельно по направлениям бизнеса и по процессам внутри деятельности;

непрерывный учет собирает статистику и отслеживает динамику;

учет денежных, натуральных и даже словесных показателей, таких как количество брака, текучесть кадров, средний чек, отзывы покупателей, условия труда.

Пример. Директор фабрики заметил, что себестоимость продукции в прошлом месяце выросла в 2 раза. По данным управленческого учета, он смог определить, что проблема кроется в цехе сборки. Обратившись к отчету руководителя цеха, он увидел, что показатель брака превышает норму. Как выяснилось, проблема оказалась в новом поставщике, который делал детали из некачественного пластика.

Благодаря управленческому учету, Директор смог вовремя выявить проблему и расторгнуть договор с недобросовестным поставщиком.

Что такое управленческий учет

Возьмем условного ИП Петрова, который делает мебель на заказ. Ежемесячно он записывает в тетрадку:

- сколько потратил денег на закупку материала, аренду помещения, зарплату мастерам и менеджеру, доставку продукции, рекламу и так далее;

- что именно изготовил и по какой цене;

- сколько выручил денег, сколько уплатил налогов и сколько может забрать себе в виде прибыли.

Свою тетрадочку ИП Петров никуда не сдает и никому не показывает. Он фиксирует показатели для себя, чтобы понимать, как развивать бизнес. Это и есть управленческий учет, хоть и в самом примитивном виде. На основе анализа собранных показателей предприниматель принимает управленческие решения: можно ли купить новый станок, заказать более дорогую фурнитуру, какие изделия приносят больше прибыли, а от чего лучше отказаться, какие траты нужно оптимизировать и так далее.

Кто занимается ведением управленческого учета? Компании покрупнее нанимают для этой цели финансового директора, но у небольшого бизнеса такой возможности нет. Тот же ИП Петров вполне справляется сам. И если он заменит тетрадку на программу, ему будет еще проще.

Направления затрат по формированию системы управленческого учета

Безусловно, такой вакуум существует, и было бы совершенно неправильно говорить о том, что все задачи, стоящие перед управленческим учетом, могут быть решены с помощью данных учета финансового. У традиционного бухгалтерского учета есть целый ряд недостатков, препятствующих использованию его данных в целях управления. Выделим три наиболее значимых.

1. Прежде всего, это неоперативность представления информации. Информация для управления требуется гораздо оперативнее, чем она формируется в финансовом учете. Однако эта проблема при надлежащей организации документооборота решается при компьютеризации учета, так как здесь становится возможным формирование любого формата отчетности хоть ежечасно.

2. Далее, методология финансового учета определена предписаниями нормативных документов и одновариантна. Она характеризуется определенными информационными границами, формируемыми уже методом двойной записи (см., например, «БУХ.1С» № 2 за 2006 год, стр. 28). Построение системы управленческого учета может предполагать создание информации о фактах хозяйственной жизни в совершенно разной их оценке и интерпретации (например, различная оценка активов, переоценка обязательств, с учетом влияния фактора временной ценности денег и т. д.).

3. Заданность форматов отчетности предписаниями нормативных актов. Для целей управления различными бизнес-процессами менеджерам предприятия требуется отчетность, не соответствующая стандартам официального бухгалтерского учета. Но как отмечалось выше, соответствующее программное обеспечение позволяет преобразовывать данные первичных документов в отчетность совершенно разного формата.

Рамки статьи не позволяют нам подробно касаться вопросов методики решения этих проблем.

Вместе с тем мы должны отметить здесь очень важный с позиций принципа рациональности вывод: Затраты на организацию и ведение управленческого учета должны быть направлены на решение проблем, лежащих вне компетенции традиционного официального бухгалтерского учета, а не на дублирование его функций.

Назначение счетов бухгалтерского учета.

Хозяйственная деятельность предприятия – это совокупность отдельных хозяйственных операций. Хозяйственная операция представляет собой свершившийся факт хозяйственной деятельности. В бухгалтерском учете существует правило – все операции должны быть отражены в учете в момент их совершения или непосредственно после их окончания. Существует два способа регистрации операций в бухгалтерском учете:

1 – хронологическая запись, которая предусматривает отражение операций в последовательности их совершения и документального оформления независимо от содержания. Так операции регистрируются в журнале хозяйственных операций;

2 – систематическая запись, которая заключается в регистрации операций в соответствии с их содержанием на счетах бухгалтерского учета.

Таким образом, с помощью бухгалтерских счетов формируется информация о движении хозяйственных средств.

СЧЕТ представляет собой способ группировки и текущего отражения изменений,

происходящих с хозяйственными средствами предприятия.

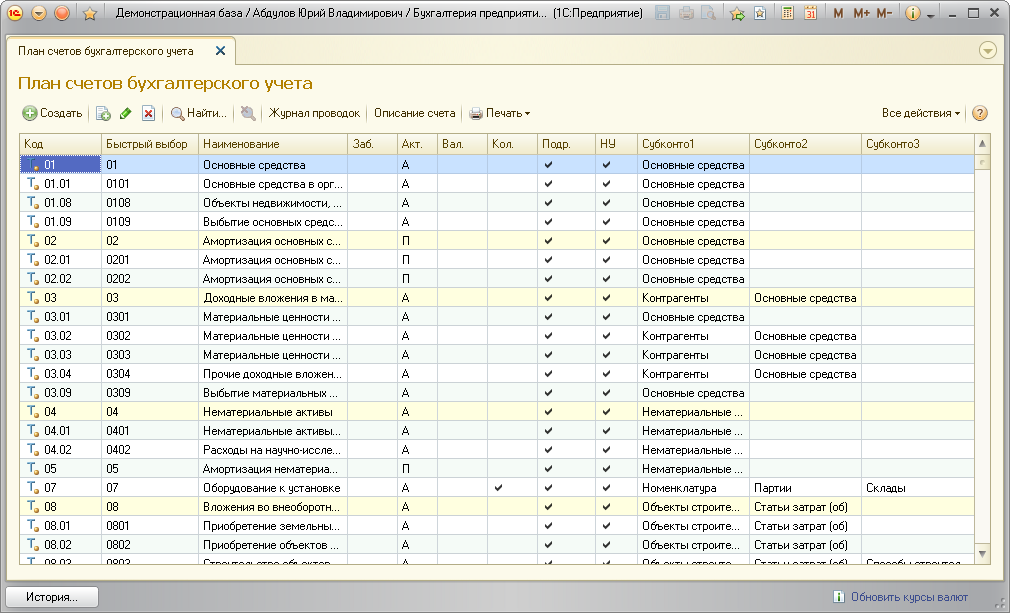

Счета, на которых хозяйственные средства, их источники и хозяйственные процессы отражаются в обобщенном виде, называются синтетическими (“Основные средства”, “Материалы”, “Уставный капитал” и т.д.). Синтетический счет объединяет данные о хозяйственных средствах или их источниках с каким-либо одним общим признаком. Например, на синтетическом счете “Материалы” учитываются хозяйственные средства, которые являются предметами труда, предназначенными для использования в производстве либо для управленческих нужд, или малоценные средства труда. При этом не имеет значения, что эти хозяйственные средства могут существенно различаться по своей природе, внешнему виду и роли в процессе производства, а также измеряться с помощью различных натуральных измерителей.

Учет, осуществляемый на синтетических счетах, называется синтетическим и ведется только в денежном выражении. Именно синтетические счета используются для составления отчетности, в том числе баланса.

В дополнение к синтетическим счетам по каждому элементу синтетического счета открываются аналитические счета. Аналитически счета служат для более детальной группировки хозяйственных средств. Например, к счету “Материалы” открываются аналитически счета по каждому виду материалов.

На аналитических счетах учет ведется и в денежном и в натуральном выражении. Учет, организуемый на аналитических счетах, называют аналитическим учетом. Он служит для оперативного управления хозяйственной деятельностью, а также контроля за сохранностью собственности, так как обобщающих данных, получаемых с помощью синтетического учета, недостаточно.

Между синтетическими и аналитическими счетами существует связь. Остатки и обороты синтетического счета за определенный период должны быть равны сумме остатков и оборотов всех открытых к нему аналитических счетов за тот же период.

Некоторые сложные синтетические счета непосредственно связаны с аналитическими без каких-либо промежуточных групп. Например, в дополнение счета “Расчеты с подотчетными лицами” открываются аналитические счета на каждое подотчетное лицо.

Некоторые синтетические счета состоят из нескольких групп аналитических счетов. Первые (после синтетического счета) группы счетов аналитического учета называются субсчетами. СУБСЧЕТ – промежуточное звено между синтетическим и аналитическим счетами. Каждый субсчет объединяет несколько аналитических счетов, а сами субсчета, в свою очередь, объединяются одним синтетическим счетом. Количество групп счетов аналитического учета зависит от сложности хозяйственной деятельности предприятия, целей и задач учета.

Например, в дополнение к синтетическому счету “Материалы” в хлебопекарне можно открыть субсчета: 10-1 “Сырье”, 10-2 “Полуфабрикаты”, 10-3 “Топливо” и т.д. В свою очередь, в дополнение к каждому субсчету открываются аналитические счета на каждый конкретный вид материалов (мука, сахар и т.д.).

10 “Материалы” –

– синтетический счет (ведется в денежных единицах)

| Субсчета

(ведутся в денежных единицах) |

Аналитический счета

(ведутся как в денежных, так и в натуральных единицах) |

| сахар (кг) | |

| 10-1 – сырье (субсчет № 1) | мука (кг) |

| молоко (л) и т.д. | |

| 10-2 – полуфабрикаты (субсчет № 2) | варенье (кг) |

| повидло (кг) и т.д. | |

| мазут (т) | |

| 10-3 – топливо (субсчет № 3) | бензин (л) и т.д. |

| 10-4 – тара (субсчет №4) | коробки (шт.) |

| ящики (шт.) | |

| мешки (упаковка) и т.д. |