Защищайтесь — без посредников

Вообще, по-мнению, большинства адвокатов (да и прокуроров и судей тоже), УПК 2002 года гораздо хуже предыдущего. Например, если раньше целью расследования было установление истины по делу, то теперь про нее (истину) ни слова. Цель одна — изобличение преступника. Вы многие знаете, как это делается. Дальше. Если раньше после окончания следствия проводить следственные действия нельзя было, то теперь фактически можно (во время ознакомления следователь может дополнять следствие). А дополнительное расследование — запрет. Неслучайно КС РФ вынужден как-то выходить из ситуации. Помните постановление, в котором говорится, что в надзоре при определенных обстоятельствах можно отягчать обвинение (нарушен незыблемый принцип). Если запрета на доп не было бы, то КС не пришлось бы словоблудить.

Данное обстоятельство создает неравенство при определении оснований уголовной ответственности в зависимости от того, в какой момент эти обстоятельства возникли и были установлены. Если они возникли до возбуждения уголовного дела или в ходе предварительного расследования, то учитываются при формулировании обвинения и квалификации содеянного. Если эти обстоятельства возникают после направления уголовного дела в суд, то они уже не могут получить отражение в судебных решениях по данному делу. Следовательно, решение определяется не деянием и личностью обвиняемого, а фактором, не связанным по существу с основаниями уголовной ответственности, что не согласуется с принципом равенства всех перед законом и судом.

Его должны отпустить пока идет доследование?читать ответы (1) Тема: Возмещение ущербаПочему При недоказанности умысла использования программы 1 с.Был суд, и приговор 2 года условно, со штрафом 100 000 руб. А также компенсацией, правообладателю,200 000 руб.читать ответы (1) Тема: СудДело моего мужа прокурор отправил на доследование. Отсюда вытекает, что суд по собственной инициативе или по ходатайству любой из сторон вправе возвратить дело прокурору для устранения допущенных в досудебном производстве процессуальных нарушений, для чего допускается (вопреки части 4 ком.

Мне вновь хотелось бы поделиться с коллегами некоторыми судебными решениями, которые, как мне кажется, не просто представляют академический интерес, но и имеют большое практическое значение. Зачастую при общении с адвокатами, как с начинающими, так и уже с почти заканчивающими, слышишь мнение о том, что бороться в суде по уголовным делам бесполезно, законных решений суды не принимают, обвинительный уклон торжествует, и, если судья не берет взяток (а судьи, как мне кажется, в наше время взяток не берут – во всяком случае, личного опыта дачи взяток судьям у меня нет), — то можно бороться только за небольшой срок (или другой вид наказания, в зависимости от санкции статьи).В таком виде закон серьезно ограничивал возможности защиты, поскольку давал прокурору и следователю возможность попытаться дополнительно порасследовать дело и что-нибудь в нем поправить, если в суде несостоятельность ранее проведенного следствия стала очевидной.

Подскажите кто-нибудь!Что происходит,после того,как дело отправляется на доследование? При этом проведение следственных действий запрещено.

Постановление прокурора о возвращении уголовного дела следователю может быть обжаловано им с согласия руководителя следственного органа вышестоящему прокурору, а при несогласии с его решением — Генеральному прокурору Российской Федерации с согласия Председателя Следственного комитета при прокуратуре Российской Федерации либо руководителя следственного органа соответствующего федерального органа исполнительной власти (при федеральном органе исполнительной власти) .

С чего все началось?

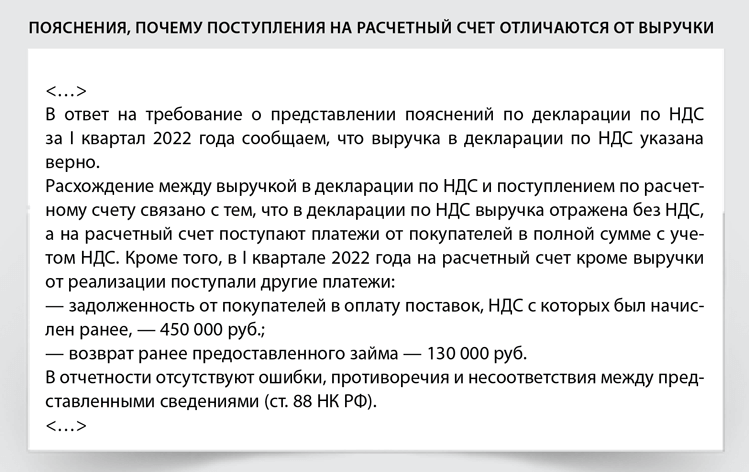

А началось все с выездной налоговой проверки некоего гражданина З., которая закончилась для него совсем не радостно. Его привлекли к ответственности за совершение налоговых правонарушений, предусмотренных п. 1 ст. 122 НК РФ (неуплата НДС; штраф составил 486 628 руб.) и ст. 119 НК РФ (непредставление в установленный срок деклараций по НДС; штраф составил 729 942 руб.). Кроме того, З. предложено уплатить недоимку по налогу (2 433 140 руб.), а также пени за несвоевременную уплату НДС (608 050 руб.). В общем, довольно внушительная сумма!

Основанием для доначисления НДС послужил вывод инспекции о получении З. дохода от осуществления предпринимательской деятельности по сдаче объектов недвижимого имущества в аренду. (Действительно, З. являлся арендодателем принадлежащих ему на праве собственности объектов недвижимого имущества. Арендатором выступало юридическое лицо, использующее объект в производственной деятельности. Цель сдачи помещений в аренду – систематическое получение прибыли.)

Поскольку НК РФ не предусмотрено специального определения понятия «предпринимательская деятельность», оно (с учетом п. 1 ст. 11 НК РФ) используется в законодательстве о налогах и сборах в значении, определенном ГК РФ (Письмо Минфина России от 14.12.2018 № 03‑02‑08/91847).

А коли есть предпринимательская деятельность, новоиспеченный плательщик НДС (ст. 143 НК РФ) обязан исчислять и уплачивать этот налог в отношении рассматриваемых операций (пп. 1 п. 1 ст. 146 НК РФ).

Определяя размер недоимки, налоговый орган руководствовался положениями п. 1 ст. 154 и п. 3 ст. 164 НК РФ: НДС был исчислен по ставке 18 % от согласованной с арендатором арендной платы (то есть определен в дополнение к установленной арендной плате). Причем суд, куда обратился З., пытаясь обжаловать подход контролеров (в части начисления недоимки, соответствующих сумм пеней и штрафов), оказался на стороне последних. Все три инстанции!

Признавая правомерным избранный инспекцией порядок расчета, суд исходили из того, что в договорах аренды отсутствовало упоминание о включении налога в согласованную сторонами арендную плату, а платежки на ее перечисление содержали указание: «Без НДС». Поскольку включение налога в арендную плату не следовало ни из договоров, ни из обстоятельств, предшествующих их заключению, суды отметили: в данном случае налог не может исчисляться по расчетной ставке 18/118. При этом они сослались на разъяснения, данные в п. 17 Постановления Пленума ВАС РФ от 30.05.2014 № 33:

по смыслу положений п. 1 и 4 ст. 168 НК РФ предъявляемая покупателю сумма налога должна быть учтена при определении окончательного размера указанной в договоре цены и выделена в расчетных и первичных учетных документах, счетах-фактурах отдельной строкой;

бремя обеспечения выполнения требований ст. 168 НК РФ лежит на продавце как налогоплательщике, обязанном учесть операцию по реализации при формировании налоговой базы и исчислении подлежащего уплате в бюджет НДС по итогам соответствующего налогового периода;

если в договоре нет прямого указания на то, что установленная в нем цена не включает в себя сумму НДС и иное не следует из обстоятельств, предшествующих заключению договора, или прочих условий договора, судам надлежит исходить из того, что предъявляемая покупателю сумма налога выделяется продавцом из указанной в договоре цены.

Таким образом, суды пришли к обоснованному выводу: налогообложение в рассматриваемом случае правомерно произведено налоговым органом по налоговой ставке 18 % (Постановление АС ПО от 14.06.2018 № Ф06-32878/2018 по делу № А12-36108/2017).

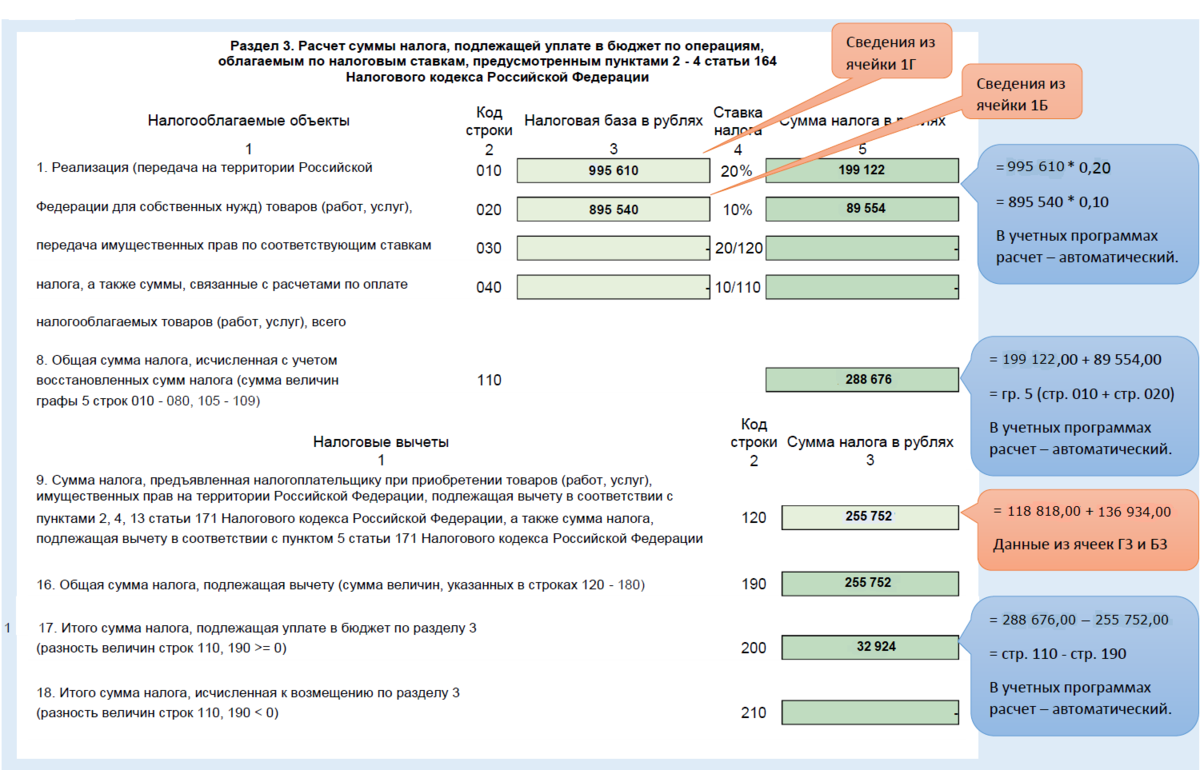

Ставка НДС в счете-фактуре

Есть

некоторые особенности заполнения СФ

при применении

расчетных ставок.

Счет-фактура при продаже имущества,

которое состоит на учете предприятия

по стоимости с налогом заполняется

особым образом. В 5 графу вносится разница

между ценами с учетом размера взноса,

в 8 графе пишется расчетная сумма сбора.

В 7 графе пишется ставка, которая

применяется в конкретной ситуации. В

графах 4, 9 пишется полная цена и стоимость

продажи с добавлением цены.

СФ является документом,

который удостоверяет фактическую

отгрузку продуктов, оказание услуг и

их цены. Выставляется она продавцом

заказчику после того, как был осуществлен

прием услуги или продукта.

СФ применима для

налогового учета. Этот документ имеет

строго установленный формат, который

оформляется продавцом товара, на него

возложена обязанность по уплате средств

в бюджет. СФ относится к документам,

которые являются основанием для

оформления вычета.

Можно сделать вывод, что этот документ выдается покупателю, чтобы зафиксировать факт выполнения работ, подтвердить сумму выплаченного налога для оформления вычета. Реквизиты формы прописаны в НК РФ. Документ должен содержать номер и дату составления, информацию о продавце и покупателе, название продукции, стоимость без налога, размер применяемой ставки и т.д.

https://youtube.com/watch?v=KjABTXxFDP8

Практика первой инстанции

Решения первой инстанции в иерархию судебной практики вроде бы и не входят, но… Бывают вопросы, по которым практики судов от апелляции и выше нет вовсе. Но есть пара-тройка решений других судов первой инстанции из других регионов.

С одной стороны, даже в Англии, на родине прецедентного права, решение суда одного уровня не обязательно для другого суда такого же уровня. Как пишут сами англичане, «решение суда первой инстанции не создает прецедента» <1>.

<1> David Kelly, PhD, Ann Holmes, Ruth Hayward. Законы делового мира.: Пер. с англ. 5-е издание, LLB, LLM — издательство Cavendish Publishing, 2005 г. Перевод: Оробинский В.В.

С другой стороны, при полном безрыбье я бы смело сослался и на решения других судов первой инстанции. Почему бы и нет, хуже точно не будет. Может, удастся склонить чаши весов Фемиды в нужную сторону.

Очень хорошо, если вам сначала удается найти решение первой инстанции по схожему делу, а потом ваше дело рассматривает тот же судья. Увы, так бывает редко. Но может и повезти.

Иногда юристы пытаются подстроить везение. Сдаем иск с пороками, чтобы суд оставил его без движения и предложил устранить недостатки. Из определения об оставлении без движения узнаем, кто судья.

Если у этого судьи практика по схожим делам идет в нужном нам русле, устраняем недостатки. Если практика судьи идет в пользу ответчика — не устраняем. Ждем, когда суд вернет иск, и подаем повторно. Опять с недостатками. И опять смотрим, к кому попадет.

Разумеется, в арбитражах об этой схеме знают. И с помощью системы учета дел пытаются бороться с такими вот умниками. Следят, чтобы повторно сданный иск попал к тому же судье, что и в первый раз. Но исков много. За всеми не уследишь. Поэтому уловка с двойной сдачей до сих пор работает. Не без осечек, но работает.

/»ЭЖ-Юрист», 2016, N 32/

Решения судов

Весьма важным моментом является следующее обстоятельство: в разных судах и тем более, в судах разных регионов, по аналогичным вроде бы делам могут выноситься разные решения. Соответственно, и подстраиваться приходится под конкретный суд, дабы решение не стало неожиданностью.

А трактовка процессуальных и технических моментов может изменяться значительно, поэтому при незнании стороной по делу, скажем, о взыскании дебиторской задолженности этих обстоятельств процесс может затянуться надолго. Приведём простой пример. Закон предусматривает, что при подаче искового заявления суду должен быть представлен расчет суммы исковых требований и размера государственной пошлины, но не уточняет – отдельным документом или можно привести расчеты в тексте иска. Поэтому один суд примет иск с расчетами в тексте, а другой отложит заседание, потребовав отдельный документ.

Кроме того, если в ходе судебного разбирательства возникает спорная ситуация и судья начинает сомневаться, какое именно решение вынести, очень полезно предъявить копии нескольких решений судов по аналогичным делам (разумеется, с благоприятным для стороны исходом). Это помогает судье быстрее понять логику коллеги, принявшего решение по такому же делу, и, соответственно, принять свое. Желательно, чтобы решения были приняты судами того же региона или населенного пункта – тогда эффект будет сильнее.

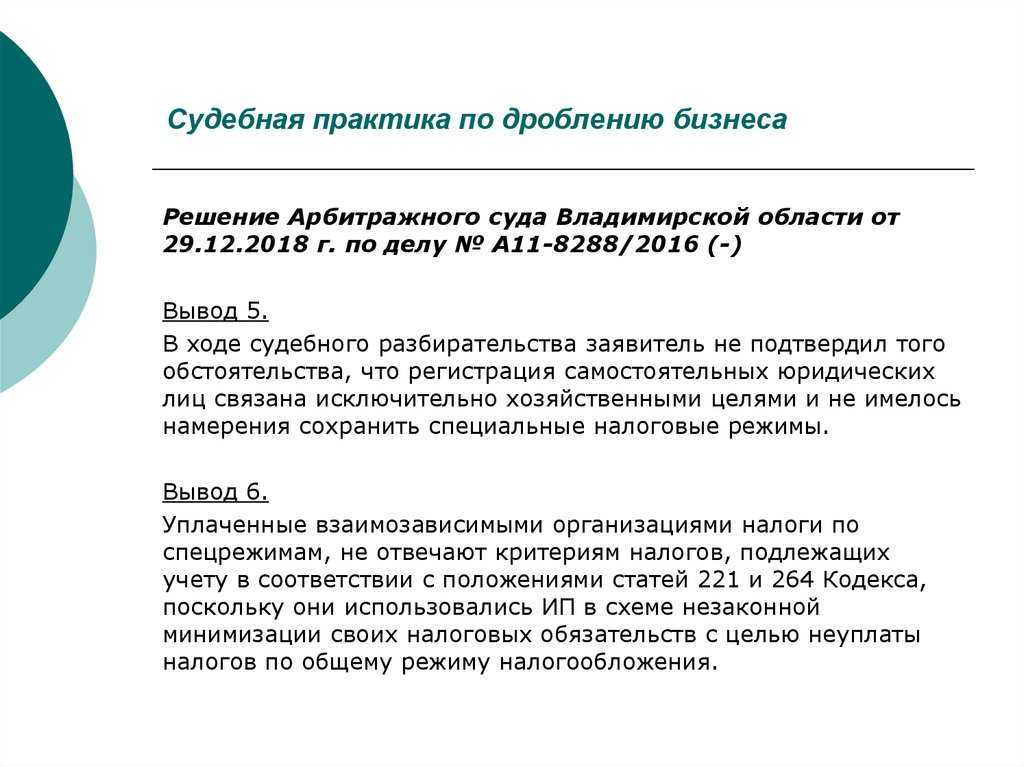

Справка о новейшей судебной практике по делам об исключении участника из общества

- Постановление АС ДО от 10.06.2015 N Ф03-2284/2015 по делу N А37-509/2014.

Требование: об исключении из состава участников общества. Обстоятельства: участник общества ссылается на совершение другим участником ряда действий, направленных на воспрепятствование участию в его делах. Второй участник считает, что собрания проводятся с нарушениями, он уклоняется от участия в них.

Встречное требование: об исключении из состава участников общества.

Решение:

- в удовлетворении основного требования отказано, поскольку длительное оформление доли в уставном капитале не повлекло негативных последствий для деятельности общества;

- в удовлетворении встречного требования отказано, так как не доказано причинение какого-либо вреда обществу вследствие бездействия.

- Постановление АС МО от 26.06.2015 N Ф05-6024/2015 по делу N А40-100489/2014.

Требование: об исключении из состава участников ООО.

Обстоятельства: по мнению истца, назначенный ответчиком генеральный директор своими действиями привел к возникновению негативных последствий для общества.

Встречное требование: об исключении из состава участников ООО.

Решение: в удовлетворении первоначального и встречного требований отказано, поскольку сторонами не доказано, что либо истец, либо ответчик своими действиями (бездействием) делали невозможной деятельность общества или существенно ее затрудняли, а также наличие их вины и возникновение негативных последствий для общества.

- Постановление АС ПО от 29.03.2016 N Ф06-6773/2016 по делу N А65-9469/2015.

Требование: об исключении из состава участников общества.

Обстоятельства: участник N 1 указал, что участник N 2 вел активную деятельность, направленную на ухудшение финансового состояния общества. Участник N 2 считал, что действия участника N 1, который грубо нарушал свои обязанности и существенно затруднял деятельность общества, были направлены на причинение обществу вреда.

Встречное требование: об исключении из состава участников общества.

Решение: в удовлетворении основного и встречного требований отказано, поскольку оспариваемые действия участников общества нельзя расценить как действия, которые делают невозможной деятельность общества либо существенно ее затрудняют.

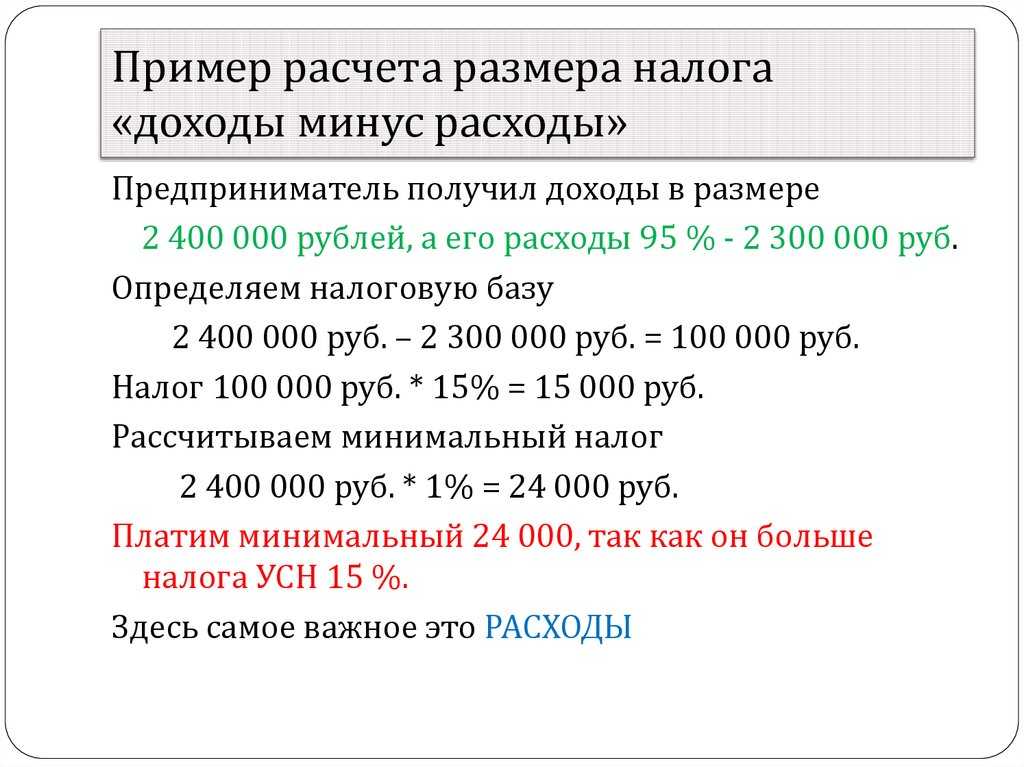

Расчетная ставка НДС или НДС сверху

Согласно законам РФ,

применяется

несколько видов ставок

НДС. Помимо основного тарифа в 20%,

используются

льготные проценты – 10 и 0. При осуществлении

некоторых видов облагаемых процедур

используется расчетный тариф.

Показатели значений

установлены в ст.164. С начала 2019 года в

НК были внесены изменения – процент

основного налога увеличился с 18 до 20%.

Согласно пункту 4 ст. 164 НК установлено,

что расчетная ставка является процентным

отношением прямого тарифа к базе

налогообложения, которая увеличена на

процент ставки. Согласно этой статье,

всего предусмотрено два типа формул

значений – 10/110, 20/120.

Ситуации, когда платеж

исчисляется согласно расчетным тарифам,

отображен в ст. 164. К ним относят получение

средств, которые связаны с оплатой

товаров согласно ст. 162, получение оплаты

в счет планируемой поставки, удержание

сбора агентами, операции, предусмотренные

в ст. 154, 155.

При получении платы от покупателя до отгрузки продукции или выполнения работ продавец должен исчислять сбор с получаемого аванса. Это прописано в ст. 167 Налогового Кодекса, согласно ему моментом определения базы сбора является день отгрузки или день оплаты товаров, в том числе, частичной.

Общая структура

Общая канва работы с практикой:

- поднимаем спорный вопрос, на который нет ответа в законе;

- изучаем практику: что думают суды, почему именно так;

- выбираем формы сдачи практики в суд;

- сдаем практику в суд.

Рассмотрим схему на конкретном примере. Заключен договор поставки. Предоплата — 100%. Оплатить — оплатили, товар не получили. Договор писали менеджеры, далекие от права, поэтому срок поставки определен загадочной формулировкой «N банковских дней».

Но определения «банковские дни» нет ни в ГК РФ, ни в иных актах. Что делать? Правильно, искать в практике. А практика разная. Преобладает следующая позиция: «Действующее законодательство не содержит понятия «банковский день…» Таким образом, операционный день у различных кредитных организаций может не совпадать, операционные дни могут выпадать на выходные и праздничные дни.

Поскольку стороны в дополнительном соглашении N 3 не определили, какой именно промежуток времени они понимают под банковским днем, суды правильно исходили из того, что соответствующие сроки надлежит исчислять календарными днями (глава 11 ГК РФ)» (Постановления АС СКО от 23.12.2014 N Ф08-9263/2014 по делу N А32-12041/2014; ФАС СКО от 21.03.2012 по делу N А32-4492/2011, ФАС ЗСО от 21.09.2009 по делу N Ф04-4795/2009, 1 ААС от 09.03.2010 по делу N А79-12767/2009, 7 ААС от 08.02.2010 N 07АП-10739/09 по делу N А45-19984/2009).

Противоположная позиция в меньшинстве: банковские дни приравнены к операционным (рабочим) (Постановление 17 ААС от 06.07.2011 N 17АП-5434/2011-ГК по делу N А60-46145/2010).

Третья позиция — новое рассмотрение дела: «Признавая правильным начисление процентов и пеней начиная с указанных дат, судебные инстанции не выясняли, что сторонами по условиям договора подразумевалось под понятием «банковский день».

В силу п. 4 ст. 421 ГК РФ стороны вправе определить условия договора по собственному усмотрению, кроме случаев, когда содержание соответствующего условия предписано законом или иными правовыми актами. Условие договора об исчислении срока оплаты исходя из «банковских дней» хотя и не противоречит действующему законодательству, но и не содержит определения указанного термина.

Нормативные акты, регулирующие деятельность кредитных организаций, также не содержат термина «банковский день», определяя рабочий день банка термином «операционный день».

Поскольку в договоре стороны не определили, что они подразумевают под термином «банковский день», то суду необходимо было выяснить действительную волю сторон при заключении договора.

Доводы ответчика о неправильном определении истцом периода пользования его денежными средствами судебными инстанциями оставлены без внимания» (Постановление ФАС ПО от 25.06.2012 по делу N А12-14550/2011).

Четвертая — несогласованность срока: «Указание в договорах на выполнение оценочных работ от 07.06.2004 на то, что оплата работ будет произведена в течение 10 банковских дней со дня заключения договора купли-продажи оцениваемого имущества, то есть на событие, которое не должно неизбежно наступить, что имело место в данном случае, не является по смыслу ст. 190 ГК РФ согласованием срока оплаты, в связи с чем срок оплаты сторонами не определен» (Постановление ФАС ВСО от 06.11.2008 N А33-3244/08-Ф02-5368/08 по делу N А33-3244/08).

Как быть? В том деле я обосновывал тезис: «банковские дни = календарные». Поскольку эта позиция преобладает, то особой сложности нет. Либо цитируем нужные решения суда прямо в иске, либо выносим их в отдельное приложение.

Советую назвать документ просто и без затей: «Обзор судебной практики», или «Подборка судебной практики по схожим делам», или «Справка о судебной практике». Оформляем так же, как и любое другое приложение к иску. Пример приведен ниже.

В АС Н-ской области Дело N ........................ Судья .........................

Терминология Кодекса

Вернемся к определению доказательств. Из него можно понять, что обстоятельства, обосновывающие требования и возражения сторон, а также имеющие значение для правильного рассмотрения и разрешения дела, устанавливаются на основе сведений о фактах. В то время как приведенное выше разъяснение Пленума Верховного Суда РФ говорит о подтверждении фактов доказательствами и обстоятельствами.

Однако нормы части 1 статьи 330 Кодекса, перечисляющие основания отмены или изменения судебного решения, следует признать терминологически последовательными, потому что они также связывают логически и юридически обстоятельства и доказательства. Поэтому терминологически более последовательны также статья 60 и часть 7 статьи 67 Кодекса, так как они предусматривают, что доказываются именно обстоятельства.

Обстоятельства устанавливаются и доказываются также согласно Постановлению Пленума ВС РФ от 11.12.2012 N 29 «О применении судами норм гражданского процессуального законодательства, регулирующих производства в суде кассационной инстанции» (п. 24).

При этом нельзя не отметить, что определение доказательств через сведения о фактах, на основании которых устанавливаются значимые для дела обстоятельства, проводит вполне определенную связь между фактами и обстоятельствами, не отождествляя, однако, эти понятия.

Вместе с тем Постановление Пленума ВС РФ от 19.06.2012 N 13 «О применении судами норм гражданского процессуального законодательства, регламентирующих производство в суде апелляционной инстанции» вообще применяет словосочетание «фактические обстоятельства дела», в котором главным оказывается определение «фактические». Такой поворот в формулировках невольно вызывает вопросы.

Во-первых, если доказательства обстоятельств суть сведения о фактах, то не значит ли это взаимозаменяемость терминов «факты» и «обстоятельства»? При положительном ответе упрощается и понятие доказательства. А на положительный ответ указывает разъяснение ВС РФ, какое решение считается обоснованным.

Во-вторых, если доказательства оцениваются, то что делает суд в отношении с обстоятельствами кроме того, что он их устанавливает? Статья 67 Кодекса имеет название «оценка доказательств», статьи «оценка обстоятельств» в Кодексе нет, но при этом суд апелляционной инстанции, по смыслу статьи 327 Кодекса, вправе осуществить проверку и оценку фактических обстоятельств дела и их юридическую квалификацию в пределах доводов апелляционных жалобы.

Следовательно, оценка обстоятельств (фактов) как процедура все же существует. Но не сама по себе, а как основа для выводов о наличии прав и обязанностей сторон — именно на это указывает такое основание для отмены или изменения решения суда первой инстанции, как несоответствие выводов суда обстоятельствам (п. 3 ч. 1 ст. 330 Кодекса). Из содержания пунктов 1 — 3 части 1 цитируемой статьи можно заключить, что оценка установленных обстоятельств подчиняется тем же правилам, что и оценка доказательств, например, происходит также по внутреннему убеждению судов обеих инстанций.

Используемая лексика

В завершение темы нельзя оставить без сравнения процедуры разбирательств в российских судах и в Европейском суде по правам человека.

Регламент Европейского суда, вступивший в силу с января 2014 года, содержит правило 47, пункт 3.1 «а» которого предусматривает предоставление копий относящихся к делу документов, в том числе судебных и иных документов, связанных с предметом жалобы.

В самой жалобе должны быть доступным языком изложены объяснения (submissions) заявителя, описывающие суть нарушения. Этим же термином обозначаются все прочие объяснения сторон по существу. Таким образом, Европейский суд также требует предоставления относимых доказательств. Правило 74.1 Регламента перечисляет, что должно быть в постановлении (решении) Суда. В частности, в пункте 1 «f» использовано слово факты (the facts of the case), а не обстоятельства (circumstances).

Действительно, события в постановлениях и решениях Суда описываются под заголовком «Факты», но рассматривает (regard) и оценивает (evaluate) Суд именно обстоятельства (см., например, решение Суда от 06.02.2003 о приемлемости жалобы N 71630/01 «Венденбург и другие (Wendenburg and others) против Германии»). В этом решении фактами Суд называет события, правовые реалии государства-ответчика, в то время как обстоятельства — то, что необходимо установить и оценить для разрешения дела исходя из положений Конвенции, Протоколов и прецедентной практики.

В Постановлении от 26.06.1986 по жалобам N N 8543/79; 8674/79; 8675/79; 8685/79 «Ван Марле и другие (Van Marle and others) против Нидерландов» Суд соотносит факты и обстоятельства как целое и часть, делая «Обстоятельства дела» первым подзаголовком к «Фактам», «Действующее законодательство» — вторым.

В аналогичном порядке составлено недавнее Постановление Большой Палаты Европейского суда от 12.06.2014 по жалобе N 56030/07 «Фернандес Мартинес (Fernandez Martinez) против Испании»: к фактам отнесены обстоятельства дела и законодательство, включая каноническое право.

Европейский суд не раз указывал, что он не подменяет национальные суды в оценке обстоятельств дела.

Тем не менее жалобы в Европейский суд продолжают поступать в расчете на иную трактовку обстоятельств. И основания для надежд есть. Для примера возьмем Постановление Суда от 21.07.2011 по жалобе N 28274/08 «Гайниш (Heinisch) против Германии», в которой заявитель жаловалась на решения судов по трудовым спорам, признавшими законным ее увольнение за сообщение на работодателя в прокуратуру.