Что может снизить ФОТ?

В современной практике чаще всего встречаются три основных способа экономии фонда оплаты труда:

- выплаты «серых зарплат в конвертах»;

- замена части денежных выплат вещественными;

- изменение способов формирования ФОТ.

Выплата заработной платы сотрудникам в конвертах, в случае обнаружения этого факта налоговыми органами, приводит к серьезным штрафным санкциям. Они могут составлять от 20 до 40% от суммы сокрытого дохода

Организации, выплачивающие своим сотрудникам низкие заработные платы, всегда попадают под пристальное внимание налоговиков

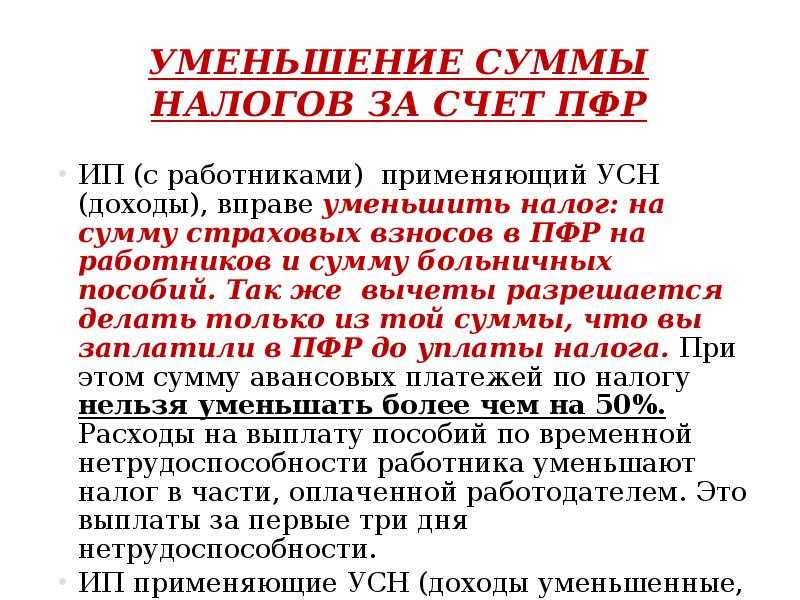

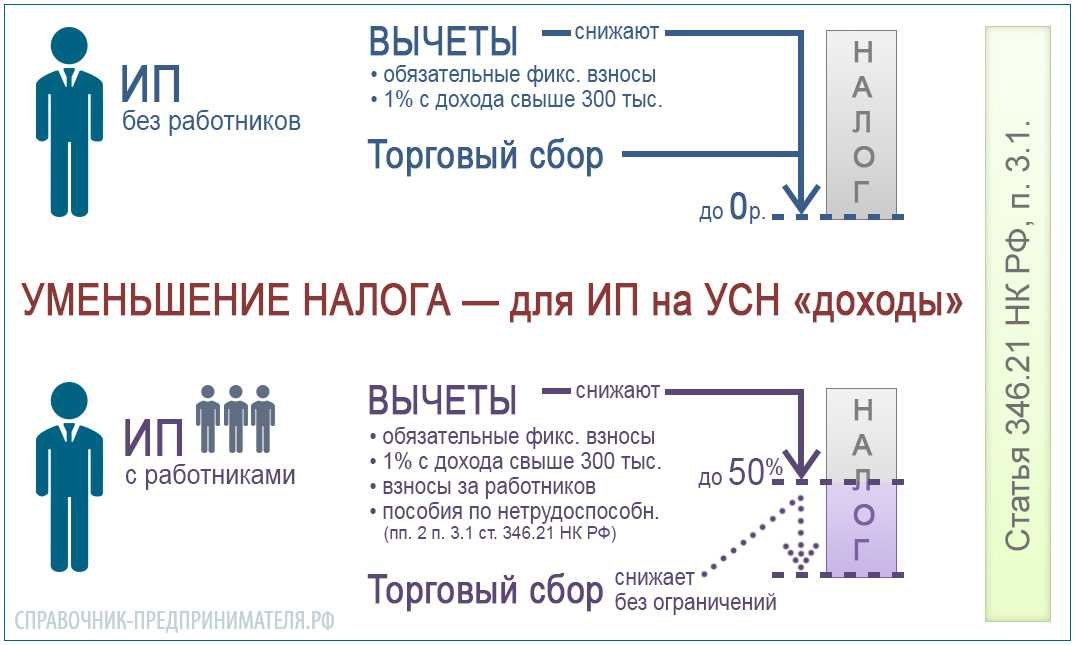

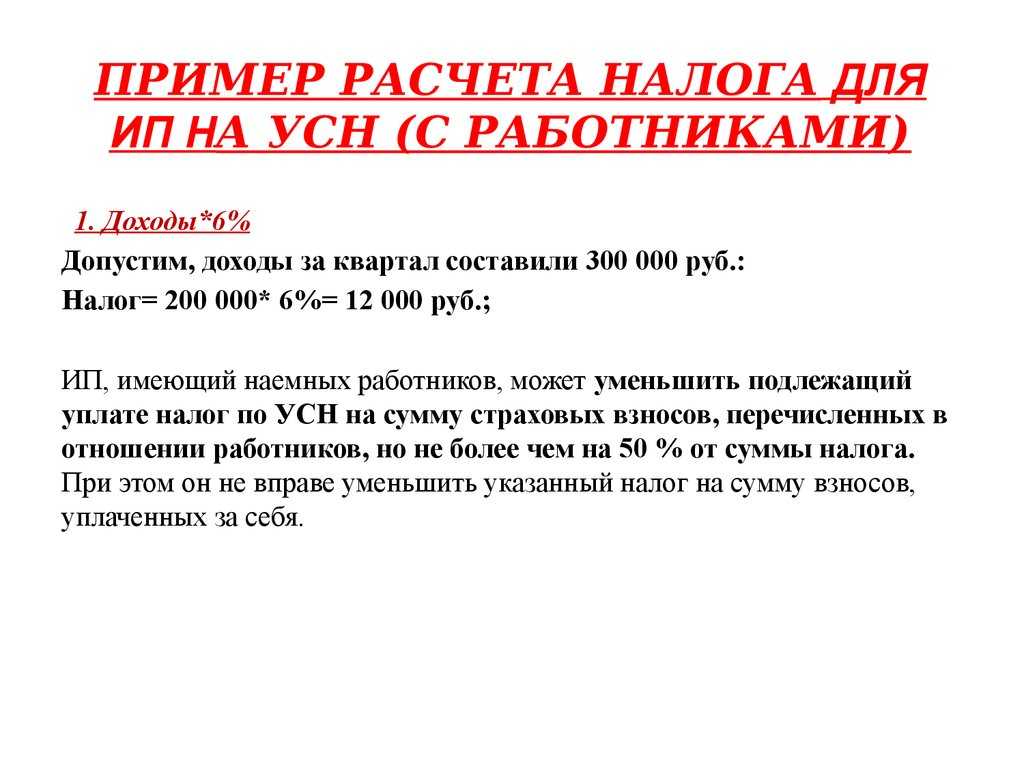

Не противоречащий существующему законодательству способ сокращения налогооблагаемой базы ФОТ — переход на УСН и перевод своих сотрудников на ИП там, где это возможно применить. Сотрудничество работодателя и наемных работников получает форму «заказчик услуги — исполнитель». Взаимоотношения между сторонами определяются заключенным между ними договором. Подобный вид сотрудничества приносит финансовую выгоду для работодателя и работника. Физическое лицо должно платить НДФЛ с суммы своего заработка в размере 13%.

Доходы ИП облагаются ставкой 6% от общей суммы полученных денежных средств. У работодателя выплаты за оказанные услуги не относятся к ФОТ и не облагаются налогами на заработную плату. Подобную экономию работодатель может получить и при переходе на аутсорсинг.

Сэкономить на налогах можно заменив часть денежных выплат вещественными. Налоговое законодательство позволяет не облагать налогом подарки, стоимость которых не превышает 4 000 рублей. С такой же суммы денежных средств не нужно уплачивать налоги, если они оформлены, как материальная помощь.

Не облагается налогом организация питания работникам, организованное по принципу «шведского стола».

Ошибка 7. Я даю задачи, приоритеты и сроки пусть сами определяют

Постановка задач без сроков и приоритетов — прямой путь к низкой продуктивности. Сотрудник не знает, за что хвататься в первую очередь: подготовить отчет за сегодняшний день или разобраться в документации.

Если не говорить о сроках и приоритетах, задачи воспринимаются как срочные и важные или которые подождут. Например, разобраться в документации надо в течение нескольких часов (руководитель об этом знает, но не сказал). А сотрудник решил, что сделает постепенно в течение недели, выделяя немного времени каждый день. В результате рождается конфликт: директор недоволен, что поставленная задача выполняется слишком долго. Но на самом деле в этом виноват он сам.

Решение:

- Устанавливайте сроки выполнения. Если задача срочная, то так и скажите: надо сделать в течение нескольких часов. А если нет, тогда спросите у сотрудника, сколько времени потребуется на выполнение. Предложенные сроки не устраивают? Найдите с подчиненным компромисс и скорректируйте необходимое для выполнения время.

- Устанавливайте приоритеты. Сейчас у сотрудника в работе могут быть задачи с высоким приоритетом, которые надо выполнить в кратчайшие сроки. Прежде поинтересуйтесь, потребуется ли откладывать другие важные дела для выполнения текущего. Так вы определите, сроки каких задач можно перенести ради выполнения.

Мотивируйте финансово

Чтобы сотрудники понимали, за что получают деньги, разработайте

прозрачную систему оплаты. Если зарплата состоит из оклада и премии, обозначьте точные

KPI, по которым начисляют бонусы, и не меняйте их без предупреждения.

KPI должны быть измеримыми и достижимыми. Например, 20 продаж,

15 новых клиентов или 10 написанных текстов. Если вы установили цели, которые

способны выполнить только 1–2 опытных сотрудника, остальные потеряют мотивацию работать.

Указывайте реальную зарплату сразу в описании вакансии. Если

вы напишете «до 100 тысяч рублей», из которых 30 тысяч — оклад,

а остальное — недостижимые бонусы, сотрудник поймёт это после первой зарплаты

и останется недоволен.

Доплата в виде повышенного размера суточных

Суточные,

выплачиваемые за каждый день командировки, не облагаются взносами

на основании части 2 статьи 9 Закона № 212-ФЗ. Работодатель может

установить их в любом разумном пределе, прописав это либо

в коллективном договоре, либо в положении о командировках, либо

в приказе компании (письма ФСС России от17.11.11 №14-03-11/08–13985,

Минздравсоцразвития России от06.08.10 №2538–19).

Явный

недостаток этого варианта: выплата вознаграждения всегда привязывается

к командировке. Вряд ли имеет смысл заниматься фиктивным оформлением

поездок, поскольку по проездным документам и счетам, полученным

в гостинице, почти всегда можно проверить маршрут и личность

человека.

Также

стоит обратить внимание, что за однодневные командировки суточные

не выплачиваются, поэтому любые подобные суммы облагаются страховыми

взносами (п. 1 письма Минтруда России от28.11.13 №14-2-242, п

1 письма ФСС

России от02.07.13 №15-03-14/05–6357). Хотя некоторые суды с этим

не согласны (постановление Федерального арбитражного суда Поволжского

округа от22.01.13 №А65-27465/2011). А вот если сотрудник трудится

на дому дистанционно в другом городе, то его поездки

к работодателю признаются командировками, в рамках которых

выплачиваются суточные (письмо Минфина России от08.08.13 №03-03-06/1/31945).

Еще

одно неудобство: размер суточных устанавливается в целом

по организации, поэтому деньги по повышенному нормативу придется

выплачивать всем работникам, ездящим в командировки. А не только

тем, кому организация планирует «повысить» зарплату. Кроме того, существенных

денежных сумм таким образом не выплатишь, так как размер суточных компании

придется обосновывать экономически.

НАЛОГ

НА ПРИБЫЛЬ. Расходы учитываются в полном объеме (подп. 12 п. 1

ст. 264 НКРФ).

ВЗНОСЫ

ОТ НЕCЧАСТНЫХ СЛУЧАЕВ. Суточные не облагаются страховыми взносами

от несчастных случаев (п. 2 ст. 20.2. Закона №125-ФЗ).

НДФЛ.

Налог взимается с сумм, которые превышают 700 рублей в день при

российских командировках и 2500 рублей в день — при

загранпоездках (п. 3 ст. 217 НКРФ).

Стоимость курса

7 800 ₽

есть рассрочка

Станьте не просто кадровиком или бухгалтером, а специалистом, который поможет бизнесу держаться на плаву. Повысьте свою ценность в глазах руководителя. Научим методам и способам кадровой экономии — все в рамках закона.

Трудовые взаимоотношения — это очень щепетильная тема. Права работника защищены Трудовым кодексом. Он устанавливает много требований и условий. Если работодатель где-то по незнанию ошибется, это может грозить ему вплоть до уголовной ответственности. Мы научим избегать ошибок.

Все методы, которые мы опишем в курсе, имеют юридическое обоснование. На пути изучения вы будете встречать ссылки на нормативные документы.

Наш курс рекомендуется кадровым работникам, главным бухгалтерам, бухгалтерам, выполняющих функции кадрового специалиста, директорам, владельцам бизнеса, и всем тем, кто хочет продолжать свое дело.

Даже если вы ещё не столкнулись с экономическими трудностями, нужно заранее предусмотреть в нормативных документах и договорах безопасные пути отхода.

Вы получите подробные инструкции, как с помощью премий, социальных выплат и компенсаций, сокращения рабочего времени, изменений условий труда спасти свой бизнес в кризис.

Как проходит обучение

- Смотрите уроки и изучаете темуЧитаете конспекты, разбираетесь в примерах, выполняете практические задания.

- Скачиваете материалыАвторы курса готовят «раздатку», которую можно скачать себе и пользоваться в работе.

- Проходите тестированиеПроверяете полученные знания после каждого урока неограниченное количество раз.

- Получаете сертификатПокажите работодателю, что подтянулись в теме.

Чему научитесь:

- экономить на расходах на ФОТ в рамках закона

- проводить процедуры сокращения и увольнения

- ориентироваться в нужных для работы разъяснениях Роструда и нормах Трудового кодекса

- меть правильно отвечать на вопросы инспекторов

Кому подойдёт этот курс:

- БухгалтерамИменно вам решать задачу грамотного премирования или сокращения сотрудников. И именно вам потому все выбранные методы защищать перед трудовыми и налоговыми инспекторами

- КадровикамОчевидно, что в кризисные времена именно вы помогаете руководству компании в рамках закона вести правильную кадровую политику

Что вы получите после обучения

Приобретаемые навыки

1

ФОТ

2

Кадровая политика

3

Процедуры сокращения и увольнения

Сертификат, ссылками на который можно делиться с другими людьми

Антон Дыбов

3

курса

Эксперт по тематике кадры, налоги, бухучет с более чем 20-летним опытом.

Программа курса

1. ВведениеО чем этот курс2. Как снизить расходы быстро?Сократить премии и социалкуОрганизовать простой на пользу предприятиюТест №1 Оптимизация кадровых расходов3. Меняем условия труда или зарплату из-за экономических трудностейКак можно сэкономить на изменении технологических или организационных условиях трудаЭкономия на зарплате: что выбрать? Уменьшение оклада или отпуск за свой счётЭкстремальная экономия с помощью невыплаты заработной платы, ее оформление и последствияСколько можно сэкономить на неполном рабочем времени4. Крайний способ — сокращение сотрудников, разбираем от и доОбоснование и подготовка сокращенияГрамотное оформление сокращенияСколько придется заплатить за сокращениеТест №2 Оптимизация кадровых расходов

4.2

рейтинг

Оставить отзыв

Может быть интересно

График отпусков: как составить и что учесть

4

График отпусков: как составить и что учесть.

1 950 ₽

Охрана труда — требования трудовой инспекции. Изменения 2023

4

Охрана труда — требования трудовой инспекции. Изменения 2023

1 950 ₽

Как работать с самозанятыми в ритейле

4

Как работать с самозанятыми в ритейле

бесплатно

Призыв руководителя на военную службу. Что делать?

4

Призыв руководителя на военную службу. Что делать?

1 950 ₽

График отпусков 2023

4

График отпусков 2023

1 950 ₽

Оформление иностранных граждан в штат

4

Оформление иностранных граждан в штат

1 950 ₽

Персональные данные работников. Ответственность работодателя

4

Персональные данные работников. Ответственность работодателя

1 950 ₽

Все про трудовое законодательство и кадровый учет на территории Донецкой, Луганской НР, Запорожской и Херсонской областей

4

Все про трудовое законодательство и кадровый учет на территории Донецкой, Луганской НР, Запорожской и Херсонской областей

1 950 ₽

Электронные кадровые документы в 1С

4

Электронные кадровые документы в 1С

бесплатно

Автоматизация кадров: как минимизировать расходы в компании

4

Автоматизация кадров: как минимизировать расходы в компании

бесплатно

Как учесть

Премию к празднику или годовую премию за счет чистой прибыли нельзя признать расходом в налоговом учете, поскольку эта выплата не связана с трудовыми показателями (абз. 1 ст. 255, п. 21 ст. 270 НК, письма Минфина от 20.02.2021 № 03-03-06/1/12061, от 08.07.2019 № 03-03-06/1/49986, от 03.07.2019 № 03-03-07/48770). Такие же правила применяются при расчете налога при упрощенке (подп. 6 п. 1, п. 2 ст. 346.16 НК).Новогодняя премия облагается:

- страховыми взносами – однако сумма страховых взносов признается расходом и для целей налога на прибыль, и для целей упрощенки в общем порядке (письмо Минфина от 15.07.2013 № 03-03-06/1/27562);

- НДФЛ – датой получения дохода в виде премии по итогам года для целей НДФЛ считается дата ее выплаты или перечисления (письмо Минфина от 06.05.2021 № 03-04-06/34840).

Такие правила действуют, даже если сумма премии не превышает 4000 руб. Это следует из подпункта 6 пункта 1 статьи 208, статьи 420 НК и подтверждает Минфин (письмо от 25.10.2018 № 03-15-06/76608).

«Серая» зарплата

В России довольно часто практикуется выдача заработной платы в конвертах. Связано это с банальным нежеланием работодателя платить за своих сотрудников большие налоги. В итоге большую часть наемных рабочих по документам оформляют на минимальную ставку, а по факту выплачивают им совершенно другие суммы. Казалось бы, сотрудник в таком случае ничего не теряет, но в перспективе он будет получать меньшую пенсию, так как отчисления в пенсионный фонд будут минимальными, то же самое касается и социальных выплат на случай безработицы.

Такая экономия весьма сомнительна не только для работников, но и для работодателей

Компании, в которых много сотрудников оформлены по минимальной ставке на заработную плату, вызывают повышенное внимание налоговиков

Если вы выбрали для себя рискованный путь «серых» зарплат, то можете ожидать проверку, и, как следствие, штрафа, который может составлять от 20 до 40% от укрытой от закона суммы выплат.

Именно по этой причине будет целесообразно использовать законные методы экономии на налогах на заработную плату.

Чем предлагают мотивировать?

Разумеется, большинство соискателей – тоже не дураки и прекрасно понимают, куда клонит директор. Но, к сожалению, официальное оформление на работу и социальные гарантии далеко не всегда являются первостепенной ценностью в глазах молодых специалистов. Очень часто крупные предприятия, холдинги, группы компаний дают распоряжение своим «эйчарам» пропагандировать среди соискателей статус организации, указывая период работы на рынке.

Они же рекламируют компанию, чуть ли не как «единственное спасение» для начинающих работников в мире «лжи и обмана». В общем, какие только дифирамбы не сочиняются… Помимо всего прочего сюда же можно смело отнести все эти «нелимитированные чай, кофе и печеньки», «развитую корпоративную культуру», «розыгрыши ценных призов» и тому прободное.

Другими словами, финансовые эксперты рекомендуют директорам сокращать расходы на налогах и взносах, но предлагать вместо этого «атмосферу» всеобщего веселья и праздника. На наш взгляд, беда состоит в том, что это как раз-таки работает и многие на это все-таки «ведутся».

Сторонников сочетания материальной и нематериальной мотивации оказалось примерно столько же, сколько людей, отдающих предпочтение преимущественно материальной мотивации – это данные нашего исследования.

Конечно, если искать не профессионалов, которые на работу приходят именно работать, а тех, для кого компания – это место для ярких впечатлений, то, безусловно, финансовые эксперты правы. Что только останется делать директору, когда «праздновать» сотрудники умеют, а трудиться – нет?

Ошибка 10. Не буду разбираться в нюансах сферы деятельности, это обязанность сотрудников

Каждый день приходят сотрудники, задают вопросы, просят уточнений и рекомендаций. Если не знать, как все устроено, половина (а то и больше) рабочего дня уйдет на совещание с коллегами, поиск информации в интернете и т.п. Это все равно, что бухгалтер, не знающий проводок.

Опыт взращивания руководителей с самых низов даёт хорошие результаты

Директор «от и до» знает, как работает предприятие, на какие тонкости обращать внимание и что отвечать подчиненным на вопросы

Руководитель должен детально разбираться, как работает компания, поэтому:

- Подробно изучите операционную деятельность компании. На это может уйти 2-3 месяца, но в перспективе сэкономит гораздо больше времени.

- Не забывайте про постоянные изменения. На производство закупили новое оборудование? Отлично! Ознакомьтесь с принципами работы, определите основные показатели эффективности и т.п. В 21 веке все быстро меняется, если хотите быть «на коне», не отставайте от изменений.

- Общайтесь с отраслевыми руководителями. Найдите специалистов из таких же компаний, подружитесь с ними и регулярно общайтесь. Обмен опытом, чужие взгляды, мнения и секреты — все это способствует улучшению навыков и детальному погружению в сферу деятельности.

Проанализируйте свою деятельность (объективно). Подумайте, какие ошибки допускаете в управлении коллективом и займитесь исправлением. Хороший результат не заставит ждать: уже через пару месяцев ваша команда выйдет на абсолютно новый уровень эффективности.

Как уменьшить налог НДС

Все предприниматели, которые работают на ОСН, обязаны платить НДС. Например, если компания продает товары, делает на них наценку и получает прибыль, она должна уплатить НДС.

Избежать уплаты НДС можно в нескольких случаях:

У юрлица или ИП небольшая выручка. Если за три предшествующих месяца выручка фирмы или ИП от продажи товаров или услуг без учета НДС не превысила два миллиона рублей, в соответствии

НДС можно не уплачивать. Чтобы реализовать это право, нужно подать в налоговую уведомление с выпиской из бухгалтерского баланса.

Контрагенты компании — плательщики НДС. Если частично доход всё же облагается НДС, нужно попробовать увеличить вычеты. Для этого нужно больше сотрудничать с теми, кто платит НДС. В таком случае суммы НДС поставщика можно принять к вычету.

Используются товары с льготной налоговой ставкой. Есть перечень товаров и услуг, на которые распространяется нулевая и пониженная налоговая ставка (10%). Полный список закреплен в

. Чтобы применять пониженный тариф НДС, в наличии должна быть реализуемая продукция или оказываемая услуга. Если предприниматель по ошибке несколько лет уплачивал «полный» налог вместо пониженного, он может обратиться в налоговую и вернуть свои деньги.

Работать без предоплаты или вовремя от нее избавляться. Если налогоплательщик получил аванс, он обязан перечислить НДС с этой суммы в бюджет, в соответствии с п. 2 п. 1

. После отгрузки на всю сумму отгруженных товаров и оказанных услуг придется снова выписать счет-фактуру и оплатить НДС. Чтобы избежать переплат по авансу, нужно сразу переводить его поставщикам. Тогда получается, что продавец не получает деньги, а тратит, соответственно есть возможность уменьшить налог. НДС работает так: если получили много денег, а потратили мало, значит сумма налога будет больше, а если наоборот все потратили, тогда сумма налога будет небольшая.

Помогайте новичкам адаптироваться

Если не помогать сотруднику, а сразу требовать от него

результат, он испытывает стресс, работает некачественно и, скорее всего, быстро уволится.

Чтобы этого избежать, составьте план обучения сотрудников. Какие приёмы можно

использовать:

- создайте памятки для новичков

и укажите в них сотрудников, к которым можно обратиться за помощью; - подготовьте должностные инструкции

и руководства; - проводите тренинги для погружения

в работу; - назначайте наставника из числа

сотрудников на первые 1–2 месяца; - в течение испытательного срока

общайтесь с новичком, чтобы получить от него обратную связь.

Изменения для работодателей в 2024 году

С 2024 года повысят МРОТ

С 1 января 2024 года МРОТ повысят до 19 242 руб. Это на 18,5% выше установленного на 2023 год размера. Увеличение МРОТ влияет на суммы пособий и среднего заработка, а также на расчет зарплаты. Поэтому бизнесу потребуется обновить локальные акты, в которых указан минимальный размер оплаты труда; подписать дополнительные соглашения к трудовым договорам, если в штате есть работники с зарплатой ниже МРОТ; учитывать новый МРОТ при расчете больничных, декретных и отпускных.

Если размер зарплаты не повысить до актуального уровня МРОТ, компании грозит штраф до 50 тыс. руб.

Появится лимит надбавок вахтовикам

С 2024 года ввели лимит на суточные для сотрудников с разъездным характером работы и на надбавки вахтовикам взамен суточных. Теперь это 700 руб. в день на территории России и 2500 руб. в день за ее пределами. С сумм сверх этих лимитов бизнесу придется платить НДФЛ и страховые взносы. До 2024 года компании сами устанавливали суточные и фиксировали эти значения в локальных актах, а утвержденные суммы не облагались НДФЛ и страховыми взносами.

Увеличат страховые взносы за сотрудников

С 1 января 2024 года размер единой предельной базы для расчета страховых взносов составит 2,225 млн руб. Это значит, что бизнес начнет выплачивать взносы с учетом новой предельной базы.

Открыть счет для бизнеса в Модульбанке

Бесплатный тариф, защита от блокировок, вывод прибыли на личную карту без ограничений и специальные условия для маркетплейсов

Открыть счет бесплатно

Уравняют ставки НДФЛ для резидентов и нерезидентов

С 1 января 2024 года ставка НДФЛ для резидентов и нерезидентов будет единой: 13%, если доход сотрудника до 5 млн руб. в год, и 15%, если доход выше этой суммы. Новшества коснутся работников на удаленке, которые проживают за пределами России, но числятся в штате российских компаний. При этом время пребывания удаленных сотрудников за границей не имеет значения.

При этом с 2025 года эта же ставка будет распространяться и на фрилансеров. НДФЛ также вырастет до 15% при доходе от 5 млн руб.

Введут лимит на уплату НДФЛ за компенсацию расходов удаленщиков

Работодатель обязан оплатить расходы сотрудника, связанные с его удаленной работой — например, затраты на электроэнергию и услуги интернет-провайдера. В 2023 году компенсация не облагалась НДФЛ и взносами, но с 1 января 2024 года появятся следующие лимиты:

- если компенсация составляет не более 35 руб. в день — налога не будет;

- если компенсация выше 35 руб. и работник документально не подтвердил расходы, работодатель должен удержать 13% НДФЛ.

Экономия фонда заработной платы

Содержание Хозяйственный механизм Регламент работы по бухгалтерскому обслуживанию школ, формы отчетности (отчет по экономии фонда оплаты труда, отчет об использовании сметы расходов).

При этом расчет экономии ФОТ за декабрь производится не позднее 10 декабря на основании имеющихся на эту дату первичных документов, подтверждающих наличие экономии. В российском законодательстве формула вычисления ФОТ четко не закреплена.

Анализ видов бухгалтерской отчетности. Нормативно — подушевое финансирование. Лекция 3 Регламент работы по бухгалтерскому обслуживанию школ, формы отчетности (отчет по экономии фонда оплаты труда, отчет об исполнении сметы расходов).

Рекомендуем прочесть: Сроки подачи декларации возврат подоходного налога

Все организации любой организационно-правовой формы собственности обязаны составлять на основе данных синтетического и аналитического учета бухгалтерскую отчетность, являющуюся завершающим этапом учетного процесса.

Бухгалтерская отчетность в установленных формах содержит систему сопоставимых и достоверных сведений о реализованной продукции, работах и услугах, затратах на их производство, об имущественном и финансовом положении организации и результатах ее хозяйственной деятельности.

Бухгалтерская отчетность состоит из — бухгалтерского баланса, — отчета о прибылях и убытках, приложений к ним и пояснительной записки, — а также аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту. Если при составлении бухгалтерской отчетности, исходя из правил ПБУ 4/99, организацией выявляется недостаточность данных для формирования полного представления о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении,

Чек-лист, как сэкономить на уплате страховых взносов

-

Если ваши сотрудники работают на вахте, ездят в командировки, учатся в университете либо используют личное имущество в рабочих целях, вы можете выплачивать им часть зарплаты в виде компенсации. Компенсационные выплаты не облагаются страховыми взносами.

-

Не торопитесь заключать трудовой договор с работником-новичком. Оформите ученический договор на срок до шести месяцев. Новичок будет работать и учиться под присмотром опытных коллег, а вы будете платить ему не зарплату, а стипендию. На стипендию взносы не начисляются.

-

Подумайте об объединении части сотрудников в производственный кооператив. Это не отголосок 90-х годов, а реальный способ экономии на взносах. Взносами облагаются только выплаты за трудовое участие. Для компании это возможность уменьшить страховые взносы в три раза. Для сотрудников — получать больше, ведь прибыль зависит от личного, паевого и иного вклада в работу.

-

ООО и АО могут заменить гендиректора управляющим ИП. Управляющий получает не зарплату, а вознаграждение, и взносы платит за себя сам.

Переход на аутсорсинг

Ежемесячные расходы на оплату труда штатных специалистов можно снизить, если передать часть функций сторонним исполнителям. Например, заключить гражданско-правовые договоры с ИП или самозанятыми. Договоры можно оформлять на короткие сроки, а после окончания сотрудничества нужно оплатить только зафиксированную в них сумму и составить акты выполненных работ (оказанных услуг).

При работе с ИП и самозанятыми не нужно платить НДФЛ и страховые взносы в фонды.

В отличие от сотрудников в штате, для ИП и самозанятых не нужно организовывать рабочие места, выплачивать отпускные, премии и больничные. Удобно привлекать их для разовых и других работ, при которых не нужно соблюдать режим труда и отдыха предприятия, например:

- подготовка и сдача налоговой и бухгалтерской отчетности;

- ремонт и отделка помещений;

- проведение рекламной кампании;

- уборка помещений;

- грузовые и пассажирские перевозки и др.

А вот функции работников, которые должны трудиться по установленному графику и подчиняться внутреннему распорядку, передавать на аутсорсинг нельзя. Если трудовая инспекция выявит, что самозанятые или ИП работают на тех же условиях, что и штатные сотрудники, но за них не платят налоги и взносы, то работодателя оштрафуют и доначислят все неуплаченные налоги и взносы.

Также нельзя сотрудничать с самозанятым, если ранее он работал у вас по трудовому договору и после увольнения еще не пошло двух лет.

Передавать обязанности штатных специалистов можно и фирмам-аутсорсерам. Обычно они берут на себя функции бухгалтера, юриста, кадровика. При этом аутсорсинг обходится значительно дешевле содержания таких же работников в штате.

Еще один плюс аутсорсинга – в договоре на обслуживание обычно прописывают финансовую ответственность за результаты работы. Например, в случае претензий со стороны контролирующих органов бухгалтерская фирма возместит штрафы и пени, возникшие по ее вине. Так, ответственность компании «Моё дело» застрахована на сумму до 100 000 000 рублей.

Пример сокращения фонда оплаты труда

На заработную плату работника в размере 40000 рублей начисляются по общей системе налогообложения следующие налоги:

- НДФЛ по ставке 13%. 40000*13/100=5200 рублей. Сумма удерживается из дохода физического лица. Сумма денежных средств, которую работник получит на руки составляет: 40000-5200=34800 рублей.

- Сумма налогов, перечисляемых в социальные фонды: 40000*30/100=12000 рублей. Сумма выплачивается из средств работодателя.

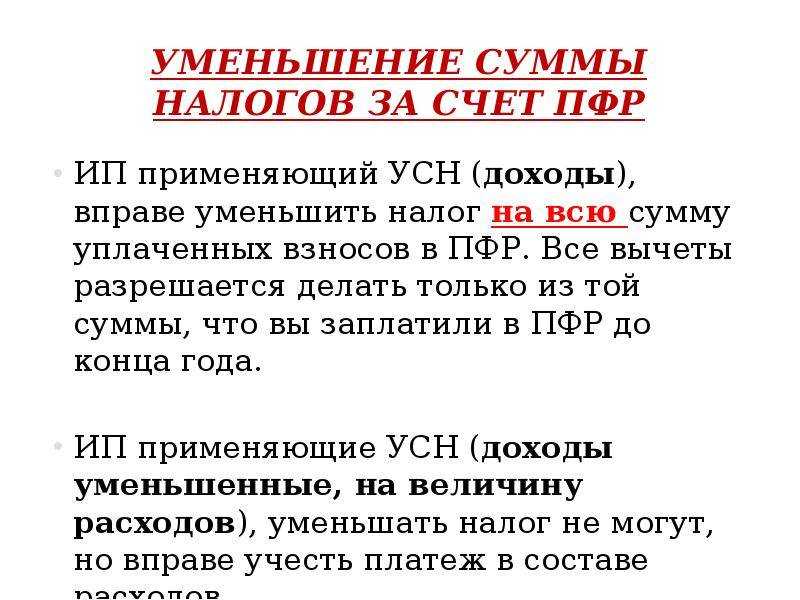

При переходе на УСН и оформлении работника, как ИП его заработная плата будет считаться предпринимательским доходом и облагаться по ставке 6%. Сумма налога составит 40000*6/100=2400 рублей.

Чистый доход работника 40000-2400=37600 рублей.

Это на 2800 рублей больше, чем по первому варианту налогообложения. У работодателя эта статья выплат не относится к ФОТ. Годовая экономия для хозяйствующего субъекта по налогу с зарплаты 1 работника в размере 40000 рублей составит 12000*12=144000 рублей.

Годовой доход работника увеличится на 2800*12=33600 рублей.

Минимальный размер заработной платы на 2016 год был установлен в сумме 6204 рублей с 1 января и повышен с 1 июля до 7500 рублей. Согласно действующему законодательству, региональная власть может повышать уровень МЗП по согласованию с местными представителями бизнеса.

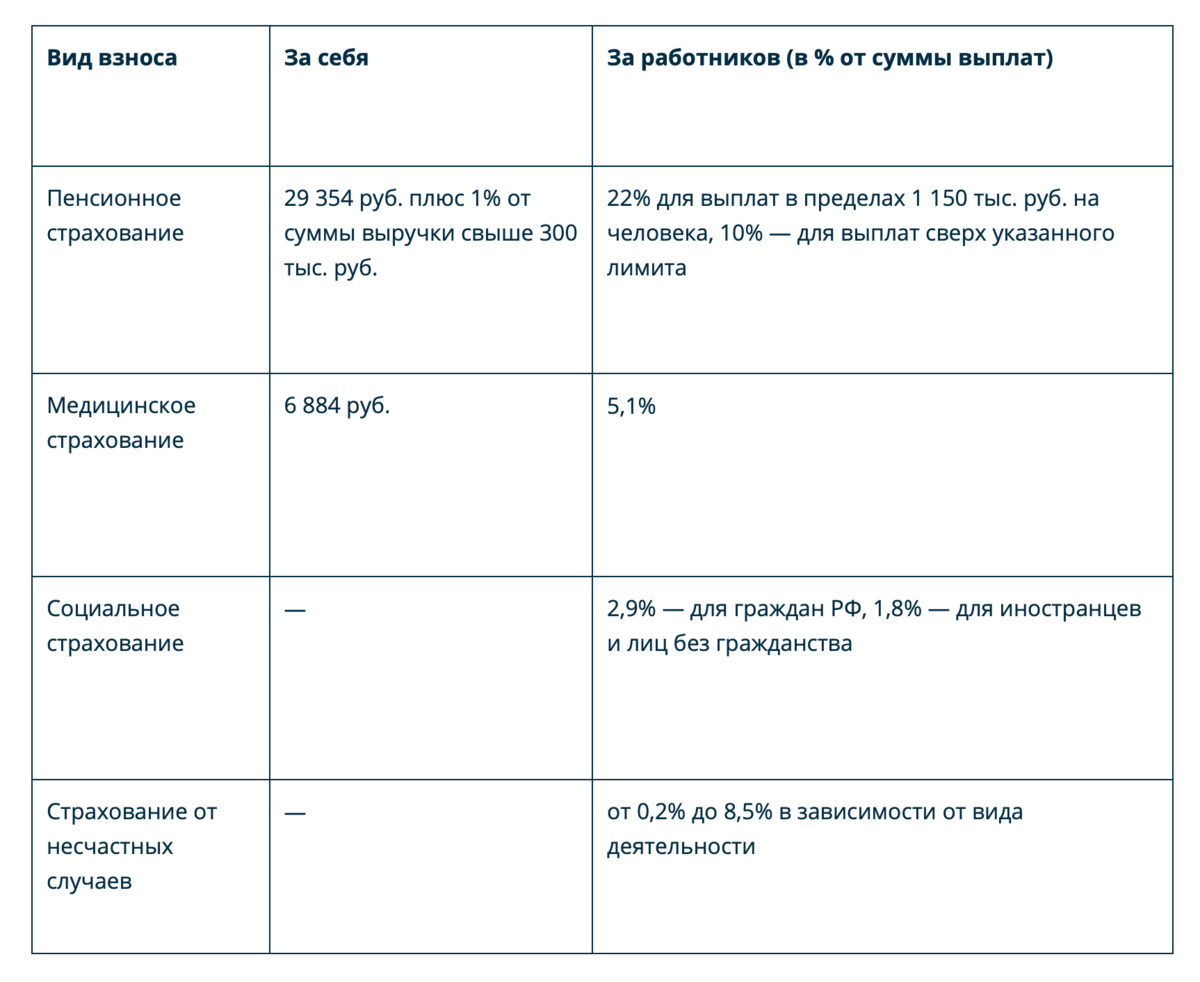

Хозяйствующим субъектам, находящимся на ОСНО в 2016 году придется заплатить с ФОТ 22% в ПФ, 2,9% в ФСС и 5,1% в ФФОМС. НДФЛ для работников, имеющих гражданство РФ, составляет 13%. Нерезиденты заплатят НДФЛ по ставке 30%. Так что снижение фонда оплаты труда – острая необходимость любого предприятия.

Нужно ли раскрывать информацию о премиях перед жителями

Управляющая организация не обязана раскрывать информацию о порядке и размере выплат сотрудникам перед собственниками помещений. Такую информацию вправе запросить только прокуратура и государственная инспекция по труду.Для ТСЖ действует другое правило. Прямого права жителей запрашивать документы о выплате премий закон не устанавливает. Однако собственники помещений, независимо от их членства в товариществе, вправе ознакомиться с бухгалтерской отчетностью, сметами доходов и расходов, отчетами об исполнении таких смет, протоколами общих собраний членов ТСЖ и его правления (ст. 143.1 ЖК).Решения о выплате премий принимают члены ТСЖ или правление товарищества и оформляют их протоколами. Эти документы и могут запросить собственники помещений в МКД.

Ошибка 1. Делегирование? Нет уж, я быстрее сам все сделаю!

Распространенная ошибка многих руководителей — чрезмерная самостоятельность. Они отказываются от делегирования из-за мысли, что самостоятельно сделают лучше и потом не придется тратить время на исправления, не нужно будет волноваться о неправильно выполненной задаче и т.п.

Свободного времени больше не становится, как кажется на первый взгляд, а, наоборот, оно сокращается быстрыми темпами. Это приводит к профессиональному выгоранию и постоянным стрессам, а как итог — напряженные отношения с коллегами, постоянные конфликты и отсутствие взаимопонимания.

Решение:

- Одна из основных задач руководителя — развитие сотрудников. Сделать все самостоятельно и не тратить время на объяснения и исправления, — самый простой выход , приводящий к постоянным авралам и работе без отдыха. Обучайте персонал самостоятельно выполнять задачи правильно, иначе какой смысл в найме кадров?

- Научитесь смотреть правде в глаза: если сотрудник не выполняет задачу на 3, 4 и т.п. разы (хотя вы все подробно объясняете и даете рекомендации), значит, он некомпетентен для вашей компании и с ним стоит прекратить сотрудничество.

- Обсуждайте выполнение задач с сотрудниками, если что-то не получается. Определите, что сделано, что коллега планирует еще попробовать и в течение какого времени. Оценивайте предлагаемые планы, давайте рекомендации и советы, а затем контролируйте исполнение договоренностей (например, сроков).

- Делегируйте все, что возможно. Не занимайтесь самостоятельно рекламой, доверьте это квалифицированному маркетологу. Не тратьте время на анализ результатов деятельность, пусть этим займется опытный аналитик. Не пытайтесь понять проводки, счета, акты и накладные, передайте на аутсорсинг в «Моё дело» бухгалтерские, налоговые и кадровые проблемы и занимайтесь развитием бизнеса.

Проверочный тест по НДФЛ и взносам-2022

Ответьте на четыре вопроса.

А теперь сверьтесь с правильными ответами.

Ответ на вопрос 1. Бухгалтер прав: если сотрудник может ежедневно возвращаться к месту своего жительства, суточные ему не выплачивают. Но если их все же выдали работнику, то всю сумму включают в его совокупный доход и облагают НДФЛ (ст. 217 НК РФ, ст. 167-168 ТК РФ, Письмо Минфина от 09.09.2021 N 0304-05/73114).

Ответ на вопрос 2. Бухгалтер ошибся: взносы нужно начислить. Не начислять взносы с компенсации дистанционному работнику можно только при соблюдении двух условий: порядок, сроки и размер компенсации определены коллективным договором, ЛНА, трудовым договором или допсоглашением к нему, а фактический размер компенсации не превышает установленный. Не прописали нигде — платите взносы (ст. 421, ст. 422 НК РФ, , ст. 312.6 ТК РФ, Письмо Минфина от 09.07.2021 N 03-03-06/1/54895).

Ответ на вопрос 3. Не лишается. Невыполненное рестораном условие станет обязательным только с 01.01.2024, а в 2022 году для применения льготы оно значения не имеет (п. 18 ст. 10 Федерального закона N 305-ФЗ, п. 13.1 ст. 427 НК РФ, Письмо ФНС от 19.10.2021 N БС-4-11/14783@).

Ответ на вопрос 4. Да, нужно начислять НДФЛ и взносы. При использовании сотрудниками такси, услуги которых оплачены организацией, для проезда от места жительства до места работы и обратно возникает доход, облагаемый НДФЛ и взносами (ст. 210-211 НК РФ, ст. 420-422 НК РФ, Письмо Минфина от 03.11.2021 N 03-01-10/89249).

Возникли трудности с ответами? Есть вопросы по заполнению обновленных форм 6-НДФЛ и РСВ? Тогда воспользуйтесь нашим предложением!

Способ 3. Создать производственный кооператив

Суть: Выплаты членам производственного кооператива делятся на три вида: согласно личному трудовому участию (ЛТУ), согласно паевому участию и согласно иному участию. Страховыми взносами облагаются только выплаты за ЛТУ. Основание: Гражданский кодекс, ФЗ «О производственных кооперативах», ФЗ «О государственной регистрации юрлиц и ИП».

Производственный кооператив (ПК) — добровольное объединение людей для совместной производственной или хозяйственной работы. Практически любые сотрудники могут объединиться в ПК, например, работники производства, торговли, склада. Их обязанности не изменятся.

Кооператив — это юрлицо. Минимальное число учредителей составляет пять человек. Для регистрации учредителям нужно подать в налоговую:

-

(новая форма утверждена Приказом ФНС, который вступит в силу 25 ноября 2020).

-

Устав (два экземпляра).

-

Протокол общего собрания.

-

Квитанцию об оплате госпошлины.

-

Уведомление о переходе на УСН.

-

Подтверждение юридического адреса: договор аренды, свидетельство о собственности.

Налоговая зарегистрирует ПК в течение пяти рабочих дней после получения всех документов.

Доход членов кооператива полностью официальный. Они подлежат всем видам страхования, наряду с наёмными работниками. Время работы в кооперативе засчитывается в трудовой стаж. Но при этом для работодателя нагрузка по страховым взносам в три раза меньше.

Пример. Иван работал на производстве в ООО. Его зарплата 45 000 руб. Начальник платил за него в качестве взносов 45 000 * 30,2 = 13 590 руб. Иван и еще пять сотрудников производства объединились и создали ПК. Его зарплата по-прежнему 45 000 руб. Но теперь Иван получает 15 000 руб. за личное трудовое участие, а оставшуюся сумму за паевое и иное участие. Сумма страховых взносов за Ивана составляет 15 000 * 30,2 = 4 530 руб. Экономия 13 590 — 4 530 = 9 060 руб. Экономия на взносах в год 108 720 руб. И это только за одного Ивана, а кроме него в кооперативе еще пять человек.

Что необходимо проанализировать?

Первым документом, с которого начинается любой анализ оптимизации фонда оплаты труда является штатное расписание. Кадровый аудит позволяет выявлять неэффективно работающие звенья в структуре персонала. Административно-управленческий аппарат не должен превышать 40% от общей численности работающих в компании сотрудников, производящих материальные блага или оказывающих услуги.

Следующим этапом анализа является рассмотрение структуры затрат на оплату труда и поиск путей экономии денежных средств. Подобные экономические расчеты позволяют найти резервы расходуемых на заработную плату средств. Очень часто причиной неэффективных трат ФОТ становятся простои, поломки, плохая организация процесса работы, приводящая к сверхурочным работам и соответствующим выплатам по ним.

Ответить на некоторые из вопросов, связанных с ФОТ и ФЗП, помогут специальные публикации наших экспертов:

- Как и исходя из чего рассчитывают размер фондов, как правильно их распределить и использовать?

- Где и как отображается информация по фондам в балансе и бухгалтерских отчетах?

- Что такое эффективность ФЗП и как увеличить ФОТ?

- Каковы методы планирования ФОТ и ФЗП и как рассчитать их годовые размеры?

- Какие существуют виды ФЗП и ФОТ?