Особенности договора с самозанятым

В договоре с самозанятым нельзя допускать условий, характерных для трудовых договоров. Поэтому здесь действуют общие рекомендации при заключении гражданско-правового договора. Вот некоторые из них.

- Нельзя перечислять должностные обязанности или функции исполнителя, предметом договора должно быть выполнение определённой услуги или объёма работ.

- Услуги или работы принимаются по акту, а выплата вознаграждения привязывается к их выполнению (можно предусмотреть часть оплаты авансом).

- Недопустимо указывать в договоре необходимость подчиняться заказчику и работать под его контролем, выполнять правила внутреннего распорядка, фиксировать рабочее время.

- Заказчик не обязан обеспечивать для исполнителя создание условий для оказания услуг или выполнения работ, но может предоставить свои материалы или оборудование.

- К исполнителю не применяются меры дисциплинарной ответственности, характерные для трудового договора, однако может быть предусмотрено возмещение материального ущерба заказчику.

Особенно пристрастно ФНС проверяет на предмет наличия трудовых отношений договоры с самозанятыми, у которых есть только один и при этом постоянный заказчик. Поэтому безопаснее, если у вашего исполнителя есть ещё и другие клиенты.

Законодательная база

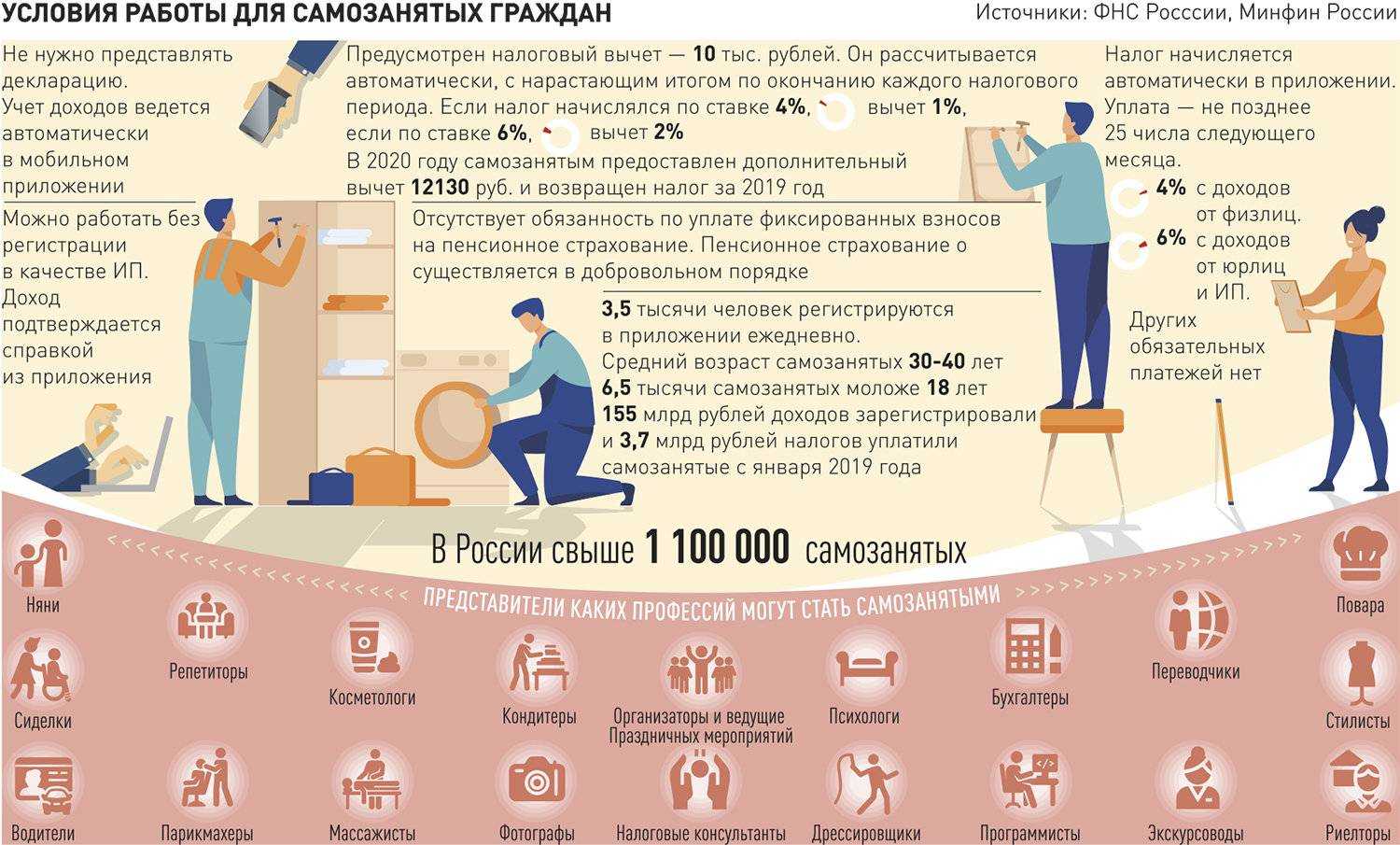

Впервые о самозанятости заговорили несколько лет назад. Парламентарии закрепили особый статус налогоплательщиков пунктом 70 ст. 217 НК РФ. От обложения НДФЛ освободили доходы, полученные физлицами при оказании следующих услуг:

- присмотр за детьми, пожилыми и больными людьми;

- репетиторство;

- уборка помещений и помощь по хозяйству.

Условиями получения льготы стало отсутствие у исполнителя статуса предпринимателя и постановка на учет по правилам ст. 83 НК РФ. Регионам разрешалось расширять перечень нормативными актами. Действие статьи распространялось на доходы 2017 – 2019 гг.

- отсутствие наемного персонала;

- годовая выручка не более 2,4 млн. рублей;

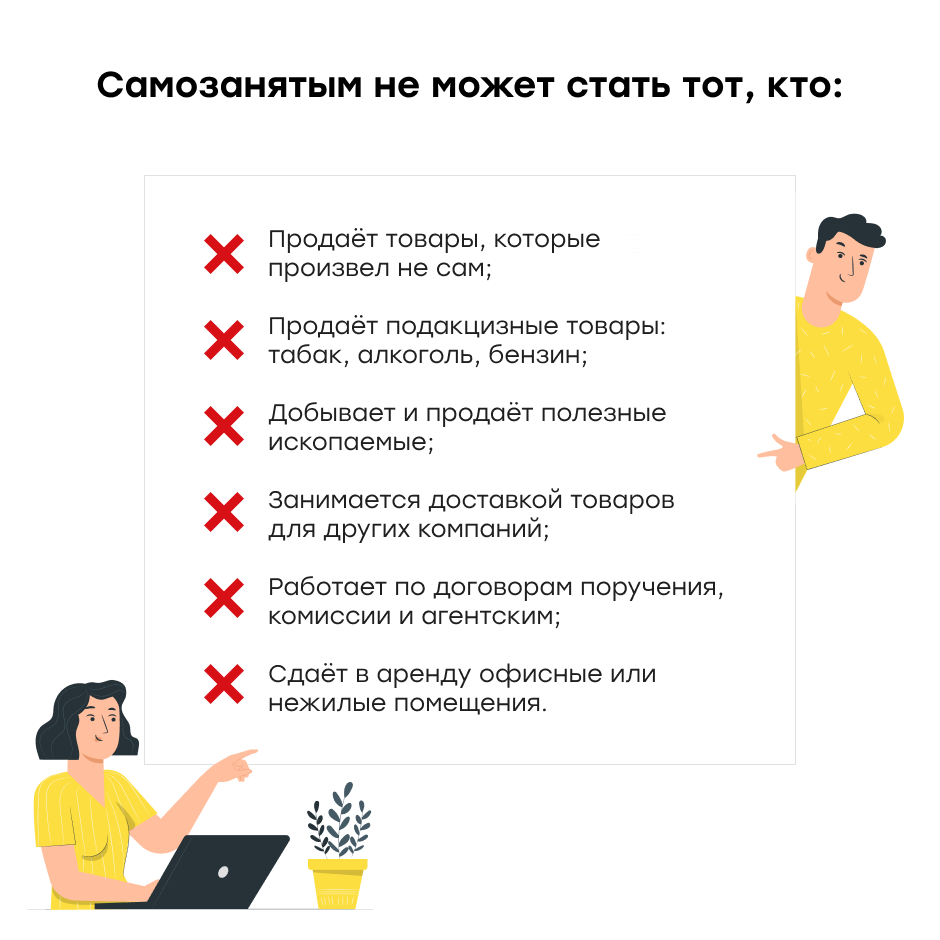

- реализация товаров и услуг, не облагаемых акцизом и не подлежащих маркировке;

- отказ от перепродажи продукции, за исключением личных вещей.

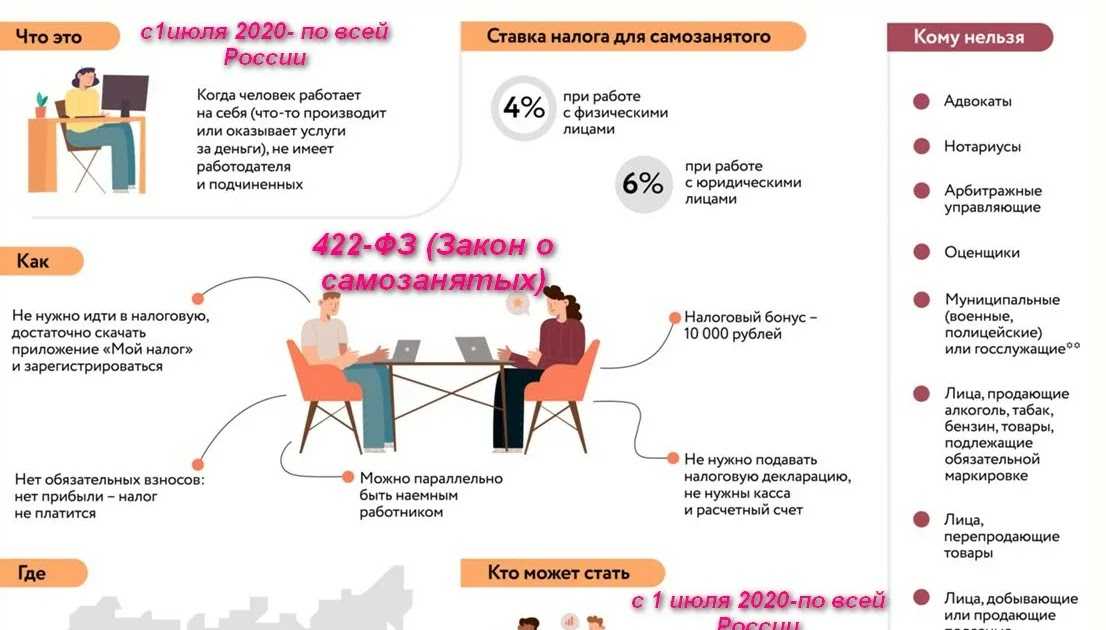

Статья 4 закона прямо запрещает переходить на режим добытчикам полезных ископаемых, участникам соглашений о комиссии, поручения, агентировании. Нельзя встать на учет лицам, оказывающим услуги по доставке продукции с одновременным приемом платежей. Не допускается совмещение НПД с другими специальными системами налогообложения (УСН, ЕНВД, ПСН).

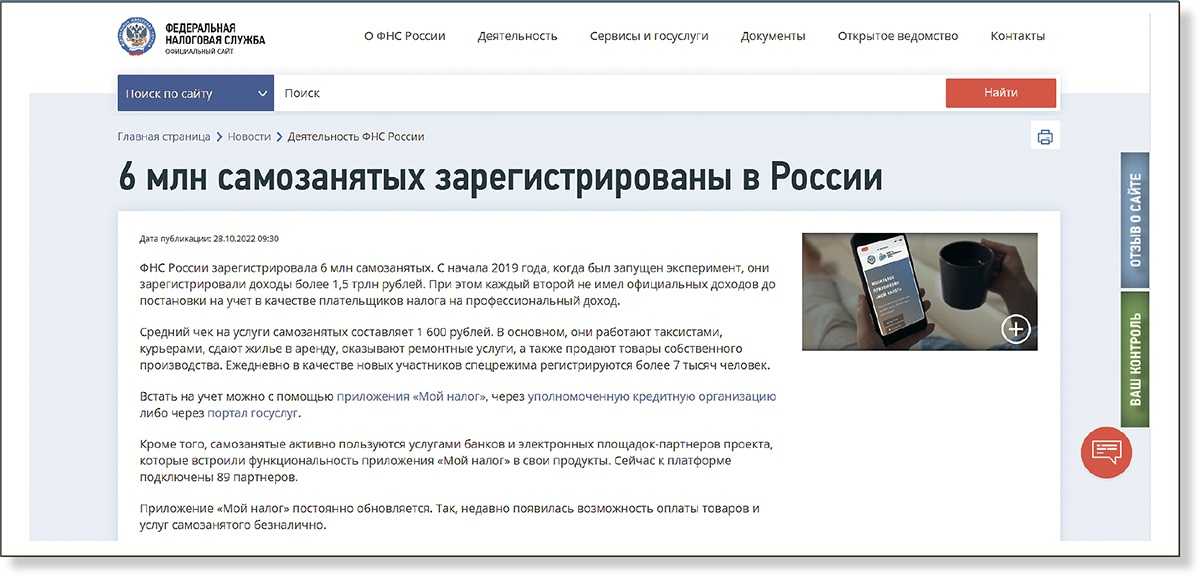

Регистрация проходит удаленно. Физлицу достаточно создать аккаунт в мобильном приложении «Мой налог». После внесения данных территориальная инспекция вышлет уведомление о постановке на учет. Этот документ могут запрашивать контрагенты в рамках заключения договоров.

В 2020 году эксперимент распространили еще на ряд территорий. Сейчас режим доступен жителям 23 субъектов РФ. В перечень входят Пермский край, Сахалин, Челябинская область, Башкортостан и другие регионы.

Самозанятые гражданине регистрируются по месту фактического ведения деятельности. Если человек работает удаленно, у него появляется выбор. При постановке на учет разрешается указывать свой адрес проживания либо регион покупателя (ч. 2 ст. 2 закона 422-ФЗ).

Вам будет интересно прочитать

Как оформить самозанятость в России

Порядок оформления отношений

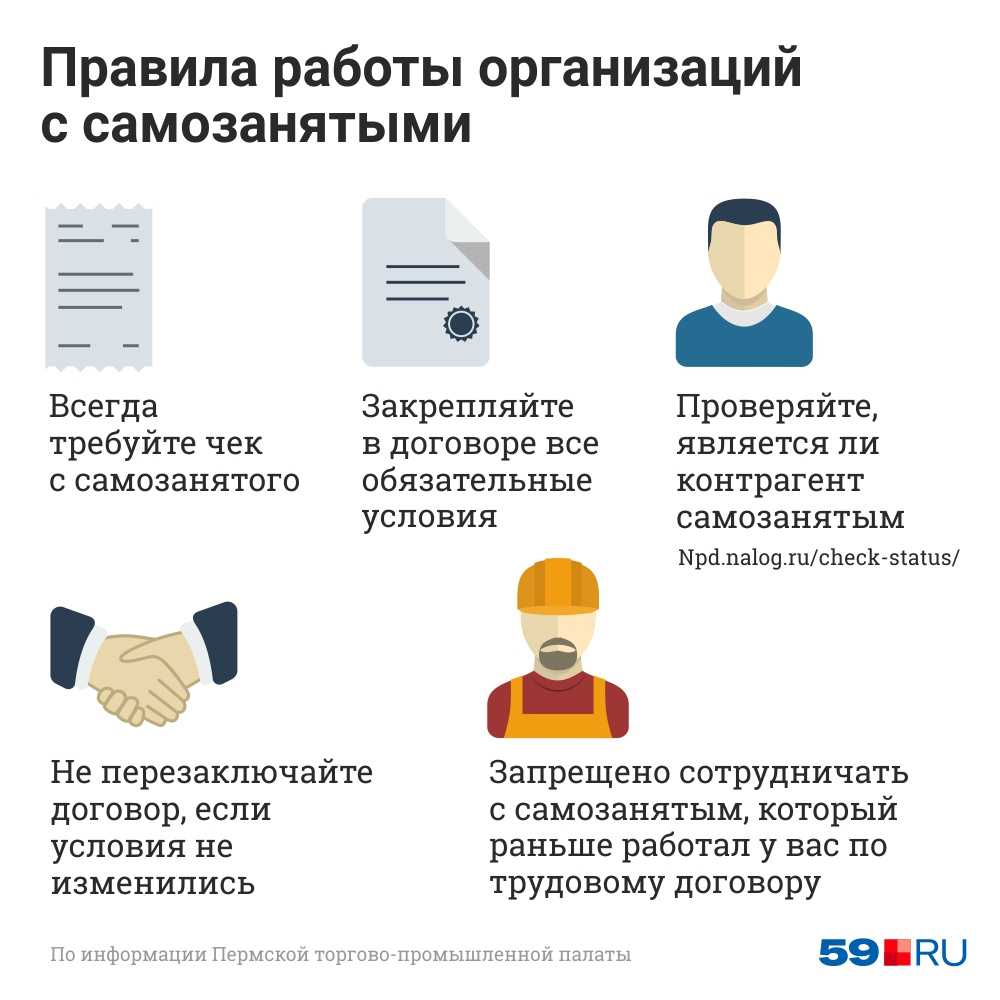

Правила сотрудничества не будут заметно отличаться от работы с предпринимателями. Организации предстоит провести предварительную проверку контрагента, а затем заключить соглашение.

Должной осмотрительностью можно считать сбор информации о потенциальном партнере. Факт постановки на учет подтверждается электронной выпиской из государственного реестра. Проверить данные можно бесплатно на сайте ФНС РФ. Поиск осуществляется по ИНН гражданина. Результат распечатывается и хранится в деле контрагента. Дополнительно стоит запросить у самозанятого копию ИНН. На этапе подписания документов не лишним будет изучить и удостоверение личности.

В распоряжении юридических лиц остаются также многочисленные онлайн-сервисы. Проверить партнера можно по единым базам ФНС РФ, службы судебных приставов, государственных арбитражей и судов общей юрисдикцией.

При заключении сделок руководствоваться необходимо положениями ГК РФ. Сотрудничать можно на основании разовых или долгосрочных соглашений. В договоре придется указать:

- тип контракта (поставка, оказание услуг, подряд и др.);

- дату и место заключения;

- информацию о сторонах с указанием правового статуса и применяемого налогового режима;

- предмет.

Сроки, цена, прочие обязанности по договору согласовываются по правилам ГК РФ. Определяющее значение здесь имеет тип сделки, а не правовое положение контрагентов.

Привлечение самозанятых граждан нельзя рассматривать с точки зрения замены персонала. Такие исполнители не подчиняются внутренним регламентам компании, не интегрируются в штат. Они самостоятельно определяют способ выполнения работ, оказания услуг. Задача оговаривается в соглашении или технических условиях. При этом контрагент несет полную ответственность за результат. В случае причинения вреда он обязан возместить не только прямой ущерб, но и косвенные убытки. Отличия гражданско-правовых сделок от трудовых соглашений неоднократно разъяснялись российскими судами. Ориентиром могут служить постановления ВС РФ № 2 от 17.03.2004, ФАС Дальневосточного округа по делу № А59-2316/2010.

Факт исполнения сделки документируется. Доказательством служат передаточные акты. Унифицированной формы для них не утверждено.

Особенности расчетов

Платежи по договорам между юридическими лицами и самозанятыми гражданами могут осуществляться в разных формах. Если деньги принимает организация, применяются стандартные правила. Средства могут зачисляться на банковский счет компании, отправляться на корпоративный электронный кошелек или передаваться наличными. В первом и втором случаях организация выставляет счет с реквизитами, в третьем – выдает приходный кассовый ордер и чек. Поступления включаются в состав выручки, а затем учитываются при налогообложении.

Платежи в пользу самозанятых граждан оформляются несколько иначе. Получая наличные, такой участник обязан выдать чек. Сделать это он может посредством приложения «Мой налог» во вкладке «Продажи».

Обратите внимание! Онлайн-сервис проверки чеков ФНС РФ не распознает документы, выданные приложением «Мой налог». Программа подтверждения достоверности находится в разработке

Контролирующая служба обещает запустить ее уже в 2020 году.

Самозанятые граждане вправе принимать деньги на личную карту. Предпринимателям на НПД не запрещено использовать специальный расчетный счет.

Контрагенту высылаются реквизиты для зачисления. Единой формы не утверждено, поэтому можно пользоваться шаблонами коммерческих счетов. Подтверждением расхода по сделке становятся банковская выписка и платежное поручение. Дополнительно продавец может выдать ссылку на электронный чек. Документ формируется по описанному выше алгоритму при занесении сведений в приложение «Мой налог». Отличается лишь срок. Зафиксировать продажу можно до 9 числа следующего за расчетом месяца (ст.14 закона 422-ФЗ).

Таким образом, самозанятость освобождает граждан от необходимости покупать дорогостоящие кассовые аппараты. Чеки выдаются мобильным приложением. При этом просрочка в оформлении документа грозит штрафами. Санкции не налагаются, если нарушение обусловлено массовым сбоем программы.

Особо внимания заслуживают компенсации. Нередко организации выдают частным подрядчикам средства из кассы для приобретения материалов или инструментов. Операции оформляют по схеме подотчетности. До публикации официальных разъяснений от такой практики стоит отказаться. Условие о выделении средств на закупку сырья необходимо прописывать в договоре. При этом вся сумма попадет под обложение НПД. Режим не позволяет снижать налоговую базу на расходы, связанные с профессиональной деятельностью. Альтернативой в данной ситуации станет заключение соглашения о переработке давальческого сырья.

Какой договор заключают с самозанятым

Деятельность самозанятых регулируется законом от 27.11.2018 N 422-ФЗ, в котором говорится, что такие лица не имеют работодателя. Дополнительно в статье 6 есть указание на то, что налогом на профессиональный доход не облагаются доходы, получаемые в рамках трудовых отношений. Из этого следует, что договор с самозанятым лицом не может быть трудовым.

Таким образом, договор с самозанятым может быть только гражданско-правовым, но здесь тоже есть свои нюансы.

Если самозанятый имеет статус ИП

В данном случае договор подряда или оказания услуг оформляется так же, как и договор с ИП на любой другой системе налогообложения. Индивидуальный предприниматель, как исполнитель, является таким же самостоятельным субъектом предпринимательской деятельности, как его заказчик (организация или другой ИП).

По договору подряда или услуг ИП самостоятельно рассчитывает и выполняет свои обязательства перед бюджетом. Это означает, что заказчик не должен удерживать НДФЛ с вознаграждения или перечислять за него страховые взносы.

В договоре не надо указывать, что исполнитель является самозанятым лицом, потому что по отношению к ИП не совсем корректно применять это понятие. Достаточно внести в реквизиты договора идентификационные коды (ИНН и ОГРНИП) и указать, что исполнитель является плательщиком налога на профессиональный доход.

Если вы уже сотрудничали с этим предпринимателем до его перехода на уплату НПД, то прежний договор с ним перезаключать необязательно. Об этом ФНС России сообщила в письме от 20.02.2019 N СД-4-3/2899@. И только если стоимость услуг или работ включала в себя НДС, надо составить к договору дополнительное соглашение для урегулирования цены, ведь на НПД не платят налог на добавленную стоимость.

Если самозанятый является обычным физлицом

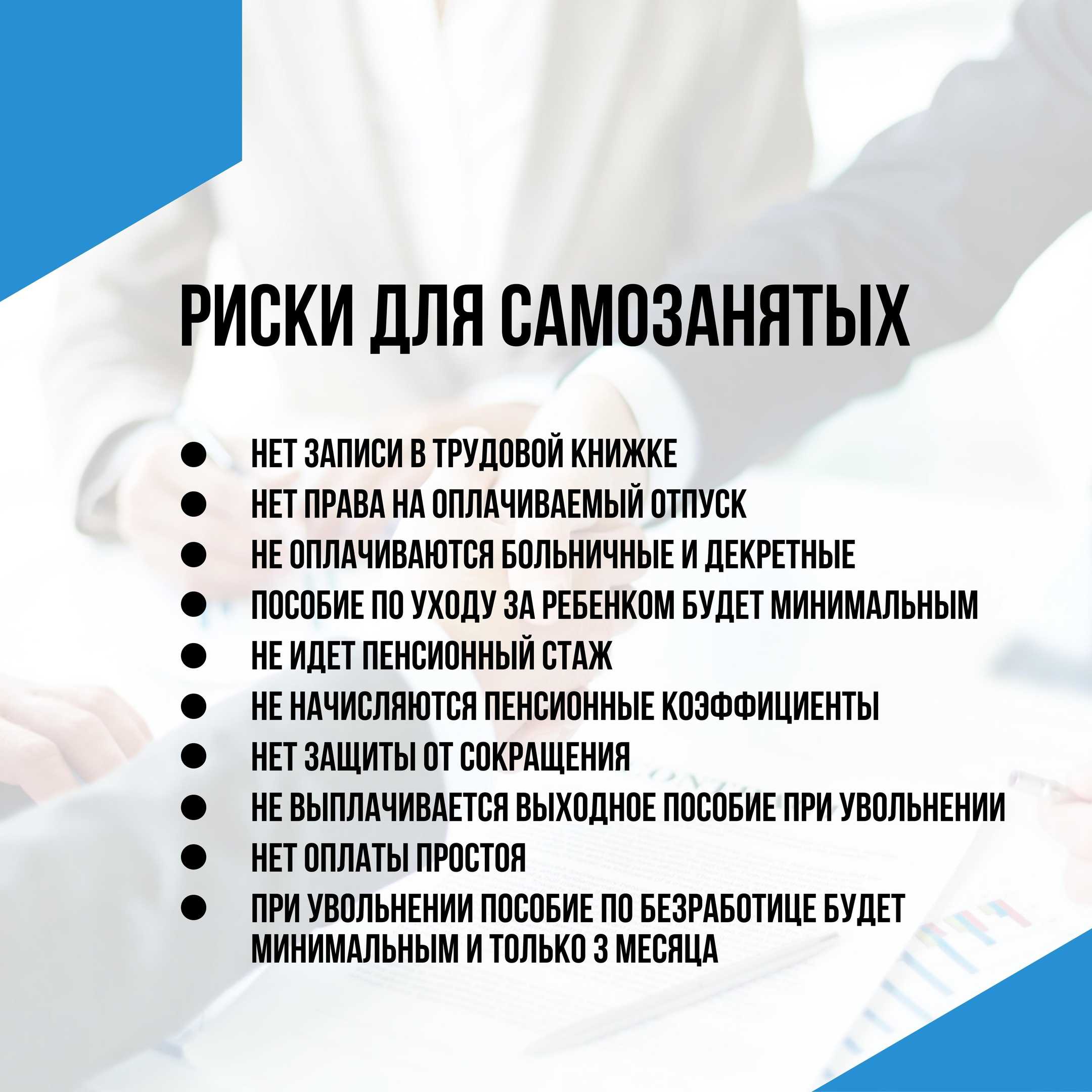

Если исполнитель не зарегистрирован в качестве ИП, важно уточнить в договоре его статус самозанятого. Дело в том, что за обычного исполнителя, который не является плательщиком налога на профессиональный доход, заказчик должен перечислять страховые взносы – на пенсионное и медицинское страхование

Ещё один важный нюанс – для плательщиков НПД установлен предел годового дохода в 2,4 млн рублей. Поэтому надо уточнить у исполнителя, не был ли нарушен этот лимит или не будет ли он превышен после исполнения конкретного договора. Ведь в случае превышения установленного предела исполнитель перестаёт быть самозанятым и становится обычным физическим лицом со всеми вытекающими для заказчика последствиями.

В качестве меры ответственности можно установить для самозанятого обязанность возместить возможные убытки (страховые взносы, пени и штрафы, которые взыщет с заказчика ИФНС), если он не сообщит об утрате своего статуса плательщика НПД.