Сведения о пассиве

Под пассивом понимаются как собственный установочный капитал фирмы, так и все внешние источники финансирования деятельности компании, а также обязательства перед этими источниками.

Бухгалтерия и руководство компании следит за тем, чтобы происходил неуклонный рост статьи капитала компании, который складывается из основных получаемых и резервных средств. Если же рост не происходит, то такое предприятие становится непривлекательным для инвесторов.

Долгосрочные обязательства привлекательны тем, что предлагают более низкую ставку по кредиту, поэтому используются для получения средств на реализацию долговременных проектов.

Таким образом, именно пассивы служат источником формирования активов компании. Однако следует учитывать и то, насколько получаемая прибыль перекрывает все задолженности предприятия.

Виды пассивов

Рассматривая, что это такое: активы и пассивы, предложу примеры последних:

- Кредиты (к ним относится ипотека, потребительские кредиты, займы на расширение материальной базы производства).

- Деньги в долг. Казалось бы, вы взяли займ у своего друга, не надо платить проценты и комиссии, но все равно деньги надо отдавать: всю сумму за раз или распределяя ее по частям.

- Все имущество. Если бы каждому из нас надо было бы в обязательном порядке составить ликвидность баланса, то квартира, автомобиль, техника, ювелирные украшения — это пассив, ведь, как правило, сразу покупая их, они теряют в цене: нельзя продать товар после пользования на более выгодных условиях, нежели, он купленный. Плюс, в них вложены деньги, которые уже не находятся в обороте.

Пассивы — это не плохо, но планируя вложения и траты, стоит грамотно распределять финансовые доли между категориями, в том числе, и рассматривая источники пассивной прибыли, о которой детальней в моем материале: что такое инвестиции.

Классификация пассивов

Рассматривая детальней активы и пассивы коммерческого или государственного предприятия, стоит обратить внимание на классификацию пассивов. Отмечу, что пассивы складываются из собственного капитала или взятых на себя обязательств

В этом случае можно говорить о таких видах капитала, а значит, и пассивов:

с учетом формы собственности (государственная или частная);

принимая во внимание принцип формирования: акционерный, паевой, индивидуальный;

по характеру использования (потребляемый, реинвестируемый).

Подобные классификации и показатели в банковских документах организации крайне важны, особенно, если вы принимаете решения о прямых инвестициях, которые направлены в развитие бизнеса или производства. А детальней о таких видах вклада можно прочесть на gq-blog.ru.

Что такое активы и пассивы в бухгалтерском учёте

Если считаете, что активы — это просто имущество и не задумывались о том, почему активы равны пассивам, стоит прочитать!

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на Клерке.ру я рассказываю о бухгалтерском учёте. Начал с азов, потом перейду к более сложным материям. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией. Матёрым главбухам — взглянуть на привычные категории под другим углом. Сегодня разберемся с понятиями активов и пассивов.

Долгосрочные активы и бухгалтерский баланс

В форме бухгалтерского баланса долгосрочные активы отражаются по следующим строкам:

Стоимость приведенного выше имущества соответствует сальдо раздела I «Внеоборотные активы» бухгалтерского баланса, которое отражается по строке 1100 «Итого по разделу I».

В то же время долгосрочная дебиторская задолженность, которая также относится к долгосрочным активам, отражается в разделе II «Оборотные активы» бухгалтерского баланса.

Поэтому для определения общей величины долгосрочных активов необходимо к остатку по разделу I бухгалтерского баланса прибавить долгосрочную дебиторскую задолженность, отраженную в разделе II баланса и выделенную в нем отдельно в составе дебиторской задолженности.

Активы и пассивы: краткое описание

Обычные граждане часто интересуются, что значит актив и пассив. Каждый финансист понимает, что участие этих двух элементов на любом предприятии носит непрерывный характер. В некоторых случаях может меняться только их состав и форма стоимости.

Если человек впервые столкнулся с этими понятиями, то для начала ему нужно подробно изучить баланс. А всё потому, что в отечественной бухгалтерской практике без капитала пассивы и активы не смогут подвергаться обобщению в денежном эквиваленте. Под финансовым балансом принято понимать материальное положение компании на конкретную отчётную дату. Без этих данных просто невозможно составить правильную документацию.

Баланс пассивов и активов принято называть плановым. Правильное его составление основано на использовании существующих показателей доходов и расходов предприятия, целесообразности траты инвестиционных средств. Когда специалисту необходимо составить баланс, то изначально он приступает к следующим задачам:

- Проводит плановый подсчёт кредитоспособности компании, проверяет влияние полученных цифр на баланс.

- Формирует высокую реализуемость организации и соответствующие гарантийные обязательства.

- Составляет профессиональное обоснование капитализации предприятия и роста его рыночной оценки.

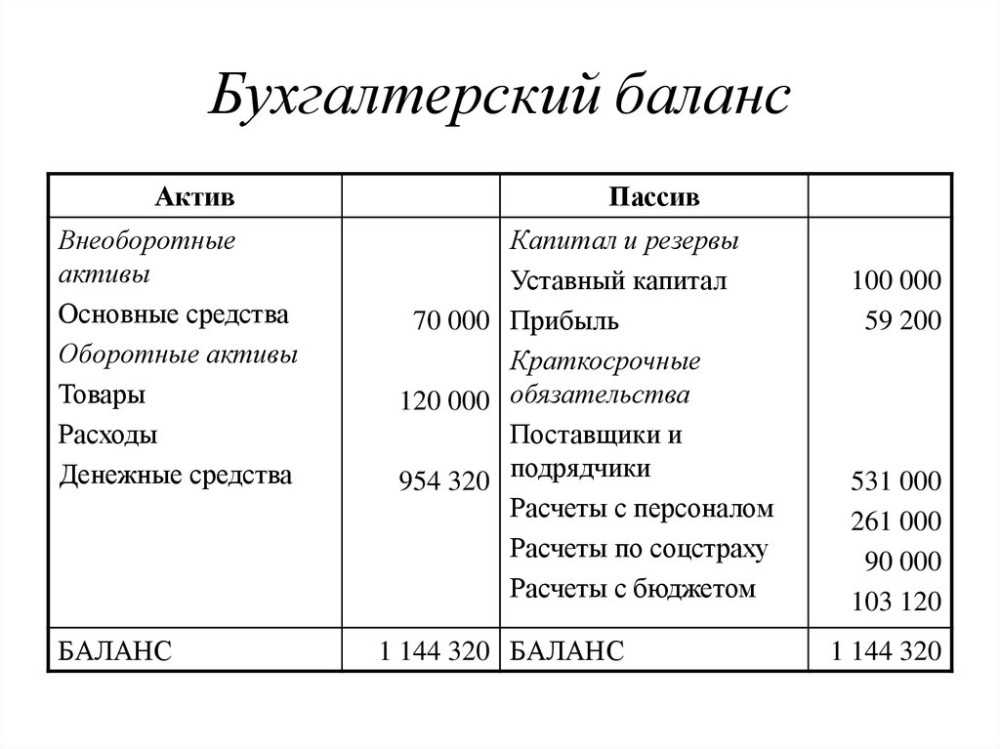

Не лишним будет отметить, что активы всегда указывают в документе слева, а пассивы — справа. В итоге фиксируется совокупная сумма финансовых данных.

Использование в производственной сфере

Современные экономисты и инвесторы двояко трактуют понятия актив и пассив. Первая трактовка определяет традиционные экономические понятия из сферы бухгалтерского учёта. Вторая применяется в связи с развитием темы управления личным капиталом. Активами и пассивами является всё, чем формируется бухгалтерский баланс компании. Собственность компании в любой форме считается активом, пассивами отражаются долговые обязательства.

Любая нематериальная и материальная собственность, которая имеется у предприятия, как и права на имущество, являются активами компании. Активами считается любое имущество предприятия, пассивами – средства, за счёт которых осуществляется формирование имущества. Пассивами считаются капиталы предприятия:

- акционерный;

- заёмный;

- уставной;

- кредитный.

Активы предприятия классифицируются по:

- Форме участия в производственном процессе (оборотные и внеоборотные).

- Характеру функционирования (финансовые, нематериальные, материальные).

- Праву собственности (собственные, арендуемые).

- Источнику формирования (чистые, валовые).

- Ликвидности.

Свести баланс

Замечание 1

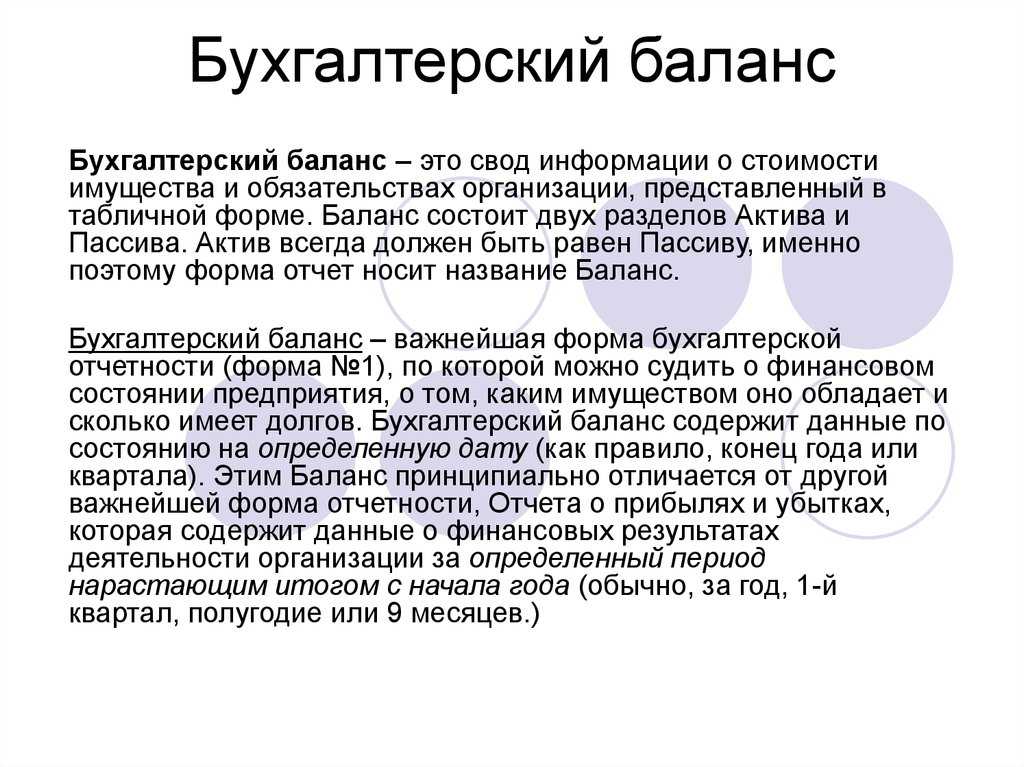

Свести баланс значит сравнять между собой обе его составляющие Актив и Пассив. Всем хорошо известна шутка про счастливого бухгалтера, у которого баланс сошелся. Свести баланс — дело не легкое, для этого нужен опыт, который приходит только с пониманием сути содержания и строения баланса.

Основное свойство, а можно сказать и достоинство, баланса или способ его проверки заключается в том, что сумма активов всегда равна сумме пассивов, достигается это соблюдением принципа двойной записи всех бухгалтерских операций. Баланс не может не сойтись, если актив не равен пассиву, значит, допущена ошибка в одной из частей. Известна еще одна шутка про неопытного бухгалтера: если баланс сошелся, значит ошибок две.

Что такое активы и пассивы простыми словами?

Термины активы и пассивы — это не просто специфические бухгалтерские категории, как указывает Википедия, это то, что приносит или забирает личные средства. Понятия актуальны для личного бюджета и бюджета разных организаций, банков и даже стран. В своем материале о финансовой грамотности я давала детальные советы, как разделить эти группы в планировании собственно капитала.

Понятия активы и пассивы интересуют даже школьников (и это очень хорошо), занимаясь поисками ответа это что за хрень, можно обозначить такие ключевые аспекты:

- активы используясь в экономической деятельности, приносят прибыль;

- пассивы — то, во что средства вложены и не происходит процесс генерации дохода;

- часто говорят, что это доходы и расходы, но глобально это не совсем так.

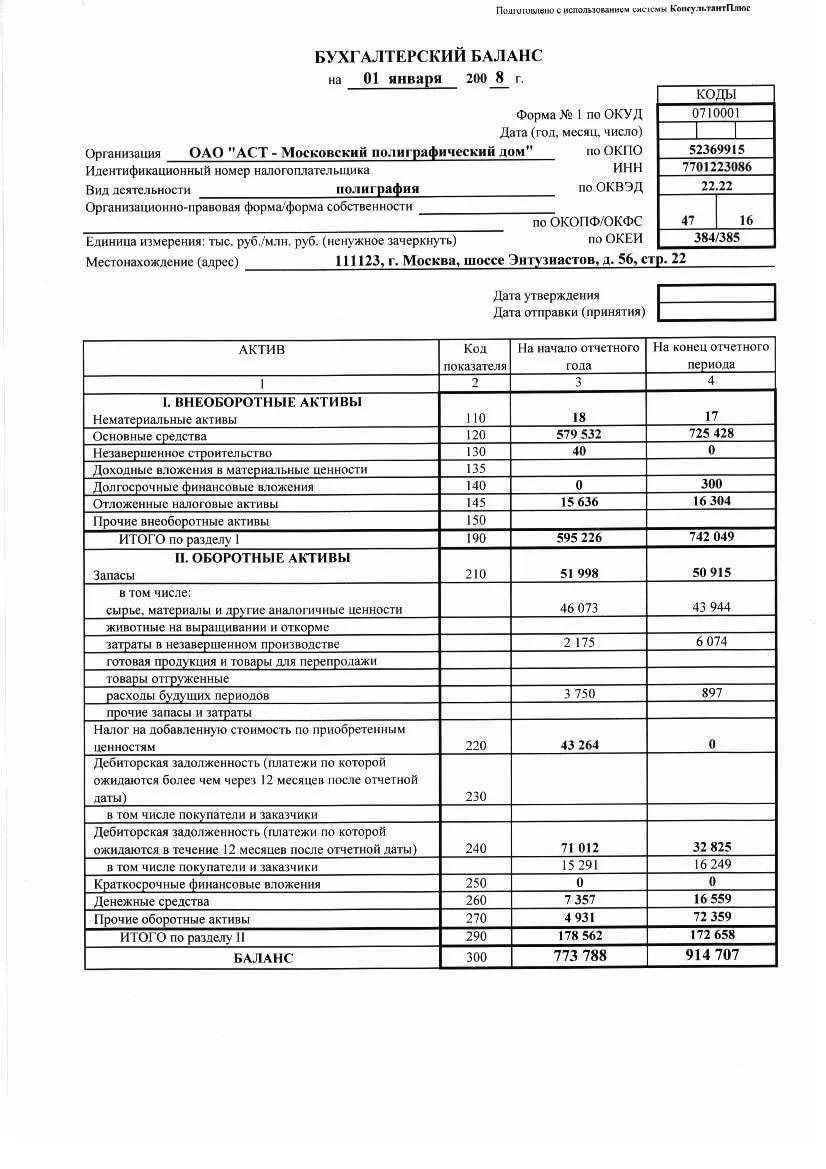

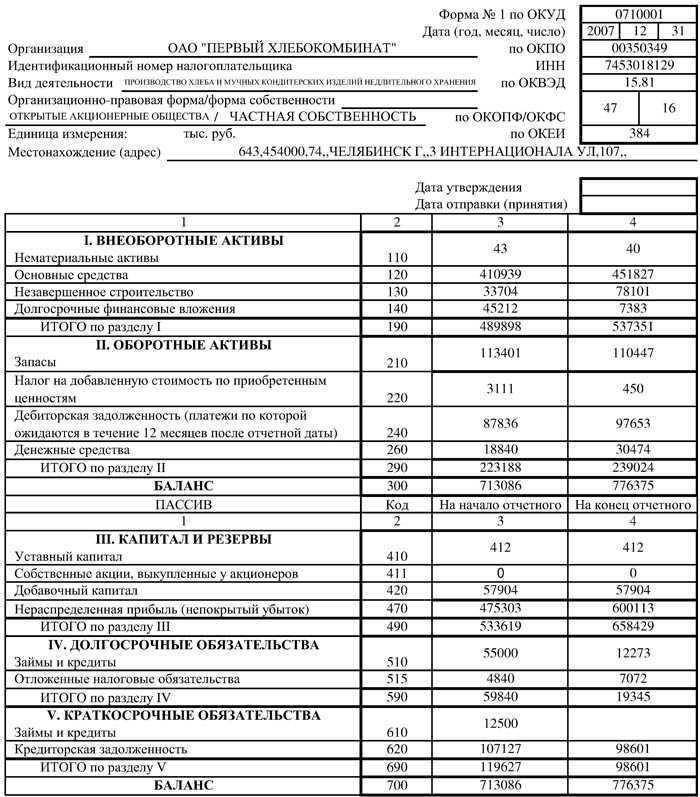

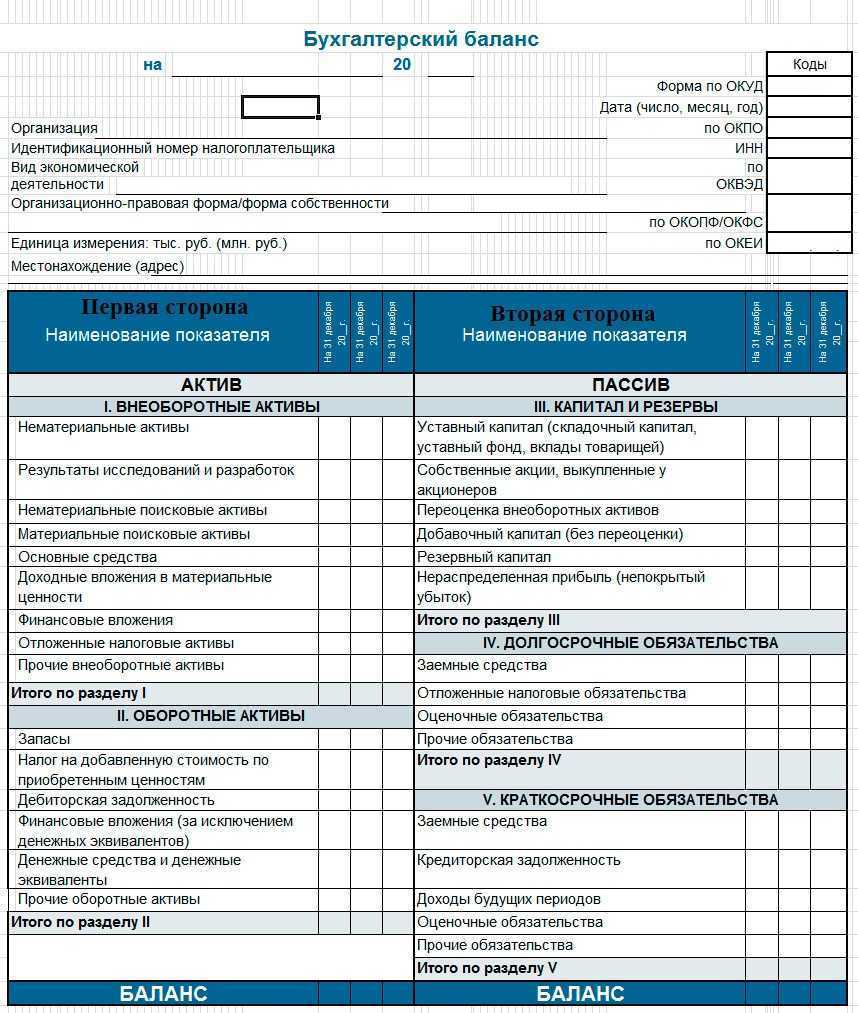

Форма баланса

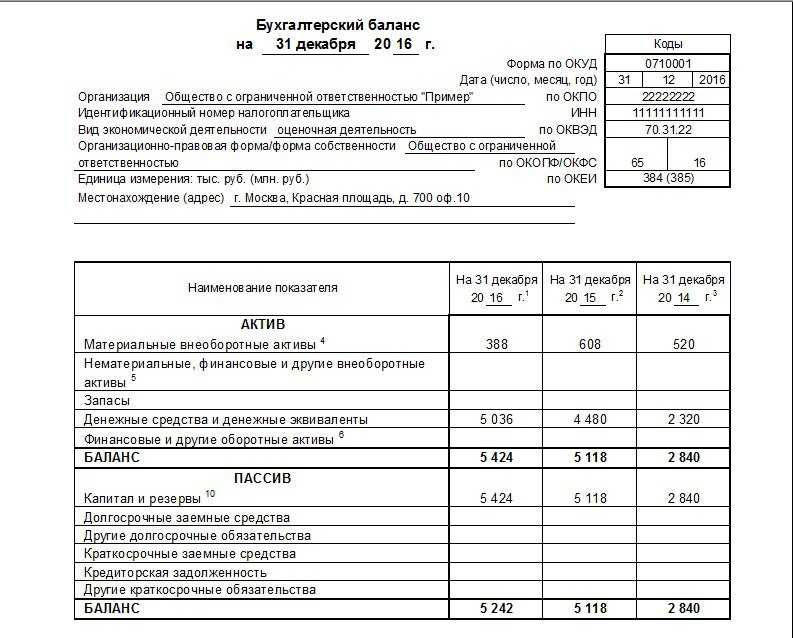

Баланс – это отчёт по форме ОКУД 0710001 из Приложения № 1 к приказу от 02.07.2010 № 66н.

| Скачать бланк бухгалтерского баланса |

Существует упрощённая форма баланса – она приводится в Приложении № 5 к тому же приказу. Кто может сдавать такой баланс? Это субъекты малого предпринимательства, резиденты «Сколково» и некоммерческие организации.

| Скачать бланк упрощённой формы бухгалтерского баланса |

Ещё не так давно формы в составе бух отчётности имели не только названия, но и нумерацию. Балансу был присвоен номер «1», отчёту о прибылях и убытках (о финансовых результатах) – номер «2» и так далее. И хотя сейчас эта нумерация отменена, многие бухгалтеры до сих пор по привычке называют баланс формой № 1.

Выберите, что Вас интересует:

Сообщить о нарушение

Ваше сообщение отправлено, мы постараемся разобраться в ближайшее время.

Попробуйте пройти эти тесты:

Тест на сленг СССР, который вы завалите, если не жили в то время

Если вы ответите верно на все наши каверзные вопросы, то точно не зря получали высшее образование

Вы очень интересный собеседник, если наберете в нашем тесте хотя бы 8/10 — ТЕСТ

Сможете ли вы узнать 20 людей, определивших ход истории?

Тест на общую эрудицию. Сумеешь набрать хотя бы 10 баллов?

Тест на грамотность: Технарь вы или гуманитарий?

Сколько ты можешь выиграть в «Кто хочет стать миллионером?»

Тест на широкий кругозор: сможете ли вы ответить хотя бы на половину вопросов?

Только те, кто росли в СССР, смогут без труда ответить на все вопросы нашего теста

Догадливы и эрудированны ли вы настолько, чтобы парировать 15 вопросов обо всём?

Простейший тест на IQ из нескольких вопросов

Ваша эрудиция на высоте, если осилите наш тест хотя бы на 8/11 — ТЕСТ

Каков Ваш психологический возраст?

Сможем ли мы угадать ваш возраст, задав вам 5 вопросов?

Тест, который покажет, каким животным вы являетесь в душе.

Если закончите цитаты из советских фильмов на 14/14, то вы наверняка родились в СССР

Каково ваше имя, судя по вашему характеру

Тест на знание всего на свете: Осилите его на все 100%?

Насколько хорошо вы знаете географию России?

Насколько уникальна ваша личность?

Подписывайтесь на наши странички! Обязательно делитесь с друзьями! Впереди много новых интересных тестов! Ежедневные добавления! Страницы: Яндекс Дзен, ВКонтакте, Одноклассники, Facebook

Популярные тесты

Тест на сленг СССР, который вы завалите, если не жили в то время

Если вы ответите верно на все наши каверзные вопросы, то точно не зря получали высшее образование

Вы очень интересный собеседник, если наберете в нашем тесте хотя бы 8/10 — ТЕСТ

Сможете ли вы узнать 20 людей, определивших ход истории?

Тест на общую эрудицию. Сумеешь набрать хотя бы 10 баллов?

Тест на грамотность: Технарь вы или гуманитарий?

Сколько ты можешь выиграть в «Кто хочет стать миллионером?»

Тест на широкий кругозор: сможете ли вы ответить хотя бы на половину вопросов?

Только те, кто росли в СССР, смогут без труда ответить на все вопросы нашего теста

Догадливы и эрудированны ли вы настолько, чтобы парировать 15 вопросов обо всём?

Простейший тест на IQ из нескольких вопросов

Ваша эрудиция на высоте, если осилите наш тест хотя бы на 8/11 — ТЕСТ

Каков Ваш психологический возраст?

Сможем ли мы угадать ваш возраст, задав вам 5 вопросов?

Тест, который покажет, каким животным вы являетесь в душе.

Если закончите цитаты из советских фильмов на 14/14, то вы наверняка родились в СССР

Каково ваше имя, судя по вашему характеру

Тест на знание всего на свете: Осилите его на все 100%?

Насколько хорошо вы знаете географию России?

Насколько уникальна ваша личность?

Преимущества

Можете встраивать тесты на Ваш сайт. Тест показывается нашем и других сайтах. Гибкие настройки результатов. Возможность поделиться тестом и результатами. Лавинообразный («вирусный») трафик на тест. Русскоязычная аудитория. Без рекламы!

Пользователям

Вам захотелось отдохнуть? Или просто приятно провести время? Выбирайте и проходите онлайн-тесты, делитесь результатом с друзьями. Проверьте, смогут они пройти также как Вы, или может лучше?

Внимание! Наши тесты не претендуют на достоверность – не стоит относиться к ним слишком серьезно!

Классификация бухгалтерских балансов

Классификация бухгалтерских балансов осуществляется по различным признакам:

- временным: вступительный, начальный, проверочный, заключительный или ликвидационный;

- содержащиеся сведения: общий и частный.

Вступительный баланс необходим на самом первом этапе становления компании, начальный – ежегодный баланс для отчета по прошедшему году и сведений о состоянии, с которым организация входит в новый год.

Каждый квартал составляется промежуточный баланс, который корректируется в конце года. В случае закрытия компании необходим ликвидационный бухгалтерский отчет.

Суть грамотного бухгалтерского баланса сводится к уравнению двух важных частей: актива и пассива. В них содержатся сведения об экономическом положении и коммерческой деятельности компании.

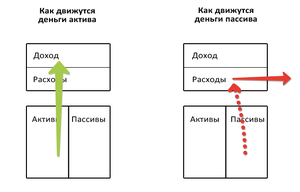

Учёт личного бюджета

Активы являются положительным денежным потоком, преумножающим капитал. Пассивы – это отрицательный денежный поток, забирающий денежные средства из капитала. Выражаясь простым и доступным языком, актив – это имущество, пассив – источник этого имущества. Необходимо стремиться к тому, чтобы доходы, получаемые от активов, превышали расходы на пассивы. Для этого необходимо:

- Определить размер собственных пассивов, то есть ежемесячные расходы и текущие потребности.

- Распределить расходы. Отказаться от ненужных развлечений (рестораны, театры, клубы) и от покупки дорогостоящих вещей.

- Определить собственные активы, обладающие наибольшей доходностью, то есть всё то, что приносит прибыль.

- Сравнить разницу между активами и пассивами. Успешные люди утверждают, что активов должно быть больше, чем пассивов. Если они будут находиться в равном соотношении, человек будет балансировать на одной и той же отметке.

| Инструменты | Являются активом | Являются пассивом |

|---|---|---|

| Денежные средства | На банковском счёте | Если взяты в долг у друга |

| Недвижимость | Сдаётся в аренду | Используется в личных целях |

| Автомобиль | Задействован в бизнесе | Используется в личных целях, несет за собой расходы или взят в аренду |

| Земля | Сдаётся в аренду и приносит доход | Не используется и не приносит доход |

| Знания | Когда приносят доход | Когда за них заплатили, но дохода они так и не принесли |

Только грамотно распределяя активы и пассивы можно прийти к материальному благополучию. Если формулировать наиболее просто, активы – это всё, что приносит доходы, то есть это положительные денежные потоки, преумножающие капитал. Пассивы – это всё, на что расходуются деньги, отрицательные денежные потоки, другими словами, расходы.

Принципы формирования

Современные компании ведут учёт в специальных бухгалтерских информационных системах. Баланс формируется в них автоматически на основании введённых в программу данных. Если учёт вёлся без ошибок, для получения баланса достаточно лишь нажать кнопку. Но в любом случае будет полезно понимать, как он формируется.

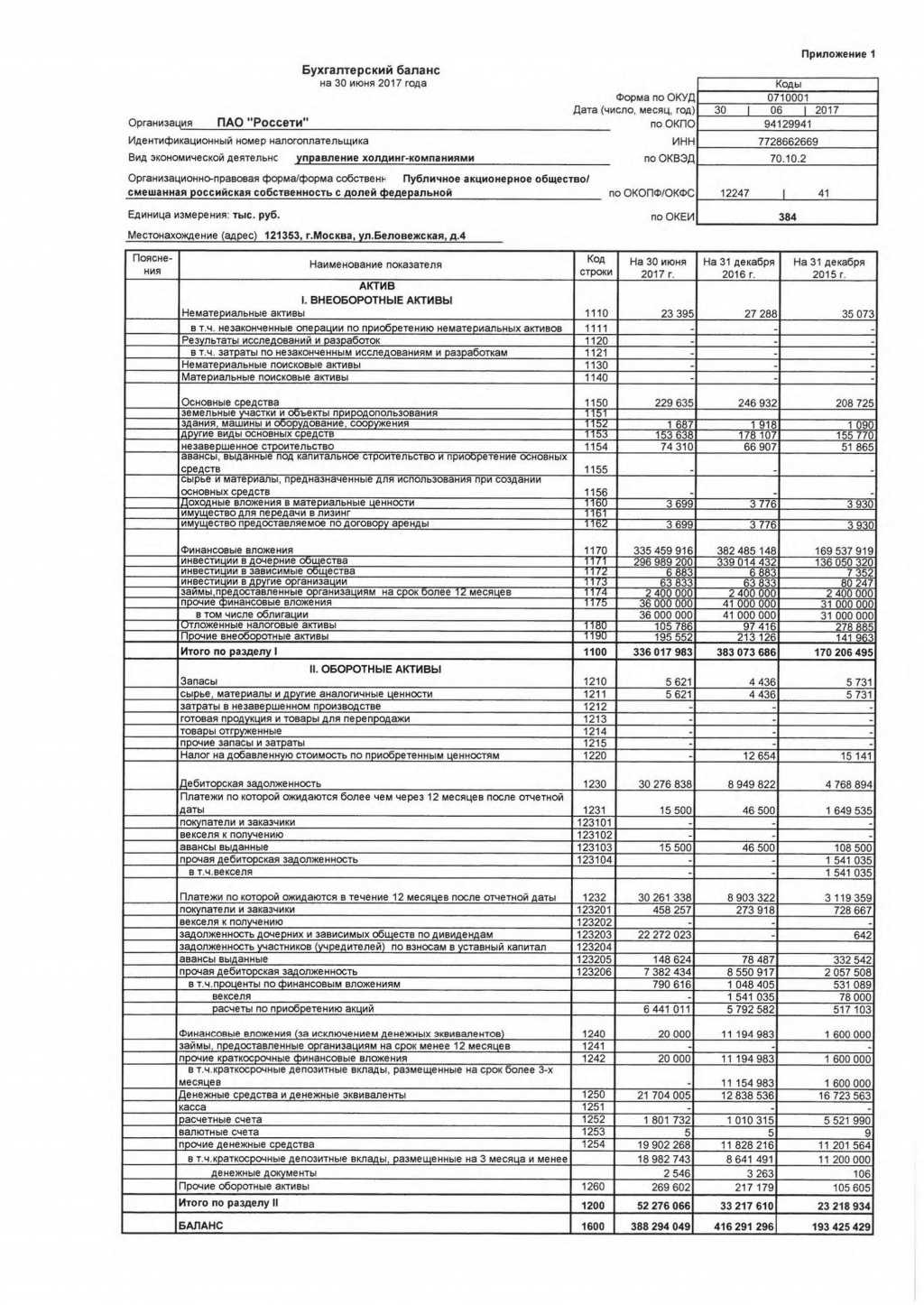

В баланс переносятся показатели со счетов бухгалтерского учёта. При этом они разносятся по статьям баланса. Например, в статью актива 1250 «Денежные средства» включается сумма остатков на бухгалтерских счетах: 50, 51, 52, 55 (без учёта депозитов), а также 57. А в статью пассива баланса 1410 «Долгосрочные заёмные средства» попадает сумма остатка на бухгалтерском счёте 67.

Показатели отдельных статей можно приводить общей суммой с раскрытием в пояснениях к балансу. Это разрешено, если каждый отдельный показатель не слишком существенно влияет на результат деятельности организации. Если для каких-то строк данных нет, ставится прочерк.

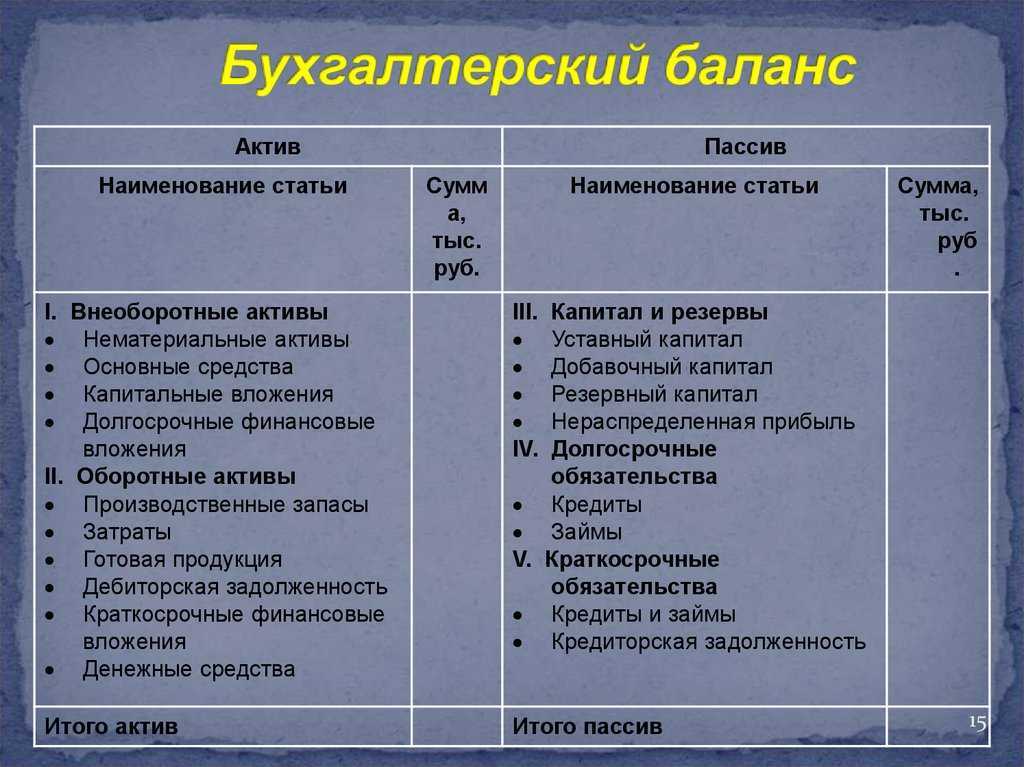

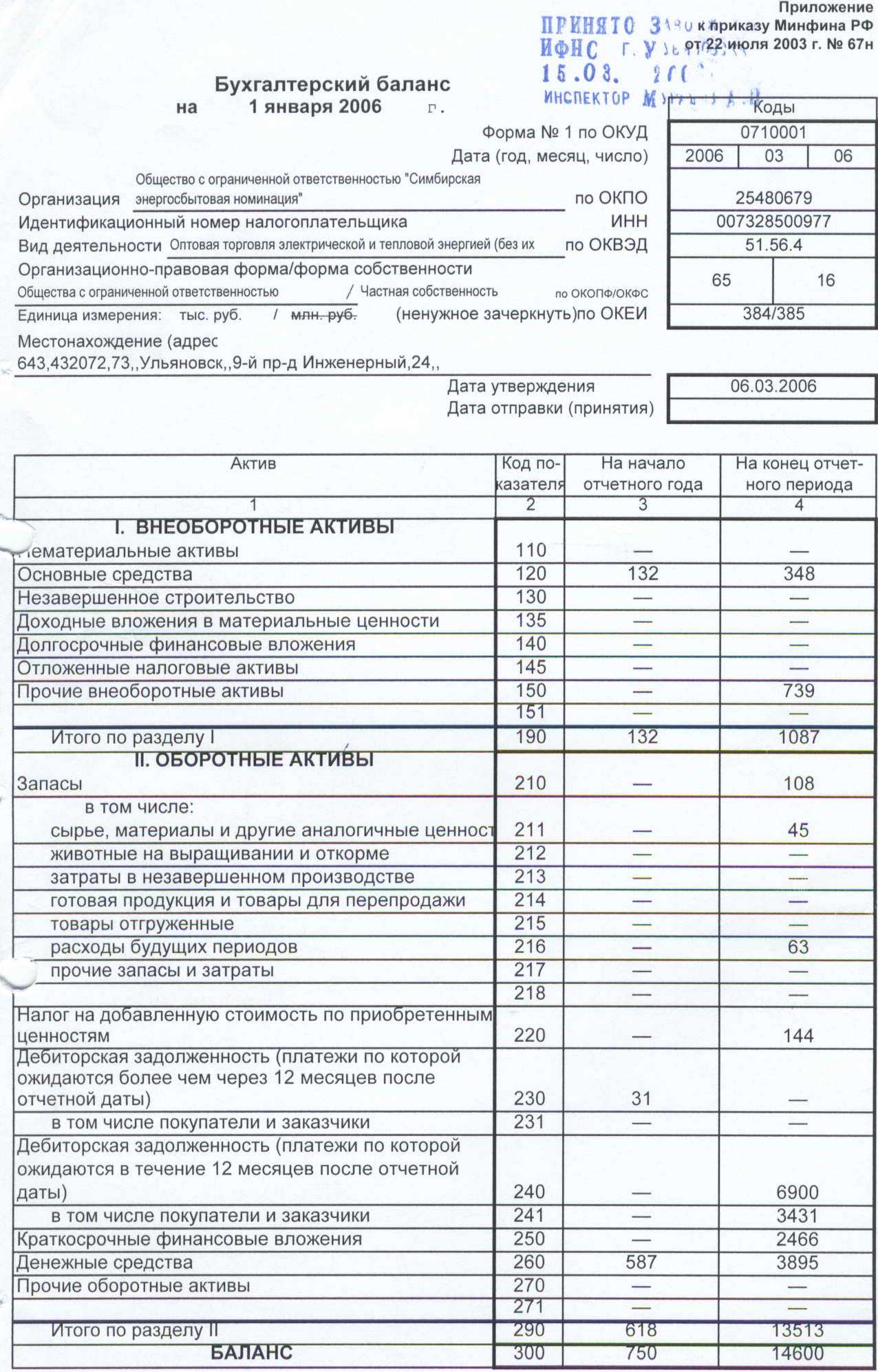

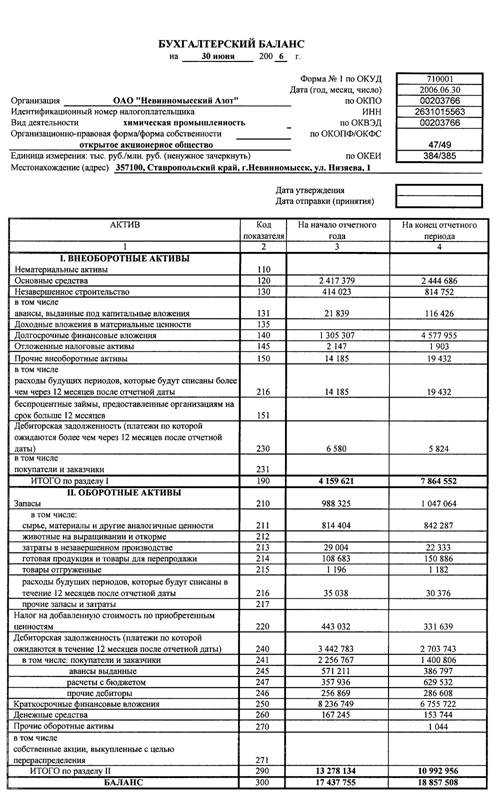

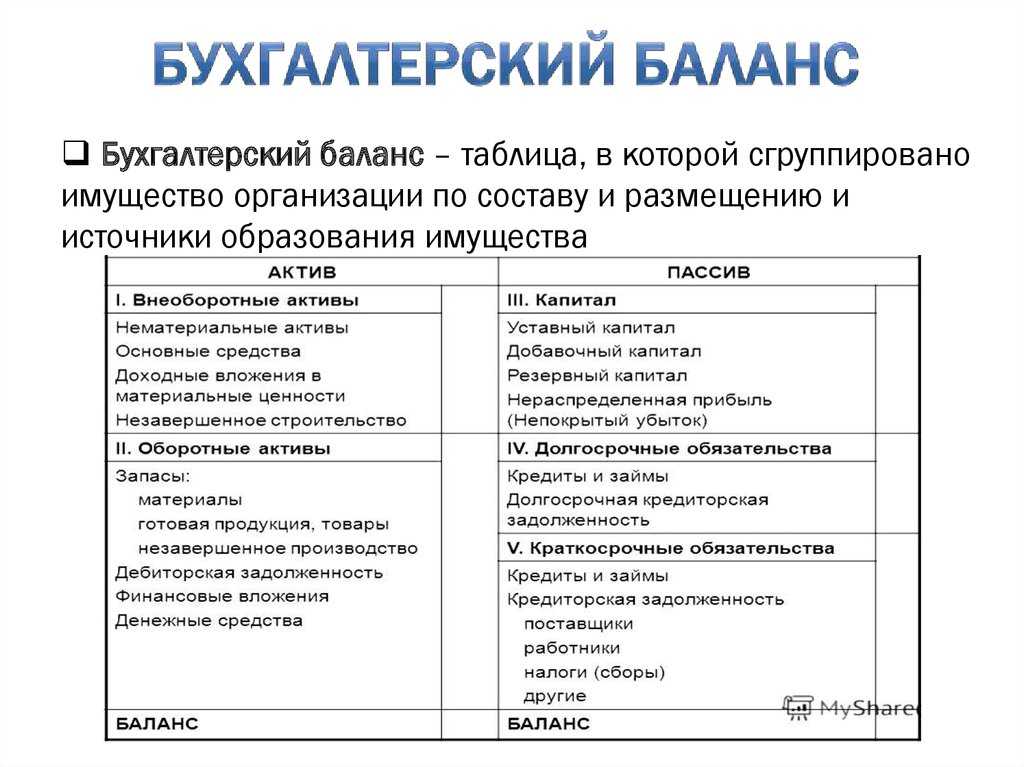

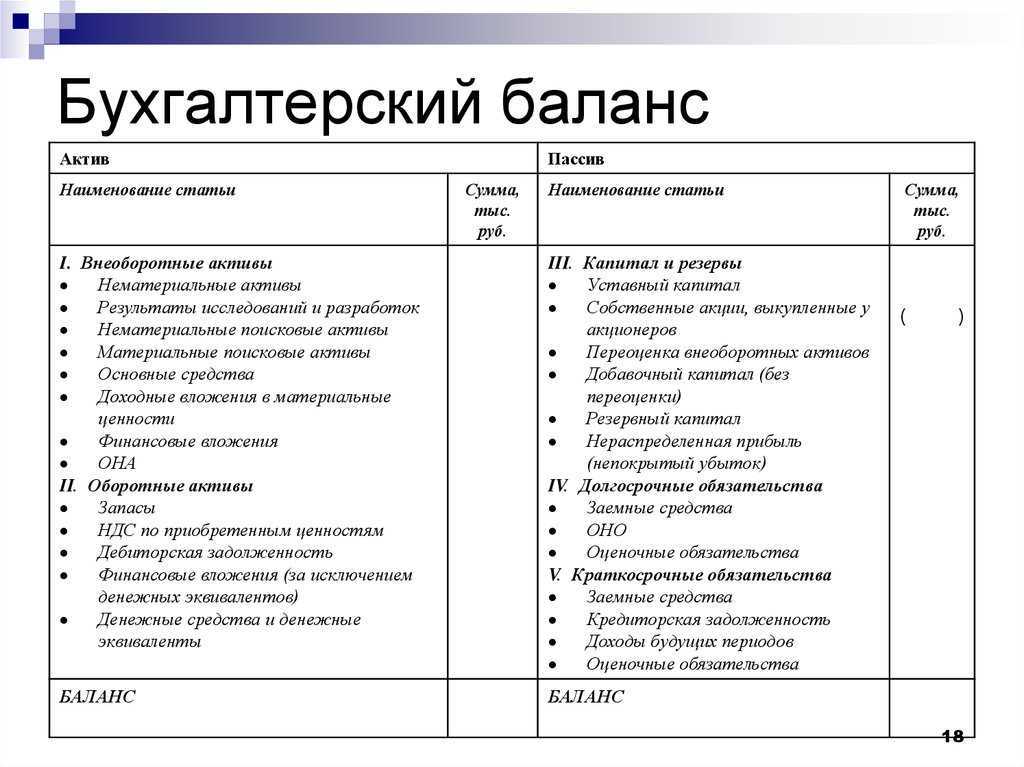

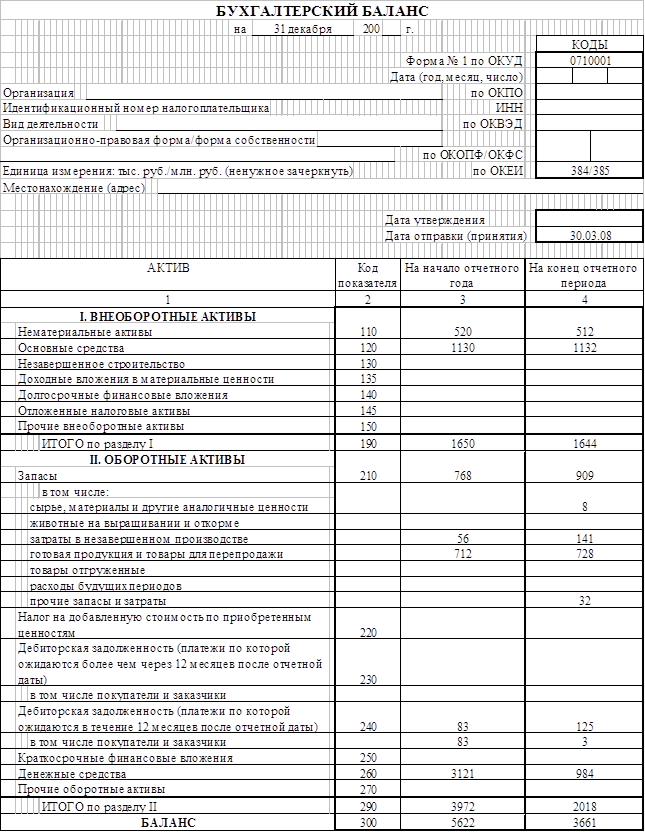

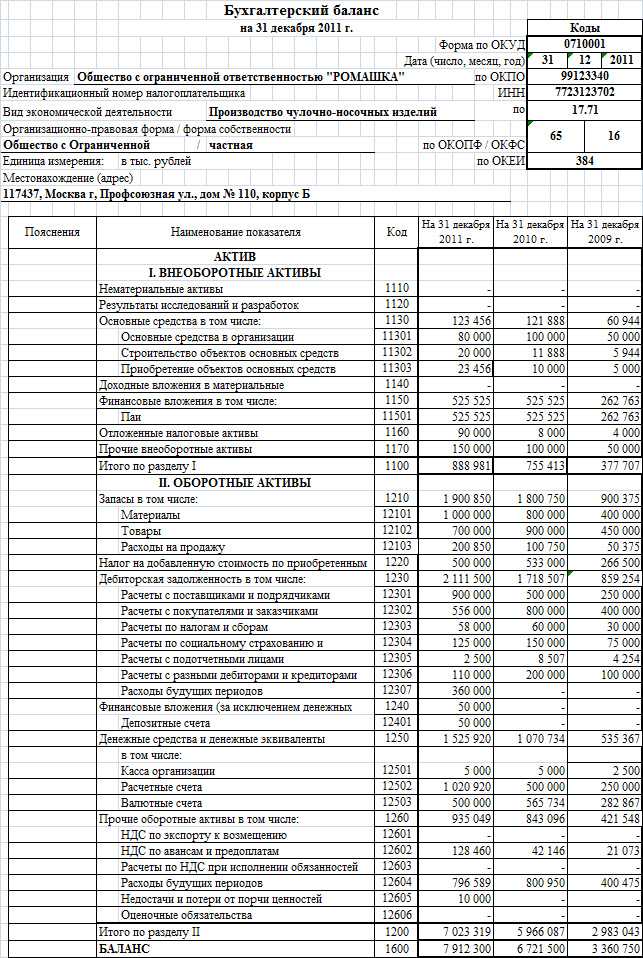

Структура бухгалтерского баланса

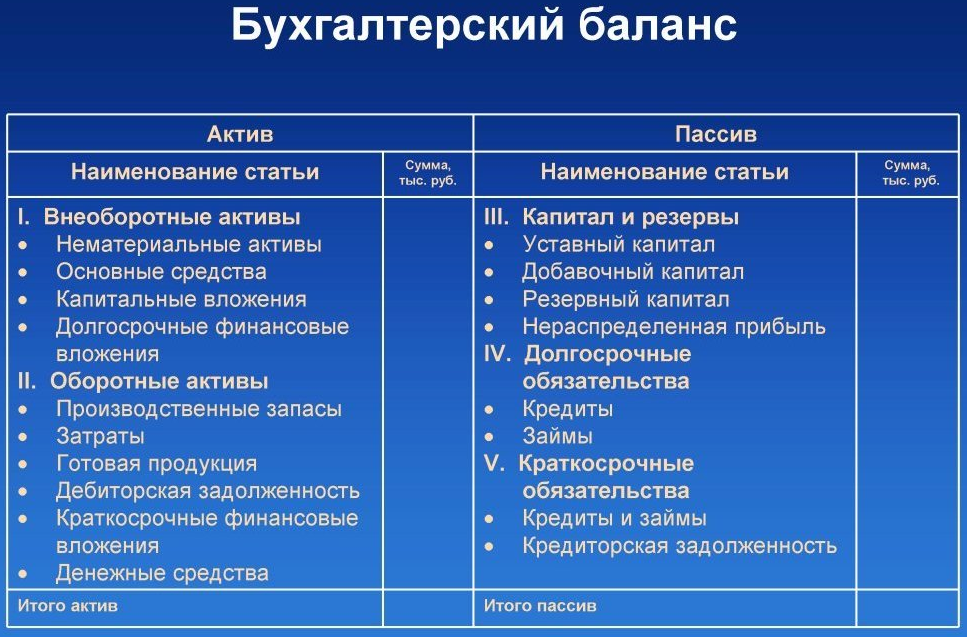

Бухгалтерский подход к трактовке понятий активов и пассивов

С точки зрения бухгалтерского учета, активы хозяйствующего субъекта и его пассивы являются составляющими балансового отчета, содержащего следующие сведения:

- Имущество, пребывающее в собственности хозяйствующего субъекта.

- Кто владеет данной компанией.

- Источники финансирования имущества, принадлежащего организации.

- Финансовые результаты предприятия (прибыль, убыток).

Активы отображаются в левой части балансового отчета и содержат сведения об имуществе, находящемся в распоряжении хозяйствующего субъекта.

Активы организации подразделяются на следующие основные группы:

- Оборотные активы, которые, как следует из названия, непосредственно используются в хозяйственной деятельности. К ним относятся финансовые ресурсы организации, её материальные запасы, а также дебиторская задолженность и другие подобные активы.

- Внеоборотные активы, которые не принимают участия в обороте хозяйствующего субъекта, но играют важную роль в его обеспечении. Необоротными активами принято считать недвижимые объекты производственного или иного назначения, оборудование, инструменты, транспортные средства, технические приборы, долговременные инвестиции, нематериальные активы различных видов.

Пассивы традиционно отображаются в правой части балансового отчета и содержат информацию об источниках финансирования активов, имеющихся у организации.

В состав пассивов входят следующие позиции:

- Собственные средства хозяйствующего субъекта, включающие его уставный капитал, различные резервы (фонды) и накопленную прибыль.

- Заемные средства – обязательства хозяйствующего субъекта. Могут иметь как кратковременный, так и долгосрочный характер.

Огромное методологическое значение имеет равенство (баланс) между активами хозяйствующего субъекта и его пассивами.

Прочтите также: Куда вложить деньги чтобы они работали и приносили прибыль

2018 — 2024, Все о финансах. Все права защищены. Копирование материалов только с разрешения автора.

Правоприменительная практика и/или законодательство РФ меняется достаточно быстро и информация в статьях может не успеть обновиться.Самую свежую и актуальную правовую информацию, с учетом индивидуальных нюансов вашей проблемы, можно получить по круглосуточным бесплатным телефонам:

или заполнив форму ниже.

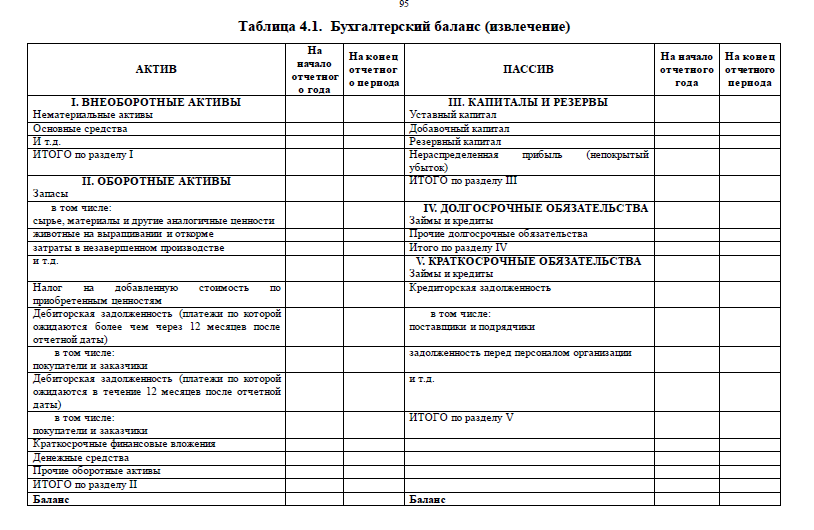

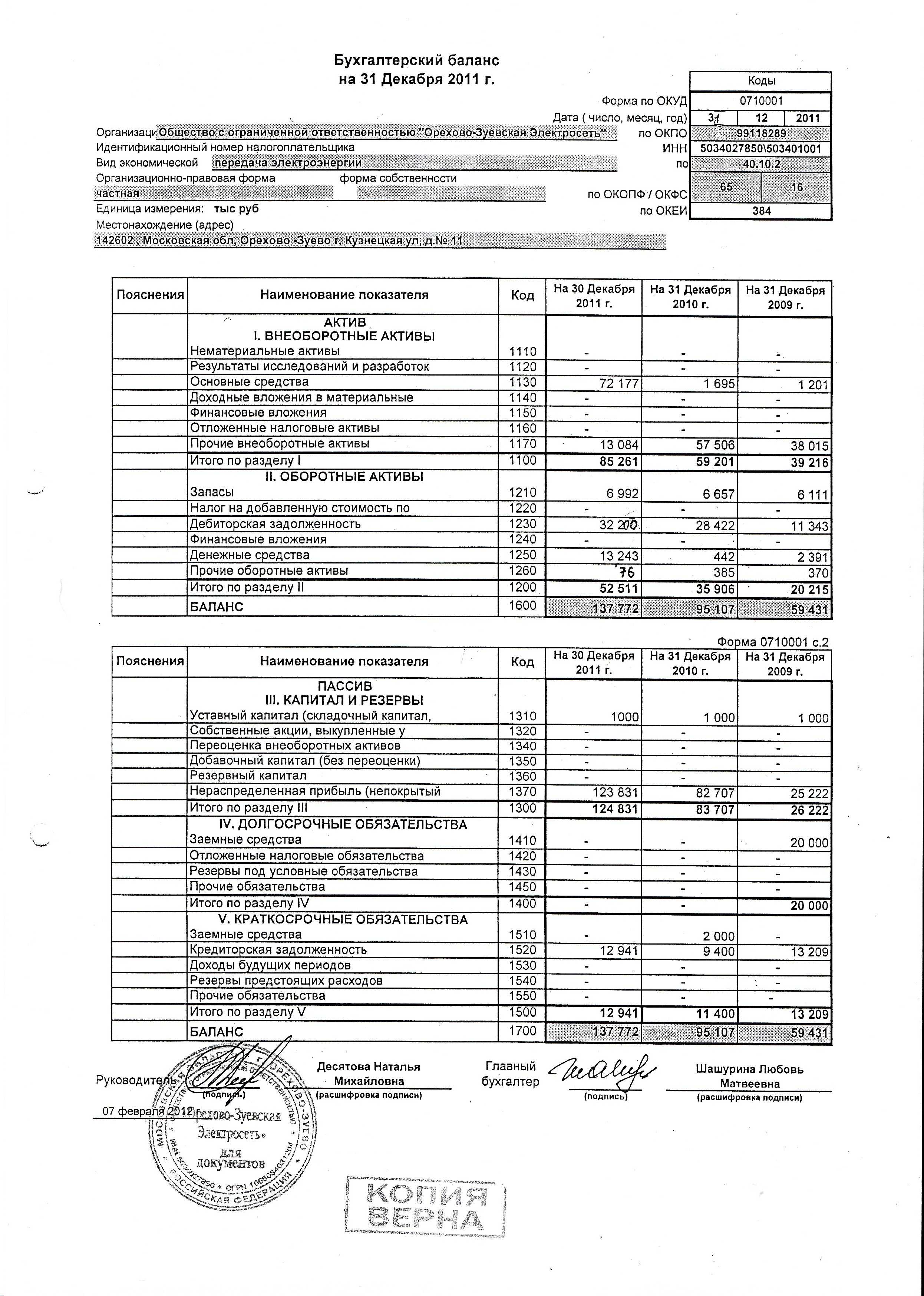

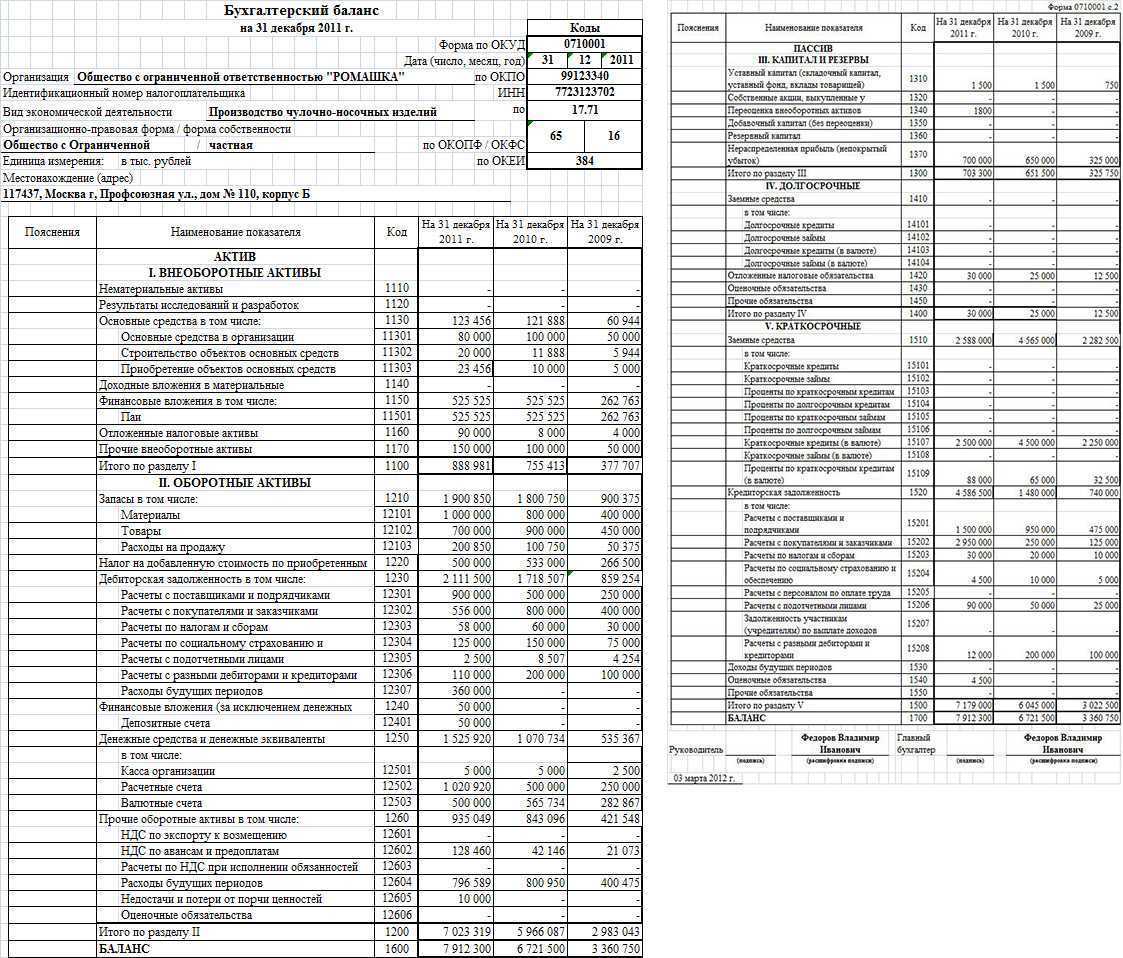

Как правильно составлять пассив бухгалтерского баланса

Представим информацию в таблице.

Что включить в строки пассива баланса

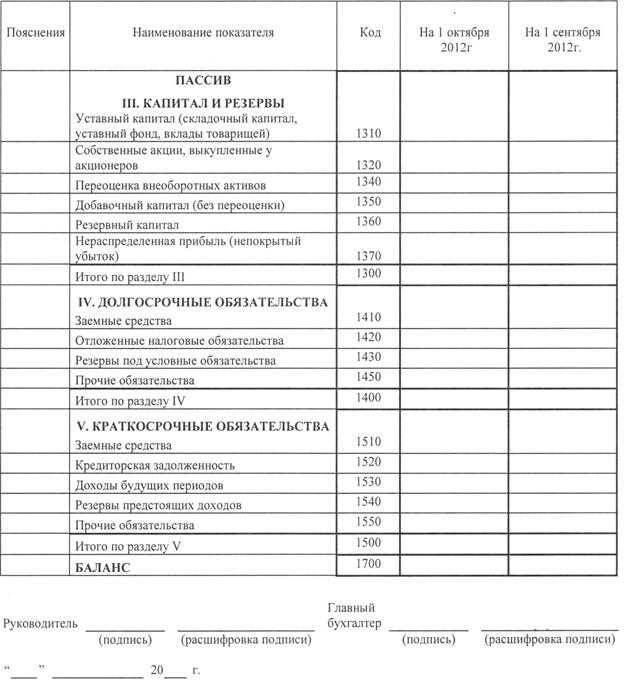

III. КАПИТАЛ И РЕЗЕРВЫ 6

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)

Строка пассива формируется как сведения по кредиту счета 80.

Собственные акции, выкупленные у акционеров

Отражается по сумме остатков счета 81, сформированных на отчетную дату.

Переоценка внеоборотных активов

Отражается информация, если в отчетном периоде в организации проводилась переоценка основных средств и нематериальных активов. Формируется остаток по сч. 83.

Добавочный капитал (без переоценки)

При формировании добавочного капитала компания отражает сведения по остаткам по счету 83.

Обратите внимание, сумма указывается без учета переоценки ОС и НМА. В строку пассива бухгалтерского баланса включите сальдо по счету 82 на конец отчетного периода

Отражает информацию о сформированном резервном капитале по организации

В строку пассива бухгалтерского баланса включите сальдо по счету 82 на конец отчетного периода. Отражает информацию о сформированном резервном капитале по организации.

Нераспределенная прибыль (непокрытый убыток)

При формировании пассива годового бухгалтерского баланса используйте данные сальдо счета 84. При формировании промежуточной отчетности эта цифра — два остатка по счету 84 (финансовый результат предшествующих лет) и 99 (финансовый результат текущего периода отчетного года).

Обратите внимание, что если результатом является убыток, то сумма отражается с минусом. Итого по разделу III

Итого по разделу III

Суммарное значение по соответствующему разделу пассива бухгалтерского баланса.

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Обязательства пассива, срок погашения которых превышает 12 месяцев.

Отражаем в пассиве баланса остаток по счету 67, если срок обязательств превышает один год.

Обратите внимание, что проценты по займам необходимо включать в раздел краткосрочных обязательств. Отложенные налоговые обязательства

Отложенные налоговые обязательства

Является показателем остатка по счету 77, заполняется на основании положений ПБУ 18/02.

Отражаем сальдо счета 96 «Резервы предстоящих расходов» сроком более одного года.

В данной строке раскройте информацию об иных видах долгосрочных обязательств, которые не были детализированы в других строках бухгалтерского баланса.

Итого по разделу IV

Суммирует показатели строк раздела.

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Обязательства пассива со сроком действия менее 12 месяцев.

Отражается сальдо по счету 66. При этом в данную строку пассива баланса следует включить проценты, уплачиваемые по долгосрочным займам.

Показатель формируется как сумма кредитовых остатков по счетам 60, 62, 68, 69, 70, 71, 73, 75, 76.

Доходы будущих периодов

Показатель равен сумме остатков по счетам 86 (полученное целевое финансирование) и 98 (доходы будущих периодов).

Сформируйте сальдо по счету 96 (резервы предстоящих расходов) в части тех резервов, срок использования которых составляет менее 12 месяцев.

Здесь расшифруйте краткосрочные обязательства, не вошедшие в другие строки пассива баланса.

Итого по разделу V

Сумма строк по разделу.

Суммарное значение по разделам пассива баланса.

Баланс и иная финансовая отчетность составляется в рублях либо в тысячах рублей. Если обороты компании значительны, то допустимо указывать суммы в балансе в миллионах рублей.

Понятие и классификация активов

Активы – имущество предприятия, которое должно принести прибыль в будущем. Иными словами, это финансовые вложения, создающие для активодержателя постоянный пассивный доход и со временем увеличивающие свою стоимость. Активы классифицируются:

- По форме функционирования:

- материальные: земля, сооружения, готовая продукция, техника;

- нематериальные: лицензии, авторские права, патенты, торговая марка;

- финансовые: денежные вклады, счета, задолженности со стороны физических и юридических лиц.

- По участию в производстве:

- оборотные – имущественные ценности, применяемые в текущей деятельности организации и участвующие в ежедневных расходах производства. В эту группу входят денежные средства (в кассе, на расчётных и валютных счетах), инвестиции в ценные бумаги (краткосрочные), производственные запасы (сырьё, материалы, инвентарь, готовая продукция), дебиторские задолженности (если срок погашения не более года), НДС по приобретённым ценностям;

- внеоборотные – средства, многократно используемые в производственной деятельности организации и не участвующие в формировании хозяйственного оборота. К этой категории относятся основные средства (оборудование для производства продукции, здания, машины), нематериальные активы (базы данных, компьютерные программы, товарные знаки), долгосрочные финансовые инвестиции.

- По источникам формирования:

- валовые – имущественные ценности, приобретённые как на собственный, так и на заёмный капитал;

- чистые – имущественные ценности, полученные на базе только личных инвестиций.

Помимо основных видов существуют «скрытые» и «мнимые» активы. «Скрытые» активы не отражают при составлении бухгалтерского баланса. Это могут быть организационные расходы при создании предприятия, затраты на приобретение лицензии, обучение и аттестация персонала, усовершенствование оборудования, заниженная остаточная стоимость основных средств и нематериальных активов за счёт применения различных способов начисления амортизации.

«Мнимые» активы хоть и отражаются на балансе организации, но по факту отсутствуют. От владения «мнимыми» активами невозможно получить существенную финансовую выгоду ни в настоящем, ни в будущем. Обычно это средства, подлежащие списанию уже определённое время, но по каким-то причинам остающиеся не списанными. К примеру, несписанные непригодные и испорченные материалы или кредиторские задолженности с истекшим сроком годности.

Что входит в активную часть бухгалтерского баланса

Это любое имущество учреждения. Например, денежные средства в кассе, материальные запасы, основные средства, здания, станки и прочие материальные и финансовые ценности, которые непосредственно принадлежат компании.

В активе баланса сгруппированы оборотные и внеоборотные ценности предприятия. При формировании отчетности следует учитывать, что актив баланса — это группировка имущества по срокам его полезного использования, а также по скорости (времени) их оборачиваемости, то есть ликвидности.

В форме бухгалтерского баланса ценности сгруппированы по степеням их ликвидности. В начале указываются ресурсы предприятия, которые наименее ликвидные, а затем по возрастанию. Иными словами, актив баланса — это группировка экономических ресурсов по скорости их обращения в средства платежа.

Отметим, что самые ликвидные ценности — это, конечно, денежные средства: наличные в кассе и на расчетных счетах компании. А к наименее ликвидным относятся основные фонды учреждения, объекты НМА и долгосрочные финвложения, которые быстро и без потерь реализовать не получится.

В активе баланса в сгруппированном виде представлены показатели бухгалтерского учета на отчетную дату. Анализ данных бухгалтерских показателей позволяет сделать вывод о платежеспособности предприятия.

Актив или пассив – наглядный пример

К примеру, у гражданина имеется сумма, равная 3 (трем) миллионам рублей. Все дело в том, что распорядиться этими средствами он может по-разному.

Как вариант, есть возможность приобрести жилплощадь – квартиру, пребывающую в приличном состоянии и расположенную в хорошем, удобном районе. Ликвидная недвижимость, пользующаяся стабильным спросом, всегда может быть реализована по выгодной цене. Кроме того, такое жилье можно без проблем сдать во временное пользование за хорошую плату, что обеспечит собственнику (арендодателю) пассивный доход.

Совершив данное приобретение, инвестор сдает недвижимый объект в аренду. Ежемесячная арендная плата – 20 000 рублей. За год получается 240 000 рублей – пассивный доход. Если данную сумму уменьшить на величину коммунальных расходов и прочих затрат текущего характера, то получится примерно 180 000 рублей – чистый доход от предоставления собственного жилья в аренду. Надо также учесть, что стоимость купленной жилплощади, по всей видимости, будет постепенно расти из-за инфляционных процессов и других факторов. Нельзя исключать и повышение размера аренды в определенной перспективе. Таким образом, приобретенная квартира стала доходным активом.

Иной сценарий – потратить 3 (три) миллиона рублей на покупку нового представительского автомобиля в престижном салоне. Покинув пределы автосалона, транспортное средство сразу же теряет 15-20% своей первоначальной стоимости. Помимо этого, необходимо оценить ежегодные затраты обладателя автомобиля на топливо, сервис, стоянку, страховку, расходные материалы и другие статьи затрат, общая сумма которых за год может достигать минимум 350 000 рублей.

Если владелец, например, через 3 (три) года захочет продать данную машину, он сможет выручить за неё максимум 1,5 миллиона рублей. Получается, что обладание таким имуществом привело к утрате 50% его стоимости за трехлетний период нормальной эксплуатации. Кроме того, за этот же период владелец автомобиля потратил на его использование примерно 1 (один) миллион рублей, если руководствоваться данными, приведенными выше (350 000 рублей в год). Три года эксплуатации транспортного средства будут стоить его собственнику около 2,5 миллионов рублей. Автомобиль стал для его владельца типичным пассивом, который не приносит инвестору доходов, но приводит к регулярным затратам и постепенно утрачивает свою стоимость.

Если владелец, например, через 3 (три) года захочет продать данную машину, он сможет выручить за неё максимум 1,5 миллиона рублей. Получается, что обладание таким имуществом привело к утрате 50% его стоимости за трехлетний период нормальной эксплуатации. Кроме того, за этот же период владелец автомобиля потратил на его использование примерно 1 (один) миллион рублей, если руководствоваться данными, приведенными выше (350 000 рублей в год). Три года эксплуатации транспортного средства будут стоить его собственнику около 2,5 миллионов рублей. Автомобиль стал для его владельца типичным пассивом, который не приносит инвестору доходов, но приводит к регулярным затратам и постепенно утрачивает свою стоимость.

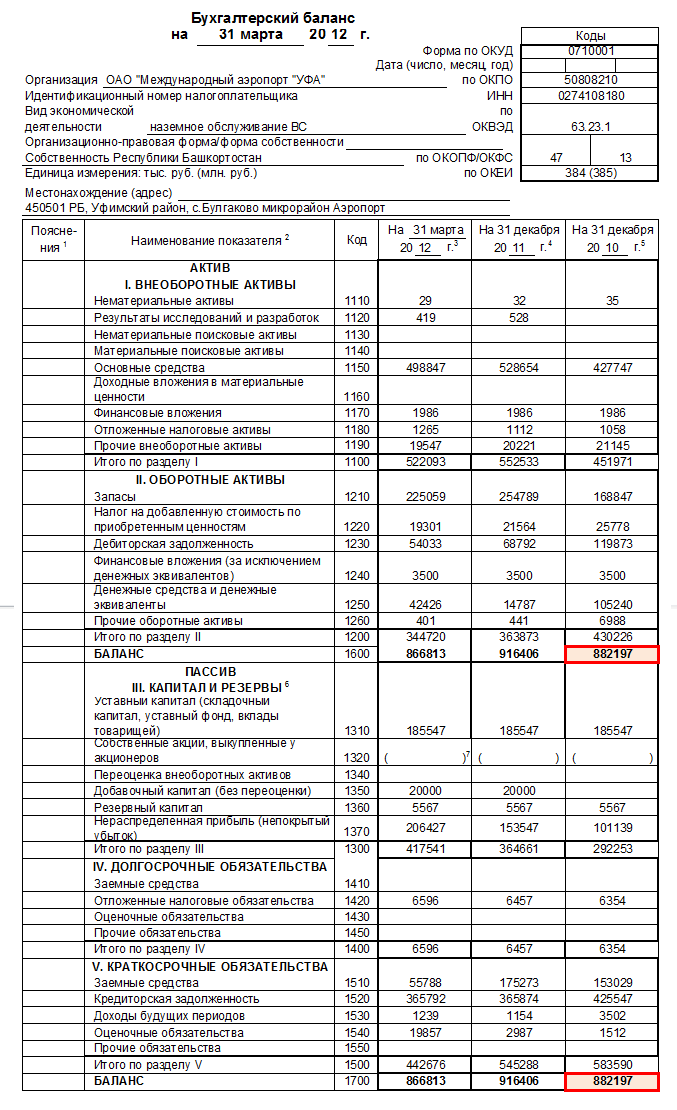

Где берут баланс и куда его сдают

Баланс – это основной элемент бухгалтерской (финансовой) отчётности организации. Помимо него, в её состав входит отчёт о финансовых результатах и приложения к ним: отчёты об изменениях капитала, о движении денежных средств, пояснительная записка. Если компания получала деньги из бюджета, она также формирует отчёт о целевом использовании средств.

Финансовую отчётность и баланс в её составе подают в ИФНС не позднее трёх месяцев после окончания года. То есть, баланс за 2023 год вместе с другими формами нужно подать до 31 марта 2024 года.

Баланс составляется на основе данных бухучёта, вести который должны все организации. Малые компании могут вести учёт в упрощённой форме.

С 2020 года бухотчётность представляется только в ИФНС. До этого её направляли ещё и в Росстат. Теперь же данные отчётных форм публикуются в Государственном информационном ресурсе бухгалтерской отчётности (ГИР БО), поэтому подавать экземпляр баланса в органы статистики больше не нужно.

По той же причине финансовая отчётность теперь сдаётся строго в электронном формате. Правило распространяется и на субъекты малого бизнеса. Компании могут выбрать один из двух вариантов:

- Воспользоваться сервисом на сайте ФНС. Он бесплатный, но разбираться с ним придётся самостоятельно.

- Воспользоваться услугами коммерческих операторов электронного документооборота.

Упрощённый баланс

Малые предприятия могут сформировать баланс, форма которого проще. В нём более укрупненные статьи, но их коды совпадают с обычным балансом. Как выглядит и что показывает упрощённый бухгалтерский баланс, показано ниже.

Таблица 5. Баланс ООО «Омега» на 31.12.2023 в упрощённой форме

| АКТИВ | Код строки | Сумма |

| Материальные внеоборотные активы (включая основные средства, незавершённые капитальные вложения в основные средства) | 1150 | 2000 |

| Нематериальные, финансовые и другие внеоборотные активы (включая результаты исследований и разработок, незавершённые вложения в нематериальные активы, исследования и разработки, отложенные налоговые активы) | 1170 | |

| Запасы | 1210 | 3400 |

| Финансовые и другие оборотные активы (включая дебиторскую задолженность) | 1230 | 2700 |

| Денежные средства и денежные эквиваленты | 1250 | 1200 |

| БАЛАНС | 1600 | 9300 |

| ПАССИВ | Код строки | Сумма |

| Капитал и резервы (Целевые средства, Фонд недвижимого и особо ценного движимого имущества и иные целевые фонды) | 1300 | 4970 |

| Долгосрочные заёмные средства | 1410 | 1510 |

| Другие долгосрочные обязательства | 1450 | |

| Краткосрочные заёмные средства | 1510 | |

| Кредиторская задолженность | 1520 | 2800 |

| Другие краткосрочные обязательства | 1550 | 20 |

| БАЛАНС | 1700 | 9300 |

Полный образец баланса этой компании можно скачать ниже.

| Скачать образец баланса ООО «Омега» |