Подробнее о сроках

За что несет ответственность заказчик

Заказчик несет юридическую ответственность за следующие моменты:

-

Законность хозяйственной деятельности

Это значит, что ваш бизнес и способ его ведения должен быть полностью законными. Конечно, соблюдать закон или нарушать – это ваш личный выбор. Но добросовестная аутсорсинговая компания не станет браться за бухгалтерские дела компании, если есть сомнения в законности ее деятельности. А что касается недобросовестных аутсорсеров, то в этом случае повышается риск, что они вас в какой-то момент подведут -

Организация ведения бухгалтерского, налогового и кадрового учета

По закону, это полностью ваша зона ответственности. Даже, если ошибки были допущены аутсорсером, отвечаете за них перед контролирующими органами вы. Однако если договор с аутсорсером составлен правильно, то аутсорсер отвечает перед вами -

Исполнение обязанностей налогоплательщика

Аутсорсер не несет никакой ответственности за то, платите ли вы налоги или нет -

Организация хранения документов

Ваша компания – ваша документация.Даже если она храниться у аутсорсера, вы несете за нее ответственность. Конечно, хранить ее в чужом офисе иногда гораздо удобнее. Но в таком случае необходимо получить от «хранителей» четкие гарантии, что с вашими документами ничего не случится. А если случится, то, каким образом потеря будет вам компенсирована – например, кто будет оплачивать восстановление документации.

Что говорит закон

Ответственность за законность хозяйственной деятельности, организацию учета и исполнение функций налогоплательщика возлагается на руководителя экономического субъекта на следующем основании:

- Федеральный закон от 6 декабря 2011 г. N 402-ФЗ «О бухгалтерском учете»(вступил в силу с 1 января 2013 года)

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности вРоссийской Федерации Утверждено Приказом Министерства финансов Российской Федерации от 29 июля 1998 г. N 34н

- Налоговый кодекс Российской Федерации, глава 15. Общие положения обответственности за совершение налоговых правонарушений.

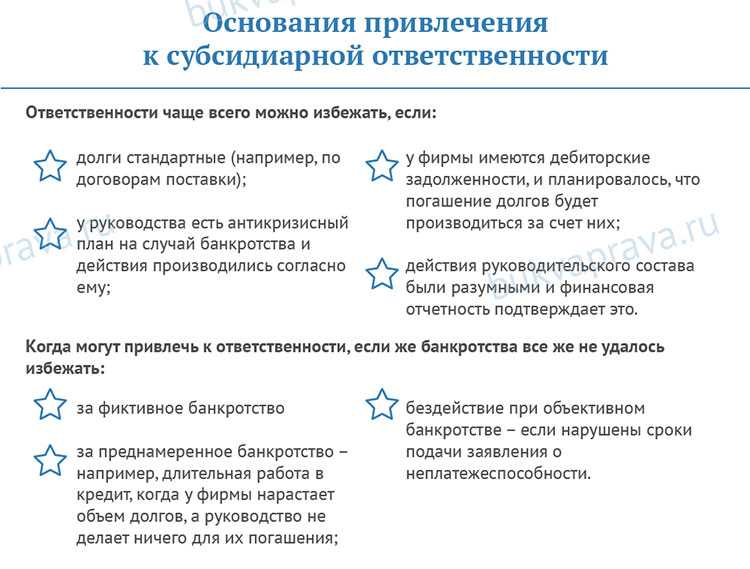

Как обезопасить себя от субсидиарной ответственности

Нижеперечисленные действия помогут значительно снизить риски привлечения к субсидиарке:

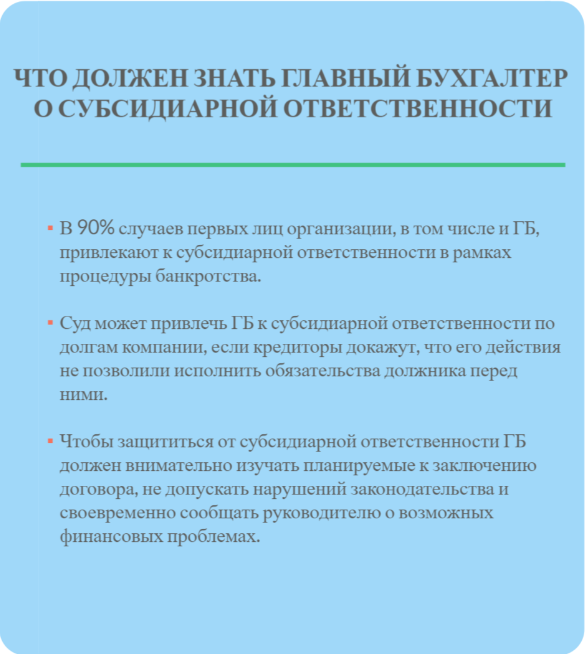

- прописать максимально прозрачные и чёткие обязанности в трудовом договоре и в должностной инструкции, не брать на себя несвойственные функции, противоречащие договору. Хранить у себя трудовой договор и после увольнения;

- всегда иметь подтверждающие документы по всем операциям, не откладывать их оформление;

- стараться не совмещать должность главного бухгалтера с постами в совете директоров или в правлении, а также не вступать во владение долями или акциями компании. Тогда можно попасть в число КДЛ и заполучить санкции, которые им положены при банкротстве;

- если есть подозрения на мнимое банкротство — сделать копии важных документов и хранить их у себя. При отпуске, больничном или увольнении оформлять письменные акты приёма-передачи документов;

- отказываться проводить сомнительные операции даже по распоряжению директора. Если такой возможности нет — запрашивать его письменное распоряжение. Тогда ответственность за спорную операцию будет нести директор ( Федерального закона от 06.12.2011 № 402-ФЗ);

- при любом возникновении нештатных ситуаций с вероятным ухудшением финансового положения письменно информировать об этом руководителя.

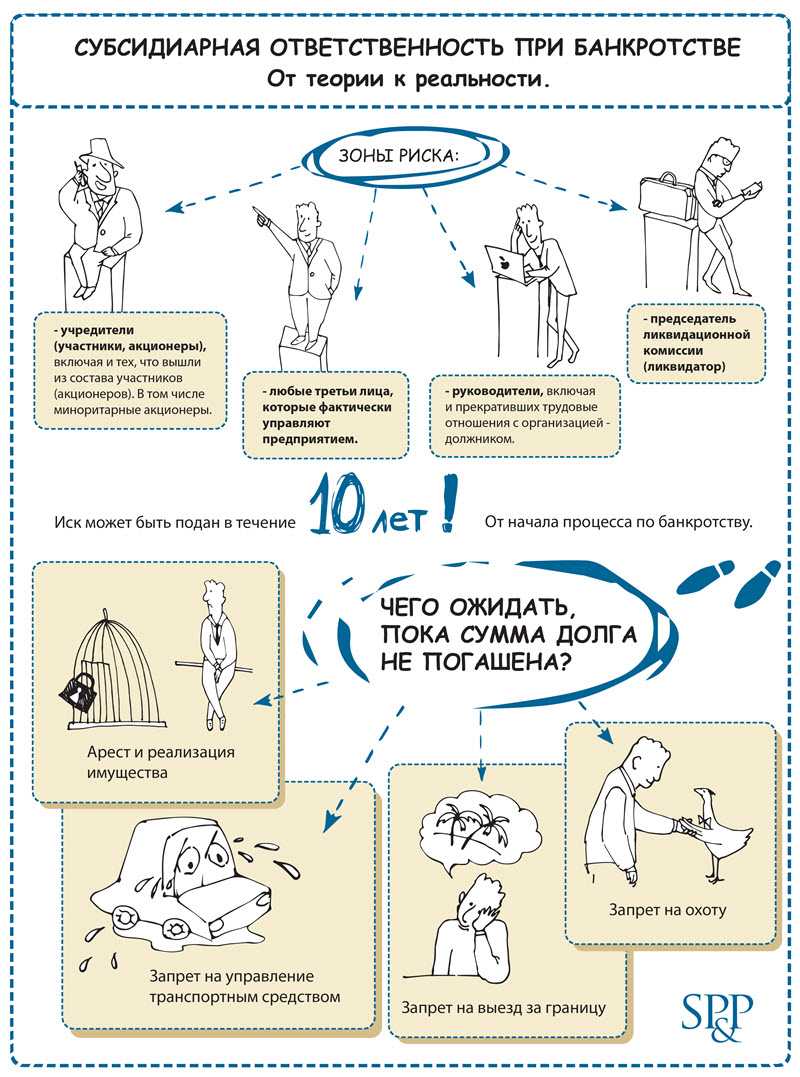

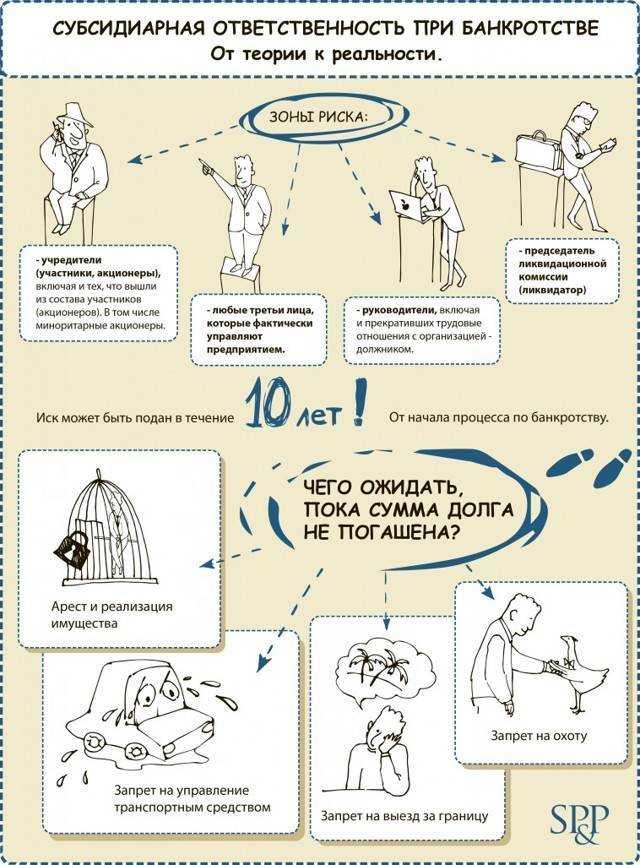

Увольнение не защищает от субсидиарной ответственности бухгалтера. Срок давности распространяется на 10 лет с момента выявленного нарушения.

Субсидиарная ответственность по нормам федерального законодательства, поэтому отменить его условиями договора нельзя. Но можно подробно прописать в трудовом договоре с главбухом его обязанности и чётко разграничить полномочия между ним и директором. Это сильно облегчит разбирательства в суде (при их возникновении).

Ответственность бухгалтера при банкротстве 2022 — что нужно знать

Ответственность бухгалтера при банкротстве 2022 — что нужно знать

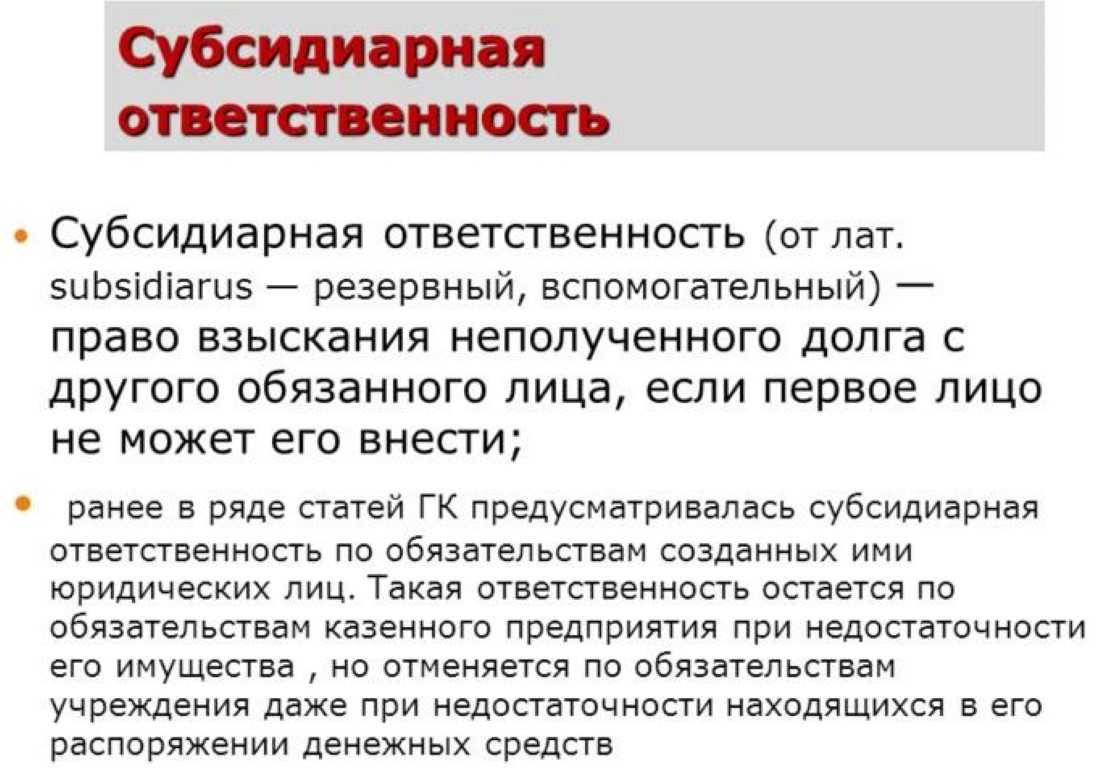

Каким законом регламентируется

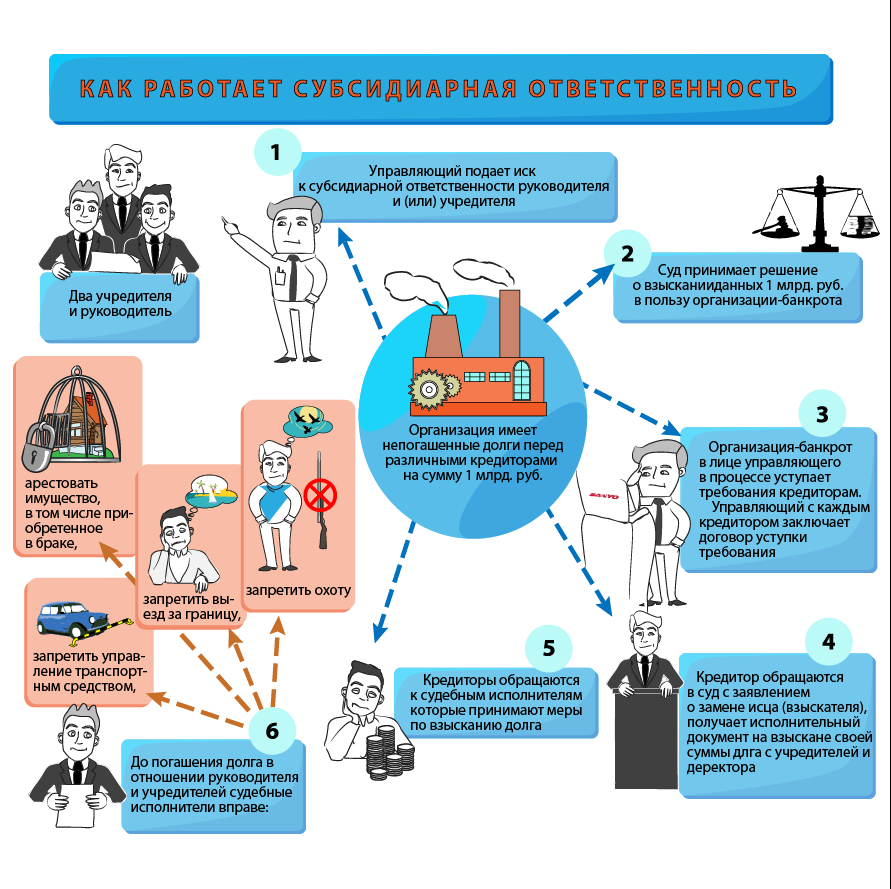

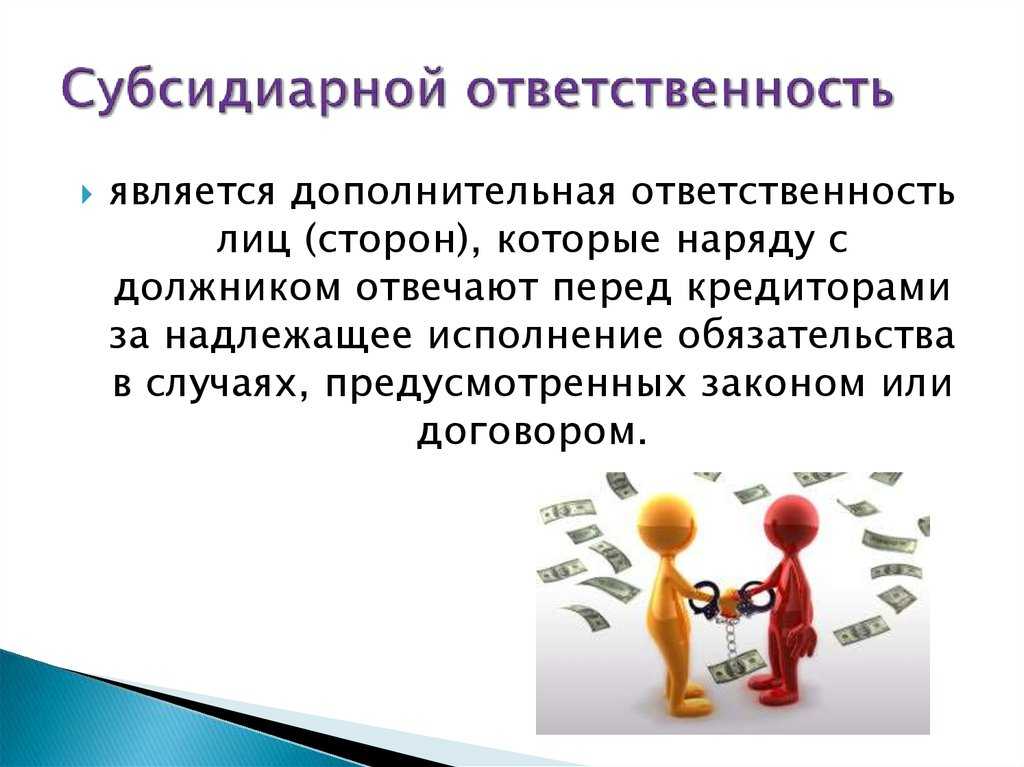

Субсидиарная ответственность регламентируется статьей 399 Гражданского кодекса Российской Федерации.

- До предъявления требований к лицу, которое в соответствии с законом, иными правовыми актами или условиями обязательства несет ответственность дополнительно к ответственности другого лица, являющегося основным должником (субсидиарную ответственность), кредитор должен предъявить требование к основному должнику. Если основной должник отказался удовлетворить требование кредитора или кредитор не получил от него в разумный срок ответ на предъявленное требование, это требование может быть предъявлено лицу, несущему субсидиарную ответственность.

- Кредитор не вправе требовать удовлетворения своего требования к основному должнику от лица, несущего субсидиарную ответственность, если это требование может быть удовлетворено путем зачета встречного требования к основному должнику либо бесспорного взыскания средств с основного должника.

- Лицо, несущее субсидиарную ответственность, должно до удовлетворения требования, предъявленного ему кредитором, предупредить об этом основного должника, а если к такому лицу предъявлен иск, — привлечь основного должника к участию в деле. В противном случае основной должник имеет право выдвинуть против регрессного требования лица, отвечающего субсидиарно, возражения, которые он имел против кредитора.

- Правила настоящей статьи применяются, если настоящим Кодексом или иными законами не установлен другой порядок привлечения к субсидиарной ответственности.

Характерные признаки:

- наличие только двух должников: основного и дополнительного;

- предъявление требования к основному должнику;

- наличие отказа основного должника от выполнения обязательства;

- перенос требования на другого должника;

- обязательное уведомление и привлечение основного должника.

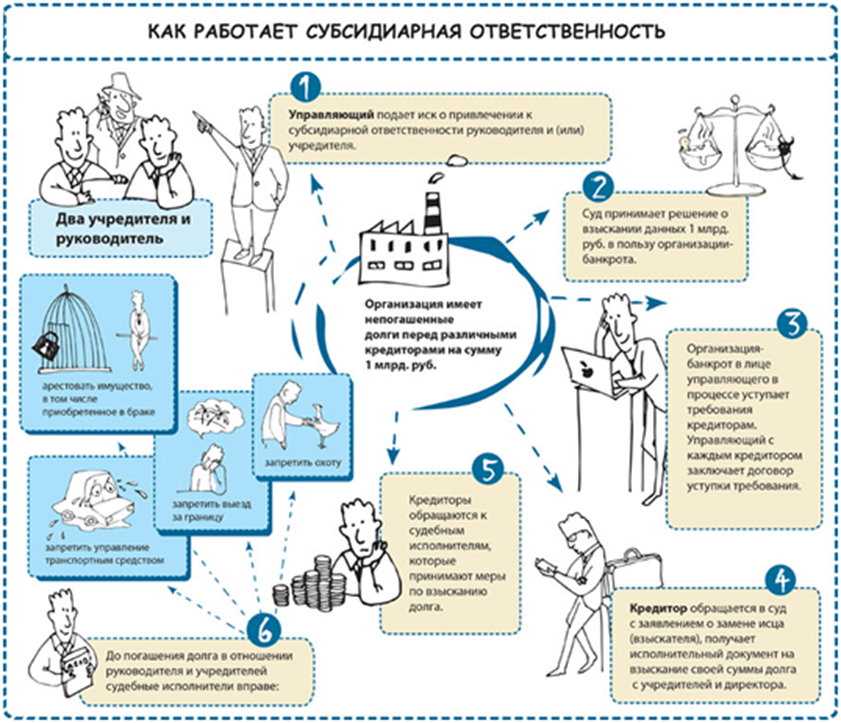

Примеры субсидиарной ответственности:

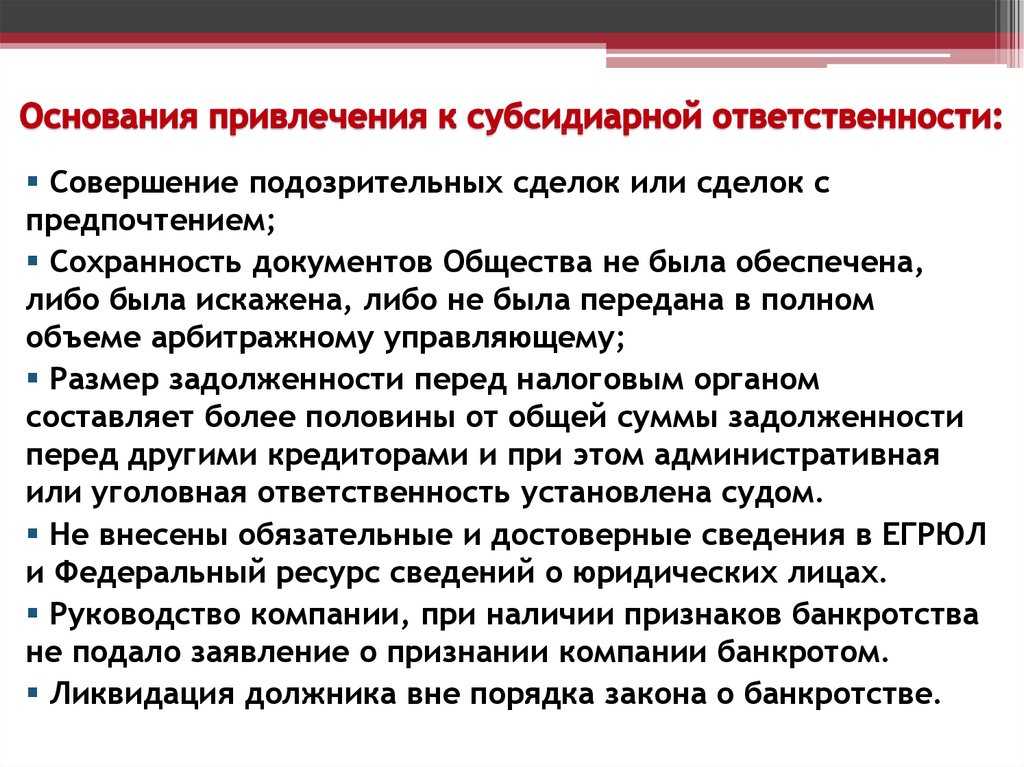

- ответственность учредителей и иных уполномоченных лиц за доведение компании до банкротства;

- ответственность участников полного товарищества по обязательствам компании.

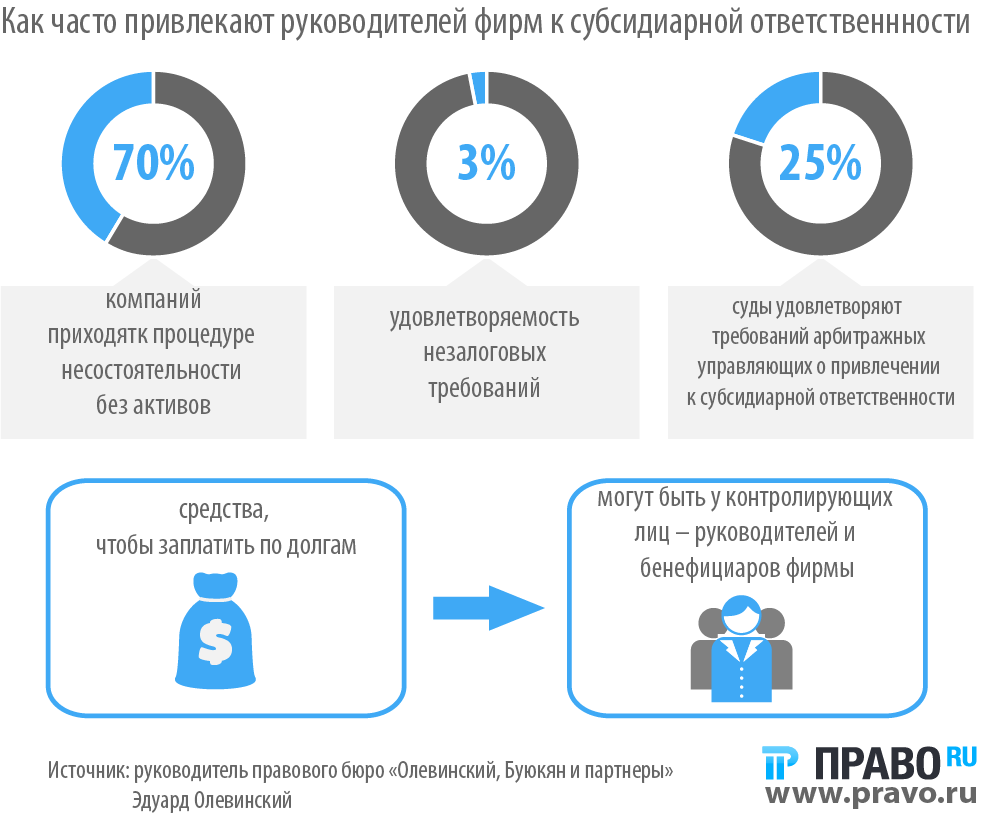

Субсидиарная ответственность в банкротстве. Основания. Не кратко.

Субсидиарная ответственность при аутсорсинге

Если вы не входили в постоянный штат предприятия-банкрота, а лишь предоставляли бухгалтерские услуги по договору аутсорсинга, вы также рискуете личным имуществом, хотя вероятность наступления субсидиарной ответственности значительно меньше, чем у штатных специалистов.

Здесь многое зависит от обязанностей бухгалтера. Если при аутсорсинге он выполнял полный перечень работ, характерных для главбуха, то есть отражал в документации все факты хозяйственной деятельности предприятия, предоставлял бухгалтерские отчеты в налоговую службу, отвечал за сохранность документации по закону он может быть признан субсидиарным должником.

Частичный, процессинговый аутсорсинг обычно не подразумевает выполнение бухгалтером углубленного анализа по финансовой деятельности предприятия с проверкой правильности проведения сделок, операций и их документального оформления. В этом случае для субсидиарной ответственности не будет оснований. Многое здесь зависит от договора. Следовательно, бухгалтеру необходимо проверить, насколько правильно составлен договор на оказание бухгалтерских услуг, нет ли там «опасных» пунктов.

Заказчик и бухгалтерский аутсорсинг

Перед законом заказчик аутсорсинга бухучета ответственность несет по следующим пунктам:

-

Законность. ИП или ООО должны осуществлять только законную деятельность. Если же найдется незаконная, нечестный предприниматель может сам стать объектом шантажа.

-

Организация бухгалтерского учета. Выше рассматривалось, что об этом говорит законодательство. Ответственность бухгалтер аутсорсинговой компании по НК и закону не несет. Все ложится на субъект предпринимательской деятельности.

-

Неуплата или просрочка.

-

Хранение документов. Не имеет значения, хранится документация у вас или в аутсорсинговой компании, ответственность за нее несете только вы. Все вопросы по восстановлению утерянных документов и возмещению убытков будут решаться на основе договора.

Что могут изъять в уплату долга?

Существует риск потерять практически любое имущество. Ограничения устанавливаются только ст. 446 ГПК.По смыслу этой статьи, запрещено взыскивать имущество, необходимое для поддержания достойного уровня жизни самого должника и его семьи.

Несколько примеров, что нельзя изымать:

- жилье, если оно является единственным пригодным жильем;

- участок, на котором расположено такое частное домовладение;

- личные вещи и предметы обихода – одежда, обувь;

- имущество для профессиональных занятий должника;

- продукты питания и др.

В то же время и здесь есть исключения: могут быть изъяты предметы роскоши, драгоценности; предметы для профессиональной деятельности стоимостью свыше 100 МРОТ также могут изыматься. Ограничения на продукты питания — из расчета прожиточного минимума самого должника и зависимых от него иждивенцев. Все, что оценено как превышающее эту величину, закон позволяет забрать в погашение долга.

Специалистами также отмечается, что в законодательстве не конкретизирована площадь единственного жилья, которое нельзя изъять. Существует Определение КС РФ от 04.12.2003 № 456-О, исходя из которого размеры не подлежащей изъятию жилплощади могут конкретизироваться. На практике, если судья определит, что права всех проживающих в данном помещении могут быть соблюдены, единственное жилье находится под угрозой взыскания.

Исполнитель работ и договор

Определение ответственности бухгалтера фирмы на аутсорсинге усложняется тем, что его деятельность может быть полной или частичной. Если при полном ведении отчетности любая ошибка будет совершаться бухгалтерами, то при частичном придется разбираться, виноваты вы или организация.

Больше всего результат работы аутсорсера сказывается на налоговых обязательствах ИП или ООО. Ошибки приведут к начислению штрафных санкций на субъект предпринимательской деятельности. Получить компенсацию можно, заключив соглашение и четко указав, за что несет ответственность по договору аутсорсинга бухгалтерского учета исполнитель.

В том случае, если вам предъявят претензии, при полном аутсорсинге можно смело связаться с исполнителем и предъявить ему требование компенсировать возникшую проблему. Если был виноват сторонний бухгалтер, можно требовать компенсацию и закон будет на вашей стороне. Вам просто нужно иметь документ, где была описана материальная ответственность при бухгалтерском аутсорсинге. При частичном аутсорсинге придется сначала выяснять, с чьей стороны была совершена ошибка. В контракте четко описывают, кто несет ответственность бухгалтерии на аутсорсинге.

Ошибки при ведении бухгалтерии

-

Недостоверность данных. Любое ошибочное описание предпринимательской деятельности приводит к доработкам и штрафам.

-

Сроки сдачи. Исполнитель должен строго соблюдать сроки. При их нарушении, особенно в случае налоговой, предприниматель будет оштрафован. Этот пункт обязательно должен включать ответственность бухгалтерии на аутсорсинге.

-

Сохранность документации. Хранить бумаги в компании, предоставляющей аутсорсинговые услуги, гораздо удобнее, чем у себя в офисе. Нет необходимости выделять место для хранения, а исполнитель получает более быстрый доступ ко всем необходимым документам. Не следует забывать или исключать ответственность при аутсорсинговых бухгалтерских услугах в случае потери или повреждении документации.

Ответственность сотрудников аутсорсинга бухгалтерских услуг не определяется законом. Об этом вопросе должен позаботиться заказчик.

Компания «Финаби» заключает договора с каждым клиентом вне зависимости от размера его предприятия. Заказчик может рассчитывать на персонального менеджера, который будет держать его в курсе всех новостей касательно ведения отчетности. В случае необходимости оплатить налоги или предоставить какие-либо документы для отчетности, вы сразу же получите письмо или сообщение на телефон. Вы сами выбираете максимально удобный способ коммуникации с аутсорсинговой компанией. Дополнительно вы можете рассчитывать на консультации по выбору оптимальной системы уплаты налогов и экономическому развитию.

О личном банкротстве замолвите слово

Сам банкрот. Нет, сам банкрот.

Пределы субсидиарной ответственности бухгалтера

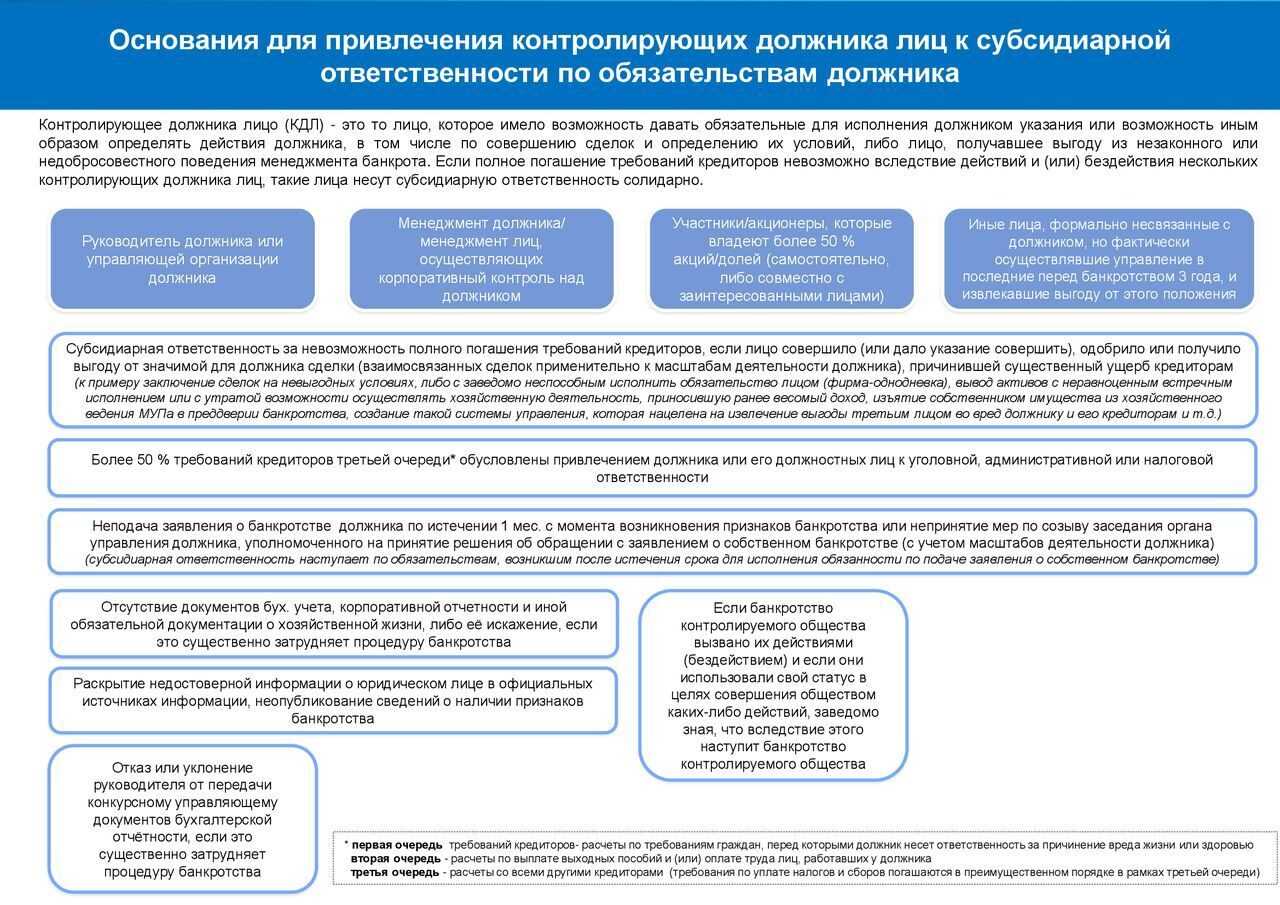

Бухгалтер – это рядовой сотрудник организации, пределы ответственности которого существенно ограничены. Как правило, он не является ни учредителем, ни участником, ни даже руководителем компании. Поэтому планировать ее действия, совершать сделки, признавать (прощать) долги, отчуждать имущество и иным образом оказывать влияние на ее финансовое состояние он обычно не вправе.

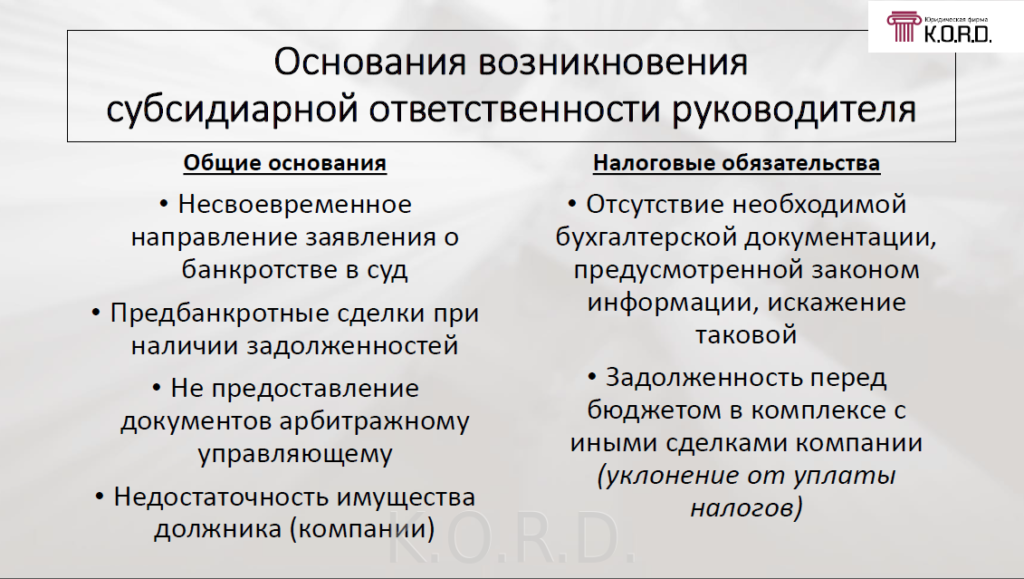

В этих случаях субсидиарная ответственность для бухгалтера может наступить только при наличии каких-либо нарушений, связанных с ведением бухгалтерского учета и составлением/сдачей отчетности, а также непосредственной связи между этими нарушениями и невозможностью организации погасить требования кредиторов.

В свою очередь заявитель в деле о банкротстве должен представить суду объяснения относительно того, как отсутствие документации (отсутствие в ней полной информации или наличие в документации искаженных сведений) повлияло на проведение процедур банкротства или осложнило их.

При этом бухгалтер понесет субсидиарную ответственность, если будет доказано, что нарушения с бухгалтерской документацией и отчетностью повлекли, в частности:

- невозможность выявления всего круга лиц, контролирующих должника и его основных контрагентов;

- невозможность определения основных активов должника и их идентификации;

- невозможность выявления совершенных непосредственно перед банкротством подозрительных сделок и их условий;

- невозможность установления содержания совершенных должником сделок.

Размер субсидиарной ответственности бухгалтера равен совокупному размеру требований, включенных в реестр требований кредиторов, и непогашенных требований кредиторов по текущим платежам.

Например, если после реализации всего имущества банкрота в счет погашения задолженности перед кредиторами, организация останется должна им еще 10 млн рублей, то оставшийся долг придется уплачивать контролирующим лицам. И если таковыми признают, скажем, только руководителя компании и ее главбуха, то размер этой ответственности будет поделен между ними поровну. То есть главбуху придется выплатить кредиторам 5 млн рублей.

Размер ответственности может быть уменьшен, если бухгалтер докажет, что причиненный им вред несоразмерен требованиям кредиторов (п. 11 ст. 61.11 Федерального закона от 26.10.2002 № 127-ФЗ).

К примеру, если вина бухгалтера будет состоять в сокрытии имущества банкрота, стоимость которого составляет 5000 рублей, а общий размер непогашенных требований кредиторов превышает 15 млн рублей, то пределы ответственности бухгалтера само собой будут уменьшены до этих самых 5000 рублей.

Как снять субсидиарную ответственность?

Может ли аутсорсер отказаться нести ответственность

Исполнитель, дорожащий своей профессиональной репутацией, обязательно предпримет все меры, чтобы не нанести ущерба заказчику. Но, к сожалению, как и в любой другой сфере деятельности, в аутсорсинге не исключены случаи недобросовестности.

Как правило, виновный исполнитель добровольно соглашается на компенсацию штрафных санкций заказчику. Если этого не происходит, то эти суммы заказчик может взыскать в порядке гражданского судопроизводства.

Не исключены спорные ситуации, когда каждая сторона отстаивает свою правоту. В таких случаях вопрос тоже решается в судебном порядке.

За что исполнитель несет ответственность при частичном аутсорсинге

Аутсорсинг отдельных участков бухгалтерии или процессинговый аутсорсинг – это, когда часть бухучета ведете вы сами, а часть передаете сторонней организации. Обычно компании передают сдачу отчетности, начисление зарплат, обработку первичной документации.

В этом случае, если вам позвонили из налоговой с претензиями, то сразу переадресовать эти претензии исполнителю не получится. Сначала надо разобраться по чьей вине возникла проблема.

Дело в том, что при обслуживании в рамках процессингового аутсорсинга в обязанности исполнителя не входит аналитическая функция. Он не обязан проверять законность и правильность оформления ваших хозяйственных операций, осуществлять квалификацию фактов хозяйственной жизни вашей компании, сопоставлять экономический смысл этих фактов с первичными учетными документами.

Например, вы поручили аутсорсеру подготовку и сдачу отечности. Обработкой первички вы занимаетесь самостоятельно. В отчетности обнаружилась ошибка. Когда вы начали разбираться в ситуации, то поняли, что причиной ошибки в отчетах послужила ошибка при обработке первичной документации. Исполнитель тут не при чем. Он, можно сказать, воспринимал предоставленную вами информацию за чистую монету. А, повторимся, проверять эту информацию в его обязанности не входило.

Другое дело, если при абсолютно правильных исходных данных аутсорсер что-то напутал в отчете или нарушил сроки его сдачи. Тогда вы имеете все основания призвать его к ответственности.

Если же исполнитель все-таки оказался виновен, то он, как и в случае полного аутсорсинга, должен компенсировать вам весь материальный ущерб.

Что еще учесть при передаче бухгалтерии на аутсорс

Пóмните, в чем была одна из проблем «ковидной» удаленки, которую старались закрыть в первую очередь? Недостаток коммуникации по рабочим вопросам. Это может стать сложностью и при передаче бухгалтерии на аутсорс. Чтобы такого не случилось, сделайте три вещи.

Создайте проектную команду

Крупные аутсорсинговые фирмы обычно формируют такие команды. Хорошо, если она будет и у вашей компании, чтобы «вживление» аутсорса прошло безболезненно. Эти сотрудники будут курировать передачу функционала на сторону, а затем общаться с выделенными вам специалистами.

Вот несколько моментов, которые важно учесть:

- количество участников в команде зависит от масштабов вашей компании. Для «малышей» хватит и одного человека, для среднего и крупного бизнеса туда можно снарядить 2–5 человек;

- участники проектной команды должны быть связаны с процессами, которые отдаются на сторону. Это могут быть работники финансового, кадрового и айтишного отделов;

- в идеале не нагружайте людей новыми задачами на общественных началах. Бесплатно работать обычно не любят, поэтому такое принудительное волонтерство запросто обернется саботажем;

- понимайте, что притирки не избежать и поначалу будут сложности с согласованием внутренних и внешних процессов. Эксперты говорят, что на отладку коммуникации со специалистами аутсорсера потребуется от месяца до полугода. Тут все зависит от ваших масштабов и объема передаваемого функционала.

Пропишите правила взаимодействия с аутсорсером

Письменно согласовывайте важные вопросы с аутсорсером и придерживайтесь того, о чем договорились. Вот что стоит зафиксировать на бумаге:

- что будет делать и за что отвечать конкретный специалист из проектной команды – вашей и аутсорсера;

- как вы будете передавать первичку и прочие документы, нужные для учета и налогов;

- что аутсорсер сделает с документами после обработки: вернет вам обратно, сохранит в своем архиве или сдаст в тот, с которым у вас есть договор;

- потребуются ли аутсорсеру копии других документов, например, устава, положения об оплате труда, распоряжения об организации внутреннего контроля;

- какими способами вы будете общаться по рабочим вопросам: перепиской через email или Telegram, созвонами в Scype или еще как-то.

Внесите изменения во внутренние документы

Речь про то, чтобы поменять учетную политику и подготовить доверенности.

В учетной политике зафиксируйте, что с такого-то числа учет в организации ведет компания-аутсорсер. А доверенность выпишите на стороннего специалиста, который будет представлять ваши интересы перед налоговиками.

В России много компаний, оказывающих услуги по ведению бухучета и расчету налогов. У них давно отлажены процессы взаимодействия с заказчиками. В их штатах работают знатоки бухгалтерии для разных сфер и налоговых режимов. А еще они из своего кармана платят за допущенные ошибки. Возможно, передача учетного функционала такой компании окажется верным решением и для вашего бизнеса.

Как можно и как нельзя избежать ответственности

На момент банкротства главбух может уже не работать на предприятии, но сам по себе этот факт ничего не значит. Главное, что задолженность образовалась именно в период его работы. Если он не входил в постоянный штат, а оказывал услуги, он также может стать субсидиарным должником.

Мало того, если возникнут обоснованные подозрения, что недостоверные сведения в бухгалтерскую отчетность вносились преднамеренно, что документация уничтожалась или скрывалась для ухода компании от налогов или для собственного обогащения, что имели место сговор и злой умысел, возможно наступление уголовной ответственности.

То есть, если ваша компания сотрудничала с так называемыми фирмами-однодневками, если в офисе хранятся подписанные бланки и чужие печати, если есть признаки незаконной минимизации налогов – все это будет рассматриваться как умышленное преступление, которое карается согласно УК РФ. Попытки скрыть имущество или просто сведений о нем, передать имущество третьим лицам также уголовно наказуемы, вплоть до лишения свободы.

Как же избежать субсидиарной ответственности главному бухгалтеру и не лишиться своего имущества, а то и свободы? Для этого при исполнении своих служебных обязанностей необходимо:

- выполнять все требования законодательства;

- четко разграничить зоны ответственности;

- достоверно отображать в первичной документации и в отчетах каждую сделку и операцию;

- при проведении крупных сделок и при сомнениях с надежности контрагентов заручится письменным подтверждением гендиректора;

- принять надлежащие меры для сохранения бухгалтерской документации;

- на всех этапах своей деятельности в должности главбуха добросовестно сотрудничать с налоговиками и сотрудниками правоохранительных органов.

Учтите, что не стоит рассчитывать на презумпцию невиновности. Вам придется искать убедительные доказательства собственной непричастности к образованию долгов.

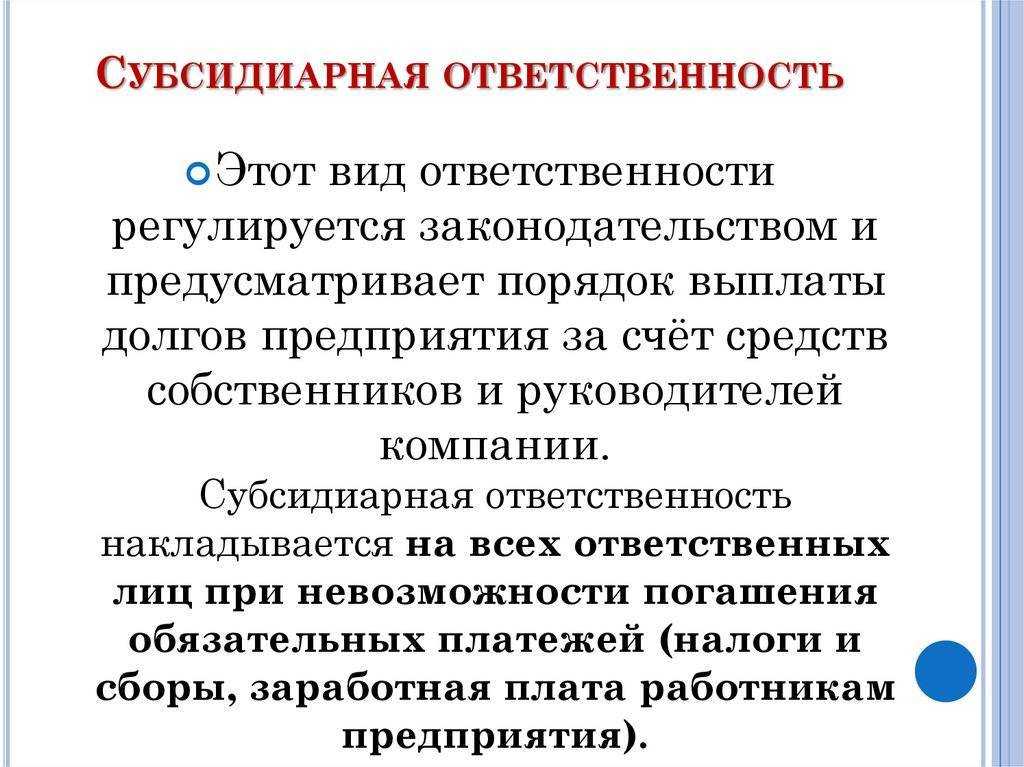

Субсидиарная ответственность — что это такое простыми словами

По обязательству обычно отвечает лицо, которое его нарушило. Кредитор может требовать выплаты долга во внесудебном порядке, обращаться в суд и к приставам, передавать документы на удержание в ФССП. В ряде случаев допускается дополнительная (субсидиарная) ответственность. Суть ее заключается в том, что обязательство основного должника будет исполнять другое лицо.

Субсидиарка может применяться:

- по кредитам и займам — в этом случае в договоре сразу прописывается лицо, которое гарантирует банку возврат денег, если это не сделает заемщик;

- по сделкам, договорам, контрактам — юридические лица обычно используют вариант с поручительством и субсидиарной ответственностью, чтобы гарантировать возмещение ущерба при срыве поставок, оплате товаров, работ или услуг;

- в силу закона — в некоторых случаях субсидиарка может применяться автоматически и без указания в договоре (например, собственник имущества отвечает по обязательствам казенного учреждения).

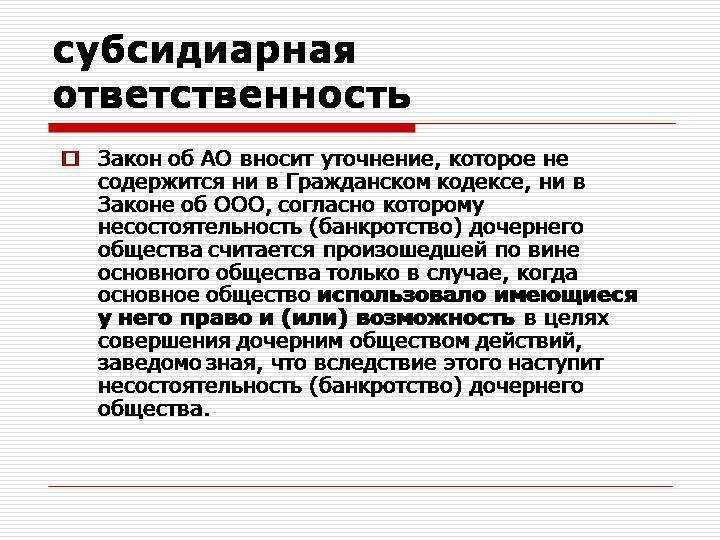

В банкротстве тоже может применять субсидиарная ответственность. Это возможно, если контролирующие лица своими действиями, бездействием или решениями довели компанию до банкротства. Субсидиарная ответственность банкрота возможна только при наличии вины контролирующего лица, нарушении норм закона или внутренних документов организации.

За какие долги компании могут привлечь к ответственности ее бывшего гендиректора? Спросите юриста

За что несет ответственность исполнитель при полном аутсорсинге

Полный аутсорсинг – это, когда вы целиком и полностью передаете бухучет своей компании сторонней организации. Оказание таких услуг обычно делится на три этапа: первичная обработка информации, аналитика, расчет налоговых обязательств. Именно верный расчет налоговых обязательств можно считать основным результатом оказания услуг по аутсорсингу.

На каждом из этих этапов исполнитель несет фактическую ответственность за:

- ошибки и сроки, то есть за ошибочное выполнение, невыполнение или несвоевременное выполнение закрепленных за ним функций

- недостоверность, то есть за недостоверное отражение фактов хозяйственной жизни на счетах бухгалтерского учета (в случае неверной квалификации смысла данного факта)

- нарушение сроков сдачи отчетности в контролирующие органы

- нарушение сроков предоставления документов, то есть за несвоевременное предоставление в органы ФНС документов в рамках камеральных налоговых проверок

- сохранность документации – первичной, бухгалтерской, налоговой и отчетной,которая находится у исполнителя по условиям договора.

Поэтому если аутсорсер нанес вам своими действиями материальный ущерб, он обязан этот ущерб компенсировать. Компенсации подлежат все санкции – штрафы, пени, которые возникли у вас по вине исполнителя.

Например, аутсорсер допустил ошибку во время обработки первичных документов. Это привело к ошибке в отчетности. Ошибка повлекла за собой штрафные санкции. Эти потери исполнитель вам и должен возместить.

Одним словом, если ваша бухгалтерия полностью отдана на аутсорсинг, и вам неожиданно позвонили с претензиями из налоговой, то вы имеете полное право тут же позвонить с претензиями в свою аутсорсинговую компанию.

Искажений отчетности нет, главбух – в подчинении у финдиректора

Определением от 10.03.2021 № 307-ЭС21-1059(1,2) по делу № А56-73220/2017 судья ВС РФ подтвердил обоснованность мнения нижестоящих судов, которые решили, что главбух не может быть привлечен к субсидиарной ответственности.

Из Постановления АС СЗО от 17.11.2020 № Ф07-9737/2020 по делу № А56-73220/2017/з.5 видно, что временный управляющий просил возложить субсидиарную ответственность на следующих лиц:

-

генерального директора и его первого заместителя;

-

исполняющего обязанности генерального директора;

-

заместителя гендиректора по экономической безопасности;

-

главного бухгалтера.

В отношении главбуха судьи указали следующее. Во-первых, она не располагала полномочиями, дающими возможность влиять на хозяйственную деятельность общества, участвовать в формировании направления его коммерческой деятельности, привлекать контрагентов, заключать от имени должника договоры, давать указания о заключении сделок и т. п. Во-вторых, согласно штатному расписанию главный бухгалтер находилась в подчинении не у гендиректора, а у финансового директора и фактически занималась исключительно бухгалтерскими функциями.

В-третьих, конкурсный управляющий не доказал искажения главбухом отчетности.