Новые стандарты отчетности

В соответствии с новыми стандартами бюджетного учета также введен и новые порядок предоставления бухгалтерской отчетности для учреждений. Определенные показатели теперь в обязательном порядке должны быть обнародованы.

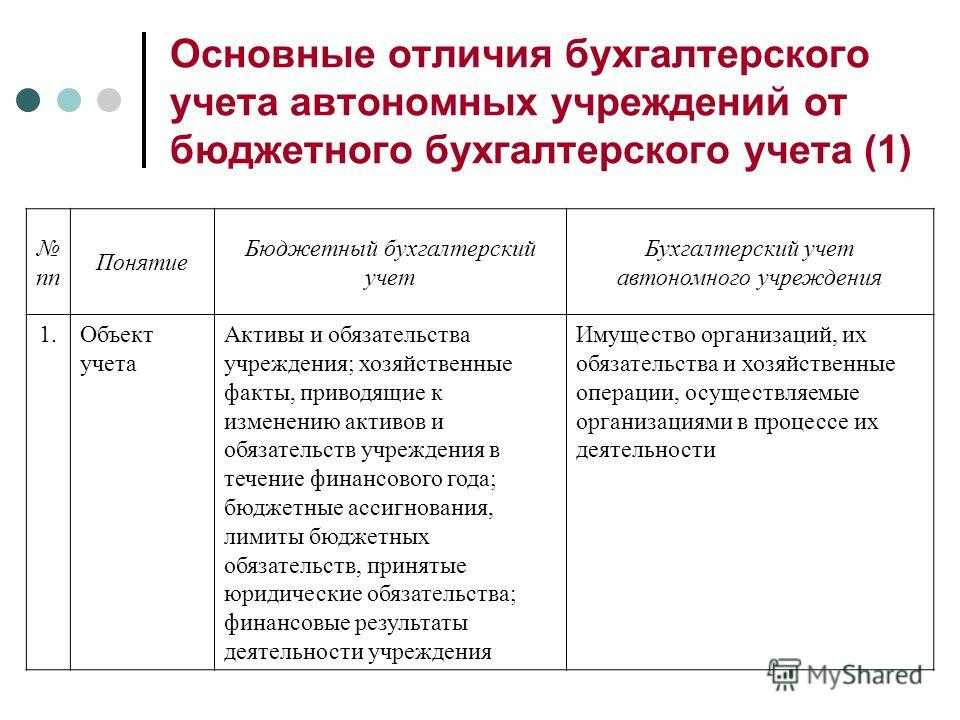

Стандарт «Концептуальные основы бухгалтерского учета и отчетности для организаций государственного сектора» (256н) применяется для отчетности за 2024 год. Данным стандартом были введены новые термины: контроль над активом, экономическая выгода, справедливая стоимость, полезный потенциал, стоимость замены актива и т.д. Он также показывает новые принципы и методы учета, а также требования к инвентаризации и пр.

На что можно использовать резервы?

Вся необходимость формирования резервов заключается в их предназначении. Как я уже говорил, резервы необходимы для использования исключительно в случае возникновения форс-мажорных ситуаций, требующих непредвиденных финансовых затрат.

Примеры расходов, на которые нельзя использовать резервные средства:

- Не хватает денег до зарплаты;

- Покупка подарка ребенку к празднику;

- Покупка нового телевизора;

- Поездка на отдых в отпуске;

- Занять денег другу, у которого возникли финансовые трудности;

- Вложение денег в проект, сулящий хорошую прибыль;

- И т.п.

Примеры расходов, на которые можно использовать резервные средства:

- Текущие расходы при потере основного источника дохода (уволили с работы);

- Срочный ремонт автомобиля, необходимого для заработка;

- Оплата срочной операции;

- Погашение внезапно возникших долгов (например, возмещение ущерба третьим лицам);

- И т.п.

Итак, теперь вы знаете, как правильно сформировать резервы. Формирование резервов является первым шагом, необходимым для того, чтобы выбраться из финансовой ямы и начать свой путь к финансовой независимости. После того, как резервы будут полностью сформированы, можно будет переходить к созданию сбережений и капитала, о чем Финансовый гений расскажет в дальнейших публикациях.

Оценить:

Размер резервной части

Общие рекомендации специалистов по ведению семейного бюджета — формировать резерв, которого в случае потери дохода хватит на 3-6 месяцев жизни.

Чтобы понять, какой срок оптимален именно

для вас, лучше ориентироваться на приблизительный период поиска работы

специалистами в вашей отрасли, а также на ваш личный опыт.

По данным Росстата, люди в

России в среднем ищут работу более полугода. По данным HH.ru, дольше всех

— высший менеджмент, юристы, специалисты по безопасности, занятые в сфере

науки и образования, госслужащие и производственники. Быстрее многих устраиваются

маркетологи, работники сферы обслуживания и люди, занятые в автомобильном

бизнесе.

Чтобы подсчитать необходимую

величину резерва, нужно вычислить примерную сумму обязательных ежемесячных

трат, включая питание, хозяйственные расходы, плату за жильё, коммунальные

расходы и транспорт; оплату кредитов, постоянные траты на детей и другие

обязательные платежи. Если точную сумму вычислить не удаётся, округлять нужно

только в большую сторону.

После этого умножьте полученную

сумму на число месяцев — и возьмите срок, в течение которого точно найдёте

новую работу, если вдруг потеряете старую или просто решите сменить место.

Дополнительно стоит оценить и

другие случаи, когда вы можете потерять доход. Например, после ухода в декрет,

из-за травмы или болезни, либо если придётся взять отпуск по уходу за членом

семьи. При этом нужно понять, насколько гибкие возможности для заработка даёт

ваша профессия и работодатель: есть ли возможность поработать на удалёнке,

перейти на частичную занятость или гибкий график, быстро найти подработку. Чем

меньше таких возможностей, тем больше должен быть резерв.

Отчётность в бюджетной компании

Для постоянного финансирования бюджетной организации необходимо качественно вести учёт, соблюдать его прозрачность, отчитываться о доходах и затратах. Все операции должны быть зарегистрированы и обоснованы.

Некоммерческим организациям необходимо чаще отчитываться. Предоставлять данные необходимо ежемесячно, каждый квартал и год, следующий за отчётным периодом.

Предельные сроки подачи отчётности определяют учредители, учитывая правила приказа Минфина РФ от 25 марта 2011 года № 33н.

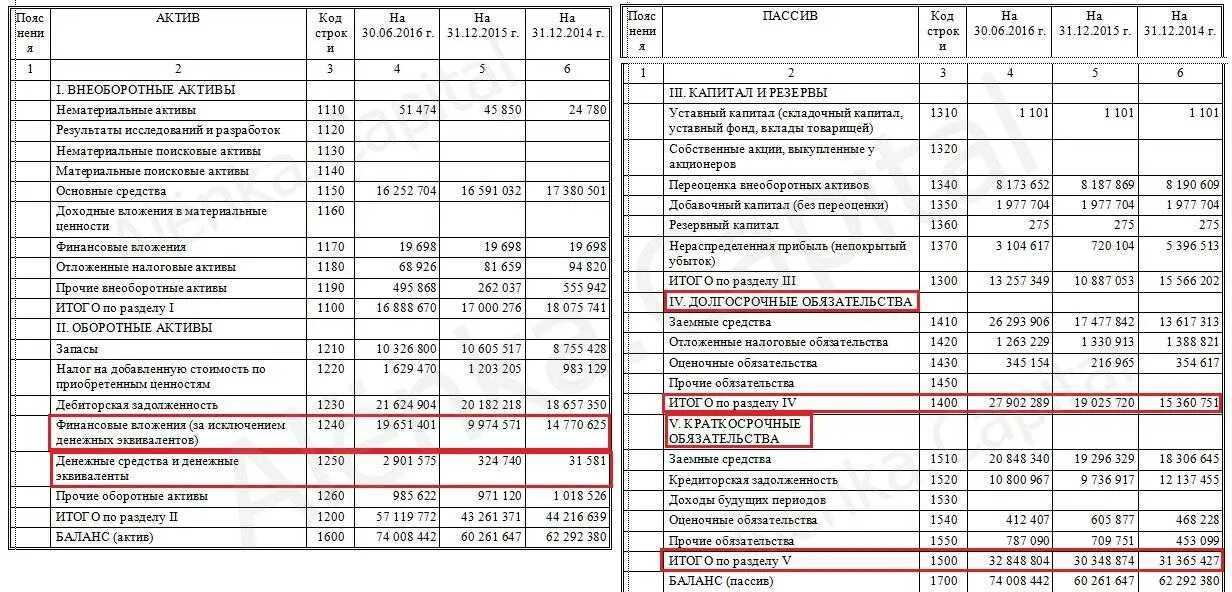

К примеру, годовую бухгалтерскую отчётность муниципальные учреждения должны предоставить до 31 марта 2023 года:

- Баланс организации по форме 0503730.

- Сведения об остатках по форме 0503779.

- Отчёт о результатах экономической деятельности по форме 0503721.

- Сведения о задолженностях по форме 0503769.

- Отчёт об исполнении плана финансово-хозяйственной деятельности по форме 0503737.

При заполнении как годовой бухгалтерской отчётности бюджетного учреждения, так и любого другого периода важно учитывать, что:

- Активы и пассивы отражают на балансе.

- Активы делятся на финансовые и нефинансовые.

- Средства — на денежные и материальные.

- Для прозрачности статьи доходов и расходов ведутся детализированно.

- Сведения необходимо указывать за год.

- В пассивах учитывают все формы обязательств.

Также для правильного заполнения бухгалтерской (финансовой) отчётности бюджетных учреждений важно:

Отчеты по резервированию товаров

Мы убедились, что возможностей для резервирования и снятия резерва в программе очень много. Более того, в большинстве случаев, программа ставит/снимает резерв автоматически, исходя из заполнения документа, никак не сигнализируя об этом пользователю.

Чтобы контролировать резервы на складе, необходимо пользоваться отчетами, благодаря им вы всегда будете знать, какие товары находятся в резерве.

Отчет «Товары в резерве на складах»

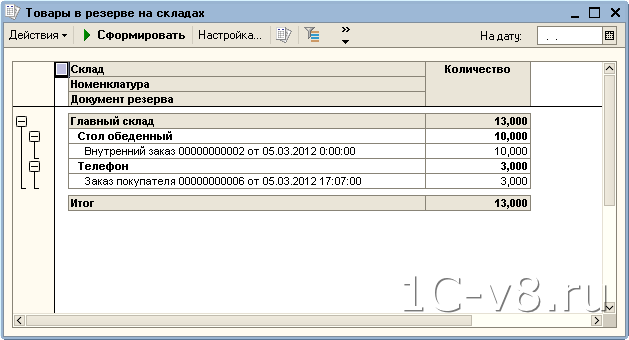

Меню: Отчеты – Запасы (склад) – Товары в резерве на складах

Этот отчет предназначен исключительно для получения информации по резервам. Благодаря ему вы всегда можете узнать: какие товары, по какому заказу и на каком складе находятся в резерве.

Отчет можно настраивать: ставить отборы, менять состав группировок и т.д.

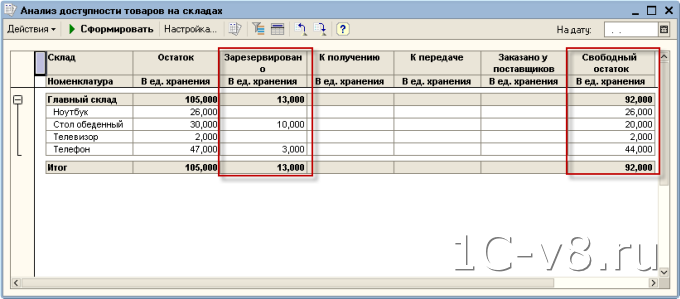

Отчет «Анализ доступности товаров на складах»

Меню: Отчеты – Запасы (склад) – Анализ доступности товаров на складах

Этот отчет показывает более подробную информацию об остатке товара на складе. В нем вы можете посмотреть остаток товара на складе, резерв, количество товара, заказанного у поставщика, и другую информацию:

Снятие товара с резерва в 1С

Для снятия резерва также существует множество способов, рассмотрим основные из них.

Способ №1 – в реализации товаров

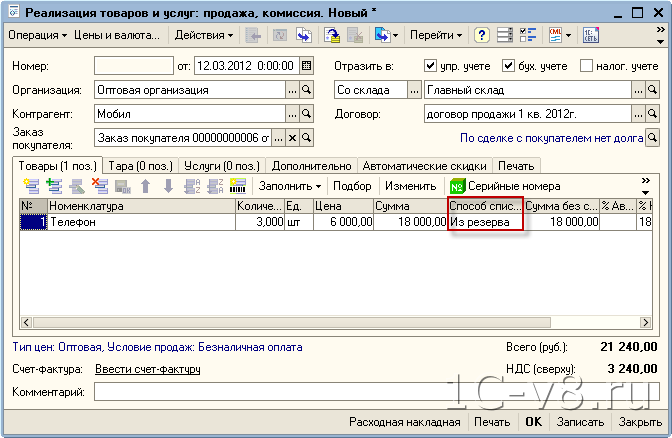

В момент отгрузки товаров в программе оформляется документ «Реализация товаров и услуг».

Меню: Документы – Продажи – Реализации товаров и услуг

Если по заказу покупателя были зарезервированы товары, то в момент реализации резерв необходимо снять. Для того чтобы резерв с товаров был снят, нужно в таблице «Товары» указать способ списания «Из резерва».

В случае заполнения реализации товаров на основании заказа покупателя, программа сама определяет какой товар в резерве, а какой будет списан из свободного остатка на складе. Будьте очень внимательны при заполнении документа вручную: если указать способ списания «Со склада», товар спишется, но резерв по нему не снимется и «повиснет».

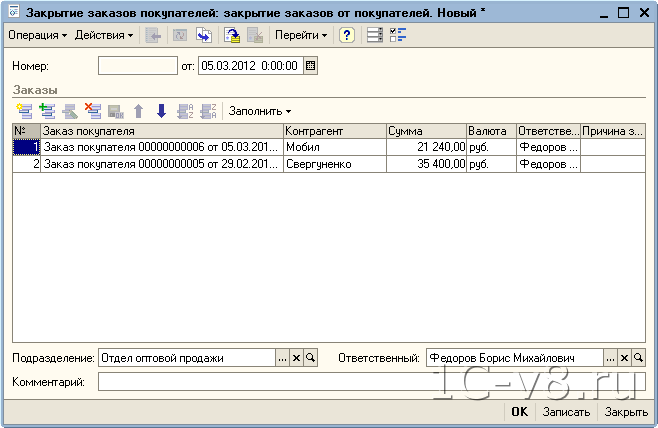

Способ №2 – в документе «Закрытие заказов покупателей»

Этот документ используется для закрытия заказов, по которым были не отгружены какие-то товары или клиент вообще отказался от покупки.

Меню: Документы – Продажи – Закрытие заказов покупателя

В документе указываются заказы покупателей, которые необходимо закрыть. В момент проведения документа программа проверяет, есть ли по указанным заказам резервы. Если есть резервы, то они автоматически снимаются.

После проведения документа по всем входящим в него заказам не будет никаких резервов.

Способ №3 – в документе «Резервирование товаров»

Помимо установки резерва, этот документ можно использовать также и для снятия резерва.

Меню: Документы – Продажи – Резервирование товаров

Для того чтобы снять резерв нужно указать заказ, товар и его количество, а также заполнить склад в колонке «Исходное размещение». В момент проведения документа будет снят резерв.

Примечание: одним документом можно одновременно снять резерв с одного склада и зарезервировать товар на другом, если заполнить и исходное, и новое размещение.

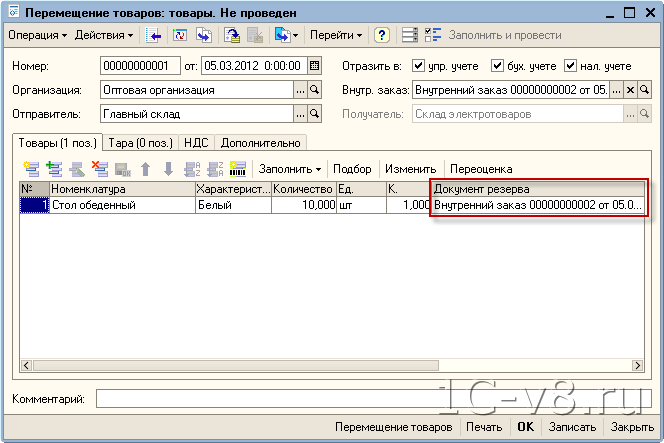

Способ №4 – в «Требовании-накладной» или «Перемещении товаров

Документы «Требование-накладная» и «Перемещение товаров» используются для списания товаров на затраты подразделения и перемещения товаров с одного склада на другой соответственно.

Меню: Документы – Запасы (склад) – Перемещение товаров

Меню: Документы – Запасы (склад) – Требование-накладная

Если документы оформляются на основе внутреннего заказа, в котором был установлен резерв, то в момент проведения документов необходимо резерв снять. Для снятия резерва должна быть заполнена колонка «Документ резерва»:

Примечание: если перемещение товаров делается из резерва для покупателя, то программа не только снимает резерв на складе отправителе, но и устанавливает его на складе получателе.

Эти способы снятия резерва наиболее популярные, но есть и другие возможные ситуации:

- В документе «Списание товаров», если заполнен «Документ резерва» в таблице «Товары»

- В документе «Расходный ордер на товары», когда возвращаются контрагенту товары, принятые раньше на ответственное хранение без права продажи

- В документах «Корректировка заказа покупателя» и «Корректировка внутреннего заказа», если указано отрицательное количество товара и заполнено размещение

- В документе «Закрытие внутренних заказов» (по аналогии с закрытием заказов покупателей)

Где хранить резерв

Поскольку суть резерва в том,

чтобы быть под рукой, размещают его в максимально доступном инструменте. Если

вы только начали копить, то можно держать деньги на накопительном счёте

или вкладе с возможностью снятия. Когда резерв уже покрывает 2-3 месяца текущих

расходов, можно открыть несколько вкладов с разным набором опций. Например,

один вклад с максимальным доходом и второй вклад с возможностью пополнения.

Кредитная карта не может служить резервом, даже если её лимит покрывает несколько месяцев ваших текущих расходов.

Причин много:

- финансово трудный период вашей жизни может

оказаться длиннее бесплатного периода по кредитке; - вам могут потребоваться наличные, а снимать их с кредитки дорого;

- в тот момент, когда понадобится резерв, может оказаться, что по кредитной карте уже есть задолженность;

- кредитные деньги всё равно рано или поздно нужно возвращать, и это может создать большую нагрузку на бюджет даже после преодоления временных трудностей.

Нужно помнить, что вклад, где лежит резерв, не должен быть тем же вкладом, с помощью которого вы копите на запланированные крупные траты вроде путешествия или нового автомобиля. Для таких потребностей лучше открыть отдельный вклад.

Подобрать вклад

Резерв по сомнительной задолженности в НУ (автоматически в 1С)

Что такое санкционирование

Казначейство предоставляет сведения о лимитах главным распорядителям бюджетных средств, а они – получателям. После утверждения на уровне получателей лимиты учитываются специальным органом казначейства, которым контролируется их исполнение.

Лимиты принимаемых обязательств

После того как обстоятельства приняты (заключен договор с учетом установленных лимитов), они должны быть подтверждены. Подтверждение обязательств – проверка совпадения средств сметы и платежных документов по заключенным договорам. Подтверждение происходит перед списанием средств с бюджетных счетов. Проводит проверку орган, уполномоченный на нее госказначейством.

Для того, чтобы правильно сформировать Расходное расписание в случае дополнительного финансирования получателей средств федерального бюджета согласно порядку, утвержденному приказом Минфина России от 30.09.2008 № 104н, в программе «1С:Бухгалтерия государственного учреждения 8» пользователю следует воспользоваться документом Расходное расписание ПБС с видом операции ЛБО по дополнительному финансированию за счет арендных платежей. При этом Раздел лицевого счета указывается за счет средств дополнительного бюджетного финансирования, а в строке Специальное указание Расходного расписания указывается Дополнительное бюджетное финансирование с кодом специальных указаний «05».

Настройка счетов должна быть аналогичной соответствующим счетам учета ЛБО. Подробнее о настройке счетов предельных объемов финансирования рассказано в статье «Настройка учета предельных объемов финансирования расходов» на ИТС http://its.1c.ru/db/metbud81#content:4597:1.

Представление бюджетных данных по дополнительному бюджетному финансированию

Отражение предельных объемов финансирования на счетах бюджетного учета не предусмотрено, однако, если до учреждения доводятся предельные объемы финансирования, необходимо организовать внесистемный учет этих бюджетных данных.

- баланс государственного (муниципального) учреждения (ф. 0503730);

- отчет о результатах деятельности (ф. 0503721);

- отчет о движении денежных средств (ф. 0503723);

- пояснительная записка к балансу учреждения (ф. 0503760):

- таблица № 1 «Сведения о направлениях деятельности» — ранее «Сведения об основных направлениях деятельности»;

- таблица № 4 «Сведения об основных положениях учетной политики учреждения» — ранее «Сведения об особенностях ведения учреждением бухгалтерского учета»;

- сведения об исполнении плана финансово-хозяйственной деятельности» (ф. 0503766) — ранее «Сведения об исполнении мероприятий в рамках субсидий на иные цели и на цели осуществления капитальных вложений (ф. 0503766)»;

- сведения о движении нефинансовых активов учреждения (ф. 0503768);

- сведения по дебиторской и кредиторской задолженности учреждения (ф. 0503769);

- сведения о финансовых вложениях учреждения (ф. 0503771);

- сведения об изменении остатков валюты баланса учреждения (ф. 0503773);

- сведения о принятых и неисполненных обязательствах (ф. 0503775);

- сведения об остатках денежных средств (ф. 0503779);

- сведения о вложениях в объекты недвижимого имущества, об объектах незавершенного строительства (ф. 0503790).

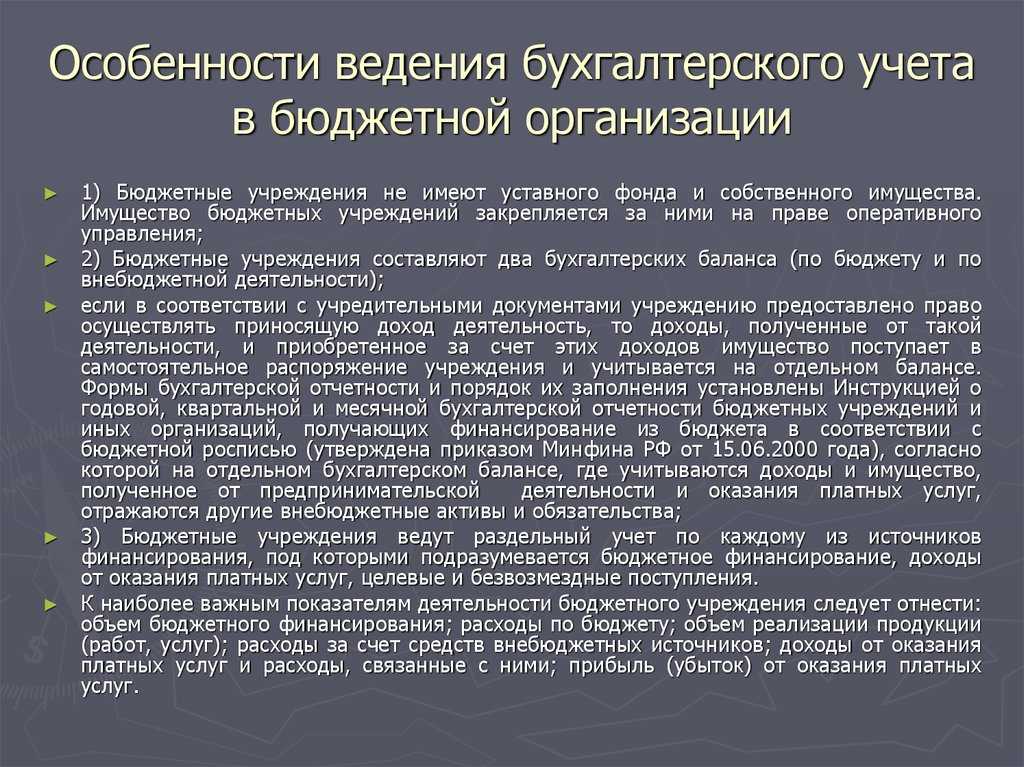

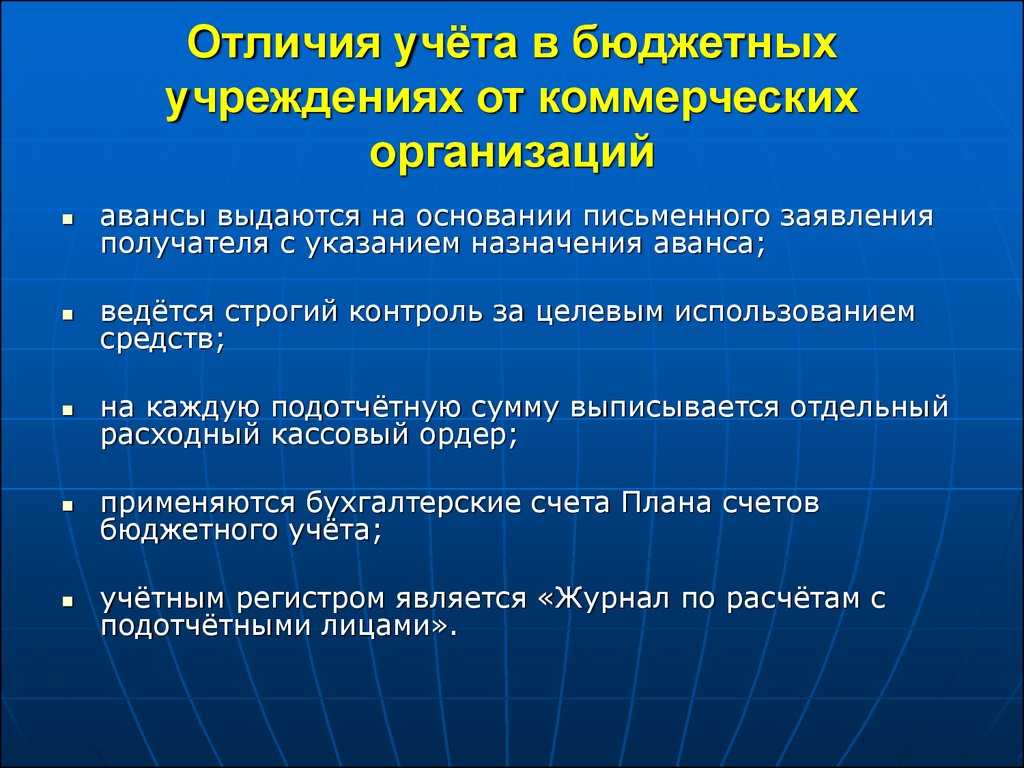

Правила учёта бюджетных средств

Как и в частных фирмах, все операции и результаты деятельности в некоммерческих компаниях фиксируют бухгалтерскими проводками. Как и в коммерческих фирмах, бухгалтерские записи оформляют двойным методом: одновременно по дебету одного счёта и кредиту другого.

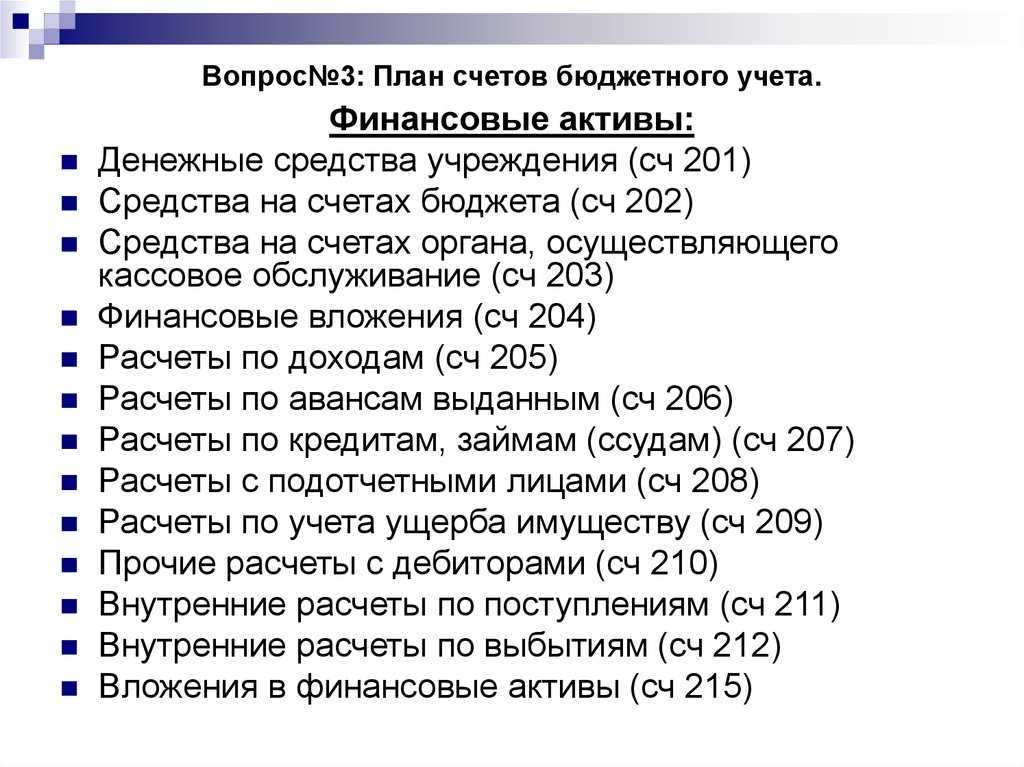

Счета бухучёта состоят из трёх групп:

- активных — где отражаются активы предприятия;

- пассивных — соответственно, для проведения пассивов;

- комбинированных или смешанных — для последовательной записи кредиторки и дебиторки и учёта финансовых результатов по активам и пассивам.

Кроме государственных и отраслевых законов, в организации бухгалтерского учёта бюджета нужно опираться на нормы Федеральных стандартов бухучёта (ФСБУ). Они также устанавливают базовые нормы для формирования и эффективного ведения учёта.

Федеральные стандарты бухучёта регулярно пересматривают. Некоторые из них пришли на замену Правилам ведения учёта. В 2022 году вступили в силу следующие ФСБУ:

- 25/2018 — для бухучёта аренды;

- 6/2020 — для ОС;

- 26/2020 — для капитальных вложений;

- 27/2021 — для бухгалтерских документов и документооборота.

Все эти стандарты сейчас обязательны для всех. Ранее действующие переходные положения утратили актуальность, их необходимо исключить из учётной политики.

Также отметим, что с 2023 года новых федеральных стандартов введено не было, но есть ФСБУ 14/2022 по нематериальным активам, который можно начать применять уже сейчас. Он станет обязательным с 2024 года.

Для помощи ведения бухучёта можно использовать сервис «Моё дело». Он автоматически может обработать данные, сформировать проводки и подготовить всю необходимую отчётность. Попробуйте бесплатно и убедитесь, как теперь быстро и удобно работать с бухучётом.

Что делать со старыми ОС

Порядок, по которому учреждения вели учет ОС, признанных таковыми и соответствующие критериям активов, до 2024 года с начала года не изменится. К этим ОС не применяются положения стандарта «Основные средства». Другими словами, не потребуется организовывать учет недвижимости по кадастровой стоимости для тех ОС, которые были учтены до 2024 года.

Однако, некоторые ОС могут не удовлетворять такому понятию, как «актив». Но методические указания на этот счет не дают никакого ответа. Под активом понимают имущество, в том числе наличные и безналичные денежные средства, которые принадлежат учреждению, а также находятся в пользовании, от которых ожидаются экономические выгоды. Те ОС, которые данному определению не соответствуют балансовому учету не подлежат.

![Как создавать кадровый резерв [примеры и инструменты для hr]](https://russianaudit.ru/wp-content/uploads/1/0/f/10f8f2d3197165494d5ae3f1f418bc69.jpeg)

Порядок действий бюджетной организации

- Составление по новым правилам учетной политики. Способ ведения бухгалтерского учета организация определяет самостоятельно (за исключением филиалов и дочерних компаний).

- Утвердить новый план счетов. Старый план счетов уже использовать не получится, так как в соответствии с приказом 157н были скорректированы названия определенных действующих счетов, а также появились новые. Например, в 2024 году появился счет 206 61 «Расчеты по авансам по пенсиям и выплатам по пенсионному, социальному и медицинскому страхованию». Также теперь действует новый порядок учета ошибок прошлого периода. Это необходимо отразить в учетной политике, а также установить субконто к тем счетам, по которым были сделаны ошибки.

Нюансы организации бухучёта в бюджетной сфере

Единая система и стандартизация правил

Все государственные и муниципальные учреждения, органы власти всех уровней, органы казначейства России и финансовые органы публично-правовых образований относятся к субъектам учёта госфинансов, к организациям, которые ведут бюджетный учёт, и объединены в единую систему. Эта система формирует консолидированную бюджетную отчётность об исполнении бюджета РФ, субъекта РФ или муниципального образования.

Целостность системы возможна только при стандартизации правил для всех участников, поэтому Минфин России устанавливает единые требования к бухучёту, позволяющие объединять многомерные данные в одну консолидированную отчётность по стране. Например, в периметр консолидации входят министерства культуры, здравоохранения и обороны, каждое со своей подведомственной сетью учреждений.

Нарушение жёстких правил бухучёта и отчётности влечёт наложение административных санкций по ст. 15.15.6 КоАП РФ.

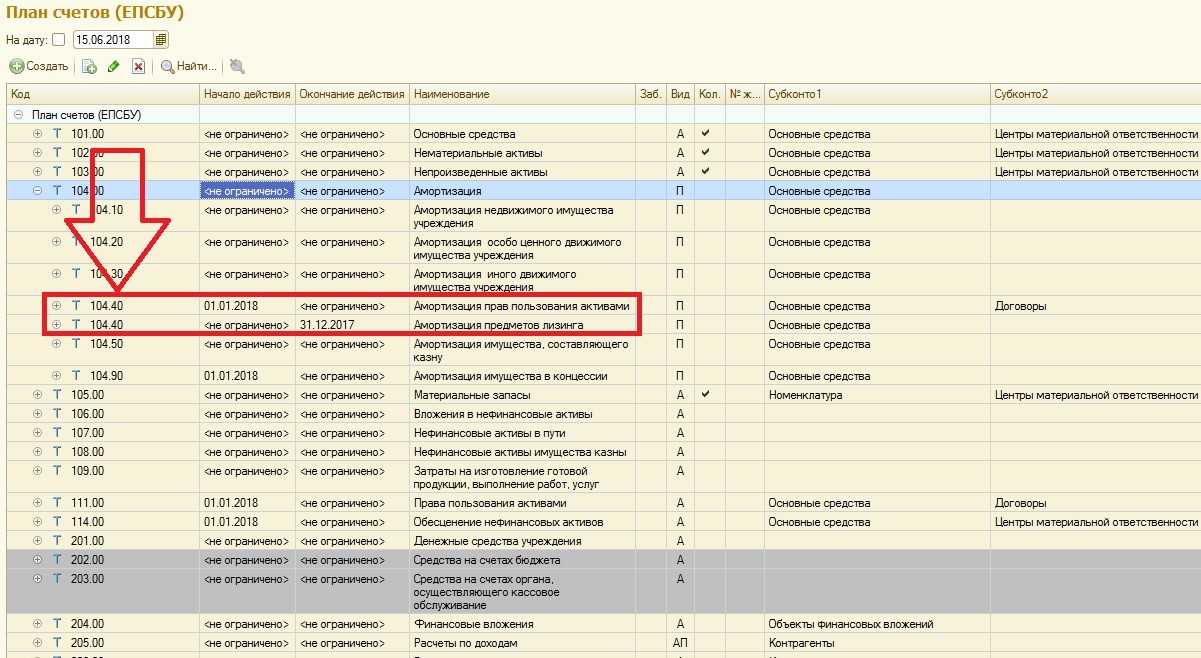

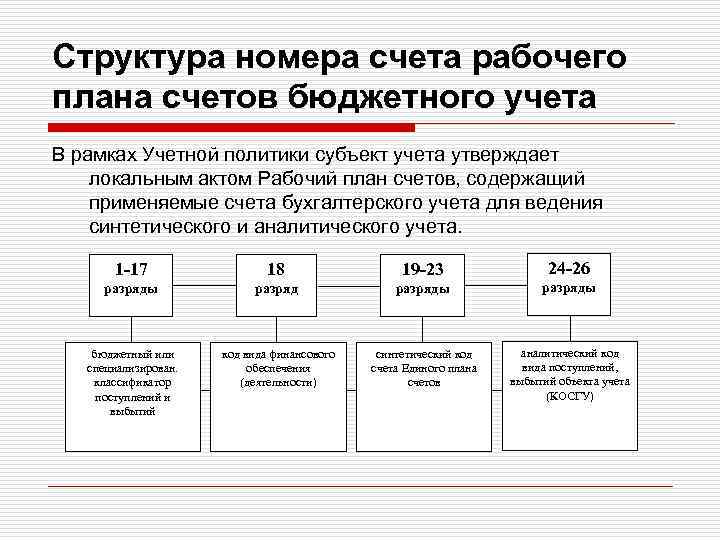

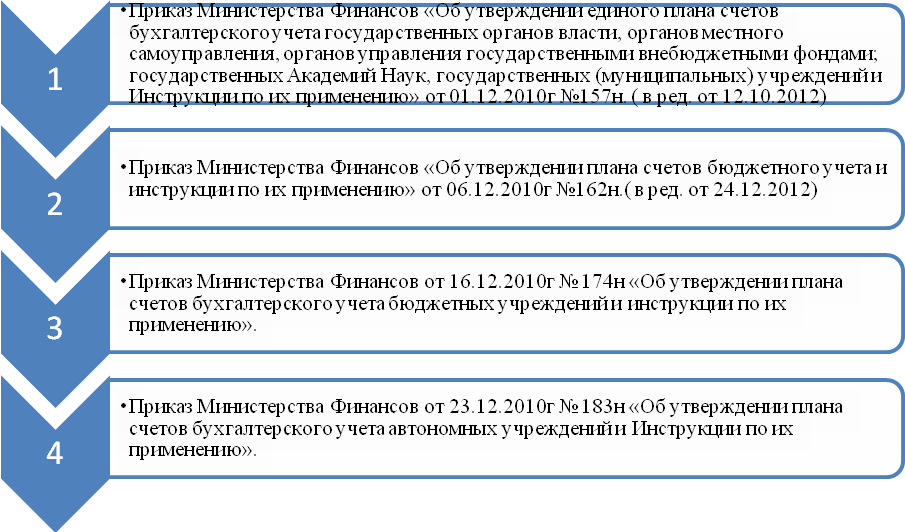

План счетов в госсекторе

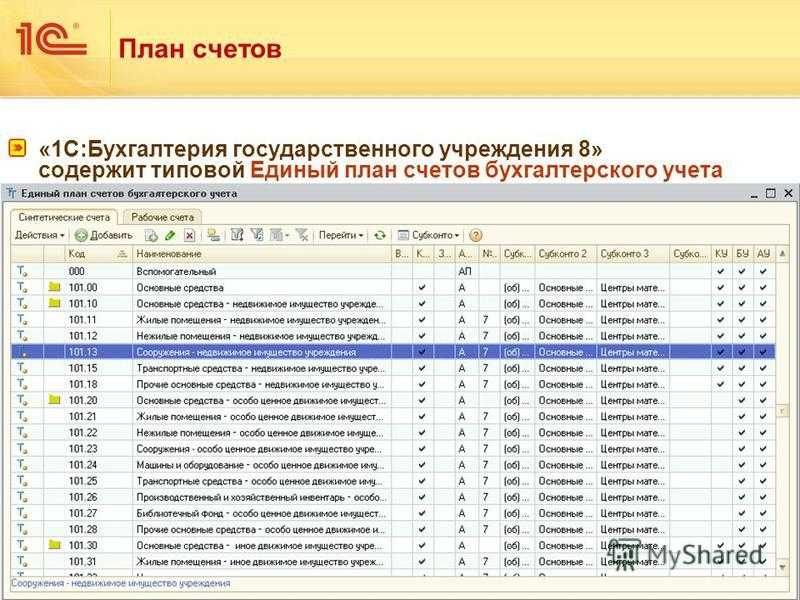

Для бухгалтеров, работающих в бюджетном секторе, одной из сложностей на начальном этапе является план счетов организаций государственного сектора. Счёт состоит из 26 знаков, причем 5 из них отвечают тем же задачам, что и по приказу Минфина России от 31 октября 2000 года № 94Н. Остальные знаки содержат аналитическую и управленческую информацию, необходимую для планирования, выполнения и контроля движения объектов учёта госфинансов.

Данная аналитика обусловлена требованиями к консолидации и необходимостью максимальной детализации объектов учёта и видов денежных потоков.

В отличие от коммерческих организаций, которые могут самостоятельно строить собственную систему управленческого учёта и анализа, в бюджетном секторе эта функция реализуется Минфином России, который устанавливает единые правила для управленческого учёта внутри бухучёта.

Отдельный пакет нормативно-правовых актов

Для бухучёта в госсекторе существует отдельный пакет приказов, разработанных Минфином. Они не используют привычные ПБУ-ФСБУ, так как это противоречит закону. Вместо этого у них есть:

- особенные планы счетов и правила учёта

- нестандартная бухотчётность

- отдельный комплект первичных учётных документов и регистров учёта

Единственное пересечение с классическим учётом у бюджетников состоит в Федеральном законе от 6 декабря 2011 года № 402-ФЗ «О бухгалтерском учёте».

Цифровизация и переход на электронный документооборот

В связи с огромным объёмом многомерных данных, требующих консолидации в кратчайшие сроки, а также необходимостью стандартизации и единообразия бюджетная сфера пронизана различными государственными и муниципальными информационными системами. Эти системы позволяют органам власти, государственным и муниципальным учреждениям, финансовым органам и контролирующим органам взаимодействовать друг с другом.

Помимо выполнения стандартных для юрлиц правил передачи отчётности в ФНС, Росстат и т.д., организации бюджетной сферы:

- проводят закупки через zakupki.gov.ru

- сдают бухотчётность в информационные системы финансовых органов

- размещают на этих информационных площадках планы финансово-хозяйственной деятельности (ФХД) и обоснования расчётов к ним. Кроме того, федеральные организации используют государственную интегрированную информационную систему управления общественными финансами «Электронный бюджет», а организации Москвы — ПИВ АСУ ГФ

- размещают информацию о деятельности учреждения на официальном сайте bus.gov.ru

И это только некоторые из перечня сайтов, на которые бюджетные организации вынуждены загружать информацию о своей финансово-хозяйственной деятельности. С 2023 года все организации должны перейти на систему электронного документооборота. В соответствии с приказом Минфина РФ от 15 апреля 2021 года № 61Н работники, такие как кладовщики, члены инвентаризационных комиссий, кадровики и плановики, должны создавать часть первичных документов и регистров учёта в электронном виде, подписывать их с использованием квалифицированной электронной подписи и передавать в бухгалтерию.

Причина всеобщей цифровизации заключается в необходимости обобщения, мониторинга и контроля большого объёма данных.

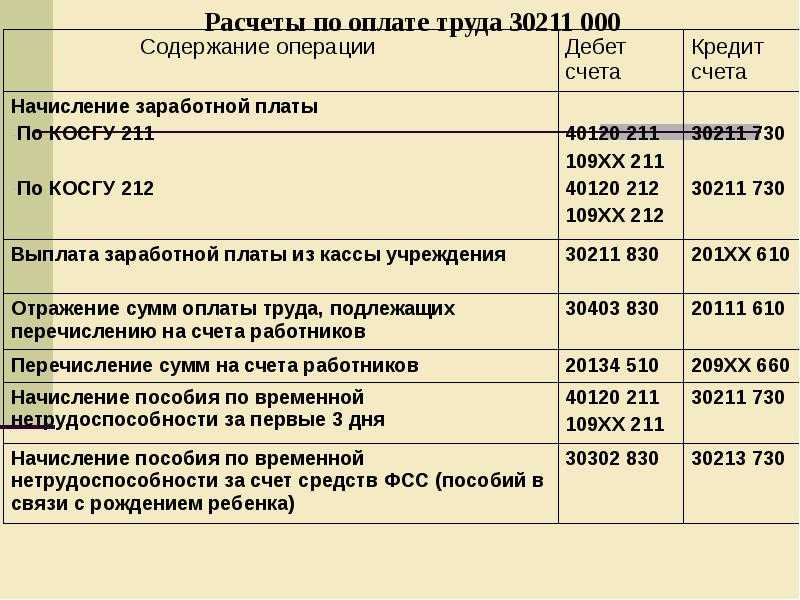

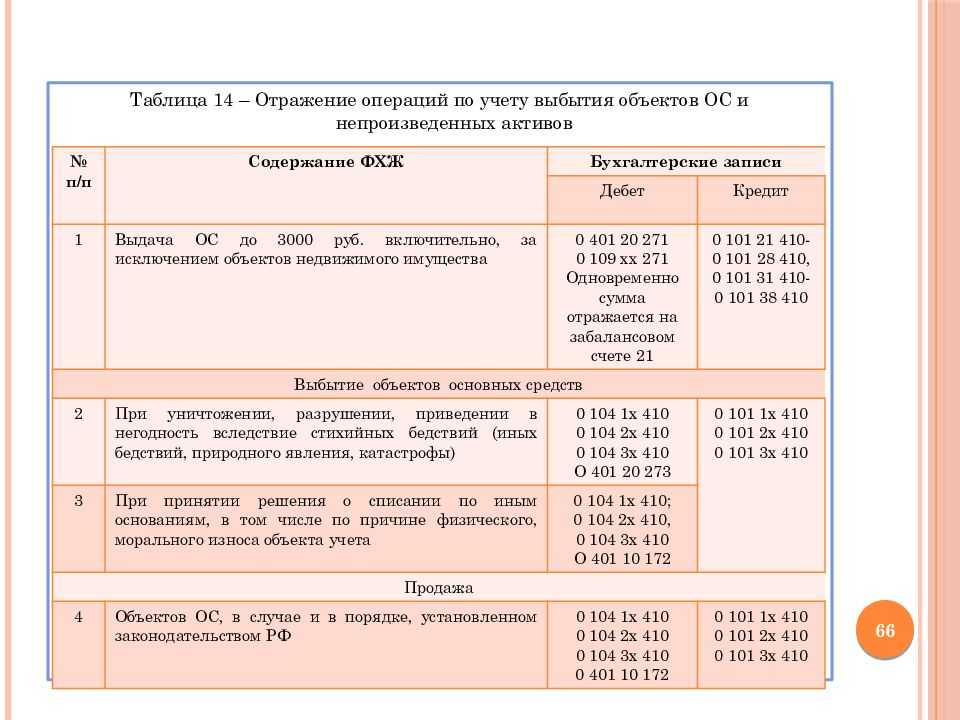

Порядок формирования резервов

Порядок формирования резервов (виды формируемых резервов, методы оценки обязательств, дата признания в учете и т.д.) устанавливается учреждением в рамках формирования учетной политики. Резерв должен использоваться только на покрытие тех затрат, в отношении которых этот резерв был изначально создан. Признание в учете расходов, в отношении которых сформирован резерв предстоящих расходов, осуществляется за счет суммы созданного резерва.

Аналитический учет по счету ведется в Многографной карточке или в Карточке учета средств и расчетов, по видам создаваемых резервов.

Исходя из определения счета, а также перечня предлагаемых проводок в корреспонденции со счетом 040160000 Инструкций № 174н и 183н (см. проекты приказов на сайте Минфина РФ), можно перечислить хозяйственные операции, которые необходимо описать в Учетной политике учреждения и применять в своей жизнедеятельности.

Специфика бюджетной сферы и профадаптация бухгалтера к ней

Существует множество специфических факторов, которые оказывают влияние на бухгалтерский учёт учреждения. К примеру, уникальный альбом форм первичных документов, особые правила авансирования при сделках, отсутствие ПБУ 18/02, а также санкционирование и бюджетирование на счетах бухучёта и прочее.

Специфика связана с особенностями бюджетного права, влияющего на классические нормы гражданского права. Всё это необходимо трансформировать в факты, отражающие хозяйственную деятельность, и учесть по стандартам бюджетного учёта.

Для бухгалтеров, работающих на участках, существуют определённые сложности, однако в целом правила бюджетного учёта на 50-80% совпадают с привычным коммерческим учётом.

Основные трудности, связанные с внедрением бюджетного учёта, лежат на плечах главного бухгалтера, поскольку именно он строит архитектуру бухгалтерии, разрабатывает учётную политику и принимает управленческие решения для всех подразделений, включая плановую службу, отдел кадров, юристов, контрактных управляющих и так далее. Главный бухгалтер несёт административную ответственность за недостоверность данных в отчётности и несоблюдение методологии учёта.

Резервирование товара

Зарезервировать товар для покупателя можно несколькими способами.

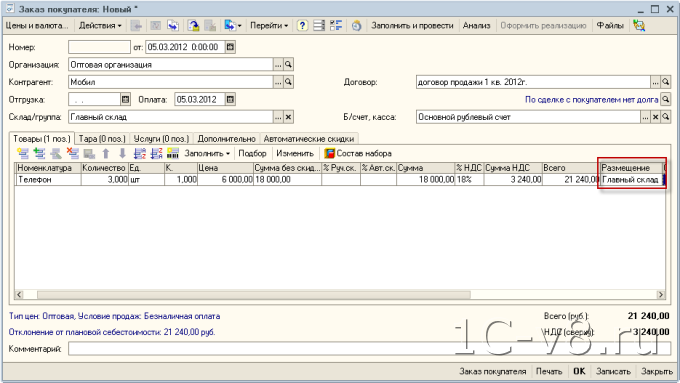

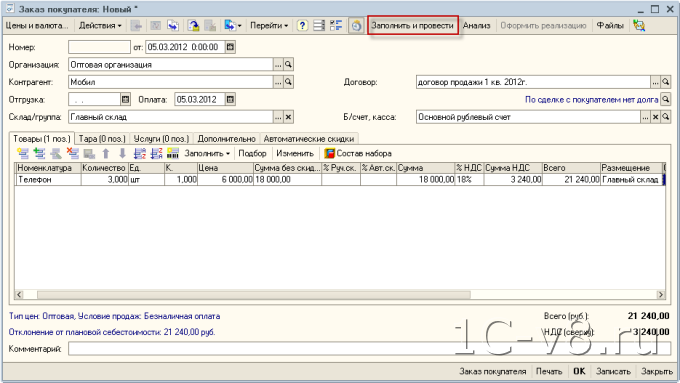

Способ №1 – в заказе покупателя

В момент оформления заказа покупателя можно зарезервировать товары, указанные в заказе.

Меню: Документы – Продажи – Заказы покупателей

Для этого в таблице товаров нужно в колонке «Размещение» указать склад, на котором вы хотите сделать резерв.

Если вручную выбирать склад вы не хотите, в заказе есть кнопка «Заполнить и провести». Нажатие на эту кнопку вызывает автоматическое заполнение размещений и проведение заказа. Кнопка доступна только при оформлении заказа сегодняшним днем.

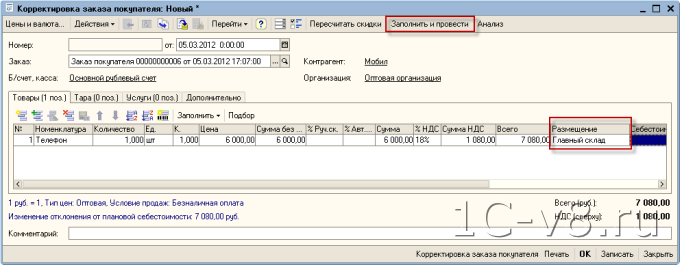

Способ №2 – в корректировке заказе покупателя

Для исправления заказа покупателя многие пользователи создают документ «Корректировка заказа покупателя», указывая в нем добавляемые и удаляемые из заказа позиции.

Создать корректировку можно на основании заказа или вручную.

Меню: Документы – продажи – Корректировка заказа покупателя

Корректировка заказов покупателя также может устанавливать резерв, как и заказ покупателя. Указывайте склад в колонке «Размещение» или пользуйтесь кнопкой «Заполнить и провести».

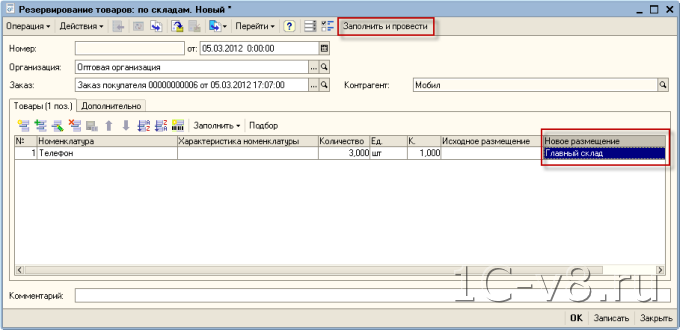

Способ №3 – в документе «Резервирование товаров»

Поставить резерв можно отдельным документом «Резервирование товаров». Его можно создать на основании заказа покупателя или вручную.

Меню: Документы – Продажи – Резервирование товаров

Для того чтобы поставить резерв, нужно указать заказ, резервируемый товар и его количество, а также заполнить склад в колонке «Новое размещение». В момент проведения документа будет установлен резерв.

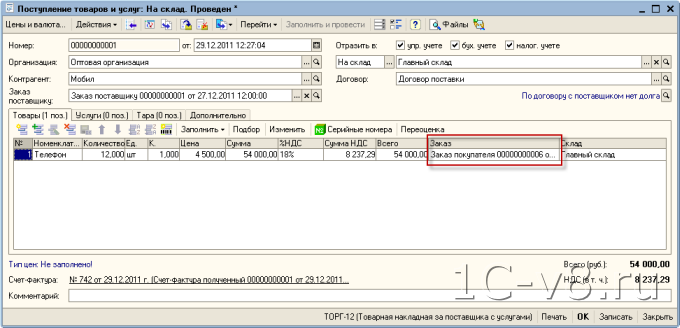

Способ №4 – в момент поступления товаров

Этот способ действует, только если вы делаете заказы поставщикам для обеспечения заказов покупателей. В таком случае в заказе поставщику указывается, для какого покупателя заказан данный товар.

Меню: Документы – Закупки – Поступления товаров и услуг

Для установки резерва в поступлении товаров должна быть заполнена колонка «Заказ покупателя».

Если поступление создавалось на основе заказа поставщику, то заказы покупателей заполнятся автоматически. Выбирать заказ покупателя в поступлении товаров, если товар заказывался поставщику не для этого покупателя, а просто на склад, настоятельно не рекомендуется.

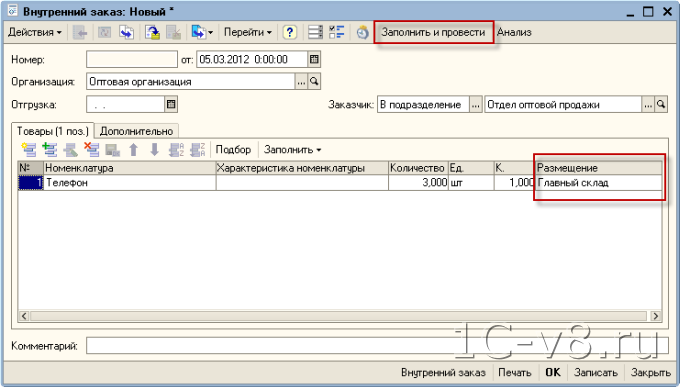

Способ №5 – во внутреннем заказе

Внутренний заказ используется для заказа товаров со склада собственным подразделением или складом.

Меню: Документы – Запасы (склад) – Внутренние заказы

Во внутреннем заказе, как и в заказе покупателя, присутствуют колонка «Размещение» и кнопка «Заполнить и провести», позволяющие поставить номенклатуру в резерв.

Это основные способы установки резерва. Самым популярным способом, естественно, является постановка резерва через документ «Заказ покупателя».

Помимо этих способов, есть другие варианты, когда программа может установить резерв:

- В корректировке внутреннего заказа (по аналогии с корректировкой заказа покупателя)

- В документе «Приходный ордер на товары», если установлен флаг «Без права продажи» (товары берутся на ответственное хранение)

- В документе «Возврат товаров от покупателя» – при возврате товара, который был продан из резерва

- В документе «Авансовый отчет», если подотчетник съездил за товарами по заказу поставщику (по аналогии с поступлением товаров).

Резерв по претензиям, искам1

Первичные документы

Особого внимания заслуживает и бюджетная бухгалтерская первичка. Оформление первичными документами любых операций, которые проводит организация, – стандартное требование. Что касается видов первички, здесь есть некоторые особенности.

В бюджетных организациях применяются унифицированные формы классов 03 и 05 (всего более 40 форм) из Общероссийского классификатора управленческих документов. Среди них есть первичные документы, качество которых должно контролироваться специалистами бухгалтерии особенно тщательно. Это формы, подтверждающие кассовые операции, имеющие отношение к зарплатному учету, учету материальных объектов.

Чем резерв отличается от средств на текущие расходы

Может показаться, что резерв —

это просто часть текущих трат. Действительно, внезапные расходы на стоматолога

можно оплатить из кошелька, равно как и ремонт бытовой техники и любые другие

потребности. Однако бывают ситуации, когда незапланированных трат неожиданно

становится больше: например, за одну неделю ломается и стиральная машинка, и

холодильник, а денег из текущих доходов на покупку и того, и другого не

хватает.

Формируя свой резерв, важно чётко описать случаи, на которые вы не планируете тратить из него деньги. Например, на незапланированный отпуск, на покупку украшений, дорогой одежды и

бытовой техники, без которых можно обойтись

Иначе в экстренной ситуации вы

рискуете остаться без самого необходимого

Например, на незапланированный отпуск, на покупку украшений, дорогой одежды и

бытовой техники, без которых можно обойтись. Иначе в экстренной ситуации вы

рискуете остаться без самого необходимого.

Примеры расходов, на которыеможно тратитьрезерв:

- обычная жизнь при потере дохода;

- покупка новой стиральной машинки взамен вышедшей из строя;

- ремонт автомобиля, которому потребовалась замена дорогостоящей запчасти;

- оплата курса лечения.

Примеры расходов, на которыене следует тратитьрезерв:

- покупка стиральной машинки с новыми интеллектуальными функциями взамен другой исправной машинки;

- тюнинг автомобиля с установкой декоративных элементов кузова;

- оплата курса СПА-процедур;

- рост потребления вроде частых посещений дорогих ресторанов.