Изменения в ставках налогообложения при УСН

С введением новых лимитов УСН в 2024 году, также произойдут изменения в ставках налогообложения для предпринимателей, использующих упрощенную систему налогообложения

Важно ознакомиться с этими изменениями, чтобы правильно планировать свои финансы и налоговые обязательства

Новые ставки налогообложения при УСН будут зависеть от величины годового дохода предпринимателя. Ранее действовали ставки 6% и 15% для разных категорий предпринимателей, независимо от величины дохода. Однако с 2024 года будут введены новые ставки:

- Доход до 5 миллионов рублей — ставка 3%;

- Доход от 5 миллионов до 60 миллионов рублей — ставка 5%;

- Доход свыше 60 миллионов рублей — ставка 7%.

Таким образом, предприниматели с меньшими доходами получат возможность уплачивать налоги по более низкой ставке, что может оказать положительное влияние на их бизнес. Однако предпринимателям с большими доходами придется уплачивать налоги по более высокой ставке.

Рекомендуется предварительно оценить свой годовой доход и просчитать ожидаемые налоговые обязательства с учетом новых ставок налогообложения. Это позволит достаточно точно спланировать свои финансы и избежать неприятных сюрпризов. Кроме того, возможно стоит рассмотреть варианты оптимизации налоговых платежей в рамках действующего законодательства, чтобы снизить налоговое бремя при сохранении в рамках закона.

Лимиты на УСН в 2023 году

Как известно, основные ограничения для возможности применять УСН связаны с размером дохода, полученного в течение года, и средней численностью работников.

При этом для лимита по доходам применяется коэффициент-дефлятор, который учитывает рост потребительских цен на товары, работы, услуги. Из-за этого допустимый размер доходов для УСН всё время растет. Например, в 2022 году, когда коэффициент-дефлятор был равен 1,096, лимит составлял 219,2 млн рублей.

Но кроме этого лимита, при соблюдении которого компания или ИП имеет право на упрощёнку, есть другой лимит, который позволяет работать по более низким ставкам. Его базовое значение приводится в статье 346.20 НК РФ и составляет 150 млн рублей. Эту сумму тоже умножают на коэффициент-дефлятор, поэтому на 2023 год его значение составит 188,55 млн рублей.

На УСН есть ещё один лимит по доходам, который применяется только для организаций, которые планируют перейти на упрощёнку с нового года. Он рассчитывается, как произведение суммы, указанной в п. 2 ст. 346.12 НК РФ, и коэффициента-дефлятора: (112,5 млн рублей * 1,257) 141,4 млн рублей. Это так называемый лимит для перехода, и под ним понимается максимальный доход, полученный компанией за девять месяцев года, в котором подаётся уведомление на упрощёнку.

Необходимо также сказать про лимит остаточной стоимости основных средств. Он составляет 150 млн рублей, и коэффициент-дефлятор к нему не применяется (п. 3 статьи 346.12 НК РФ). При переходе на УСН этот лимит имеет значение только для организаций, но в ходе деятельности его должны соблюдать и ИП. На этом Минфин настаивает, в частности, в письме от 02.06.2021 № 03-11-11/43679.

Мы не случайно так подробно разбираемся в разных лимитах упрощённой системы, потому что от этого прямо зависит, по каким налоговым ставкам сможет работать ваш бизнес. Для удобства соберём все лимиты по УСН в 2023 году в общую таблицу.

|

Условия работы на упрощённой системе |

Численность работников |

Доход в течение года |

Остаточная стоимость ОС |

|---|---|---|---|

|

Стандартные и сниженные ставки |

Не более 100 человек |

Не более 188,55 млн рублей |

Не более 150 млн рублей |

|

Повышенные ставки |

От 101 до 130 человек |

От 188,55 до 251,4 млн рублей |

Не более 150 млн рублей |

|

Потеря права на УСН |

Более 130 человек |

Более 251,4 млн рублей |

Более 150 млн рублей |

Как следует из таблицы, при нарушении любого из условий последней строки налогоплательщик теряет право на упрощённую систему. Если же он соблюдает эти лимиты, то может работать на УСН, но по разным налоговым ставкам. Каким именно, разберёмся дальше.

Налоговый календарь на июль 2024

НДФЛ: как подавать уведомления и уплачивать налог в 2024 году

С 2024 года налоговый агент должен уплачивать НДФЛ и представлять уведомления два раза в месяц. В статье разберем на примере, как применять новые сроки и заполнять уведомления в соответствии с порядком.

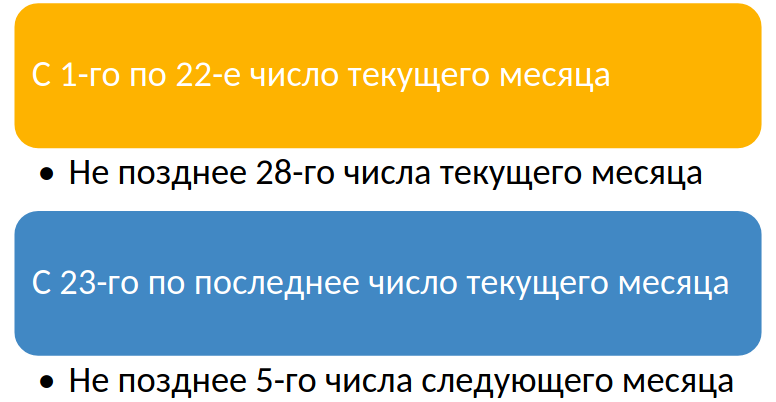

Сроки уплаты НДФЛ и подачи уведомлений

С 1 января все налоговые агенты обязаны дважды в месяц (п. 9 ст. 58, п. 6 ст. 226 НК РФ):

| • | перечислять исчисленный и удержанный налог; |

| • | представлять уведомление об исчисленном налоге. |

|

Период |

Сроки |

|

|

подачи уведомлений |

уплаты |

|

|

С 1 по 22 число текущего месяца |

Не позднее 25-го числа текущего месяца |

Не позднее 28-го числа текущего месяца |

|

С 23-го числа по последнее число текущего месяца |

Не позднее 3-го числа следующего месяца |

Не позднее 5-го числа следующего месяца |

С 23 по 31 декабря действует особый порядок (п. 6 ст. 226 НК РФ). Подать уведомление и уплатить налог нужно не позднее последнего рабочего дня в году.

Обратите внимание, что в декабре 2024 следует подать три уведомления и два раза уплатить налог:

|

Период |

Сроки в декабре |

|

|

подачи уведомлений |

уплаты |

|

|

С 23 по 30 ноября |

До 3 декабря |

До 5 декабря |

|

С 1 по 22 декабря |

До 25 декабря |

До 28 декабря |

|

С 23 по 31 декабря |

До 28 декабря |

До 28 декабря |

Пример расчета сроков по НДФЛ при выплатах зарплаты, отпускных, больничного

Даты выплаты:

| • | зарплата за первую половину месяца — 25 число; |

| • | за вторую половину месяца — 10 число; |

| • | отпускные выплаты — 31 января; |

| • | премия — 22 февраля; |

| • | больничный лист — 7 марта. |

В этом случае сроки исчисления и перечисления НДФЛ, а также представления уведомлений будут такими:

|

Дата выплаты |

Период удержания НДФЛ |

Представление уведомления |

Уплата налога |

Код в уведомлении |

|

25.01.2024 |

с 23.01.2024 по 31.01.2024 |

до 05.02.2024 |

до 05.02.2024 |

21/11 |

|

31.01.2024 |

||||

|

09.02.2024 |

с 01.02.2024 по 22.02.2024 |

до 26.02.2024 |

до 28.02.2024 |

21/02 |

|

22.02.2024 |

||||

|

07.03.2024 |

с 01.03.2024 по 22.03.2024 |

до 25.03.2024 |

до 28.03.2024 |

21/03 |

|

25.03.2024 |

с 23.03.2024 по 31.03.2024 |

до 03.04.2024 |

до 05.04.2024 |

21/13 |

Обратите внимание, что если даты выплаты дохода — 25 и 10 числа месяца, а дополнительных выплат нет, то подать уведомление и уплатить налог в феврале 2024 следует только один раз. Из-за праздничных дней зарплату выдают раньше — в период с 1 по 22 февраля

Так, по условиям этого примера, с 23 по 29 февраля выплат не предусмотрено.

Нулевое уведомление в налоговую подавать не нужно (п. 9 ст. 58 НК РФ).

Примеры заполнения уведомлений об исчисленном НДФЛ

Уведомление по первому сроку перечисления налога (с 1 по 22 число месяца):

Уведомление по второму сроку перечисления налога (с 23 по конец месяца):

Коды отчетных периодов в уведомлении:

| • | 21 — I квартал; |

| • | 31 — полугодие; |

| • | 33 — 9 месяцев; |

| • | 34 — год. |

Коды порядковых номеров месяца в квартале:

| • | 01, 02, 03 — по первому сроку перечисления (с 1 по 22 число месяца); |

| • | 11, 12, 13 — по второму сроку перечисления (с 23 по конец месяца). |

В официальном заполнения уведомлений новые коды по второму сроку перечисления не указаны. Однако, часть поставщиков бухгалтерских ПО уже реализовали такую возможность. Коды указаны в соответствии с проектом Приказа.

Мария Шевченко, Наталья Бокова,

эксперты по бухгалтерскому и налоговому учету

Екатерина Дорохова, редактор

03.02.2024 — выходной день, срок подачи уведомления переносится на ближайший рабочий день (п. 7 ст. 6.1 НК РФ).

25.02.2024 — выходной день, срок подачи уведомления переносится на ближайший рабочий день (п. 7 ст. 6.1 НК РФ).

23.02.2024 — выходной день, выплата дохода переносится на день раньше ( ТК РФ).

08.03.2024 — выходной день, выплата дохода переносится на день раньше ( ТК РФ).

Авансовые платежи по налогу на прибыль в 2024 году

Состав декларации

Прошлые изменения в законах, которые продолжают активно влиять на бизнес в настоящее время

Вот что уже действует некоторое время, но по-прежнему актуально и занимает умы налогоплательщиков.

ЕНС и ЕНП

Организациям и предпринимателям присвоены единые налоговые счета, и уплате подлежит единый налоговый платёж.

Вне зависимости от разъяснений ФНС, это крайне спорное новшество. Оно усложняет уплату отдельных налогов, выяснение текущего состояния расчётов с бюджетом, решение острых вопросов с инспекцией. А также требует подачи специальных уведомлений, что особенно неудобно для мелкого бизнеса.

Переходный период для этих нововведений закончился, и в 2024 году всё заработает в полной мере.

Налоговые льготы для отдельных отраслей

Послабления по налогам специфичны, а позитивные часто подходят для небольшой доли компаний на рынке. Вот несколько примеров.

Туризм освобожден от НДС до 2027 года.

Впрочем, большинство мелких туристических компаний и агентств работали на упрощёнке и тем самым уже освобождены от НДС. Так что для большинства это неактуально.

IT-компании получили ставку в 0% по налогу на прибыль, а обязательное страхование для них составляет только 7,6%.

Если вы относитесь к немногочисленным компаниям IT, жить стало легче.

Общепит, зарабатывающий прибыль до 2 млрд рублей, освобожден от НДС.

Неплохо: ниша общепита востребована, и не все сидят на упрощёнке.

Ускорено возмещение НДС для малого и среднего предпринимательства.

Новшество полезно для компаний, представляет выгоду в основном для среднего бизнеса, подпадающего под уплату НДС.

Политические решения

Приостановлено действие ряда положений международных договоров РФ об избежании двойного налогообложения.

В частности, перестали работать нормы соглашений, конвенций, договоров с 38 странами, предусматривающие, например, порядок налогообложения дивидендов, прибыли, доходов от отчуждения имущества.

Приостановление действует до устранения другими государствами нарушений в отношении интересов России и наших соотечественников или до прекращения действия этих международных договоров.

Держите руку на пульсе налоговых изменений, и спать вы точно будете спокойнее ![]()

Максимальный оборот ИП при УСН

Лимит на оборот при УСН в 2022 году составил 150 млн. рублей. Это изменение отображено в статье 346.12 Налогового кодекса РФ.

По упрощенному режиму вы можете выбрать один из двух вариантов: выплаты с доходов (6%) или выплаты с доходов, сокращенных на расходы.

Если с первой схемой все ясно, то при уплате налогов по схеме «доходы минус расходы» надо разобраться. Применяя схему «доходы-расходы», вы должны вычесть из выручки предприятия объем издержек и умножить эту разность на 15%. Однако, в некоторых регионах эта ставка ниже, в Санкт-Петербурге, например, она составляет 10%.

Кроме того, если ваша компания имеет нулевую прибыль (то есть разность доходы, расходы равна нулю), то налог заплатить все равно придется. Он будет равен 1% от суммы дохода.

“Упрощенка” создана для поддержки малого и среднего бизнеса, поэтому наличие лимита по ней неудивительно.

Если вы получили более 150 млн. рублей дохода за год, то вас автоматически переведут на основную систему налогообложения или на режим единого налога на временный доход, если вы занимаетесь розничной торговлей, оказываете услуги по ремонту, мойке и обслуживанию автомобилей, занимаетесь ветеринарией, рекламой, перевозками людей и грузов, оказываете услуги по проживанию, предоставляете торговые площади или место для стоянки автомобилей.

Перевод будет осуществлен в первый день квартала, в который произошло превышение лимита по доходу.

В том случае, если вы планируете перейти на упрощённый режим, вам следует отследить остаточную стоимость ваших основных средств. Эта цифра вам пригодится и в том случае, если вы уже применяете УСН. Дело в том, что сумма ваших средств также имеет лимит и для применения УСН он составляет в 2022 году 150 млн. рублей, превышать его нельзя.

Если же вы решили перейти на УСН с нового года, то стоимость основных средств на 31 декабря прошлого года, не должна превышать этого лимита.

https://youtube.com/watch?v=xmhdlUQwi-E

Наш ответ

Да, Вы обязаны подать декларацию по УСН. Налоговая декларация по единому налогу при УСН подается вне зависимости от наличия доходов при применении УСН. Декларация подается по УСН подается только по итогам года.

Как следует из п. 4 ст. 346.12 НК РФ, организации и индивидуальные предприниматели, перешедшие в соответствии с гл. 26.3 НК РФ на уплату ЕНВД для отдельных видов деятельности по одному или нескольким видам предпринимательской деятельности, вправе применять УСН в отношении иных осуществляемых ими видов предпринимательской деятельности. При этом ограничения по численности работников и стоимости основных средств, установленные настоящей главой, по отношению к таким организациям и индивидуальным предпринимателям определяются исходя из всех осуществляемых ими видов деятельности, а предельная величина доходов, установленная п. 2 названной статьи, определяется по тем видам деятельности, налогообложение которых осуществляется в соответствии с общим режимом налогообложения.

Как разъясняет ФНС России в Письме от 02.12.2009 N ШС-22-3/906@, в случае если налогоплательщик, применяющий УСН, начинает осуществлять вид предпринимательской деятельности, подпадающий под уплату ЕНВД, за ним сохраняется право применять УСН в отношении предпринимательской деятельности, не подпадающей под налогообложение ЕНВД.

При этом применение УСН не обусловлено обязательным наличием доходов в конкретном отчетном (налоговом) периоде.

В связи с этим, в случае если налогоплательщик, совмещающий два режима налогообложения, не получает в отчетном (налоговом) периоде доходы от предпринимательской деятельности, не подпадающей под налогообложение ЕНВД (не осуществляет иные виды предпринимательской деятельности), он не утрачивает права на применение УСН.

Таким образом, отсутствие доходов от деятельности, подпадающей под применение УСН (при совмещении с деятельностью на ЕНВД), не влечет автоматически для налогоплательщика утрату права на применение УСН. Налоговая декларация по единому налогу при УСН подается вне зависимости от наличия доходов при применении УСН.

роки представления декларации установлены ст. 346.23 НК РФ. Рассмотрим их подробнее:

1) по общему правилу, организации представляют декларацию не позднее 31 марта года, следующего за истекшим налоговым периодом (пп. 1 п. 1 ст. 346.23 НК РФ);

2) индивидуальные предприниматели, по общему правилу, подают декларацию не позднее 30 апреля года, следующего за истекшим налоговым периодом (пп. 2 п. 1 ст. 346.23 НК РФ).

Однако ст. 346.23 НК РФ предусматривает два случая, в которых отчетность следует представить в особые сроки:

— при прекращении деятельности, облагаемой УСН, организации и индивидуальные предприниматели должны представить декларацию не позднее 25-го числа месяца, следующего за месяцем, в котором такая деятельность прекратилась (п. 2 ст. 346.23 НК РФ);

— при утрате права на применение УСН до окончания налогового периода налогоплательщики должны представить декларацию не позднее 25-го числа месяца, следующего за кварталом, в котором это право было ими утрачено (п. 3 ст. 346.23 НК РФ).

Несвоевременная сдача отчетности

Не вовремя сдана декларация по любому налогу — 5% не уплаченного в срок налога, подлежащего уплате по декларации, за каждый полный или неполный месяц просрочки. Максимальный штраф — 30% не уплаченного в срок налога, минимальный — 1 000 руб. (п. 1 ст. 119 НК РФ).

Не вовремя сдана нулевая декларация по любому налогу — 1 000 руб. (п. 1 ст. 119 НК РФ).

Ставки налога на профессиональный доход

Устанавливаются две ставки, по которым будет начисляться профессиональный доход (п. 191 ст. 1, ст. 381−2 проекта НК-2023).

10% в отношении профессионального дохода, полученного от:

- физических лиц (независимо от его размера);

- иностранных организаций и иностранных индивидуальных предпринимателей (независимо от его размера);

- белорусских организаций и белорусских индивидуальных предпринимателей в размере, не превышающем 60 000 белорусских рублей в целом за год.

20% в отношении профессионального дохода, полученного:

- от белорусских организаций и белорусских индивидуальных предпринимателей, в размере, превысившем 60 000 белорусских рублей в целом за год;

- при выявлении налоговым органом факта получения плательщиком дохода без формирования чека посредством приложения «Профналог».

В 2023 году не только изменится сам принцип перечисления налоговых платежей для ИП, а и будут установлены новые сроки уплаты налогов:

| Налог | Сроки до 01.01.23 (старые) | Сроки с 01.01.23 (новые) |

| НДС | 25 числа | 28 числа |

| На прибыль (за год и авансы) | 28 марта | 28 марта |

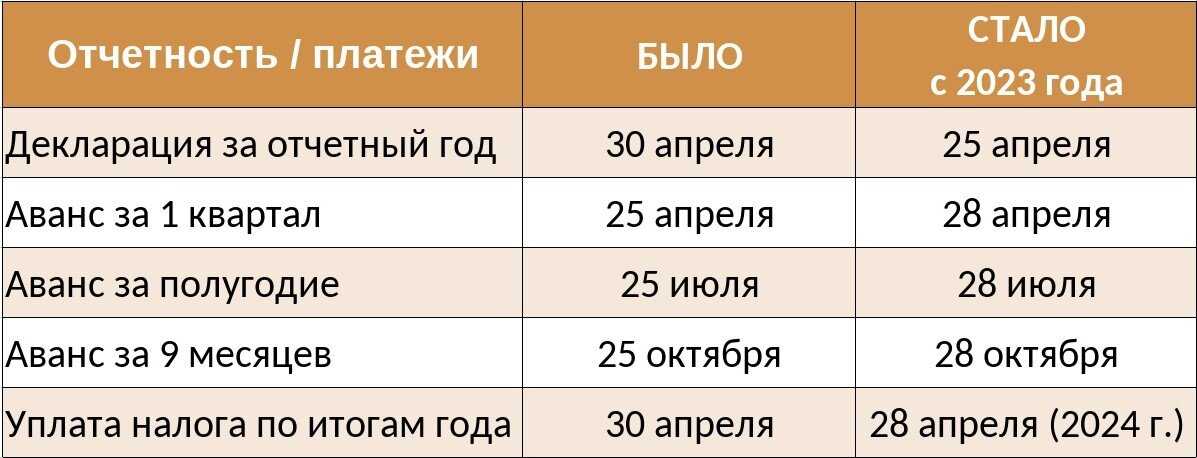

| Упрощенка для ИП | 30 апреля | 28 апреля |

| Упрощенка (авансы) | 25 апреля

25 июля 25 октября |

28 апреля

28 июля 28 октября |

| НДФЛ | в зависимости от дохода | 28 числа |

| Взносы ИП (фиксированные) | 31 декабря | 31 декабря |

| Взносы ИП (с доходов более 300 000 руб.) | 1 июля | 1 июля |

Виды УСН отличаются тем, с какой суммы платят налог.

УСН «Доходы минус расходы». Налог платят с разницы между доходами и расходами. Здесь ставка налога выше — от 5% до 15%. Она устанавливается региональными законами:

В любом регионе ставка увеличится до 20%, если за год заработаете больше 150 млн или примете больше 100 сотрудников.

Важно: налог УСН «Доходы минус расходы» не может быть ниже 1% от доходов. Даже если год был убыточным, придётся заплатить этот минимальный налог

Эльба рассчитает налог на УСН «Доходах» и «Доходах минус расходах». Получите 30 бесплатных дней при регистрации — и попробуйте сами. Если вы на УСН «Доходы» и все платежи поступают на расчётный счёт, воспользуйтесь нашим бесплатным сервисом.