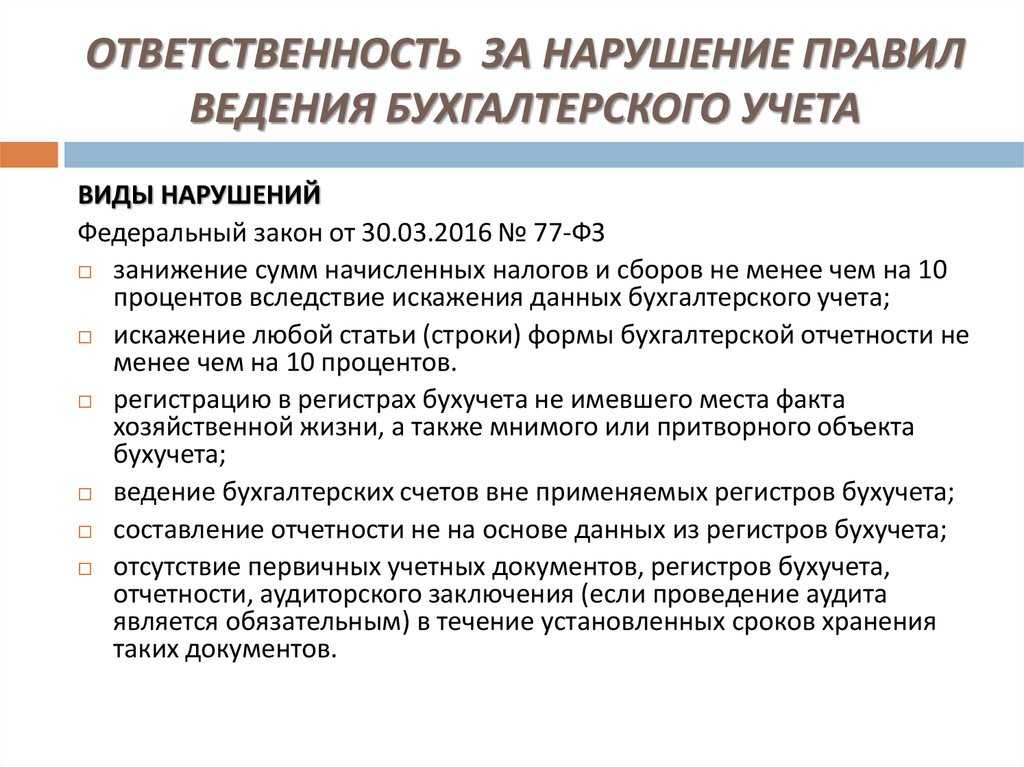

Основные бухгалтерские ошибки при выплате заработной платы

Обязанность обеспечивать выплату и учет заработной платы может как полностью, так и частично лежать непосредственно на бухгалтере. При этом, ведение расчетов и наличие в них ошибок может приводить к различной ответственности такового сотрудника как перед законом, так и перед непосредственными получателями заработной платы, работодателем или организацией, с которой он сотрудничает по гражданско-правовому договору. Наиболее распространенными ошибками, связанными с начислением заработной платы, являются:

- Невыполнение требований трудового законодательства и трудового договора, в том числе и если в трудовом договоре оговорены не соответствующие законодательству правила оплаты заработка.

- Выплата заработной платы на время командировок вместо среднего заработка либо вместо отпускных.

- Нарушение порядка выплат уволенным сотрудникам.

- Несоблюдение сроков выплат причитающихся зарплат, авансов и отпускных.

- Отсутствие выплат компенсаций за задержки заработной платы.

- Неисполнение порядка выдачи расчетной документации сотрудникам, нарушение такового порядка, а также несоблюдение установленной формы листка.

- Неточное или неправильное исчисление размеров среднего заработка.

- Неверное проведение положенных удержаний из заработной платы.

- Переплата зарплаты сверх положенного.

Каждый из этих случаев следует рассмотреть более подробно.

Так кто за первичку ответит?

Если в организации лишь один бухгалтер, то такого вопроса не возникает. А если учет ведет не единственный, он же главный бухгалтер, а целый отдел специалистов различного уровня компетенции?

Статья 9 закона о бухучете говорит о том, что лицо:

не несет ответственность за соответствие составленных другими лицами первичных учетных документов.

Лицо же, ответственное за их оформление, обеспечивает: а) своевременную передачу первичных учетных документов для регистрации содержащихся в них данных в регистрах бухгалтерского учета, б) достоверность этих данных.

Да, но порой суды читают эту норму несколько по-иному: раз своевременное и качественное оформление первички, ее передача и достоверность данных, обеспечивают лица, составившие и подписавшие эти документы, то к ним относится и главбух (постановление Арбитражного суда Московского округа от 24.05.2017 № Ф05-6421/2017).

Там же поправки были.

В самом деле, с 26 июля 2019 г. расширены полномочия главбуха, ему предоставлено право давать письменные, обязательные для всех работников указания о:

Причем этими правами обладают и «просто» бухгалтеры, и бухгалтеры на аутсорсе.

Честно говоря, практический смысл данной нормы ускользает от понимания. Например, не выполнил сотрудник требование — будет ли главбух освобожден от ответственности на основании того, что первичный учетный документ не соответствует фактам хозжизни и произошло занижение налоговой базы? А если сотрудник утверждает, что и понятия не имел об этом документе? А что делать главбуху, если его не слушаются? И т.д., и т.п.

Но это лирика. А анализ того же КоАП дает основания полагать, что таким нехитрым образом законодатели как бы расширили полномочия бухгалтеров, одновременно, по сути, «повесив» на них ответственность за отражение в бухгалтерских регистрах и отчетности недостоверных сведений другими лицами.

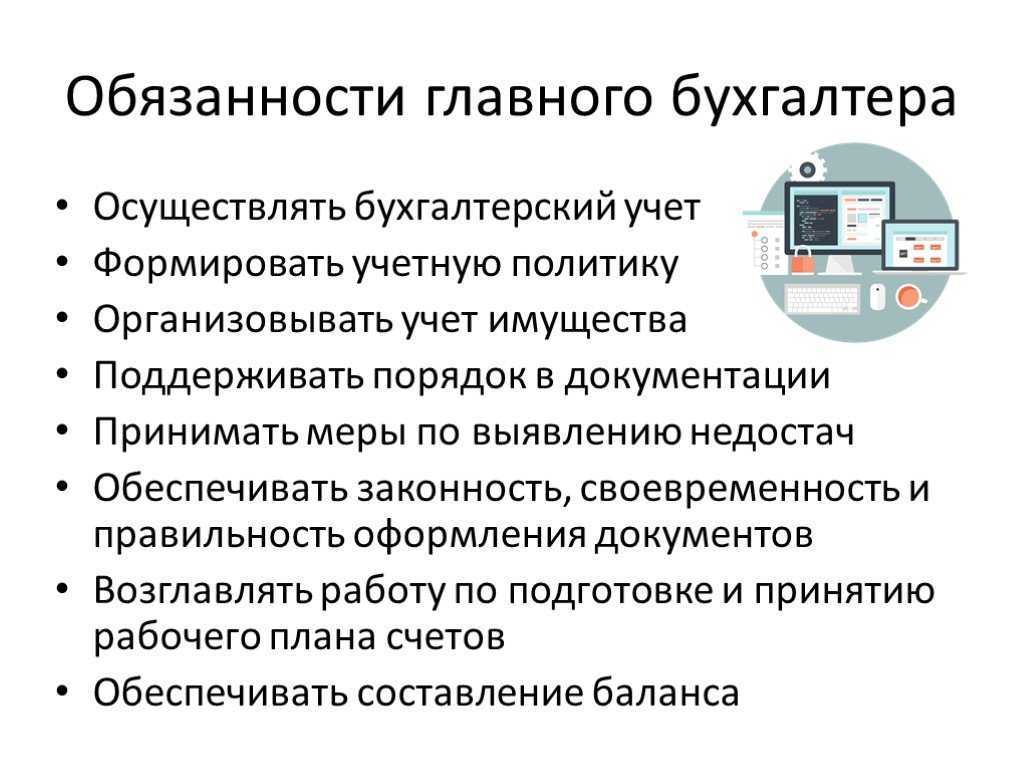

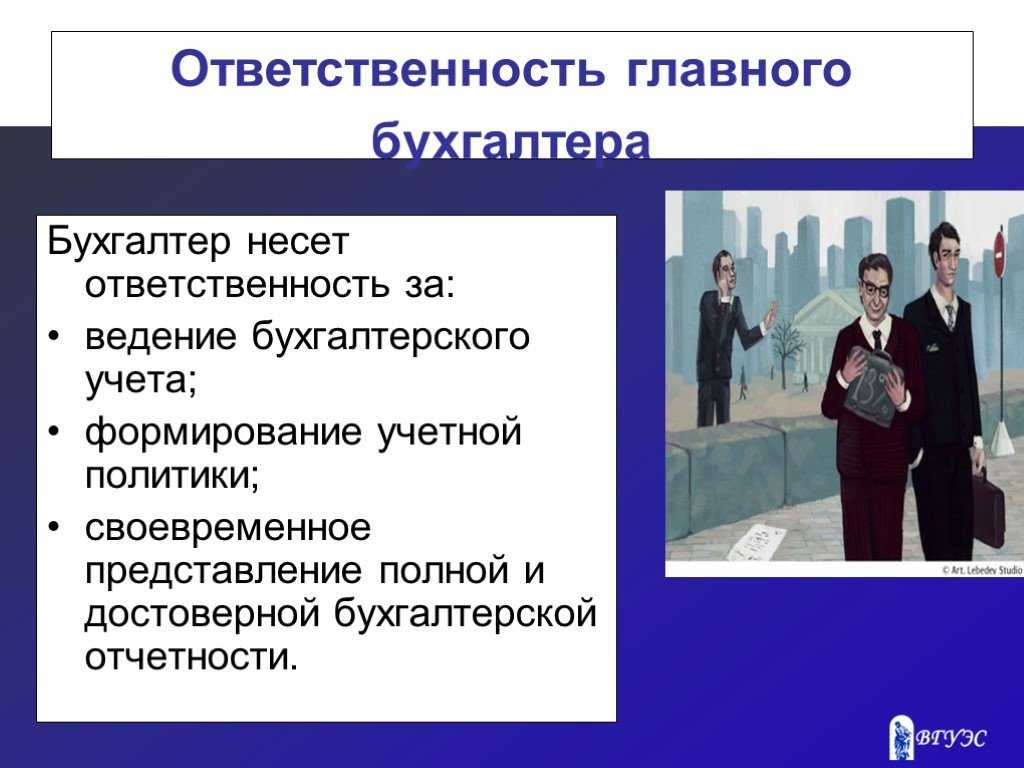

Главный бухгалтер предприятия

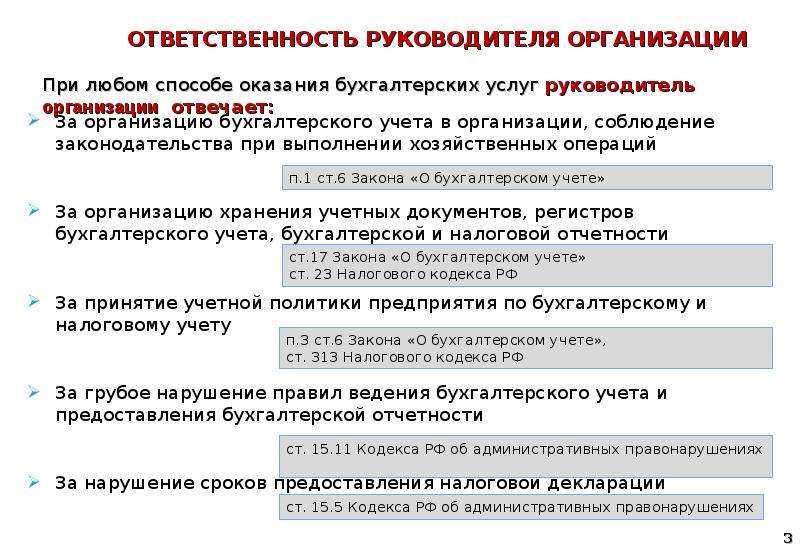

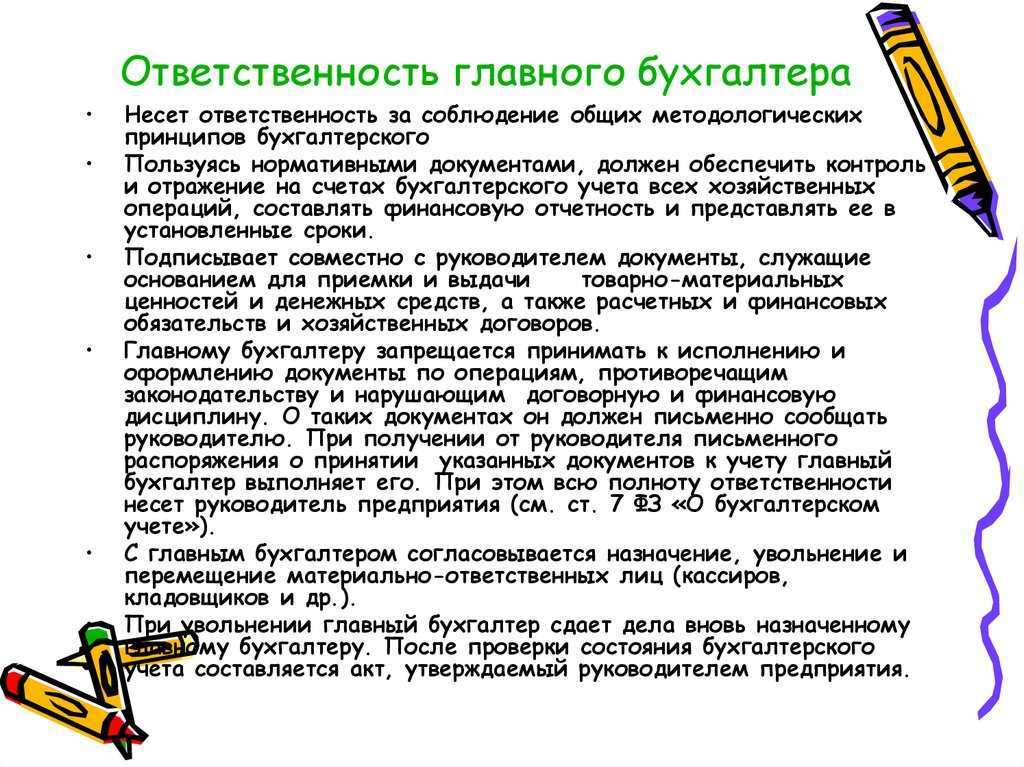

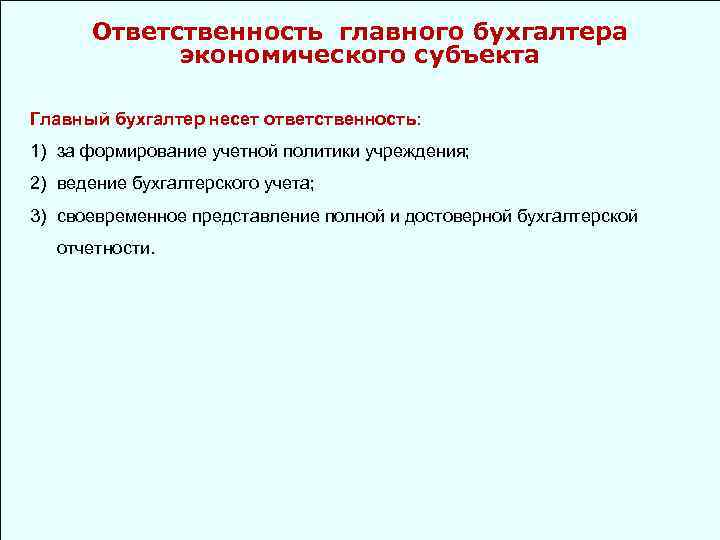

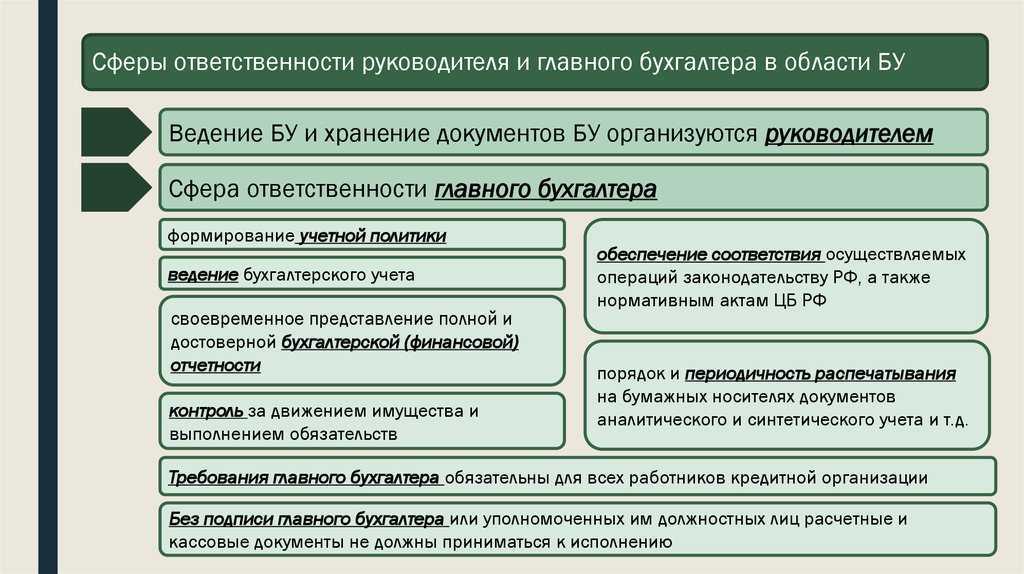

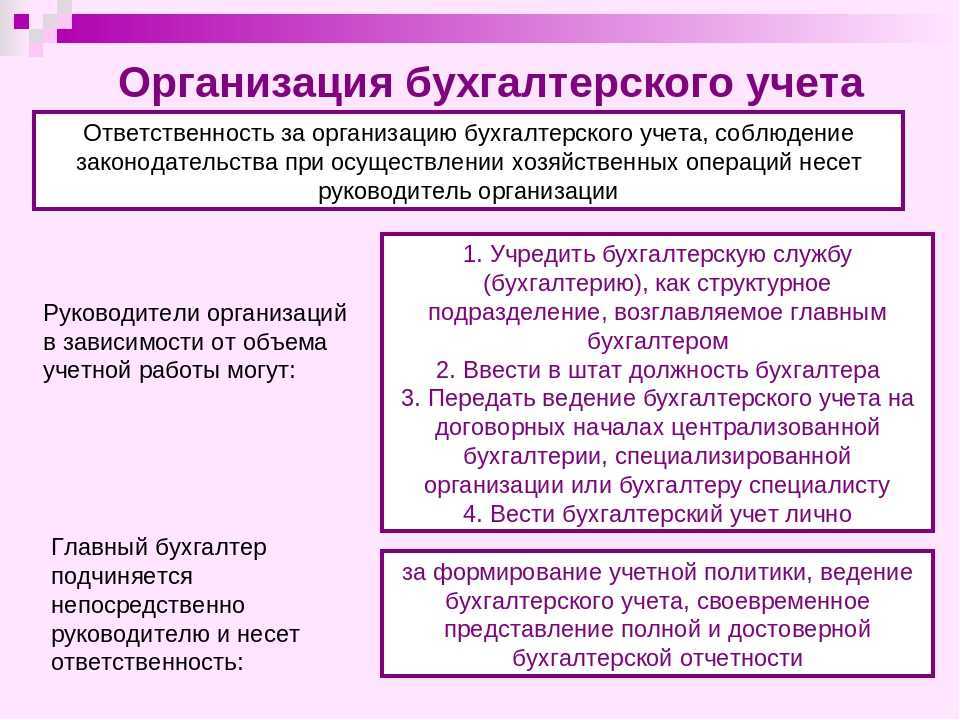

Итак, главный бухгалтер предприятия — лицо, на которое должно быть возложено ведение бухгалтерского учета компании. То есть это человек, которому должны быть доверены финансы компании, коммерческие тайны, контроль над коллективом.

О том, как правильно организовать бухучет, можно узнать из материалов нашей рубрики «Бухгалтерский учет».

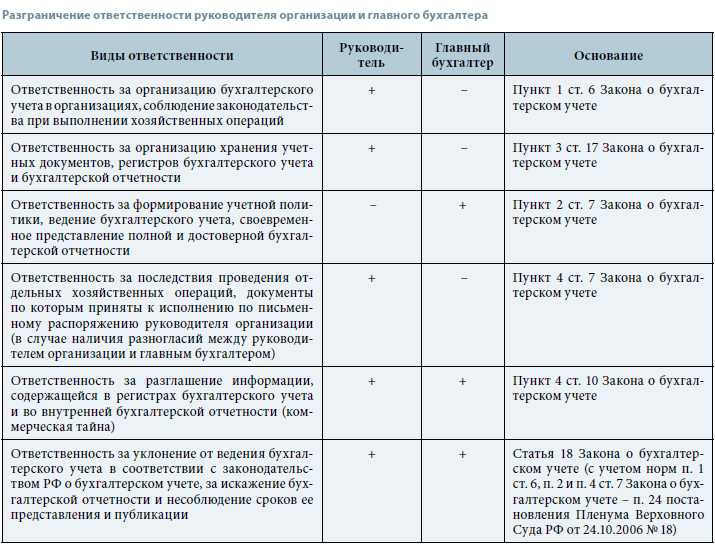

Согласно требованиям закона № 402-ФЗ организация бухгалтерского учета возложена на руководителя предприятия. А он уже для исполнения этой обязанности может:

Впрочем, все три способа доступны только в компаниях малого или среднего предпринимательства. При этом в законе не указаны какие-либо четкие требования к лицу, на которое в итоге будет возложена обязанность по ведению учета.

Если компания не относится к таким субъектам, то ведение бухгалтерского учета должно быть возложено на сотрудника организации либо передано по договору. В кредитной организации остается только один вариант — наличие главного бухгалтера в штате.

В законе о бухучете прописаны строгие требования, которые предъявляются к данной должности. В частности, это обязательное наличие высшего образования, стаж работы не менее 3 лет из последних 5, отсутствие непогашенной судимости за экономические преступления. Однако они распространяются не на всех главбухов, а только на лиц, занимающих эту должность в прямо указанных в законе компаниях (см. п. 4 ст. 7 закона № 402-ФЗ). К главбухам в малом и среднем бизнесе эти ограничения не относятся.

Подробнее о главном бухгалтерском законе читайте в рубрике «Закон о бухгалтерском учете».

Узнайте можно ли привлечь главбуха к ответственности после увольнения в Готовом решении от КонсультантПлюс. Если у вас нет доступа, получите пробный онлайн-доступ бесплатно.

Несоблюдение сроков выплат причитающихся зарплат, авансов и отпускных

Ст. 136 ТК РФ однозначно устанавливает сроки, в течение которых бухгалтерия или руководство фирмы обязаны выплатить сотруднику его заработную плату, а также отпускные. Наиболее часто со стороны бухгалтерии нарушается порядок выдачи отпускных, которые работник должен получить не позднее, чем за три дня до начала его запланированного отпуска согласно графику отпусков или заявлению.

Кроме этого, на основании положений вышеупомянутой статьи, заработная плата должна выплачиваться не реже, чем два раза в месяц, за исключением случаев, когда ее выдачу и начисление нельзя обеспечить по причине праздников или выходных. Соответственно, установленная на некоторых предприятиях практика выплаты авансов в нарушение таковых сроков (когда не соблюдается максимальный интервал в 15 дней) является незаконной. Также незаконно уменьшение размера аванса ниже фактически заработанного за рабочие дни сотрудником заработка.

Важный факт

Наличие личного заявления, написанного работником с требованием выплачивать ему заработную плату единоразово в полном размере, не является юридически значимым. Бухгалтерия обязана обеспечивать начисление заработанных средств не реже двух раз в месяц. Допустимо оформление отказа сотрудника от получения заработной платы, но исключительно при условии наличия таковой заработной платы в отчетности предприятия.

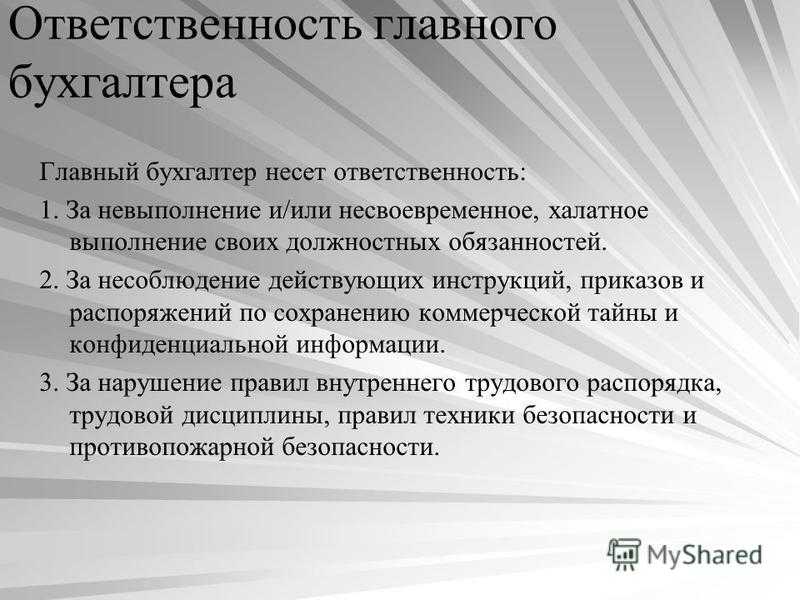

Как главбуха накажут за ошибки в первичке, и почему он всегда в них виноват

Смеяться над тем, как одна неверно поставленная запятая вывела сантехника Гусева в топ-10 «Форбс» по размеру зарплаты, может только тот, кто никогда на «первичке» не сидел. А как в такой ситуации «горячо» главбуху.

Формально бухгалтерский профстандарт не предъявляет особых требований ни к образованию, ни к опыту тех, кто занимается обработкой первичных документов. Что делать главному бухгалтеру со своими подчиненными: сидеть ночи напролет, проверяя и перепроверяя первичку, смириться с тем, чтобы однажды оказаться крайним? А если он сам отвечает за все документы компании, потому что единственный и неповторимый?

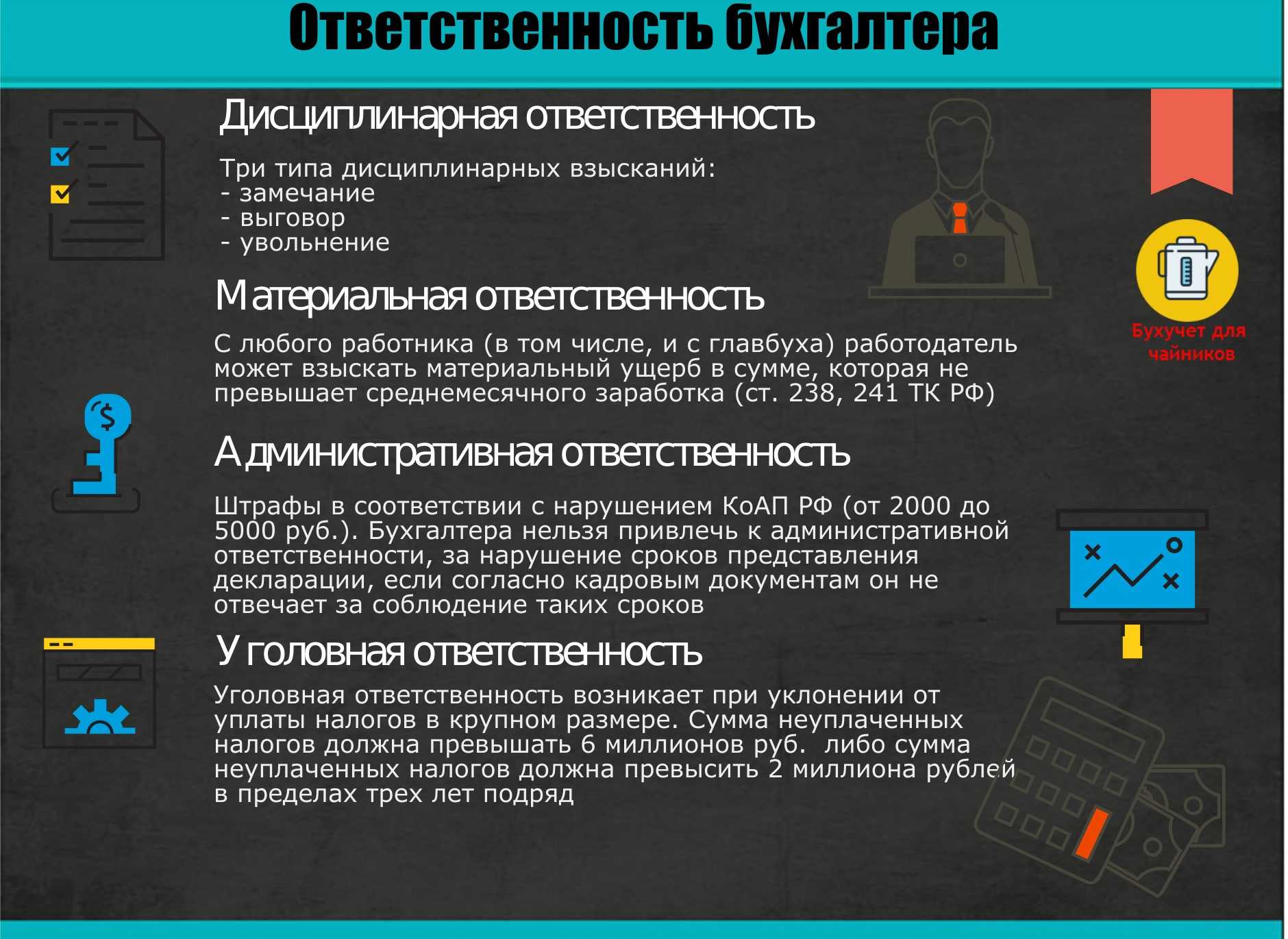

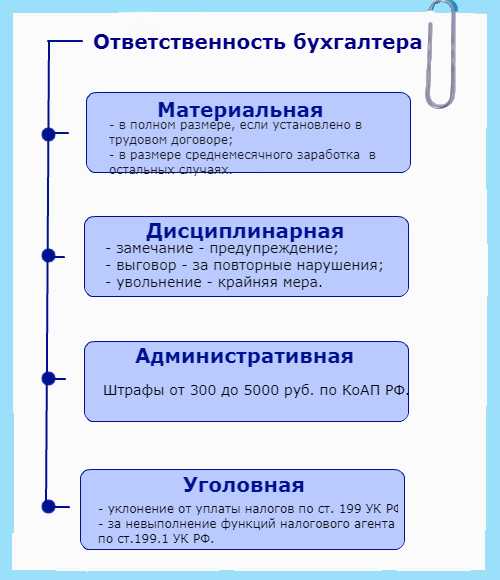

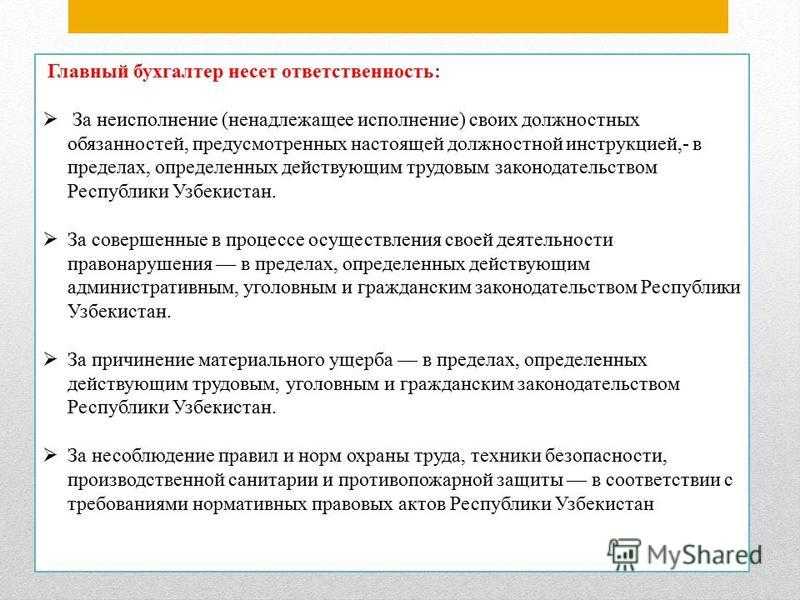

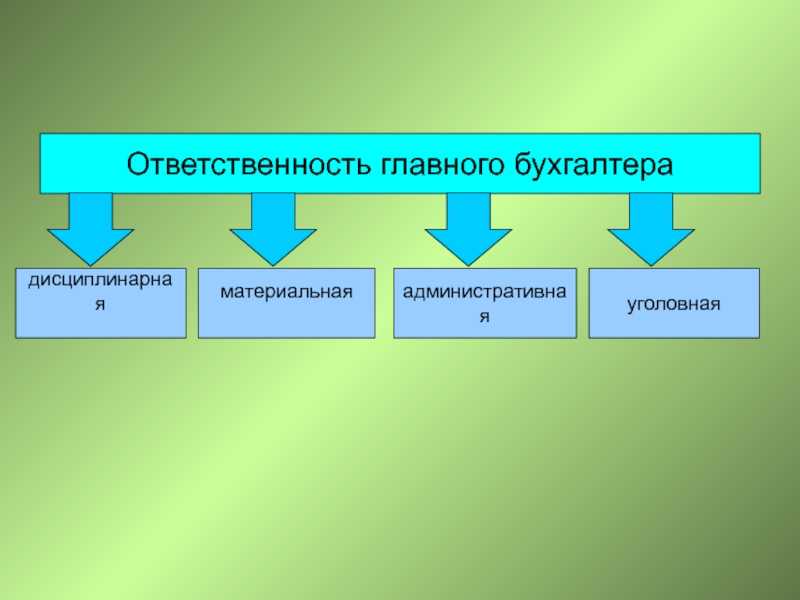

Виды ответственности бухгалтеров за неправильное начисление заработной платы

Бухгалтерские ошибки, а также сознательное нарушение при ведении отчетности могут повлечь за собой ответственность лица, занимающегося бухгалтерским учетом. При этом, таковая ответственность может быть:

- Административной;

- Налоговой;

- Уголовной;

- Материальной;

- Дисциплинарной;

- Гражданско-правовой.

Устанавливается уровень ответственности в зависимости от непосредственных причин совершенной ошибки и тяжести возникших последствий. При этом во многих случаях по отношению к бухгалтеру, который ошибся в начислении заработной платы, могут применяться одновременно несколько видов ответственности. Например – административная за факт правонарушения, дисциплинарная – в качестве наказания от работодателя, а материальная – как компенсация нанесенного своими действиями ущерба.

Нет правды на земле

Напомним, что главбух, да и бухгалтер в принципе работает обычно с уже готовыми документами и проверить сам факт операции возможности не имеет. Т.е. бухгалтеру в офисе в Москве не видно — реально ли на склад их компании в Саратове поступили те самые резиновые уточки — 100 тысяч штук, что указаны в накладной или это просто директор с менеджером «нафантазировали» документы.

Но для бухгалтера тут есть одна страшная вещь — это не регистрация неправильной операции сама по себе, а искажение показателей, и, как следствие — занижение суммы налогов, подлежащих уплате.

Есть основания полагать, что если страдает бюджет, то никакие индульгенции и примечания к статье 15.11 действовать не будут. Более того, есть как минимум одно дело — дошедшее аж до Верховного суда — которое эти подозрения оправдывает.

Новые правила документооборота

Стандарт содержит требования к документам бухучета и организации документооборота. Определены два основных понятия: «документы» и «документооборот». К документам относится вся «первичка», а документооборот – это организация движения документов в экономическом субъекте, начиная от момента их составления или получения до отправки в архив.

Основные новшества документооборота следующие.

Требования к документам бухучета

Датой составления документа будет считаться дата его подписания. Так, дата составления документа может не совпадать с фактической датой осуществления операции, но первичный документ должен обязательно ее отразить – п. 7 проекта.

Стандарт допускает включение в документы не только обязательных, но и дополнительных реквизитов. При этом, если «первичка» составлена на основе другого документа, ссылка на него обязательна – п. 12 проекта.

Несколько событий хозяйственной жизни теперь можно фиксировать в одном сводном документе, например, начисление процентов, амортизацию, повторяющуюся поставку товара по одному и тому же договору. При этом организация вправе самостоятельно устанавливать периодичность формирования таких документов – пп. «а» п. 13 проекта.

В качестве первичных разрешат использовать следующие документы:

- договор;

- кассовый чек;

- квитанцию об оплате;

- расписку;

- служебный контракт;

- служебное задание;

- приказ о приеме на работу;

- приказ об увольнении;

- авансовый отчет.

Подписание и исправление документов бухучета

Виды электронных подписей для электронных документов и перечень лиц, уполномоченных на их подписание, организация вправе устанавливать самостоятельно, за исключением установленных законом случаев, когда нужно использовать определенный вид электронной подписи – п. 17–18 проекта.

Документы, фиксирующие движение денежных средств, подписываются исключительно руководителем и главбухом – п. 19 проекта.

Разъяснено, как исправлять электронные и бумажные документы. Если речь идет об электронном формате документа – вместо ошибочного разрешено составлять новый. В нем должно быть указание на то, что он составлен взамен первоначального. Сделать это можно будет, если предусмотрена техническая возможность воспроизведения нового электронного документа только вместе с первоначальным электронным документом – п. 22 проекта.

Хранение документов бухучета

Переводить бумажные документы в электронный вид для удобства хранения нельзя. Сохранить их необходимо в формате составления – п. 26 проекта.

Документооборот в бухучете

В проекте стандарта предусмотрены следующие принципы построения документооборота на предприятии:

- организовать документооборот обязан руководитель;

- документооборот должен обеспечить своевременное и полное отражение всех событий хозяйственной жизни в бухучете, в том числе фиксацию передачи документов для регистрации в регистрах и последующем составлении на их основе бухотчетности;

- отвечать за правильное и своевременное заполнение документов, их передачу и достоверность представленных в них данных будут составившие и подписавшие их лица – п. 30–32 проекта.

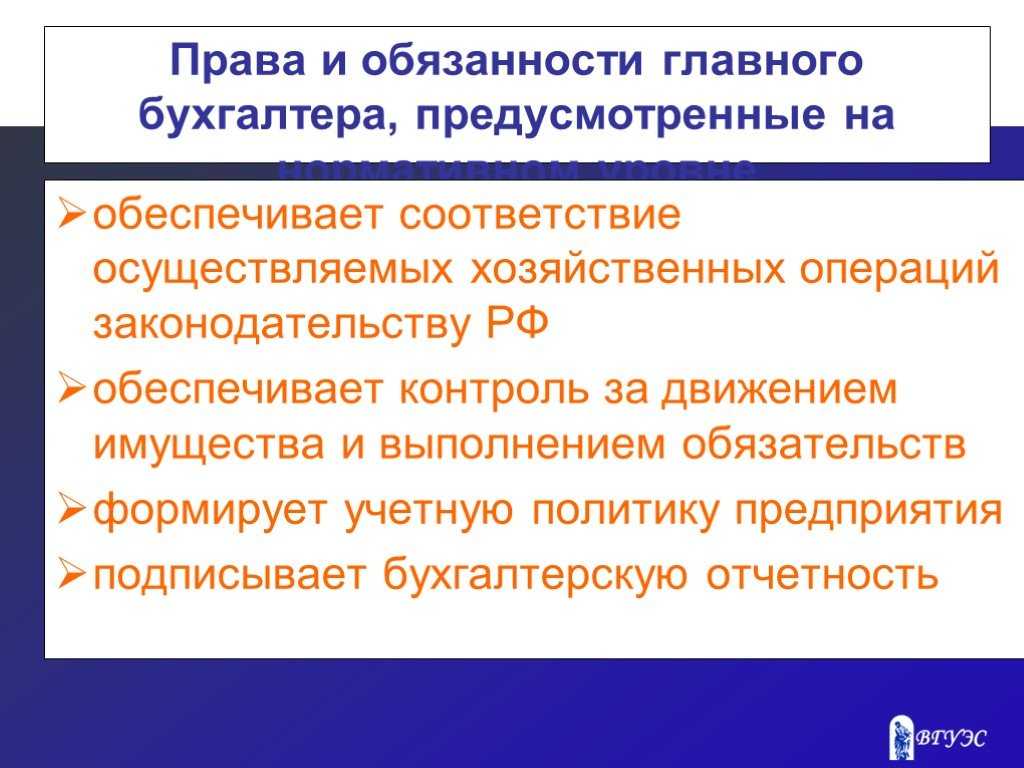

Права и обязанности главного бухгалтера по закону № 402-ФЗ

Давайте сначала поговорим о правах главного бухгалтера, человека, который занимает достаточно высокий пост в любой компании.

Вообще, основные трудовые права любого работника любой организации контролируются ТК РФ, а права именно работника как специалиста прописываются в его должностной инструкции. Что же можно указать, формируя такую инструкцию для главного бухгалтера? Например, следующее:

Можно еще добавить, что помимо основных профессиональных трудовых функций главный бухгалтер, как правило, сам выбирает работников своего отдела, может регулировать поиск аудиторской компании для проверки предприятия, в оговоренных рамках самостоятельно принимать решения, влияющие на финансовые показатели компании и т. п.

Для определения круга обязанностей главбуха нужно смотреть не только закон о бухучете, но и профстандарт. Действующий стандарт «Бухгалтер», утв. приказом Минтруда от 21.02.2019 № 103н. О нем мы писали здесь.

Конечно, по сравнению с правами, круг обязанностей руководителя бухгалтерии гораздо объемнее. Рассмотрим его подробно, можно даже разделить все обязанности главного бухгалтера на несколько групп.

Пример правильного подхода к учетной политике ищите в нашей статье «Как составить учетную политику в организации».

О том, что это такое — смотрите в нашем материале «Основные виды финансового планирования (описание)».

Подробнее об обязанностях главбуха читайте в наших публикациях:

Примеры привлечения к ответственности за чужие ошибки

Пример № 1. Правонарушение допущено предыдущим бухгалтером, наказан действующий

Новая поправка в статью КоАП РФ за грубые нарушения в учете, возможно, уберегла бы от денежного взыскания главного бухгалтера сельского поселения.

Главбуха по результатам проверки оштрафовали на 5 тыс. рублей за неотражение в бухгалтерском балансе за 2017 год числящегося в реестре муниципальной собственности нежилого здания. Жалобу бухгалтера об отмене судебного акта в связи с отсутствием состава преступления судьи оставили без удовлетворения.

В свое оправдание женщина представила следующие доводы:

- в 2016 году, когда здание должно было быть поставлено на учет, она еще не числилась в штате;

- ведение реестра муниципальной собственности в должностные обязанности бухгалтера не входило.

Пример № 2. В ошибке кассира виноват директор

Еще один пример наказания за чужие ошибки – штраф на гендиректора общества за нарушение порядка ведения кассовых операций.

Проверка выявила факты возврата денежной наличности по ошибочно пробитым и возвратным чекам. Причем возврат средств осуществлялся ранее продажи возвращенных товаров, что свидетельствовало о неоприходовании денежных средств в кассу.

Непосредственно виноват в этом был кассир, однако оштрафовали именно директора. Отменить штраф руководителю не удалось, всю ответственность судьи возложили на него (Решение Московского городского суда от 18.09.2013 № 7-2520/13).

Пример № 3. За ошибки в «первичке» отвечают ее составители, а не главбух

Государственная инспекция труда оштрафовала главного бухгалтера АО на 10 тыс. рублей за неполную выплату зарплаты сотрудникам. Дело в том, что плановая проверка общества обнаружила факты неоплаченной сверхурочной работы.

Не согласившись с наказанием, главбух подал жалобу об отмене постановления ГИТ. Бухгалтер настаивал на том, что субъектом правонарушения он не являлся, поскольку в его обязанности контроль правильности составления табелей учета рабочего времени не входил. Согласно должностной инструкции он был обязан контролировать лишь отражение в учете (в программе «1С: Предприятие») данных, содержащихся в табелях.

Суд внял доводам заявителя по следующим причинам:

- согласно пункту 3 ч. 3 ст. 9 закона о бухучете лицо, осуществляющее учет, не несет ответственности за соответствие составленных другими лицами первичных документов о свершившихся фактах хозяйственной жизни;

- первичными учетными документами, подтверждающими сверхурочную работу, являются табель учета рабочего времени и приказ о привлечении к сверхурочной работе. Составление этих документов в должностные функции главбуха не входило;

- в рассматриваемом деле ни в табеле учета рабочего времени, ни в трудовых договорах сведений о сверхурочной работе сотрудников не содержалось.

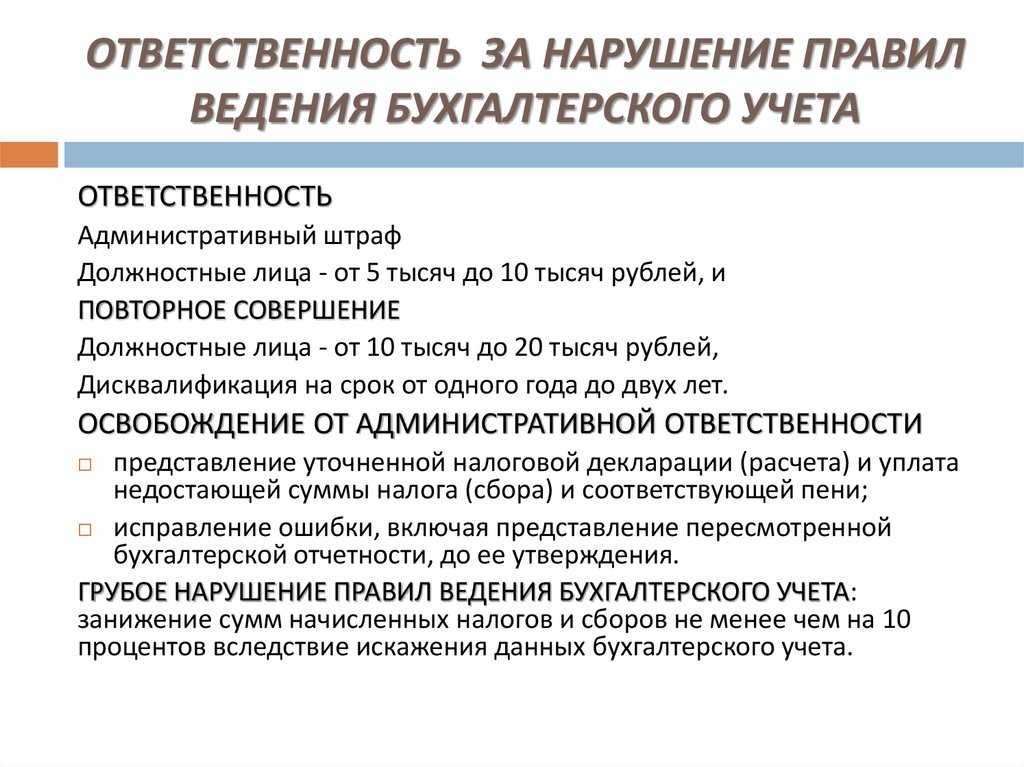

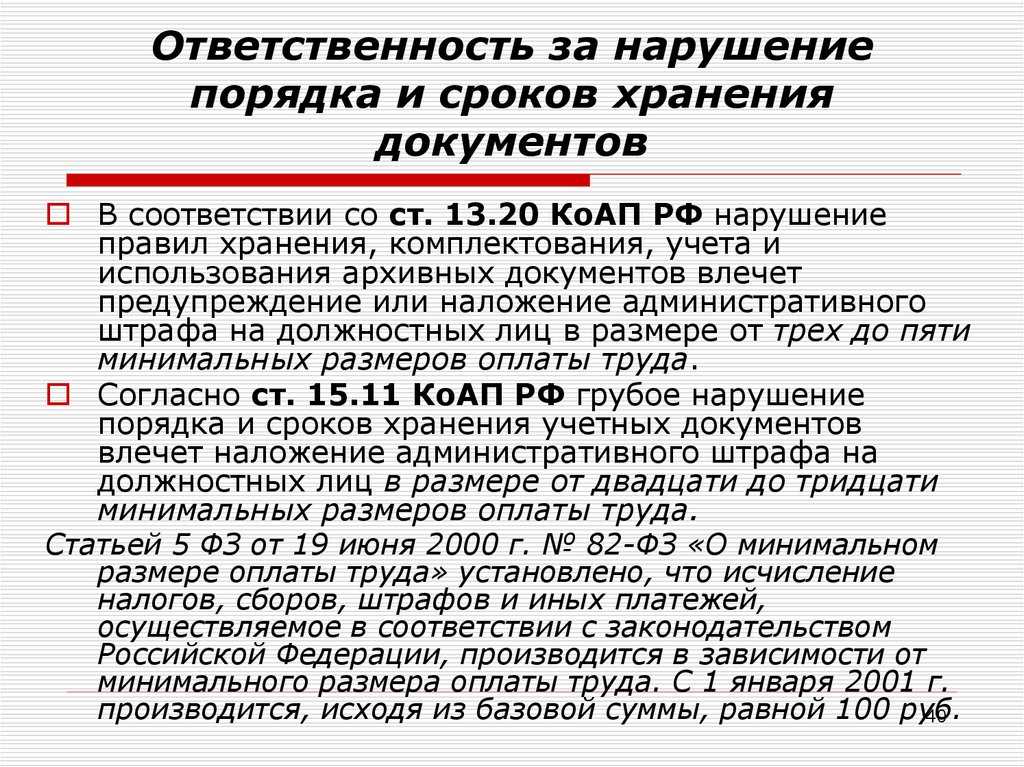

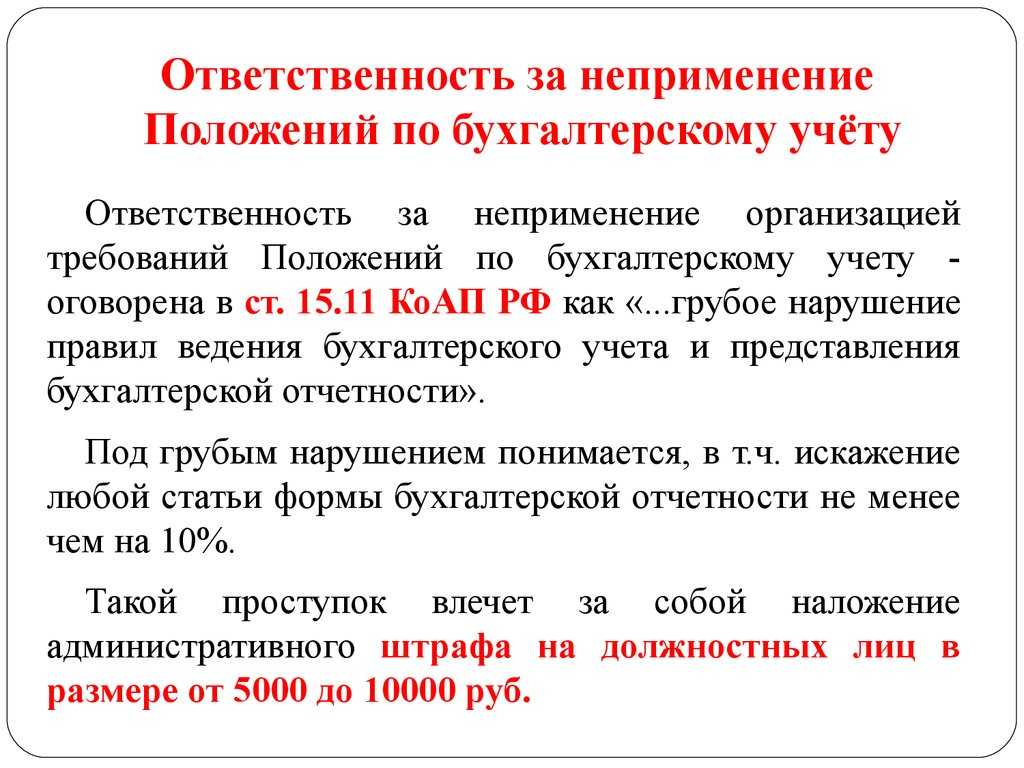

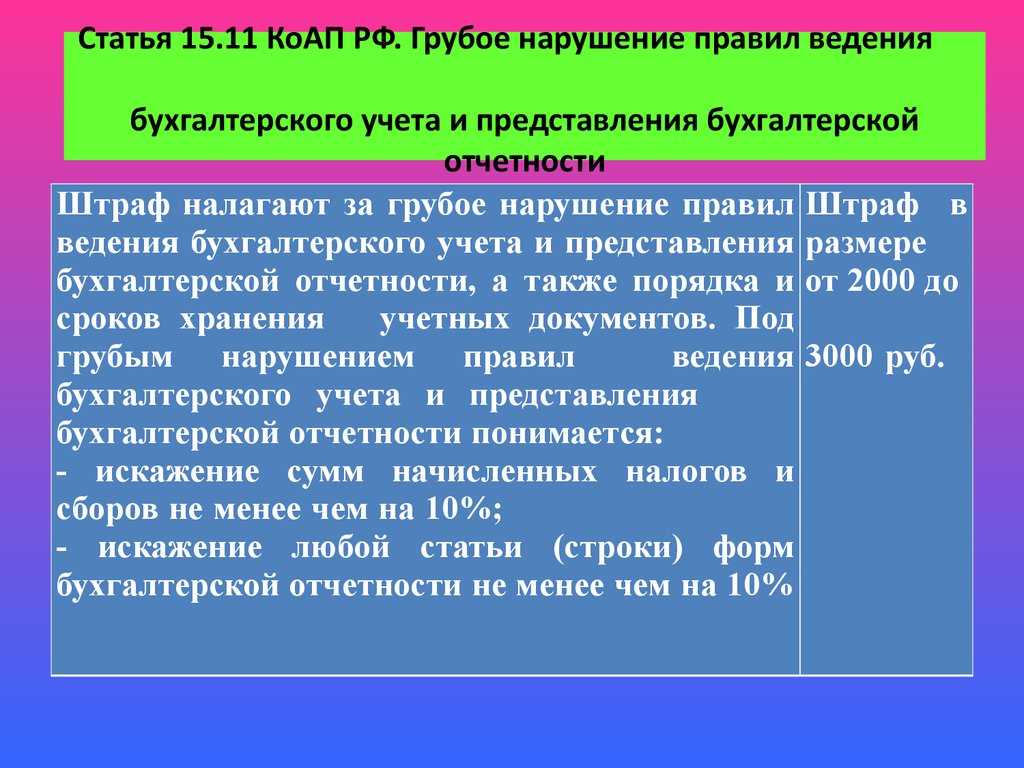

Статья 15.11 КоАП — индульгенция или как?

Тут что-то не то, скажет оптимист, а как же статья 15.11 КоАП? В статье вообще не сказано, что именно бухгалтер отвечает за все грехи, говорится лишь о должностных лицах экономического субъекта, а это может быть кто угодно.

Кстати, вот какие штраф предусмотрены в статье:

Штрафы за ошибки в бухучете

Грубым нарушением считается:

То есть опять возвращаемся к тому, что бухгалтер «как бы» (воздушные кавычки) не может нести наказание за искажения, которые возникли из-за ошибок в первичке, допущенных другими лицами. И если эти лица не выполняли письменных указаний бухгалтера, то он как бы и не причем.

Но мы знаем, что все поверяется практикой, в нашем случае — судебной. А она не утешает.

Опоздание со сдачей отчетности

Главным бухгалтером с большим опозданием был сдан отчет по форме СЗВ-М (сведения индивидуального персонифицированного учета) в Пенсионный фонд РФ. В связи с чем фондом было вынесено решение о наложении штрафа на организацию. Однако последняя штраф решила удержать из заработной платы главбуха. Суд в данном случае встал на сторону работодателя.

Суд не признал оправдательным объяснение главбуха о том, что отчетность не была сдана по причине болезни и нахождении на больничном листе в период сдачи необходимых расчетов в ПФР. Судебный орган рассмотрел все изложенные сроки и пришел к выводу, что больничный главного бухгалтера продолжался две недели, а период сдачи требуемой отчетности составлял два месяца. Кроме того, в трудовом договоре главного бухгалтера прописана полная материальная ответственность. Такие решения были вынесены Костромским областным судом в кассационном определении от 12.09.11 № 33-1423.

Можно ли привлечь главбуха к ответственности после его увольнения?

Если правонарушения обнаружены после увольнения сотрудника, его все равно можно привлекать к ответственности. Для этого потребуется обратиться в суд. Исковое заявление нужно подать в течение 12 месяцев с даты обнаружения правонарушения. Задача руководителя в суде – собрание доказательств того, что главбух причинил реальный ущерб организации. К категории реального ущерба не относится упущенная прибыль.

ВАЖНО! 12 месяцев нужно отсчитывать именно со дня обнаружения правонарушения, а не с даты его совершения. Желательно позаботиться о доказательствах того, что нарушение закона было выявлено в определенный день

Нарушение порядка выплат уволенным сотрудникам

При увольнении по любым причинам каждому сотруднику необходимо выплатить компенсацию всех суток неиспользованных отпусков в соответствии с отработанным ими временем. Учет отработанного времени в таком случае округляется до полного месяца – вверх или вниз, в зависимости от общего количества отработанных дней в неполном месяце.

При увольнении по любым причинам каждому сотруднику необходимо выплатить компенсацию всех суток неиспользованных отпусков в соответствии с отработанным ими временем. Учет отработанного времени в таком случае округляется до полного месяца – вверх или вниз, в зависимости от общего количества отработанных дней в неполном месяце.

Помимо этого, трудовое законодательство подразумевает выплаты выходных пособий в установленные сроки и в установленных размерах для некоторых причин увольнения. Следует помнить о недопустимости удержания из выходных пособий и компенсаций отпусков любых средств в пользу работодателя, вне зависимости от наличия долговых обязательств со стороны сотрудника.

Важный факт

Ни одно обстоятельство не может препятствовать выплате работнику компенсаций за отпуск и заработной платы за все отработанные дни.

Неверное проведение удержаний из заработной платы

Размер удержаний из заработной платы не может превышать 70% от всего регламентированного заработка сотрудника. При этом по инициативе работодателя без наличия исполнительного листа допустимо взимать из зарплаты в качестве компенсаций не более 20% от его оклада. С исполнительным листом, согласно его положениям, допустимо изъятие из заработной платы сотрудника сумм вплоть до 50% её размеров.

Размер удержаний из заработной платы не может превышать 70% от всего регламентированного заработка сотрудника. При этом по инициативе работодателя без наличия исполнительного листа допустимо взимать из зарплаты в качестве компенсаций не более 20% от его оклада. С исполнительным листом, согласно его положениям, допустимо изъятие из заработной платы сотрудника сумм вплоть до 50% её размеров.

Регламентируется порядок проведения любых удержаний ст. 137 ТК РФ. Распространенной ошибкой является удержание средств из заработка сотрудника за перевыплаченную ему зарплату в течение длительного срока, когда законодательство прямо допускает возможность возврата перевыплат только в течение одного месяца до момента их обнаружения.

Важный факт

Обязанность удержания алиментов, штрафов и других выплат третьим лицам со стороны сотрудника по решению суда лежит на его работодателе и, соответственно, бухгалтерии такового предприятия. Нарушение сроков проведения таковых платежей также может служить поводом для привлечения бухгалтера к ответственности.

Выплата зарплаты во время командировки или отпускных

На некоторых предприятиях отпускные и командировочные привязываются к заработной плате, что является нарушением установленного законодательством порядка. Эти виды выплат привязываются к среднедневному заработку и вычисляются соответствующим образом, а выплата в такие периоды заработной платы является нарушением бухгалтерского учета, и, возможно – прав сотрудника.

Регламентируется применение таковых правил учета ст. 114 и ст. 167 ТК РФ. Следует помнить, что средний дневной заработок таким образом может как превышать установленный оклад заработной платы, так и быть ниже его, что может вызывать отдельные виды материальной ответственности.

Следует учитывать отдельные правила оплаты выходных дней в командировках, а также дней выезда, нахождения в пути и прибытия из них. Так, оплате в обязательном порядке подлежат дни пути, выезда и прибытия из командировки. Если же в выходные командированный сотрудник не исполняет рабочих обязанностей – они не включаются в оплату. Приходящиеся же на отпуск выходные подлежат оплате, а праздничные дни – не идут в учет размеров отпуска.

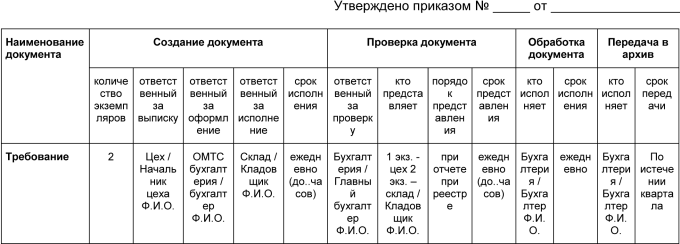

Как практически закрепить обязательность исполнения всеми работниками требований главбуха

Чтобы добиться исполнения требований бухгалтера, можно использовать уже имеющиеся инструменты по организации документооборота. Речь идет о графике документооборота.

Он составляется для упорядочения движения документов в организации. График позволяет обеспечить своевременное получение бухгалтерией «первички», ее учет и хранение, и главное – в нем есть сведения о лицах, отвечающих за составление того или иного первичного документа. Таким образом, ясно, на кого ложится ответственность за правильное заполнение конкретной бумаги.

График составляется организацией самостоятельно. Это может быть схема или таблица. За основу можно взять форму графика, приведенную в «Положении о документах и документообороте в бухгалтерском учете», утвержденном Минфином СССР 29.07.1983 № 105.

Пример графика документооборота по предприятию

В графике устанавливаются все этапы движения документа, сроки исполнения вплоть до передачи в архив, а также лица, ответственные за его заполнение. Таким образом, согласно букве закона бухгалтер не будет отвечать за чужие ошибки.

График необходимо оформить распоряжением руководителя как приложение к приказу об учетной политике.

С ним следует ознакомить под расписку всех должностных лиц, ответственных за составление и представление тех или иных документов.

Несоблюдение порядка выдачи расчетной документации

Расчетный листок в обязательном порядке должен оформляться соответственно положениям ст. 136 ТК РФ и иметь общую установленную работодателем форму. Кроме этого, таковая форма согласно со ст. 372 ТК РФ обязательно должна согласовываться с профсоюзным органом.

В расчетном листке обязательно должны указываться сведения о количестве отработанных дней, всех удержаниях из зарплаты, премиях и других надбавках. При этом расчетный листок обязательно должен присутствовать при всех видах выплат, а не выдавать лишь раз в месяц – таковое действие считается нарушением нормативов ведения бухгалтерской отчетности и может послужить причиной для привлечения бухгалтера к ответственности.

Признать не виновным…

Стоит отметить, что для взыскания штрафа недостаточно опираться лишь на условие о полной материальной ответственности, прописанное в трудовом договоре главного бухгалтера. Организации придется доказать, что ею был понесен действительный ущерб, кроме того, придется обозначить его денежный эквивалент. Более того, главным условием станет нахождение причинно-следственной связи между наложением штрафных санкций и действиями главного бухгалтера.

Чтобы все это претворить в жизни, придется провести внутреннюю и аудиторскую проверку, на основании которых потребовать от главбуха объяснении в письменном виде о причинах ущерба. Такие требования предъявляет статья 247 ТК РФ.

Главному бухгалтеру нужно доказать, что в наложении штрафов на компанию он не виноват. Так, опоздание со сдачей расчетов и отчетности в налоговые и иные органы могло возникнуть из-за сбоев в программном обеспечении или ошибок почтовой службы. А опоздание с уплатой налогов могла спровоцировать нехватка денежных средств на расчетном счете организации. Признать вину главбуха в этих ситуациях нельзя. Кроме того, если у работодателя не будет данных о размере понесенного им ущерба и о причинах его возникновения, это также станет аргументом в пользу главного бухгалтера, к такому мнению пришел, например, Омский областной суд, вынесший апелляционное определение от 21.03.12 № 33-1731/2012.

И все же, бывают ситуации, при которых компаниям-работодателям удается доказать вину своих главных бухгалтеров и взыскать суммы ущерба.

Порядок применения и виды наказаний за неправильное начисление заработной платы

Законодательство не рассматривает отдельных ситуаций ответственности бухгалтера за неправильное начисление заработных плат. Тем не менее, к таковым случаям применимы общие правила, используемые при регулировании всех аспектов бухгалтерской деятельности на предприятии.

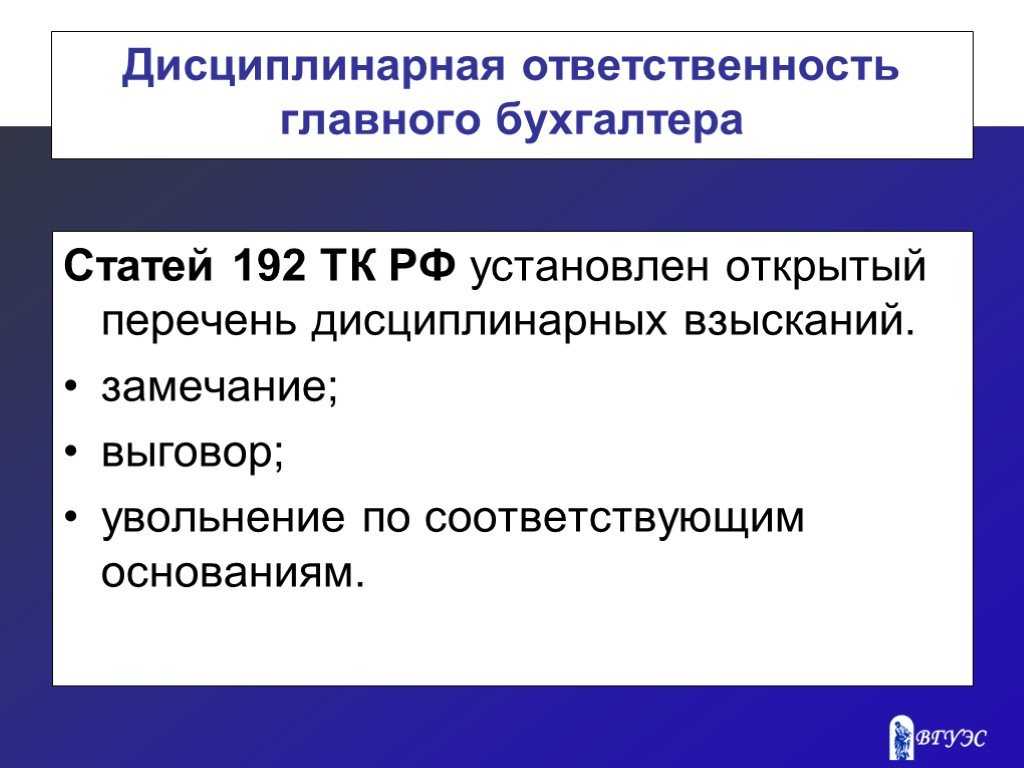

Дисциплинарная ответственность может налагаться работодателем на бухгалтера за любую из ошибок по его усмотрению. При этом бухгалтер обязан предоставить объяснительную, а на него распространяются все нормативы трудового законодательства, как и по отношению к другим сотрудникам. В общем порядке, работодатель может подвергнуть бухгалтера одному из дисциплинарных взысканий в форме выговора, замечания или увольнения.

Важный факт

Подвергнуть бухгалтера, работающего по гражданско-правовому договору дисциплинарной ответственности нельзя. Тем не менее, таковой бухгалтер все равно может нести ответственность за ошибки как соответственно положениям самого заключенного договора, так и с точки зрения налогового и гражданского законодательства.

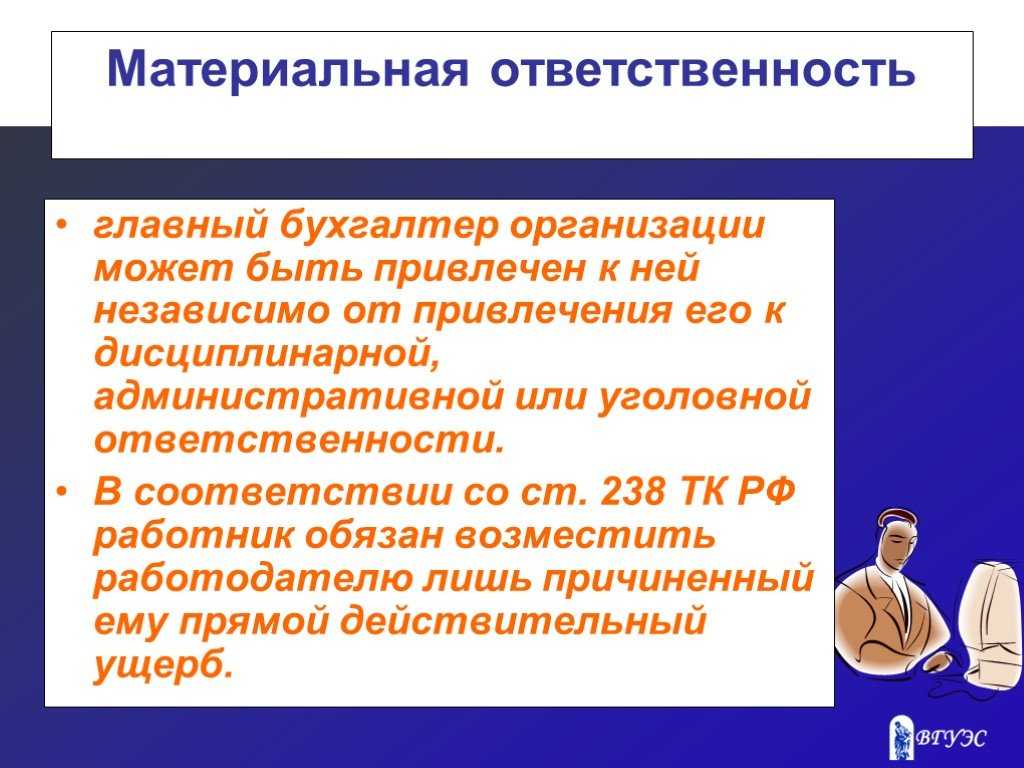

Материальная ответственность бухгалтера за неправильное начисление заработной платы начинается в том случае, если его действия привели к убытку как организации, так и работника. При этом работодатель вправе упоминать в трудовом договоре полную материальную ответственность бухгалтера, однако сама по себе она не предусмотрена законом. Частичная материальная ответственность позволяет работодателю бухгалтера скомпенсировать понесенный ущерб в размерах не выше среднемесячного заработка такового сотрудника.

Важный факт

Полная материальная ответственность наступает в любом случае, если ущерб был нанесен сознательными действиями бухгалтера из корыстных побуждений, или совершенными в личных целях. В то же самое время, если ущерб был причинен вследствие чрезвычайных обстоятельств, ответственность может не наступать вообще.

- Административная ответственность является наиболее распространенным наказанием за неправильные начисления заработной платы со стороны бухгалтера. Регулируется таковая ответственность отдельными статьями гл. 15 КоАП РФ и может подразумевать в качестве наказания как лишение права занимать определенные должности, так и штраф и даже административный арест или обязательные работы.

- Уголовная ответственность для бухгалтера за неправильное начисление заработной платы наступает лишь в исключительных случаях. К таковым можно отнести неуплату налогов, связанных с начислением заработной платы, в частности – НДФЛ, что регламентируется ст. 199 УК РФ. Также, к таковым преступлениям относится умышленная длительная задержка заработной платы свыше двух месяцев – ст. 145.1 УК РФ.

Невыполнение норм трудового законодательства и несоответствие зарплаты трудовому договору

Если при начислении бухгалтером заработной платы не учитываются отдельные положения трудового договора, то в таком случае бухгалтер может быть привлечен к ответственности. При этом наиболее частыми нарушениями в таком случае выступают:

- Невыплата сверхурочных при зафиксированной в табеле переработке;

- Невыплата предусмотренных трудовым договором премий;

- Нарушение порядка выплаты премиальных и других надбавок.

Более часто распространены случаи, когда бухгалтер действует в соответствии с трудовым договором, но вопреки трудовому законодательству. С точки зрения закона, пункты и условия коллективного или личного договора с сотрудником, признаются ничтожными, если они противоречат положениям Трудового кодекса. Тем не менее, часто распространены следующие ошибки:

- Неуказание в трудовом договоре тарифной ставки оклада и пометка, что оплата регулируется штатным расписанием или другими внутренними актами на предприятии;

- Разница в заработной плате сотрудников на одинаковых должностях и с одинаковой квалификацией – она считается недопустимой, даже если работник находится на испытательном сроке;

- Невыплата премий работникам, трудящимся по совместительству или по срочным трудовым договорам за аналогичный объем работы в аналогичных должностях.

Важный факт

Если таковой порядок выплат был установлен непосредственно руководителем, бухгалтер обязан самостоятельно написать на его имя заявление о наличии ошибок в расчетах, а в случае отказа руководителя вести бухгалтерию соответственно трудовому законодательству, бухгалтеру следует требовать письменных приказов от руководства по каждому конкретному случаю начисления заработных плат или премирования.

Главбух в поисках истины

Главный бухгалтер допустила искажение данных бухгалтерского учета на счетах 68 «Расчеты по налогам и сборам» и 19 «Налог на добавленную стоимость по приобретенным ценностям», что повлекло занижение сумм налогов и сборов на роковые 10,58% от суммы НДС, подлежащей уплате в бюджет, и была оштрафована на 5 тысяч рублей.

Вердикт Верховного суда лаконичен:

И оснований для применения примечания 1.1 к статье 15.11 КоАП не имеется. Постановление Верховного Суда РФ от 18.09.2019 № 80-АД19-9.

Мораль сей басни неутешительна: на бумаге-то вроде бухгалтер не отвечает за чужие ошибки и махинации, а вот на деле выходит совершенно не так. Так что вариантов, при всем богатстве выбора, только два: или делать все самому, просиживая за первичкой дни и ночи, или доверить рутину тому, кто не ошибается и на 100% отвечают за качество работы.

А вот с махинациями придется бороться жестко — если сомневаетесь в реальности операции, требуйте от директора письменное распоряжение о ее проведении. Так вы четко обозначите свою позицию — главбух был против.

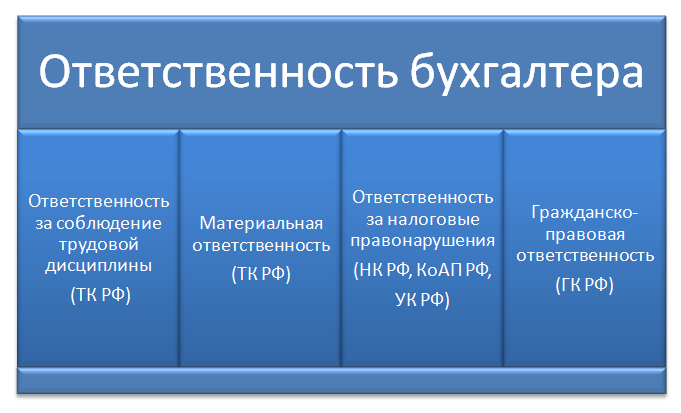

Какой вид ответственности предусмотрен для бухгалтера?

Как вы уже догадались, отвечать бухгалтеру приходится часто и самыми разнообразными способами. Для представителей этой профессии закон предусмотрел сразу пять видов ответственности: административную, уголовную, дисциплинарную, материальную и гражданско-правовую, куда входит субсидиарная ответственность и ответственность за нанесение вреда.

А вот самые распространенные случаи, за которые отвечает бухгалтер:

- Отсутствие первички.

- Неверные расчеты отпускных и других пособий.

- Возмещение НДС не в полном размере.

- Нарушенные сроки сдачи отчетности.

- Использование старой формы при подаче документов и сдаче отчетности.

- Грубые нарушения кассовой дисциплины.

- Опечатки, неверные проводки и прочие ошибки в первичной документации.

Как бухгалтер может избежать ответственности

Бухгалтер несет ответственность за ошибки в начислении заработной платы далеко не в каждом случае. При этом он может быть освобожден от любого вида ответственности в судебном порядке, с полным восстановлением своих прав и выплатой всех издержек и компенсаций в случае его оправдания.

Бухгалтер несет ответственность за ошибки в начислении заработной платы далеко не в каждом случае. При этом он может быть освобожден от любого вида ответственности в судебном порядке, с полным восстановлением своих прав и выплатой всех издержек и компенсаций в случае его оправдания.

Так, для некоторых ситуаций, для предотвращения административной или уголовной ответственности допустимо своевременное устранение ошибок в отчетной документации в установленном законодательством порядке. В таком случае административная и, тем более, уголовная ответственность не наступают.

Если же неправильное начисление зарплаты было произведено по инициативе или приказу работодателя, в связи с предоставлением сотрудниками подложных документов или неправдивых сведений, а также по причине ошибки других бухгалтеров, как предшественников, так и коллег, бухгалтер может избежать ответственности и добиться в судебном порядке отмены как материальных претензий к нему, так и дисциплинарных наказаний, административного преследования или судимости в случае уголовного дела. Также, он может потребовать от виновных лиц компенсаций за понесенные издержки в виде штрафов и других выплат, и взысканий, которые были применены в его отношении.

Ответственность главбуха за невыплату зарплат сотрудникам

Невыплата зарплаты – серьезное правонарушение, за которое несет ответственность не только руководитель, но и главный бухгалтер. Сотрудник, не получив положенные средства, имеет основания для обращения в Трудовую инспекцию. После этого обращения инициируются проверки в организации. Если в ходе проверки были выявлены нарушения, выписываются штрафы. Обязать выплачивать штраф могут конкретное лицо, в том числе и главбуха. Рассмотрим, кто именно будет нести ответственность:

- Если зарплата не выплачивалась из-за того, что на счете организации нет средств, ответственность возлагается на руководителя предприятия.

- Если средства на счете есть, это считается доказательством задержки денег по вине главбуха. Соответственно, он и будет нести ответственность.

В данном случае обычно накладывается административная ответственность в форме штрафа.

Отсутствие выплат компенсаций задержек зарплаты

Каждый день задержки выплаты причитающейся работнику зарплаты, отпускных или других положенных выплат позволяет тому требовать компенсаций. Тем не менее, если при проверке бухгалтерской отчетности будет выявлено нарушение порядка выплат и присутствие каких бы то ни было задержек, в пользу работника могут быть взысканы таковые средства даже в отсутствие судебного разбирательства и заявления от самого пострадавшего сотрудника.

Регламентируется порядок учета и начисления компенсаций положениями ст. 236 ТК РФ, и предусматривает ежедневное начисление дополнительных процентов. Размер их исчисляется одной трехсотой от установленной ставки финансирования ЦБ, от объема невыплаченных сумм.

Неуплата налогов и неведение учета

Главным бухгалтером компании были нарушены сроки перечисления налогов и взносов, не сдавались требуемые отчеты, кроме того, не велся бухгалтерский учет учреждения. При проверке фискальные органы взыскали с компании все неуплаченные ранее налоги и взносы в бесспорном порядке, при том, что организация имела возможность уплачивать таковые самостоятельно.

Факты нарушений ведения бухучета были выявлены в процессе проведения аудиторской проверки, организованной самим работодателем, а также экспертизы, назначенной судом. По итогам аудиторской проверки главного бухгалтера было решено наказать в виде возмещения нанесенного ущерба в размере его среднемесячного заработка. Однако судебная коллегия постановила, что главбух, согласно положениям внутренних нормативных актов компании, несет полную материальную ответственность, а значит, обязан возместить полный ущерб в виде налоговых санкций, а также понесенных работодателем расходов на восстановление бухучета. Такие решения были приняты апелляционным определением Архангельского областного суда от 30.05.13 № 33-3149/13.