Содержание договора

В договоре с самозанятым необходимо предусмотреть две части: общую и специальную.

Общая содержит такие сведения:

- дата и место подписания;

- описание предмета соглашения и порядка исполнения договора (обмен документацией, приемка исполнения работ и др);

- стоимость и порядок оплаты;

- права, обязанности, ответственность сторон;

- срок действия, возможность изменения положений договора;

- порядок решения спорных ситуаций по договору;

- официальные реквизиты сторон и их подписи.

Специальная формулируется так, чтобы избежать сложностей, в частности с уплатой налогов, о которых говорилось выше.

Как правило, это:

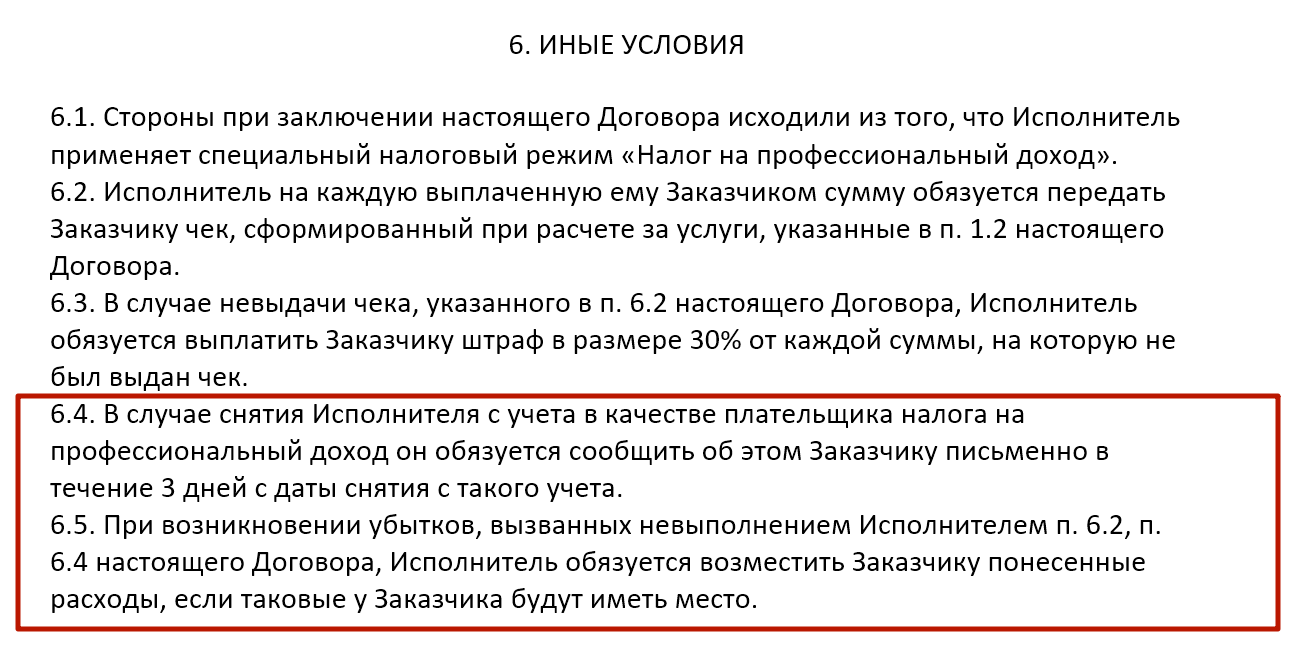

- указание, что договор заключен с плательщиком налога на профдоход;

- обязанность самозанятого исполнителя предоставлять заказчику чеки, согласно ФЗ-422;

- штрафные санкции и механизм компенсации убытков, если самозанятый нарушил условия договора и нормы законодательства;

- обязанность плательщика налога на профдоход сообщать, если он решит прекратить работу по данному налоговому режиму.

К договору целесообразно приложить документ ФНС, подтверждающий регистрацию самозанятого.

Важно! Граждане, заключившие с организацией (ИП) договор ГПХ, могут продолжать работать по нему и после перехода в статус самозанятого (требуется допсоглашение с самозанятым). Если между организацией (ИП) и гражданином заключался трудовой договор, в течение 2-х лет после увольнения самозанятому нельзя работать с бывшими работодателями

Самозанятый может работать по ТК РФ, но не в той организации (ИП), с которой заключал договор ГПХ (ФЗ-422 ст. 6-2 п. 8, письмо №03-11-11/52382 от 15/07/19 г. Минфина).

Плюсы работы с самозанятыми

Основные пункты договора с самозанятым лицом

Ограничения при определении размера предоплаты

Предел начисления предоплаты для отдельных категорий товаров установлен в Постановлении Правительства РФ №1496 от 9 декабря 2017 года. Постановлением Правительства РФ от 29.03.2022 № 505 приостановлено действие отдельных положений актов Правительства РФ, касающихся установления размеров авансовых платежей в 2022 году. Изменения начали действовать с 30 марта 2022 года.

В 2022 году федеральные заказчики предусматривают в заключаемых ими договорах (государственных контрактах) на поставку товаров (выполнение работ, оказание услуг), средства на финансовое обеспечение которых подлежат в случаях, установленных в соответствии с бюджетным законодательством РФ, казначейскому сопровождению, — авансовые платежи в размере от 50 до 90 процентов суммы договора (государственного контракта)

Если контракт не подлежит казначейскому сопровождению, авансирование допускается в размере до 50 процентов суммы контракта. При этом и в первом, и во втором случае аванс не может быть больше лимитов бюджетных обязательств, доведённых до получателей средств федерального бюджета на указанные цели на соответствующий финансовый год

Органам власти субъектов РФ и местным администрациям рекомендовано нормативными правовыми актами установить аналогичные размеры авансов для региональных и муниципальных заказчиков.

Договор с клиентом

Обязателен ли договор? Нет, не обязателен. Требований заключать договор закон о самозанятых не содержит. Можно работать и без него. Но все-таки его наличие крайне целесообразно.

Для самозанятого исполнителя, а особенно для его заказчика, очень важно, чтобы договор с самозанятым исключал признаки и малейшие подозрения на трудовые отношения. Важны как форма договора, так и его содержание

Договор, удовлетворяющий одному из признаков выше, может быть переквалифицирован в трудовой договор с обязанностью для клиента удержать с вознаграждения самозанятого НДФЛ, начислить и уплатить страховые взносы.

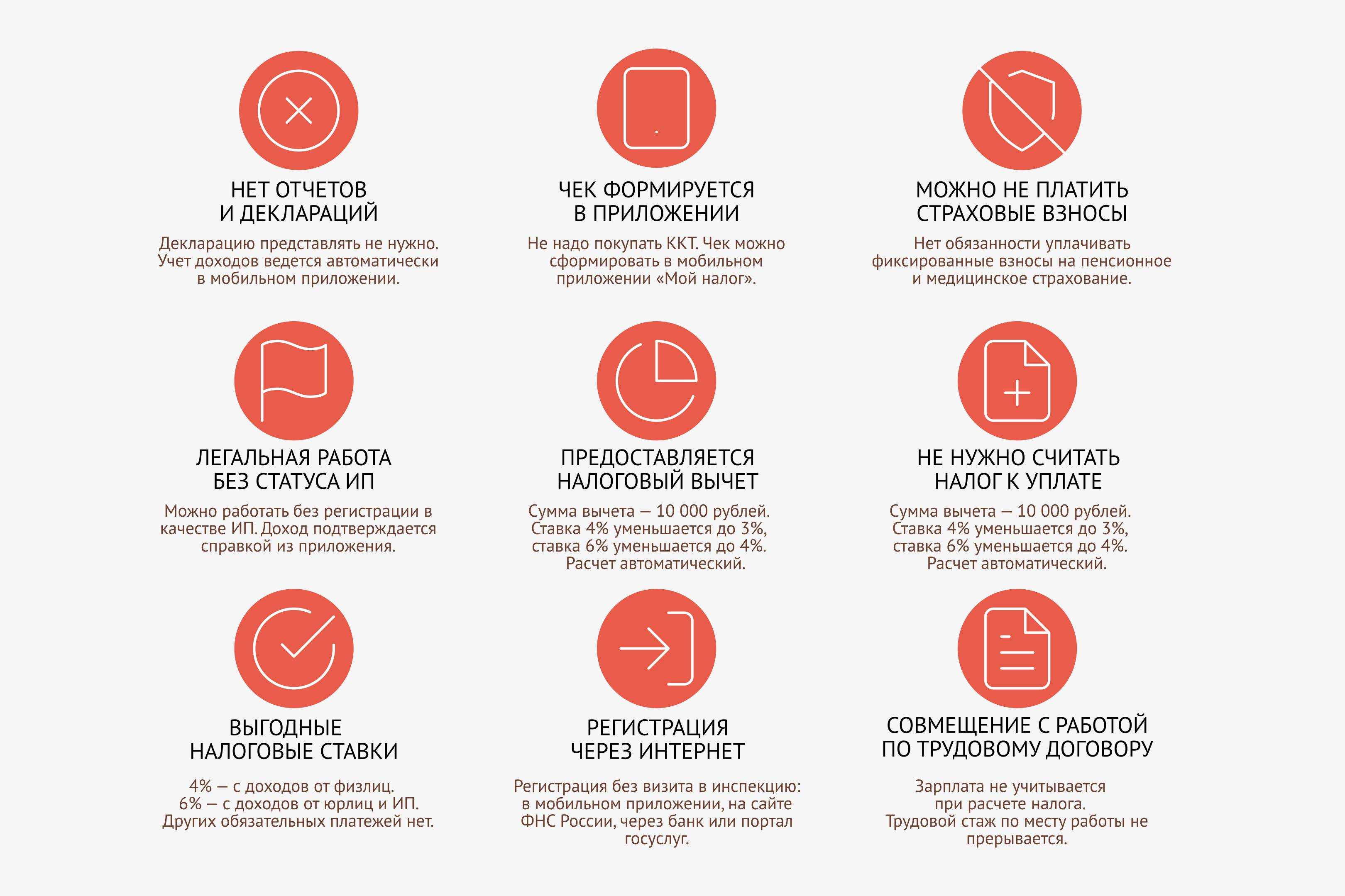

Чек — обязателен всегда. И важен

Самозанятые налогоплательщики обязаны выдавать своим клиентам чек. Данные для чека в приложение «Мой налог» — сведения о полученном доходе — самозанятый вносит вручную. Далее из приложения «Мой налог» выгружается чек и передается заказчику.

Именно чек позволит клиенту законно признать расходы и подтвердить оплату услуг самозанятого исполнителя.

Важно, чтобы формулировка услуги, содержащаяся в чеке, соответствовала предмету договора, содержанию акта и счета на оплату. Чек должен быть сформирован и передан заказчику не позднее 9-го числа месяца, следующего за месяцем, в котором произведен расчет

Чек должен быть сформирован и передан заказчику не позднее 9-го числа месяца, следующего за месяцем, в котором произведен расчет.

За нарушение порядка и сроков передачи в налоговый орган сведений о полученном доходе самозанятый может быть привлечен к ответственности по статье 129.13 Налогового кодекса в размере 20% от суммы дохода — сокрытого или по иным причинам не внесённого в приложение «Мой налог». В случае повторного нарушения в течение последующих 6 месяцев штраф составит 100 % от не внесенной (или сокрытой) суммы.

Если по условиям договора самозанятый получает аванс — у него уже возникает налогооблагаемый доход, даже если услуги еще не оказаны. Факт оплаты — в приоритете. Сумму аванса следует зафиксировать в приложении «Мой налог», сформировать чек и не позднее 9 числа следующего месяца — передать заказчику.

Договор между юрлицом и самозанятым. Какие условия прописать?

Федеральный закон от 27.11.2018 № 422-ФЗ не регулирует гражданско-правовые отношения сторон сделки и порядок их оформления. Поэтому налоговики в данном вопросе советуют руководствоваться нормами гражданского законодательства.

Составляя договор с самозанятым, можно ориентироваться на любой договор ГПХ, который вы используете в работе с другими контрагентами. Он должен включать следующие положения:

Помимо стандартных пунктов, перечисленных выше, стоит учесть несколько важных деталей.

Во-первых, не забудьте указать в договоре, что исполнителем является гражданин, зарегистрированный в качестве самозанятого. Венера Камалова, главный эксперт Совета по предпринимательству при Президенте Республики Татарстан, также рекомендует внести в договор сведения о его регистрации

Кроме того, она обращает внимание на то, что в тексте договора следует:

Когда договор между самозанятым и юрлицом может быть устным?

В Письме ФНС РФ от 20.02.2019 N СД-4-3/2899@ уточняется, что письменный договор не нужен, если услуга оказывается по сделке, исполняемой немедленно при заключении договора. В этом случае заключение договора будет подтверждаться уплатой заказчику денег за оказанные услуги.

При расчетах, связанных с получением доходов от реализации услуг, являющихся объектом налогообложения НПД, самозанятый должен сформировать и передать компании-заказчику чек (ч. 1 ст. 14 Федерального закона от 27.11.2018 № 422-ФЗ). В нем содержатся такие сведения, как наименование оказанных услуг и ИНН юрлица или ИП, который является заказчиком услуг.

Таким образом компания, как заказчик, может подтвердить свои затраты на оплату услуг с помощью полученного чека.

Прежде чем заключить договор с самозанятым, убедитесь в том, что он действительно имеет этот статус. Сделать это можно двумя способами:

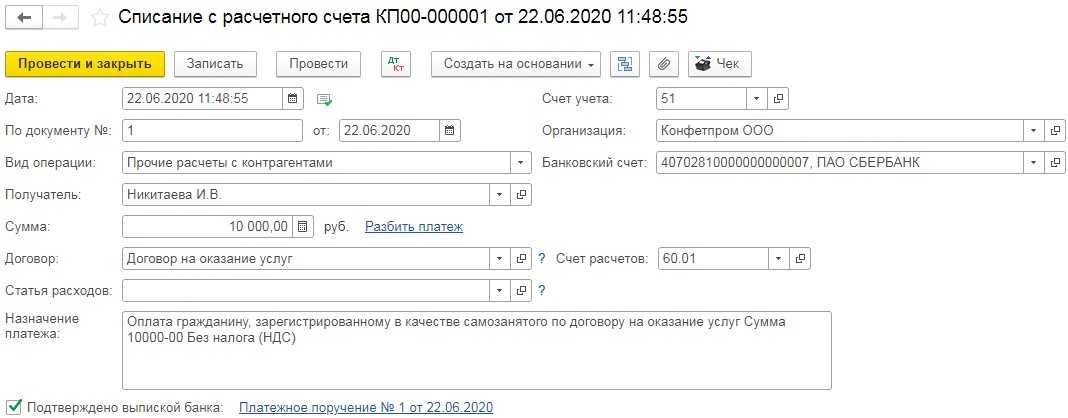

ФНС напоминает компаниям о том, что налог на профессиональный доход не имеет какие-либо особенности в оформлении платежных документов. Поэтому их оформление при перечислении денег за товары или услуги, которые предоставил самозанятый, происходит в общепринятом порядке.

Кто платит налоги с выплат самозанятым

Все плательщики НПД перечисляют налог с полученных доходов (в качестве самозанятых) самостоятельно на основании уведомления от налогового органа (ч. 2 ст. 11 Закона № 422-ФЗ). Контрагент самозанятого не удерживает с вознаграждения в его пользу НДФЛ и не начисляет страховые взносы. Но эта норма действует только при условии, что самозанятый выдал покупателю (заказчику) чек (ч. 8 ст. 2, ч. 1 ст. 15 Закона № 422-ФЗ).

Возможна ситуация, когда самозанятый утрачивает статус плательщика НПД. В частности, когда его доход в текущем году превысил 2,4 млн руб. (ч. 2 ст. 4 Закона № 422-ФЗ). Если такой самозанятый не зарегистрирован как ИП, покупатель (заказчик) обязан исчислить и уплатить НДФЛ и страховые взносы с выплаченного дохода с даты утраты им права на спецрежим НПД. При этом переоформлять договор, ранее заключенный с бывшим самозанятым, не требуется (п. 10 письма ФНС России от 20.02.2019 № СД-4-3/2899@).

С помощью сервиса на сайте ФНС России следует проверять статус физлица в качестве плательщика НПД на дату каждой проводимой с ним операции. Например, в момент заключения договора, выплаты аванса, получения чека. Если на дату какого-либо из событий окажется, что статус плательщика НПД у физлица утрачен, его контрагенту необходимо удержать НДФД с выплачиваемого дохода и уплатить страховые взносы. По нашему мнению, перечислить НДФЛ и взносы необходимо с той суммы вознаграждения, которая предусмотрена договором, либо с суммы аванса (если утрата статуса произошла после уплаты аванса, но до перечисления остатка платежа по договору).

Обязательные пункты в договоре с самозанятым

Что сказано в законе

Как снизить риски при оплате услуг самозанятых

Банки контролируют каждое перечисление компанией денежных средств. Если платеж в адрес самозанятого покажется им подозрительным, для обоснования законности перечислений понадобиться представить банкирам подтверждающие документы. Это могут быть:

Договор с самозанятым.

С одной стороны, самозанятые — особая категория исполнителей, которые законно могут получать оплату за товары (работы, услуги) без письменного оформления договора. Если сделка исполняется немедленно, заключение договора в письменной форме не требуется. Факт заключения договора подтверждается уплатой определенной суммы самозанятому лицу.

С другой стороны, компании безопаснее заключать с самозанятым договор ГПХ в письменной форме. Помимо обязательных условий, предусмотренных ГК РФ, в договоре следует зафиксировать факт применения исполнителем режима НПД (налогового режима в виде уплаты налога на профессиональный доход) и условия оплаты услуг самозанятого: способ расчетов, срок оплаты (к примеру, в течение трех дней после выполнения работы исполнителем и ее принятием заказчиком). А также необходимо прописать полные сведения о самозанятом: ФИО, адрес, ИНН, банковские платежные реквизиты. Это позволит объяснить банкирам, почему компания не уплачивает налоги и взносы при выплате доходов самозанятому.

Счет на оплату.

По закону самозанятый не обязан оформлять счета в адрес покупателя. Однако в интересах компании — получить его от самозанятого и в любой момент вместе с договором предъявить в нужную инстанцию.

Счет будет дополнительным аргументом в пользу компании, что деньги уплачены в связи с ее деятельностью, а не на неизвестные нужды. Кроме того, в нем будут прописаны полные реквизиты самозанятого, что позволит бухгалтерии без ошибок провести и обосновать платеж. Оформить счет самозанятый может в приложении «Мой налог» или в любой удобной для него форме.

Что еще нужно знать компании при работе с самозанятыми, расскажем в видео:

Договор с самозанятым

Как получить аванс самозанятому

Для самозанятых предпринимателей доступна возможность получения аванса для обеспечения текущих нужд и обязательств. Для этого необходимо выполнить следующие шаги:

- Заполните заявление. Вы должны заполнить заявление на получение аванса и предоставить все необходимые документы.

- Подайте заявление. Подайте заявление в налоговую службу вашего региона или через личный кабинет на сайте Федеральной налоговой службы (ФНС).

- Дождитесь рассмотрения. Ваше заявление будет рассмотрено в течение определенного срока, после чего вы получите уведомление о решении.

- Получите аванс. Если ваше заявление будет одобрено, вы сможете получить аванс на указанный вами счет или в виде наличных средств.

- Учтите обязательства по возврату. Вы должны будете учесть, что полученный аванс следует возвратить в соответствии с условиями и сроками, указанными в уведомлении.

Получение аванса поможет вам справиться с финансовыми потребностями и составит дополнительную поддержку для вашей самозанятой деятельности.

Кому может понадобиться договор с самозанятым и когда это обязательно

В договоре не прописан статус исполнителя

В договоре обязательно нужно указать, что исполнитель имеет статус плательщика НПД. Более того, следует прописать его обязанность сообщить заказчику, если статус будет утерян. Для того чтобы убедиться в том, что исполнитель состоит на учете как самозанятый, следует попросить у него справку из приложения «Мой налог» или с сайта ФНС. Указав ИНН исполнителя, специалисты компании могут проверить статус на сайте ФНС самостоятельно.

В процессе сотрудничества не стоит слепо доверять самозанятому. Он может потерять статус, например, превысив годовой лимит по доходу в 2,4 млн. рублей, и не сообщить об этом заказчику. Лучшим способом обезопасить себя от недобросовестных исполнителей – это прописать в договоре пункт об ответственности самозанятого за сокрытие факта утери статуса. Отсутствие у исполнителя статуса самозанятого, с которым заключен договор ГПХ, обернется для компании обязательными платежами в бюджет как за физическое лицо –13% НДФЛ и 30% страховых взносов. Эти расходы можно возложить на нарушителя договора, то есть самозанятого.

Аванс или предоплата?

При заключении договора оказания услуг важно учесть вопрос о выплате денежных средств перед началом выполнения работ. В данной ситуации можно выбрать два варианта: аванс или предоплату

Оба эти вида платежей имеют свои особенности и преимущества, поэтому перед принятием решения необходимо тщательно изучить их.

Аванс

Что такое аванс?

Аванс – это денежная сумма, которую заказчик выплачивает исполнителю до начала выполнения работ. Авансирование позволяет исполнителю получить часть платежа заранее и использовать его для приобретения необходимых материалов или оплаты других расходов, связанных с работой.

Преимущества аванса:

- Обеспечение исполнителя дополнительными финансовыми ресурсами для выполнения работ;

- Повышение уровня ответственности исполнителя перед заказчиком;

- Может служить индикатором серьезности исполнителя и его готовности к работе.

Предоплата

Что такое предоплата?

Предоплата – это полная или частичная оплата услуг перед их оказанием. Она позволяет заказчику убедиться в серьезности намерений исполнителя и уменьшить риск мошенничества.

Преимущества предоплаты:

- Защита заказчика от некачественной работы или невыполнения обязательств со стороны исполнителя;

- Возможность контролировать процесс выполнения работ;

- Уверенность в том, что исполнитель будет заинтересован в полном и качественном выполнении работ.

В какой момент учитываются расходы при сделках с самозанятыми

Законом № 422-ФЗ установлено следующее. Для организаций и ИП наличие чека, сформированного плательщиком НПД, является обязательным для учета расходов при определении налоговой базы по налогу на прибыль, единому налогу при УСН, ЕСХН, НДФЛ (ч. 8-10 ст. 15 Закона № 422-ФЗ, п. 4 письма ФНС России от 20.02.2019 № СД-4-3/2899@).

Из формулировок Закона № 422-ФЗ не вполне ясно, должен ли чек быть в наличии именно на дату признания расходов.

Если выплата самозанятому вознаграждения происходит в момент приобретения товара, работы или услуги, то проблем с признанием расходов не возникает. В момент передачи денег, совпадающий с приобретением товара (работы или услуги), самозанятый выдает чек. Именно в этом периоде можно учесть расходы на выплату самозанятому.

Если чек аннулирован

По разным причинам предоплата или оплата по договору может быть возвращена клиенту. Чаще всего это отказ клиента от сделки. В этом случае чтобы не платить налогов больше, чем требуется, нужно аннулировать ранее выданный чек.

После этого ранее переданные налоговому органу сведения о сумме расчетов будут скорректированы — уменьшены на сумму аннулированного чека. Уведомление о сумме налога к уплате за месяц придет с учетом всех проведенных в отчетном месяце корректировок.

Причину аннулирования чека налоговый орган может запросить подтвердить документально. Поэтому все документы, подтверждающие расчеты, должны быть в порядке:

Как компаниям работать с самозанятыми

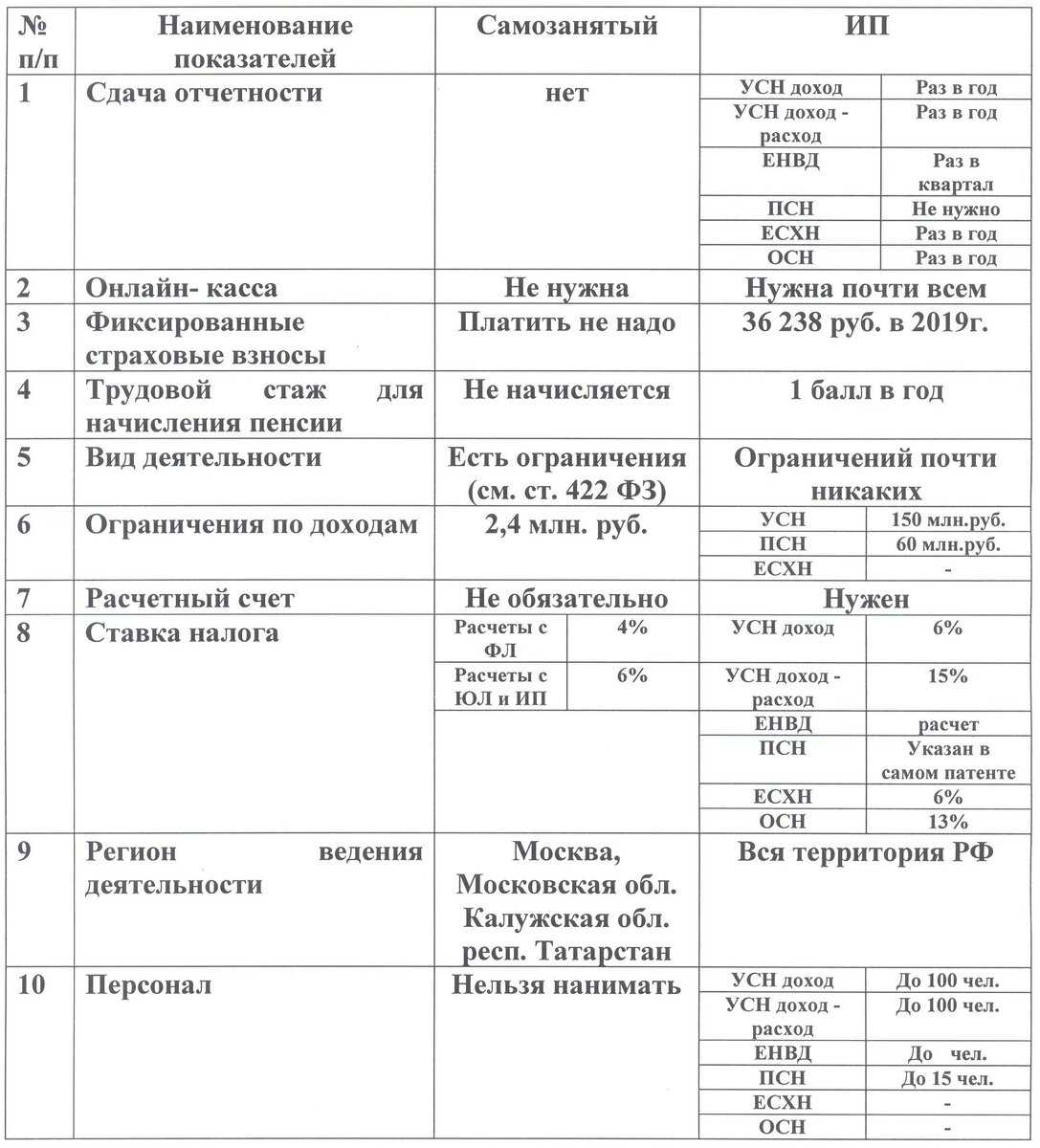

С 1 января 2019 года в четырех субъектах РФ — в Москве, Московской области, Калужской области и Республике Татарстан — проходит налоговый эксперимент. Те, кто предпочитает работать на себя, может легализоваться в качестве самозанятого и платить налог на профессиональный доход. Юрлица уже поняли, что с самозанятыми сотрудничать выгодно. Осталось только разобраться, как это делать.

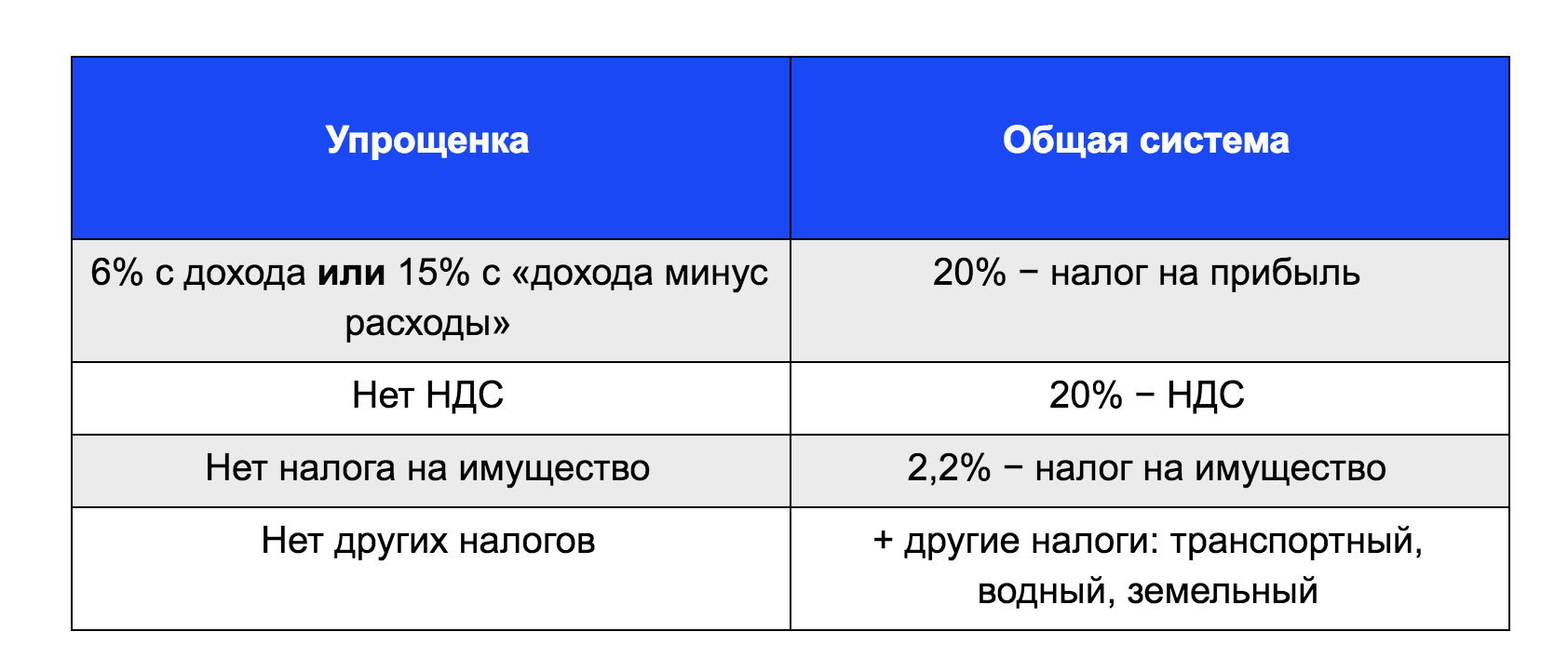

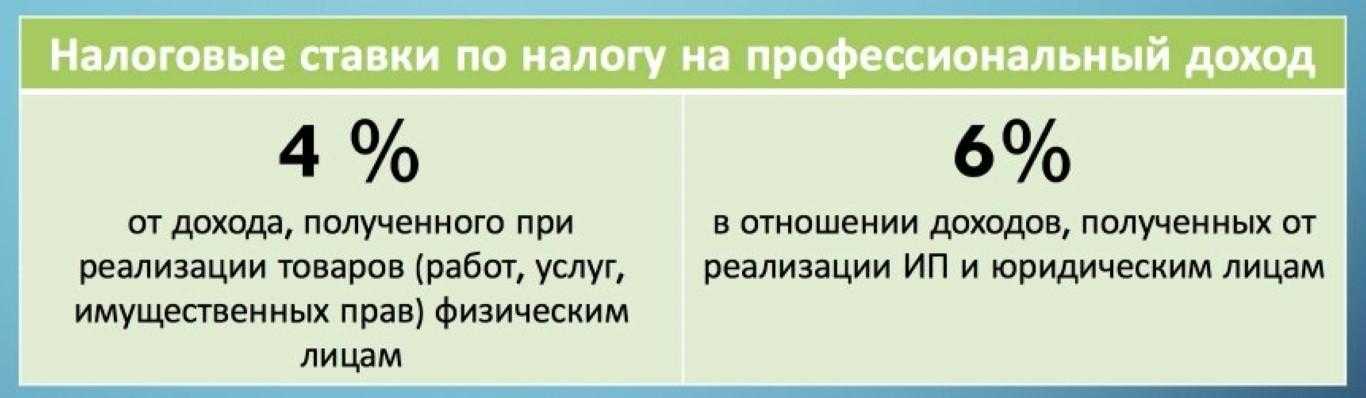

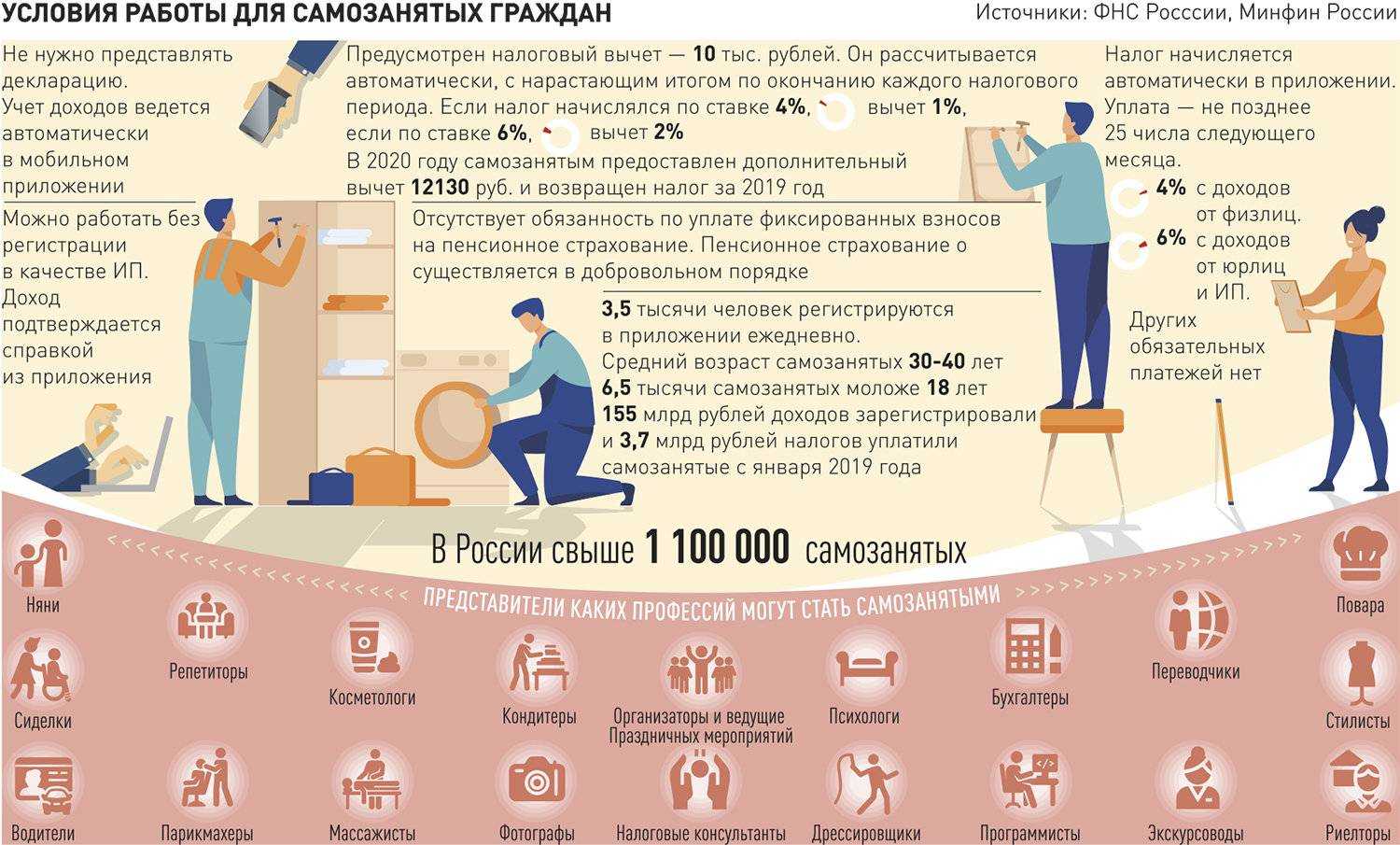

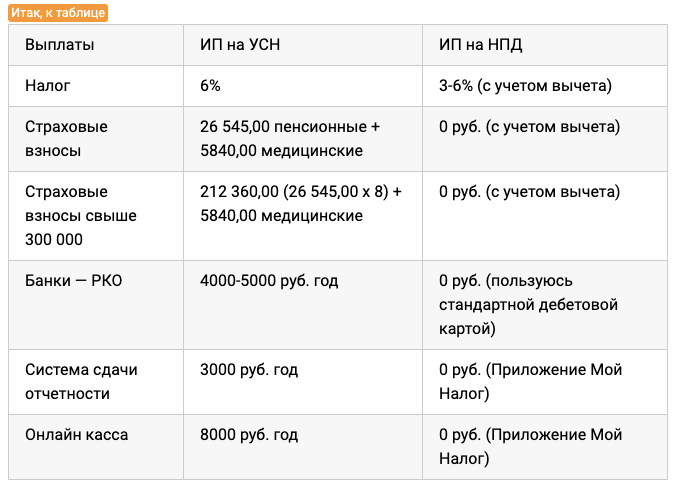

В конце ноября 2018 года президентом был подписан пакет законов о проведении эксперимента по введению налога на профессиональный доход (НПД). Чиновники прописали условия для легализации, прежде всего — ставку налога. Так, если самозанятые оказывают услуги или продают товары физлицам, то ее размер составляет 4 %. В случае оказания услуг или продажи товаров юрлицам или ИП, ставка чуть выше — 6 %.

Как проверить статус самозанятого

Физлица встают на учет в качестве плательщиков НПД с помощью мобильного приложения «Мой налог». Уведомления о регистрации в бумажном виде получить от налоговой невозможно. Однако в мобильном приложении физлицо может самостоятельно сформировать справку в электронном виде о постановке на учет. Она приравнивается к справке, выданной на бумажном носителе в налоговом органе. Соответственно, заключая договор с физлицом, можно потребовать от него указанную справку.

Кроме того, есть специальный сервис на сайте ФНС России для проверки статуса плательщика НПД. Для получения информации следует ввести ИНН проверяемого физлица и дату, по состоянию на которую необходимы сведения (например, дата подписания договора).

Самозанятый получил аванс когда выставлять чек

Как авансирование по 44-ФЗ регулируется законодательством

Условие об авансировании контракта заказчик устанавливает на своё усмотрение — предварительная оплата не является обязательной частью контракта, закон позволяет определиться с этим вопросом с учётом действующего законодательства.

Если авансирование было предусмотрено контрактом, то заказчик обязан перечислить аванс поставщику, подрядчику, исполнителю (далее — поставщик).

В соответствии с ст. 487, 711, 781 ГК РФ оплата по договору осуществляется в полном размере или частями. В соответствии с бюджетным законодательством РФ размер аванса может составлять от 50 до 100 процентов от цены контракта. При выплате полного аванса заказчик совершает 100% предоплату по 44-ФЗ до того, как поставщик начнёт исполнять обязательства по контракту. Если предоплата частичная, поставщик получает от заказчика первый платёж перед выполнением контрактных обязательств, а последний — после того, как успешно выполнит все условия контракта по 44-ФЗ (поставка товара, выполнение работ, оказание услуги).

Установлен график работы

Заказчик не может контролировать процесс исполнения услуги самозанятым. Поэтому в договоре не может быть пункта «график» работы. Для компании важен только результат – работа, выполненная качественно и сданная в оговоренный срок.

Вот пример того, как не нужно делать, чтобы договор с самозанятым не был переквалифицирован в трудовой. Компания заключили с самозанятым маляром договор на ремонт офиса. Исполнитель обязался, что за 10 рабочих дней закончит покраску стен в пяти кабинетах. Работать он будет с понедельника по пятницу с 8 утра до 5 часов вечера с перерывом на обед с 13до 14 часов. Менеджер, условный Денис, контролирует работу маляра ежедневно, даже во время обеденного перерыва, который сторонами был согласован и в договоре прописан.

Такие рамки, в которые был поставлен самозанятый исполнитель, очень напоминают график работы штатных сотрудников, и не факт, что налоговые органы не обратят на это внимание.

Кто может быть самозанятым

Вести деятельность в качестве самозанятого правомерно на территории только тех субъектов РФ, в которых действует спецрежим НПД. С 1 июля 2020 года решения об установлении на своей территории указанного спецрежима принимают региональные власти (Федеральный закон от 01.04.2020 № 101-ФЗ).

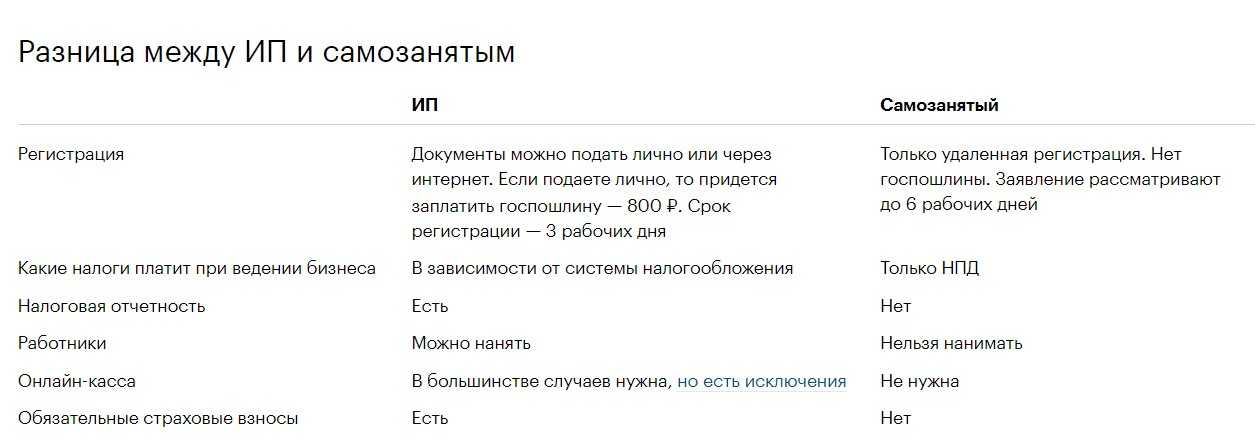

Зарегистрироваться в качестве плательщика НПД вправе любое физлицо, являющееся гражданином РФ или гражданином государства, входящего в состав ЕАЭС (ч. 2, 3 ст. 5 Закона № 422-ФЗ). Наличие или отсутствие статуса индивидуального предпринимателя не имеет значения (ч. 1 ст. 2 Закона № 422-ФЗ). Однако применять указанный спецрежим вправе только те предприниматели (физлица), у которых нет работников, нанятых по трудовому договору (пп. 4 ч. 2 ст. 4 Закона № 422-ФЗ).

Кроме того, не могут применять спецрежим лица, перечисленные в ч. 2 ст. 4 Закона № 422-ФЗ. Это физлица, которые:

Зарегистрироваться в качестве плательщика НПД физлицо вправе в любой момент. Однако если ИП применяет какой-либо из спецрежимов (ЕНВД, УСН, ЕСХН, ПСН), то в течение месяца после постановки на учет в качестве плательщика НПД он обязан направить в налоговый орган уведомление о прекращении применения указанных режимов налогообложения (ч. 3, 4 ст. 15 Закона № 422-ФЗ).

Если ИП платил налоги в рамках ОСН, никаких уведомлений в налоговый орган направлять не нужно. Но потребуется выполнить определенные действия в части НДС (ч. 7 ст. 15 Закона № 422-ФЗ). Так, НДС, принятый к вычету по товарам (работам, услугам), которые не были использованы в период применения ОСН, нужно восстановить. Сделать это потребуется (п. 2 ч. 7 ст. 15 Закона № 422-ФЗ):

НДС с авансов в счет предстоящих поставок товаров (выполнения работ, оказания услуг или передачи имущественных прав), которые состоятся после перехода на НПД, можно принять к вычету при условии возврата сумм налога покупателям (заказчикам). Факт возврата необходимо подтвердить документально.

НДС с авансов в счет предстоящих поставок товаров (выполнения работ, оказания услуг или передачи имущественных прав), которые состоятся после перехода на НПД, можно принять к вычету при условии возврата сумм налога покупателям (заказчикам). Факт возврата необходимо подтвердить документально.

НДС можно зачесть (п. 1 ч. 7 ст. 15 Закона № 422-ФЗ):

Плательщики НПД утрачивают этот статус, если доходы в текущем году превысят 2,4 млн руб. либо если налоговому органу станут известны факты, препятствующие применению спецрежима (например, самозанятый осуществил реализацию подакцизного товара) (п. 8 ч. 2 ст. 4, ч. 19 ст. 5 Закона № 422-ФЗ).

Нужно ли заключать договор с самозанятыми?

Не указана необходимость предоставлять самозанятым чек

У каждой из сторон есть свои обязанности. Самозанятый должен оказать услугу, получить вознаграждение, сформировать чек, отправить его заказчику, а с полученного дохода уплатить налог. Компания должна оплатить услугу, получить чек и отнести сумму вознаграждения в расходы.

Если плательщик НПД по каким-то причинам не доставил заказчику чек, то есть вероятность того, что он не собирается платить налог с дохода. В этом случае компания становится налоговым агентом в отношении самозанятого со всеми вытекающими: НДФЛ и страховые взносы в ФСС как за физическое лицо.

Если компания этого не сделала, то ФНС доначислит все налоги, плюсом пойдут штрафы до 40% от неуплаченных сумм и пени за просрочку платежей. Таким же образом налоговая поступит, если самозанятый сначала чек заказчику отправил, затем его аннулировал, а в компании об этом не знали. Обезопасить от подобных ситуаций поможет договор, в котором будет прописана обязанность самозанятого предоставлять чек.

Какой договор заключают с самозанятым

Деятельность самозанятых регулируется законом от 27.11.2018 N 422-ФЗ, в котором говорится, что такие лица не имеют работодателя. Дополнительно в статье 6 есть указание на то, что налогом на профессиональный доход не облагаются доходы, получаемые в рамках трудовых отношений. Из этого следует, что договор с самозанятым лицом не может быть трудовым.

Таким образом, договор с самозанятым может быть только гражданско-правовым, но здесь тоже есть свои нюансы.

Если самозанятый имеет статус ИП

В данном случае договор подряда или оказания услуг оформляется так же, как и договор с ИП на любой другой системе налогообложения. Индивидуальный предприниматель, как исполнитель, является таким же самостоятельным субъектом предпринимательской деятельности, как его заказчик (организация или другой ИП).

По договору подряда или услуг ИП самостоятельно рассчитывает и выполняет свои обязательства перед бюджетом. Это означает, что заказчик не должен удерживать НДФЛ с вознаграждения или перечислять за него страховые взносы.

В договоре не надо указывать, что исполнитель является самозанятым лицом, потому что по отношению к ИП не совсем корректно применять это понятие. Достаточно внести в реквизиты договора идентификационные коды (ИНН и ОГРНИП) и указать, что исполнитель является плательщиком налога на профессиональный доход.

Если вы уже сотрудничали с этим предпринимателем до его перехода на уплату НПД, то прежний договор с ним перезаключать необязательно. Об этом ФНС России сообщила в письме от 20.02.2019 N СД-4-3/2899@. И только если стоимость услуг или работ включала в себя НДС, надо составить к договору дополнительное соглашение для урегулирования цены, ведь на НПД не платят налог на добавленную стоимость.

Если самозанятый является обычным физлицом

Если исполнитель не зарегистрирован в качестве ИП, важно уточнить в договоре его статус самозанятого. Дело в том, что за обычного исполнителя, который не является плательщиком налога на профессиональный доход, заказчик должен перечислять страховые взносы – на пенсионное и медицинское страхование

Ещё один важный нюанс – для плательщиков НПД установлен предел годового дохода в 2,4 млн рублей. Поэтому надо уточнить у исполнителя, не был ли нарушен этот лимит или не будет ли он превышен после исполнения конкретного договора. Ведь в случае превышения установленного предела исполнитель перестаёт быть самозанятым и становится обычным физическим лицом со всеми вытекающими для заказчика последствиями.

В качестве меры ответственности можно установить для самозанятого обязанность возместить возможные убытки (страховые взносы, пени и штрафы, которые взыщет с заказчика ИФНС), если он не сообщит об утрате своего статуса плательщика НПД.

Что произойдёт, если самозанятый аннулирует чек

Самозанятый может выполнить обязательства по договору, получить оплату, выписать и передать заказчику чек, а после этого аннулировать его в качестве выписанного ошибочно, чтобы не платить налог и не делать возврата средств. Чем это грозит заказчику?

В таком случае у заказчика появляются все те риски, которые появились бы, если бы чека не было вовсе, но он может учесть вознаграждение в расходах, когда будет рассчитывать налог со своей прибыли. Это подтверждает письмо налоговой службы от 28.10.2021 № ПА-4-20/15213@.

Вместе с тем организации при получении информации о том, что исполнитель удалил чек, следует обратиться в налоговые органы с жалобой на него. ФНС выполнит проверку на предмет полноты уплаты налога самозанятым и назначит ему штраф – 20% от суммы дохода, который он должен был заплатить, но не заплатил.

Подведём итоги

Условия авансирования контрактов по 44-ФЗ и 223-ФЗ применяются на усмотрение с учётом норм Гражданского Кодекса РФ и бюджетного законодательства.

При этом выплачивать аванс можно как полностью, так и частично. Для предоплаты по некоторым видам товаров, работ или услуг есть ограничения.

Для нарушителей условий контракта, которые получили аванс, законодательством предусмотрены меры ответственности, но заказчик для снижения рисков может потребовать от исполнителя банковские гарантии.

Правила, действовавшие для авансирования контрактов по 44-ФЗ, изменились в 2022 году, поэтому заказчикам и исполнителям необходимо учитывать это при заключении договоров.

Заключение

Чтобы состояться в современной бизнес-среде, самозанятому придется приучить себя к документообороту и не ограничиваться выдачей чека. Это поможет разрушить сложившийся стереотип о трудностях работы с физическими лицами, и доказать бизнесу, что самозанятый — грамотный, надежный и исполнительный партнер. Чем больше будет порядка рабочих процессах и документообороте, тем будет больше клиентов у самозанятого исполнителя.

Представители бизнеса тоже найдут в этой книге полезные советы: как грамотно работать с самозанятыми, чтобы сэкономить на расходах и налогах законно и без риска.

Полная версия электронной книги стоит денег. Кому не жалко — покупайте. Вот ссылки: