Что считается нарушением

Любое пренебрежение правилами ТК РФ станет нарушением. Выделяют такие группы неправомерных действий, которые совершают работодатели:

- На этапе приема на работу сотрудников: неправомерный отказ от заключения договора, отказ от оформления договора при фактическом допуске к работе, оформление договора ГПХ вместо соглашения по ТК РФ.

- Допускаемые в ходе работы, в том числе: отказ в предоставлении ежегодного оплачиваемого отпуска более двух лет подряд, пренебрежение порядком выплаты зарплаты, отказ от оплаты сверхурочной работы, занижение выплат, отказ в предоставлении расчетных листков, предоставление специальных гарантий, предусмотренных для отдельных групп сотрудников, например, предпенсионеров, молодых родителей или инвалидов.

- На этапе расторжения договора, в числе которых: безосновательное наложение дисциплинарного взыскания в виде увольнения, непредоставление вовремя документов, невыплата или опоздание с выплатой окончательного расчета, неправильное оформление записи в трудовую книжку.

Составление первичной документации

Дата хозяйственной операции: нужно указывать ту дату, когда документ реально был подписан сторонами сделки.

Если ФХЖ (сделка, операция) отличается от дня фактического совершения этого события или действия, то в первичке указываем именно тот день, когда эта операция или сделка состоялись.

При формировании первичного документа допустимо:

- внести связанные друг с другом операции и сделки в один документ;

- операции, которые совершаются не в моменте, а длятся определенное время (например, амортизация), можно отражать в первичных документах на отчетную дату. То же правило касается и тех операций и сделок, которые регулярно повторяются через равные промежутки времени – например, транши в рамках одного долгосрочного контракта на поставку товаров.

Стандарт не ограничивает организации по включению в документы лишь конкретного набора показателей и информации. Так, помимо основных реквизитов, можно указать любую дополнительную информацию, имеющую отношение к ФХЖ.

Справка! Полный перечень обязательных реквизитов для первичной документации отражен в п. 2 ст. 9 Закона № 402-ФЗ.

Круг лиц, которые вправе ставить подпись в бухгалтерских документах, утверждается руководством организации. Это правило также установлено новым стандартом.

За достоверность сведений, содержащихся в документах бухгалтерского учета, несут ответственность те сотрудники, которые их составляли и подписывали.

Как рассчитать штрафы для бухгалтеров?

Расчет штрафов для бухгалтеров, нарушивших новые нормы в 2024 году, требует внимательного подхода и знания соответствующего законодательства. Для начала необходимо ознакомиться с правилами и требованиями, которые были приняты и вступили в силу в указанном году.

Для рассчета штрафов следует изучить список нарушений, предусмотренных законодательством, и определить применимые санкции. Необходимо учесть размер штрафа в соответствии с весом нарушения, а также возможные множители, которые могут повлиять на окончательную сумму штрафа.

Важно также учесть сроки предъявления штрафов и сделать все необходимые расчеты в указанный период. Необходимо правильно заполнить все документы и подать заявление о предъявлении штрафа в соответствующие органы

В некоторых случаях может потребоваться участие специалиста, который поможет более точно и правильно рассчитать штрафы, учитывая все параметры нарушения и возможные обстоятельства. Ведь неправильный расчет штрафов может привести к дополнительным финансовым и юридическим проблемам.

Значительное внимание следует уделить соблюдению всех требований и особенностей процесса рассчета штрафов. В случае индивидуального расчета штрафов необходимо завести файловую систему и документацию, отслеживая каждое нарушение и его последствия

Особенности оформления документов

ФСБУ 27/2021 регламентирует порядок оформления бухгалтерских документов и документооборот в хозяйствующих субъектах, устанавливая следующие особенности:

- Язык для составления бухгалтерских документов – только русский. В тех ситуациях, когда первичка на иностранном, необходимо включить в текст документа перевод на русский язык по каждой строке.

Если организация осуществляет деятельность вне территории России, то первичная документация ведется на иностранном языке – на языке той страны, в которой функционирует предприятие. Что касается регистров, то в них придется включить перевод. - В регистрах используется только российская валюта – рубли.

Даже если сделка проведена в иной валюте, в регистре все равно нужно отразить сумму в рублевом эквиваленте.

Когда цена объекта учета имеет стоимость в инвалюте, в регистре нужно отразить ее в двух вариантах – указать рублевую стоимость и стоимость в иностранной валюте.

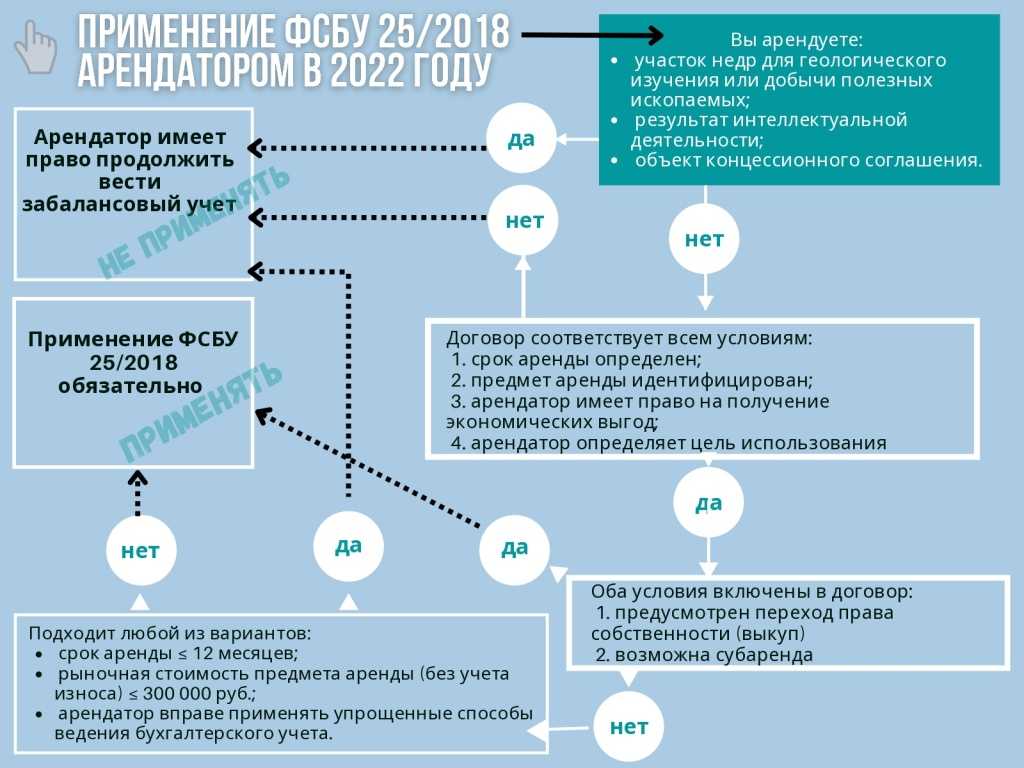

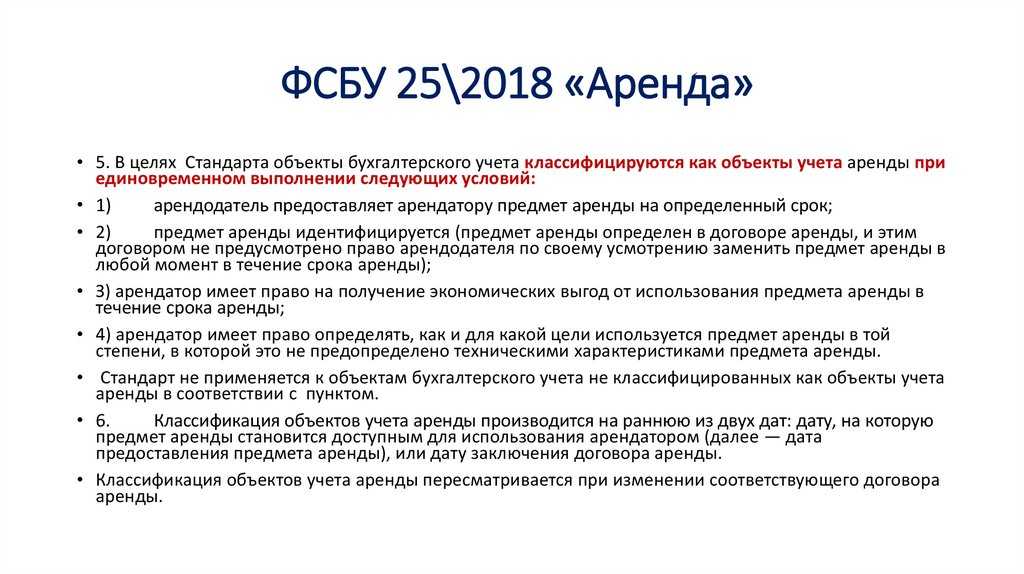

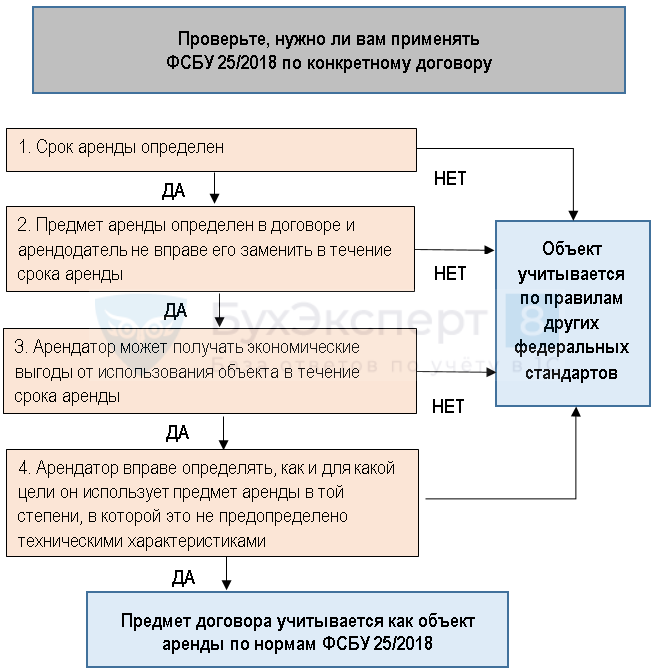

Что изменилось в учете арендодателя

Виды документов в рамках ФСБУ 27/2021

Новый стандарт устанавливает два типа бухгалтерских документов:

- первичные учетные (используются, чтобы отразить факты хоздеятельности – сделки с контрагентами или хозяйственные операции, в результате которых меняется финансовое положение организации – оплата поставщику, выплата заработной платы работникам, поступление товарной продукции, оплата штрафов и т. д.);

- регистры бухгалтерского учета. Они нужны, чтобы обобщить всю информацию о фактах хозяйственной жизни компании. Кроме ФХЖ в регистры включаются данные о таких объектах как доходы, расходы, активы и пассивы предприятия.

Как работать в жару на улице

Роспотребнадзор распространил свои рекомендации не только на офисных работников, но и тех, кто вынужден работать на улице в жарком климате. Для недопущения перегрева работодатель должен обеспечить рациональный режим работы, предусматривающий перерывы для работников.

Если на улице выше 32,5 °C, то такая температура считается экстремальной и по возможности ее стоит перенести на утреннее или вечернее время. Саму продолжительность работы при такой температуре воздуха нужно сократить до 15-20 минут, а затем дать работнику 10-12 минут отдохнуть в охлаждаемых помещениях.

По понятным причинам, на спасателей и аварийщиков указанные требования не распространяются. Им придется работать в любую погоду.

Продолжительность тепловой нагрузки на работников не должна превышать 4-5 часов за смену. И то, это при условии, что у работников есть спецодежда для защиты от теплового излучения. Если спецодежды нет, то продолжительность излучения не может превышать 1,5-2 часов. Еще от работ на улице рекомендовано отстранить лиц младше 25 и старше 40 лет.

Работодатель, который требует от работника находиться на рабочем месте все 8 часов при температуре свыше 32,5 градусов, нарушает закон.

Как привлечь главбуха к ответственности

Привлечь бухгалтера к материальной ответственности можно только через суд. Причем как в рамках трудового, так и гражданского законодательства.

В рамках трудового законодательства одним из существенных аргументов при судебных разбирательствах является трудовой договор.

Поэтому при его составлении очень важно прописать следующие моменты:

— должностные обязанности с указанием круга ответственности (в частности, составление и ведение налоговой отчетности);

— условие о полной материальной ответственности, а именно обязательство возместить штрафы и пени, полученные компанией по вине главбуха.

В рамках гражданского законодательства потребуются документы подтверждающие ошибки главбуха. Например, неуплаченные вовремя налоги.

Однако, даже наличие всех вышеперечисленных документов не гарантирует компании победу в судебном разбирательстве. Особенно при разбирательстве в рамках трудового законодательства. Дела, рассматриваемые в рамках гражданского кодекса, тоже не часто заканчиваются победой. Прецеденты в основном связаны с исками предъявляемыми генеральным директорам, а не главным бухгалтерам.

К тому же судебные разбирательства требуют времени и денег. Причем без гарантии их возврата.

Один из способов гарантированно снизить риски компании, связанные с ошибками главбуха — страхование его профессиональной ответственности.

Штрафы для бухгалтеров: основные моменты

1. Введение новых норм и штрафов

С 2024 года вступили в силу новые нормы и штрафы для бухгалтеров, которые регулируют и наказывают нарушения в сфере бухгалтерского учета и финансовой отчетности. Это связано с желанием государства ужесточить контроль за исполнением финансовых норм и предотвратить возможное финансовое мошенничество.

2. Размеры штрафов и сроки уплаты

За нарушение бухгалтерского учета и отчетности бухгалтеры могут быть оштрафованы в зависимости от тяжести нарушения. Размеры штрафов указаны в специальной таблице, которую необходимо учитывать и ориентироваться при определении суммы штрафа. Кроме того, введены строгое сроки уплаты штрафов, которые также зафиксированы в таблице.

3. Основные нарушения и штрафы

- Неправильное ведение бухгалтерского учета: за данное нарушение бухгалтер может быть оштрафован в размере 10 000 рублей;

- Несоответствие финансовой отчетности требованиям законодательства: штрафы могут составлять от 30 000 до 100 000 рублей в зависимости от тяжести нарушения;

- Уклонение от предоставления информации: за отказ в предоставлении нужных документов штрафы могут достигать 50 000 рублей;

- Сокрытие или искажение информации: за данное нарушение бухгалтер может быть оштрафован от 100 000 рублей до 500 000 рублей;

- Неправильный расчет и уплата налогов: штрафы в этом случае зависят от суммы неуплаченных налогов и могут быть крайне существенными.

4

Важность соблюдения норм и предотвращения штрафов. Бухгалтеры должны тщательно соблюдать все новые нормы и правила, чтобы избежать возможных штрафов и негативных последствий для своей компании

Нарушение в сфере бухгалтерии может привести к серьезным финансовым и юридическим проблемам, поэтому необходимо придерживаться правил и вести учет в соответствии с требованиями законодательства

Бухгалтеры должны тщательно соблюдать все новые нормы и правила, чтобы избежать возможных штрафов и негативных последствий для своей компании. Нарушение в сфере бухгалтерии может привести к серьезным финансовым и юридическим проблемам, поэтому необходимо придерживаться правил и вести учет в соответствии с требованиями законодательства.

Как избежать штрафов: советы бухгалтерам

1. Внимательно изучите новые нормативные акты. Ознакомьтесь с изменениями в законодательстве, которые могут повлиять на деятельность вашей компании. Будьте в курсе последних изменений и обновлений.

3. Внедрите автоматизацию процессов. Использование специализированного программного обеспечения поможет упростить и автоматизировать бухгалтерские процессы. Это снизит вероятность ошибок и повысит точность ведения учета.

- 4. Организуйте систему контроля. Создайте систему внутреннего контроля, которая позволит отслеживать и предотвращать возможные нарушения. Будьте внимательны к документообороту и проводите регулярные проверки.

- 5. Обучайте персонал. Проводите регулярные тренинги и семинары для бухгалтеров, чтобы они были в курсе последних изменений и профессиональных стандартов. Обучение поможет повысить квалификацию сотрудников и уменьшить риск нарушений.

7. Будьте внимательны к срокам. Следите за сроками сдачи отчетности и уплаты налогов. Регулярно обновляйте календарь сроков, чтобы быть уверенными, что все обязательства будут выполнены вовремя.

Следуя этим советам, бухгалтеры могут снизить риск получения штрафов за нарушение новых норм 2024. Ответственное отношение к своей работе и строгая соблюдение требований закона позволят избежать нежелательных последствий для вашей компании.

Какие бывают штрафы за несвоевременную сдачу отчётности

Налоговая отчётность включает в себя документы, в которых отражаются сведения об исчислении и уплате налогов физлицами, ИП и юрлицами. К документам налоговой отчётности относятся налоговая декларация и налоговый расчёт авансового платежа. Они содержат сведения по объектам налогообложения, по доходам и расходам, по прибыли, по налоговой базе и налоговых льготах, по сумме налога (авансового платежа), подлежащего уплате, и другие сведения, по которым исчисляется налог.

Непредставление налоговой отчётности, в том числе несоблюдение сроков сдачи отчетности является налоговым правонарушением. За несвоевременное предоставление декларации по УСН, за несдачу нулевой декларации по НДС и других форм налоговой и бухгалтерской отчётности в установленные сроки налогоплательщикам грозит наказание: штрафы за непредставление налоговой декларации и штрафы за недостоверную бухгалтерскую отчетность.

https://youtube.com/watch?v=RQvQgAJbRSg

ФНС составляет акт об обнаружении правонарушения (о непредоставлении отчётности в срок) и отправляет по почте или электронно. В ответ на требование оплатить штраф необходимо подать ходатайство в налоговую инспекцию.

Ходатайство в ИФНС об уменьшении штрафа надо составить таким образом, чтобы инспекторы убедились, что нарушили вы случайно, а являетесь на самом деле честным налогоплательщиком. То есть обстоятельства, из-за которых были пропущены сроки, должны быть описаны так, чтобы они смягчали ответственность. Если же инспекторов не убедит объяснение, то следующим шагом может быть обращение в суд. То же самое касается и ходатайств в ПФР и ФСС. Как правило, если опоздание со сдачей отчётности произошло впервые, а налоги и взносы оплачены, то обходится дело без суда.

В ходатайстве о снижении штрафа для госорганов следует:

-

заявить о признании вины;

-

указать, что нарушение было допущено неумышленно;

-

перечислить причины подачи ходатайства (незначительный период просрочки, несоразмерность штрафа, например, опоздали всего на день, а штраф начислен за целый месяц);

-

обозначить причины несвоевременной подачи;

-

сообщить об отсутствии ущерба для бюджета, если уплата налогов состоялась в полном размере, что следует подтвердить копиями платежных поручений и справкой о состоянии расчётов.

Причинами того, что не предоставили отчёт вовремя, могут быть:

-

неблагоприятное финансовое состояние (может быть обусловлено банкротством, ликвидацией или реорганизацией компании, отсутствием хозяйственной деятельности, в том числе и в связи с сезонным характером работ);

-

личные обстоятельства (в случае с ИП);

-

болезнь ответственных за подачу отчётности лиц (подтверждается больничными листами).

Уголовная ответственность бухгалтера

Уклонение от уплаты налогов, сборов, страховых взносов или неисполнение организацией обязанности налогового агента приводит к уголовной ответственности.

Главного бухгалтера могут привлечь к такой ответственности, если он осознанно (умышленно) участвовал в совершении преступлений (ст. 199, 199.1, 199.4 УК РФ, пп. 3, 7, 17 Постановления Пленума ВС РФ от 28.12.2006 № 64). Плюс чтобы виновные попали под статью, у организации должна быть недоимка по взносам, налогам и сборам в крупном (от 5 млн рублей) или особо крупном размере (от 15 млн рублей).

Если преступление совершили впервые, то можно освободиться от уголовной ответственности — для этого нужно полностью погасить недоимку, уплатить пени и штраф.

Привлечь к уголовной ответственности главного бухгалтера сложно, так как затруднительно доказать, что он умышленно действовал с целью ухода от налогов, а не просто вследствие недостаточной квалификации, банальной ошибки и т.д.

ЭЦП для первичной документации

Согласно Федеральному закону №402 первичную документацию организация вправе составлять и на бумажном носителе, и в электронном формате. Электронный вариант в обязательном порядке подписывается ЭЦП.

ФСБУ 27/2021 устанавливает следующую норму: хозяйствующий субъект самостоятельно выбирает типы ЭЦП из разрешенных законом «Об электронной подписи» (ФЗ №63). В тех случаях, когда первичный документ должен быть подписан несколькими сторонами, тип ЭЦП выбирается и утверждается в соглашении между ними.

Законодательство предусматривает 3 категории подписей электронного формата:

- простая ЭЦП;

- усиленная неквалифицированная подпись;

- усиленная квалифицированная электронная подпись.

Суммы штрафов ООО при нарушениях в сдаче отчетности

Все обязательные отчеты, которые сдают бизнесмены, можно разделить на следующие группы:

- Бухгалтерская отчетность.

- Налоговая отчетность.

- Отчетность во внебюджетные фонды.

- Статистическая отчетность.

Для каждой категории предусмотрены свои меры воздействия на нарушителей. Санкции могут быть следующих видов:

- Фиксированные штрафы.

- Штрафы, зависящие от показателей отчетности.

- Блокировка счетов.

Ответственность за нарушение несет, как организация, так и виновное должностное лицо. Обычно это – руководитель, но может быть наказан и главбух.

Санкции за просрочку налоговых отчетов зависят от их категории:

- Налоговые декларации и расчет по обязательным страховым взносам (РСВ).

В этом случае размер штрафа «привязан» к сумме налога (взноса), указанного в отчете. За каждый полный или неполный месяц просрочки нарушитель заплатит по 5% от причитающегося в бюджет или в фонд платежа (п. 1 ст. 119 НК РФ).

Если же в декларации отражена незначительная сумма, или отчет вообще «нулевой», то применяется фиксированный минимальный штраф – 1000 руб.

Верхний предел – 30% от суммы, указанной в отчете, т.е. при длительных просрочках (свыше полугода) штраф уже не будет увеличиваться.

Впрочем, если просрочка превысила 10 дней, то штрафные санкции будут не самой большой проблемой для бизнесмена. Ведь в этом случае налоговики имеют право заблокировать его счета (пп. 1 п. 3 и п. 3.2 ст. 76 НК РФ)

- Прочие налоговые расчеты.

Это обязательные налоговые отчеты, которые не являются декларациями. Нужно иметь в виду, что декларация сдается по итогам налогового периода, а все «промежуточные» отчеты, даже если они имеют аналогичную форму, к декларациям не относятся.

Это касается, например, квартальных отчетов по налогу на прибыль или на имущество, т.к. по обоим этим платежам установлен годичный налоговый период. А вот квартальные формы по НДС и ЕНВД – это уже декларации, т.к. налоговый период по ним – квартал.

Также к расчетам относятся форма 2-НДФЛ и сведения о среднесписочной численности.

Штраф за несдачу расчетов составляет 200 руб. за каждый документ (п. 1 ст. 126 НК РФ). Блокировка счетов в этом случае не применяется.

- Форма 6-НДФЛ.

Отдельно установлены санкции за непредставление налоговыми агентами расчетов по подоходному налогу по форме 6-НДФЛ.

Штраф в этом случае составит 1000 руб. за каждый месяц просрочки (п. 1.2 ст. 126 НК РФ). Если же просрочка превысила 10 дней, то налоговики могут заблокировать счета, как и при нарушениях по декларациям (п. 3.2 ст. 76 НК РФ).

Что же касается ответственных должностных лиц, то для них штрафы за нарушения сроков по всем видам налоговых отчетов будут одинаковыми – от 300 до 500 руб. (ст. 15.5, 15.6 КоАП РФ).

Кто должен использовать ФСБУ 27/2021

Вести учет с использованием правил нового стандарта обязаны все организации, которые работают по российскому законодательству, находятся фактически на территории РФ. Не касается новый порядок тех субъектов, кто по закону не обязан вести бухгалтерский учет – предприниматели, а также лица, занятые частной практикой (адвокаты, нотариусы и т. д.). Кроме того, в список исключений попали субъекты бюджетной сферы и филиалы иностранных организаций, работающие в РФ.

Важно! В том случае, если порядок оформления документации в ФСБУ и положении Центрального банка противоречат друг другу, то применяются инструкции Банка России

Закон хорош, но есть нюанс

А теперь немного о процедуре наложения штрафа и о грустном.

Протокол о правонарушении по ст. 15.11 КоАП РФ составляют налоговики. Но административный штраф главному бухгалтеру вменяет суд. Именно к нему в конечном итоге и попадут на рассмотрение все ваши доводы в самозащиту. Готовьтесь!

На практике контролеры чаще всего применяют данную статью к одному нарушению из шести перечисленных в примечании к п. 1. А именно к занижению налогов и сборов. Ошибки в бухучете и бухотчетности их волнуют меньше. И вот тут самое время вспомнить одно известное выражение: хотели как лучше, а получилось как всегда. Посмотрим внимательно на новый п. 1.1:

«Предусмотренная настоящей статьей административная ответственность за искажение показателей бухгалтерской (финансовой) отчетности не применяется к лицу, на которое возложено ведение бухгалтерского учета, и лицу, с которым заключен договор об оказании услуг по ведению бухгалтерского учета, в случае, если такое искажение допущено в результате несоответствия составленных другими лицами первичных учетных документов свершившимся фактам хозяйственной жизни и (или) непередачи либо несвоевременной передачи первичных учетных документов для регистрации содержащихся в них данных в регистрах бухгалтерского учета».

Ознакомьтесь с экспертным комментарием к закону от 29.05.2019 № 113-ФЗ, размещенным в системе «КонсультантПлюс». Получите пробный доступ к документу бесплатно.

А где же упоминание о занижении налогов? Значит ли это, что облегчающее бухгалтерам жизнь нововведение относится только к искажению финансовой отчетности, а на остальные пять проступков из перечня грубых нарушений не распространяется? Ответа на данный вопрос у нас нет. Зная налоговиков, рискуем предположить, что они могут воспользоваться этой зацепкой. Поэтому всё будет зависеть от того, по какому пути пойдет судебная практика: будут ли судьи трактовать п. 1.1 с охватом на всю ст. 15.11 либо примут формальный подход. Надеемся, они выберут первый вариант.

Каковы пределы ответственности главного бухгалтера после увольнения? Ответ на этот вопрос есть в «КонсультантПлюс». Если у вас нет доступа к системе К+, получите пробный демодоступ и бесплатно узнайте мнение экспертов.

Неуплата или неполная уплата налогов

Есть еще пени, которые начинают «капать» со дня просрочки и до дня, предшествующему дню уплаты долга. Считаются они исходя из ставки 1/300 к ставке рефинансирования ЦБ.

Проще говоря, чтобы посчитать пени за один день, нужно ставку рефинансирования разделить на 300 и умножить на сумму долга. Общий платеж будет зависеть от количества дней просрочки.

Если вы не оплатите вовремя налог, то вас ждут и штраф, и пени, а если авансовые платежи, то только пени.

Еще одна неприятность за неуплату налогов – арест расчетного счета на сумму долга. Налоговики дадут такое распоряжение банку, если вы не исполните требование об уплате налогов в течение 8 дней.

При неуплате в особо крупном размере подключается Уголовный Кодекс и угроза лишения свободы. Там речь должна идти о миллионах, так что индивидуальных предпринимателей это касается редко, но мы все же озвучили. На всякий случай.

Санкции за не сдачу отчетности в налоговую

Штраф за не сдачу отчетности устанавливаются по статьям 119 и 126 НК РФ и статьям 15.5 и 15.6 КоАП РФ.

Необходимо учесть, что в случае, если срок сдачи отчетности выпадает на выходной или праздничный день, отчетность необходимо сдать в первый рабочий день после выходного (праздничного) дня.

Если организация не ведет деятельность, она все равно должна сдавать отчетность, установленную НК РФ. Обычно такую отчетность называют «нулевой». Штраф за не сдачу «нулевой» отчетности такой же, как и во всех других случаях.

Нужно учесть, что если организация не ведет деятельность, у нее нет движения денежных средств по расчетному счету и кассе организации, она может представлять единую упрощенную декларацию, снизив таким образом количество «нулевых» отчетов и размеры возможных санкций в случаях, когда отчетность по каким-либо причинам не будет сдана. В случае если нарушения допущено впервые, ответственность по КоАП может быть заменена предупреждением.

Почему воруют?

Согласитесь, дорогие читатели, что воровство как таковое не возьмется с пустого места. В обязательном порядке здесь должны быть какие-то глубокие причины. Желание красивой жизни, решения материальных проблем – это далеко не полный перечень того, что может подтолкнуть падкого на нарушения человека. Задайте себе целый ряд вопросов: «Не обижаю ли я своего бухгалтера»? «Он в действительности получает достойную зарплату или мне так хотелось бы думать»? «Я чисто по человечески нормально к нему отношусь»? Не исключено, что, на первый взгляд, нормальный и здравомыслящий человек может затаить злобу на ваше равнодушие, безразличие и даже хамство, которые вы отпускаете при первом же удобном случае. Директора это не всегда замечают. В особенности, это происходит тогда, когда они слишком сильно заняты своими делами, в частности, заработком денег. Когда работа делается ради и только ради денег – отношения в коллективе становятся удручающими и крайне негативно окрашенными.

Кто и когда сдает СЗВ-ТД

Простыми словами отчет СЗВ-ТД — это трудовая книжка, которую хранит Пенсионный фонд, а заполняет работодатель. Теперь ПФ ведет такие электронные книжки на всех, даже если работник выбрал бумажную трудовую.

Раньше трудовые книжки работодатель заполнял на бумаге, и только перед пенсией книжки поступали в ПФ. Теперь работодатель ведет все записи электронно и сразу же сдает в ПФ в виде отчета СЗВ-ТД. Поэтому СЗВ-ТД обязаны сдавать все организации-работодатели и ИП с наемными работниками, обо всех работниках.

Основных, совместителях, иностранных, дистанционных и надомниках.

Срок сдачи СЗВ-ТД зависит от «важности» события

- прием,

- увольнение.

- перевод на другую постоянную работу,

- присвоение нового разряда, квалификации,

- переименование работодателя, по решению суда,

- заявление работника о выборе электронной или бумажной ТК.

Штрафы для главного бухгалтера и компании

В 2019 году были повышены штрафы для должностных лиц и бухгалтеров в частности.

Так штраф для допустившего в первый раз ошибку бухгалтера составляет от 5 до 10 тыс. рублей. При повторной ошибке — от 10 до 20 тыс. рублей или дисквалификация на 1-2 года. Это при том, что ни один из отчетных налоговых и бухгалтерских документов не содержит подписи главбуха.

При всей значимости этих сумм, они не идут ни в какое сравнение со штрафами, которые должна будет заплатить непосредственно провинившаяся компания.

К примеру, за несданную вовремя налоговую декларацию, штраф для компании с ежегодным оборотом около 60 млн. рублей может достигать полумиллиона рублей. И это только за одну декларацию. Неуплата или неполная уплата налога грозит штрафом до 300 тыс. рублей (без учета пени, начисляемых за каждый день просрочки)

Какой вид ответственности предусмотрен для бухгалтера?

Как вы уже догадались, отвечать бухгалтеру приходится часто и самыми разнообразными способами. Для представителей этой профессии закон предусмотрел сразу пять видов ответственности: административную, уголовную, дисциплинарную, материальную и гражданско-правовую, куда входит субсидиарная ответственность и ответственность за нанесение вреда.

А вот самые распространенные случаи, за которые отвечает бухгалтер:

- Отсутствие первички.

- Неверные расчеты отпускных и других пособий.

- Возмещение НДС не в полном размере.

- Нарушенные сроки сдачи отчетности.

- Использование старой формы при подаче документов и сдаче отчетности.

- Грубые нарушения кассовой дисциплины.

- Опечатки, неверные проводки и прочие ошибки в первичной документации.