Нормативно-правовая база премирования

Основным нормативным документом, регламентирующим премирование директора, является Трудовой кодекс Российской Федерации. В соответствии с Трудовым кодексом, директор может быть премирован в зависимости от достижений организации, его личных результатов работы, а также иных критериев, которые могут быть установлены коллективным договором или локальными нормативными актами.

Кроме Трудового кодекса, премирование директора может быть также регулировано следующими нормативно-правовыми актами:

| № | Нормативно-правовой акт | |

|---|---|---|

| 1 | Федеральный закон от 1 декабря 2007 года № 315-ФЗ «О противодействии коррупции» | Определяет запрет на премирование должностных лиц, включая директора, в случае совершения коррупционных преступлений или иных нарушений закона. |

| 2 | Федеральный закон от 26 декабря 1995 года № 208-ФЗ «Об акционерных обществах» | Устанавливает особенности премирования руководителей акционерных обществ, включая правила премирования директора. |

| 3 | Постановление Правительства Российской Федерации от 13 декабря 2012 года № 1665 «Об утверждении Порядка и размеров доплат и надбавок к заработной плате руководителям, заместителям руководителей, бухгалтерам, аудиторам» | Определяет конкретные размеры премиальных выплат руководителям и заместителям руководителей, к которым может относиться и директор. |

Все указанные нормативно-правовые акты являются основой для определения правил и условий премирования директора организации. При применении этих правил, следует учитывать как общие нормы законодательства, так и специфику деятельности данной организации.

Экономические и этические аспекты премирования

Однако вопрос о том, может ли директор премировать самого себя, неоднозначен и требует внимательного изучения не только с экономической, но и с этической точек зрения.

С экономической точки зрения премирование директора самого себя может быть полезным. Ведь директор, как лидер организации, также вносит свой вклад в достижение успеха и превышение поставленных целей. Более того, премирование директора может стать стимулом для улучшения своей работы и обеспечения более высокого уровня эффективности.

Однако с точки зрения этики, премирование самого себя может создать конфликт интересов. Директор, принимая решение о собственном премировании, может подвергнуть сомнению обоснованность и объективность этого решения. Более того, такой поступок может вызвать недоверие внутри организации и негативно сказаться на моральном климате и сотрудничестве.

В целях обеспечения прозрачности и справедливости премирования в организации, рекомендуется использовать объективные критерии, которые исключают возможность премирования самого себя. Такой подход позволит избежать потенциальных конфликтов интересов и обеспечить справедливую оценку результатов работы, не зависящую от личных предпочтений и привилегий.

| Экономические аспекты премирования | Этические аспекты премирования |

|---|---|

| Повышает мотивацию и вклад директора в успех организации | Может создать конфликт интересов и вызвать недоверие |

| Стимулирует рост эффективности работы директора | Может негативно сказаться на моральном климате организации |

| Позволяет обеспечить справедливую оценку результатов работы | Требует использования объективных критериев исключающих возможность премирования самого себя |

Какие виды премий бывают

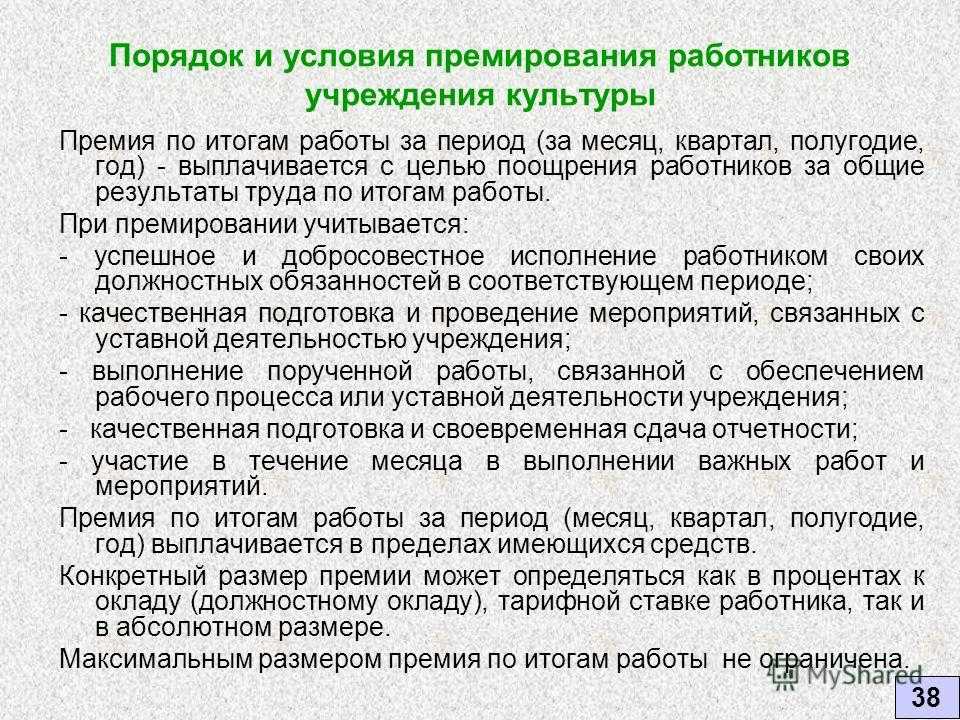

Есть две основные группы вознаграждений.

Трудовая премия. За внедрение новой технологии или выполнение разовой работы, которая не входит в ежедневные обязанности, могут выдать разовую премию.

Часто работодатель вводит вознаграждение за перевыполнение производственного плана или плана продаж. Премия составляет оговоренный процент от оклада, ее выплачивают не разово, а ежемесячно.

Социальная премия. Такой вид премирования не связан с трудовыми достижениями. Вознаграждение выплачивается разово по какому-либо поводу. Например, 23 февраля, 8 марта, Новый год, день рождения и так далее.

А что говорит закон о возмещении директором убытков и как выявить риски?

Согласно ст. 53.2 ГК РФ лицо, уполномоченное выступать от имени юридического лица, обязано возместить по требованию юрлица, его участников убытки, причиненные по его вине юрлицу. При этом ответственность наступает в том случае, если директор действовал недобросовестно или неразумно.

Разъяснения о содержании понятий недобросовестности и неразумности даны в Постановлении Пленума ВАС РФ от 30 июля 2013 г. № 62 «О некоторых вопросах возмещения убытков лицами, входящими в состав органов юридического лица». Выпущено это постановление много лет назад, но до сих пор активно используется судами. В нем раскрыты частные случаи нарушения директором своих обязанностей. Например, недобросовестность признается, если директор действовал при наличии конфликта между его личными интересами и интересами компании либо совершил сделку без требующегося одобрения органов юридического лица. Неразумность может проявиться в принятии решения без учета известной информации, имеющей значение в данной ситуации, или в случае неполучения нужной информации до принятия решения.

В различении недобросовестности и неразумности есть практический смысл: ограничить ответственность директора, например в трудовом договоре или отдельном соглашении, можно только в отношении неразумных действий (и только в ООО и непубличных АО). За недобросовестные действия ответственность ограничена быть не может.

На практике теория взыскания убытков с директора выливается в неисчислимое количество вариаций нарушений. Это может быть не только прямой вывод активов компании через аффилированное с директором лицо, но и неудачные инвестиции в казавшийся прибыльным проект, и штраф, начисленный компании по итогам налоговой проверки, и, конечно же, выплаченная директором премия.

«Самопроверка» директора на наличие риска привлечения к ответственности может включать ответы на следующие вопросы: причинены ли обществу убытки? Появились ли эти убытки из-за моих действий или бездействия? Действуя добросовестно и разумно, мог бы другой директор на моем месте предотвратить эти убытки, если бы знал то, что знал(а) на тот момент я? Может ли мое поведение считаться неразумным или недобросовестным? Если поведение можно считать неразумным: заключали ли мы с обществом соглашение об ограничении ответственности за неразумные действия либо заключен ли договор страхования ответственности директора за неразумные действия?

Прецеденты премирования руководителей

В некоторых компаниях директор может быть награжден бонусом или премией, если выполнил определенные цели или достигнуты особые результаты. В таких случаях, премирование является результатом успешного руководства и достижений, которые благоприятно повлияли на финансовое состояние компании.

Однако, важно отметить, что прецеденты премирования руководителей должны быть в рамках законодательства и установленных правил. Директор не должен принимать единоличное решение о премировании себя без участия наблюдательного совета или других контрольных органов

Такое решение должно быть обосновано и прозрачно передано сотрудникам и заинтересованным сторонам.

В некоторых странах существуют законы, ограничивающие возможность руководителей премировать себя. В таких случаях, директор должен соблюдать эти законы и регулярно информировать об этом подчиненных и акционеров компании.

Премирование директора самим собой может быть воспринято как проявление конфликта интересов или нарушение принципов корпоративного управления. Поэтому, прецеденты премирования руководителей должны быть тщательно обдуманы и основаны на объективных критериях и оценке компетенций и достижений директора.

В конечном счете, премирование руководителя зависит от внутренних правил компании, законодательства и доброй воли акционеров и сотрудников. Если эти факторы учтены и соблюдены, прецеденты премирования руководителей могут стать стимулом для достижения больших результатов и улучшения финансового положения компании.

Имеет ли право директор организации выплачивать себе премии

Руководитель организации — не только ее единоличный исполнительный орган, а такой же работник, как и другие работники, а значит, на него распространяются положения локальных нормативных актов организации. Значит ли это, что за хорошую работу к директору (генеральному директору, президенту) компании могут быть применены те же меры поощрения, что установлены в отношении других работников? Разберемся с учетом судебной практики.

Трудовой договор руководителя

Как мы уже сказали выше, руководитель организации является также и ее работником. Это означает, что он принимается на работу так же, как и любой другой работник — посредством заключения трудового договора и издания приказа о приеме на работу. В трудовом договоре руководителя присутствуют указание на размер его заработной платы, рабочее место, права и обязанности и иные условия, которые устанавливаются договором по соглашению сторон.

Следовательно, поскольку руководитель является стороной договора — наемным работником, он не может в одностороннем порядке изменять себе заработную плату или начислять премию. Подчеркнем: в одностороннем, что значит, без согласования со второй стороной, которой является учредитель или представитель учредителя общества. Казалось бы, вопрос решен. Однако заглянем в судебную практику, чтобы выяснить, все ли здесь так однозначно.

Суды говорят: нельзя

Назначенная самому себе без согласования премия может быть воспринята, как проявление недобросовестного поведения руководителя, и взыскана, как убыток, причиненный им организации.

Так решили, например, арбитражный суд Северо-Кавказского округа (постановление от 20 августа 2019 г. № Ф08-7089/19), арбитражный суд Уральского округа (постановления от 19 ноября 2019 г. № Ф09-7169/19), арбитражный суд Волго-Вятского округа (постановление от 18 января 2019 г. № Ф01-6189/18).

Суды говорят: можно

Но есть практика и иного рода. Заглянем в Определение Верховного Суда РФ от 30 октября 2020 г. № 305-ЭС20-16181 по делу по иску ООО к своему бывшему руководителю о взыскании с него 4 000 000 рублей убытков, которыми, по мнению организации, являлись выплачиваемые директором самому себе премии и материальная помощь.

Причем помощь и премии выплачивались как ежемесячно, так и разово, и размер их варьировал от 15 до 40 тысяч рублей. Материальная помощь выплачивалась на проведение лечения, но в обоснование ее никаких медицинских и иных документов директор не представлял.

Отметим, что все три арбитражных инстанции в удовлетворении исковых требований истцу отказали. В своем решении судьи руководствовались тем, что если в результате выплаты самому себе премий руководителем общество не понесло прямых убытков, а действия директора не могут быть однозначно истолкованы, как недобросовестные, то взыскать убытки с такого директора нельзя.

Более того, общество доверило директору полномочия по подписанию документов и самостоятельному принятию решений относительно поощрения тех или иных сотрудников, в том числе и по выплате премий, а значит, подписывал он их совершенно законно. Пусть даже и премии эти выплачивались самому себе.

При этом директором своевременно предоставлялись обществу отчеты по расходу на заработную плату, и они обществом принимались без проблем.

Так что делать

Несмотря на то, что Верховный суд в последнем деле согласился с арбитражными, рисковать, начисляя самому себе премии, директору все-таки стоит с оглядкой. В некоторых случаях будет правильнее и безопаснее согласовать такую премию с учредителями общества.

Как складывается судебная практика?

Давно практикующие корпоративные юристы отмечают, что нормы о привлечении директоров к ответственности за убытки, причиненные обществу, получили широкое практическое применение с 2014 г. Особо одиозные дела этой категории иногда выходят за стены судов и даже появляются в прессе.

Так, в знаменитом деле ООО «Артех» (дело № А70-17067/2017) два директора золотодобывающей компании за год начислили себе премии, превысившие в 44 раза годовой размер чистой прибыли общества. Поскольку размер их премий был поставлен в прямую зависимость от количества добытого компанией золота, в качестве премий они получили 94,95% от фонда заработной платы общества против 5,05%, пошедших на оплату труда остальных 47 сотрудников общества. В итоге суд предписал вернуть премии как убытки.

Отойдем от громких газетных заголовков и рассмотрим, на что суды обращают внимание в стандартных делах о взыскании убытков с директора за начисленные премии, на примере Постановления Арбитражного суда Западно-Сибирского округа от 18 ноября 2021 г. по делу № А27-4513/2019

Ответчик по делу являлся единоличным исполнительным органом управляющей компании общества. По мнению истца, директор управляющей компании под видом заработной платы вывел из общества 1,98 млрд руб. в свою пользу

Суд кассационной инстанции обратил внимание на следующие обстоятельства дела

1. Была ли в действиях директора недобросовестность.

Как разъяснено в Постановлении Пленума ВАС РФ от 30 июля 2013 г. № 62, недобросовестность действий директора считается доказанной, когда он действовал при наличии конфликта между его личными интересами и интересами юридического лица, в том числе при наличии фактической заинтересованности директора. В ситуации конфликта интересов единственный правомерный путь – это заблаговременное раскрытие информации об этом конфликте, а также одобрение действий директора в установленном законодательством порядке.

Директор в любом случае не обладает полномочиями по принятию решения о выплате себе заработной платы, вознаграждений и прочих выплат без согласия работодателя, оформленного в соответствии с корпоративным законодательством. Такое согласие может быть единоразовым, на конкретную выплату, или длительным, подробно регламентирующим порядок начисления премий в дальнейшем (например, положение о премировании директора).

2. Причинен ли ущерб обществу путем установления заработной платы, премий и прочих выплат в заявленном истцом размере.

Истец по иску о взыскании убытков с директора должен представить минимальный набор доказательств в подтверждение размера убытков. После этого бремя доказывания обратного переходит на ответчика.

Наиболее удобное для суда доказательство – заключение эксперта. В нем могут сравниваться расходы общества по оплате труда директора, включая бонусы, с размером аналогичных выплат, характерных для компаний той же отрасли. Там же могут оцениваться предположительный размер заработной платы и бонусов работника с учетом возложенной на него трудовой функции, финансовые результаты деятельности компании и общепринятые на рынке критерии определения вознаграждения. В качестве доказательства причинения обществу убытков в суд могут быть представлены результаты аудиторских проверок и проверок ревизионной комиссии общества, выявивших нарушения в части выплаты премий.

Позиция законодателя относительно премирования себя

Вопрос о том, может ли директор премировать самого себя, связан с назначением и полномочиями руководителя организации, а также с законодательством, регулирующим эту сферу.

Во многих странах существуют правила и нормы, определяющие возможность премирования руководителей организаций, включая их самих. Например, в России действующий Трудовой Кодекс содержит ряд положений, определяющих условия премирования руководителей компаний.

Согласно статье 131 Трудового Кодекса Российской Федерации, директор имеет право на премирование от организации, в которой он работает. Однако, нормы Трудового Кодекса подразумевают обоснованность и справедливость премирования.

Более того, согласно ст. 3.9 Закона Российской Федерации от 26 декабря 1995 года № 209-ФЗ «Об обществах с ограниченной ответственностью», решение о премировании руководителей организации, включая руководителя самой компании, должно быть принято общим собранием участников (акционеров).

Таким образом, позиция законодателя относительно возможности директора премировать самого себя заключается в том, что премирование может быть проведено, но только в соответствии с законодательством, прозрачно и с участием акционеров или участников организации.

| Нормативные акты | Позиция законодателя |

|---|---|

| ТК РФ, ст. 131 | Премирование руководителя возможно, но должно быть обоснованным и справедливым |

| ФЗ «Об обществах с ограниченной ответственностью», ст. 3.9 | Решение о премировании руководителей должно быть принято общим собранием участников (акционеров) |

Как утвердить положение о премировании директора в ООО и АО?

Положение о премировании – локальный нормативный акт компании, в котором указываются система оплаты труда, доплаты и надбавки компенсационного и стимулирующего характера, механизмы начисления и выплаты заработной платы. Требования по оформлению положения законодательством не предусмотрены, поэтому оно может быть любым на усмотрение работодателя.

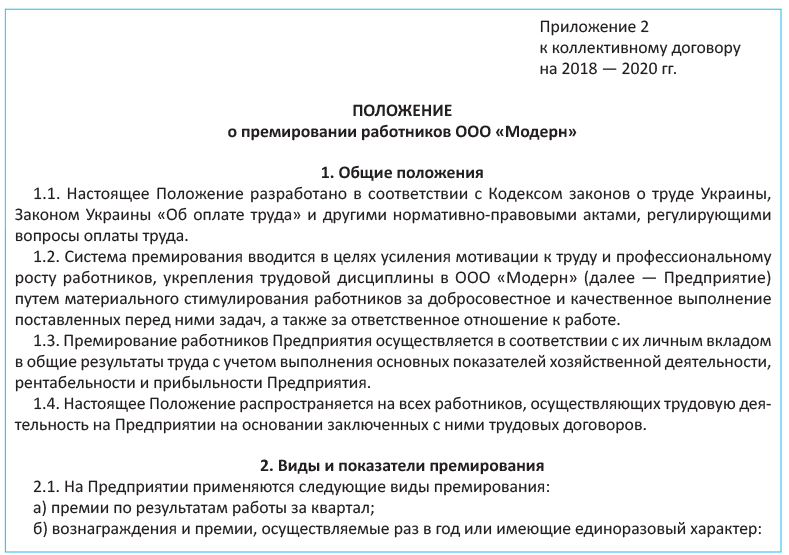

После составления положения о премировании возникает вопрос о его утверждении. Главным риском здесь выступает утверждение положения органом за пределами его компетенции (это повлечет ничтожность решения).

В обществе с двучленной структурой управления выбор стоит между двумя органами – общим собранием и директором. С одной стороны, вопросы кадровой политики относятся к компетенции единоличного исполнительного органа. Положение о премировании в отношении прочих сотрудников может утвердить директор (Постановление Девятнадцатого арбитражного апелляционного суда от 4 марта 2021 г. № 19АП-7824/2020 по делу № А64-2284/2020). Но если в положение включен пункт о начислении премий самому директору, он как наемный работник не вправе утвердить такое положение, так как это противоречит ст. 135, 191 ТК РФ (Постановление Арбитражного суда Поволжского округа от 13 декабря 2018 г. № Ф06-40655/2018 по делу № А65-10852/2018, Постановление Арбитражного суда Северо-Западного округа от 28 июня 2017 г. № Ф07-5497/2017 по делу № А13-9395/2016). В этом случае утверждение положения о премировании необходимо выносить на общее собрание, поскольку «работодатель» для директора – участники или акционеры общества.

Если же в обществе, помимо общего собрания и директора, избирается совет директоров, уставом к компетенции совета может быть прямо отнесено утверждение мер поощрения работников общества (всех или конкретных, например, высшего менеджмента, директора). Тогда решение вопроса о том, кто будет утверждать положение, должно основываться на положениях устава общества.

Независимо от структуры управления обществом утвердить премию директора может общее собрание в тех случаях, когда премия поставлена в зависимость от чистой прибыли общества за какой-либо период (Постановление Арбитражного суда Волго-Вятского округа от 10 ноября 2015 г. № Ф01-4258/2015 по делу № А79-10643/2014).

Может ли директор назначить премию самому себе?

С одной стороны, директор является высшим руководителем компании и, в соответствии с этим, имеет право принимать решения о распределении финансовых средств. В рамках данной полномочий, директор может решить, что он заслуживает дополнительную премию за достижение определенных целей или успешное выполнение своих обязанностей.

Однако, следует помнить о таких принципах, как прозрачность и справедливость, которые должны соблюдаться в организации.

Во многих компаниях существуют определенные процедуры и критерии для назначения премий, и назначение премии самому себе может быть вопреки данным принципам.

При таком решении директор может быть подвергнут критике со стороны сотрудников и акционеров компании, которые будут считать такое назначение несправедливым и непрофессиональным.

На практике, многие директора предпочитают обратиться к независимому совету директоров, совету акционеров или аудиторам компании, чтобы получить объективную оценку своей работы.

Такой подход позволяет избежать потенциальных конфликтов интересов и поддерживает доверие сотрудников и акционеров в отношении деятельности директора.

Итак, возможность директора назначить премию самому себе является вопросом о соблюдении прозрачности, справедливости и профессионализма в организации.

Может ли директор платить премии самому себе?

| motortion/ Depositphotos.com |

Руководитель организации, выполняя функции ее единоличного исполнительного органа, наделен полномочиями по установлению систем оплаты труда и осуществлению выплат в пользу работников. При этом по смыслу трудового законодательства сам он также является работником своей организации. Однако в силу ст. 145 Трудового кодекса условия оплаты труда руководителей организаций, не относящихся к бюджетной сфере, устанавливаются по соглашению сторон трудового договора. Чаще всего специалисты исходят из того, что руководитель организации не наделен полномочиями по изменению тех условий оплаты его труда, которые установлены его трудовым договором. Он не может увеличить себе зарплату, выплачивать не предусмотренные трудовым договором стимулирующие выплаты и так далее. Для этого необходимо выраженное волеизъявление работодателя, представителя которого в отношениях с генеральным директором определяют учредители.

Если же директор решает выплачивать премии самому себе без согласования с работодателем, то чаще всего суды трактуют соответствующие расходы организации как причиненные ей недобросовестными действиями руководителя убытки, которые могут быть взысканы с последнего (см, например, постановления АС Северо-Кавказского округа от 20 августа 2019 г. № Ф08-7089/19, АС Уральского округа от 19 ноября 2019 г. № Ф09-7169/19, АС Волго-Вятского округа от 18 января 2019 г. № Ф01-6189/18, АС Западно-Сибирского округа от 17 декабря 2018 г. № Ф04-5100/18, АС Поволжского округа от 24 октября 2018 г. № Ф06-38498/18).

Однако есть и примеры другого подхода. Так, недавно судья Верховного Суда РФ отказался передавать на рассмотрение Судебной коллегии по экономическим спорам ВС РФ дело по иску общества с ограниченной ответственностью к своему бывшему генеральному директору о взыскании более 4 миллионов рублей убытков. Свои требования организация обосновывала тем, что директор в отсутствие решения работодателя и правовых оснований осуществлял выплату себе ежемесячных и разовых премий, материальной помощи. Выплата ежемесячных премий носила систематический характер, их размер сначала равнялся окладу (40 тыс. руб.), а затем двум окладам. Размер разовых премий составлял до 15 тыс. руб. и ничем не обосновывался. Выплаты материальной помощи на лечение производились в отсутствие подтверждающих документов (Определение Верховного Суда РФ от 30 октября 2020 г. № 305-ЭС20-16181).

Какие меры поддержки государство предоставляет гражданам в период пандемии COVID-19, узнайте из нашей подборки

Тем не менее, арбитражные суды трех инстанций отказали в удовлетворении иска, не усмотрев недобросовестности в действиях ответчика. Судьи заключили, что само по себе начисление генеральным директором общества дополнительных выплат, премий, денежных вознаграждений, не повлекшее негативных последствий для общества, при отсутствии доказательств недобросовестности и неразумности действий гендиректора при управлении обществом, не является основанием для взыскания с генерального директора убытков. По мнению судей, поскольку директору были предоставлены полномочия по выполнению всех действий и подписанию всех необходимых документов, связанных с деятельностью общества, он имел право на самостоятельное принятие решений относительно деятельности общества, в том числе определения премий работников по собственному усмотрению. При этом директором представлялись отчеты, которые содержали сведения о расходах на выплату заработной платы, однако данные сведения не были использованы истцом в качестве основания для изменения порядка работы генерального директора и ограничения предоставленных ему полномочий.

Мнения экспертов о премировании директоров

Другие эксперты, однако, считают, что премирование директора самим собой является конфликтом интересов и может негативно сказаться на доверии к компании со стороны акционеров и сотрудников. Они считают, что премии директорам должны назначаться независимым советом директоров или акционерами компании на основе объективных критериев, таких как финансовые показатели, рост прибыли или достижение стратегических целей.

Некоторые эксперты отмечают, что премирование директора самим собой может стимулировать эгоизм и коррупцию, поскольку директор может назначать себе премии без достаточного контроля со стороны других заинтересованных сторон. Они считают, что премии директорам должны быть прозрачными и основываться на объективных и измеримых показателях, чтобы минимизировать возможность злоупотреблений.

В целом, мнения экспертов о премировании директоров расходятся. Однако, существует консенсус о том, что премии должны быть справедливыми, прозрачными и основываться на конкретных результатов работы компании

Также важно учесть мнение акционеров и сотрудников, чтобы не вмешиваться в их интересы и доверие к компании

Все же существуют исключения?

Хотя в большинстве случаев директор не имеет права премировать самого себя, есть определенные ситуации, когда такие исключения возможны.

1. Условия компании или организации. Некоторые компании могут предусмотреть в своих правилах возможность для директора премировать себя. Это может быть обусловлено особыми требованиями и целями компании.

2. Заслуги и достижения. Если директор самостоятельно достигает великих успехов или совершает значимые профессиональные достижения, то он может быть поощрен премией. Это может быть обосновано научными или другими публикациями, получением престижных наград или участием в успешных проектах.

3. Утверждение независимых сторон. Если директор премируется с согласия независимых экспертов или наблюдателей, которые подтверждают его заслуги или достижения, то это может рассматриваться как исключение.

Независимо от возможных исключений, важно, чтобы премирование директора было справедливым и прозрачным. Необходимо четко определить критерии и процедуры премирования, чтобы избежать конфликтов интересов и несправедливого распределения ресурсов в организации

Премирование самого себя директором является неэтичным и может создать конфликт интересов.

Директору следует искать альтернативные способы мотивации и вознаграждения, чтобы не нарушать принципы справедливости и объективности.

Если директор все же решает премировать самого себя, необходимо обеспечить прозрачность и независимую оценку его достижений.

Руководитель должен принимать во внимание мнение сотрудников и других заинтересованных сторон при принятии решений о премировании.

Использование таких этических принципов поможет поддерживать здоровую рабочую атмосферу, укреплять доверие и мотивировать команду к достижению общих целей.

Обязательно ли оформлять положение о премировании или коллективный договор

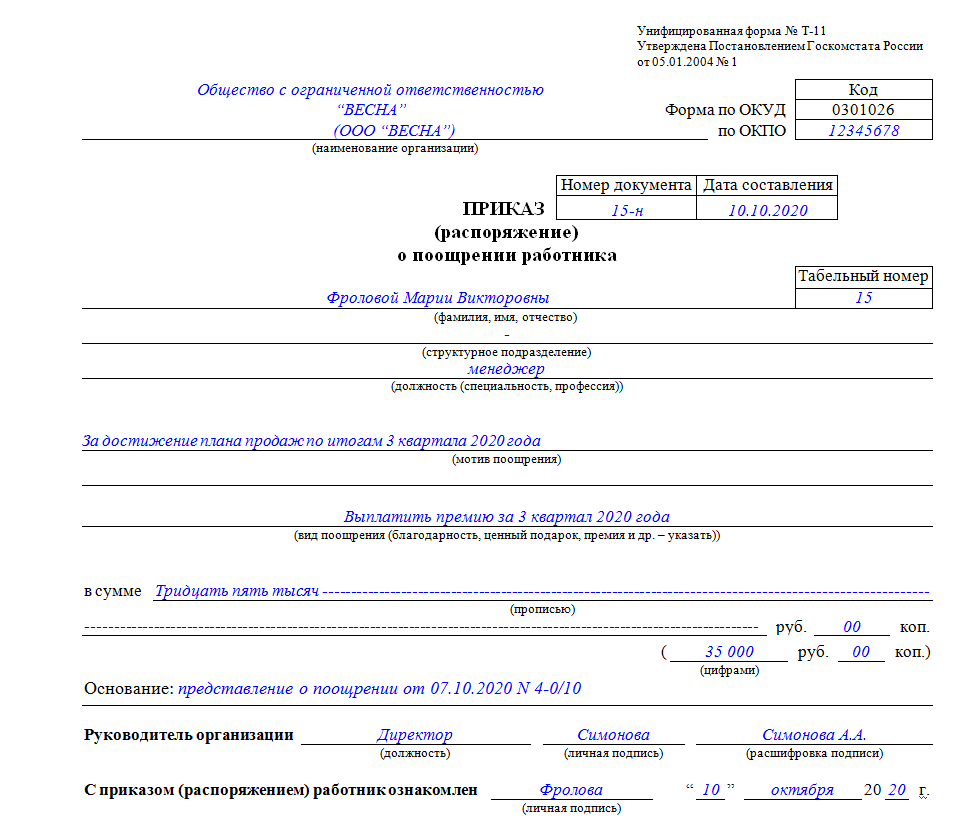

Никто не мешает выплатить премию без коллективного договора или Положения. Но работодатель рискует. Ст. 252 НК РФ устанавливает, что все расходы, в том числе на премии должны быть документально подтверждены, в таком случае их можно принять для снижения базы по налогу на прибыль.

При проверке сотрудник ФНС может не согласиться с внесением премии в состав расходов, если не увидит ее ни в трудовом, ни в коллективном договорах, ни в Положении о премировании.

Поэтому порядок премирования и размер вознаграждения пропишите в одном из трех документов.

- Трудовой договор — если вы фиксируете премию в этом документе, вы будете обязаны ее выплатить, иначе работник вправе пойти в суд. Изменить размер и порядок премирования можно только по обоюдному согласию.

- Коллективный договор — это многостороннее соглашение, изменить его еще сложнее.

- Положение о премировании — подписывается работодателем, поэтому в него легко вносить изменения.

Возможность премирования директора

С одной стороны, директор – руководитель организации и ему может быть предоставлено право на премирование в зависимости от результатов работы компании. Если директор достиг значительных результатов и заслужил признание своей работы, то он может премировать себя, следуя всем юридическим процедурам и установленным правилам.

С другой стороны, премирование самого себя может вызвать конфликт интересов или создать неблагоприятную ситуацию в компании. Это может быть воспринято как проявление корыстолюбия или неправильного использования полномочий.

В целом, решение о премировании директора самим себя должно быть обдуманным и согласованным с юристами и акционерами компании

Важно соблюдать прозрачность и справедливость в процессе принятия такого решения, чтобы избежать конфликтов и негативных последствий

Какие риски возможны при премировании

С ежемесячными и ежеквартальными премиями проблем обычно нет. В компаниях они перечислены в Положении о премировании, и у ФНС вопросов не возникает. С разовыми премиями сложнее — они могут не значиться в Положении, потому что при его разработке о них никто и не вспомнил. Тут может возникнуть спор с сотрудниками налоговой.

Рекомендуем сразу предусмотреть все возможные премии в Положении и при необходимости его дополнять.

К трудовым премиям у налоговиков меньше всего вопросов. Такие вознаграждения связаны непосредственно со стимулированием работников, поэтому их уместно учитывать в составе расходов — это экономически целесообразно.

С премиями к праздникам сложнее. Налоговая очень неохотно принимают их в состав расходов. С одной стороны, к труду они отношения не имеют, а с другой — их стимулирующую функцию отрицать нельзя. При выборе места работы сотрудник явно будет больше заинтересован трудится там, где больше премий.

Рекомендуем выплачивать сотрудникам именно трудовые премии. За премии социального характера, может быть, придется побороться в суде.

Начисляйте премии и удерживайте с них НДФЛ в облачном сервисе Контур.Бухгалтерия. Программа сама напомнит, когда нужно уплатить налог и рассчитает его. Ведите бухгалтерский, налоговый и кадровый учет, сдавайте отчетность без авралов и рутины. Всем новичкам дарим 14 дней пробного периода бесплатно.