Жажда жизни

Среди трендов, которые сформируют бизнес-климат ближайших лет, эксперты McKinsey выделяют «компенсаторный шопинг» – непреодолимое желание совершать покупки, которые пришлось отложить из-за пандемии. История учит нас: за каждым экономическим кризисом следует всплеск потребительской активности. Похоже, в этот раз случится то же самое. В Китае, который сумел оправиться от пандемии в рекордные сроки, потребители уже тратят вовсю. Похожее происходит в Австралии: там в третьем квартале 2020 расходы на товары и услуги взлетели на 7,9%.

Другая сфера, в которой люди попытаются нагнать упущенное, – это путешествия. По прогнозам аналитиков, популярность туристических поездок быстро вернется к доковидным значениям: люди, как правило, с удовольствием ездят на отдых. С деловыми командировками все будет обстоять не столь радужно – их станет значительно меньше. Благодаря цифровым технологиям у офисных работников есть возможность проводить встречи с иностранными коллегами, не выходя из дома. Большинство пользуются этой возможностью с удовольствием.

К каким последствиям приводит «ипотечный пузырь»

Пример «ипотечного пузыря» — ситуация на рынке ипотеки США в 2007 году. Банки долгое время держали ставки на низком уровне и смягчали требования к размеру первоначального взноса по ипотеке. В стране развивались программы с плавающими процентными ставками — и произошел обвал рынка недвижимости. Это спровоцировало масштабный экономический кризис в США и в мире.

«В ситуации США совпало несколько факторов: и низкие ставки, и бум ипотечного кредитования, включая значительную массу кредитов, выданных заемщикам с низким кредитным рейтингом, и рост строительства, и снижение цен на жилье, — говорит Вадим Тихонов. — Разумеется, это длилось не один и не два года. После чего ситуацию переломило довольно резкое для США повышение ставки ФРС (инструмент, аналогичный ключевой ставке ЦБ РФ) в течение нескольких лет, затем снижение спроса на жилье и, соответственно, его стоимости и, конечно же, снижение доходов и платежеспособности ипотечных заемщиков».

«Пока такого сочетания факторов в России нет. Конечно, масштабное снижение цен на жилье может привести к схожей ситуации, но на 2023 год столь печальных прогнозов нет. Да и прошедший бум ипотечного кредитования был несколько меньшего масштаба, нежели в 2000-х в США, — говорит Вадим Тихонов. — Но стоит оговориться: любые прогнозы сейчас можно делать при условии того, что не будет мощных политических шоков, способных резко и радикально поменять ситуацию в экономике».

Какие прогнозы и что предпринимает ЦБ

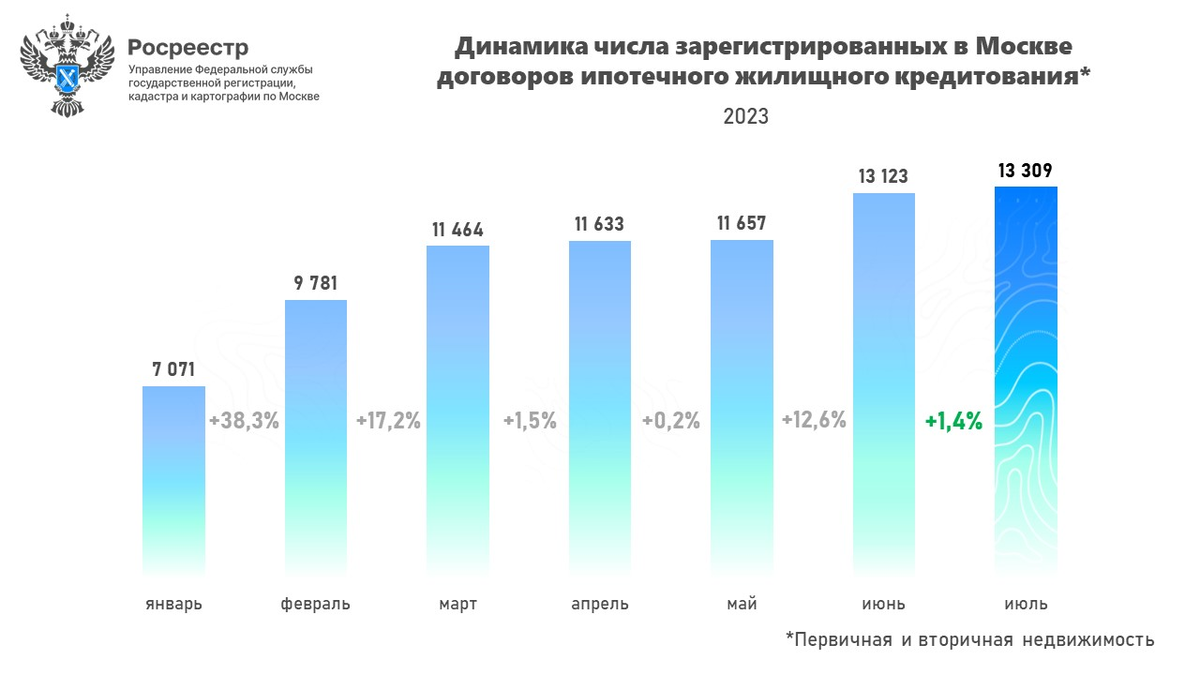

Льготные ипотечные программы действительно существенно подстегивают спрос на недвижимость. По ним выдается более половины всех жилищных кредитов. В 2021 году эта доля была еще выше, говорит Вадим Тихонов.

«При этом в России жестче, чем в США, зарегулирован банковский сектор. ЦБ держит руку на пульсе и сможет своевременно отреагировать на появляющиеся проблемы и управлять ситуацией достаточно плавно. Так что «взрыва» или даже «хлопка» на ипотечном рынке ожидать в 2023 году, пожалуй, не стоит, — говорит аналитик. — Также, как осенью заметила глава ЦБ Эльвира Набиуллина, экономическая неопределенность снижает и потребительскую, и инвестиционную активность. И это понятное и логичное поведение, которое влияет на рынок недвижимости и уже уменьшило количество проводимых сделок в 2022 году относительно 2021 года. Да и банки в прошедшем году ужесточили условия для заемщиков».

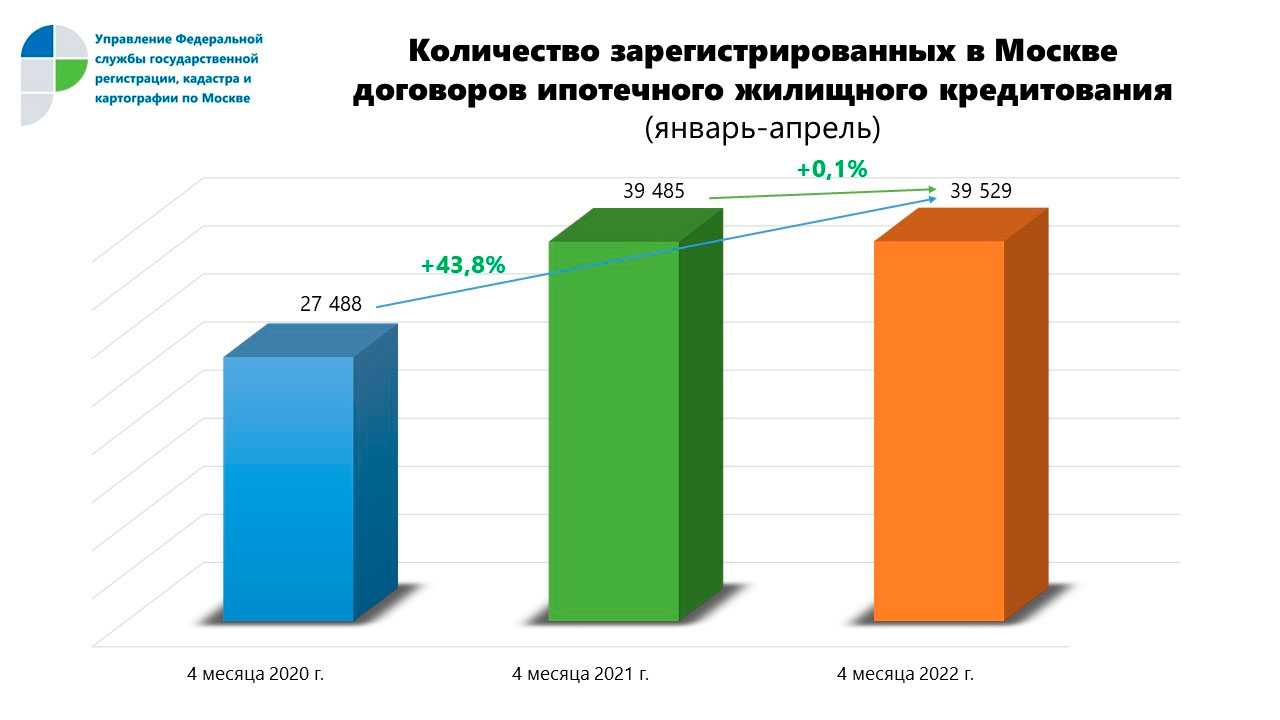

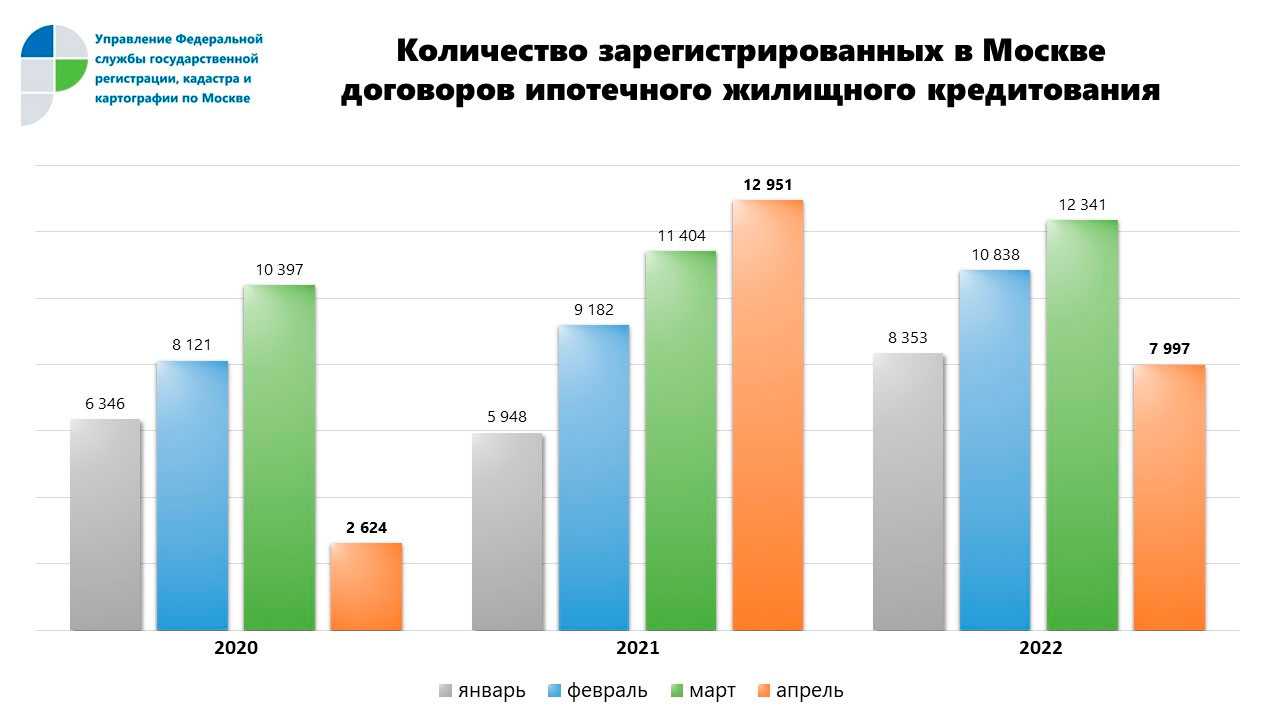

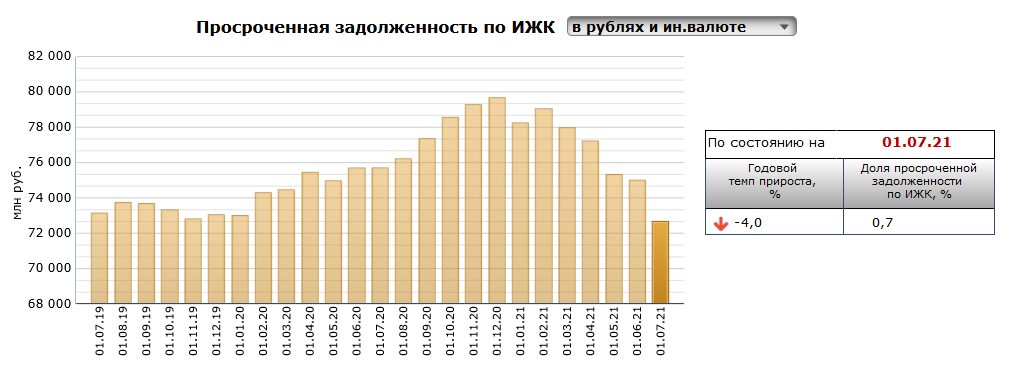

По словам Вадима Тихонова, сейчас совокупный ипотечный портфель российских банков выглядит качественным, просроченная задолженность не превышает 0,5% от общего объема портфеля. Валютные жилищные кредиты давно выдаются в исключительных случаях. Банк России с 1 декабря установил надбавку к коэффициенту риска по ипотечным кредитам с первоначальным взносом до 10%. При расчете первоначального взноса учитываются только собственные средства заемщика, исключая заемные средства и рассрочки от застройщика. Все эти меры помогают снизить риски возникновения «ипотечного пузыря».

«Сами граждане тоже могут влиять на ситуацию — например, здраво рассчитывать собственные возможности по обслуживанию кредита, чтобы не потерять недвижимость, — говорит аналитик. — Влезать в «длинную» ипотеку с низким первоначальным взносом я бы не советовал».

Как планировать ипотеку в 2023 году

Планируя ипотеку в 2023 году, проанализируйте условия банков (например, в каталоге Банки.ру) и стоимость приобретаемого жилья.

«Может сложиться ситуация, когда выгоднее взять ипотеку на вторичку и гасить ее досрочно, чем взять субсидированную ипотеку от застройщика с завышенной стоимостью на квартиру, — советует Инна Солдатенкова, ведущий эксперт отдела анализа банковских услуг Банки.ру. — Лучше всего сравнить по итоговой переплате с учетом частично-досрочного погашения несколько вариантов: вторичку, первичку по субсидированной ипотеке от застройщика, первичку в рамках одной из госпрограмм».

Фармакология

Татьяна Ходанович, Генеральный директор edtech-сервиса для фармацевтов и провизоров Pharmedu

Поскольку в прошлом году произошли изменения в ведении бизнеса нашими заказчиками, в данном случае фармкомпаний, из которых 60% — западные, их бюджеты сократились в связи с изменениями в мире.

В начале года они перенесли кампании на пару месяцев вперед, но уже к осени многие заказчики вернулись, найдя другие источники финансирования. Иными словами, рекламные бюджеты релоцировались в заказы по образовательным модулям, чем мы и воспользовались. В этом году будет наблюдаться такая же тенденция.

Во-первых, изменилось взаимодействие с заказчиками — поставщиками ЛС — многие компании ушли, а на замену новые пока не приходят. Кроме того, повышенная конкуренция требует новых подходов и предложений от компаний.

Рынок франчайзинга

Елена Мингова, основательница франшизы билингвальных детских садов «Космо Кидс»

Даже в прошлом году мы не меняли стратегию, сделав акцент на PR, контекстной рекламе и продвижении личного бренда. В связи с брендом на цифровизацию мы решили усилить обеспечить возможность получения образования в онлайн-формате.

В 2022 году, несмотря на обстановку в мире, мы открыли 10 новых точек по всей России, а оборот за год вырос на 40%. В 2023 году при таких же условиях мы планируем открыть новые точки и выйти на 30+ точек.

В этом году государство разрешило оплачивать частные сады из средств маткапитала, а к концу года утвердило новую федеральную образовательную программу дошкольного образования. В связи с этим запрос родителей на оказание качественных образовательных услуг только усилится.

Государство тем временем формирует меры поддержки и субсидирования предпринимателей, которые активно занимают эту нишу и при этом используют все преимущества ведения социального бизнеса. Кроме того, по статистике продолжает расти интерес предпринимателей к покупке франшизы детских садов: открытые источники отмечают, что спрос на магазины детской одежды, игрушек, детские сады, дополнительное образование и некоторые виды развлечений вырос на 24%.

Текущая ситуация мотивирует на создание антикризисного плана в случае ухудшения экономической ситуации.

Кроме того, с учетом ситуации в мире принято решение масштабироваться, но только в дружественных странах, поскольку выход на другие рынки не представляется возможным. И наконец, рассматривается вариант масштабирования в городах-миллионниках России и менее крупных городах, которым также необходимо качественное образование и где есть возможность найти перспективного франчайзи.

IT

Олег Елманов, основатель и генеральный директор компании ИТ-интегратор Fusion.

«Я думаю, что абсолютное большинство компаний и команд скорректировали планы развития и цели за последнее время. Раньше порядка ⅕ наших проектов мы выполняли для зарубежных компаний, четверть наших клиентов составляли российские представительства крупного зарубежного бизнеса.

Сейчас мы полностью переориентировались только на российского заказчика. Дополнительно мы убрали из своего портфеля продуктов зарубежных вендоров и сконцентрировались только на российских производителях. Под влиянием текущей конъюнктуры мы стали гибче: принимаем решения быстрее, начали разрабатывать свои решения-сабституты.

Каждый год приносит нам какие-либо сюрпризы, поэтому сейчас весьма трудно что-либо прогнозировать, но мы весьма позитивно смотрим на 2023. Планируем по итогам года вырасти на 30%.

Часть государственных компаний в связи с указом президента № 166 «О мерах по обеспечению технологической независимости и безопасности критической информационной инфраструктуры Российской Федерации» также переходит на российские программы. Поэтому, на мой взгляд, по итогам 2023 года объем рынка точно не уменьшится.

Импортозамещение в IT-отрасли в госсекторе и крупном бизнесе только началось. В прошлом году у компаний еще действовали обязательства, контракты и лицензии на зарубежное ПО. В этом и следующем году они заканчиваются, заказчики начинают смотреть на альтернативы. Этот год будет связан с переходом на отечественное ПО, внедрением российских систем, с чем мы и сможем помочь бизнесу.

Последствия дефолта

В целом, из-за дефолта с большой вероятностью у России могут возникнуть серьезные трудности с доступом к рынку займов за границей, это утверждение не вызывает сомнения ни у кого. Также Россия может упасть на несколько позиций в мировых кредитных рейтингах.

Тем не менее, поскольку у Росси в последние годы не было дефицита в бюджете, ожидается, что фатальных последствий для отечественной экономики не будет.

Граждане, лишившиеся работы из-за ухода с российского рынка зарубежных компаний, несомненно, могут столкнуться с некоторыми трудностями, но при этом правительство обещает в скором времени создать для них новые рабочие места.

Поэтому дефолт, если он действительно будет, может стать мощным стимулом для развития российской экономики. Следует надеяться на лучшее и не поддаваться панике, которая сейчас царит в средствах массовой информации. Дефолт и кризис не могут длиться вечно, критическая ситуация рано или поздно будет разрешена.

В настоящий момент трудно предсказать, что будет с Россией в целом и с российской экономикой в ближайшее время. Тем не менее, нельзя отрицать тот факт, что правительство Российской Федерации делает всевозможное для предотвращения дефолта и масштабного экономического кризиса.

У страны есть все необходимые средства и ресурсы для того, чтобы успешно пройти серьезное испытание и обновить экономику, не допустив глобального обвала рубля.

Будет ли дефолт в России в марте-апреле 2024 года, что это значит?

На вопрос, когда будет дефолт в России в 2024 году, эксперты отвечают: не раньше второго полугодия. Как прогнозируется, именно в это время россияне почувствуют ощутимое негативное влияние санкций на отечественную экономику, также с большой вероятностью значительно снизится уровень жизни и покупательская способность населения страны.

На вопрос, когда будет дефолт в России в 2024 году, эксперты отвечают: не раньше второго полугодия. Как прогнозируется, именно в это время россияне почувствуют ощутимое негативное влияние санкций на отечественную экономику, также с большой вероятностью значительно снизится уровень жизни и покупательская способность населения страны.

Некоторые специалисты утверждают, что настоящий дефолт случится, скорее всего, в конце года.

Если дефолт действительно произойдет, это случится из-за того, что часть международных резервов в страны, которая переведена в доллары и евро, была заморожена, в связи с введением санкций против России со стороны Европейского Союза.

В связи с этим, возможно, России придется платить страны-кредиторы о том, чтобы они провели реструктуризацию текущего графика платежей. Также следует отметить, что выплаты в пользу нерезидентов были ограничены. Все это является отягощающими факторами, повышающими вероятность дефолта по внешнему долгу.

Также США определил ряд банков России, с которыми экономическое партнерство будет продолжено, несмотря на глобальное введение санкций. В частности, в этот список вошли Фонд национального благосостояния и Банк России.

В настоящий момент отмечается резкое снижение цен на суверенные российские облигации и на корпоративные акции; в частности, имеются в виду ценные бумаги таких компаний, как Газпром и Российские Железные Дороги, которые должны быть погашены в ближайшие два года.

Крупнейшие инвестиционные банки США, пользуясь снижением стоимости, активно приобретаю эти акции; значит, они все же не совсем уверены в дефолте и кризисе российской экономики.

К обороне готовы

По мере падения числа новых случаев COVID-19 государства станут все больше внимания уделять анализу проделанной работы. Что пошло не так? Где правительство отреагировало правильно, а где допустило ошибки? Что можно было сделать иначе? Все эти вопросы будут еще долго преследовать чиновников. Эксперты McKinsey считают, что вместо поиска виновных лучше заняться работой над ошибками. Только усвоив уроки пандемии, можно предотвратить ее повторение.

Именно опыт прошлых ошибок помог Южной Корее эффективно отреагировать на пандемию коронавируса. Пострадав от эпидемии ближневосточного респираторного синдрома в 2015 году, страна разработала меры, которые спустя пять лет помогли ей оперативно снизить темпы распространения COVID-19. Это не смогло предотвратить вторую волну инфекции, начавшуюся в Южной Корее в декабре 2020, однако позволило не допустить массовых жертв. За весь прошлый год коронавирус унес жизни менее тысячи южнокорейцев.

Готовность к форс-мажорам – задача не только государства, но и бизнеса. Предприниматели обязаны подумать о том, как защитить здоровье сотрудников и помочь им быть в хорошей физической и психологической форме. Перемены хороши тогда, когда к ним готовы. Эту готовность в первую очередь должны обеспечить государственные органы и лидеры бизнеса, уверены в McKinsey. Если лидеры будут принимать обдуманные и трезвые решения, то постковидный мир вполне может стать гораздо приятнее того, к которому мы привыкли.

Все материалы по теме «Пандемия коронавируса» вы можете посмотреть по этой ссылке.

Последствия для России

Наша страна не испытала на себе таких масштабных последствий, как в США. Однако кризис все-таки коснулся и Россию. Основной удар пришелся не на сферу ипотечного кредитования, который на тот момент находился на стадии своего развития, а преимущественно на финансовый сектор.

Многие ведущие банки оказались в удручающем положении и обратились к государству за помощью. Среди них Связь-банк, ВТБ, КИТ-Финанс и другие.

Капитализация крупнейших компаний упала за осень 2008 г. на ¾, а золотовалютные резервы на 25%. Банки снова столкнулись с недоверием населения и оттоком вкладов. Бегство вкладчиков стало дополнительной стимуляцией существенного снижения финансовой устойчивости многих банков в РФ и их банкротства.

Также финансовый кризис спровоцировал закономерное снижение цен на нефть и сопровождающие продукты. Возникли серьезные проблемы с привлечением инвестиций в этот сектор и завершением уже начатых проектов.

Темпы роста экономики РФ существенно сократились – примерно на 4 п.п. за 9 месяцев 2008 г. по сравнению с аналогичным периодом прошлого года.

Практически во всех сферах экономики прослеживался спад.

Сценарий № 2: глубокий кризис

Другой возможный сценарий развития событий состоит в том, что глобальная экономика столкнется с неожиданным и глубоким кризисом вместо сравнительно предсказуемого погружения в рецессию. Более того, переход к этому варианту возможен как со стороны финансового, так и реального секторов. В любом случае может возникнуть так называемый черный лебедь (труднопрогнозируемое событие со значительными негативными последствиями).

Читать также

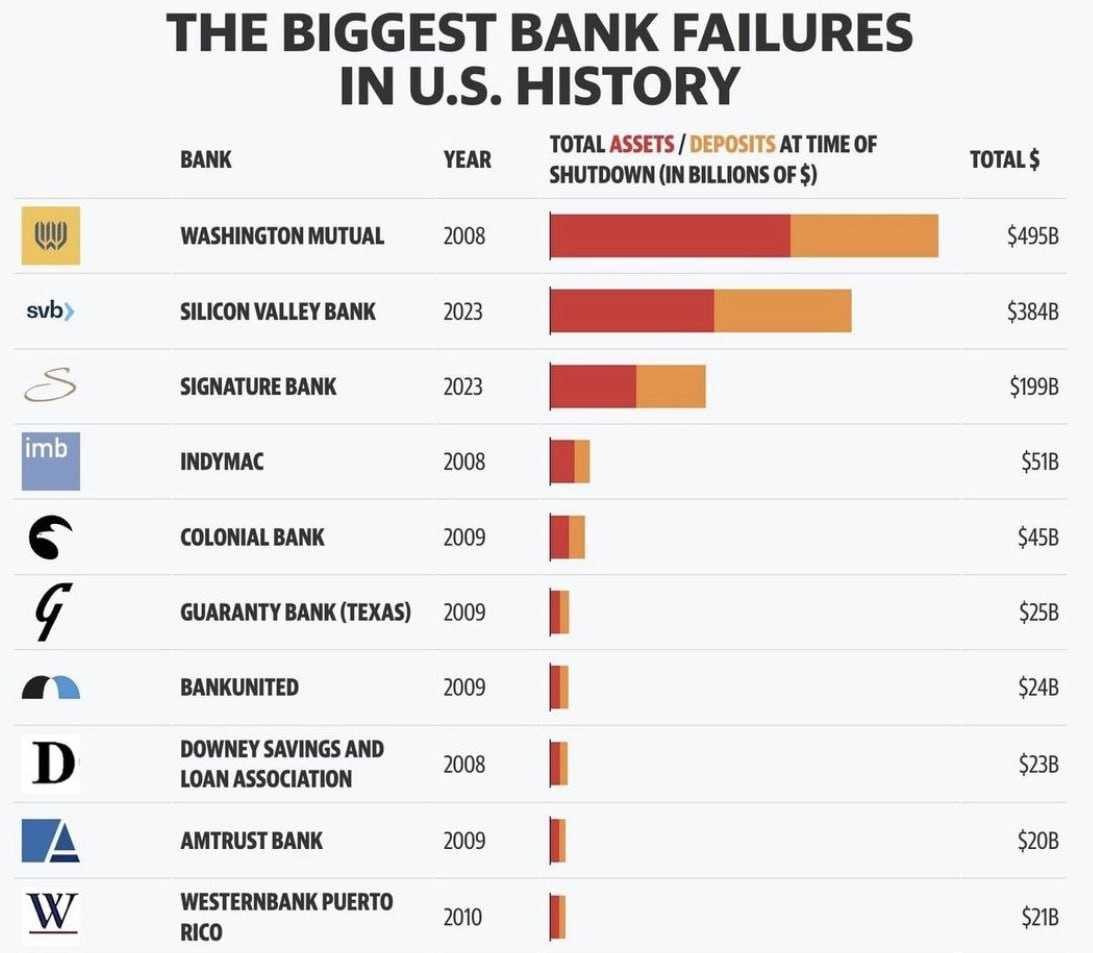

Например, коммерческие банки могут внезапно столкнуться с кризисом платежеспособности, что может привести к банковской панике и финансовому краху. Первые тревожные сигналы возникли еще в марте этого года, когда в течение нескольких недель неплатежеспособными стали сразу три банка: SVB, Silvergate и Signature Bank. Если же кризис охватит сразу десятки банков, ФРС может оказаться неспособной решить проблему путем предоставления резервного финансирования.

Крупнейшие банкротства банков в истории США. Источник — YahooFinance

Возможен и «шок предложения», когда негативные события в реальном секторе вызовут кризис. В частности, глобальная экономика сталкивается с самым масштабным продовольственным кризисом за последние десятилетия. Если ситуация продолжит ухудшаться (либо вследствие проблем с доставкой продовольствия, либо вследствие неурожая), кризис может стать глобальным, а больше всего пострадают развивающиеся страны. Сырьевые рынки также не добавляют оптимизма экспертам. Например, Саудовская Аравия и РФ уже значительно сократили добычу нефти для поддержания высоких цен, что может спровоцировать дефицит сырьевых ресурсов на мировых рынках.

При реализации этого сценария нас ожидает более стремительное падение с высокой вероятностью стагфляции (с одновременно наблюдаемой инфляцией и стагнацией). ФРС будет вынуждена снижать ставки более агрессивно, а правительства будут повышать расходы с пропорциональным ростом бюджетного дефицита.

Тем не менее быстрых результатов, вероятно, не удастся достичь, а уровни безработицы и темпы падения производства и потребительских расходов будут выше, чем в предыдущем сценарии. В любом случае стимулирующая монетарная политика приведет к притоку ликвидности в высокорисковые сферы, и технологические акции и криптовалюты начнут восстанавливаться раньше отраслей из реального сектора.

Что будет с мировой экономикой?

Сейчас мировая экономика находится в точке неопределенности. С одной стороны, центральные банки закончили или как минимум приостановили цикл повышения ключевых ставок. Цифры свидетельствуют о том, что инфляция в США в январе замедлилась до 3,1%, снижается инфляция и в Европе. Однако снижается плохо, неравномерно: например, в США при снижении общей инфляции выросла инфляция в услугах.

При этом рынок труда весьма бодр, экономический рост продолжается. Все хорошо? Увы, смущает то, что другие страны при таком же сильном рынке труда начинают демонстрировать замедление экономического роста. Более того, техническая рецессия (то есть отрицательные темпы роста два квартала подряд) уже наблюдается в Великобритании и Японии, на грани технической рецессии находится и Германия. Вот оно, начинается?

Возможно, но бояться пока рано, успокаивает Хестанов. «Почему-то в последние годы слово «рецессия» воспринимается как что-то ужасное. Но рецессия рецессии рознь, многое будет зависеть от глубины падения. Если экономика будет падать, как сейчас в Британии и Японии, на десятые доли процента, это, конечно, хуже, чем рост, но назвать это страшной трагедией неправильно».

Пока, по словам Хестанова, в большинстве крупных экономик большой глубины рецессии не предвидится. «Пока ожидается, что произойдет техническая рецессия, потому что экономика привыкла к низким по историческим меркам ставкам, и им сейчас, когда идет процесс нормализации ставок, трудно — особенно ИТ-сектору, застройщикам и так далее», — говорит он.

Такого же мнения придерживается Ярослав Кабаков, директор по стратегии ИК «Финам». «С учетом текущих мировых экономических трендов, включая рецессию в некоторых странах и высокую инфляцию, можно сказать, что глобальный кризис не выглядит неизбежным», — говорит он.

Однако опасность еще не миновала, и эта опасность для крупных экономик — хуже рецессии. «Есть известная дилемма — если инфляцию не подавить за разумное время, можно получить еще более нежелательную, нежели рецессия, вещь — стагфляцию по примеру 1970-х годов. Тогда высокая инфляция сопровождалась низкими темпами экономики. И длилось это, в отсутствие глобализации, в разных странах примерно с 1968 по 1981 год. Причем сопровождалось крайне бурными политическими событиями: вспышкой левацкого террора в Европе — с похищениями и убийствами политиков и так далее», — говорит Хестанов.

Фото: Matt Rourke / AP / TASS

А слишком раннее снижение ставки в США весьма вероятно: там сейчас в разгаре президентская кампания, а также противостояние действующего президента Джо Байдена и считающего, что у него украли второй срок экс-президента Дональда Трампа — накал страстей таков, что ФРС может и дрогнуть. «История свидетельствует: президент, при котором началась рецессия, всегда проигрывает выборы. Так произошло и с Трампом, при котором началась эпидемия ковида и экономика упала», — говорит Хестанов.

Впрочем, выборы в США — не единственный рычаг давления на ФРС.

Сейчас перед такой дилеммой стоит Банк Японии: в стране впервые с 1980-х годов прошлого века растет инфляция, при этом государственный долг Японии в 2,5 раза (!) выше, чем госдолг США. «Банк Японии сейчас идет по очень тонкому лезвию», — отмечает Хестанов.

Что будет с экономикой в России?

Понять, обойдется ли мировая экономика неглубокой рецессией или миру грозит стагфляция, можно будет во второй половине этого года, считает Хестанов. «К осени уже будет понятно, сумели ли центробанки пройти опасный момент», — говорит он. Чем это грозит России? Тут, к сожалению, пока тоже очень много неизвестных.

Фото: Alexey Belkin / Business Online / Global Look Press

России стагфляция в США и в мире как раз на пользу, отмечает Хестанов: «Время стагфляции 1970-х годов было для СССР золотым — при ней растут цены на сырье, прежде всего на нефть и газ». Однако сейчас и тут есть проблема. «Добыча нефти в США растет так быстро, что ОПЕК+ вскоре придется вновь задуматься о сокращении добычи. Последние переговоры и так были трудными, но все-таки распад сделки ОПЕК+ маловероятен. Хотя ценовая война на нефтяном рынке вполне возможна, и это для России может стать очень болезненным: саудиты выдержат краткосрочно и $2–3 за баррель нефти, а в России техническая себестоимость добычи около $12–15, и для бюджета нужна нефть по $60–70», — говорит Хестанов.

Еще одна проблема: у России сильно возросла зависимость от китайской экономики, а та, в свою очередь, тесно связана с американской и европейской. Поэтому если начнутся проблемы в одной из них, то эти проблемы быстро распространятся на весь мир и Россия не будет исключением.

Пока трудности, с которыми столкнулся Китай, обратны европейским и американским — экономика уходит в дефляцию, власти никак не могут разогнать потребительскую активность. «Китайский народный банк пытается одновременно управлять сразу пятью параметрами, что даже теоретически невозможно, — помимо инфляции (причем к дефляции они относятся спокойнее), это и экономический рост, обменный курс и т.д. Такая денежная политика не совсем традиционна. К тому же она непублична, что создает дополнительные трудности для ее анализа», — говорит Хестанов. Впрочем, отмечает он, то, что Китай не уходит в инфляцию, для мировой экономики хороший знак: значит, китайские товары не будут дорожать, что хорошо для мировой инфляции.

Фото: Kimimasa Mayama / EPA / TASS

Но Китай столкнулся сейчас с той же проблемой, которую Россия переживала в 2012 году, — с исчерпанием экспортного потенциала экономики. «Экспортные отрасли, торговля и недвижимость, до этого росли опережающими темпами, но наступил момент насыщения. В Китае еще и понастроили крупных инфраструктурных проектов, которые пока мало востребованы: пока во многих скоростных поездах, идущих со скоростью в 300 км/ч, сидят по два-три человека, что никак не окупает затраты на их строительство», — говорит Хестанов.

Поэтому же ЦБ так непримиримо борется с льготной ипотекой — история ипотечного кризиса 2008 года в США ему хорошо знакома. Но и здесь понятно, что ключевая ставка в 16% запретительна и для экономического роста, и для потребительской активности. В прошлом году российская экономика росла на переориентации секторов и государственного заказа, на импортозамещении, льготной ипотеке и росте зарплат из-за дефицита кадров. Однако все это — временные факторы, и для устойчивого роста экономики нужны новые стимулы, в том числе снижение ставки ЦБ.

О том, что делать простым гражданам, можно судить по тому, как ведут себя знаменитые инвесторы. Например, Уоррен Баффет впервые за многие годы начал продавать акции Apple, полностью избавившись от бумаг крупнейшего американского застройщика Norton, зато нарастил долю нефтяных компаний в своем портфеле.

Фото: Егор Алеев / ТАСС

По мнению Кабакова, можно предположить, что инвесторы начнут отдавать предпочтение и другим «защитным» секторам — помимо энергетического, это сфера коммунальных услуг и потребительские товары первой необходимости. А простым гражданам он советует создать на время турбулентности резервный фонд наличности.

Это не только наличные деньги, но и фонды ликвидности, банковские депозиты, а также гособлигации и высококачественные корпоративные облигации. Кроме того, Кабаков советует придерживаться разумного уровня потребительского кредитования и, возможно, укрепить профессиональные навыки для повышения гарантии трудоустройства в условиях экономической нестабильности.

Хронология событий

Во временном интервале ипотечный кризис в США 2008 г. наступил не в один день и даже не в один год. Хронологически события, приведшие к нему, можно представить следующим образом:

- 1999 – 2006 гг.

В этот период рынок недвижимости Америки переживал невиданный подъем строительства. Фактически за 7 лет цены взлетели практически в 7 раз. Также во время президентства Буша был принят ряд законодательных мер, предоставляющих налоговые льготы и рабочие места в строительных корпорациях. Налог на прибыль с продажи жилья был снижен, что также поспособствовало росту спроса на новое строительство.

Устойчивый рост рынка недвижимости сопровождался увеличением объемов выдачи нестандартных ипотечных займов или субстандартных кредитов, когда была существенно снижена планка обязательных требований к заемщикам. То есть займы получали лица с высоким уровнем риска, уже имеющие негативную кредитную историю. Виновата здесь жадность банкиров, стремившихся любым путем увеличить свои доходы.

Кроме того, рынок недвижимости на своем пике привлек инвесторов и спекулянтов, главной целью которых было извлечение максимальной прибыли. В Америку хлынул азиатский и западный капитал, чьи инвесторы вкладывали деньги в относительно безопасные инструменты – ценные бумаги под залог недвижимости (CDO).

- 2006 год (середина).

В середине 2006 г. рост рынка недвижимости остановился, произошло перенасыщение. Все больше и больше заемщиков были не в состоянии обслуживать свои ипотечные займы. К концу 2006 г. данный показатель составлял около 10% от общего числа кредитов, выданных на приобретение жилья. Рефинансирования займов добиться было невозможно – банки больше не выдавали дешевые кредиты. Начались массовые отчуждения банками залогового жилья.

- 2007 – 2008 гг.

В 2007 году ипотечный пузырь лопнул. Падение цен на недвижимость стало критичным, что стало следствием длинной цепочки банкротств крупнейших американских банков, хедж-фондов, страховых и инвестиционных компаний, потерявших огромные суммы. За 2007 г. около 25 банков объявили о своем банкротстве. Рынок CDO также рухнул.

Выводы по итогам кризиса для мировой экономики и экономики России

По прошествии некоторого времени можно сделать основные выводы по итогам общемирового и российского кризиса 2008 г.:

- Ипотечный кризис в США и последовавшая за ним экономическая рецессия во всем мире – это результат человеческих действий. Именно люди игнорировали сигналы об опасности, не учитывали риски и гнались за сверхдоходами. Государственные и финансовые регуляторы также не предпринимали должных действий, а лишь способствовали формированию некачественного ипотечного портфеля и раздуванию рынка деривативов.

- Кризис выявил слабые места и дыры в законодательстве многих стран. Многие проекты жилищных и налоговых реформ и стимулов находятся еще в стадии разработки и согласования.

- Активные действия госорганов США были предприняты только в сентябре 2008 года, когда кризис уже был в разгаре. Время для смягчения негативных последствий было упущено. Расходы Правительства на преодоление последствий кризиса по данным на конец 2009 г. оцениваются в 11 триллионов $.

Что касается ситуации в России, то несмотря на общемировую интеграцию, она уникальна. У нас кризис начался с кризиса частного сектора, который был спровоцирован чрезмерными заимствованиями в шоковых условиях, а именно со стороны оттока капитала, внешней торговли и существенного ужесточения условий внешнего кредитования.

Полная зависимость РФ от цен на нефть и иные углеводороды при их падении и объема экспорта привел к сильнейшему удару глобального кризиса по нашей стране. Ключевые меры Правительства РФ для выхода из кризиса были направлены на укрепление финансовой системы, включая вливания в капитал банковской системы и предоставление ликвидности в виде субординированных кредитов.

Ужесточилась политика Центробанка, начиная с 2009 г. начались массовые чистки в банковском секторе на предмет несоответствия кредитных и финансовых учреждений заявленным показателям и качества проводимой политики.

Ипотечный кризис в США 2008 г. привел к краху рынка недвижимости, обвалу фондового рынка и стал началом общеэкономической рецессии. Банкротство крупнейших банков, инвестиционных компаний и хедж-фондов, резкое сокращение благосостояния обычного населения, изъятие миллиона объектов залоговой недвижимости, а также проникание кризиса во все сферы экономики стали ключевыми его последствиями.

Причин здесь множество, однако главные две – это резкий рост внешних инвестиций в американскую экономику и законодательные акты, способствовавшие раздуванию спекулятивного пузыря. Все это и привело к тому, что в один момент он лопнул.

Подробнее про рынок ипотеки и ипотечное кредитование в России читайте далее.

Просьба оценить пост и поставить лайк.