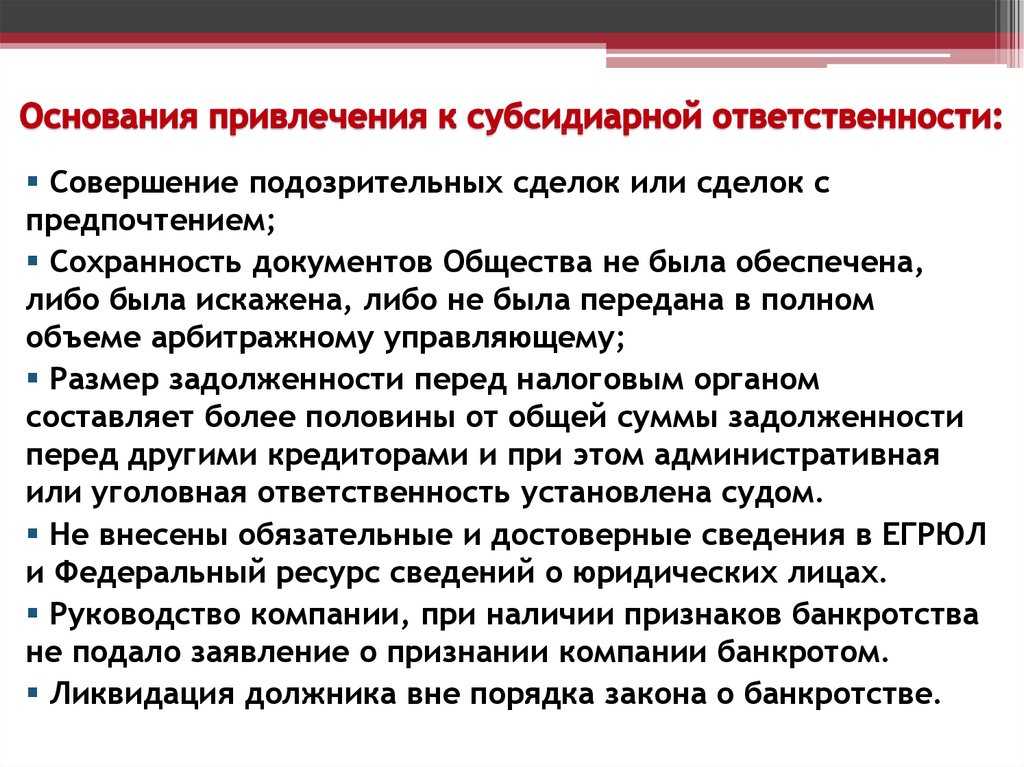

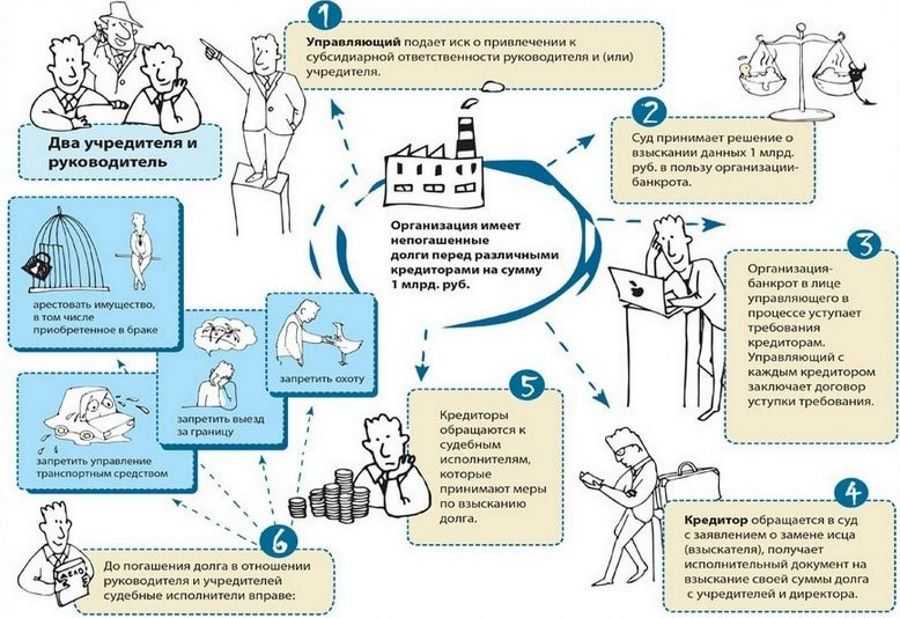

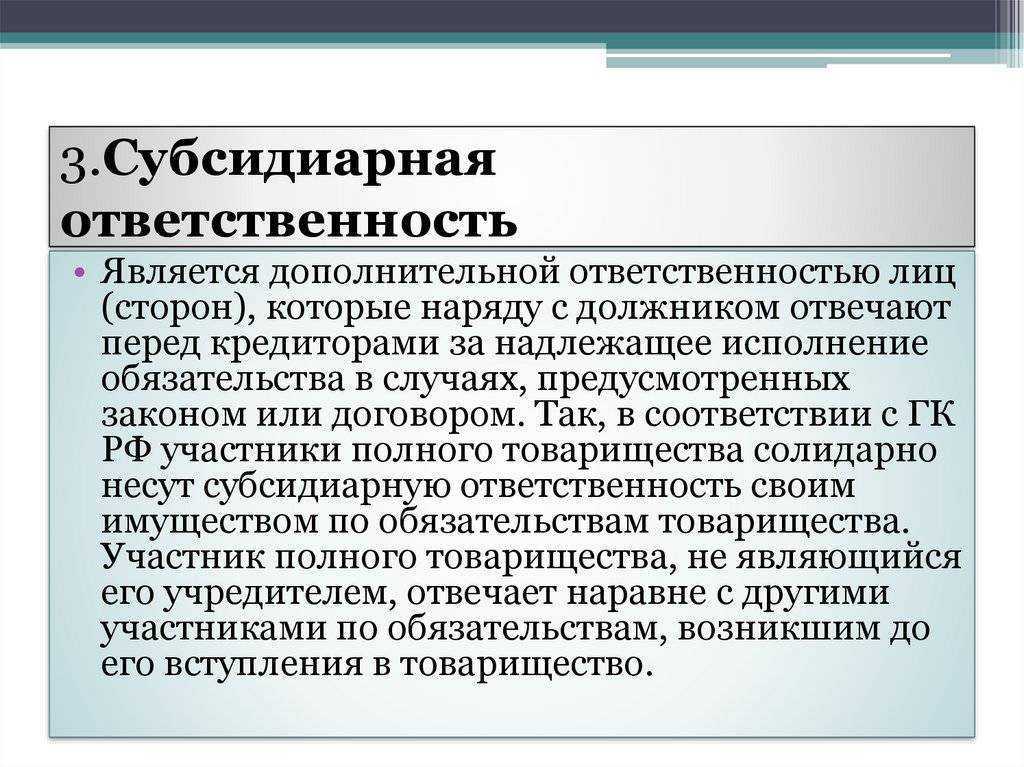

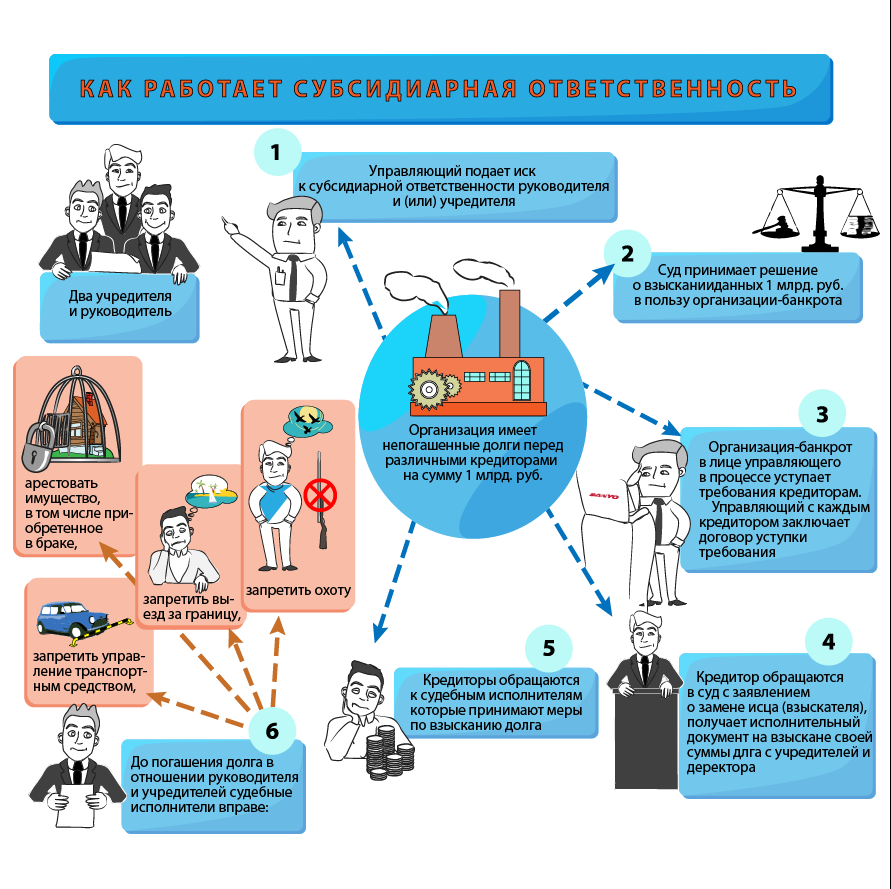

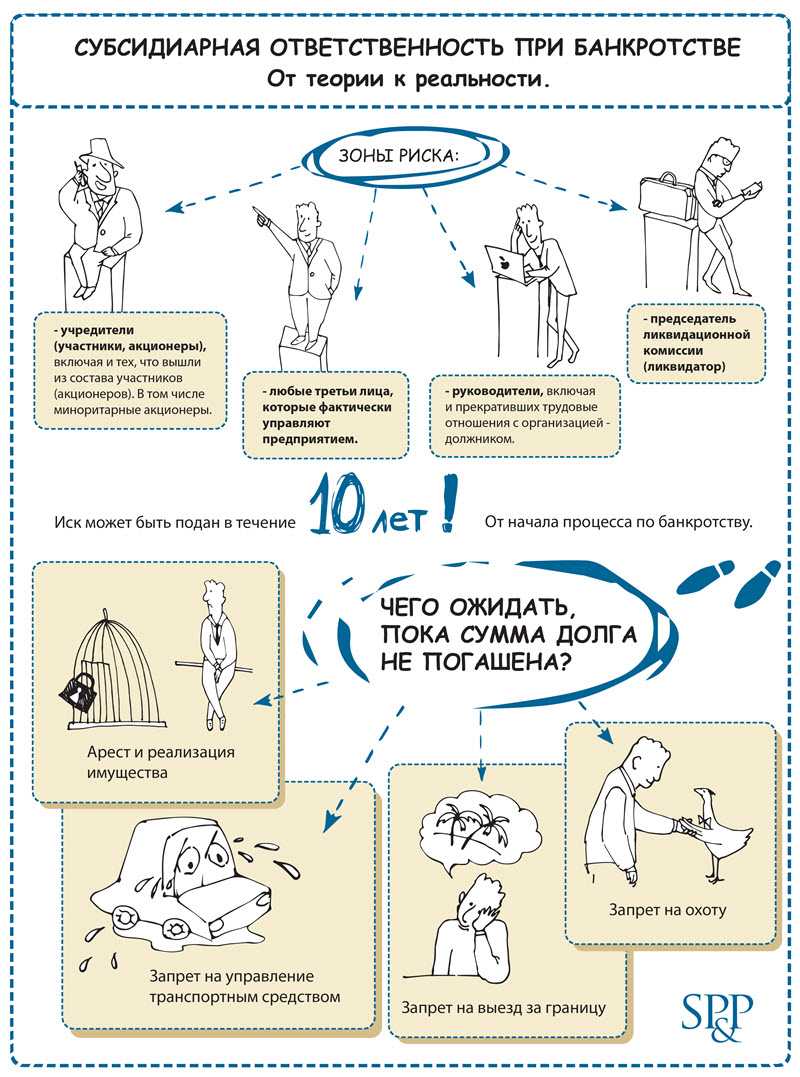

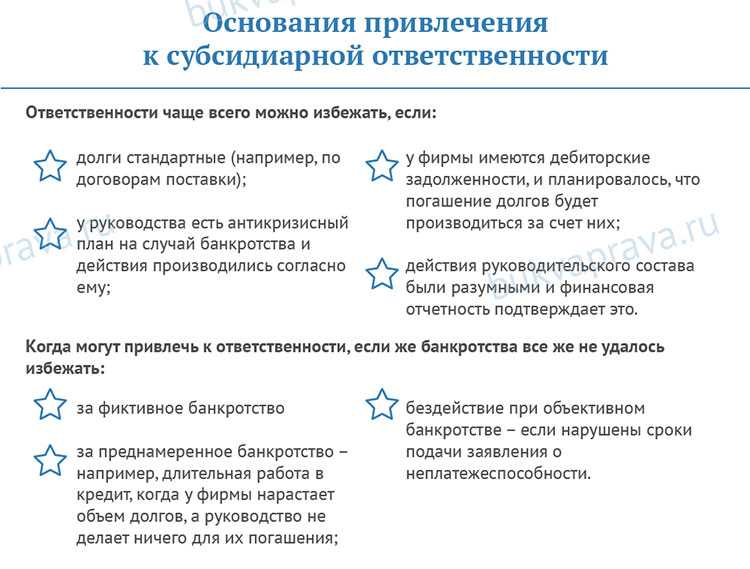

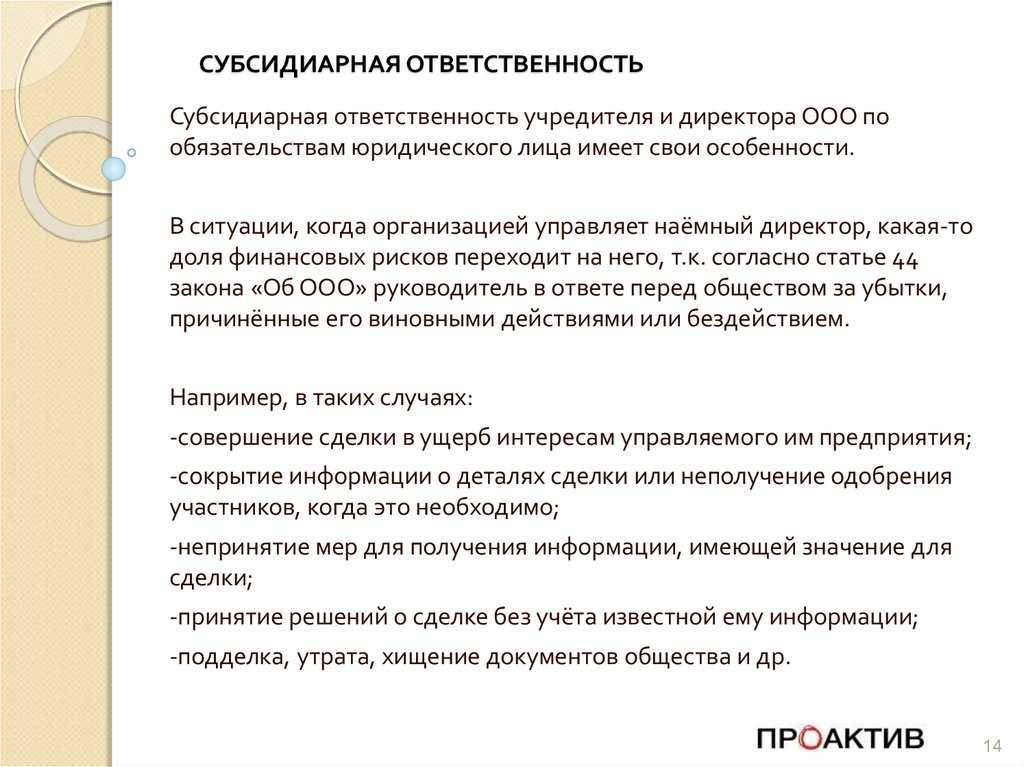

Что такое субсидиарная ответственность в гражданском праве

Доставка системных компонентов

На данном этапе у вас уже есть кластер Kubernetes, способный запускать какие-либо нагрузки. Но этого пока недостаточно чтобы назвать его полнофункциональным. Другими словами, вам нужно настроить сеть и хранилище, а также установить необходимые кластерные расширения, вроде KubeVirt которое позволит вам запускать виртуальные машины. Не стоит забывать также о мониторинге и других общесистемных компонентах.

Традиционно эти вопросы решаются путём установки необходимых Helm чартов в ваш кластер. Вы можете сделать это и запустив локально, но данный подход неудобен когда у вас есть несколько кластеров и вы хотите следить за обновлениями, а также поддерживать их однородность. На самом деле есть куча вариантов сделать это декларативно. Для решения этой задачи я бы советовал обратиться к лучшим практикам GitOps и воспользоваться такими инструментами как ArgoCD и FluxCD,

Когда ArgoCD удобен больше для ведения разработки, он имеет графический интерфейс и единый центр управления. FluxCD подходит больше для создания дистрибутива. Используя FluxCD вы можете описать какие чарты с какими параметрами должны быть запущены, а также описать их зависимости. Дальше FluxCD всё сделает за вас.

Выполнив однократную установку FluxCD в ваш новый кластер и настроив его соответствующим образом, вы позволите ему автоматически развертывать все необходимое, что автоматически кстановит все необходимые компоненты и приведёт кластер в ожидаемое состояние. К примеру, после установки Cozystack вы получите следующий набор предустановленных Helm-чартов:

В итоге вы получаете максимально повторяемое окружение, которое вы можете предоставить кому угодно и быть уверенным что оно работает точно также как и задумывалось. Именно таким подготовленным окружением и является проект Cozystack, попробовать который вы можете самостоятельно и абсолютно бесплатно.

В следующих статьях мы расскажем как подготовить Kubernetes для запуска виртуальных машин и как настроить провижининг Kubernetes кластеров по кнопке.

Подписывайтесь, будет интересно!

Вопрос-ответ:

Что такое неразумные и недобросовестные действия

Как уйти от субсидиарки законно

Kubernetes в облаках

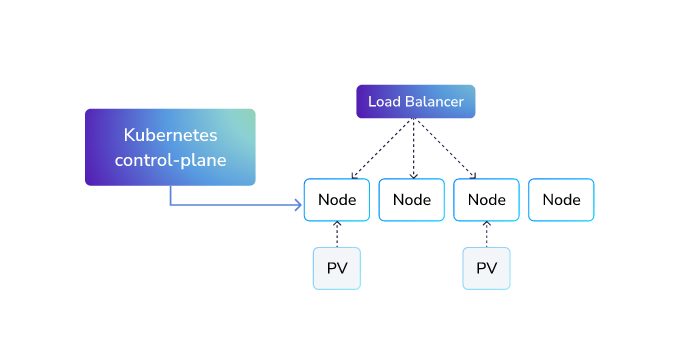

Когда вы эксплуатируете облачный Kubernetes, вы не беспокоитесь о persistent вольюмах, облачных балансировщиках, и процессе заказа нод. Всё это за вас делает облачный провайдер, принимая ваши запросы в виде Kubernetes объектов. Другими словами серверная часть от вас полностью скрыта, вам совершенно не хочется знать как именно это реализует облачный провайдер. Это не в вашей зоне ответственности.

Для вас Kubernetes предлагает удобные абстракции которые работают везде одинаково, и используя которые вы можете задеплоить своё приложение в любой Kubernetes любого облачного провайдера.

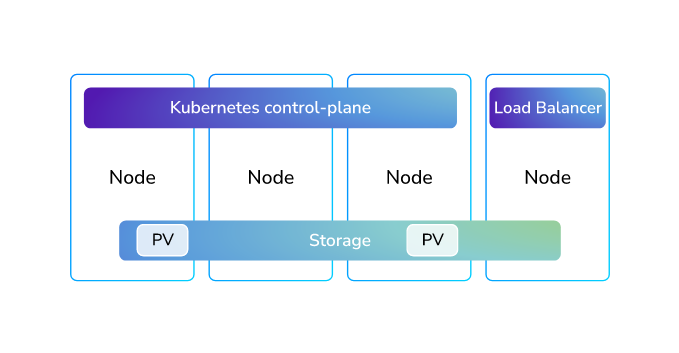

В облаке у вас всегда есть несколько отделяемых сущностей: отдельно Kubernetes control-plane, отдельно виртуалки, отдельно тома для хранения данных, отдельно балансировщик. Используя эти сущности вы можете создавать гибкие и высокодинамичные окружения.

Благодаря Kubernetes виртуальные машины теперь воспринимаются только как служебная сущность для утилизации облачных ресурсов. Вы больше не храните данные внутри виртуальных машин. Вы можете в любой момент удалить все ваши виртуальные машины и создать заново. Ваше приложение от этого не сломается. Kubernetes control-plane как содержал информацию о том что должно выполняться в вашем кластере так и продолжит её содержать. Балансировщик как посылал трафик на ваш workload так и продолжит это делать, просто поменяет endpoint для отправки трафика на новую ноду. А ваши данные будут надёжно сохранены в отдельных облачных persistent томах.

Данный подход является базовым при использовании Kubernetes в облаках. Причина по которой облачные провайдеры предлагают его довольно очевидна: чем проще система — тем она стабильнее и именно за этой простотой вы идёте покупать Kubernetes у облачного провайдера.

Как доказывают вину

Быть в статусе КДЛ – это еще не приговор. Суд автоматически предполагает, на кого ляжет ответственность. Задача ответчика доказать, что на нем нет вины за финансовую несостоятельность должника.

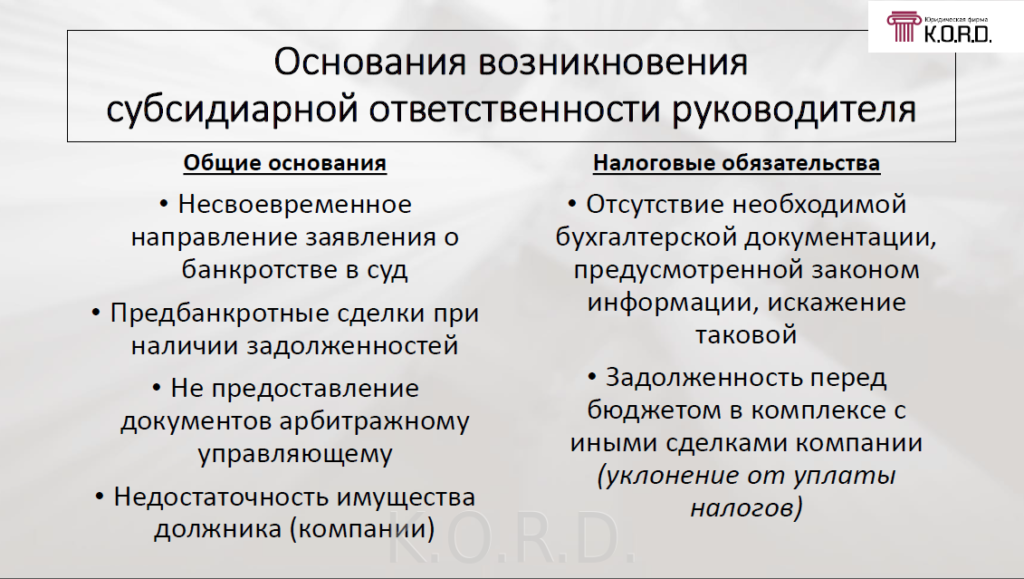

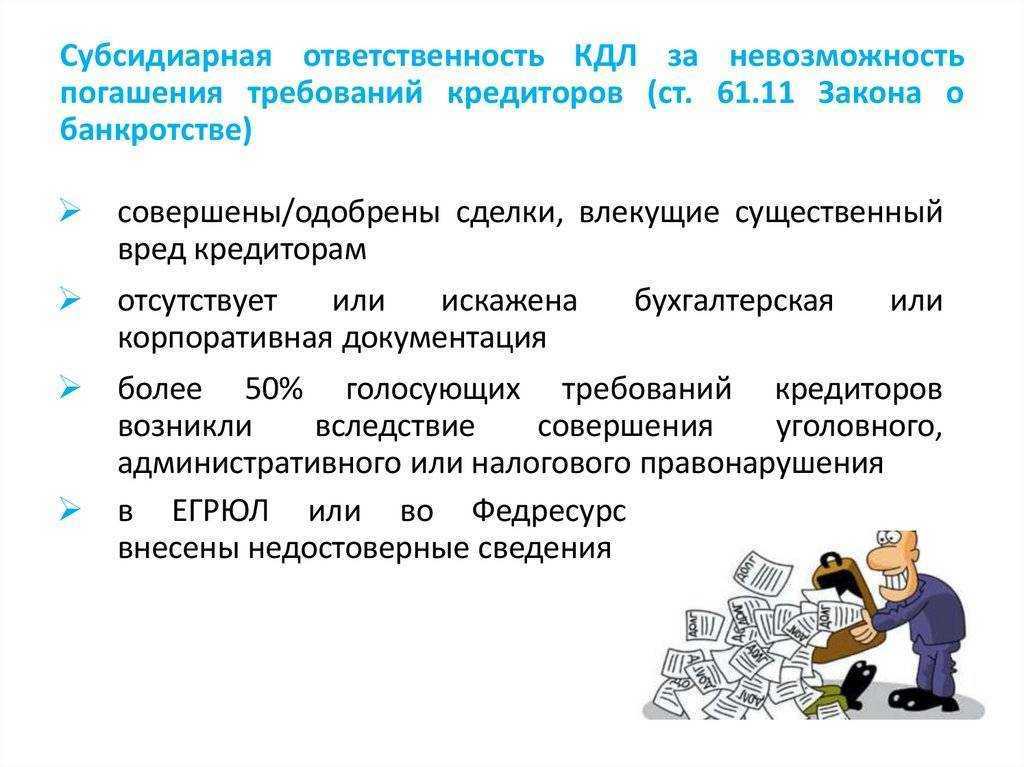

В каких случаях ответчик признается КДЛ:

- кредитор понес существенные убытки – более 25 %

активов; - отсутствие или неправильная информация в

бухгалтерской отчетности; - если половина требований – это задолженность по

налогам, которая образовалась после наложения на руководителя административного,

уголовного или налогового наказания; - у компании-должника отсутствует документация,

которая должна храниться в архиве компании; - в ЕГРЮЛ

содержится недостоверная информация, то есть не были внесены необходимые

изменения.

Рассмотрим каждый случай на примерах:

Существенный вред

Это самый распространенный повод возложения субсидиарной ответственности, когда одно лицо заключило недобросовестную сделку, а другое ее одобрило. Чаще всего это касается выведения активов. Спасением имущества компании занимается большинство руководителей. Хотя в данном случае целесообразнее позаботиться о доказательствах разумности своего управления организацией. Директор, который делает безосновательные переводы денежных средств на «левые» счета, автоматически попадает в список должников, подвергая риску личные сбережения. Если бы руководитель не принимал участие в выводе денег, он бы избежал субсидиарной ответственности.

Пример: По предложению одного из собственников компании были открыты 20 дочерних организаций. На оплату их уставного капитала было перечислено 300 млн рублей. Через 11 месяцев их акции этих организаций перешли к учредителям основной компании безвозмездно. В этот отрезок времени было реализовано за бесценок имущество, фактическая стоимость которого 450 млн рублей. В последующем налоговая выдвинула требования выплатить 50 млн рублей (по итогам проверки), этот долг и стал началом банкротства, так как средств для оплаты у организации не было. Суд привлек учредителей к ответственности на 2 млрд рублей.

Несоответствия в бухгалтерской отчетности

Если юридическое лицо не предоставило данные о бухучете или

они намеренно изменены на неверные, это затрудняет проведение процедуры

банкротства. В первую очередь не дает точной информации об имуществе должника.

Пример:

Конкурсному управляющему не были предоставлены все документы фирмы, отражающие

фактическое состояние дел банкрота. Такие действия убедили суд в необходимости

привлечения в качестве КДЛ управляющую компанию организации и ее руководителя.

Но не всегда искаженные или отсутствующие сведения дают основание наложить субсидиарку. Всё зависит от причины и обстоятельств непредоставления сведений.

Пример: Директор

доказал в суде, что все документы остались у прежнего руководителя компании, который

находился под следствием по делу за незаконный вывод средств со счетов фирмы.

Обстоятельства помогли руководителю не стать субсидиарным должником.

Большая задолженность перед бюджетом

Если более половины всех долгов появилось после административного

или уголовного наказания должника, чаще всего это дочисления по налогам, предполагается

вина руководителя в финансовой несостоятельности компании. На практике, если

банкротство спровоцировано большими долгами по налогам, их будет погашать глава

и собственник организации. В большинстве случаев налоговую выгоду должники

получают от завышения расходов и вычетов по НДС при взаимодействии с фиктивными

фирмами-однодневками.

Пример: У

компании образовался долг по налоговым отчислениям, на погашение которых у

организации не было средств. После налоговой проверки выяснилось, что директор

переводил все доходы фирмы на счета, которые косвенно находились под его

контролем, а долги начислялись на организацию. В результате директор был

привлечен к субсидиарной ответственности.

Нехватка документации

В соответствии с законодательством фирма хранению подлежат

следующие документы:

- устав организации;

- протоколы о проведении общих собраний;

- список участников;

- заключения аудиторов и другие.

Если документация отсутствует, это может ввести в

заблуждение и не дает возможности оценить управление компанией, выявить настоящих

выгодоприобретателей.

Могут ли избежать ответственности участники — примеры решения судов

Порой дополнительную ответственность нельзя применить против прежнего директора. Причина проста — виновные поступки со стороны главного руководства компании либо же её учредителей отсутствуют. Притягивание к ответу, как мера наказания, исключается из правового поля после того, как предприятие-должник было ликвидировано, если к нему не применялась судебная процедура признания банкротом.

В соответствии с нормами ГК РФ с дня ликвидации компании-дебитора её ответственность аннулируется (нормы статьи 419). Ведь не может кто-либо привлекаться к ответу при отсутствии ключевого условия — причинной связи.

Именно она и аргументирует, что действия конкретных лиц привели к разорению предприятия. Для подтверждения этой связи необходимо руководствоваться только лишь документальным фактами, отображающими любые поступки субъекта.

Неукоснительным обстоятельством для данной ситуации становится процесс признания факта банкротства, потому как без него наказание прежнего руководителя неприменимо. При этом, если руководство, директор либо же учредители своевременно заявили о финансовой гибели компании-дебитора, о чём было заявлено в Арбитраж, то эти особы будут освобождены от наказания в автоматическом режиме.

Временами для руководства компании, находящейся на грани неизбежного банкротства, такой вариант становится единственным правильным выходом из ситуации.

Естественно, принять такого рода решение крайне тяжело, порой даже несбыточно, но, к огромному сожалению, других путей просто нет. При помощи субсидиарки банкрот сможет вернуть задолженность кредитору даже в ситуации, когда у него не хватает имущества либо финансовых активов. При таких обстоятельствах долг станет компенсироваться из личного имущества виновных особ, установленных законодательством.

Пример решения суда:

Конкурсному управляющему было отказано в привлечении бывшего руководителя ООО «Тайга» к общей с учредителями ответственности на основании низкой активности в отношении истребования образовавшегося дебиторского долга (материалы дела No В17−16 120/2014). Собственные аргументы заявитель базировал на нормах закона «О банкротстве» и том факте, что фирма-дебитор была реорганизована в форме отделения.

Причинно-следственная связь между директором и сложившейся несостоятельностью компании в ходе разбирательств доказана не была. Также было установлено, что имущество, передаваемое при административных мероприятиях, являлось ликвидным. Данный факт был подтверждён тем, что права на имущество были не только реализованы, но и пошли на частичное возмещение требований трёх кредиторов.

Презумпция — это приговор?

Обратимся к тексту нормы. Закон о банкротстве прямо указывает на возможность контролирующего лица защищаться. Так пункт 2 статьи 61.11 начинается со слов: «Пока не доказано иное …». При этом, на вопрос каким образом КДЛ может доказать иное, норма не отвечает.

На эту тему высказался Верховный суд РФ. По его мнению, контролирующее лицо может доказать, что на самом деле банкротство вызвано не его действиями, а внешними факторами. Например, изменением условий ведения бизнеса, финансовым кризисом или стихийным бедствием.

Полагаем, что пожар, уничтоживший товар или оборудование, по последствиям несравним с налоговой проверкой. К сожалению, вероятность банкротства после таких событий очень велика сама по себе, и до оплаты налоговых доначислений может не дойти.

Что же касается экономических причин, то существует прецедент, в котором суд указал на мировой финансовый кризис 2008 года как причину банкротства предприятия.

Компания-банкрот привлекала кредиты в иностранной валюте для приобретения импортного оборудования, не имеющего аналогов в РФ. После увеличения курса доллара и евро предприятие было вынуждено направить оборотные средства на погашение задолженности. Кроме того, выросла цена на импортируемое сырьё и упала выручка. Итогом стало банкротство.

Обвинить руководителя коммерческой организации в мировом кризисе или в том, что он к нему не подготовился — затруднительно. По крайней мере, с этим согласились суды трёх инстанций, отказывая конкурсному управляющему в привлечении руководителя к ответственности.

Кроме мирового кризиса, нельзя исключать кризис локальный. В 2018 году арбитражные суды рассматривали заявление о привлечении собственников региональной аптечной сети к субсидиарной ответственности. В ходе разбирательства суды трёх инстанций пришли к выводу о наличии внешнего фактора, вызвавшего банкротство. Убедила их следующая совокупность фактов:

-

Реализуя планы по расширению сети, должник открывает новые аптечные точки и привлекает банковское финансирование для увеличения товарооборота;

-

В тот же период в регионе должника повышается концентрация аптек, принадлежащих федеральным сетям. Минздрав и Антимонопольная служба подтвердили, что более 60% торговых точек принадлежит 2 сетям, что позволяет говорить о снижении общего уровня конкуренции;

-

По прошествии года в аптеках должника начинают снижаться товарные остатки и выручка;

-

Должник постепенно закрывает аптеки. При этом, договоры аренды помещений расторгаются арендодателями, и в последствии передаются федеральным сетям для размещения других аптек.

Итак, налицо выживание региональной сети более крупными игроками. Его же усмотрели арбитражные суды и не стали привлекать участников к субсидиарной ответственности.

В приведённых примерах налоговая задолженность отсутствовала. Однако, мы понимаем, что беда не приходит одна. То есть ситуация, когда на фоне конкурентной борьбы или финансового кризиса у бизнеса начинаются проблемы с налоговыми органами — вполне реальна. Соответственно, к банкротству компания может подойти с багажом долгов не только перед банком и поставщиками, но и перед бюджетом.

Полагаем, в таком случае эффективным способом защиты станет детальное изложение обстоятельств, так, как это было сделано в приведённом деле. Суд должен твёрдо убедиться в том, что отсутствие возможности рассчитаться с долгами — это следствие кризиса. Иными словами, если бы ситуация на рынке не менялась, должник мог бы расплатиться со всеми кредиторами, в том числе и с налоговым органом.

Доказать подобное возможно лишь при наличии соответствующей фактуры. То есть, если в реальности дела шли неплохо, то шансы убедить суд в обратном невелики.

Интересно, что суд не подходит к решению данного вопроса формально. Например, в одном из дел о банкротстве задолженность перед кредиторами появилась до решения по выездной налоговой проверке. Обжалуя привлечение к ответственности в апелляции, ответчик доказывал, что банкротом он стал задолго до начисления налогов, а значит правонарушение не является причиной банкротства. К сожалению, в судебном акте этот довод подробно не анализируют, однако результат налицо — собственник привлечён к субсидиарной ответственности.

Что такое субсидиарная ответственность

Подробнее о сроках

Kubernetes на Bare Metal

Использовать Kubernetes в облаках действительно просто и удобно, чего нельзя сказать о bare metal установках. В мире bare metal Kubernetes наоборот становится непосильно сложным. Во первых потому что вся сеть, бэкенд хранилища, облачные балансировщики и прочее теперь запускается не снаружи, а внутри вашего кластера. Такую систему значительно сложнее обновлять и поддерживать в рабочем состоянии.

Посудите сами: в облаке для обновления ноды вам достаточно удалить виртуальную машину и создать новую из нового образа. Она добавится в кластер и просто начнёт работать как новая нода. Это очень простой и часто используемый паттерн в мире Kubernetes. Многие перезаказывают себе виртуальные машины каждые несколько минут, просто потому что они могут использовать дешёвые спот-инстансы. Но когда у вас физический сервер вы не можете его просто удалить и пересоздать. Во первых потому что на нём чаще всего запущены какие-то кластерные службы, хранятся данные и процесс его обновления значительно усложнен.

Есть разные подходы в решении этой задачи, начиная от обновления in-place, как это делает kubeadm, kubespray и k3s, так и полноценной автоматизации провижининга физических узлов через Cluster API и Metal3.

Мне нравится гибридный подход предложенный Talos Linux, где вся система у вас описывается одним большим конфигурационным файлом. Большинство параметров этого файла могут примениться без перезагрузки и пересоздания ноды, включая и версию control-plane компонентов Kubernetes. Но в тоже время сохраняется максимальная декларативность свойственная Kubernetes.

Данный подход позволяет минимизировать излишнее влияние на кластерные службы при обновлении bare metal нод. В большинстве случаев вам не придётся мигрировать ваши виртуальные машины и перестраивать кластерную файловую систему при минорных обновлениях.

Действие презумпции во времени

Презумпция вины КДЛ в случае подавляющей доли налоговых долгов появилась в законе о банкротстве 1 сентября 2016 года. Между тем, проверочные мероприятия проводятся за прошлые периоды. Точнее — три предшествующих года. Прибавляем сюда полгода-год на обжалование решения ИФНС. Затем год на нюансы дела о банкротстве. В итоге получаем, что в 2019 году суды, в основном, рассматривают заявления ИФНС о привлечении КДЛ к ответственности за «грехи» 14-го — 16-го годов.

Данное обстоятельство становится особенно интересным на фоне принципа — закон обратной силы не имеет. Суды вышеуказанный принцип чтят и отказывают в применении презумпции, предлагая налоговым органами наравне с иными кредиторами доказывать вину конкретного руководителя в банкротстве компании. Делают они это примерно со следующей формулировкой:

Важно, что неприменение презумпции из-за периода совершения правонарушения вовсе не означает, что руководитель избежит ответственности. Безусловно, отсутствие формального основания «усложняет жизнь» налогового органа, поскольку обязывает его доказывать наличие иных оснований

Тем не менее правонарушение должника как основание возникновения задолженности само по себе поднимает вопрос о вине КДЛ.

В этом случае суд исследует фактические обстоятельства дела, в том числе выясняет причины банкротства и устанавливает наличие вины КДЛ в правонарушении.

Рассмотрим на примере: налоговый орган пытался привлечь руководителя должника к субсидиарной ответственности по итогам налоговой проверки. При этом задолженность перед бюджетом образовалась за счёт связей с «проблемными» контрагентам, а её размер позволял использовать презумпцию вины. Однако, поскольку налоговая проверка проводилась за 2014 — 2015 годы, применить презумпцию всё-таки не удалось.

Изучая суть дела, суд установил внешние причины банкротства, в том числе: резкое снижение выручки в виду падения спроса на продукцию; приостановка деятельности из-за расторжения договора аренды производственного помещения и изъятия базы для ведения учёта самим налоговым органом. Кроме того, руководителю удалось подтвердить, что оборотных средств должника хватало на выполнение налоговых обязательств и уплаты штрафы и пени. Совокупность этих фактов позволила КДЛ избежать привлечения к субсидиарной ответственности.

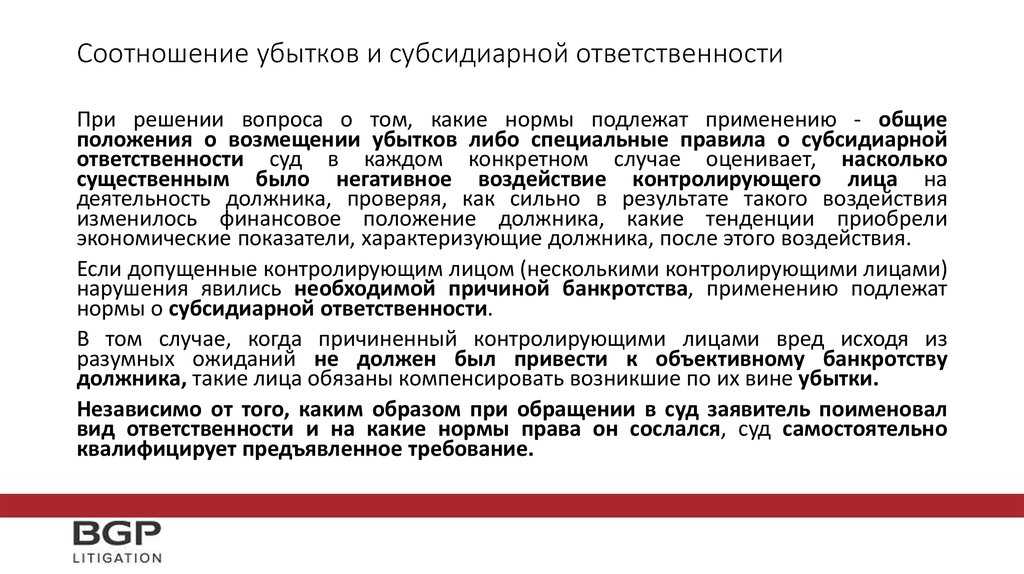

Вместе с тем, действия руководителя, в результате которых должника привлекли к налоговой ответственности, посчитали причинением убытков, в виду чего с руководителя в пользу предприятия взыскали доначисленные налоги и суммы штрафных санкций.

На этом примере интересно разобраться в различиях последствий взыскания с КДЛ убытков и его привлечения к субсидиарной ответственности. Во-первых, при взыскании убытков руководитель становится должен совершенно конкретную сумму денег. В случае же с субсидиарной ответственностью — он отвечает по всем требованиям реестра кредиторов. Во-вторых, деньги взыскиваются в пользу должника, а не конкретного кредитора. Это значит, что делить средства будут между всеми кредиторами. При всём при этом, и убытки, и субсидиарная ответственность имеют одно неприятное сходство — такая задолженность физического лица не списывается в ходе личного банкротства и числится за ним бесконечно долго, вплоть до погашения.

В другом деле суд посчитал, что сделки должника с оптимизационными контрагентами причинили существенный вред кредиторам

Важно, что в рамках налоговой проверки и при рассмотрении дела об оспаривании решения ИФНС, было установлено, что перечисленные таким контрагентам деньги обналичивались, в том числе путём возврата займов руководителю

В результате КДЛ привлекли к субсидиарной ответственности за причинение вреда имущественным правам кредиторов.

Оба дела показывают нам, что даже в отсутствие возможности применить презумпцию, тот факт, что долг образовался из-за налогового правонарушения, а КДЛ является виновником и выгодоприобретателем от налоговой схемы — имеют высокую значимость при рассмотрении дел о привлечении КДЛ к ответственности.

Субсидиарная ответственность в банкротстве. Основания. Не кратко.

Взыскание долга по субсидиарной ответственности: с чего начать

В идеале, возложить субсидиарную ответственность следует на основного должника – компанию или физлицо, взявшие «в долг» и не сумевшие своевременно разобраться с обязательствами. Однако у того может попросту не оказаться средств, и в таком случае, казалось бы, необходимо «понять и простить». И потерять деньги, естественно.

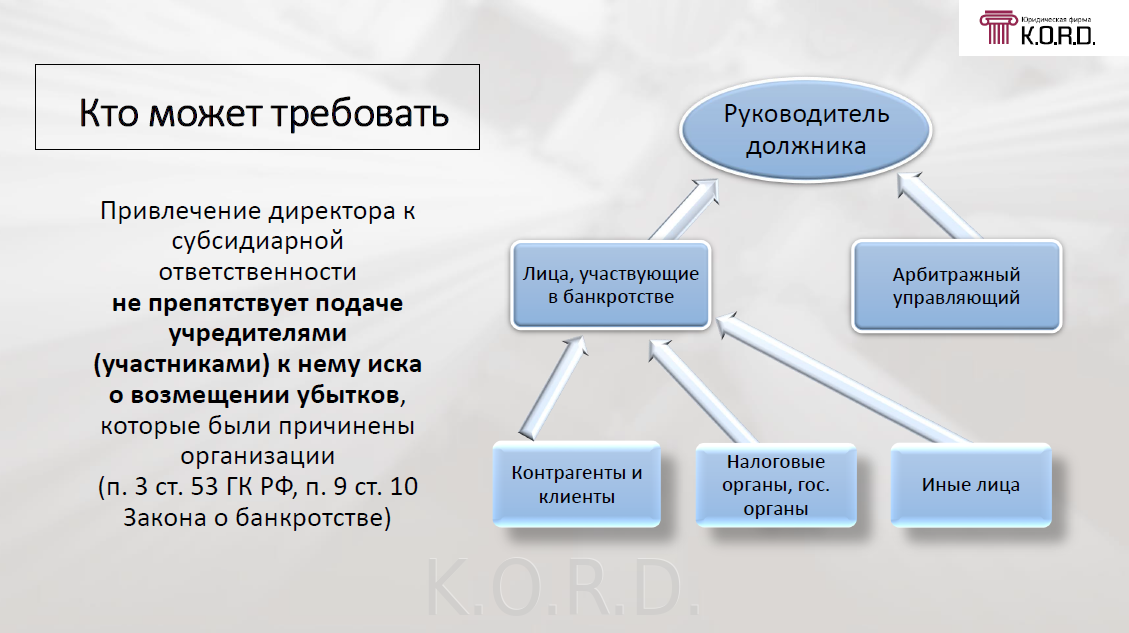

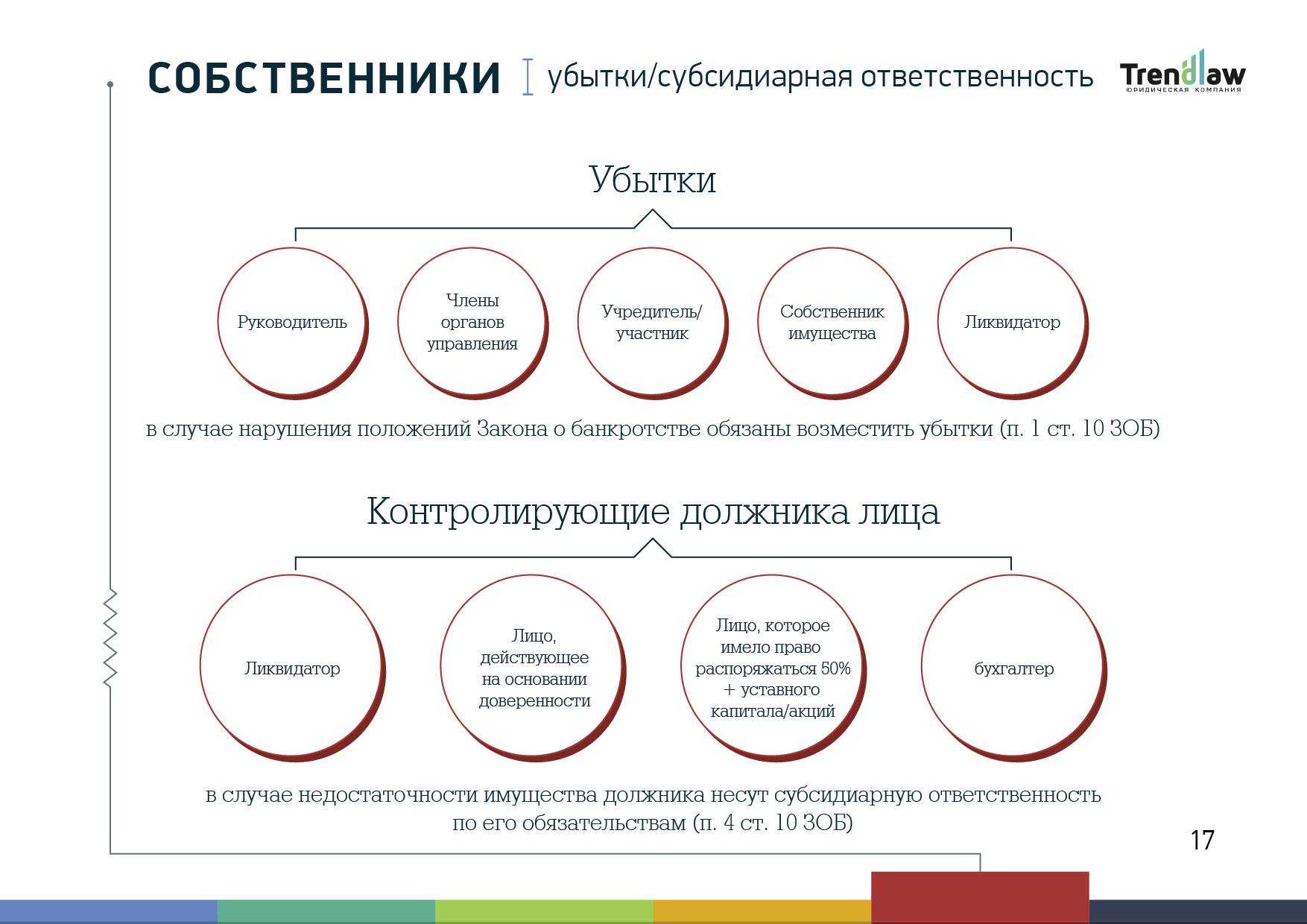

Законом, защищающим права кредиторов, обеспечены «пути отступления» по которым можно взыскать долги и привлечь должника к субсидиарной ответственности. Согласно действующей гражданско-правовой схеме в правоотношении участвуют три стороны:

- Непосредственно основной должник – субъект, воспользовавшийся заемными средствами согласно договору или имеющий другие задолженности перед истцом

- Кредитор – человек или организация, имеющие финансовые или имущественные претензии к ОД

- Третьи лица (дополнительные должники), которые имели право принятия решений и чьи действия предполагаемо привели к банкротству и невозможности погашения задолженностей

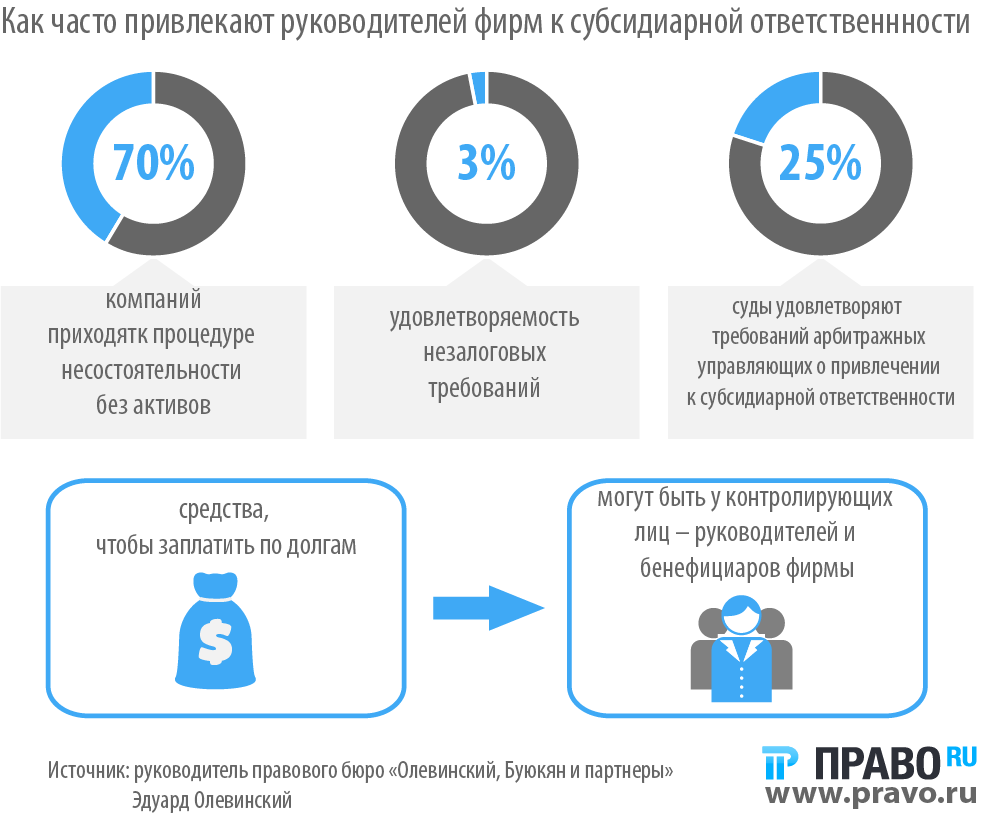

Поиск следует начинать с главного – определить лицо, ответственное за невыплаты или банкротство компании. Проще говоря, найти того, кого можно привлечь к субсидиарной ответственности. Если раньше при отсутствии активов у организации и имущества, подлежащего аресту, у владельцев и учредителей фирмы кредитор мог «попрощаться» с вложениями, то согласно изменениям в законопроект №488-ФЗ, который вступил в силу в июне 2017 года и уже доказал свою состоятельность, список материально ответственных лиц расширен.

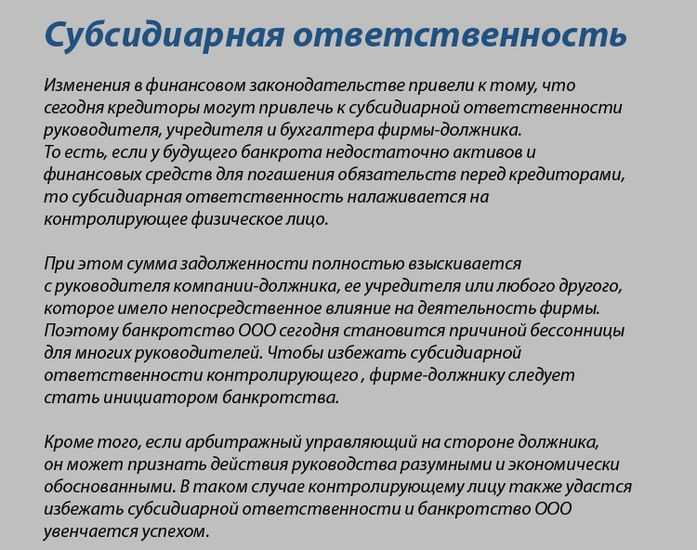

Сегодня привлечь к субсидиарной ответственности можно:

- учредителя ООО

- владельца компании

- директора

- финдиректора

- главного бухгалтера

- топ-менеджеров

- нерядовых сотрудников, имеющих право принятия важных решений

- лиц, тесно связанных с фирмой-банкротом, в том числе и посредников

Более того, если вышеперечисленные лица доказали свою невиновность или финансовую/имущественную несостоятельность выплаты долгов, ходатайство о субсидиарной ответственности можно направить на мажоритарных акционеров, родственников руководства (практика записи имущества на жену и тещу имеет место быть), контрагентов банкрота и даже членов комиссии по ликвидации, если есть подозрения, что официальное решение о банкротстве – способ уклониться от погашения задолженности.

Игры с НДС до добра не доводят

Это глава о том, как генеральному директору, участнику или иному лицу, контролирующему деятельность должника (серый кардинал) на ровном месте повесить на себя «несгораемый» долг по субсидиарной ответственности. А плюс еще и уголовною статью. Сделать это не просто, а очень просто, достаточно использовать «народные схемы» по оптимизации налогообложения — НДС, налогу на прибыль и т.д. и т.п.

В случае выявления налоговыми органами применения компанией фиктивных схем по уменьшению налога — а по НДС случаи выявления таких схем стремятся к 100 процентам — такой фирме придется вернуть государству все, что она «сберегла». Плюс к этому заплатить штраф в размере 20% от суммы недоимки, и это еще в лучшем случае.

Но «прилететь» может и законопослушным предпринимателям. Оказывается, что уже несколько лет действует схема, по которой злоумышленники сдают недостоверные налоговые декларации по НДС за ни о чем не подозревающие компании. Указанные действия направлены на «незаконное возмещение из консолидированного бюджета сумм налога путем поэтапного наращивания суммы налоговых вычетов» — цитата с официального сайта ФНС.

Случай из практики: ФНС вызвала на допрос директора компании, применяющей упрощенную систему налогообложения — УСН. В налоговой пояснили, что согласно представленным декларациям по НДС, на фирме висит задолженность в 14 миллионов рублей. В ходе разбирательства было установлено, что некая фирма (все данные по ней известны) с помощью системы «Контур» в качестве налогового агента подавала от имени компании фиктивные декларации.

Инспекцией было принято решение аннулировать представленную фиктивную отчетность. В компании «Контур» пояснили, что, скорее всего, данный «налоговый агент» подделал доверенность на сдачу налоговой отчетности от лица пострадавшей фирмы, на основании которой смог зарегистрироваться в системе и направлять отчетность в налоговую инспекцию по ТКС.

Чтобы обезопасить свою компанию от таких мошеннических действий, необходимо направить в территориальную налоговую инспекцию уведомление о запрете предоставления налоговых деклараций по НДС уполномоченными лицами, и ввести норму, что все декларации компания подает только от своего имени лично.

Подготовка базы для вашего будущего облака

Итак, предположим вы решили строить ваше собственное облако. Для того чтобы с чего-то начать вам нужен базовый слой. Вам нужно подумать не только о том как вы установите Kubernetes на ваши сервера, но и о том как вы будете его обслуживать и обновлять. Учитывайте тот факт что вам придётся думать о таких вещах как обновление ядра, установке модулей, так и пакетов и патчей безопасности. То есть гораздо больше вещей о которых вам обычно не приходится беспокоиться при использовании готового Kubernetes в облаке.

Вы можете использовать стандартные дистрибутивы вроде Ubuntu или Debian или специализированные вроде Flatcar Container Linux, Fedora Core и Talos Linux. Каждый из них имеет свои плюсы и минусы.

Мы используем довольно много специфических модулей ядра вроде ZFS и DRBD и OpenvSwitch, потому решили пойти по пути формирования образа системы со всеми необходимыми модулями заранее. В этом случае Talos Linux оказался для нас наиболее удобным. Например такого конфига достаточно чтобы сформировать образ системы со всеми необходимыми модулями ядра:

Дальше вам достаточно передать его в imager:

И на выходе вы получите образ со всем необходимым, который сможете использовать для установки Talos Linux на ваши сервера. Этот образ будет содержать в себе все необходимые прошивки и модули ядра.

Но встаёт вопрос, как доставить только что сформированный образ на ваши ноды?

Я довольно давно промышлял идеями PXE-загрузки, например проект Kubefarm о котором я рассказывал два года назад был полностью построен на использовании данного подхода. Но к сожалению он не отвечает на вопрос как задеплоить ваш самый первый родительский кластер. И сейчас мы подготовили простое решение которое поможет вам это сделать.

По сути, всё что вам нужно сделать — это запустить временные DHCP и PXE серверы в docker-контейнерах. Затем ваши ноды загрузятся с вашего образа и вы сможете использовать простой debian-подобный скрипт который поможет вам забутстрапить ваши ноды.

Данный скрипт позволяет вам за пять минут развернуть Kubernetes на bare metal и получить kubeconfig для доступа к нему. Но впереди нас ждёт ещё много нерешённых вопросов.

Исходники скрипта talos-bootstrap доступны на GitHub.