В одном из дел нам встретился список типичных характеристик номинального руководителя.

-

смена директора осуществлена в период наличия у должника признаков несостоятельности или неплатежеспособности или в период, предшествующий обращению с заявлением о признании должника несостоятельным (банкротом);

-

после смены руководителя осуществляются мероприятия по выводу активов должника;

-

номинальные руководители в период «исполнения» возложенных на них обязанностей занимались иной деятельностью — учились, работали по иному месту, проживали в ином городе;

-

«номинальные руководители» не осуществляют самостоятельной финансово-хозяйственной деятельности, поскольку не принимают самостоятельных решений;

-

свидетели — работники должника подтверждают, что с руководителем не знакомы и никаких производственных вопросов с ним не решали, все переговоры велись с другим лицом;

-

«номинальный руководитель» не обладает полной и достоверной информацией об осуществляемой от его имени деятельности.

Такой перечень может стать подспорьем для «номинала», однако ему не следует забывать, что помимо доказывания своего статуса, необходимо помочь найти фактического руководителя и конкретное имущество для погашения требований кредиторов.

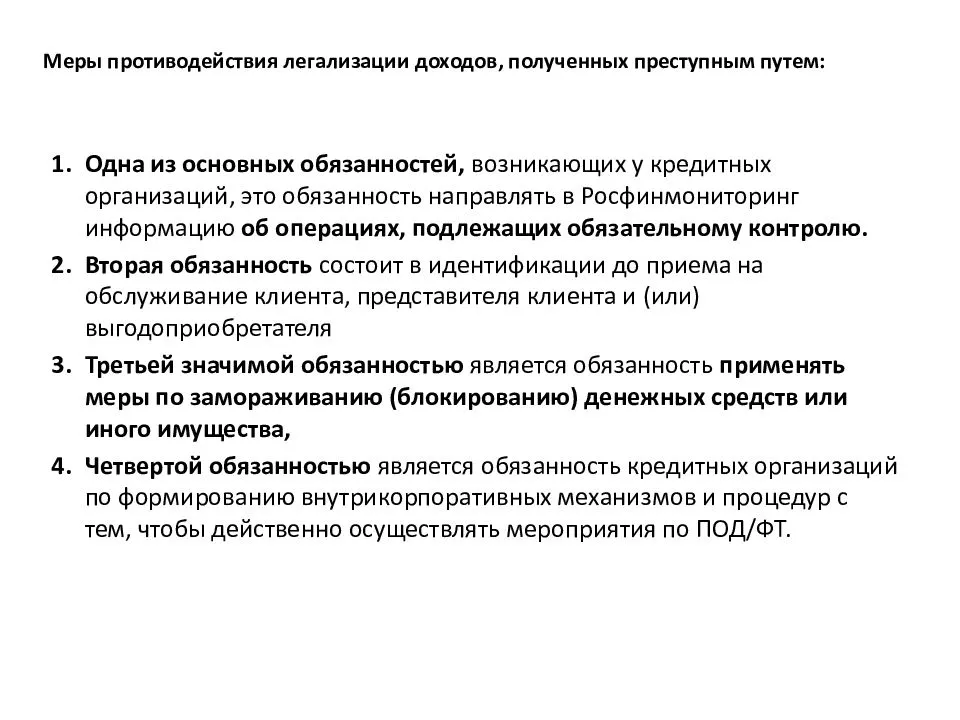

Наступление уголовной ответственности

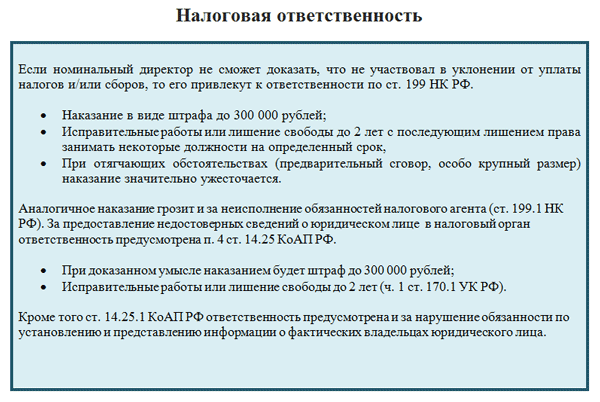

Ст. ст. №№ 173.1 и 173.2 УК Российским Федерации предусматривают привлечение номинала к уголовной ответственности.

Если брать большую часть судебных приговоров по этим статьям, реальный срок давали немногим. Однако судимость (условно) фиктивные директоры получали.

К уголовной ответственности номинального руководителя могут привлечь еще и в процессе работы компании организации. Это происходит, когда деятельность компании нарушает закон.

Если сотрудники ООО не получают заработную плату, номинала могут привлечь к ответственности по ст. №145.1 УК России.

Действия формальных управленцев могут попадать под такие статьи УК:

Поэтому нужно сто раз подумать, прежде чем соглашаться на такую работу.

Это на сегодня вся информация. Ставьте оценки, рекомендуйте статью друзьям в соцсетях, комментируйте прочитанный материал.

Подпишитесь на рассылку блога. До скорой встречи!

Номинальный директор и ответственность

Важно осознавать, что работа номинальным директором несет определенные риски и попадает под статью 173.2 Уголовного кодекса. Появление такой статьи положило основу для борьбы с компаниями-однодневками, стремящимися разными способами обойти законодательство

Ранее действовала только одна статья УК РФ (173), которая была крайне неудобна для практического применения. Со временем появились еще две статьи-дополнения — 173.1 и 173.2.

Появление новых законов позволяет правоохранителям действовать более жестко к лицам, предоставляющим услуги номинального директора. Предприятия, которые создаются для совершения преступлений, а не дальнейшего ведения деятельности, попадают в поле зрение правоохранителей. При этом организаторы привлекаются к уголовной ответственности.

Ранее (до 2010 года) наказание имело две формы:

- Фальсификация записей в едином госреестре.

- Ведение лжепрепринимательской деятельности.

Из-за «размытости» ст. 173 УК РФ ответственность номинального директора было сложно назвать серьезной. Редко кто из нарушителей действительно отвечал за проведение махинаций. Сегодня все изменилось. С появлением новых статей работа номинальным директором становится опасной, а компании-однодневки быстро вычисляются блюстителями правопорядка. Упомянутые статьи (173.1 и 173.2) одинаково опасны для каждого из участников «схемы»:

- Учредителей.

- Юристов, осуществляющих регистрацию.

- Номинального директора.

Подробнее о сроках

Зачем фирме нужен номинальный директор

Если у предприятия возникла необходимость в привлечении номинального директора, очевидно одно – деятельность такого предприятия далека от законной. Причины, по которым юрлицу требуется руководитель, который не будет им управлять, могут быть различными:

- нужно заключить сделки, выполнять условия которых компания не будет, а после получения денег просто обанкротится;

- требуется отмыть деньги или уменьшить налоговую нагрузку за счет дробления бизнеса на мелкие компании;

- необходимо создать видимость конкурентной борьбы при участии в тендерах;

- нужно скрыть связь между реальным руководителем компании и контрагентами, с которыми заключаются сделки;

- реальному руководителю компании нужно избежать ответственности за совершенные им правонарушения и пр.

Договор на оказание услуг номинала конечно же никто не заключает – если такое соглашение попадет в правоохранительные органы, доказать факт использования подставного лица для ведения деятельности будет проще простого. Обычно от такого руководителя требуется только подписать документы в налоговой и в банке, а также предоставить копию своего паспорта реальному собственнику фирмы или его представителю для регистрации компании. Дальнейшие действия могут совершаться даже без его участия – как правило, на основании генеральной доверенности, оформленной на другого человека.

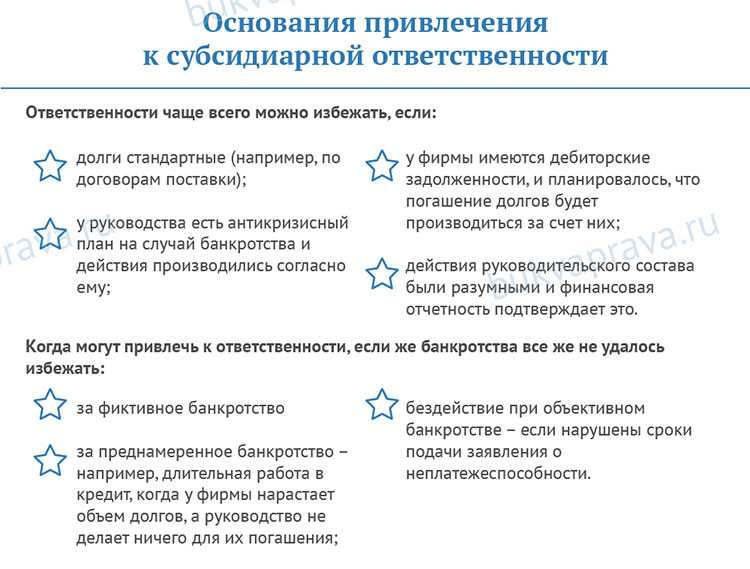

Субсидиарная ответственность в банкротстве. Основания. Не кратко.

Какие риски у номинального директора

Если вы номинальный директор ООО, то лучше заранее знать про ту ответственность, которая может быть на вас возложена при банкротстве фирмы. И уж тем более ситуацию надо здраво оценивать, если в суде уже рассматривается дело, по которому вам грозит привлечение к субсидиарной ответственности.

Материалы по теме

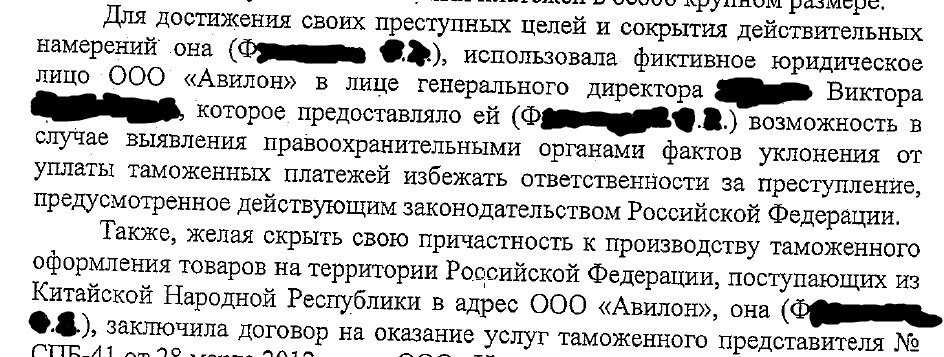

Жительницу Новомосковска Тульской области осудили за фиктивную регистрацию фирм

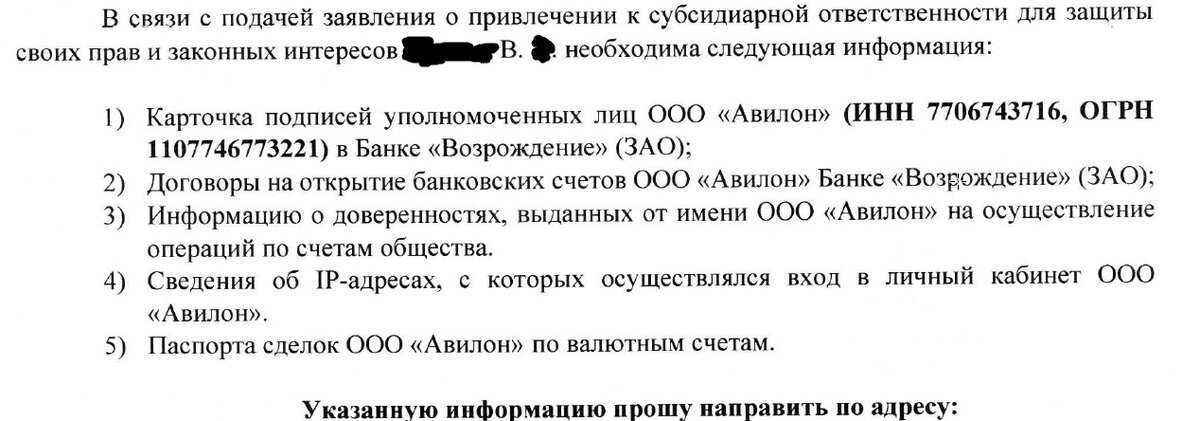

Как показывает моя практика, избежать субсидиарной ответственности можно. Однако для этого придется основательно проработать стратегию вашей защиты.

Некоторые думают, что если директор номинальный, то есть просто оформлен руководителем, но никакие решения не принимает и компанией не управляет, то за это ничего не будет.

Это ошибка.

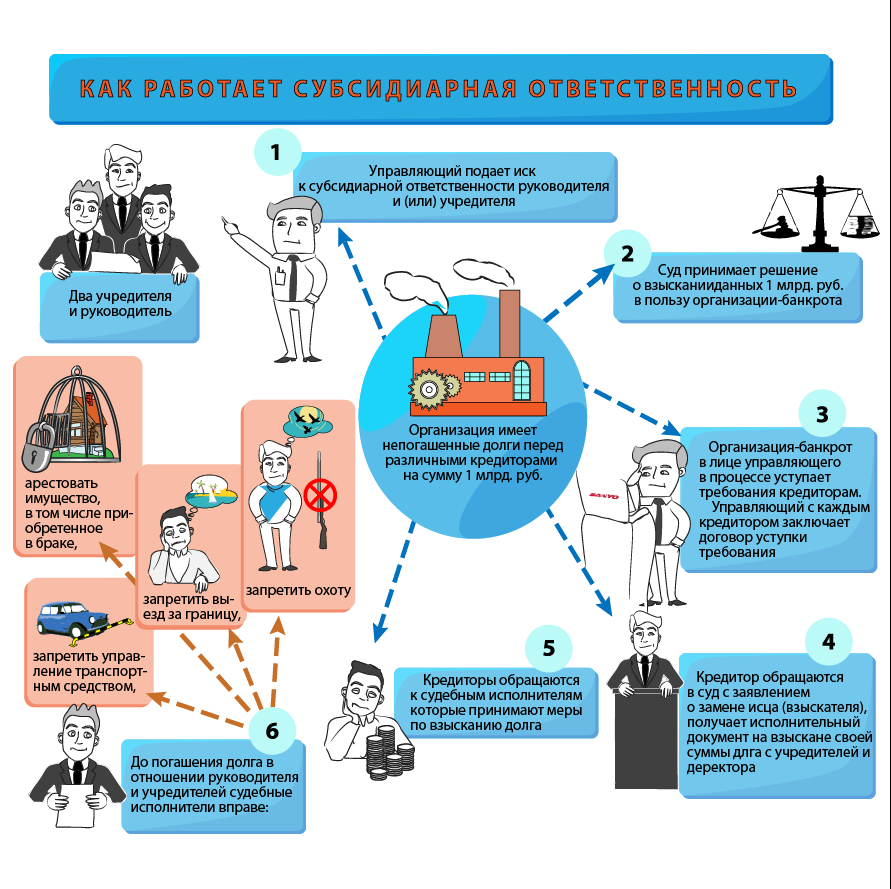

Даже если вы номинальный руководитель, а фирмой правит другой человек или группа лиц, то это не значит, что с вас все как с гуся вода. За долги ООО при его банкротстве придется отвечать вам лично.

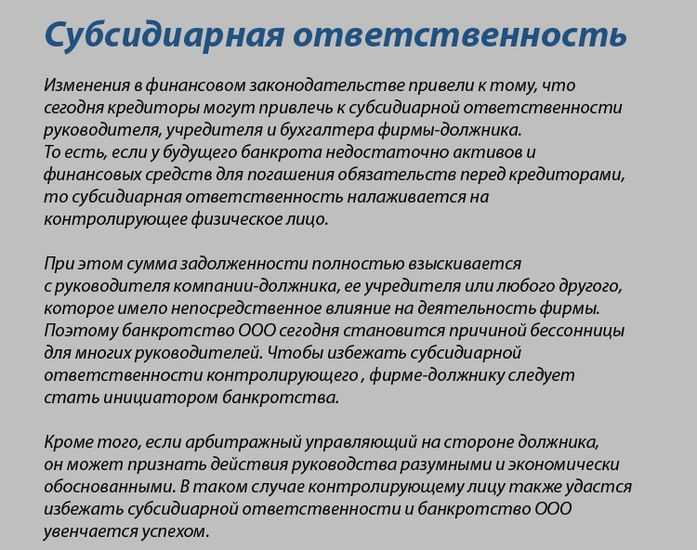

Это называется субсидиарная ответственность. Если у ООО нет денег, чтобы расплатиться с кредиторами, то требование расплатиться по долгам может быть дополнительно предъявлено к собственникам бизнеса и руководителям. И многомиллионные долги организации могут повесить на ничего не знающего об ООО человека, согласившегося однажды быть номинальным директором.

Пример:

Владислав работает охранником в Москве. На работе начальник предложил ему за 5 тысяч рублей в месяц стать номинальным директором в одном ООО. Владислав согласился – пару раз подписал какие-то бумажки и забыл про эту историю.

А через 2 года его вызвали в Арбитражный суд города Москвы – кредиторы при банкротстве ООО хотят привлечь его к субсидиарной ответственности и заставить платить по долгам фирмы.

Избежит ли Владислав субсидиарной ответственности?

Это зависит от того, как он будет действовать.

Это законно? Да, это законно.

Субсидиарной ответственности посвящена целая глава III.2 Федерального закона «О несостоятельности (банкротстве)». И номинальный директор рискует оказаться в ситуации, когда долги фирмы станут его личными долгами.

При этом избавиться от долгов, которые повесят на номинального директора, в рамках личного банкротства уже не получится. Эти долги с ним могут оказаться навсегда, как и некоторые другие (например, по алиментам).

Также опасно и то, что эти долги наследуются вместе с имуществом, — расхлебывать последствия вашей ошибки придется детям, которые унаследуют, к примеру, вашу квартиру.

Именно поэтому есть два правила, чтобы не стать жертвой таких обстоятельств:

- Никогда не соглашаться быть номинальным директором. Если уж и быть руководителем, то реальным.

- Если однажды согласились быть номинальным директором и сейчас узнали о рисках, надо принять меры, чтобы избежать субсидиарной ответственности.

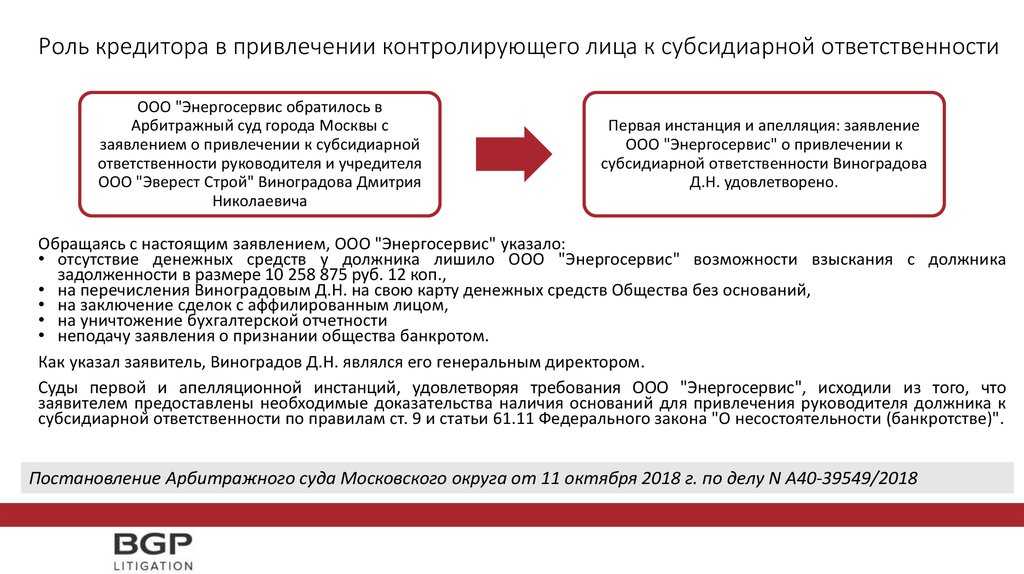

Субсидиарная ответственность руководителя-должника: судебная практика в России

Пример 1

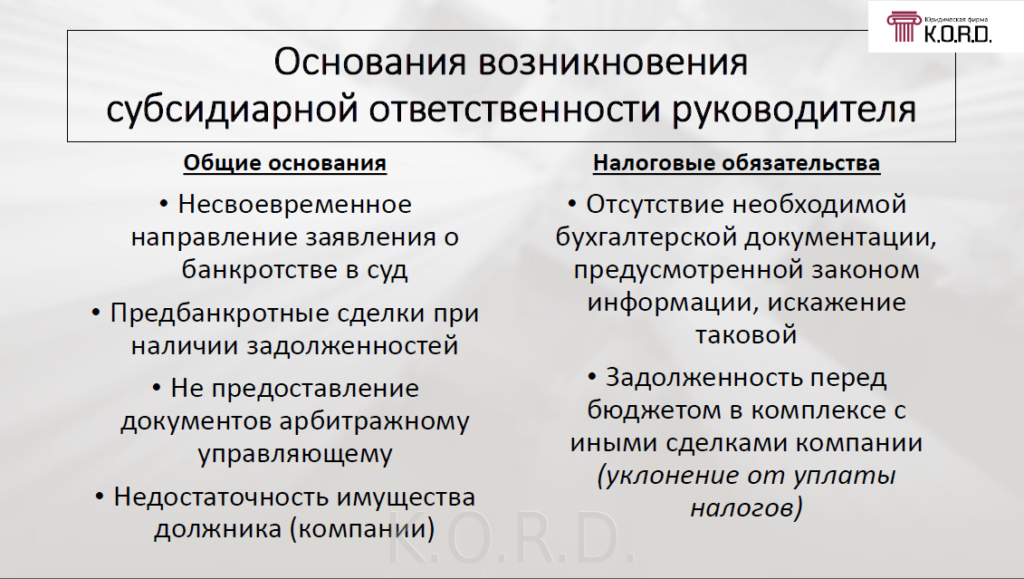

Привлечение генерального директора предприятия к субсидиарной ответственности по причине вывода имущества с компании-должника.

Основание для искового заявления: реализация первым руководителем недвижимости должника с последующим невнесением денег от продажи на счета предприятия, что привело к финансовой несостоятельности компании перед кредиторами.

Судебное решение: «Возложить субсидиарную ответственность по обязательствам ООО «ПАК-ИНВЕСТ» (ООО «ИНВЕСТ-СТ») на бывшего Генерального директора ООО «ПАК-ИНВЕСТ» Россинского Бориса Алексеевича взыскав с него денежные средства в размере 1.586.432 руб. 11 коп».

Пример 2

Увиливание от погашения задолженности с использованием фиктивных реорганизаций юридического лица.

Основание для искового заявления: Предприятие было реорганизовано учредителями путем создания нового юрлица с полной передачей ему активов. Это привело к невозможности исполнения должником обязанностей перед кредиторами.

Судебное решение: «Исковые требования конкурсного управляющего ООО «Дуслык» удовлетворить. Возложить субсидиарную ответственность на учредителей ООО

«Дуслык»: Баянову Насиму Вадутовну, Баянову Гузель Назебовну, Баянова Ильдуса Назебовича в сумме 674595 рублей….».

Пример 3

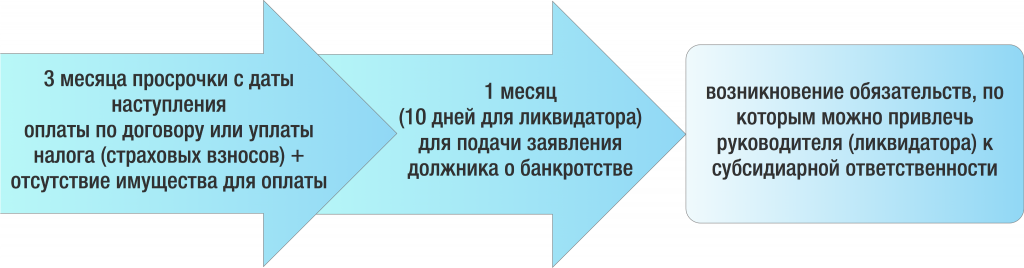

Просроченная подача иска в Арбитраж о признании банкротом должника.

Основание для искового заявления: Единственный учредитель и одновременно генеральный директор предприятия не направил заявление о признании его несостоятельности в установленные законом сроки.

По статье 10 (п.2) Закона о банкротстве нарушение сроков и порядка подачи должником заявления в Арбитражный суд, определенных ст.9 данного правового акта, предполагает субсидиарную ответственность руководителя и других лиц, обязанных согласно федеральному праву принимать решения об обращении должника с заявлением в Арбитраж и подаче данного документа. А также о проблемах, возникающих у должника по истечении назначенного п.3 указанной статьи срока подачи.

Причиной необходимости обращения в арбитражный суд руководителя компании-должника в первую очередь является выполнение требований кредитора или кредиторов, вследствие которого наступит невыполнимость должником своих финансовых обязательств, невозможность проведения обязательных платежей и других расчетов с остальными кредиторами в полном объеме.

Судебное решение: «Взыскать с Гилева Игоря Валерьевича (проживающего: г. Пермь, ул. Революции3/5-91) в пользу ООО « Русагро» в порядке субсидиарной ответственности по обязательствам ООО «Русагро» 206 541 руб. 62 коп».

Пример 4

Не предоставление отчетности (в том числе бухгалтерской) арбитражному управляющему.

Основание для искового заявления: Суд установил, что Федоров С.Г. был единственным учредителем организации и единолично выполнял обязанности его исполнительского органа — гендиректора, начиная от даты учреждения предприятия и до момента признания его банкротом арбитражным судом с открытием конкурсного производства.

Из предоставленных материалов следует, что заявление о привлечении к субсидиарной ответственности руководителя Федорова С.Г по обязательствам должника обосновано ст.56 ГК РФ (п.3).

Согласно ст.10 Закона о банкротстве (п.4) на руководителя организации-должника налагается субсидиарная ответственность по его обязательствам, если «документы бухгалтерского учета и (или) отчетности, обязанность по ведению (составлению) и хранению которых установлена законодательством Российской Федерации, к моменту вынесения определения о введении наблюдения (либо ко дню назначения временной администрации финансовой организации) или принятия решения о признании должника банкротом отсутствуют или не содержат информацию об объектах, предусмотренных законодательством Российской Федерации, формирование которой является обязательным в соответствии с законодательством Российской Федерации, либо указанная информация искажена».

Судебное решение: «Взысканный размер субсидиарной ответственности в сумме 3.829.093 руб. 16 коп».

Здесь важно то, что преобразование юридического лица для уклонения от погашения задолженности может вызвать неконтролируемость организации, и последующее привлечение к субсидиарной ответственности руководителя-должника на основании формального отсутствия бухгалтерской отчетности. Читайте материал по теме: Материальная ответственность главного бухгалтера: виды и привлечение

Читайте материал по теме: Материальная ответственность главного бухгалтера: виды и привлечение

Действие презумпции во времени

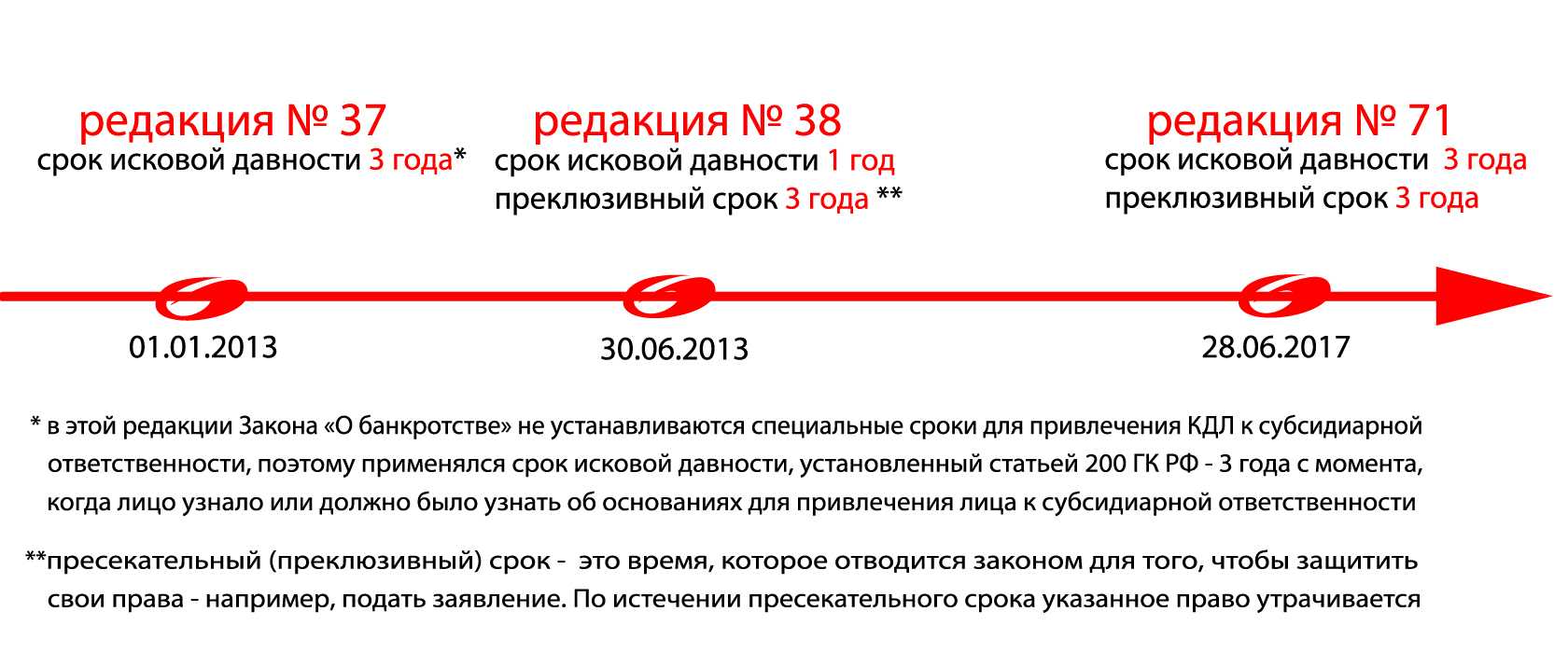

Презумпция вины КДЛ в случае подавляющей доли налоговых долгов появилась в законе о банкротстве 1 сентября 2016 года. Между тем, проверочные мероприятия проводятся за прошлые периоды. Точнее — три предшествующих года. Прибавляем сюда полгода-год на обжалование решения ИФНС. Затем год на нюансы дела о банкротстве. В итоге получаем, что в 2019 году суды, в основном, рассматривают заявления ИФНС о привлечении КДЛ к ответственности за «грехи» 14-го — 16-го годов.

Данное обстоятельство становится особенно интересным на фоне принципа — закон обратной силы не имеет. Суды вышеуказанный принцип чтят и отказывают в применении презумпции, предлагая налоговым органами наравне с иными кредиторами доказывать вину конкретного руководителя в банкротстве компании. Делают они это примерно со следующей формулировкой:

Важно, что неприменение презумпции из-за периода совершения правонарушения вовсе не означает, что руководитель избежит ответственности. Безусловно, отсутствие формального основания «усложняет жизнь» налогового органа, поскольку обязывает его доказывать наличие иных оснований

Тем не менее правонарушение должника как основание возникновения задолженности само по себе поднимает вопрос о вине КДЛ.

В этом случае суд исследует фактические обстоятельства дела, в том числе выясняет причины банкротства и устанавливает наличие вины КДЛ в правонарушении.

Рассмотрим на примере: налоговый орган пытался привлечь руководителя должника к субсидиарной ответственности по итогам налоговой проверки. При этом задолженность перед бюджетом образовалась за счёт связей с «проблемными» контрагентам, а её размер позволял использовать презумпцию вины. Однако, поскольку налоговая проверка проводилась за 2014 — 2015 годы, применить презумпцию всё-таки не удалось.

Изучая суть дела, суд установил внешние причины банкротства, в том числе: резкое снижение выручки в виду падения спроса на продукцию; приостановка деятельности из-за расторжения договора аренды производственного помещения и изъятия базы для ведения учёта самим налоговым органом. Кроме того, руководителю удалось подтвердить, что оборотных средств должника хватало на выполнение налоговых обязательств и уплаты штрафы и пени. Совокупность этих фактов позволила КДЛ избежать привлечения к субсидиарной ответственности.

Вместе с тем, действия руководителя, в результате которых должника привлекли к налоговой ответственности, посчитали причинением убытков, в виду чего с руководителя в пользу предприятия взыскали доначисленные налоги и суммы штрафных санкций.

На этом примере интересно разобраться в различиях последствий взыскания с КДЛ убытков и его привлечения к субсидиарной ответственности. Во-первых, при взыскании убытков руководитель становится должен совершенно конкретную сумму денег. В случае же с субсидиарной ответственностью — он отвечает по всем требованиям реестра кредиторов. Во-вторых, деньги взыскиваются в пользу должника, а не конкретного кредитора. Это значит, что делить средства будут между всеми кредиторами. При всём при этом, и убытки, и субсидиарная ответственность имеют одно неприятное сходство — такая задолженность физического лица не списывается в ходе личного банкротства и числится за ним бесконечно долго, вплоть до погашения.

В другом деле суд посчитал, что сделки должника с оптимизационными контрагентами причинили существенный вред кредиторам

Важно, что в рамках налоговой проверки и при рассмотрении дела об оспаривании решения ИФНС, было установлено, что перечисленные таким контрагентам деньги обналичивались, в том числе путём возврата займов руководителю

В результате КДЛ привлекли к субсидиарной ответственности за причинение вреда имущественным правам кредиторов.

Оба дела показывают нам, что даже в отсутствие возможности применить презумпцию, тот факт, что долг образовался из-за налогового правонарушения, а КДЛ является виновником и выгодоприобретателем от налоговой схемы — имеют высокую значимость при рассмотрении дел о привлечении КДЛ к ответственности.

Игры с НДС до добра не доводят

Это глава о том, как генеральному директору, участнику или иному лицу, контролирующему деятельность должника (серый кардинал) на ровном месте повесить на себя «несгораемый» долг по субсидиарной ответственности. А плюс еще и уголовною статью. Сделать это не просто, а очень просто, достаточно использовать «народные схемы» по оптимизации налогообложения — НДС, налогу на прибыль и т.д. и т.п.

В случае выявления налоговыми органами применения компанией фиктивных схем по уменьшению налога — а по НДС случаи выявления таких схем стремятся к 100 процентам — такой фирме придется вернуть государству все, что она «сберегла». Плюс к этому заплатить штраф в размере 20% от суммы недоимки, и это еще в лучшем случае.

Но «прилететь» может и законопослушным предпринимателям. Оказывается, что уже несколько лет действует схема, по которой злоумышленники сдают недостоверные налоговые декларации по НДС за ни о чем не подозревающие компании. Указанные действия направлены на «незаконное возмещение из консолидированного бюджета сумм налога путем поэтапного наращивания суммы налоговых вычетов» — цитата с официального сайта ФНС.

Случай из практики: ФНС вызвала на допрос директора компании, применяющей упрощенную систему налогообложения — УСН. В налоговой пояснили, что согласно представленным декларациям по НДС, на фирме висит задолженность в 14 миллионов рублей. В ходе разбирательства было установлено, что некая фирма (все данные по ней известны) с помощью системы «Контур» в качестве налогового агента подавала от имени компании фиктивные декларации.

Инспекцией было принято решение аннулировать представленную фиктивную отчетность. В компании «Контур» пояснили, что, скорее всего, данный «налоговый агент» подделал доверенность на сдачу налоговой отчетности от лица пострадавшей фирмы, на основании которой смог зарегистрироваться в системе и направлять отчетность в налоговую инспекцию по ТКС.

Чтобы обезопасить свою компанию от таких мошеннических действий, необходимо направить в территориальную налоговую инспекцию уведомление о запрете предоставления налоговых деклараций по НДС уполномоченными лицами, и ввести норму, что все декларации компания подает только от своего имени лично.

Как можно определить, что в фирме работает номинальный директор

Работниками налоговой инспекции при проведении регулярных рейдов по проверке адресов компании могут обнаружится подозрительные факты. Компании по закону обязаны сообщать в налоговую адрес своего офиса. В случае нарушения будет проверен и директор, а определение его фиктивного статуса является несложным.

Правоохранительным органам также не требуется применять сложные схемы по выявлению нарушителей. Для этого достаточно войти в реестр ЕГРЮЛ и обнаружить косвенные доказательства нарушения. К ним относят:

- Указание адреса массовой регистрации. Это наиболее характерно для компаний-однодневок, а значит и вероятность номинального руководителя в такой компании будет высокой.

- Физлицо зарегистрировано одновременно в нескольких компаниях. Это будет свидетельствовать о нарушении, особенно если компании расположены в разных населенных пунктах, а у компаний совершенно несхожие вида деятельности.

- Невозможность определить местонахождение номинального руководителя. Это может выявиться при посещении представителей органов адреса регистрации.

Уход номинального директора от ответственности

Безусловно, прежде чем стать номинальным директором, многие попросту не задумываются, насколько реальны и велики возможные риски. Причем ответственность может наступить как в порядке гражданского судопроизводства и исчисляться штрафами, в несколько раз по сумме превышающими вознаграждение, так и административная и даже уголовная с лишением свободы.

Что делать номинальному директору? Конечно, если подойти к делу со всей ответственностью, то таких ситуаций можно не допустить или вовремя их предотвратить.

Быть может, вы потеряли паспорт или он у вас похищен — незамедлительно обратитесь в полицию и напишите заявление, которое впоследствии может стать вашим единственным доказательством непричастности к деятельности организации в случае возбуждения уголовного дела или подачи гражданского иска.

Если же вы добровольно согласились на участие в организации деятельности фирмы как номинальное лицо, все равно у вас есть несколько вариантов, как избежать проблем. Многое зависит от позиции защиты, версий и доказательной базы. Можно добиться прекращения уголовного дела и (или) уголовного преследования.

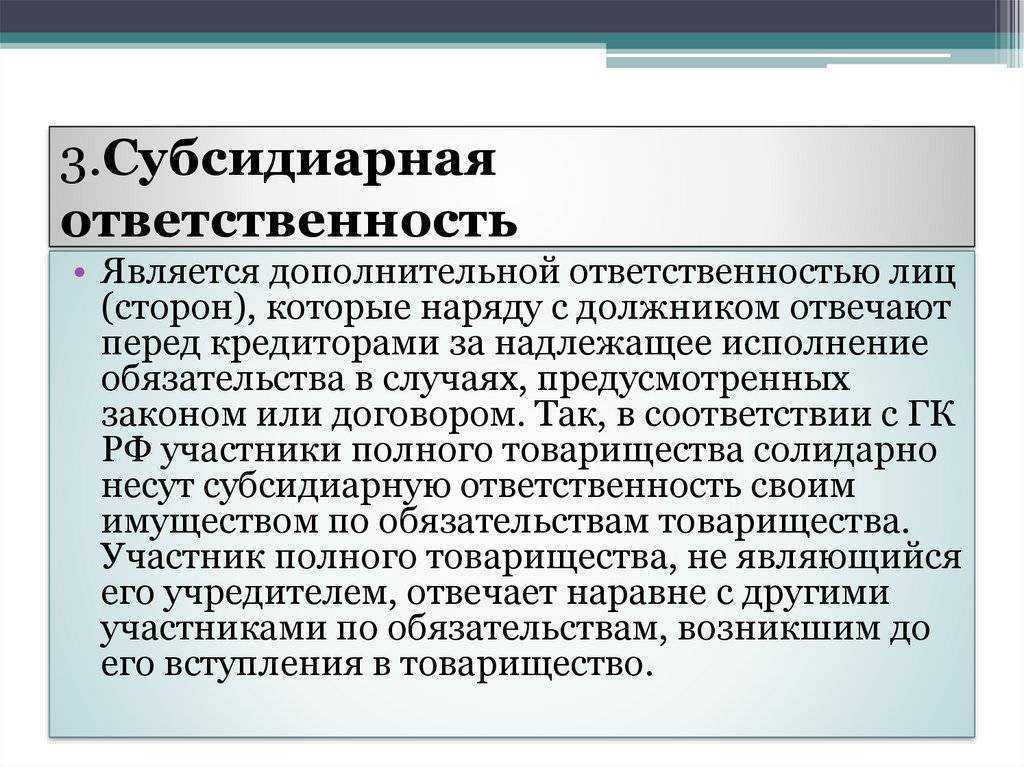

Кого можно привлечь к субсидиарной ответственности

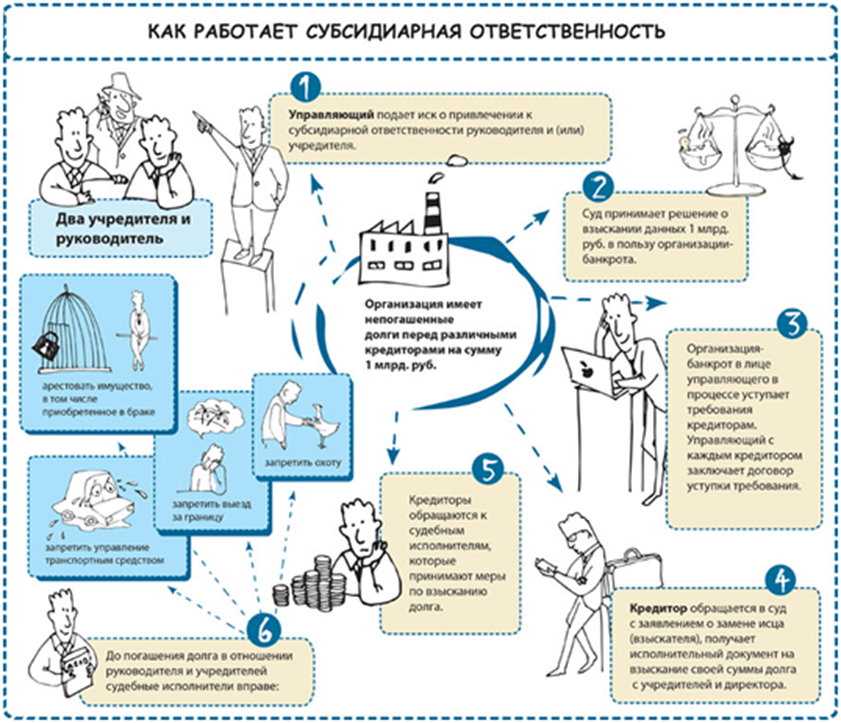

Что такое субсидиарная ответственность?

В теории права есть несколько видов ответственности. Субсидиарная отличается от остальных тем, что при ней гражданин несет реальные имущественные потери лишь в том случае, когда основной должник исполнить обязательства не может.

Проще говоря, субсидиарная ответственность – это дополнительная ответственность.

Так, к примеру, при поручительстве заимодавец может взыскивать деньги как с основного должника, так и сразу с поручителя, а потом уже поручитель будет разбираться сам с основным должником. Такой вид ответственности называется солидарным. При субсидиарной ответственности же такое недопустимо: сначала нужно попытаться взыскать с основного должника и лишь если тот не исполняет обязательства, то появляется право привлечь к субсидиарной ответственности.

Субсидиарная ответственность. Кого можно привлечь?

Хоть кого.

Именно по этой причине субсидиарная ответственность является столь животрепещущей темой.Ответственности подлежит так называемый «КДЛ» (контролирующее должника лицо). КДЛ – это не просто руководитель или учредитель организации. В качестве КДЛ суд может признать вообще любого, если тот имел возможность определять действия организации-должника.Что интересно, в качестве КДЛ суд может признать не только человека, но и иную организацию.Но обычно под термин КДЛ попадают такие категории как руководитель, главный бухгалтер и учредитель.

Так, к примеру, при поручительстве заимодавец может взыскивать деньги как с основного должника, так и сразу с поручителя, а потом уже поручитель будет разбираться сам с основным должником. Такой вид ответственности называется солидарным. При субсидиарной ответственности же такое недопустимо: сначала нужно попытаться взыскать с основного должника и лишь если тот не исполняет обязательства, то появляется право привлечь к субсидиарной ответственности.

Кого можно привлечь к субсидиарной ответственности?

— Хоть кого.

Именно по этой причине субсидиарная ответственность является столь животрепещущей темой.

Ответственности подлежит так называемый «КДЛ» (контролирующее должника лицо). КДЛ – это не просто руководитель или учредитель организации. В качестве КДЛ суд может признать вообще любого, если тот имел возможность определять действия организации-должника.

Что интересно, в качестве КДЛ суд может признать не только человека, но и иную организацию.

Но обычно под термин КДЛ попадают такие категории как руководитель, главный бухгалтер и учредитель.

В большинстве банкротных дел руководители утверждают, что они не виноваты. Они ничего не решали, и вообще они не в курсе что там происходило. Они просто подписывали документы.

Но под понятия КДЛ попадают в том числе номинальные руководители.

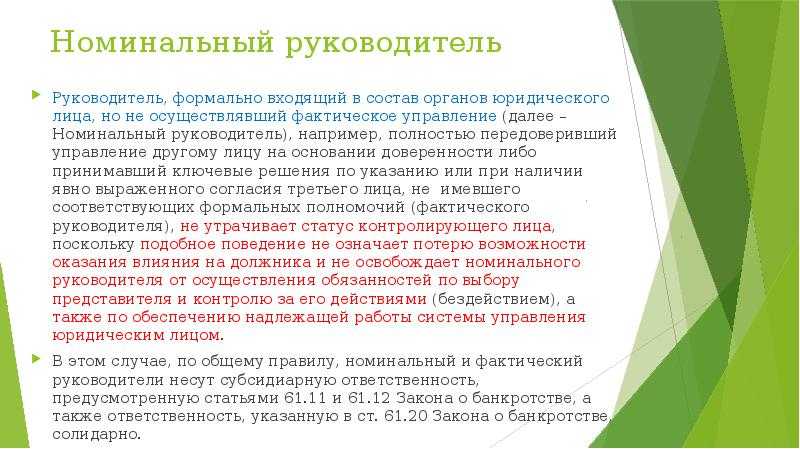

Субсидиарная ответственность. Номиналы и бенефициары

Вообще есть два вида КДЛ: номиналы и бенефициары.

- Номинал – технический руководитель, который самостоятельно решения не принимал

- Бенефициар – реальный руководитель, по сути, любое лицо, которое извлекало выгоду из незаконного или недобросовестного поведения должника.

Закон позволяет признавать в качестве КДЛ вообще любого человека по неким «иным основаниям».

Налоговый орган еще в августе 2017 г. в своем письме давал разъяснения, что таким может быть кто угодно. Например, гражданский супруг или одноклассник.

При этом такое деление на номиналов и бенефициаров не просто так сделано. Номинальный КДЛ может быть освобожден от субсидиарной ответственности, если сможет доказать, что он не являлся бенефициаром и при этом благодаря информации от номинального КДЛ удалось установить бенефициара организации (или найдено имущество, которое тот скрывал).