Субсидиарная ответственность в банкротстве. Основания. Не кратко.

Если лицо извлекало существенную выгоду из незаконного или недобросовестного поведения директора и иных лиц, выступающих от имени должника, то такое лицо является КДЛ

В законе такие лица четко поименованы, при этом, разъяснения правоприменительной практики конкретизируют и расширяют перечень этих лиц. Предполагается, что лицо, которое извлекло выгоду из незаконного, в том числе недобросовестного поведения руководителя должника является контролирующим.

К ним можно отнести:

лицо, получившее существенный актив должника, выбывший по сделке, совершенной руководителем должника на заведомо невыгодных для должника условиях или с «фирмой-однодневкой» либо с использованием фиктивных документов.

выгодоприобретателя, извлекшего существенные преимущества из такой системы организации предпринимательской деятельности, которая направлена на перераспределение совокупного дохода, получаемого от осуществления данной деятельности лицами, объединенными общим интересом в пользу ряда этих лиц с одновременным аккумулированием на стороне должника основной долговой нагрузки.

О таком подходе также свидетельствует судебная практика. Суды привлекают КДЛ к ответственности за создание фирмы-двойника, на которую была перераспределена вся долговая нагрузка (центр убытков), а основная фирма продолжала генерировать прибыль и концентрировала у себя прибыльные активы (центр прибыли)

В данном случае важно установить, что управление обоими центрами осуществляется одним и тем же лицом.

Стоить отметить, что обсуждаемая презумпция применяется в отношении выгодоприобретателя, получившего существенную относительно масштабов деятельности должника выгоду, которая может быть получена из существенно убыточной сделки, повлекшей нарушение имущественных прав кредиторов.

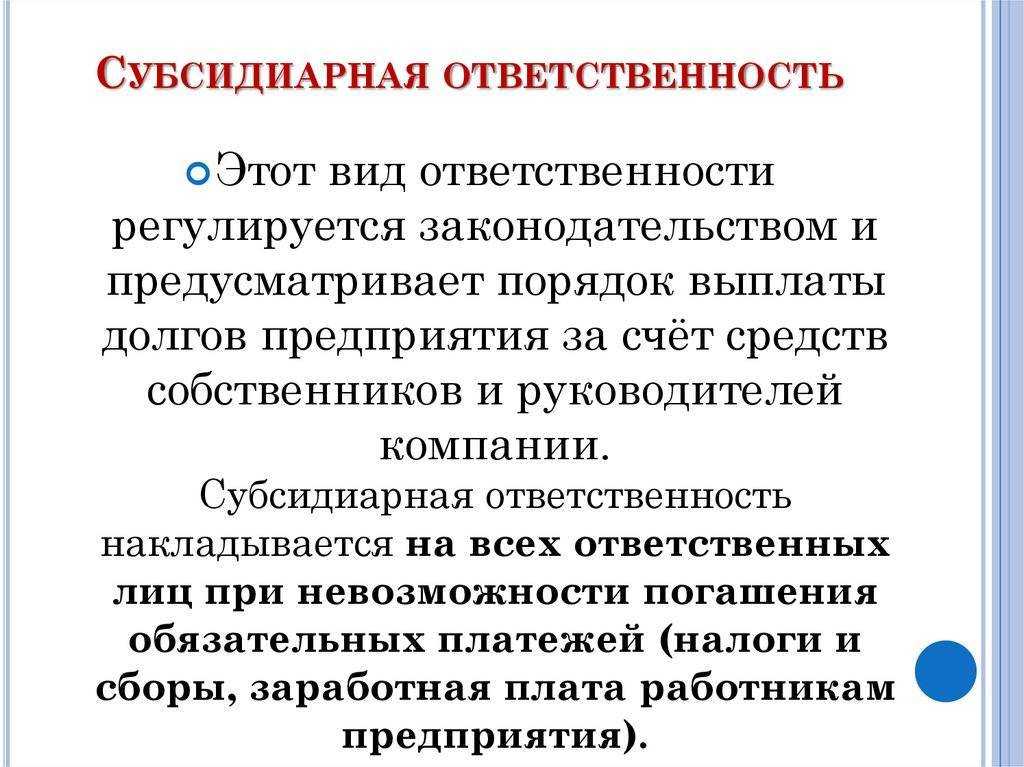

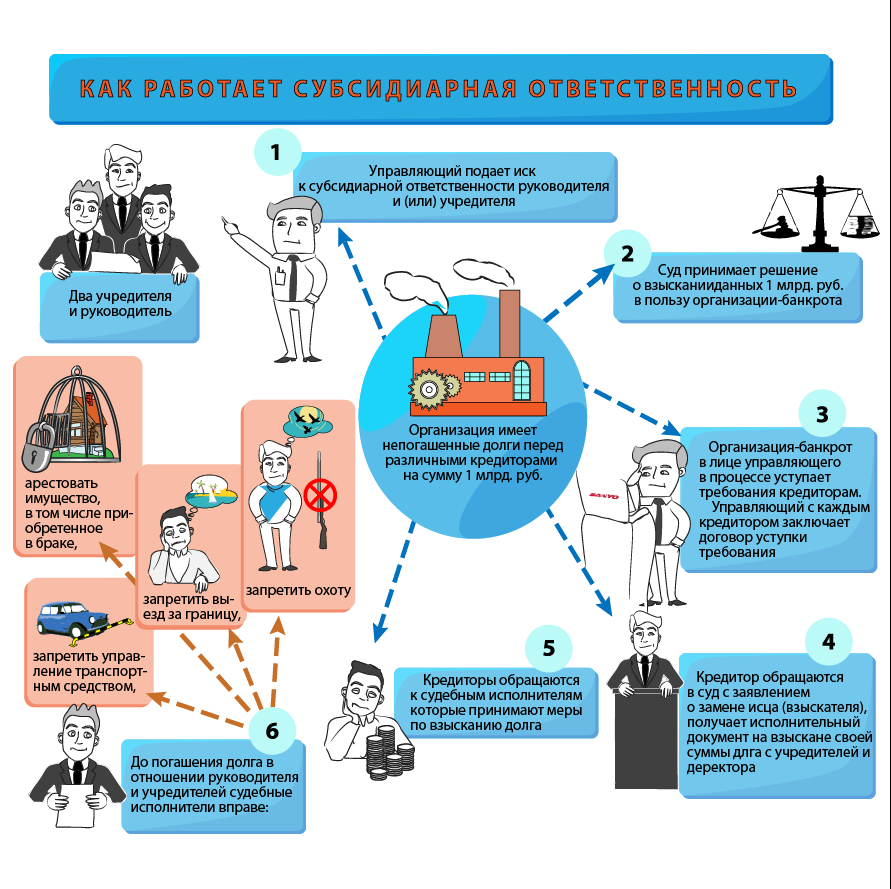

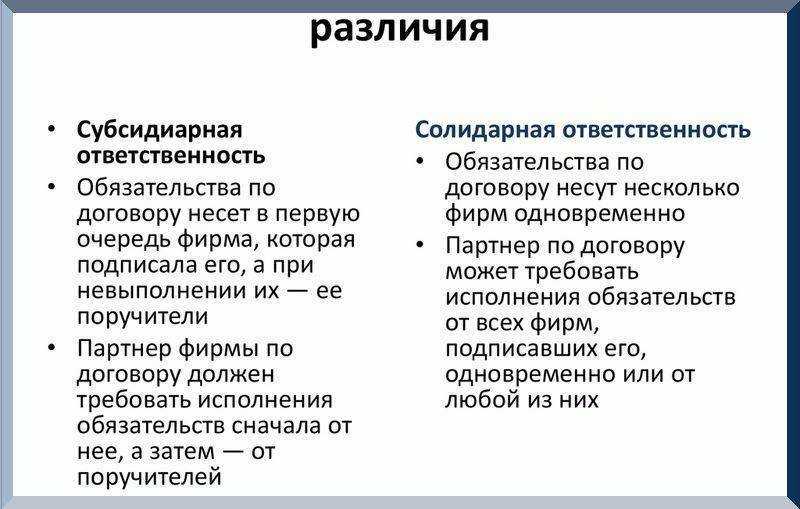

Подытоживая, можно сделать вывод, что институт субсидиарной ответственности сложный, но судебный процесс привлечения к такой ответственности требует значительных усилий и инструментов. Необходимо четко понимать, кого можно привлечь к субсидиарной ответственности. Упомянутые презумпции дают большие возможности и условия как по нападению на субсидиарных ответчиков, так и по защите от лиц, требующих взыскания задолженности.

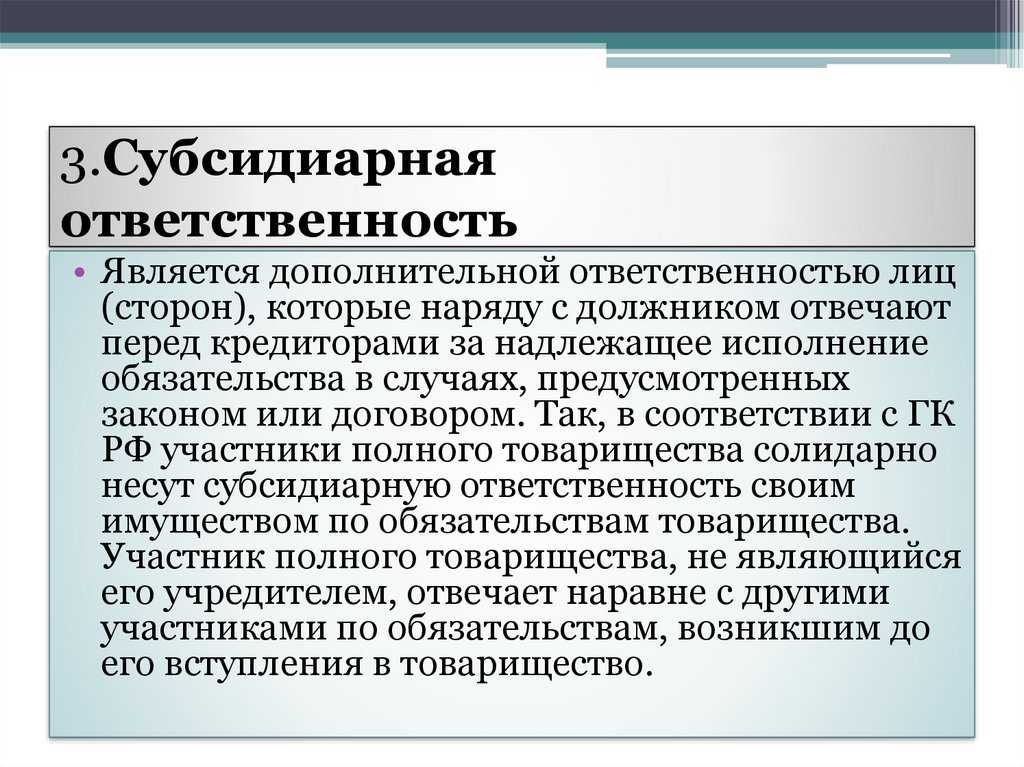

КДЛ как руководитель должника или управляющей организации, член исполнительного органа должника, ликвидатор или член ликвидационной комиссии

Следуя конструкции презумпций, о которых мы говорили выше, законодатель указал, что КДЛ обладает таким статусом при условии, если являлось руководителем должника или управляющей организации должника, членом исполнительного органа должника, ликвидатором должника или членом ликвидационной комиссии. Доказательства обратного в суд должен представить субсидиарный ответчик.

Руководитель, ликвидатор – самые популярные фигуранты исков, по которым зачастую привлекаются к субсидиарной ответственности как КДЛ по различным основаниям.

Так, в одном деле долги должника были взысканы солидарно и с ликвидатора должника, являющегося участником должника, за непередачу документации конкурсному управляющему, и с прежних руководителей, поскольку их действиями по совершению и одобрению сделок должника по отчуждению имущества причинен существенный вред имущественным правам кредиторов должника.

Номинальный руководитель (формально входящий в состав органов юридического лица, но не осуществлявший фактическое управление) не освобождается от ответственности. Суд должен установить фактического руководителя, который будет отвечать наравне с номинальным — солидарно.

Закон разрешает передавать полномочия единоличного исполнительного органа общества по договору коммерческой организации (управляющей организации) или индивидуальному предпринимателю (управляющему).

Презумпция наличия статуса КДЛ применительно к руководителю управляющей организации должника обусловлена тем, что волю юридического лица выражают физические лица, наделенные полномочиями по управлению его делами.

В связи с этим, если полномочия руководителя управляющей организации должника также осуществляет другая управляющая компания, то суды могут признать наличие статуса КДЛ и у физического лица — руководителя этой компании.

Следует отметить, что и управляющая компания должника, и ее руководитель несут субсидиарную ответственность солидарно вне зависимости от оснований привлечения к ответственности. Так, ответственность может наступить и за неподачу в арбитражный суд заявления должника о собственном банкротстве, и при взыскании убытков по корпоративным основаниям.

Как уйти от субсидиарки законно

Взыскание убытков с директора

Пункт 3 ст. 53 ГК РФ устанавливает обязанность директора выполнять действия в интересах компании добросовестно и разумно. Нарушение этой обязанности может повлечь за собой привлечение его к ответственности за причиненные убытки.

Как показывает судебная практика, недобросовестность будет считаться доказанной, если будет установлено, что руководитель действовал при условии наличия конфликта интересов. То есть имел место конфликт между личными интересами директора и юр. лица. Это может быть и заинтересованность директора в заключение компанией какой-либо сделки.

Сокрытие сведений о совершенной сделке от участников юр. лица, в том числе и предоставление недостоверной информации о проблемной сделке, может квалифицироваться как действия, совершенные не в интересах компании.

В число недобросовестных действий может попасть и совершение сделки директором без одобрения высшего органа управления, в том случае, если оно требовалось, в силу положений закона, либо устава компании.

Если будет установлено, что руководитель действовал после того как его полномочия были прекращены или что он не передавал документы, касающиеся предпринимательской деятельности юр. лица, в результате чего возникли неблагоприятные последствия для компании. Аналогичные действия бывшего руководителя могут быть выражены не только в прямом удержании документов, но и в уклонение от их передачи.

Действия директора могут квалифицироваться как недобросовестные, если они не отвечали интересам компании, а директор знал, либо должен был знать об этом. Примером таких действий может быть:

- Совершение сделок или голосование в пользу сделки, которая заведомо невыгодна для компании.

- Совершение сделки либо голосование в пользу сделки лицом, заведомо не способным исполнить обязательства, предусмотренные заключённой либо одобренной сделкой.

- Наиболее распространенный пример — это заключение (одобрение) сделки с «фирмой однодневкой».

О личном банкротстве замолвите слово

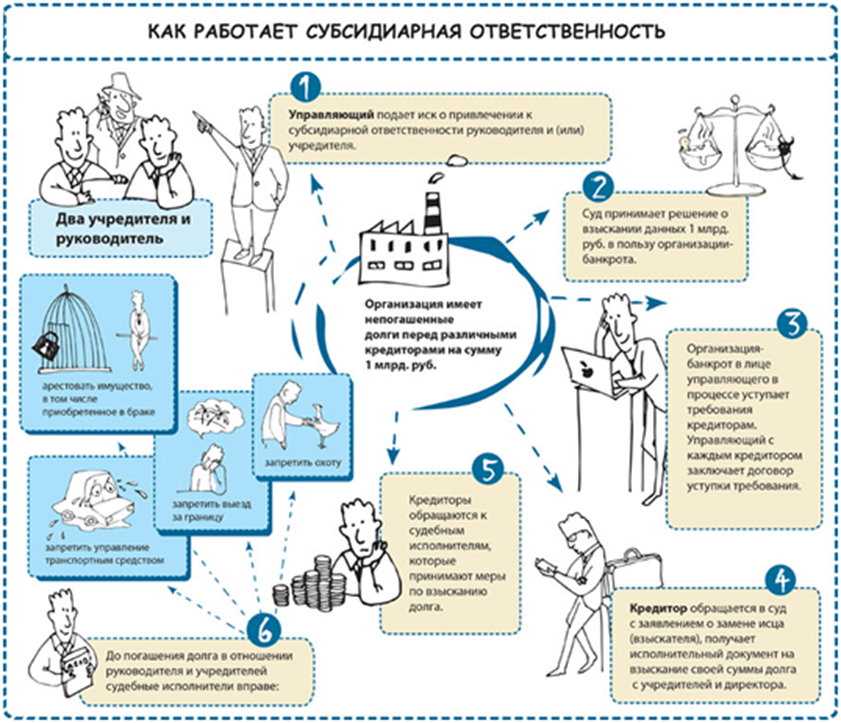

Кого могут привлечь к субсидиарной ответственности

Ответственность директора, учредителя, иных контролирующих лиц по долгам компании

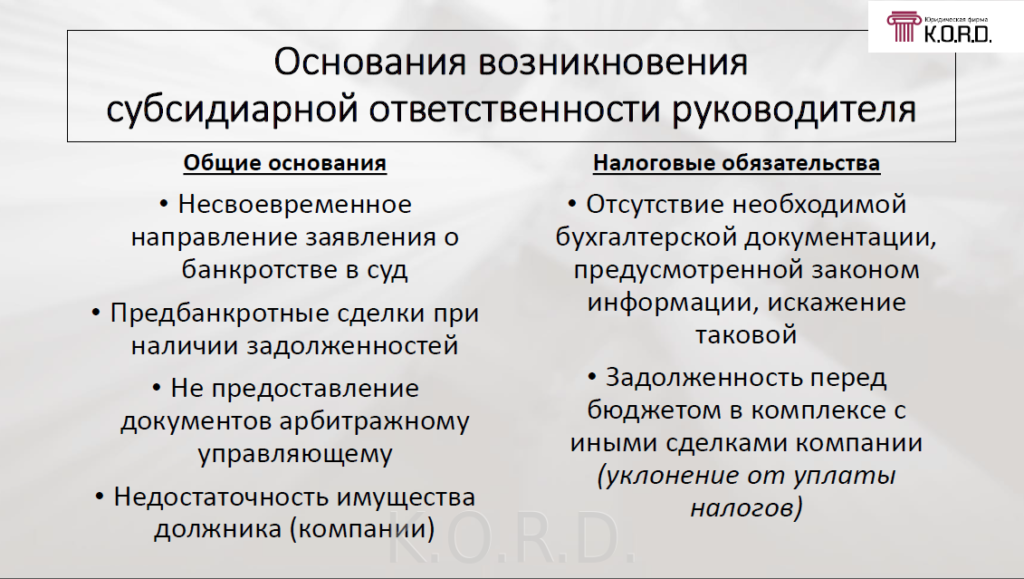

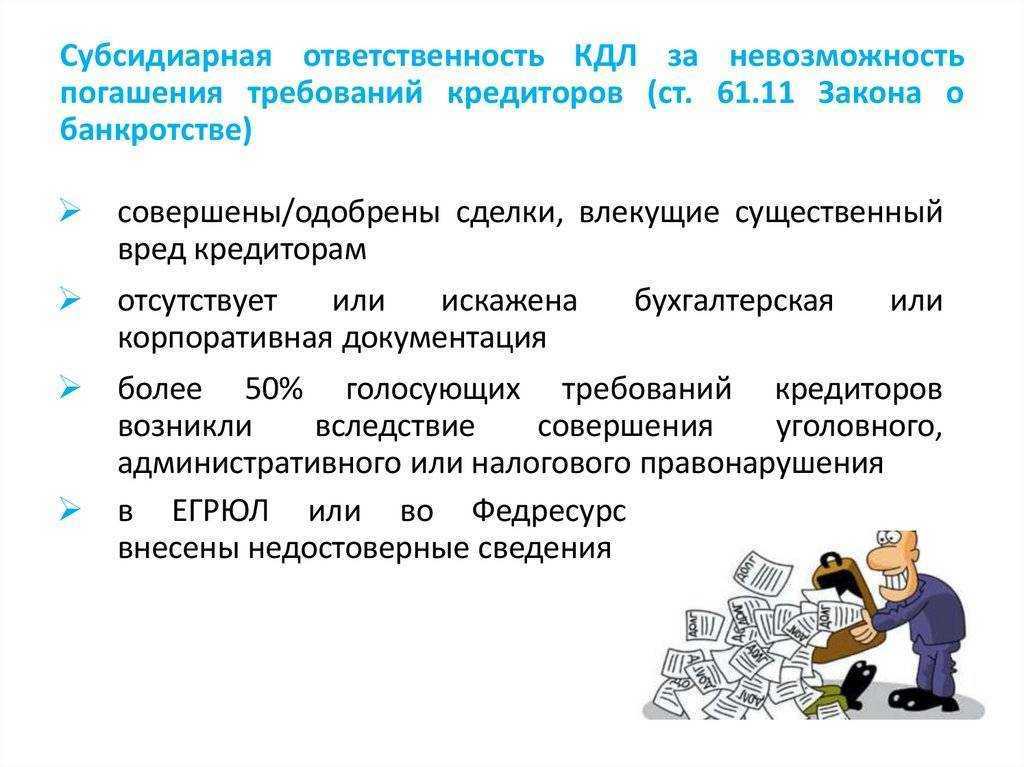

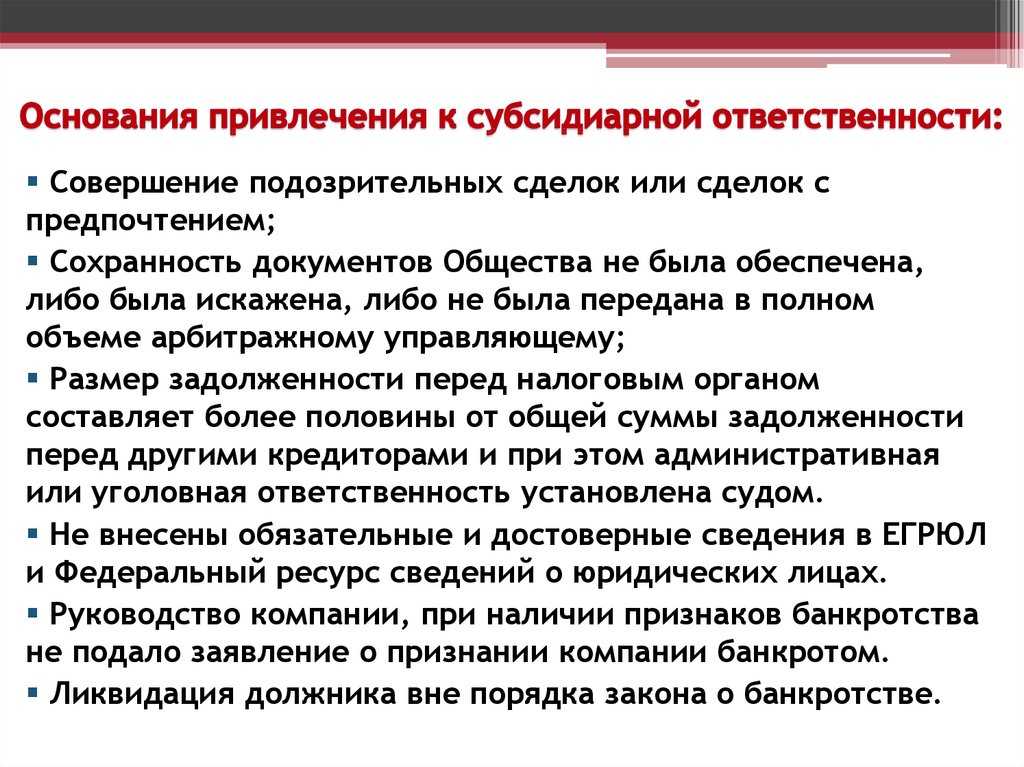

Применить субсидиарную ответственность к контролирующим должника лицам, основываясь на положениях ст. 10 Закона № 127-ФЗ, можно если:

- Утеряны либо искажены документы бухучета и (или) отчётности, при наличии обязанности, установленной законом РФ, связанной с их сбором, составлением, ведением и хранением до момента, когда вынесено определение о начале процедуры наблюдения или должник признан банкротом решением суда.

- Если документы, при этом отсутствуют или не содержат необходимых сведений касаемо имущества, а также обязательств должника и их движения. В случае, если сбор, регистрация и обобщение документации обязательны по законам РФ, а также, если информация, указанная в них, искажена, вследствие чего, значительно затруднилось проведение процедур, которые применяются при банкротстве. Это же касается и формирования и реализации конкурсной массы.

- После удовлетворения требований кредитора, должник не может исполнить денежные обязательства или другие обязанности, которые касаются полной уплаты обязательных платежей перед другими кредиторами. Или если при обращении взыскания на имущество должника существенно осложнится, либо станет невозможным осуществление предпринимательской деятельности компании.

- Руководителем не исполнена обязанность по подаче заявления при наличии оснований, предусмотренных положениями ст. 9 Закона № 127-ФЗ, в результате чего были нарушены права кредиторов. Если это привело к прямому или непрямому ущербу, обязанность по компенсации ущерба может быть возложена на виновных в этом лиц путем их привлечения к субсидиарной ответственности.

- Банкротство наступило в результате выполнения указаний или действий контролирующих должника лиц, в том числе в результате совершения сделок с имуществом должника и т. д. При выявлении в действиях контролирующих должника лиц признаков, указывающих на доведение предприятия до банкротства. Они могут быть выражены, к примеру:

- В безосновательном списании основных средств или материально-производственных накоплений.

- Выплате неоправданно высоких зарплат, премий административному персоналу юр. лица, при наличии убытков от основной хозяйственной деятельности.

- В нарушении законодательства при выплате дивидендов.

- В предоставлении учредителю займа при неподтвержденных сведениях о возможности его возврата.

- В выводе ликвидных активов через заключение соглашения об отступном и т. д.

К виновным лицам может быть применена субсидиарная ответственность.

Судебный прецедент. Контролирующим должника лицом совершены действия, которые имеют признаки преднамеренного банкротства, которые выражались в:

- Безосновательном списании с баланса активов компании.

- Неоправданно высоких затратах на оплату труда персонала, начислении премий на фоне возрастающих убытков предприятия.

- Выплате дивидендов в нарушение закона об ООО.

- Выдаче учредителям безвозвратных займов.

В какой суд следует обращаться

Кого можно привлечь к субсидиарной ответственности

Виды ответственности генерального директора

Ответственность генерального директора можно разделить на несколько разных видов. Приведем только некоторые нормы закона.

1. Гражданско-правовая ответственность в виде возмещения убытков, причиненных ООО своими виновными действиями (п. 2 ст. 44 ФЗ № 14-ФЗ и ст. 277 ТК РФ).

Под убытками согласно ст. 15 ГК РФ понимаются:

- реальный ущерб – расходы, которые лицо, чье право нарушено, произвело или должно будет произвести для восстановления нарушенного права, утрата или повреждение его имущества (к примеру, стоимость имущества ООО, отчужденного другим лицам по заниженной цене);

- упущенная выгода – неполученные доходы, которые это лицо получило бы при обычных условиях гражданского оборота, если бы его право не было нарушено.

Право на подачу иска о взыскании убытков, причиненных ООО, предоставлено в соответствии с п. 5 ст. 44 ФЗ № 14-ФЗ самому обществу и его участникам.

По практике основаниями для взыскания убытков общества с руководителя являются следующие:

- изъятие из кассы и расходование денежных средств без оформления соответствующих документов;

- хищение денежных средств ООО, подтвержденное приговором суда;

- перечисление денежных средств за работы, которые не производились и необходимость в проведении которых у ООО отсутствовала;

- выплата единоличным исполнительным органом себе стимулирующей части зарплаты или премии без соответствующего решения уполномоченного органа ООО;

- отчуждение имущества ООО по заниженной цене;

- невозвращение денежных средств, полученных под отчет;

- удержание денежных средств, полученных от контрагентов по сделкам ООО;

- взыскание штрафных санкций с ООО в связи неисполнением налоговых обязательств, если неисполнение произошло в результате виновных действий единоличного исполнительного органа.

2. Административная ответственность в виде штрафа, предупреждения или дисквалификации.

Под дисквалификацией понимается лишение права замещать должности в органах управления ООО. При этом дисквалификация устанавливается на срок от 6 месяцев до 3 лет (ст. 3.11 КоАП РФ). Максимальный размер штрафа на руководителя за совершение административного правонарушения может достигать 600 000 рублей (п. 1 ст. 3.5. КоАП РФ).

Руководитель ООО, в частности, несет административную ответственность за следующие виды правонарушений:

- организация транспортного обслуживания населения без создания условий доступности для инвалидов (ст. 11.24 КоАП РФ);

- осуществление предпринимательской деятельности без лицензии или с нарушением условий, указанных в ней (ст. 14.1. КоАП РФ);

- незаконное получение кредита (ст. 14.11 КоАП РФ);

- нарушение законодательства в области санитарии (ст.6.3. — 6.7. КоАП РФ);

- фиктивное или преднамеренное банкротство (ст. 14.12 КоАП РФ);

- нарушение срока постановки на учет в налоговом органе (ст. 15.3. КоАП РФ);

- нарушение сроков представления налоговой декларации (ст. 15.5. КоАП РФ);

- грубое нарушение правил ведения бухгалтерского учета и представления бухгалтерской отчетности (ст. 15.11 КоАП РФ);

- иные виды правонарушений, указанные в КоАП РФ.

3. Уголовная ответственность в виде штрафа, лишения права занимать определенные должности, выполнения обязательных, принудительных или исправительных работ, ограничения или лишения свободы.

Руководитель ООО, в частности, несет уголовную ответственность за следующие виды преступлений, если будет доказана его вина:

нарушение правил охраны труда, повлекшее по неосторожности причинение смерти или тяжкого вреда здоровью человека (ст. 143 УК РФ);

невыплата заработной платы, пенсий, стипендий, пособий и иных выплат (ст

145.1 УК РФ);

незаконное получение кредита (ст. 176 УК РФ);

злостное уклонение от погашения кредиторской задолженности (ст. 177 УК РФ);

уклонение от уплаты таможенных платежей, взимаемых с организации (ст. 194 УК РФ);

уклонение от уплаты налогов и (или) сборов с организации (ст. 199 УК РФ);

злоупотребление полномочиями (ст. 201 УК РФ);

иные виды преступлений, указанные в УК РФ.

4. Дисциплинарная ответственность в виде замечания, выговора, увольнения.

В соответствии со ст. 22 ТК РФ – работодатель имеет право привлекать работников, к которым в том числе относится руководитель ООО, к дисциплинарной и материальной ответственности. При этом на руководителя распространяются общие условия применения дисциплинарных взысканий, установленные ст.193-195 ТК РФ.

А можно ли привлечь директора по долгам ООО перед государством и кредиторами? Можно, поэтому имущественные риски генерального директора не ограничиваются только теми суммами ущерба, который он нанёс в качестве работника.

Как избежать субсидиарной ответственности

Реальные владельцы компании (бенефициары) как контролирующие лица

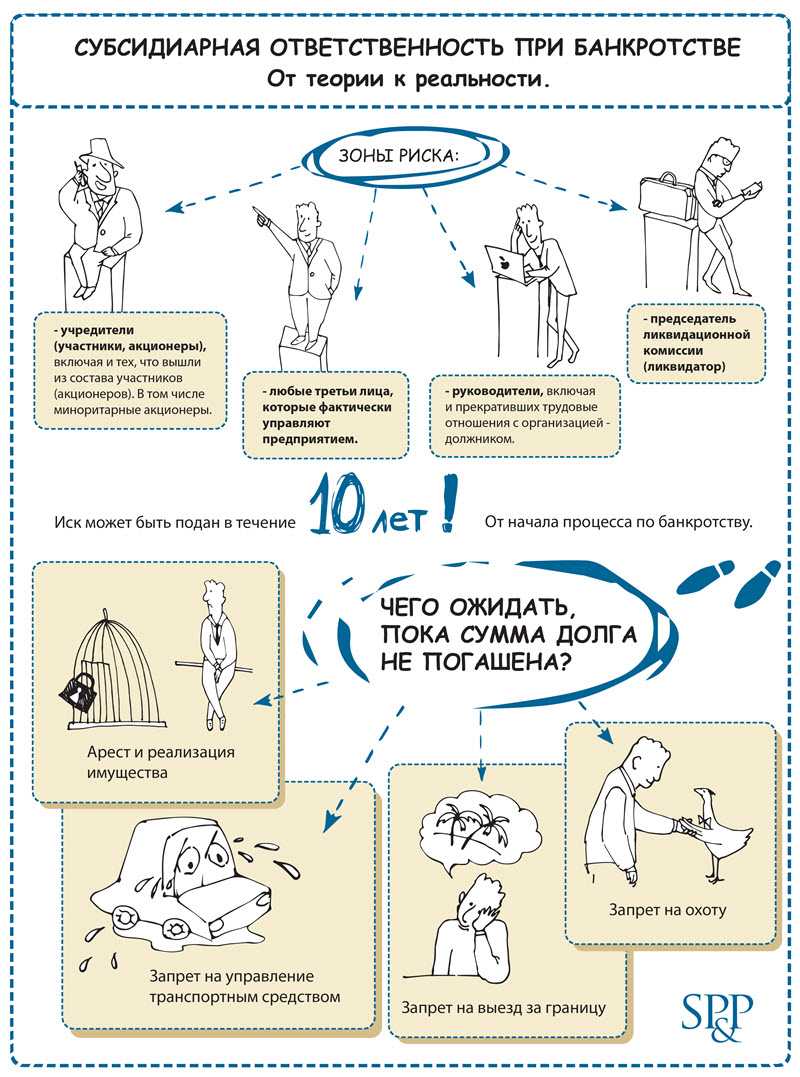

В последнее время наметилась тенденция и появляется все больше прецедентов привлечения к субсидиарной ответственности лиц, формально не связанных с обществом, однако оказывавших непосредственное влияние на его деятельность.

Законодательство и судебная практика оперируют термином «контролирующее лицо». В категорию контролирующих лиц попадает любой фактический собственник бизнеса, так называемый бенефициар. Вопрос возникает лишь в том, как документально доказать, что он управляет бизнесом.

Для привлечения к субсидиарной ответственности суд будет сам доказывать факт контроля лицом контролирующих лиц.

Арбитражные управляющие также восприняли данную тенденцию и стараются привлекать к субсидиарной ответственности реальных бенефициаров, обладающих имуществом, за счет реализации которого возможно погашение требований кредиторов. Нередко в преддверии банкротства контролирующие лица стараются сменить формальный контроль (в силу должности или титула собственности) на фактический контроль, оказывая влияние на компанию через решения других людей, которых также называют «номинальные директора».

Доказывание наличия фактического контроля контролирующих лиц осуществляется по следующим направлениям:

1) В рамках расследования уголовного дела;

2) Посредством контроля через цепочку лиц;

3) Через представление интересов на переговорах, по доверенности, на собраниях участников (акционеров).

Например, по делу ЗАО «Международный Промышленный Банк» (Определение от 30 апреля 2015 г. по делу № А40-119763/10) при рассмотрении вопроса о привлечении Пугачева С.В. к субсидиарной ответственности были установлены следующие обстоятельства:

√ Участвовал в переговорах от имени банка;

√ Проводил собеседования топ-менеджеров, определял вознаграждение;

√ Указан в качестве контролирующего лица в ряде документов;

√ Согласовывал ключевые решения (с помощью штампа «Согласовано»);

√ Использовал многоуровневую структуру владения банком с помощью офшоров, цель которых – скрыть реального бенефициара.

В результате Пугачев С.В. был привлечен судом к субсидиарной ответственности как реальный владелец в размере 75 642 466 311 руб. 39 коп.

По делам о банкротстве ООО «РегионСнаб» (дело № А60-32798/2007) и ООО «УралСнабКомплект» (дело № А60-1260/2009) Н.В. Максимов (в качестве президента ОАО «Макси-групп») был привлечен к субсидиарной ответственности в размере 213 221 414 руб. 72 коп. и 6 393 145 713 руб. 31 коп.

Суд установил, что привлекаемое лицо фактически осуществляло управление компанией, основываясь на следующей совокупности доказательств:

√ Организация-банкрот была участником холдинга ОАО «Макси-групп»;

√ Лица, входящие в советы директоров, в разное время работали на разных должностях в холдинге и фактически не были независимыми;

√ Ряд свидетельских показаний подтверждал, что фактически всеми компаниями управляет привлекаемое к ответственности лицо.

При рассмотрении дела суд на основании свидетельских показаний и изучения структуры холдинга, в который входила компания-банкрот, признал, что организация, основным акционером и руководителем которой является привлекаемое к ответственности лицо, контролировала должника, что позволяло названному лицу на неформальной основе давать компании-банкроту обязательные для него указания и определять его деятельность.

Таким образом, тенденцией судебной практики по делам о привлечении к субсидиарной ответственности является признание реальных владельцев (бенефициаров) компании контролирующими лицами со всеми вытекающими последствиями.

Андрей Иванов

Что такое неразумные и недобросовестные действия

Вопрос-ответ:

Субсидиарка простыми словами

Вы — директор компании, которая была основана 10 лет назад. Вы принимали решения, заключали сделки, руководили бизнесом. Дела шли с переменным успехом, но вы начали расширяться, контракты заключались на солидные суммы. Тут наступает кризис, новых клиентов нет. У вас неисполненные обязательства перед контрагентами, вы с трудом находите деньги, чтобы рассчитаться с сотрудниками. Нет выхода, кроме .

Вы заявляете в Арбитражный суд иск о банкротстве своего предприятия, начинается процедура ликвидации, назначается управляющий. В итоге компанию ликвидируют, но через полгода вы узнаете, что управляющий хочет привлечь вас по долговым обязательствам вашего юрлица на сумму 350 млн. рублей. Что это означает?

У вас есть необходимость подать иск о банкротстве компании? Проконсультируйтесь с юристом

Если суд признает правоту управляющего, вы будете должны 350 млн. рублей. Для этого ему придется доказать, что вы действительно виновны в разорении организации.

В подобных процессах участвуют 3 стороны:

- Кредиторы. Это пострадавшие лица, которые не смогли получить обратно свои деньги, упустили выгоду и в целом проиграли от банкротства компании.

- Должник. Это сама организация, которая осталась должна много денег и проходит процесс ликвидации в судебном порядке через признание банкротства.

- Субсидиарные должники. Это физические лица, которые руководили должником, и которые довели компанию до банкротства неверными или умышленными решениями.

В частности, к категории «людей, принимающих решение», часто относятся:

- главный бухгалтер;

- директор;

- члены Совета директоров;

- финансовый директор;

- учредители.

Субсидиарными должниками могут выступать и аффилированные лица — граждане, которые юридически не связаны с компанией, но тайно ею управляли. К примеру, через номинального директора.

Субсидиарка подразумевает, что вину нужно доказать в судебном порядке. Она не может наступать или быть назначена автоматически. Банкротство компании не значит априори, что в этом кто-то виноват.

Вы руководили компанией, которую признали банкротом и теперь опасаетесь, что все долги «повесят» на вас?

Ошибки учредителя, которые могут повлечь за собой субсидиарное взыскание

Поскольку от ошибок в управлении бизнесом не застрахован никто, это может быть чревато привлечением к выплате долгов за свою компанию. Рассмотрим ситуации, в результате которых учредителя могут заставить погасить долговые обязательства вместе с другими обладателями долей, если они образовались из-за их деятельности по управлению юридическим лицом.

- Перевод финансов и другого имущества организации на третье лицо, не имеющее к нему отношения. На практике активы фирмы владельцы долей переводят на близких родственников или аффилированных лиц – это те граждане и юридические лица, которые влияют на деятельность банкротящегося юрлица. Например, по закону в качестве таких лиц будут директор, управляющий фирмой, участник с более чем 20% акций или долей в уставном капитале, супруг или супруга учредителя, его дети и другие близкие члены семьи. Сведения об аффилированных лицах должны обязательно указываться в отчетности. А публичные компании должны еще и публиковать этот список на своем сайте.

- Заключение сделок с неочевидными основаниями. Здесь рекомендуем заручиться подтверждающими документами для контрактов, иначе суд может решить, что сделку использовали для вывода активов бизнеса.

- Сдача неполной бухгалтерской отчетности или ее отсутствие, а также непередача данных по компании лицу, которое отвечает за ходом банкротства перед судом. К субсидиарке могут привлечь и в том случае, если бухотчеты затерялись в офисе в ходе смены собственника или руководства. Здесь можно передавать дела по акту приема-передачи, где придется сделать подробную опись первичных и вторичных документов.

- Учредитель забыл проверить данные о компании в ЕГРЮЛ. Причем даже банальная опечатка в адресе юрлица или имени собственника может повлечь привлечение к субсидиарке. Рекомендуем постоянно сверяться с реестром и при необходимости обновлять там информацию. При наличии ошибок придется подать заявление в налоговую об исправлении данных в реестре.

- Контролирующее лицо должно всячески озаботиться спасением бизнеса, иначе его бездействие суд сочтет серьезным основанием для привлечения к совместной выплате долгов с другими собственниками. Например, можно заняться реструктуризацией долга, взыскать дебиторскую задолженность с контрагентов.

- Компания должна заявить о своем банкротстве за месяц с момента появления признаков несостоятельности, иначе суд сочтет, что собственники бизнеса таким образом вводят в заблуждение своих контрагентов.

- КДЛ могут дополнительно заставить выплачивать долги фирмы, если у него обнаружится неоплаченный административный штраф или уголовный срок. В последнем случае наличие еще не вступившего в силу обвинительного судебного акта бывает достаточно. Например, часто привлекают к дополнительной ответственности, если долговые обязательства у юрлица возникли из-за уголовного, налогового или административного наказания собственника.

- Граждан, контролирующих предприятие, могут заставить понести наказание за ведение такого бизнеса, если они пытались оптимизировать налоговую нагрузку, но делали это с нарушениями законодательства.

Какие превентивные меры стоит принимать и на что обращать внимание ЕИО

Чтобы это понять, надо выделить ключевые основания привлечения к субсидиарной ответственности.

К сделкам, причинившим имущественный вред, чаще всего относят подозрительные сделки и сделки с предпочтением. Примером подозрительной сделки является совершение сделки не на рыночных условиях (отчуждение имущества по заниженной стоимости; фактический контроль над имуществом после отчуждения). Примером сделки с предпочтением является вывод имущества через подконтрольных контрагентов. Главным критерием в обоих случаях выступает имущественный вред кредиторам.

Поведение добросовестного ЕИО:

- проводит анализ сделок при совершении на предмет соответствия рыночным условиям;

- проверяет контрагента перед совершением сделки на отсутствие существенных исполнительных производств на сайте ФССП, публикаций о банкротстве на ЕФРСБ, отсутствие поданных заявлений о банкротстве на сайте Картотеки арбитражных дел;

- исполняет порядок одобрения, если того требует сделка;

Однако одобрение сделки не освобождает ЕИО от субсидиарной ответственности.

сохраняет необходимые первичные документы по сделке.

Чаще всего по этому основанию привлекают ЕИО и/или главного бухгалтера (на которого именно директор возлагает ответственность вести бухучет). Речь идет не только о физической утрате бухгалтерских документов, но и о ненадлежащем ведении бухгалтерской документации. Не спасет от ответственности и передача функций ведения бухучета на аутсорсинг.

Поведение добросовестного ЕИО:

- выбирает на роль главбуха компетентного специалиста, регулярно инициирует внешний ежеквартальный/ежегодный аудит;

- тщательно следит за надлежащим оформлением и хранением корпоративных документов (ведет учет);

- при смене главбуха/ЕИО подписывает акт приема-передачи документов;

- подробно прописывает акт приема-передачи в случае, если компания примет решение передать сторонней организации функции по хранению документов.

Если компания подпадает под перечень ст. 9 Закона о банкротстве, то у ЕИО есть один месяц, чтобы обратиться в арбитражный суд с заявлением о банкротстве. Тоже самое относится и к учредителям организации, если ЕИО не исполнит данную обязанность.

Поведение добросовестного ЕИО:

следит за тем, чтобы компания не подходила под критерии, которые требуют подачи заявления о банкротстве;

при наличии какого-либо признака прикладывает усилия, чтобы компания не подпадала под критерии банкрота;

составляет антикризисный план по выходу из сложившейся финансовой ситуации (и утверждает его на внеочередном собрании участников/акционеров). Судами учитывается попытка выхода из кризиса (например, акт от 14.07.2020 г. в деле № А40- 57685/2019-184-62). Однако необходима «реальность» антикризисного плана, его выполнение (даже частичное), обоснование того, как антикризисный план выведет компанию из кризиса

На практике суды принимают во внимание и подтверждение существующей коммуникации с потенциальными контрагентами о намерении заключить договор. Необходимо доказать, что у ЕИО были разумные основания полагать, что компания выйдет из затруднительного финансового положения;

подает заявление о банкротстве, если невозможно ликвидировать признаки, указанные в ст

9 Закона о банкротстве.

Что такое субсидиарная ответственность в гражданском праве

Что делать, если все же привлекли к субсидиарке

Методов, как избавиться от субсидиарной ответственности, не так уж и много. И гораздо проще «откреститься» от нее еще на этапе банкротства предприятия, чем потом доказывать, что вас привлекли к субсидиарке «ни за что».

Если физическое лицо все же вынудили отвечать по чужим долгам, нужно действовать следующим образом:

- Подать встречный иск и приложить к нему доказательства своей непричастности к долгу организации.

- Обратиться к юристам , которые помогут избавить от долгового бремени законными методами (например, докажут, что банкротство компании проходило с нарушениями).

Если вам требуется защита от субсидиарной ответственности, обратитесь к кредитным юристам по телефону или задайте интересующий вас вопрос в окне онлайн-чата. Чем раньше вы примете меры, тем выше шанс избежать последствий.

Поможем законно списать долги

Юрист перезвонит через 1 минуту и проконсультирует. Это бесплатно.