Когда дисквалификация невозможна?

В некоторых случаях суд не имеет достаточно прав, чтобы дисквалифицировать управляющий персонал предприятия. Это характерно для следующих ситуаций:

- отсутствуют обоснования, утверждающие, что некие обстоятельства вынуждают дисквалифицировать директора;

- нет доказательств того, что введение подобного приговора в силу окажет положительное влияние на ситуацию.

А вот чаще всего к дисквалификации прибегают в ситуации, когда предприятие обанкротилось и суд сделал выводы, что это произошло из-за действий руководителя. Более того, по мнению суда, управленец стремился к именно такому исходу. Если удается это доказать, можно принимать решение в пользу дисквалификации.

Дисквалификация директора и учредителя

Закон не предусматривает дисквалификацию учредителя общества, однако в реальности по отношению к учредителям или соучредителям в определенных ситуациях применяется мера, аналогичная дисквалификации. Работает этот механизм так:

- Учредители ООО не ведут деятельность, не сдают ежегодную налоговую отчетность (хотя за это предусмотрена ответственность) и не собираются ликвидировать общество, чтобы не тратить на это усилия и не нести связанные с этим расходы.

- Налоговая инспекция пользуется правом (но не обязанностью, по определению ВАС РФ) исключить из ЕГРЮЛ по определенным критериям такие «брошенные» организации.

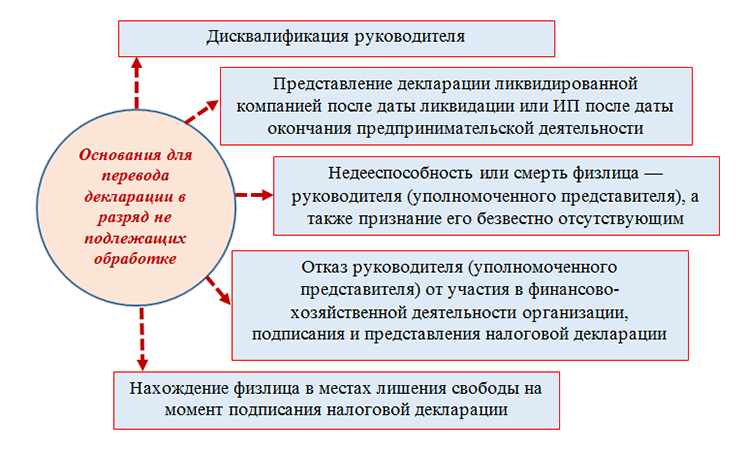

- Бывшие учредители или директор «брошенной» компании пытаются создать новое общество, купить долю в другом ООО, занять должность директора – и вот тут их ожидает неприятный сюрприз: ФНС отказывает в регистрации организации или включении в ЕГРЮЛ в качестве управляющего сотрудника общества. И такая норма применяется в отношении недобросовестных учредителей в течение трех лет со дня исключения из реестра.

Не стоит пускать дело на самотек. Во избежание неприятностей следует вовремя сдавать отчетность, не иметь кредиторских задолженностей и задолженностей по налогам: возможностей «слить по-тихому» фирму и открыться заново, становится все меньше. Предпринимателям стоит переходить на законное поле ликвидации и банкротства обществ.

Кира Гин-Барисявичене, управляющий партнёр Группы юридических и аудиторских компаний «СБП»:

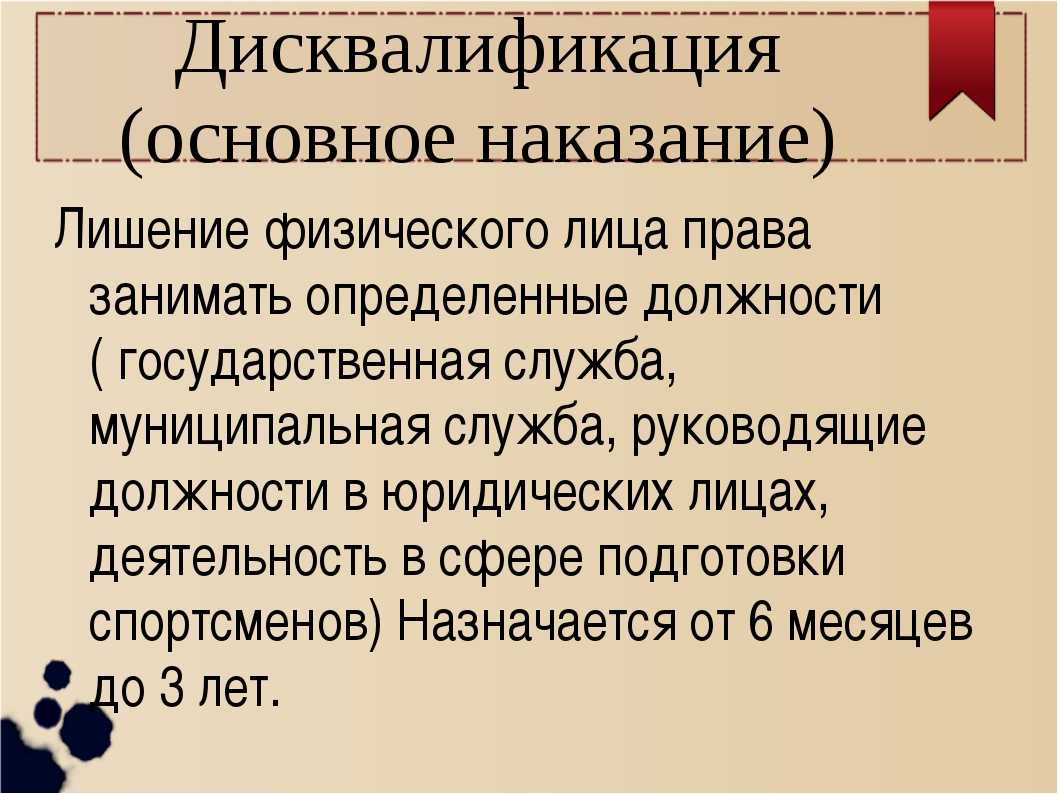

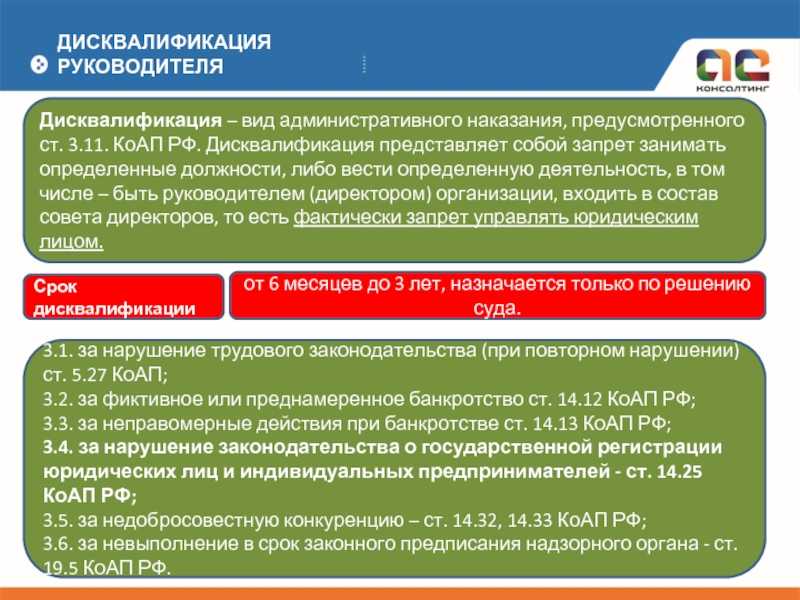

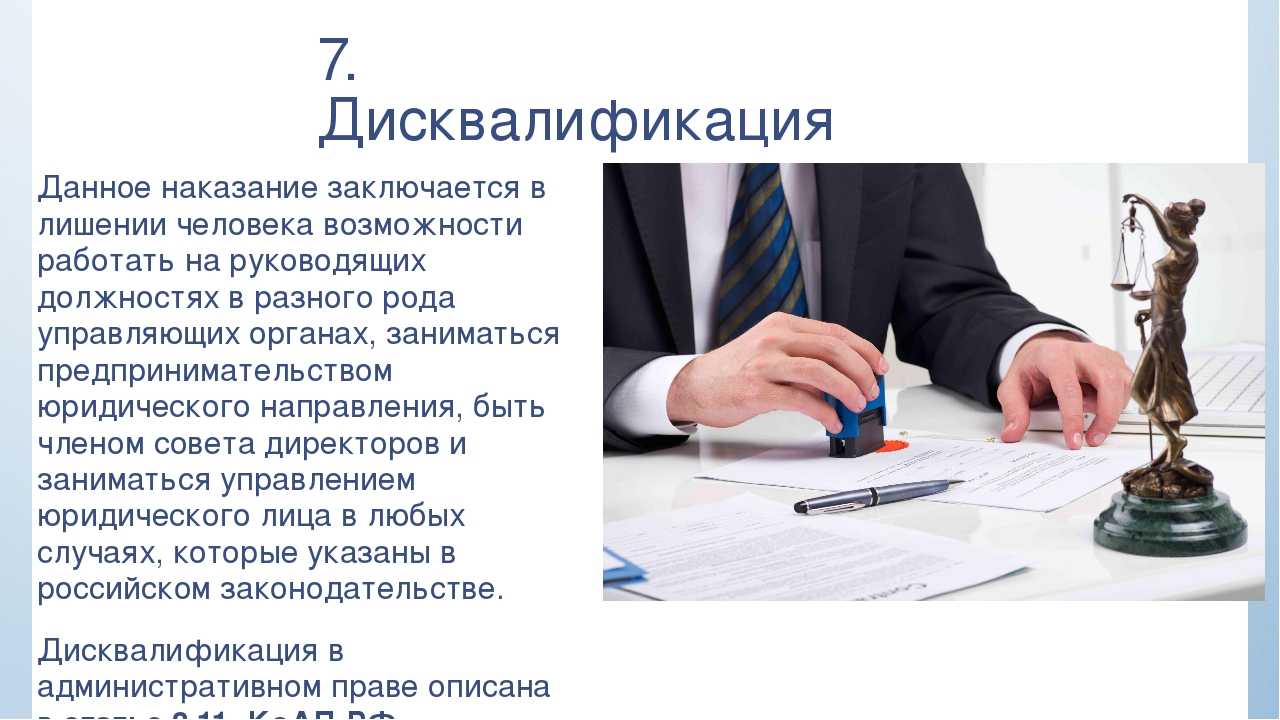

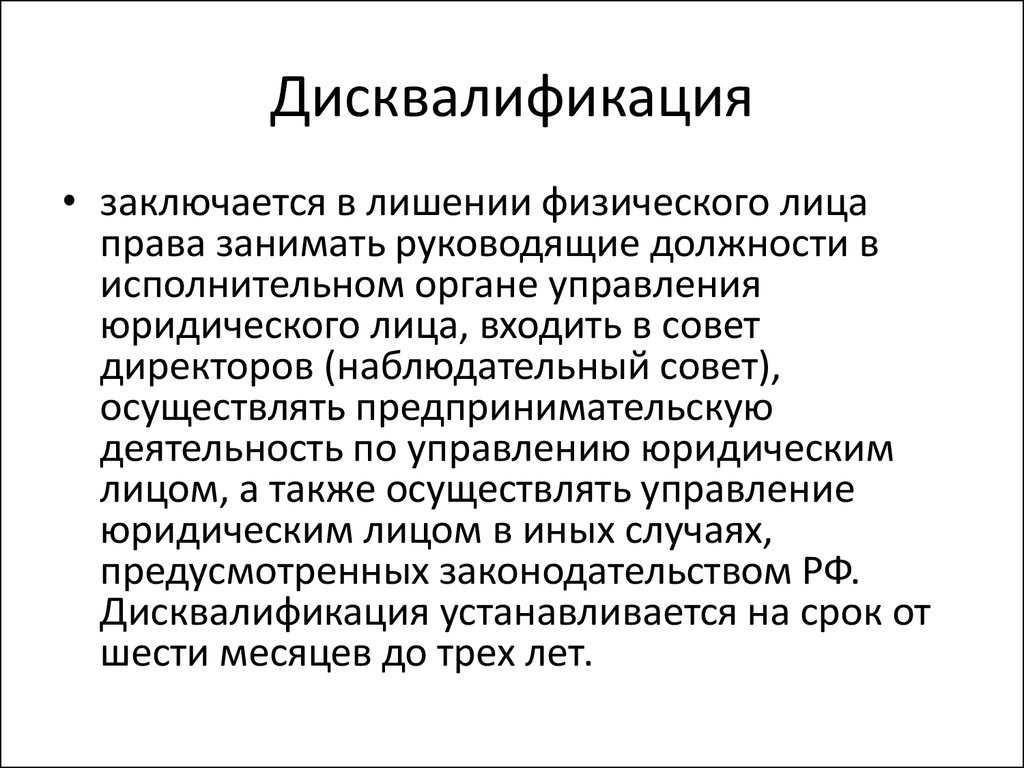

Дисквалификация — это особый вид административного наказания, применяемый только к лицам, занимающим руководящие должности. Согласно ст. 3.11 КоАП дисквалификация — это временный запрет занимать руководящие должности на срок от 6 месяцев до 3 лет в службе на государство и в бизнесе. Дисквалификация как наказание назначается только судьёй.Директору компании могут отказать в регистрации компании и быть её руководителем на основании того, что он как физическое лицо был директором (учредителем) юридического лица, исключённого из ЕГРЮЛ как недействующее, а также имевшего на момент исключения задолженность перед бюджетом.По сути речь идёт об аналогичном явлении — ограничении занимать определённые руководящие должности, хотя дисквалификацией это не называется. На руководителей это влияет следующим образом: пока не истекут 3 года с момента исключения недействующего юридического лица из Единого государственного реестра юридических лиц (ЕГРЮЛ), налоговый орган будет выносить отказы при попытке внести в ЕГРЮЛ такое лицо в качестве директора (учредителя) либо ликвидатора другой организации.Эта мера, на мой взгляд, призвана дисциплинировать людей и побудить их более ответственно относится к своему директорству — учредительству. Ситуация с исключением юр. лица из ЕГРЮЛ как недействующего возникает только в случае, когда организацию бросили, перестали сдавать отчётность и вести операции по счетам.Эта мера налоговиков направлена также на любителей не закрывать организацию, а просто бросить с прицелом, что «налоговая сама исключит из реестра». Такие любители «лёгких решений» просто не хотят соблюдать порядок и тратить время, деньги на добровольную ликвидацию своей компании.Дисквалификация забывчивых и не склонных к порядку и самодисциплине руководителей/учредителей — это вполне законная мера. Чтобы не попасть в такую ситуацию, нужно просто действительно участвовать в деятельности организации, если Вы директор, и контролировать её, если Вы учредитель. Следить за своевременной сдачей отчётности и не бросать организацию, если она стала не нужна, а закрыть компанию путём добровольной ликвидации, т.е. уметь выполнять взятые на себя при открытии бизнеса обязательства.

М.Г. Суховская, юрист

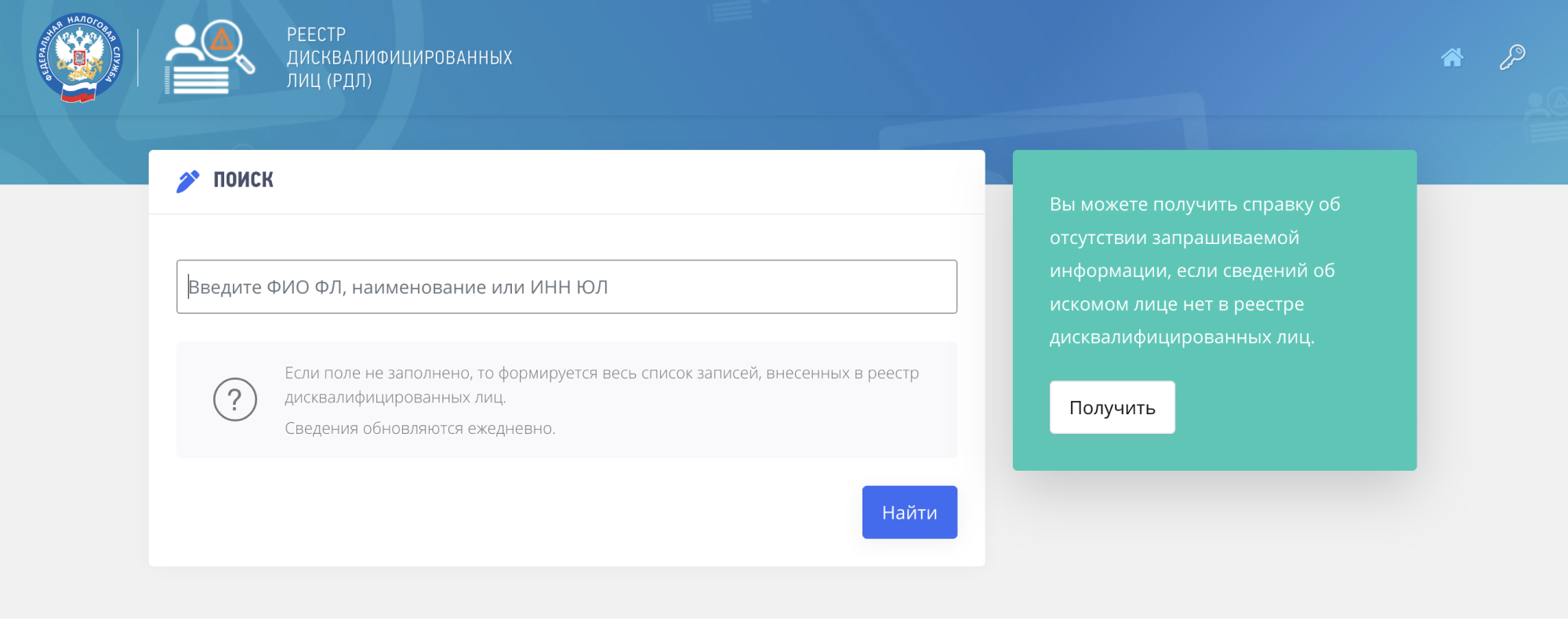

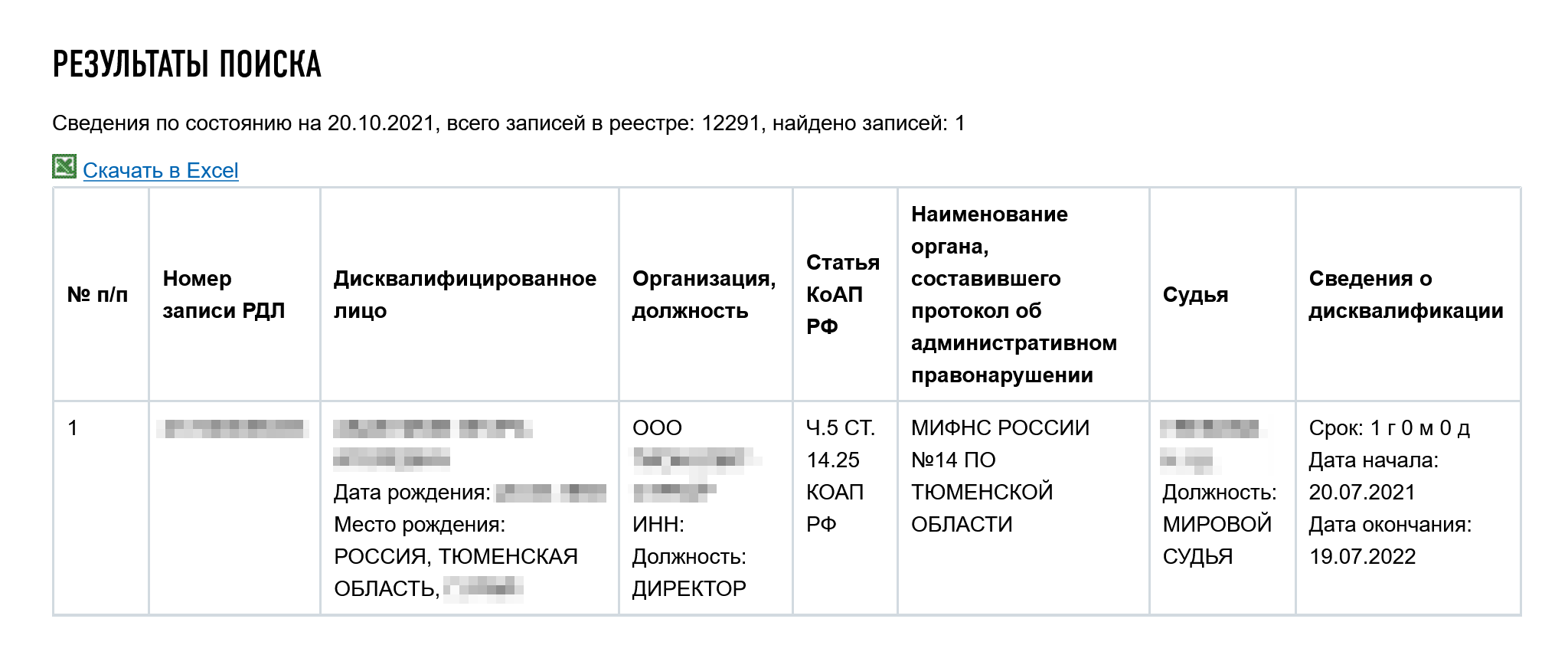

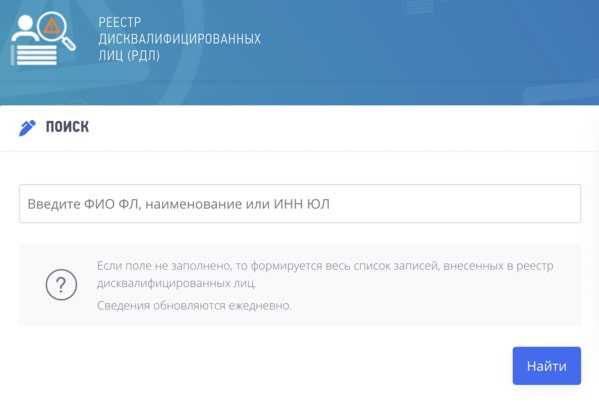

Как проверить достоверность сведений

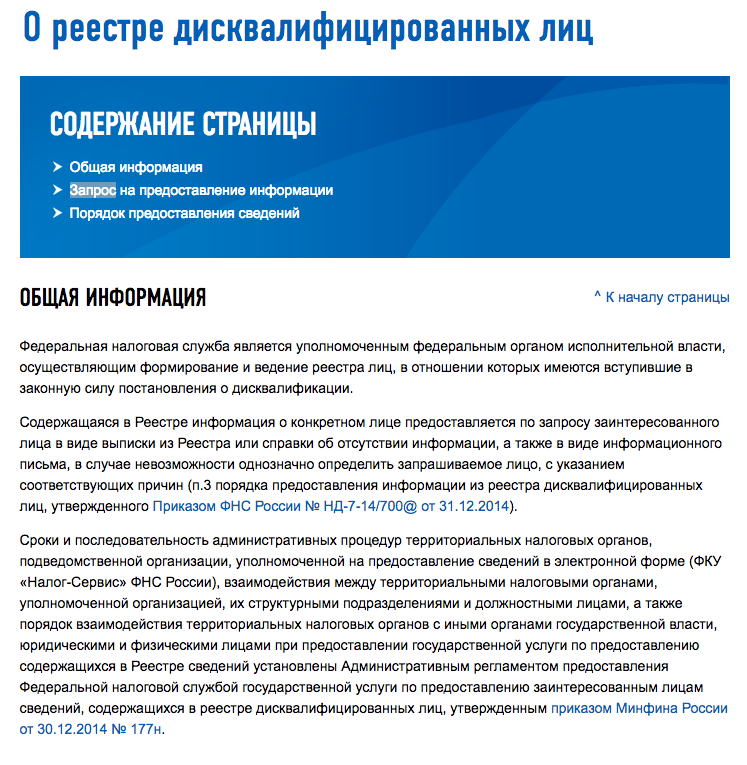

Учитывая, что сведения из реестра относятся к публичной информации, узнать об их недостоверности может любое заинтересованное лицо: банки, контрагенты, инвесторы, государственные органы. При этом основной контроль за этими данными осуществляет Федеральная налоговая служба.

Проверить, достоверны ли сведения о юридическом лице, могут сами участники и руководитель организации. Предоставление сведений из ЕГРЮЛ возможно с помощью бесплатного сервиса ФНС. Достаточно ввести один из кодов ИНН/ОГРН или название юридического лица и через несколько минут вы получите актуальную информацию. Учтите только, что такие данные из ЕГРЮЛ по ИНН не заменяют официальную выписку из реестра, а носят информационный характер.

Если вы самостоятельно обнаружили по вашей организации недостоверность сведений в реестре, то их надо изменить. Кроме того, сообщить о наличии недостоверных сведений в ЕГРЮЛ может налоговая инспекция, направив соответствующее уведомление.

К сожалению, случаи необоснованных подозрений со стороны налоговых органов в адрес легальных действующих организаций участились. Например, налоговики признают недостоверность данных об адресе по самым формальным признакам. Это может быть отсутствие директора на рабочем месте в момент проверки, недостаточно подробный юридический адрес (нет номера комнаты или офиса) или письмо, которое работники Почты РФ вернули в налоговую инспекцию, как неполученное.

В результате требование представить достоверные сведения об адресе получают компании, действительно работающие по указанным контактам. Отреагировать на такое обращение ИФНС надо в течение 30 дней, иначе информация о недостоверности юридического адреса будет внесена в ЕГРЮЛ.

Обычно, в качестве доказательства достоверности адреса, в налоговую представляют договор аренды офиса, свидетельство о праве собственности на помещение, фотографии вывески и рекламы, письма госорганов, полученные по этим контактам и др

При этом надо быть готовым к тому, что ничего из этого во внимание признаваться не будет. Позицию инспекции можно оспаривать в вышестоящем органе или в суде, но все это требует времени

Быстрее будет адрес просто сменить.

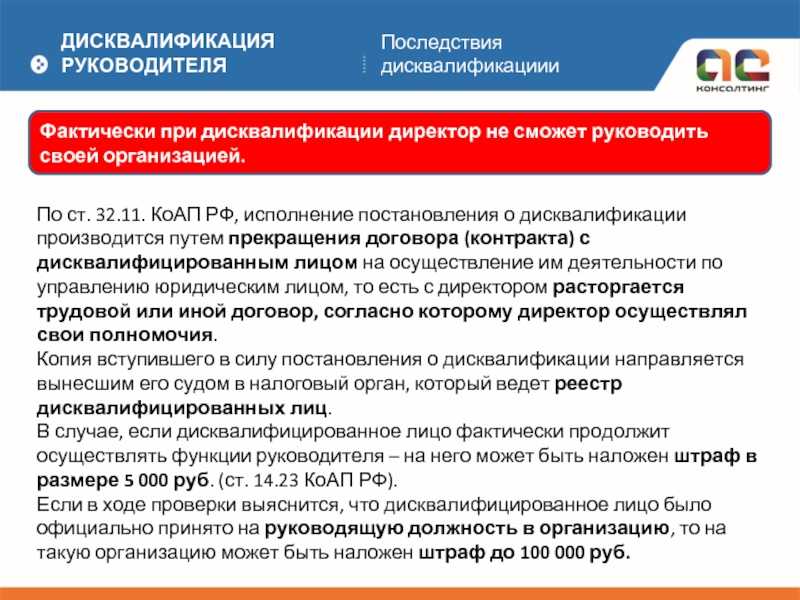

Что грозит организации, если им управляет дисквалифицированное лицо?

Штрафы за отсутствие отчетности

Штрафы за несданную отчетность в статистику в 2021 году устанавливаются Кодексом об административных правонарушениях, а именно статьей 13.19:

«Непредоставление респондентами субъектам официального статистического учета первичных статистических данных в установленном порядке или несвоевременное предоставление этих данных либо предоставление недостоверных первичных статистических данных – признается административным правонарушением и влечет наложение административного штрафа:

- на должностных лиц — 10000-20000 руб.;

- на юридических лиц — 20000-70000 руб..

Повторное совершение административного правонарушения, предусмотренного частью 1 настоящей статьи, влечет наложение административного штрафа:

- на должностных лиц — 30000-50000 руб.;

- на юридических лиц — 100000-150000 руб.».3

Помимо этих цифр, согласно статьи 20.25 КоАП РФ штраф за непредоставление статистической отчетности в 2021 году может быть увеличен в два раза. Это касается не только тех, кто намеренно не подавал соответствующие документы, но и предприятий, опоздавших с их предоставлением.

Отсутствие аудиторского заключения также наказывается штрафами. Согласно статьи 19.7 КоАП РФ для разных категорий предпринимателей суммы таковы:

- граждане — 100-300 руб.;

- должностные лица — 300-500 руб.;

- юридические лица — 3000-5000 руб.

Федеральная налоговая и статистическая службы требуют множество документов, а их количество и разнообразие вводит в заблуждение даже опытных специалистов. Аудиторское заключение требует определенных материальных затрат, а статистическая отчетность предоставляется в разных формах для различных типов предприятий. Тем не менее, штрафы за непредоставление данных документов внушительны, а злостное нарушение может привести к тому, что вашему предприятию запретят вести деятельность.

Ответственность за недостоверность сведений в реестрах

Чем грозит внесение в ЕГРЮЛ записи о недостоверности сведений об организации? Согласно статье 14.25 КоАП РФ за представление недостоверных сведений в госреестры, в том числе в Единый федеральный реестр сведений о фактах деятельности, наступает административная ответственность. Размер штрафа для должностных лиц составляет от 5 до 10 тысяч рублей, а при повторном нарушении – от 10 до 50 тысяч рублей с возможностью дисквалификации.

Но, кроме штрафа по статье 14.25 КоАП РФ, метка о недостоверных сведениях в ЕГРЮЛ влечёт за собой ещё ряд негативных последствий:

- По требованию налоговой инспекции расчётный счёт организации может быть заблокирован.

- Партнёры компании не смогут подтвердить расходы по совершённым сделкам, из-за чего возможно прекращение сотрудничества.

- Существует высокий риск назначения выездной налоговой проверки.

- Если запись о недостоверности провисит в ЕГРЮЛ больше полугода, юридическое лицо должно быть исключено из реестра. При этом порядок исключения из реестра по такому основанию не до конца проработан налоговой службой, поэтому реальных историй ещё нет.

- Участник, имеющий более 50% доли в уставном капитале, и руководитель такой организации не вправе в течение трёх лет создавать новое юридическое лицо или руководить им.

- Если в результате использования недостоверной информации из ЕГРЮЛ контрагент или другое лицо понесёт убытки, организация обязана будет их возместить.

Учитывая такие высокие финансовые, административные и репутационные риски, руководителю и участникам ООО надо всегда следить за тем, чтобы в государственных реестрах отражалась только актуальная и достоверная информация об организации.

Практика и особенности дисквалификации по налоговым правонарушениям

Ответственность за неисполнение требования ИФНС

За непредставление документов и сведений о контрагенте, отказ подать имеющиеся документы со сведениями о контрагенте либо представление документов с заведомо недостоверными сведениями налогоплательщик может быть привлечен к ответственности по НК РФ. Мера ответственности – штраф для организаций и ИП в размере 10 000 руб.

НК РФ предусмотрена ответственность за неправомерное несообщение либо несвоевременное сообщение сведений (не документов), которые в соответствии с этим кодексом лицо должно сообщить налоговому органу. При первом правонарушении – штраф в размере 5 000 руб. При повторном правонарушении в течение календарного года – 20 000 руб.

Казалось бы, Налоговый кодекс различает меры ответственности за неисполнение налогоплательщиком требования о предоставлении сведений по деятельности контрагента ( НК РФ): если налоговики запросили сведения и документы в рамках встречной проверки – один штраф, если сведения о конкретной сделке – другой.

Вместе с тем налоговым законодательством не установлено четких критериев видов истребуемых документов (сведений, информации). Ведь сведения могут быть получены в том числе путем представления документов, которые являются источником указанных сведений.

На практике бывают ситуации, когда на основании одного требования налоговики запрашивают у налогоплательщика и документы, и сведения о контрагенте. Соответственно в случае неисполнения налогоплательщиком подобного требования его нередко штрафуют сразу по двум статьям – по п. 2 ст. 126 и НК РФ. Правомерность такого подхода подтверждает правоприменительная практика. Но есть и иное мнение на этот счет.

И у закона есть недостатки

Столь строгое наказание связано с тем, что перечисленные ранее нарушения считаются практически преступлениями. Это означает, что судебное решение не будет зависеть ни от возраста подсудимого, ни от гендерной принадлежности, ни от других особенностей человека. Также в законе не предусмотрен минимальный ущерб, после которого уже можно говорить о том, что лицо неэффективно управляет организацией. К чему это приводит? Если есть некоторое заинтересованное лицо, в чьих интересах – сместить директора с его должности, оно может составить судебный иск и дисквалификация наступит в том случае, когда ущерб до смешного маленький.

Похожая ситуация обстоит и с нарушениями законов страны, касающихся трудовых норм. Сейчас существует 424 статьи с разнообразными нормами. Все они должны строго выполняться руководителями любых компаний. Если есть нарушение, а также есть иск, тогда дисквалификация становится вполне вероятным исходом. Более того, при определенном желании и наличии заинтересованной стороны нередки ситуации, когда создается так называемый «внеигровой» случай, что приводит к возможности открыть судебное разбирательство.

Где посмотреть обязанность сдачи статистической отчетности?

Выборочные статистические наблюдения проводятся Росстатом РФ в форме (п.1 правил проведения выборочных статистических наблюдений за деятельностью субъектов малого и среднего предпринимательства, утв. постановлением Правительства РФ от 16.02.2008 г. №79, далее по тексту — Правила №79):

- ежемесячных и (или) ежеквартальных обследований малых и средних предприятий (за исключением микропредприятий);

- ежегодных обследований деятельности микропредприятий.

И если проводится выборочное наблюдение, то представлять статистическую отчетность должны только те малые предприятия, которые попали в процент выборки Росстата РФ (п.2 Правил №79).

ПРЕИМУЩЕСТВА БУХГАЛТЕРСКОГО АУТСОРСИНГА

Важно!

Перечни компаний или индивидуальных предпринимателей, которые должны представить тот или иной статистический отчет, размещены на региональных сайтах статистики в разделе: «Отчетность» — «Статистическая отчетность» — «Списки отчитывающихся хозяйствующих субъектов».

Статистическая информация должна быть предоставлена в статистику по утвержденным формам федерального статистического наблюдения на бумажном носителе (по месту нахождения респондента) или в электронном виде в установленном формате с использованием электронной подписи, не позднее сроков предоставления, указанных на бланках форм.

ОТЧЕТНОСТЬ В СТАТИСТИКУ: КОМУ И КОГДА ПРЕДСТАВЛЯТЬ (ЧАСТЬ 1)

ОТЧЕТНОСТЬ В СТАТИСТИКУ: КОМУ И КОГДА ПРЕДСТАВЛЯТЬ (2 ЧАСТЬ)

Судебная практика

Так, поводом для судебного разбирательства, по которому было вынесено Постановление АС ЗСО от 01.02.2022 по делу № А70-6808/2021, послужили следующие обстоятельства.

На основании ст. 93.1 НК РФ налоговики запросили у предпринимателя:

-

документы (договоры, акты приема-передачи, акты выполненных работ, оказанных услуг и т. д.) по сделке с контрагентом – телекоммуникационной компанией;

-

сведения (информацию) о том, каким образом и для каких целей использовался в 2016–2018 годах программно-аппаратный комплекс для ЭВМ, полученный ИП по лицензионному договору с указанным контрагентом.

Предприниматель отказался исполнять требование, мотивируя отказ тем, что из полученного требования непонятно, какие конкретно документы и информацию ему нужно предоставить.

За неисполнение требования предпринимателю было выписано два штрафа:

1) за непредставление в установленный срок истребованных документов – на основании НК РФ;

2) за неправомерное несообщение сведений – на основании НК РФ.

Арбитры признали решение инспекции правомерным, указав на следующее. Из требования было четко видно, что документы и информация запрашиваются по конкретной сделке (конкретному договору). Поручение было составлено таким образом, чтобы ИП мог идентифицировать контрагента, по взаимоотношениям с которым запрошены документы, и установить, какие конкретно документы и информацию и за какой период нужно представить в инспекцию.

В силу прямого указания, содержащегося в НК РФ, применение санкции по НК РФ не поставлено в зависимость от того, в рамках налоговой проверки истребуются документы или же вне ее рамок. Иными словами, НК РФ позволяет привлечь лицо к ответственности по ст. 126 НК РФ в случае отказа от представления истребуемых документов и вне рамок налоговой проверки.

Правонарушения, за которые ИП привлечен к ответственности, разграничены в НК РФ. Исходя из специального правового регулирования, установленного названной нормой, налоговый орган правомерно квалифицировал правонарушение, выразившееся в непредставлении документов относительно конкретной сделки (в том числе договоров, актов приема-передачи, актов выполненных работ, оказанных услуг) в срок, установленный НК РФ, по НК РФ, а в несообщении информации (в частности о том, как использовался программно-аппаратный комплекс для ЭВМ за 2016–2018 годы, для каких целей, кем фактически и т. д.) – по НК РФ.

Ранее в Постановлении АС ВСО от 12.11.2018 № Ф02-5065/2018 по делу № А33-16694/2017 арбитры также пришли к выводу, что если запрос документов и информации направлен в рамках налоговой проверки контрагента, то налогоплательщика за неисполнение такого запроса могут оштрафовать сразу по двум статьям как за самостоятельные нарушения.

Однако АС ПО в Постановлении от 18.02.2021 № Ф06-69116/2020 по делу № А65-9839/2020 указал, что за непредставление налогоплательщиком сведений о контрагенте, истребуемых на основании НК РФ, должен взиматься штраф по НК РФ. Свое решение арбитры обосновали так.

По объективной стороне правонарушения, предусмотренные п. 1 ст. 129.1 и НК РФ, тождественны, поскольку непредставление сведений о налогоплательщике по запросу налогового органа ( НК РФ) одновременно означает неправомерное несообщение сведений, которое лицо должно сообщить налоговому органу в силу НК РФ ( НК РФ). Таким образом, отказ от представления документов о проверяемом лице или несвоевременное их представление влечет ответственность, предусмотренную ст. 129.1 НК РФ. При этом НК РФ прямо предусмотрено, что за непредставление контрагентом сведений о проверяемом налогоплательщике наступает ответственность по ст. 129.1 НК РФ, санкция которой меньше по сравнению с НК РФ. А в силу НК РФ все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика.

Как видим, в судебной практике встречаются различные подходы при квалификации правонарушения, выразившегося в непредоставлении налогоплательщиком сведений о его контрагентах. Поэтому прежде, чем оспаривать решение о привлечении к ответственности, налогоплательщику нужно взвесить все за и против.

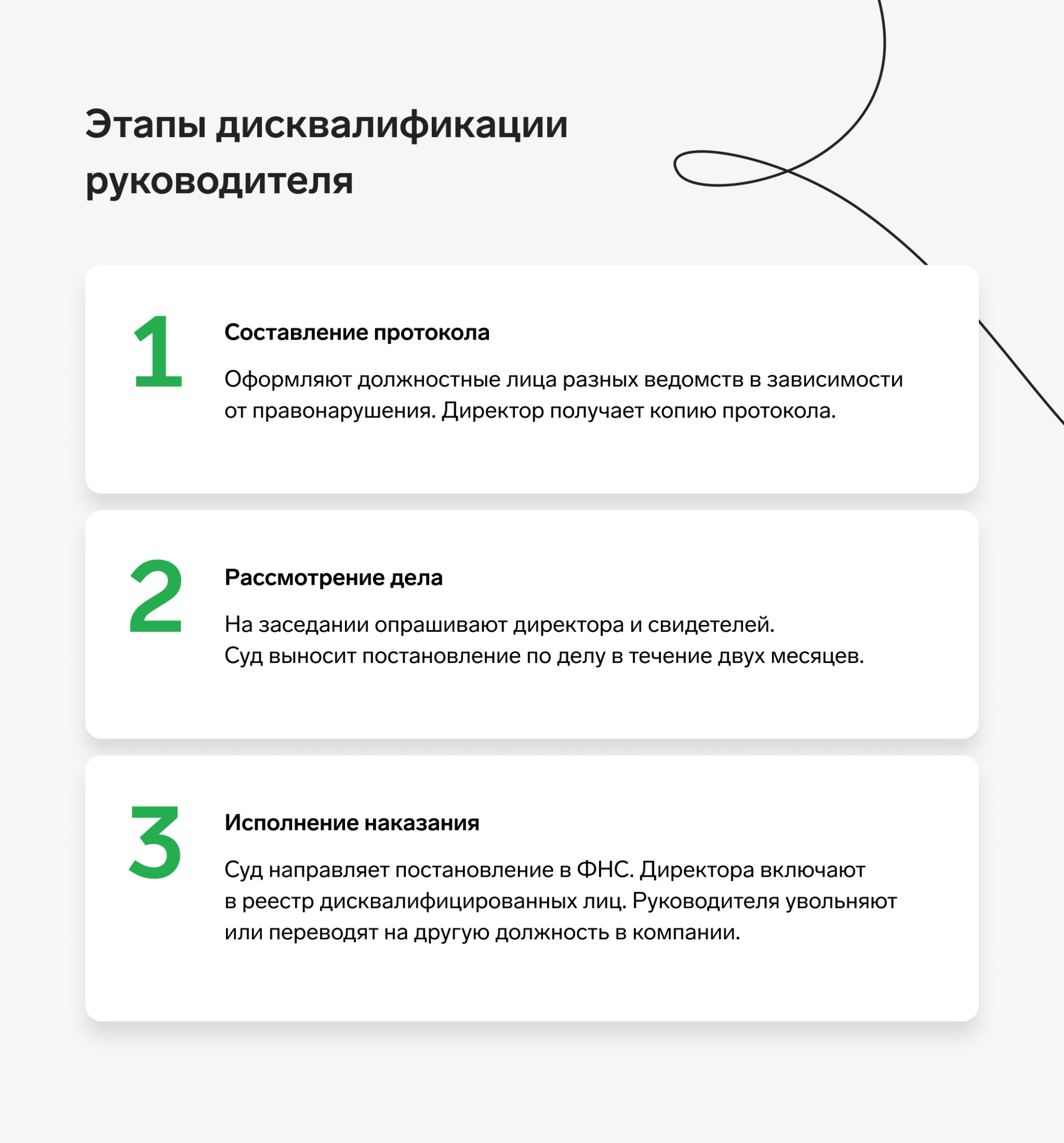

Причины и основания для дисквалификации

Соблюдение работодателями норм трудового законодательства, прочих правовых актов, регламентирующих вопросы, связанные с трудовыми отношениями контролируется со стороны государства федеральной инспекцией труда, в лице территориальных инспекций, расположенных во всех субъектах страны, объединенных в единую систему центральным органом власти.

В случае выявленных нарушений в ходе надзорных мероприятий, проверяющий инспектор труда фиксирует эти сведения в акте проверки, составленном в двух экземплярах, один из которых остается в инспекции, второй под роспись передается работодателю (или уполномоченному представителю – директору, руководителю деятельностью предприятия).

Выдается предписание об устранении нарушений в установленные сроки.

В предусмотренных законом случаях составляются административные протоколы, дела по которым рассматриваются в самой инспекции в рамках ее компетенции, либо передаются в суд для привлечения виновных должностных лиц к ответственности.

Примечание: В полномочиях трудовых инспекций проводить плановые и внеплановые проверки юридических лиц, вне зависимости от формы собственности предприятий, организаций, в том числе индивидуальных предпринимателей, использующих в своей деятельности труд наемных рабочих с целью реализации одной из основных функций – защиты гарантированных трудовых прав граждан.

По обращению работников с жалобой о нарушении работодателем их законных интересов, свобод в прокуратуру, может быть проведена прокурорская проверка.

Внимание: В полномочия прокурора входит не только право опротестовывать противоречащие закону правовые акты, вносить представления об устранении выявленных нарушений, но и возбуждать производство по делам об административном правонарушении. В соответствии с административным законодательством, если нарушение норм трудового законодательства, прочих федеральных законов, регулирующих трудовые правоотношения, в том числе требований охраны труда выявлено надзорными органами впервые, как правило, сам работодатель, виновные должностные лица могут получить предупреждение или с них взыщут штраф

В соответствии с административным законодательством, если нарушение норм трудового законодательства, прочих федеральных законов, регулирующих трудовые правоотношения, в том числе требований охраны труда выявлено надзорными органами впервые, как правило, сам работодатель, виновные должностные лица могут получить предупреждение или с них взыщут штраф.

Дисквалификация директора ждет на срок от одного года до трех лет, если ранее он подвергался административному наказанию за аналогичные правонарушения, касающиеся:

- нарушений норм трудового права;

- допущения к выполнению трудовых обязанностей лицами, не имеющими соответствующих полномочий;

- уклонения от официального оформления трудовых договоров, либо прикрытие фактически трудовых отношений соглашениями, имеющими гражданско-правовой характер;

- несвоевременной или в неполном объеме выплате заработной платы и прочих причитающихся денежных средств работникам;

- нарушений нормативных требований охраны труда;

- не проведения в установленном порядке специальной оценки условий труда рабочих мест;

- допуска к работе лиц, не прошедших должным образом инструктажей и проверку знаний по охране труда, в предусмотренных законом случаях для отдельных категорий работ — стажировку, медицинских осмотров и психиатрических освидетельствований;

- не обеспечения подчиненных средствами защиты для выполнения работы в условиях труда, признанных опасными, вредными для здоровья и жизни людей.

Как снять дисквалификацию с директора или учредителя?

Задержка зарплаты в 2023 году: ответственность работодателя

| Невыплата заработной платы | В этой статье поговорим о плюсах и минусах такой работы, ответственности работодателя и, главное, что делать и куда обращаться, если работал неофициально и не выплатили зарплату. |

| Невыплата заработной платы, ответственность по УК РФ, квалификация преступления | частичная невыплата свыше трех месяцев заработной платы, пенсий, стипендий, пособий и иных установленных законом выплат (часть 1 статьи 145.1 УК РФ), либо их полная невыплата свыше двух месяцев (часть 2 статьи 145.1 УК РФ). |

| Чем обернется для компании невыплата заработной платы | Ответственность за невыплату заработной платы — это набор санкций от наказания работодателя рублем до лишения свободы в случае просрочки выплат на срок свыше трех месяцев. |

| Что грозит работодателю, если зарплата меньше МРОТ | Статья 145.1 УК РФ устанавливает один из следующих видов уголовного наказания за невыплаты. Если зарплата не выплачивалась частично свыше трех месяцев: штраф до 120 тыс. руб. или в размере зарплаты или иного дохода осужденного за период до 1 года. |

| Имеет ли право работодатель штрафовать работников, работающих неофициально? | В случае задержки или неуплаты работодателем части заработной платы сотрудник не сможет обратиться в суд для защиты своих интересов, так как отсутствуют документы, подтверждающие обязанность работодателя выплатить заработную плату в полном размере. |

Аудиторская проверка как способ минимизации рисков привлечения к ответственности

Таким образом, чтобы максимально исключить ответственность должностных лиц организации (вплоть до дисквалификации руководителя) за грубые нарушения требований к бухгалтерскому учету и составлению бухгалтерской отчетности, руководителям организаций целесообразно рассмотреть вопрос о заключении договора на оказание аудиторских услуг с аудиторскими компаниями, имеющими безупречную репутацию и высококвалифицированных специалистов. Конечно, привлечение аудиторской компании – это не полная гарантия исключения административной ответственности руководителей. Но в любом случае это средство для своевременного выявления и устранения ошибок в бухгалтерском учете и при составлении бухгалтерской отчетности, а также осуществления в дальнейшем превентивных мероприятий для минимизации (оптимизации) рисков правонарушений в области бухгалтерского и налогового учета.

Отсутствие права на упрощение бухгалтерского учета

В связи с ужесточением наказания за грубые нарушения требований бухучета следует напомнить и об изменениях в части возможности применения упрощенных способов его ведения, в том числе составления отчетности в упрощенном порядке.

Так, вести бухучет упрощенным способом (в том числе составлять упрощенную бухгалтерскую отчетность) вправе организации, перечисленные в пункте 4 статьи 6 Закона N 402-ФЗ «О бухгалтерском учете»:

– субъекты малого предпринимательства (СМП);

– некоммерческие организации;

– организации, получившие статус участников проекта «Сколково».

При этом с 16 ноября 2014 года указанная норма действует в редакции Закона от 4 ноября 2014 года N 344-ФЗ. Согласно внесенным изменениям упрощать бухучет и отчетность данные организации вправе, если они не перечислены в пункте 5 статьи 6 Закона № 402-ФЗ. А именно, если они не подлежат обязательному аудиту, не являются жилищными или жилищно-строительными кооперативами, микрофинансовыми организациями и т.д.

Таким образом, если организация относится к СМП*, но, к примеру, подлежит обязательному аудиту в силу Закона N 307-ФЗ, то права на упрощения она не имеет.

* К субъектам малого предпринимательства относятся организации, которые соответствуют критериям, установленным статьей 4 Закона от 24.07.2007 N 209-ФЗ «О развитии малого и среднего предпринимательства». Напомним, с 1 августа 2016 года поменялись 2 таких критерия: вместо средней численности используется показатель среднесписочной численности работников за предшествующий календарный год, вместо выручки от реализации используется показатель дохода, полученного за предшествующий календарный год. При этом предельные значения показателей для малых предприятий остались прежними: по численности – 100 человек, по доходам – 800 млн рублей. Кроме того, с 1 августа 2016 года на сайте ФНС введен в действие Единый реестр субъектов малого и среднего предпринимательства. ФНС формирует его самостоятельно на основе сведений о доходах и среднесписочной численности работников, данных ЕГРЮЛ, ЕГРИП и информации от других госорганов и уполномоченных организаций.

Напомним, упрощение способов ведения бухучета и составления отчетности заключается, в том числе в неприменении положений ряда ПБУ. Например, малые предприятия могут:

– не отражать оценочные обязательства, условные обязательства и условные активы, в том числе не создавать резервы предстоящих расходов (на оплату отпусков, выплату годовых вознаграждений, гарантийный ремонт и т.д.) (п.3 ПБУ 8/2010);

– не отражать разницы между бухгалтерской и налоговой прибылью, постоянные и отложенные налоговые активы и обязательства (п.2 ПБУ 18/02);

– не раскрывать информацию по прекращаемой деятельности (п.3.1 ПБУ 16/02);

– использовать кассовый метод учета доходов и расходов (п.12 ПБУ 9/99, п.18 ПБУ 10/99);

– проценты по любым займам учитывать как прочие расходы (п.7 ПБУ 15/2008);

– не переоценивать по рыночной стоимости любые финансовые вложения (п.19 ПБУ 19/02);

– любые ошибки в бухучете исправлять как несущественные без ретроспективного пересчета (п.9 ПБУ 22/2010) и т.д.

В ПБУ, которые предусматривали способы упрощения учета для малых предприятий, также были внесены поправки. Приказом Минфина от 6 апреля 2015 года N 57н их положения привели в соответствие с нормами Закона № 402-ФЗ.

Таким образом, организации, относящиеся к СМП, которые до рассматриваемых изменений в бухгалтерском законодательстве имели право на упрощенный бухучет и неприменение отдельных ПБУ, но после лишились его, с 2015 года обязаны были вести бухгалтерский учет и составлять отчетность в полном объеме. Кроме того, необходимо было произвести ретроспективный пересчет сопоставимых показателей бухгалтерской отчетности за все периоды, приведенные в бухгалтерской отчетности за 2015 год.

Если такие организации не учли приведенные изменения и продолжали вести бухучет в упрощенном порядке, то их действия автоматически подпадают под грубые нарушения требований к бухгалтерскому учету (в том числе к бухгалтерской отчетности). В этом случае как минимум были искажены показатели бухгалтерской отчетности не менее чем на 10%. А это, как уже было сказано, влечет ответственность по статье 15.11 КоАП РФ, вплоть до дисквалификации руководителя.

Определение целей и задач кандидата

Срок давности

Постановление по делу об административном правонарушении в силу ст.4.5 КоАП РФ не может быть вынесено по истечении двух месяцев (по делу об административном правонарушении, рассматриваемому судьей, — по истечении трех месяцев) со дня совершения административного правонарушения. На практике это означает, что территориальные органы Росстата РФ смогут привлечь компании или индивидуальных предпринимателей к административной ответственности по ст.13.19 КоАП РФ в течение 2 месяцев с момента истечения установленного срока сдачи статистической отчетности.

АУДИТОРСКОЕ ЗАКЛЮЧЕНИЕ В СТАТИСТИКУ

Классификация недостоверных сведений

Недостоверная информация, предоставленная работодателем может классифицироваться по документации, в которой она отражается и по месту назначения, куда направляются данные.

Документы, которые могут содержать ложные данные:

- удостоверение личности нанимателя или документы, устанавливающие наименование или право собственности предприятия;

- документы о должности и заработной плате сотрудников;

- бумаги о наличии частной собственности.

Данные виды документов могут направляться в:

- налоговую инспекцию;

- в банк для прошения займа и другие структуры.

Важно. Указание любых недостоверных сведений грозит работодателю административной или уголовной ответственностью.