Концепция формирования отчетности МСФО 1

Достоверность данных

Сама идея формирования отчетности заключается в том, что применение стандартов МСФО обеспечивает предприятию открытую систему финансового менеджмента. Отсюда следует, что вся система отчетности будет прозрачной и при применении стандарта нет возможности маневрировать данные. Хотя на самом деле, ситуация может быть совершенно другой.

Когда аудитор, инвестор, акционер, или иные пользователи рассматривают отчетность, то в первую очередь обращают внимание на выручку, чистую прибыль и активы. Если у собственника возникает необходимость представить предприятие в более выгодном положении, к примеру, чтобы удовлетворить ожидание потенциальных инвесторов, то будет поставлена цель скорректировать эту отчетность

Как правило, эти корректировки касаются баланса, отчета о прибыли и убытке. Для грамотного специалиста нет проблемы исправить отчетность, чтобы получилось все так, как надо. Но такие действия всегда остаются на усмотрение руководства и последствия могут быть разными

Если у собственника возникает необходимость представить предприятие в более выгодном положении, к примеру, чтобы удовлетворить ожидание потенциальных инвесторов, то будет поставлена цель скорректировать эту отчетность. Как правило, эти корректировки касаются баланса, отчета о прибыли и убытке. Для грамотного специалиста нет проблемы исправить отчетность, чтобы получилось все так, как надо. Но такие действия всегда остаются на усмотрение руководства и последствия могут быть разными.

Неизменность

Формируя отчеты по стандарту МСФО, руководство и собственники фирмы дают гарантию того, что деятельность не будет приостановлена. Это дает уверенность в завтрашнем дне тем лицам, кому интересна данная отчетность. Если же в работе имеются факторы, которые могут оказать значительное влияние на бизнес, то обязательно все должно быть указано в примечаниях к отчетам.

Но возвращаясь к предыдущему пункту, всегда есть те лица, которые хотят приукрасить действительность. Да, в определенный момент это сработает. Но не стоит забывать, что впоследствии ситуация не изменится и могут возникнуть серьезные конфликты.

Возможность делать сравнительный анализ

Формируя всю отчетность, очень важно, чтобы учитывались данные не только настоящего периода, но и предыдущих. Это в первую очередь необходимо для того, чтобы можно было отразить работу фирмы в разрезе разных этапов времени

Конкретность информации

Отчеты о состоянии бизнеса — это огромное количество сведений, которые обработаны для более удобного проведения анализа деятельности. Объединять информацию в отчетах можно только так, чтобы они не искажали результат.

- В момент формирования отчетности по стандарту МСФО, предприятие должно полноценно отражать все нужные статьи, будь то активы, прибыль, издержки и обязательства.

- Регулярность — это одна из основных задач в формировании отчетности. Если говорить прямо, то создание такой отчетности заставляет предприятие жить по календарю. Не исключена гибкость, когда можно скорректировать сроки предоставления отчетов. Периоды могут быть более короткие, а могут быть долгосрочными. Чаще всего компании формируют ее на один год.

Все вышеперечисленные принципы МСФО 1 — это и есть основа стандарта. Они дают возможность понять, каким образом стандарт отражает работу бизнеса.

Курс «Главный бухгалтер» — Школа бизнеса Альфа

- Профессиональные компетенции

- Документы об образовании

- Составление бухгалтерской и налоговой отчетности

- Оптимизация бухгалтерского и налогового учета

- Формирование учетной политики организации

- Осуществление внутреннего контроля

- Эффективное взаимодействие с контрагентами

- Соблюдение требований налогового законодательства

- Оптимизация налоговой нагрузки

- Минимизация налоговых рисков

- Анализ и применение изменений законодательства

- Эффективная работа с контролирующими органами

- Правовое регулирование хозяйственной деятельности

- Владение основами аудита

- Владение основами финансового менеджмента

- Владение Microsoft Excel и КонсультантПлюс

Школа бизнеса “Альфа”, Москва и Центр профессионального развития «Аскон»., Санкт-Петербург предлагают дистанционное обучение для бухгалтеров по программе и “Главный бухгалтер” с получением удостоверения о повышении квалификации или диплома о профессиональной подготовке. Курс разработан в соответствии с профстандартом «Бухгалтер». и одобрен ИПБ России.

Программа курса “Главный бухгалтер”

Занятие 1

Основы бухгалтерского учёта

1 час 9 минут · Видео · Рабочая тетрадь · Презентация

Занятие 1

Новые направления развития учета в РФ. Внутренний контроль.

4 часа 6 минут · Видео · Рабочая тетрадь

Занятие 2

Учетная политика организации. Общие вопросы по составлению и исправлению бухгалтерской и налоговой отчетности.

5 часов 17 минут · Видео · Рабочая тетрадь

Занятие 3

Бухгалтерский и налоговый учет основных средств. Налог на имущество, транспортный, земельный налог.

10 часов 40 минут · Видео · Рабочая тетрадь

Занятие 4

Налог на прибыль. Сложные и спорные вопросы по признанию доходов и расходов. Применение ПБУ 18.

5 часов 2 минуты · Видео · Рабочая тетрадь

Занятие 5

Сложные вопросы начисления, уплаты и восстановления НДС. Обзор последних изменений законодательства, письма, комментарии, судебные решения.

5 часов · Видео · Рабочая тетрадь

Занятие 6

Сложные вопросы учета капитала. Себестоимость в бухгалтерском и налоговом учете.

4 часа 4 минуты · Видео · Рабочая тетрадь

Занятие 7

Актуальные изменения бухгалтерского и налогового законодательства.

4 часа 23 минуты · Видео

Занятие 8

Microsoft Excel 2016

2 часа 56 минут · Видео · Рабочая тетрадь

Занятие 9

Расчеты, виды расчетов. Учет денежных средств, денежных эквивалентов и финансовых вложений.

3 часа 57 минут · Видео · Рабочая тетрадь

Занятие 10

Последние изменения в бухгалтерском и налоговом учете нематериальных активов с учетом нормативных документов. Новое в учете запасов организации.

3 часа 57 минут · Видео · Рабочая тетрадь

Занятие 11

Применение УСН и ЕНВД — основные требования законодательства.

4 часа 47 минут · Видео · Рабочая тетрадь

Занятие 12

Правовое регулирование хозяйственной деятельности.

2 часа 44 минуты · Видео · Рабочая тетрадь · Вопросы для самопроверки

Занятие 13

Введение в МСФО.

5 часов 7 минут · Видео · Рабочая тетрадь

Занятие 14

Основы аудита.

2 часа 29 минут · Видео · Рабочая тетрадь

Занятие 16

Расчеты с персоналом: правовые и налоговые аспекты.

4 часа 37 минут · Видео · Рабочая тетрадь

Занятие 17

Взаимодействие с налоговыми органами. Комментарии к 1 части налогового кодекса.

5 часов 26 минут · Видео · Рабочая тетрадь

Занятие 18

Обучение работе с программой „КонсультантПлюс“ для бухгалтера коммерческой организации.

1 час 3 минуты · Видео

3 — Растущие роли современных бухгалтеров

Сегодня роль управленческих бухгалтеров заключается в предоставлении основанной на фактах информации стратегическим отделам, отделам поддержки и управления рисками. Таким образом, управленческий бухгалтер также может работать в следующих критических секторах организации:

- Стратегический менеджмент: В этой области управленческий бухгалтер имеет статус стратегического партнера организации. Иногда он участвует исключительно во всех стратегических решениях. Его выводы служат основой для стратегических решений, принимаемых органом управления.

- Управление производительностью: Управленческий учет служит партнером в анализе и контроле показателей эффективности бизнеса. Их работа заключается в расширении возможностей жизненно важных органов организации путем предоставления статистической информации для уверенного повышения их производительности и эффективности работы.

- Управление рисками: Эта арена требует лучшего управленческий бухгалтербдительность. Их методы работы служат потенциальными ключами для отдела управления рисками, позволяющими избежать угрожающей ситуации. Составляемые ими отчеты дают отделу управления рисками основу для прогнозирования любых непредвиденных событий и достижения бизнес-целей даже в неблагоприятных сценариях.

Управленческий или управленческий учет сегодня призван влиять на процессы принятия решений в организации на каждом этапе и в любой ситуации.

Что наиболее важно, современные инструменты бухгалтерского учета значительно упростили для управленческих бухгалтеров обработку большого количества информации и быструю отчетность в интересах организации.

Сведет ли робот дебет с кредитом?

Сегодня пока нет готового решения для полностью автоматизированной передачи деклараций и других данных, ни одна программа не может сама принимать заявления и рассчитывать больничные, электронный документооборот все равно подразумевает, что подписи ставятся вручную и так далее. Получается, что бухгалтер по-прежнему незаменим, даже если речь идет просто про «сведение дебета с кредитом» —

добиться этого с помощью инновационных систем на сегодняшний день оказывается невозможно. Возможно, в далеком и пока заоблачном будущем, когда произойдет полная компьютеризация всех существующих отчетов, будет налажен мгновенный обмен данными с любыми органами, компании и сократят штат бухгалтеров.

Но что насчет сложной внутренней отчетности, которая для каждой компании «своя»? К тому же существуют такие профессиональные качества, как глубокие знания налогообложения и законодательства. Компании уже сегодня ценят таких сотрудников, которые умеют оптимизировать налоги. И государство никогда не будет создавать искусственный интеллект, способный решать такие задачи, даже если это окажется возможно. Конечно, не все бухгалтеры обладают такими качествами и знаниями, и сегодня можно размышлять о сокращениях, но только в будущем, когда все средства онлайн-обмена будут нормально работать.

Справятся ли супертехнологии с основными функциями бухгалтеров, .

Вот какую табличку он подготовил.

|

Бухгалтер |

Супертехнологии |

| Бухгалтерский и налоговый учет |

Системы, способной синхронизировать все данные и в on-line режиме передавать в контролирующие органы информацию по налогам, налогооблагаемой базе, страховым взносам нет. Так же, как и автоматизированного формирования деклараций.

Например, грозная АСК-НДС-3, далека от сверхтехнологии будущего. Она не способна заменить ручной труд бухгалтеров, и правильность внесенных в систему данных зависит от людей. А онлайн-кассы помогают лишь отслеживать выручку и каждый чек, и гипотетически, формировать базу по налогу на прибыль. |

| Расчет заработной платы, больничных и компенсаций | Такой технологии нет. А для реализации нужна система способная, принимать и писать заявления, и реагирующая на колебания зарплат, переводе сотрудников. С таким объемом и дроблением информации справится только человек. В худшем случае, эту функцию можно перенести на кадровиков… |

| Подготовка и сдача отчетности в налоговые органы и Фонды | Электронного и автоматизированного документооборота пока не изобрели. Подписи ставятся вручную, и здесь бухгалтер незаменим. Либо нужен робот. |

| Оформления доверенностей / налоговых накладных / приходных и расходных накладных / приходных и расходных кассовых ордеров | |

| Составление авансовых отчетов, актов сверок, смет | |

| Проведение инвентаризации | Конечно, уже давно существуют сканеры, но сводить виртуальные остатки с фактическими приходится бухгалтеру вручную. |

Получается, что «сведение дебета с кредитом» с помощью инновационных систем практически невозможно. Говорить о том, что компании смогут уволить бухгалтеров, пока рановато. Если только в далеком заоблачном будущем.

Справедливая стоимость в МСФО

Согласно требованиям МСФО справедливая стоимость очень популярна и часто применяется при оценке стоимости активов. Причина: более ценной и значимой для главных пользователей финансовой отчетности — инвесторов — является информация о текущей стоимости активов, обязательств и предприятия в целом. Информация, предоставленная в таком формате, дает возможность сделать объективные выводы и принять взвешенные инвестиционные решения.

В МСФО есть единое руководство, требования которого применимы к измерению справедливой стоимости, — стандарт МСФО (IFRS) 13 «Справедливая стоимость».

В российской практике для оценки справедливой стоимости используют СГС «Концептуальные основы» (пункты 54–60). По этому стандарту справедливую стоимость актива рассчитывают по текущим ценам рынка либо ориентируясь на недавние сделки со схожими активами.

Стратегия 3. Уплотняем рабочее время

Хорошо, допустим, все ваши рабочие часы заняты, а стоимость услуг уже достаточно высока. Тогда нам остается третья стратегия, которая поможет работать столько же, а успевать больше. И нет, мы не предлагаем «делать меньше, а получать больше» – это кликбейтный заголовок с какого-нибудь курса личной эффективности, а не рабочая стратегия.

Чтобы успевать больше, надо первым делом найти своих «пожирателей времени». Опыт бухгалтеров, которые к нам обращаются, подсказывает, что это в первую очередь:

- рутинные задачи, требующие сделать «ручками»: ввод первички, проверка на ошибки, ручное заполнение документов и т.п.;

- время на коммуникацию: созвоны, совещания, передача документов;

- обслуживание 1С или другого софта: обновления, решения проблем;

Все эти проблемы можно устранить, если потратить немного времени и разобраться в возможностях автоматизации. Бытует мнение, что любая автоматизация – это долго и дорого. И она действительно может быть такой, если вы нанимаете программиста, который пишет вам персональные дополнения. Но есть и куда более дешевое решение – готовые сервисы 1С. Где их взять?

- 1. Дополнения 1С можно приобрести в магазине 1С – https://portal.1c.ru/ Там вы сможете выбрать те сервисы, которые закроют ваши нужды по избавлению от рутины.

- 2. Есть и альтернативный вариант – маркетплейс Маркет42, где любой сервис можно попробовать бесплатно и не покупать за полную стоимость, а оформить подписку. Это позволит управлять набором сервисов: подключать те, которые нужны вам постоянно, отключать те, надобность в которых пропала, пробовать новые.

Автоматизация – это не сложно, если четко понимать, на что именно уходит ваше время. Если вы не знаете – попробуйте хотя бы неделю вести хронометраж и записывать своих «пожирателей». Так вы сможете избавиться от рутины и тратить время на стратегические задачи, заниматься своим развитием и увеличивать стоимость своих услуг.

Отчетность по РСБУ

Российские компании обязаны отчитываться по унифицированным формам, утвержденным Приказом Минфина № 66н. Состав бухгалтерской (финансовой) отчетности:

- Обязательная форма «Бухгалтерский баланс».

- Отчеты и финрезультаты деятельности, движения капитала и денежных средств.

- Унифицированные приложения к бухгалтерским формам отчетности.

- Пояснительные записки.

- Аудиторские заключения (для организаций, которым установлен обязательный аудиторский контроль).

Пользователей такой БО делят на внешних и внутренних. К внешним относят кредиторов, поставщиков, подрядчиков, контролирующие госорганы (ФНС, Росстат). К внутренним — руководство компании, учредителей, акционеров, собственников.

4 — Как управленческий учет повышает ценность организации

В настоящее время организациям всегда требуются быстрые бюджеты, отчеты о движении денежных средств и финансовые модели. Вот почему роли бухгалтеров становятся все более важными в процессе принятия решений в организации. Они помогают заинтересованным сторонам с важными финансовыми данными и предоставляют им стратегическую информацию о перспективах их бизнеса.

Современные бухгалтеры делают все, от выполнения функций анализа и контроля эффективности бизнеса до расширения возможностей лиц, принимающих решения.

Кроме того, когда отчеты на основе данных становятся более доступными и надежными, менеджеры стремятся более решительно добиваться своих бизнес-целей. Они быстрее передают свои идеи и быстро извлекают из своих планов выводы.

Все эти элементы, способствующие быстрому росту бизнеса, объединяются благодаря огромному опыту и навыкам бухгалтеров.

Как стать главным бухгалтером

Главным квалификационным требованием к главному бухгалтеру является наличие высшего образования по профилю. Чтобы его получить нужно поступить на экономический факультет одного из ВУЗов страны, отучиться от 4 до 5 лет в зависимости от формы обучения. Дополнительные требования к главному бухгалтеру, которые считаются обязательными: наличие опыта работы по направлению, знание бухгалтерских компьютерных программ, понимание основ правового регулирования сферы. Опытные специалисты, отвечая на вопрос, как стать хорошим бухгалтером, призывают молодых экономистов никогда не прекращать обучения, посещать профильные курсы, семинары.

Примеры употребления на «Секрете»

«В 2015 году выручка у компании была 115 млн рублей, чистая прибыль по РСБУ — 30 млн».

(Из интервью с основателем «Нетология-групп» Максимом Спиридоновым.)

«У нас обычный пользователь, продавец-кассир, работает с самой аналитической программой напрямую, потому что интерфейс рассчитан на людей, далёких от IT. Поэтому больше чем на 1000 человек персонала у нас работает бухгалтеров по товародвижению всего пять человек. Причём они готовят отчётность не только по РСБУ, но и по МСФО».

(Владелец и генеральный директор и «Вкусвилл» Андрей Кривенко — в колонке о том, почему бизнесмен должен уметь программировать.)

Какими знаниями должен владеть главный бухгалтер

Знания, полученные будущим работником бухгалтерской службы в ВУЗе, являются только обязательной основой. Бухгалтерское дело постоянно развивается, меняется, в организацию процессов вносятся важные коррективы. Одним из базовых профессиональных навыков главного бухгалтера считается способность отслеживать все эти моменты, своевременно перестраиваться под новые реалии. Только в этом случае специалист сможет выполнять порученные ему задачи на должном уровне.

Список универсальных функциональных обязанностей главного бухгалтера:

- ведение учета на всех этапах финансово-хозяйственного управления, отслеживание потока материальных, трудовых, имущественных ценностей;

- обеспечение финансовой стабильности организации всеми возможными законными методами;

- составление отчетности по проводимым действиям, показывающей результаты проведенных мероприятий;

- осуществление контроля за соблюдением порядка в ведении документации по профилю бухгалтерского отдела;

- планирование деятельности компании с целью предупреждения финансовых потерь, нецелевого или незаконного расходования ее ресурсов;

- организация работы сотрудников, отвечающих за начисление зарплат, расчет налогов и сборов, ведение отчетности для контролирующих органов;

- обеспечение деятельности аудитора или проверяющей организации в ходе плановой/внеплановой проверки;

- разработка шагов, позволяющих предприятию накапливать средства, повышать свою рентабельность, предотвращать потери;

- осуществление взаимодействия с банками, государственными и коммерческими фондами, таможенными органами, отделами статистики и т.д.;

- выполнение частных целей, поставленных руководством;

- готовность в любой момент отчитаться и понести ответственность за проведенную работу перед начальством или представителями контролирующих организаций.

На практике рабочий день главного бухгалтера может выглядеть по-разному. В одном случае сотруднику достаточно проверять оформленную подчиненными документацию, визировать бумаги, составлять отчеты для руководства. В другом его деятельность подразумевает ведение математических расчетов, внедрение новых схем, разработку финансовых планов.

Сколько зарабатывает главный бухгалтер

Уровень оплаты труда в направлении зависит от опыта сотрудника, типа компании, ее прибылей. Руководитель бухгалтерии редко получает меньше 50 тыс. рублей даже в регионах. Обычно этот показатель составляет не менее 80-100 тыс. рублей. Данные по средней зарплате главных бухгалтеров коммерчески успешных предприятий не часто обнародуются. Обычно в таких компаниях оклады начинаются с 200 тыс. рублей, а дополнительно предусмотрены солидные «золотые парашюты».

Четкий перечень обязанностей главного бухгалтера в сочетании с высоким уровнем оплаты труда привлекает к профессии многих экономистов. Это интересное и перспективное направление. Нужно только помнить о его минусах, потенциальных рисках, требованиях к соискателям.

Плюсы и минусы профессии

Как и многие ответственные должности, эта требует особого настроя, который невозможно выработать путем учебы в институте или посещения курсов. Направление подойдет педантичным, уверенным в себе людям с математическим складом ума, не боящимся высокого уровня ответственности и больших объемов работы.

Положительные стороны профессии:

- каждая трудовая функция прописана в должностной инструкции, что исключает риски появления недопонимания между сотрудником и работодателем;

- возможность постоянно развиваться в выбранной сфере, добиваться успехов в карьере по горизонтальной плоскости;

- даже в небольших компаниях главный бухгалтер хорошо зарабатывает;

- специалист такого профиля обычно хорошо ориентируется в финансах, что позволяет ему при желании открыть собственный бизнес;

- большой опыт работы считается плюсом, поэтому возраст не становится помехой карьерному росту.

Недочеты могут обернуться для него административными или уголовными разбирательствами. Также к отрицательным моментам можно отнести необходимость постоянно следить за изменениями в сфере, постоянное выполнение схожих задач без права на творчество.

Как бухгалтеру построить карьеру

Для карьеры бухгалтера важны две вещи: знания и практика.

Нужно знать основы бухгалтерского учёта, его структуру, разбираться в разных счетах и особенностях работы с ними, порядке работы с бухгалтерской и налоговой отчётностью, первичными документами. Без этих знаний нельзя провести даже простейшую налоговую операцию для индивидуального предпринимателя.

Получить знания можно в вузе или на курсах. Профильное образование для бухгалтера — экономическое.

Практика важнее знаний. Бухгалтерия — не та отрасль, где можно отучиться и стать хорошим специалистом без практики. Нужно всё время повышать квалификацию и следить за обновлениями — без этого невозможно нормально работать.

Приведу пример: только с начала 2023 года изменили около 600 законов, которые касаются Налогового кодекса и бухгалтерского учёта. Если бухгалтер не следит за обновлениями, он может совершить ошибку — и компания получит штраф.

Какие курсы для бухгалтеров есть в Skillbox? В Skillbox есть несколько курсов для разных уровней подготовки.

Программа «Профессия Бухгалтер» создана для входа в профессию с нуля. На ней учат вести бухучёт по российским стандартам и работать в «1С», готовить налоговую отчётность и рассчитывать зарплату. В программе есть тесты, практические задания и итоговый проект на реальных кейсах. В конце курса выдают сертификат и официальное свидетельство от компании «1C».

Также в Skillbox есть курсы для тех, кто хочет прокачать отдельные навыки. Это программы «1С:Бухгалтерия 8, редакция 3.0» и «Инструменты бухгалтера. 1С:Бухгалтерия, 1С:ЗУП». На них учат настраивать программы «1C», автоматизировать работу в них, формировать и анализировать отчётность.

# 2. Делает оценку бизнеса довольно простой

Эффективность бизнеса не только хороша для привлечения инвесторов, но и помогает владельцам во многих других отношениях

Наиболее важной функцией бухгалтерского учета является сравнение и противопоставление доходов и расходов. Благодаря этим двум факторам вы можете

- Оцените, приносит ли ваш бизнес прибыль или убытки.

- Оцените данные за конкретный день, чтобы упростить разработку новой стратегии.

- Оцените денежные средства, полученные и потраченные в течение определенного интервала времени, для проверки общей эффективности бизнеса.

Вы можете использовать эту информацию для сравнения и анализа различных стратегий. Вы можете увидеть, что сработало, а что нет. Кроме того, вы можете внести существенные изменения в свою бизнес-модель на основе этой информации.

Запомните!

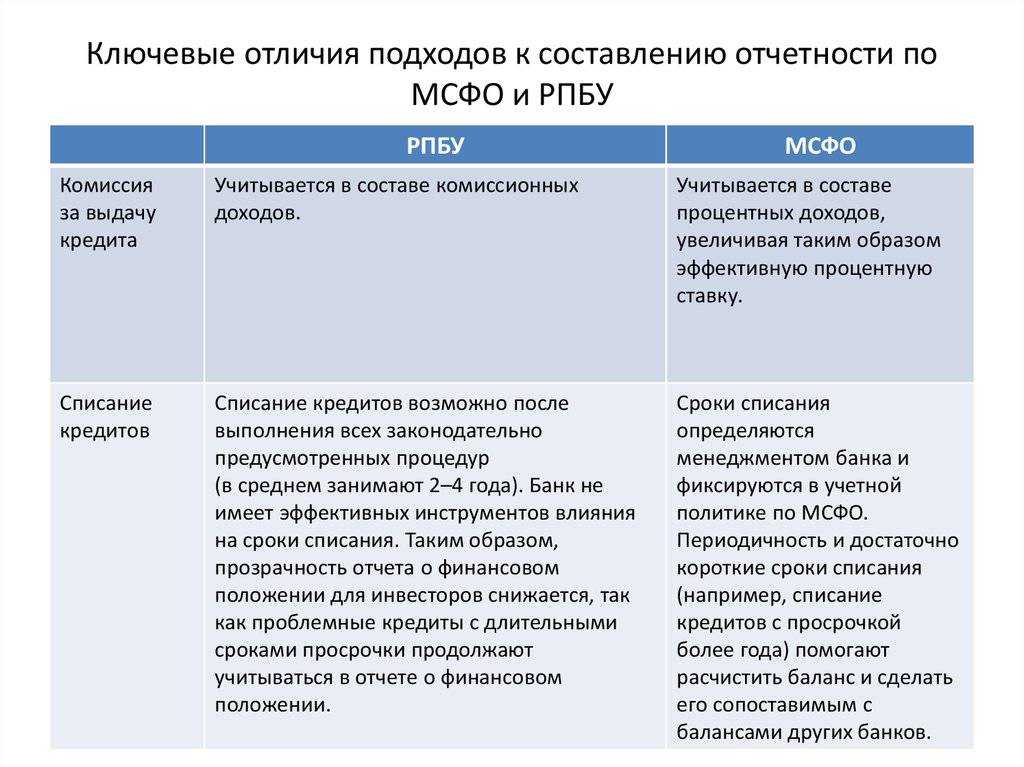

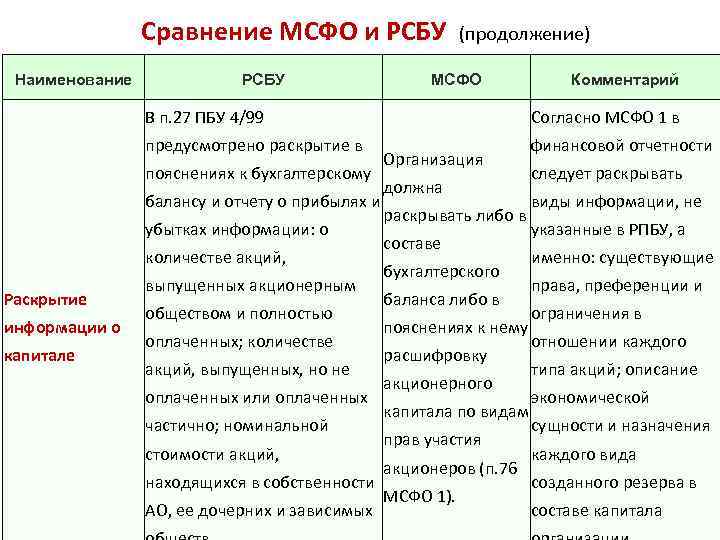

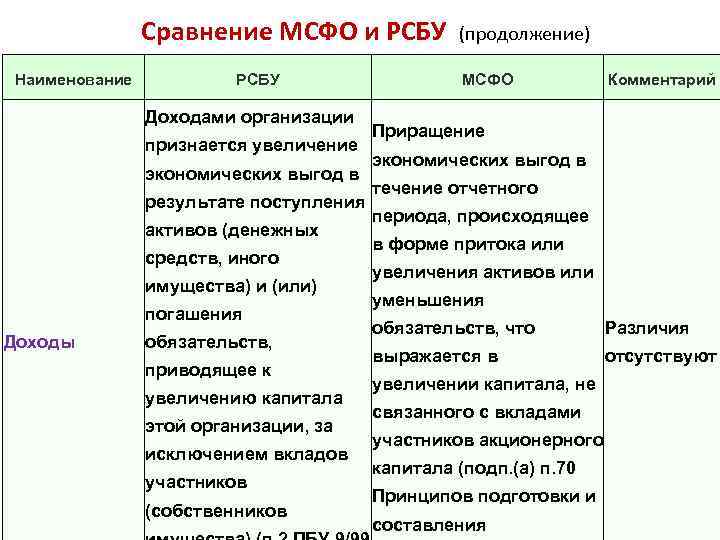

- В МСФО отражается управленческая и бухгалтерская информация для инвесторов и кредиторов;

- В РСБУ отражается информация, необходимая для контроля ведения учета и составления документации надзорными органами.

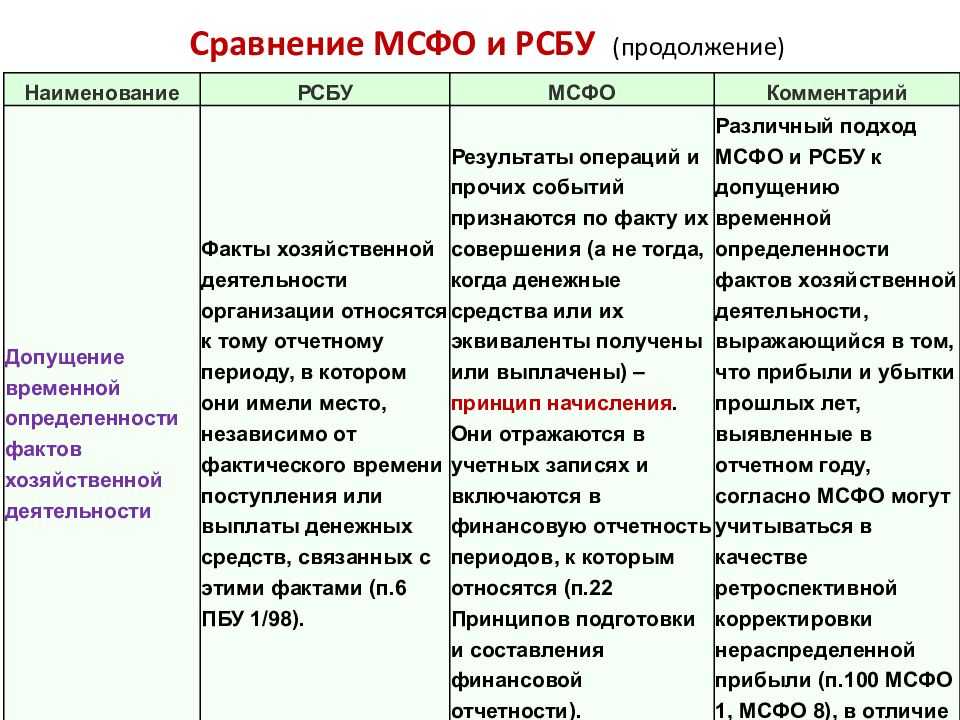

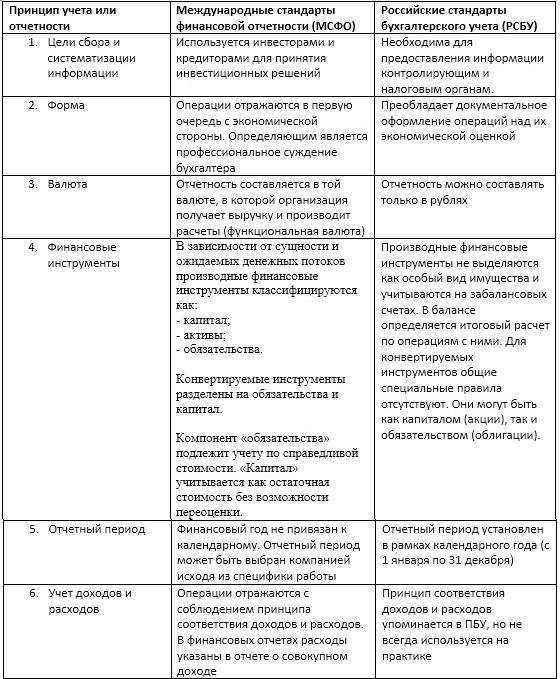

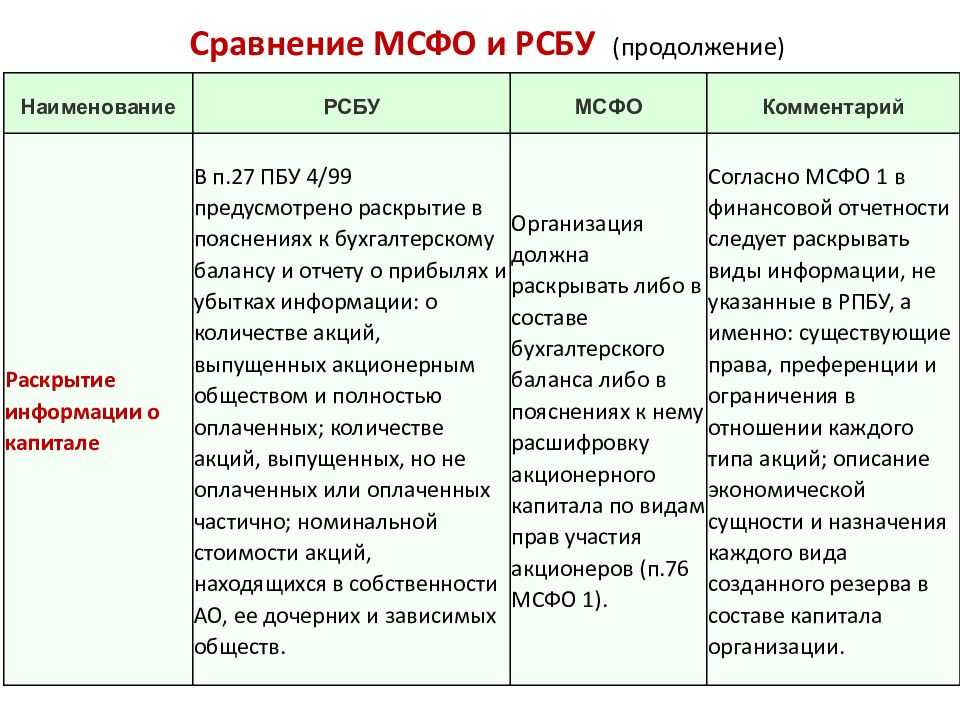

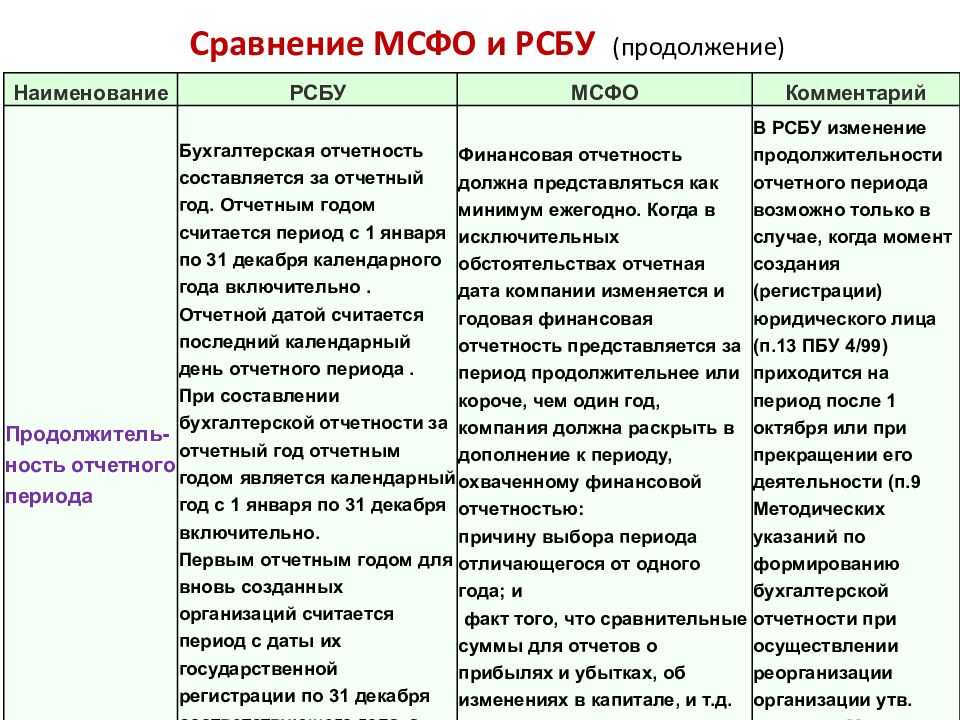

Таблица 1

12 отличий РСБУ и МСФО

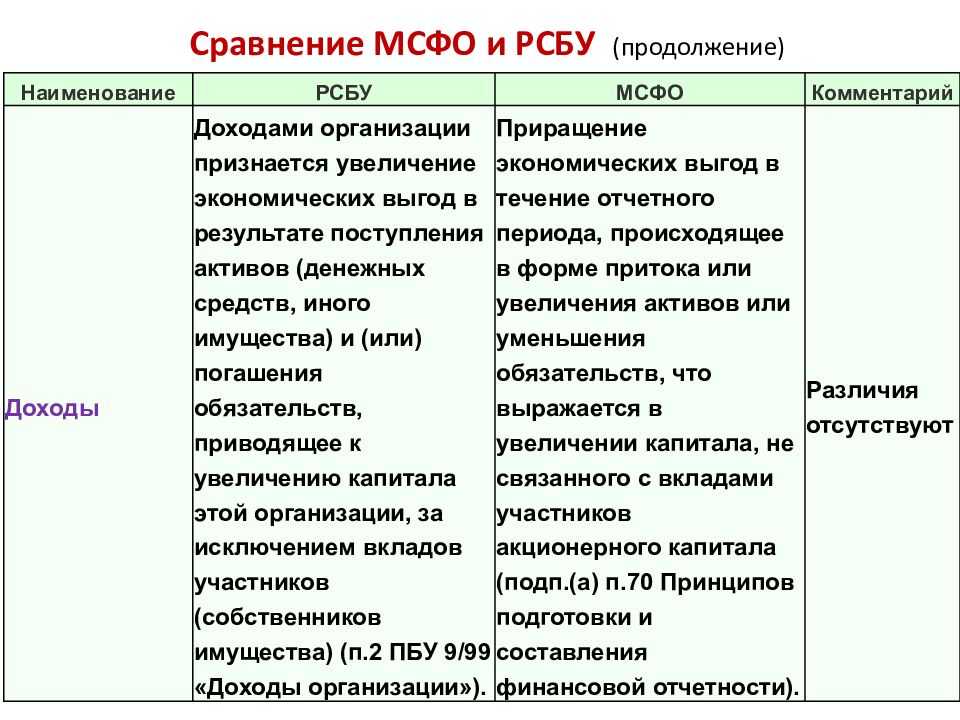

| Принцип учета или отчетности | Международные стандарты финансовой отчетности (МСФО) | Российские стандарты бухгалтерского учета (РСБУ) |

| 1. Цели сбора и систематизации информации. | Используется инвесторами и кредиторами для принятия инвестиционных решений. | Необходима для предоставления информации контролирующим и налоговым органам. |

| 2. Форма. | Операции отражаются в первую очередь с экономической стороны. Определяющим является профессиональное суждение бухгалтера. | Преобладает документальное оформление операций над их экономической оценкой. |

| 3. Валюта. | Отчетность составляется в той валюте, в которой организация получает выручку и производит расчеты (функциональная валюта). | Отчетность можно составлять только в рублях. |

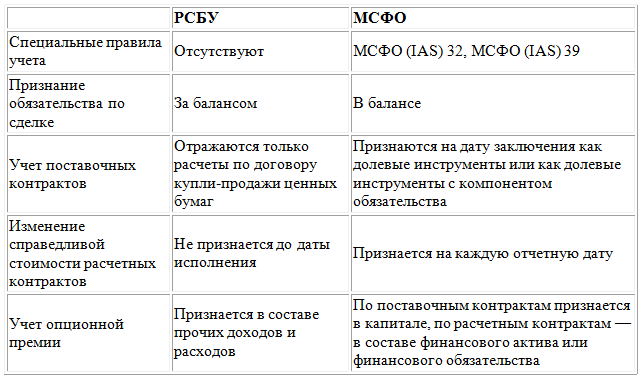

| 4. Финансовые инструменты. | В зависимости от сущности и ожидаемых денежных потоков производные финансовые инструменты классифицируются как:

Конвертируемые инструменты разделены на обязательства и капитал. Компонент «обязательства» подлежит учету по справедливой стоимости. «Капитал» учитывается как остаточная стоимость без возможности переоценки. |

Производные финансовые инструменты не выделяются как особый вид имущества и учитываются на забалансовых счетах. В балансе определяется итоговый расчет по операциям с ними. Для конвертируемых инструментов общие специальные правила отсутствуют. Они могут быть как капиталом (акции), так и обязательством (облигации). |

| 5. Отчетный период. | Финансовый год не привязан к календарному. Отчетный период может быть выбран компанией исходя из специфики работы. | Отчетный период установлен в рамках календарного года (с 1 января по 31 декабря). |

| 6. Учет доходов и расходов. | Операции отражаются с соблюдением принципа соответствия доходов и расходов. В финансовых отчетах расходы указаны в отчете о совокупном доходе. | Принцип соответствия доходов и расходов упоминается в ПБУ, но не всегда используется на практике. |

| 7. Консолидация отчетности. | Доходы, расходы, имущество и обязательства учитываются как одно целое благодаря тому, что отчетность формируется по всей группе взаимозависимых компаний: по материнской и дочерним организациям вместе. | Каждая организация составляет свой баланс.

Понятие консолидации отчетности в РСБУ размыто. |

| 8. Определение налоговой базы. | Зависит от способа погашения балансовой стоимости активов, выбранного руководством компании. | Налоговая база — это сумма дохода или расхода, облагаемая налогом на прибыль (НДФЛ и т. п.). |

| 9. Определение процентного дохода. | Применяется метод эффективной ставки процента. Ее расчет основан на денежных потоках, которые получит организация на протяжении периода действия договора. Если прогнозы меняются, то возможен перерасчет. | Ставка процента устанавливается по договору. Отсутствует понятие эффективной процентной ставки. |

| 10. Многокомпонентные соглашения. | Широко применяется принцип многокомпонентности. | Нет специальных норм, регулирующих многокомпонентные соглашения. Для каждой конкретной операции определяются критерии признания выручки. |

| 11. Справедливая стоимость активов. | Часто применяется при оценке стоимости активов. Балансовая стоимость активов не может быть выше той суммы, которую возможно получить в текущий период времени от их продажи или использования. | Основные средства в процессе работы оценивают по исторической стоимости. Балансовая стоимость основных средств и другого имущества в текущей экономической ситуации нередко завышается. |

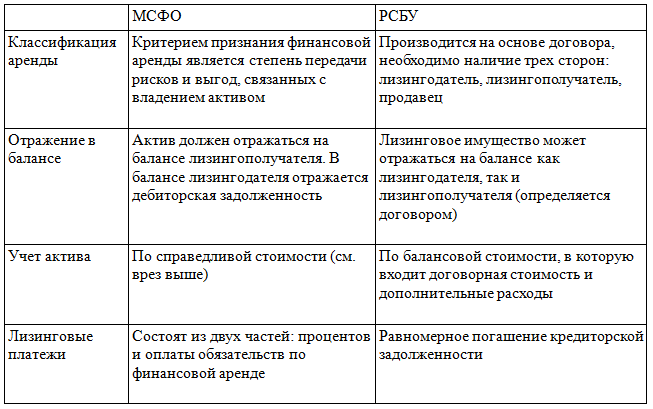

| 12. Классификация аренды. | Классифицируют по тому, как распределяются между арендатором и арендодателем риски и вознаграждения от владения активом. | Классифицируют не как взаимоотношение сторон сделки, а как форму договора. |

Обратите внимание на три основные отчётные формы:

1) отчет о финансовых результатах;

2) отчет о движении денежных средств;

3) баланс.

В МСФО они прочно взаимосвязаны и составляются последовательно с 1 по 3. Бухгалтерский баланс составляется только на основании данных из первых двух отчётов. Такой подход позволяет получить наиболее полную информацию о финансовом состоянии компании. В РСБУ отчеты готовятся практически независимо друг от друга. А баланс, как правило, составляется в первую очередь.