Бланки строгой отчетности, действующие до 01.12.2008

Форма |

Бланк строгой отчетности |

Нормативно-правовой акт |

N 1-Г |

"Анкета" |

Приказ Минфина России от 13.12.1993 N 121 |

N 2-Г |

"Журнал регистрации иностранных граждан" |

|

N 3-Г |

"Счет" |

|

N 3-Гм |

"Счет" |

|

N 4-Г |

"Карта гостя" |

|

N 5-Г |

"Кассовый отчет" |

|

N 7-Г |

"Расчеты оплаты за бронирование и проживание по безналичному расчету" |

|

N 8-Г |

"Квитанция о возврате денег" |

|

N 9-Г |

"Акт о порче имущества гостиницы" |

|

N 10-Г |

"Заявка на бронирование мест" |

|

N 11-Г |

"Автостоянка" |

|

N 12-Г |

"Квитанция на предоставление дополнительных платных услуг" |

|

N 13-Г |

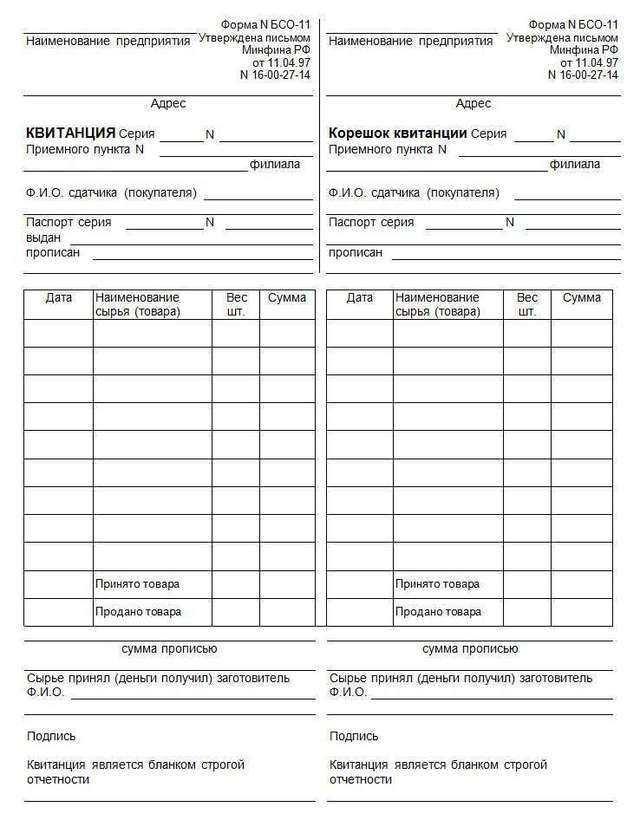

"Квитанция на прием вещей в камеру хранения" |

|

"Абонементная книжка для расчетов за питание учащихся" |

Письмо Минфина России от 20.12.1993 N 16-31, Письмо Госналогслужбы России от 30.08.1994 N НИ-6-14/320 |

|

"Счет" |

||

"Абонемент на получение питания в столовой при производственном предприятии или учреждении" |

||

"Квитанция за парковку автомобилей" |

Письмо Минфина России от 24.02.1994 N 16-38, Письмо Госналогслужбы России от 30.08.1994 N НИ-6-14/320 |

|

форма N 5-ТС |

"Квитанция на оплату и отпуск топлива, товаров, услуг населению сбытовыми организациями Министерстватоплива и энергетики РФ" |

Письмо Минфина России от 21.03.1994 N 16-49, Письмо Госналогслужбы России от 30.08.1994 N НИ-6-14/320 |

"Квитанция разных сборов" |

Письмо Минфина России от 16.06.1994 N 16-30-64, Письмо Госналогслужбы России от 30.08.1994 N НИ-6-14/320 |

|

"Туристская путевка", "Накладная- счет", "Талоны на получение разовогопитания |

Письмо Минфина России от 16.06.1994 N 16-30-65, Письмо Госналогслужбы России от 30.08.1994 N НИ-6-14/320 |

|

"Путевка" |

Письмо Минфина России от 14.04.1995 N 16-00-30-30, Письмо Госналогслужбы России от 22.06.1995 N ЮУ-4-14/29н |

|

ОКУД 0700002 |

"Приходный ордер" |

Письмо Минфина России от 20.04.1995 N 16-00-30-35, Письмо Госналогслужбы России от 22.06.1995 N ЮУ-4-14/29н |

ОКУД 0700001 |

"Квитанция", "Копия квитанции" |

|

БО-1 |

"Наряд-заказ", "Квитанция", "Копия квитанции" |

Письмо Минфина России от 20.04.1995 N 16-00-30-33, Письмо Госналогслужбы России от 31.03.1998 N ВК-6-16/210 |

БО-2 |

"Наряд-заказ", "Квитанция", "Копия квитанции" |

|

БО-3 |

"Наряд-заказ", "Квитанция", "Копия квитанции" |

|

БО-4 |

"Наряд-заказ", "Квитанция" |

|

БО-5 |

"Наряд-заказ", "Квитанция", "Копия квитанции" |

|

БО-6 |

"Обязательство-квитанция", "Копия обязательства-квитанции" |

|

БО-7 |

"Опись вещей" |

|

БО-8 |

"Опись вещей" |

|

БО-9 |

"Кассовая ведомость приема выручки","Копия кассовой ведомости приема выручки" |

|

БО-10 ДМ |

"Наряд-заказ", "Квитанция", "Копия квитанции" |

|

БО-11 |

"Листок учета выработки" (01), "Талон" (02) |

|

БО-12 |

"Наряд-заказ", "Квитанция", "Копия квитанции" |

Письмо Минфина России от 11.04.1997 N 16-00-27-15, Письмо Госналогслужбы России от 31.03.1998 N ВК-6-16/210 |

БО-13 (01) |

"Наряд-заказ", "Квитанция", "Копия квитанции" |

|

БО-13 (02) |

"Наряд-заказ", "Копия наряд-заказа","Квитанция", "Копия квитанции" |

|

БО-14 |

"Наряд-заказ", "Копия наряд-заказа","Квитанция", "Копия квитанции" |

|

ОКУД0751003 - 0751028 |

Билеты на проезд в наземном пассажирском транспорте |

Письмо Минфина России от 23.10.1996 N 16-00-30-58 |

"Проездной документ АСУ "Экспресс" |

Письмо МНС России от 07.04.1999 N ВГ-6-16/222 |

|

форма ЛУ-12бр |

"Багажная квитанция" |

|

форма ЛУ-97пко |

"Катушечный билет основной для оформления проезда в поездах пригородного сообщения" |

|

форма ЛУ-97пкд |

"Катушечный билет дополнительный для оформления проезда в поездах пригородного сообщения" |

|

ОКУДN 0790033 |

"Входной билет" |

|

форма N 1ОКУД 0791615 |

"Путевка" |

Приказ Минфина России от 10.12.1999 N 90н |

форма N 2ОКУД 0791616 |

"Путевка" |

|

форма N 3ОКУД 0791617 |

"Курсовка" |

|

ОКУДN 0793007 |

"Экскурсионная путевка" |

Приказ Минфина России от 25.02.2000 N 20н |

ОКУДN 0793005 |

"Абонемент" |

|

ОКУДN 0793001 |

"Билет" |

|

форма N 1 |

"Квитанция в приеме почтовых отправлений" |

Приказ Минфина России от 29.12.2000 N 124н |

форма N 5 |

"Квитанция в приеме почтового перевода денежных средств" |

|

форма N 47 |

"Квитанция в приеме разного рода платы" |

|

форма СП-2 |

"Квитанция в приеме платы за подписку на газеты, журналы и книги" |

|

форма МТФ-2 |

"Талон на междугородное телефонное соединение и дополнительные услуги" |

|

форма МТФ-4 |

"Бланк исходящего заказа за наличныйрасчет" |

|

формаТФ-2/22 |

"Акт-квитанция на выполнение гарантийных и платных работ по ремонту абонентских установок" |

|

форма N 10ОКУД 0504510 |

"Квитанция" |

Приказ Минфина России от 10.02.2006 N 25н |

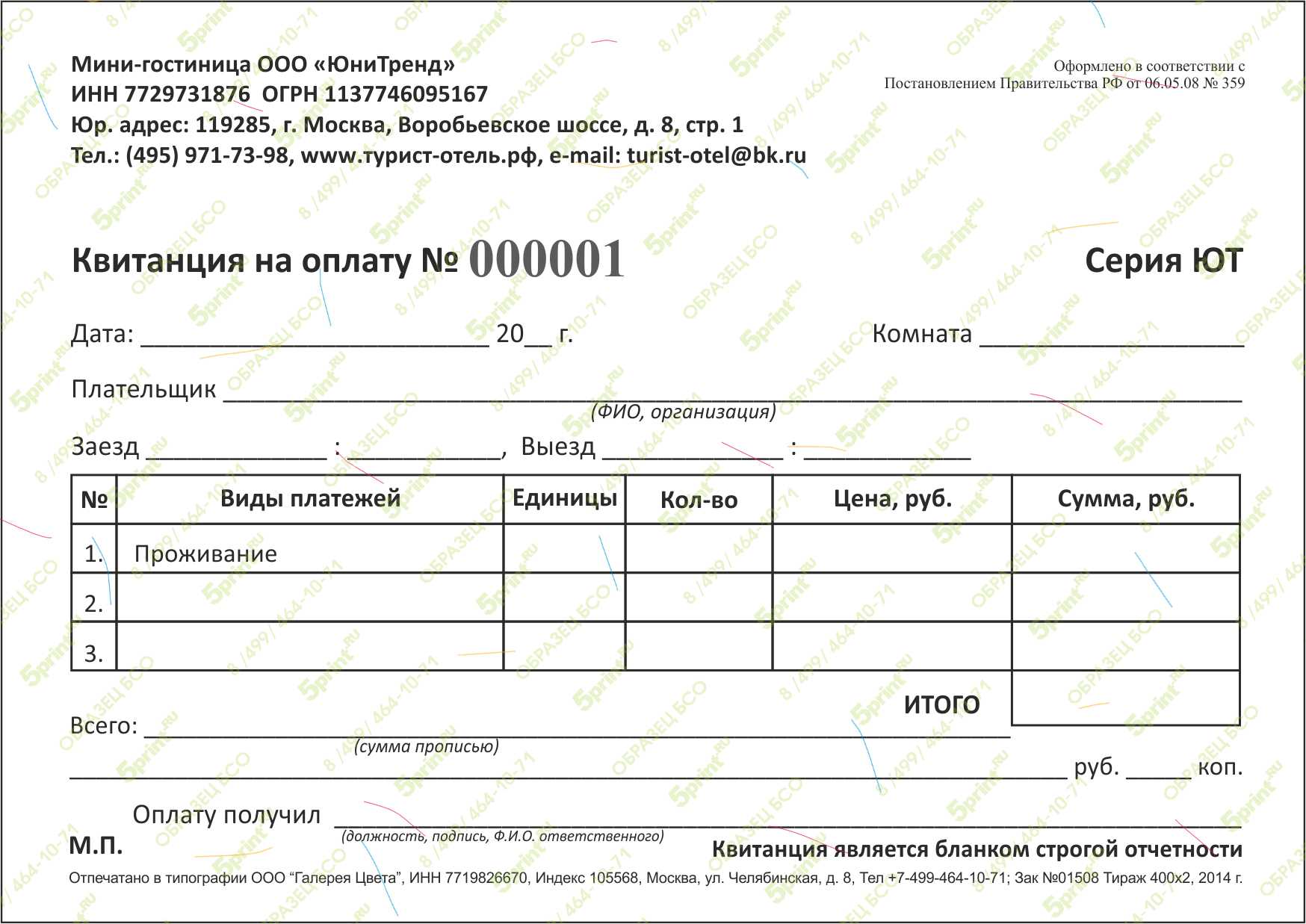

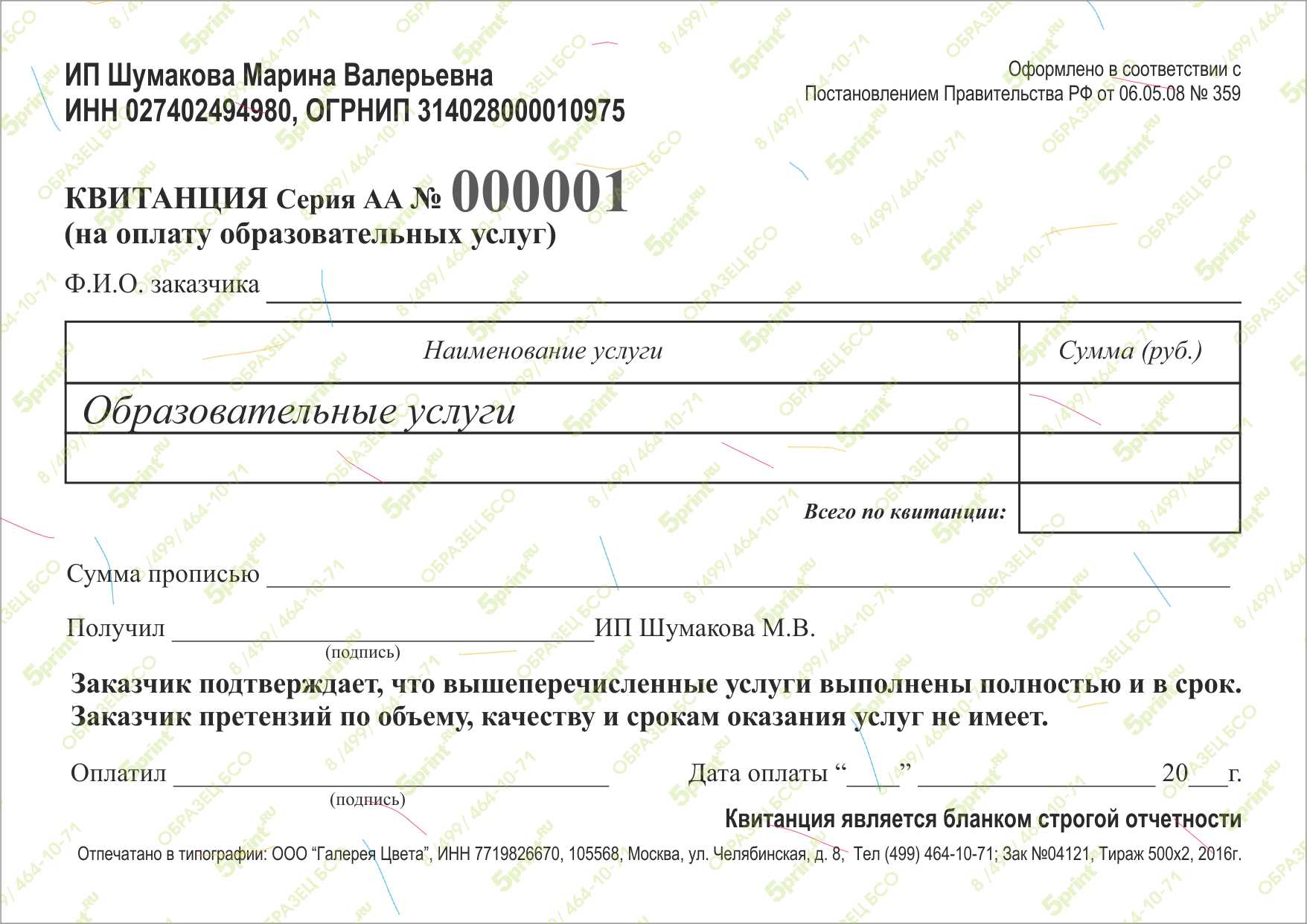

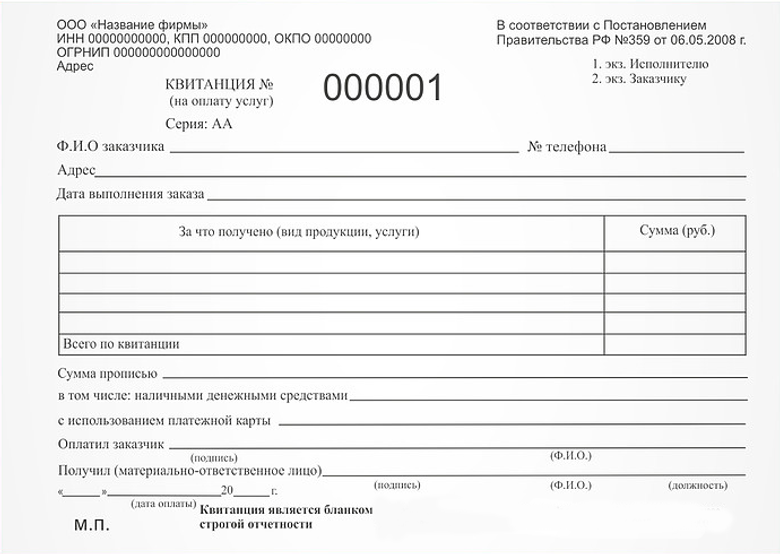

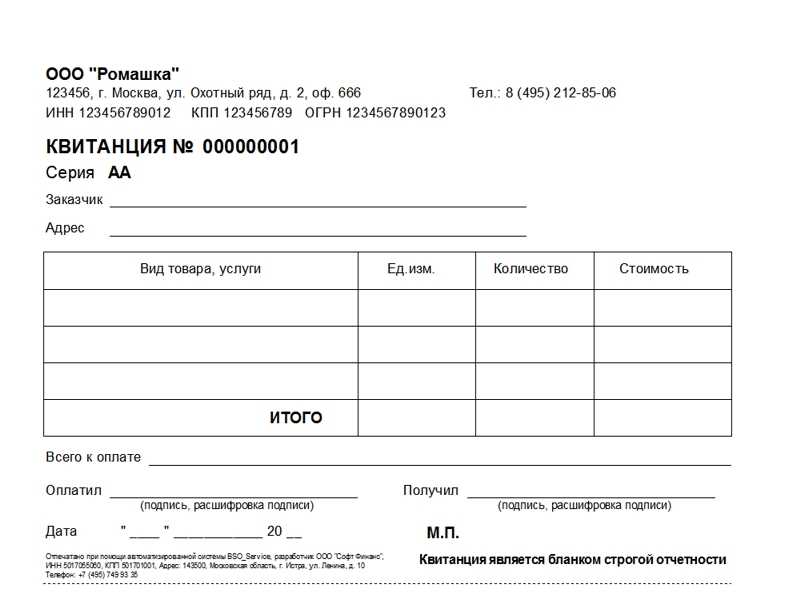

Учет БСО и подарков по-новому: отвечаем на самые острые вопросы

Бланк для строгой отчетности должен изготавливаться исключительно типографским способом либо формироваться автоматизированными программами, отвечающими определенным требованиям по защите и фиксации данных (второй способ на практике практически не применяется из-за сложности соответствия этим требованиям).

К СВЕДЕНИЮ! Бланки, распечатанные с помощью обычного принтера, недействительны.

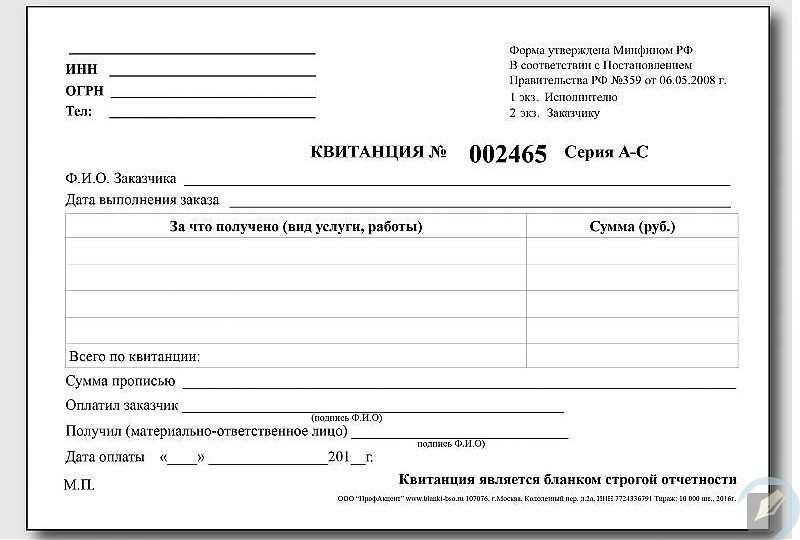

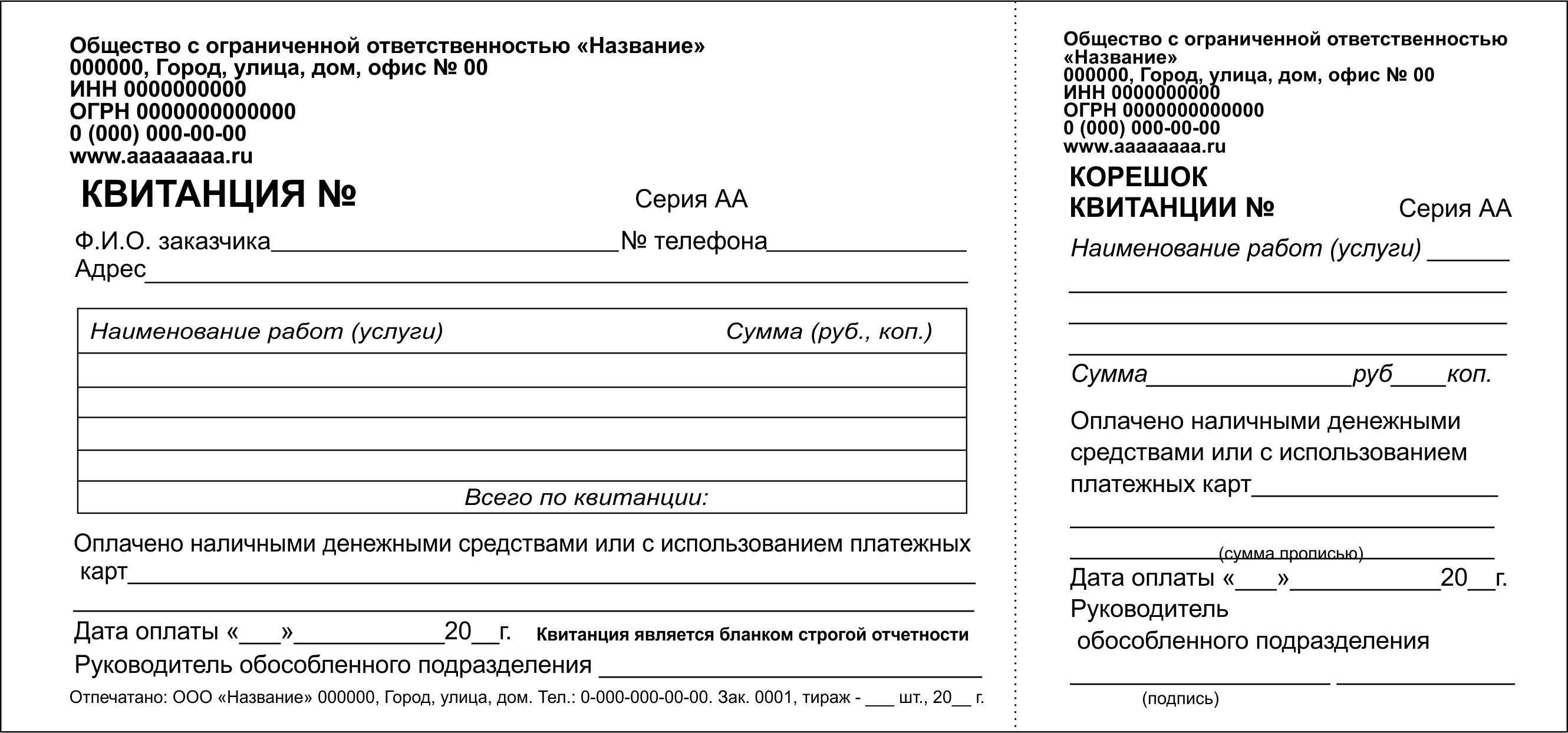

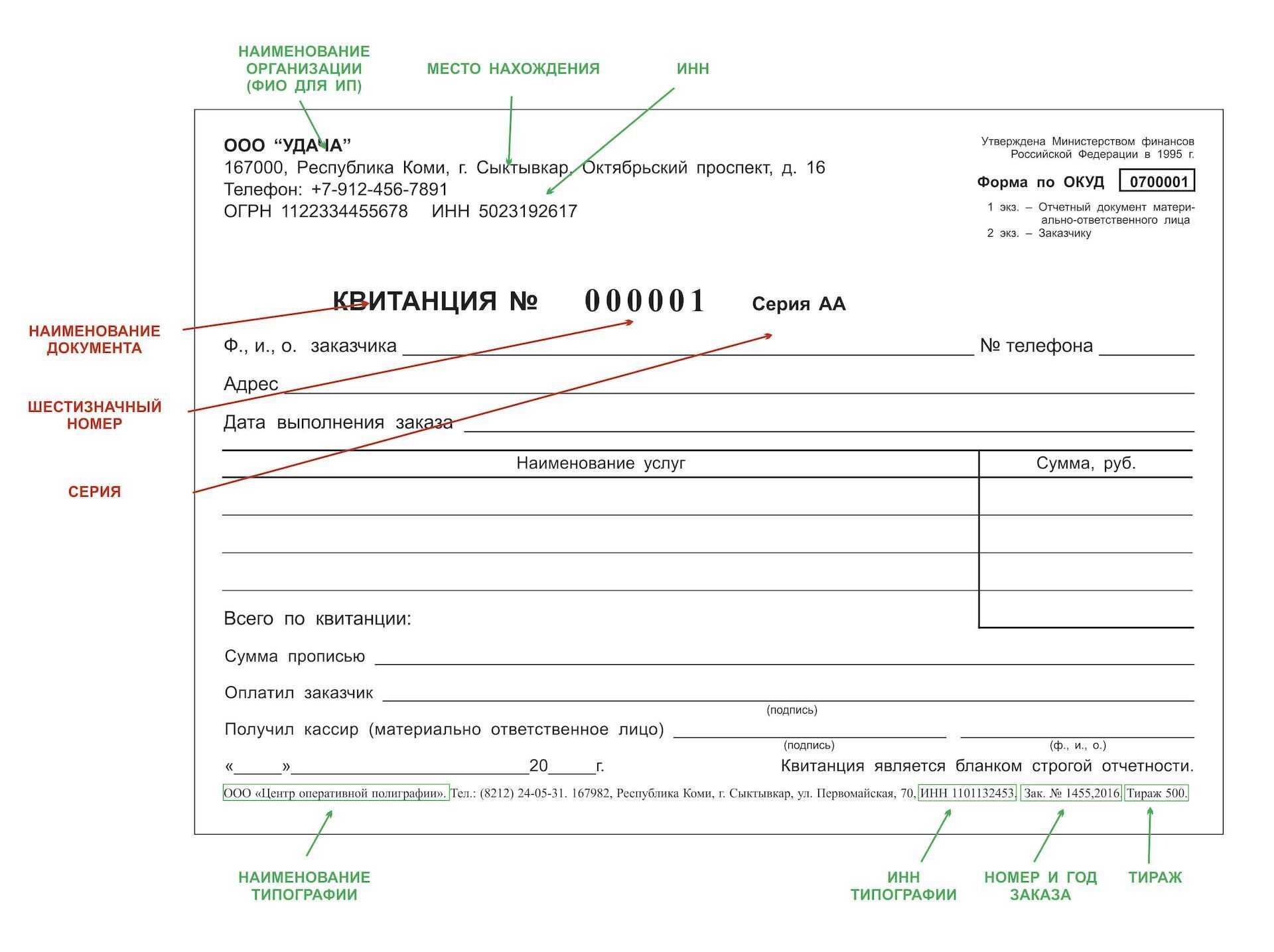

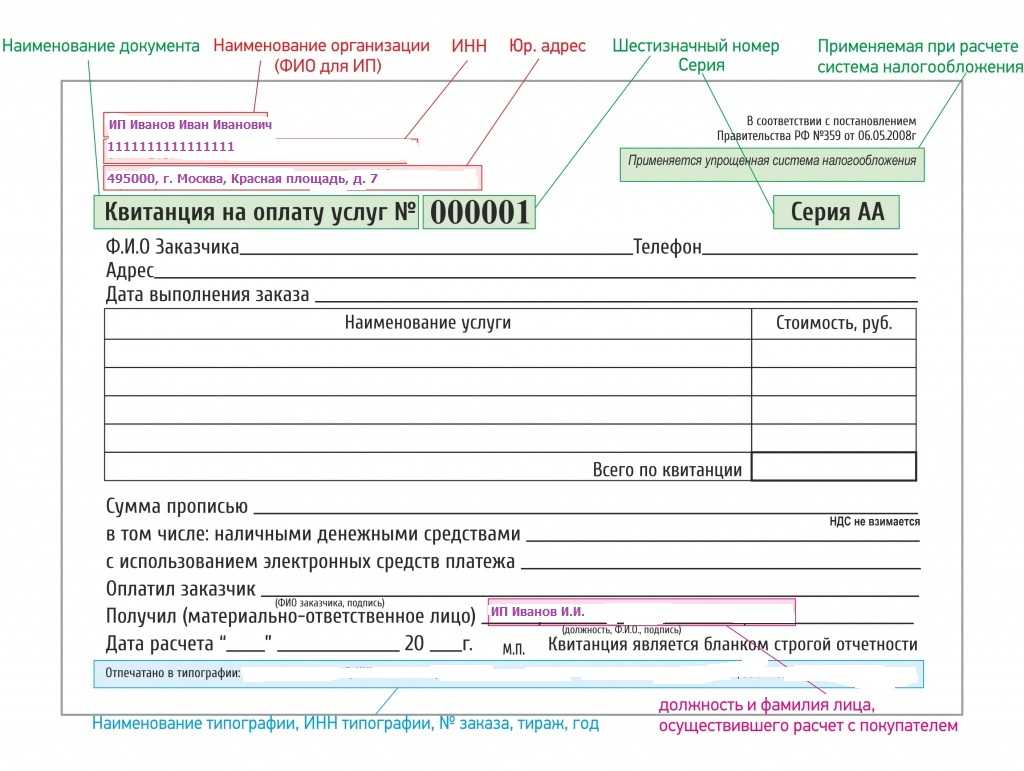

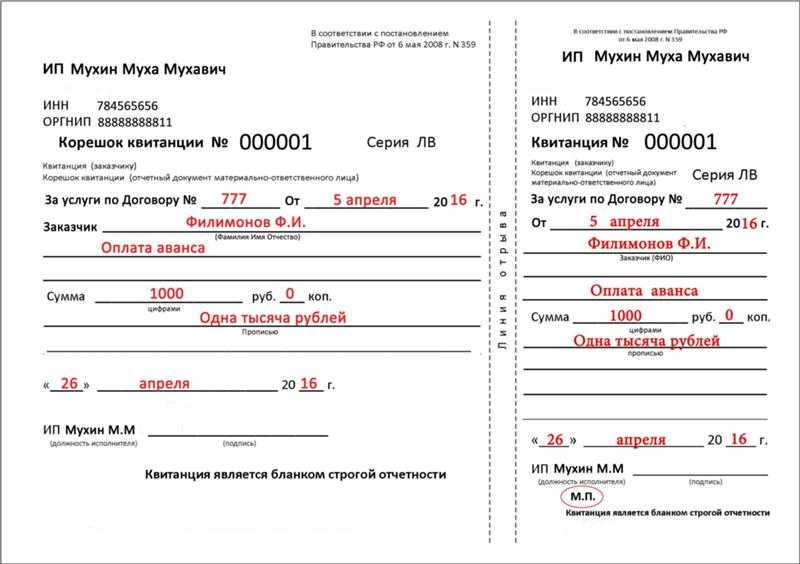

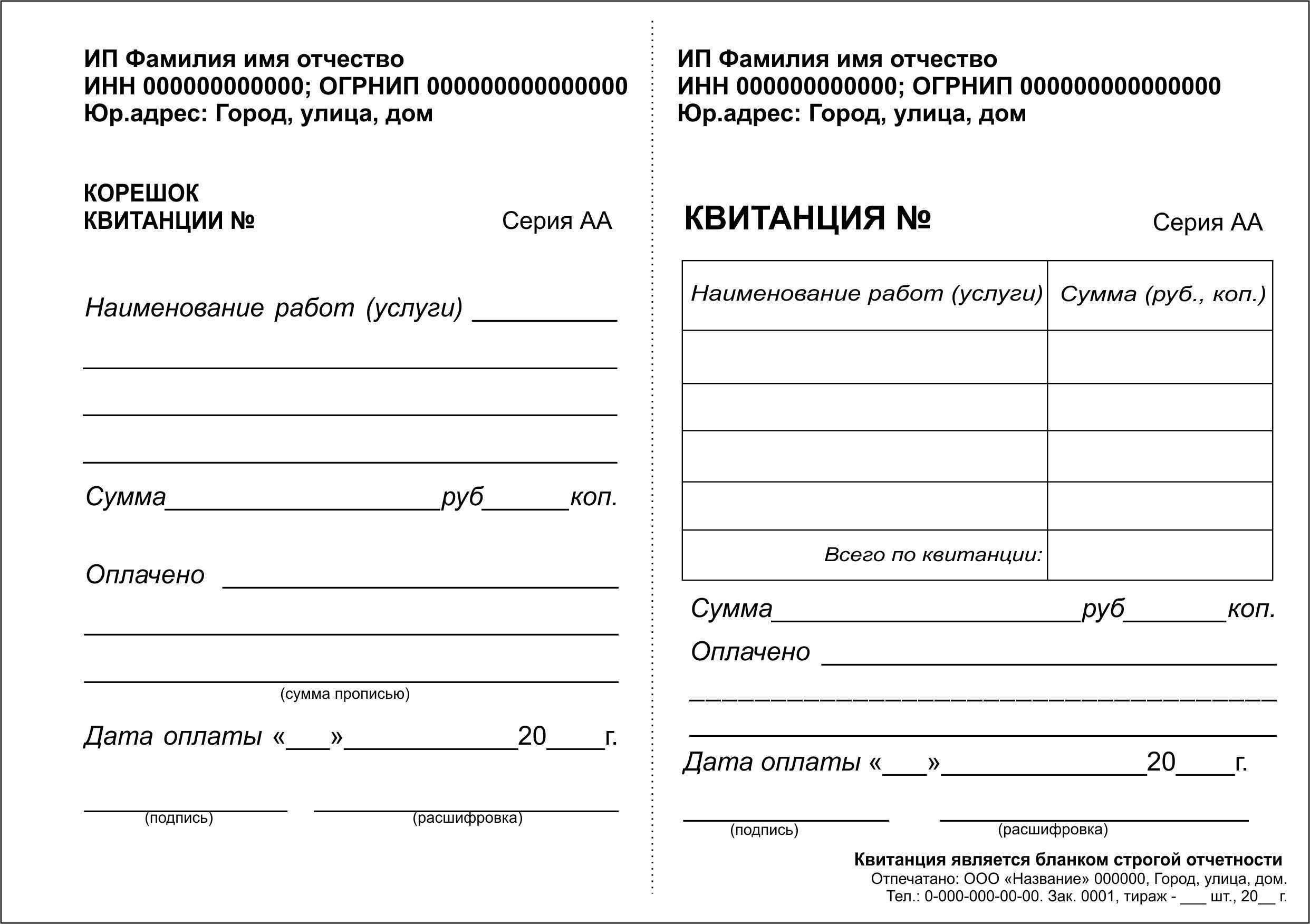

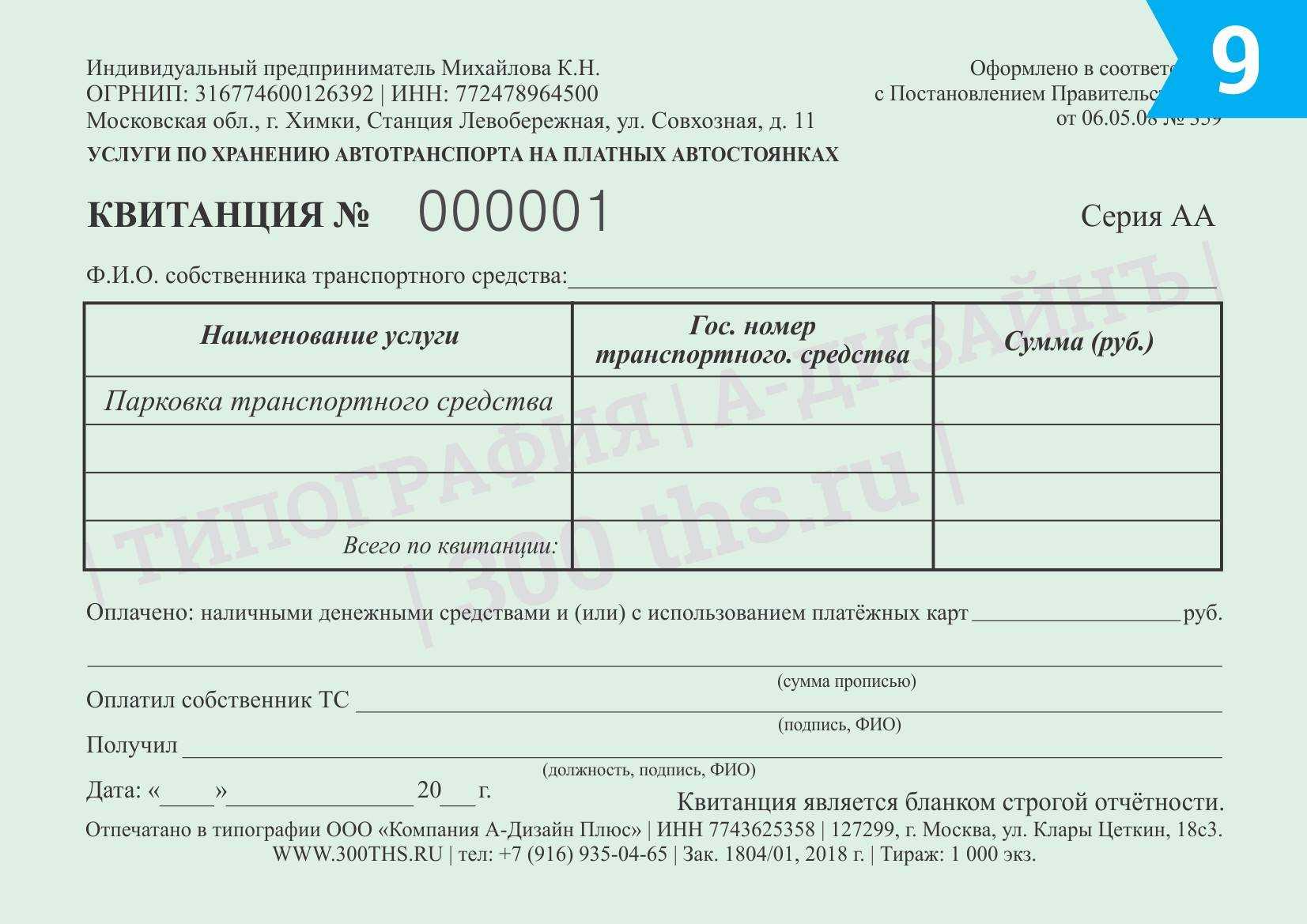

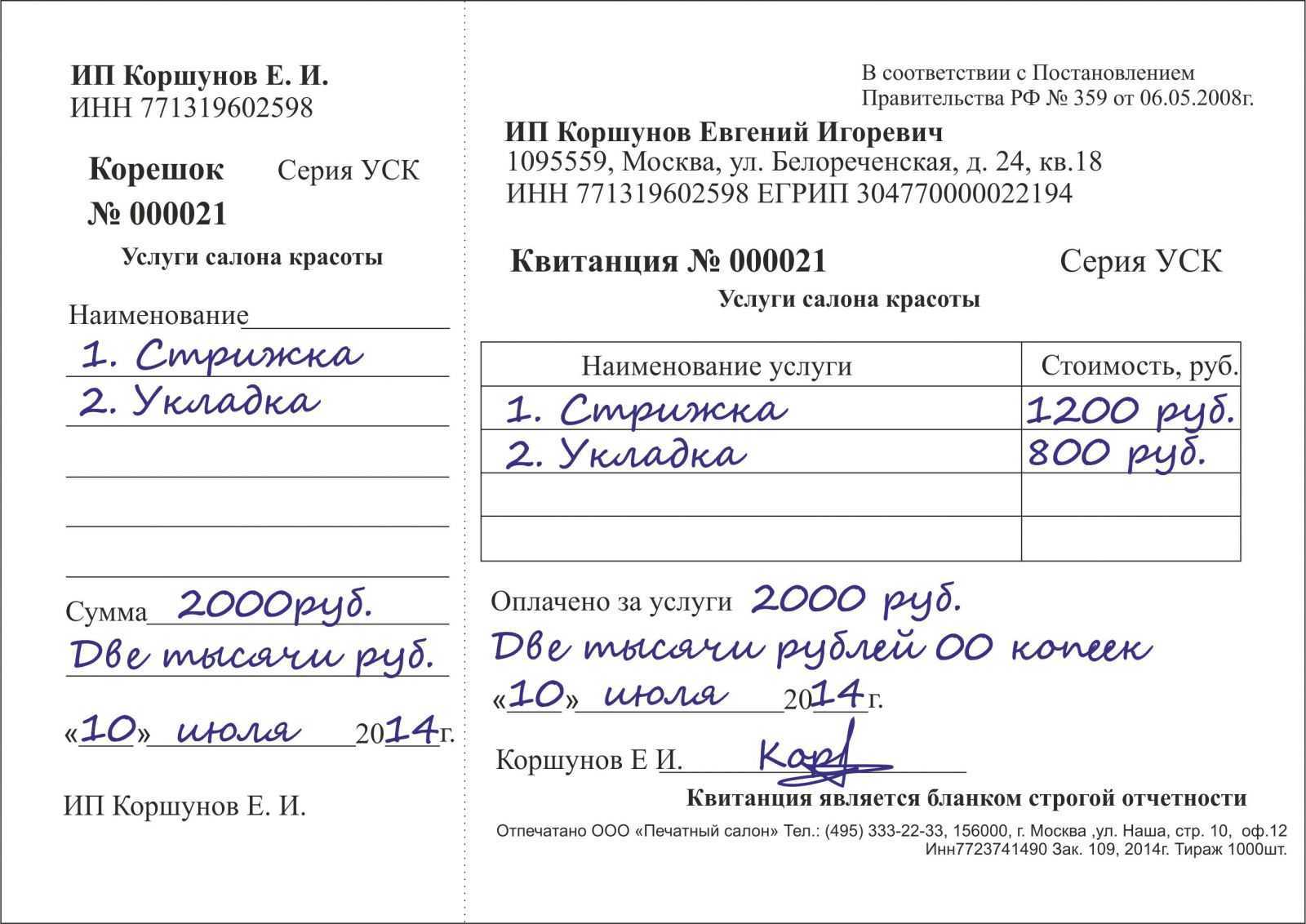

Ряд полей должен быть обязательным, остальные предприниматель может вносить по своему усмотрению. Закон требует, чтобы на бланке обязательно содержалась следующая информация:

- название, уникальный номер из 6 знаков и серия из двух прописных букв (назначается предпринимателем произвольно);

- название организации или имя ИП;

- для юридических лиц – адрес исполнительного органа;

- ИНН;

- вид и стоимость оказываемой услуги (в деньгах);

- сумма к уплате;

- дата оплаты и заполнения;

- данные лица, заполнявшего документ, подпись, печать (если она применяется);

- дополнительные реквизиты услуги.

ВАЖНО! Внешняя регистрация собственной формы бланка не требуется, достаточно утвердить ее во внутренней учетной политике

- Поступление бланков из типографии, фиксация этого факта в Книге учета БСО.

- Заполнение бланка с указанием суммы (кроме поля для личной подписи).

- Получение денег у клиента (следует еще раз проговорить ее вслух).

- Подписание документа.

- Отрывание корешка с номером и серией, передача основной части бланка клиенту (либо передача оригинала с оставлением себе копии).

Положение зафиксировало ряд требований к заполнению данного документа:

- четко, разборчиво, без разночтений;

- исправления не допускаются;

- не менее чем в двух экземплярах.

Допустили ошибку в документе строгой отчетности? Выбрасывать этот документ нельзя, поскольку он номерной. Положено перечеркнуть испорченный бланк, а в конце рабочего дня сдать его вместе с выручкой и актуальными БСО (копиями и корешками). Они будут прикреплены к Книге учета БСО.

Иногда случается, что бланк заполнен правильно, но клиент в последний момент отказался от услуги, следовательно, не заплатил за нее. С таким БСО следует поступить так же, как с испорченным: перечеркнуть и сдать в конце дня в полной комплектности: 2 экземпляра с одинаковым номером (или копию и корешок).

ОБРАТИТЕ ВНИМАНИЕ! Если бланки не типографские, а сформированные автоматизированной системой, то напротив испорченного бланка следует поставить отметку «Аннулирован». Выведенные на печать недействительные БСО подлежат учету и уничтожению обычным порядком

Форма этого обязательного учетного документа не утверждена, предприятие или ИП может ее разработать самостоятельно. Основные требования:

- листы следует пронумеровать, сброшюровать, скрепить прошивку печатью;

- они должны содержать подпись руководителя или главбуха;

- бланки учитываются по названиям, сериям, номерам.

Книга делится на несколько частей: отдельно отражают поступившие бланки и переданные для использования, выводится остаток по каждому виду бланков (он должен совпадать с инвентаризационными данными). Предусмотрены такие графы:

- дата поступления (передачи);

- количество бланков;

- кто передал;

- на основании какого документа.

Порядок утверждения бланков

Сначала организация должна разработать документ, чтобы в нём были все необходимые реквизиты. После этого издаётся Приказ в свободном порядке, в котором указывается список принятых БСО и прописывается, на кого из специалистов возлагается ответственность за приобретение и ведение данного документа.

Представлять документы для регистрации должны специалисты, которые занимаются их учётом, так как они должны иметь представление, для чего такие документы необходимы на предприятии и по первому требованию налоговых сотрудников, должны это объяснить.

На следующем этапе необходимо обратиться в ИФНС и предоставить такие документы:

- свидетельство о регистрации предприятия или компании;

- действующий Устав предприятия;

- список БСО, которые предназначены на утверждение и непосредственно сами формы;

- выписка из ЕГРЮЛ или ЕГРИП.

Когда документы будут предоставлены в налоговую инспекцию, должно пройти от пяти до семи дней, чтобы специалисты ИФНС произвели регистрацию документов в своём реестре. После этого на руки бизнесмена выдаётся бумага, подтверждающая регистрацию БСО.

В ней, по сравнению с документом, который уже является утверждённым в Минфине РФ, не будет таких сведений:

- информации об утверждении;

- кода формы по ОКУД.

Но наличие этой информации является не принципиальным, поэтому бланки без этих сведений будут правильными и пригодными для учёта движения денежных средств. Теперь этими бланками можно пользоваться.

БЛАНКИ СТРОГОЙ ОТЧЕТНОСТИ 2021

ПРАВИЛА ВЫДАЧИ И УЧЕТА ДОКУМЕНТОВ, ПОДТВЕРЖДАЮЩИХ ФАКТ ОСУЩЕСТВЛЕНИЯ РАСЧЕТОВ.

1. Выдача документа проводится в следующем порядке: а) при расчете наличными денежными средствами уполномоченное лицо организации (индивидуальный предприниматель): — заполняет документ; — собственноручно подписывает документ; — выдает документ покупателю (клиенту); б) при расчете с использованием электронного средства платежа уполномоченное лицо организации (индивидуальный предприниматель): — использует устройство для осуществления с участием уполномоченного лица организации (индивидуального предпринимателя) операций по передаче кредитной организации с использованием электронных средств платежа распоряжений об осуществлении перевода денежных средств, осуществляющее считывание информации с электронного средства платежа покупателя (клиента) и получающее подтверждение оплаты электронным средством платежа; — заполняет документ; — собственноручно подписывает и выдает покупателю (клиенту) документ. При осуществлении смешанных расчетов, при которых одна часть покупки оплачивается наличными денежными средствами, другая — с использованием электронного средства платежа в соответствии с подпунктами «а» и «б» настоящего пункта, выдача документа и сдачи (при необходимости) производятся одновременно. 2. Документ заполняется четким и разборчивым почерком на русском языке (помарки, подчистки и исправления не допускаются). 3. Учет документов ведется в журнале учета документов по их порядковому номеру и дате расчета. Листы такого журнала должны быть пронумерованы, прошнурованы и подписаны руководителем организации (индивидуальным предпринимателем), а также заверены печатью (при наличии). 4. Ведение журнала учета документов осуществляет руководитель организации (индивидуальный предприниматель) или уполномоченное им лицо. Запись в журнале учета документов осуществляется по каждому расчету. Если в течение рабочего дня расчеты не проводились, записи в журнал учета документов не осуществляются. 5. При заполнении документа должно обеспечиваться одновременное оформление не менее одной копии, либо документ должен иметь отрывные части. Дублирование порядкового номера документа не допускается, за исключением нанесения порядкового номера на копию (отрывную часть) документа. 6. Испорченный или неправильно заполненный документ перечеркивается и прилагается к журналу учета документов за тот день, в котором он заполнялся, о чем в журнале учета документов напротив порядкового номера испорченного или неправильно заполненного документа производится соответствующая запись. При этом сквозная нумерация документов продолжается. 7. Руководитель организации (индивидуальный предприниматель) заключает с работником, которому поручаются выдача, учет и хранение документов, а также осуществление расчетов с покупателями (клиентами), договор о полной материальной ответственности работников в соответствии с законодательством Российской Федерации. 8. Копии документов (либо отрывные части документов) хранятся в условиях, исключающих их порчу и хищение. Руководитель организации (индивидуальный предприниматель) создает условия, обеспечивающие сохранность копий документов (либо отрывных частей документов), предоставленных покупателям (клиентам) в подтверждение факта осуществления расчета без применения контрольно-кассовой техники.

9. Копии документов (либо отрывные части документов) хранятся в систематизированном (по дате, виду платежа и др.) виде не менее 5 лет. По окончании указанного срока копии документов (либо отрывные части документов) уничтожаются на основании акта об их уничтожении, составленного комиссией, образованной руководителем организации (индивидуальным предпринимателем).

Утверждены постановлением Правительства Российской Федерации от 15 марта 2021 г. N 296

Кто и как должен применять БСО в 2021 году

Итак, бланки строгой отчетности в 2021 году приравнены к кассовому чеку.

Кто должен применять БСО в 2021 году? Те, кто должен применять онлайн-кассу, то есть пробивать чек при расчетах.

В общем случае юрлицо или предприниматель при расчетах с физлицами или при расчетах наличными (банковской картой) с юрлицами и ИП применяет онлайн-кассу. Есть некоторые исключения из этого правила: по видам деятельности, по применяемой системе налогообложения.

Кто освобожден от применения ККТ в 2021 году, узнайте из нашего материала.

Далее разберем проблему, кто может применять БСО в 2021 году? Исходя из различий между кассовым чеком и БСО, применять БСО вместо кассового чека могут хозсубъекты, оказывающие услуги населению. Что относится к платным услугам населению, определяют по справочникам ОКВЭД2 и ОКПД2. Бизнесмен, оказывающий услуги населению, вправе выбрать для применения любую модель ККТ: для оформления универсальных кассовых чеков или для оформления только БСО

Важно, чтобы эта модель входила в перечень разрешенных к применению

Как применять онлайн-кассу в 2021 году, прочитайте в статье «Онлайн-кассы для ИП в 2021 году».

Обозначим еще раз, что в 2021 году бланки строгой отчетности, изготовленные в типографии, более не действуют. Их можно применять только следующим образом:

- если законодательство не обязывает хозсубъект применять ККТ;

- если одновременно с выдачей типографского БСО выдается кассовый чек.

Например, до 1 июля 2021 года БСО для ИП, оказывающего услуги и не имеющего работников, вполне актуален, так как такие ИП не обязаны использовать ККТ при расчетах. В этом случае типографский БСО — подходящий вариант для подтверждения расчетов.

ВАЖНО! С 1 июля 2021 года ИП без работников, оказывающие услуги (выполняющие работы), должны при расчетах применять ККТ. Напомним, что ИП на патенте с определенными видами деятельности могут не применять ККТ при условии, что они выдают клиентам документ, подтверждающий факт расчета и снабженный обязательными реквизитами

В этом случае можно отпечатать в типографии необходимый документ. Впрочем, если раньше типографская печать БСО была обязательной, то сейчас освобожденный от ККТ ИП на патенте вполне может создать подходящий документ на компьютере и каждый раз самостоятельно его распечатывать

Напомним, что ИП на патенте с определенными видами деятельности могут не применять ККТ при условии, что они выдают клиентам документ, подтверждающий факт расчета и снабженный обязательными реквизитами. В этом случае можно отпечатать в типографии необходимый документ. Впрочем, если раньше типографская печать БСО была обязательной, то сейчас освобожденный от ККТ ИП на патенте вполне может создать подходящий документ на компьютере и каждый раз самостоятельно его распечатывать.

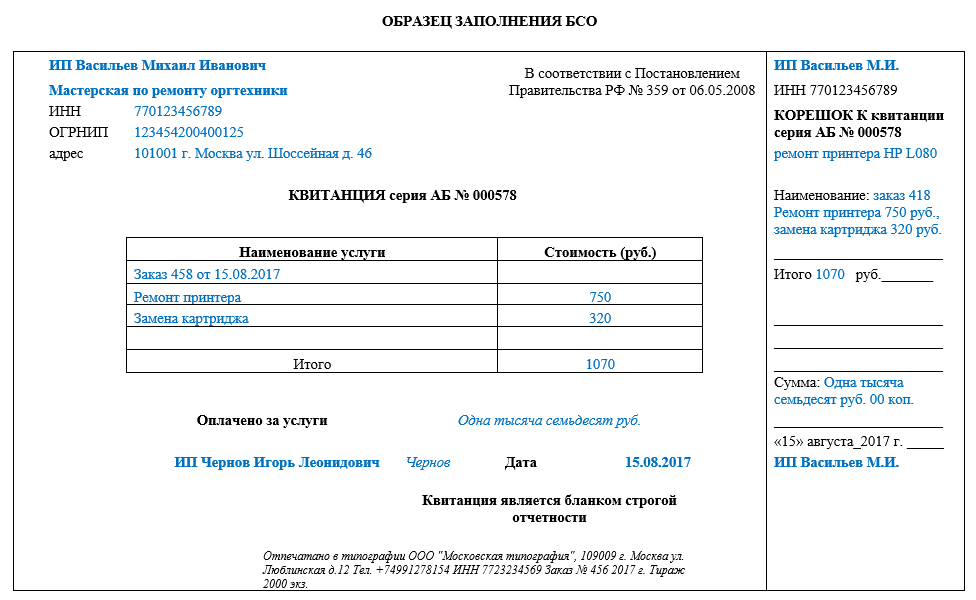

Приведем образец бланка строгой отчетности для ИП в 2021 году. Возьмем, например, ИП, ремонтирующего обувь и применяющего патент. Он может не использовать в работе ККТ, но должен выдать документ, подтверждающий расчет. Напоминаем, что в данном документе должны быть все необходимые реквизиты.

Мы привыкли к скрупулезному контролю за бланками строгой отчетности — потому они так и назывались. Каждый бланк имел свой номер, велся журнал их учета, за ненадобностью их необходимо было уничтожать.

Как изменился учет бланков строгой отчетности в 2021 году? Учет изменился полностью, так как поменялась сама суть БСО.

И основная суть изменений в том, что теперь БСО формируются в ККТ и могут быть отправлены клиенту в электронном виде.

Никаких особых указаний на необходимость распечатывания БСО на бумаге или хранения их на иных носителях информации не существует.

Но законодательно установлена обязанность записывать информацию о произведенном расчете в фискальном накопителе ККТ, отправлять сведения в налоговый орган посредством оператора фискальных данных и хранить фискальный накопитель.

Учёт БСО

В рамках использования бланков строгой отчётности необходимо обеспечивать их сохранность и осуществлять правильный учёт. Учёт бланков зависит от того, каким способом они были изготовлены: в типографии или посредством автоматизированной системы.

Порядок учёта бланков при изготовлении в типографии

Прежде всего, следует отметить, что оприходование бланков строгой отчётности должно осуществляться работником, который несёт ответственность за обеспечение их хранения, учёта и выдачи. К слову, эти функции может осуществлять и руководитель организации (индивидуальный предприниматель).

Ответственный работник должен действовать на основании заключённого с ним договора о материальной ответственности. В процессе оприходования бланков строгой отчётности необходимо обязательно проверить, чтобы их фактическое количество, серия, номера соответствовали данным, которые содержат сопроводительные документы.

Следующий шаг – составление акта приёмки бланков строгой отчётности. Подписать акт должен руководитель организации (индивидуальный предприниматель), а также члены комиссии по приёмке БСО. Комиссия формируется на основании соответствующего приказа.

Для хранения бланков строгой отчётности применяются металлические шкафы, сейфы или специально оборудованные помещения, которые исключают возможность порчи и хищения БСО.

Для учёта бланков используется книга учёта БСО. Необходимо отметить: в настоящее время нет утверждённой формы книги учёта бланков строгой отчётности, поэтому Вы имеете право на разработку собственного варианта.

Книга должна быть пронумерована, прошнурована и подписана руководителем организации и главным бухгалтером (или индивидуальным предпринимателем), а также заверена печатью (в случае её применения).

При получении денежных средств от покупателя уполномоченным работником производится заполнение бланка строгой отчётности. При этом основная часть бланка передаётся покупателю с сохранением отрывного корешка (либо копии) у продавца. На сумму полученных от клиента средств производится оформление приходного кассового ордера. Корешки или копии БСО являются документами, подтверждающими факт поступления денег.

Далее производится упаковывание корешков (копий) бланков в мешки, их опечатывание с последующим хранением в течение 5-летнего периода. Как только этот срок истёк, документы следует утилизировать и составить акт о списании бланков строгой отчётности (к слову, с использованием аналогичного акта производится утилизация испорченных и бракованных бланков).

Порядок учёта бланков при их изготовлении посредством автоматизированной системы

В этом случае всё гораздо проще. Учёт бланков строгой отчётности, которые изготавливаются посредством автоматизированной системы, производит сама система.

В устройстве реализован алгоритм фиксации и сохранения в памяти сведений о каждом напечатанном бланке строгой отчётности. Таким образом, нет никакой необходимости вести книгу учёта БСО.

Что касается порядка выдачи БСО, а также процедур, связанных с хранением и утилизацией корешков (копий) бланков, то они абсолютно идентичны тем, что указаны выше в случае с изготовлением БСО в типографии.

Покажем как сформировать бланк строгой отчётности в 3 клика

Сформировать онлайн

Бланки БСО для ИП и ООО

Существуют два вида бланков БСО:

- Утвержденные бланки;

- Самостоятельно разработанные бланки.

Утвержденные бланки БСО

Существуют виды деятельности к которым нужно применять только утвержденные их разрабатывают федеральные органы.

Применяются они к следующим видам деятельности:

- Театральные билеты и абонементы;

- Кинобилеты;

- Туристические путевки;

- Экскурсионные путевки;

- Квитанции ломбардов;

- Железнодорожные билеты;

- Билеты авиаперевозоки другие билеты для перевозки пассажиров;

- Билеты на перевозку пассажиров общественным транспортом;

- Квитанции для провоза ручной клади;

- Багажные квитанции.

Все вышеперечисленные документы так же являются бланками БСО, только специально разработанные федеральными органами.

Самостоятельно разработанные бланки БСО

Для предпринимателей и предприятий которые занимаются оказанием услуг которые не относятся к утвержденным БСО разрабатывается самими ИП и ООО.

Первое, что хочется сказать – это то что бланки БСО для ИП и ООО изготавливаются типографским способом. Другими словами Вы должны заказать и отпечатать бланки БСО только в типографии.

Самому печатать БСО на принтере нельзя!

Как правило в любой уважающей себя типографии уже есть образцы бланков БСО для ООО или ИП.

Но бывают случаи когда у них таких бланков нету (сам лично сталкивался с такой ситуацией, но город в котом я живу маленький, так что им простительно), для больших городов это не самые лучшие типографии и я порекомендовал бы обратиться в другую типографию.

Согласитесь, что проще обратиться к специалистам которые знают эту тему и не допустят ошибок.

Для того чтобы правильно разработать БСО (Бланки Строгой Отчетности) необходимо обратиться к постановлению правительства №359 от 06.05.2008г.

Чтобы Вы долго не искали данный документ я его скачал и перевел в приемлемый для всех формат и выложил на своем Яндекс Диске:

.

В данном документе очень подробно расписано как самостоятельно разработать бланк БСО.

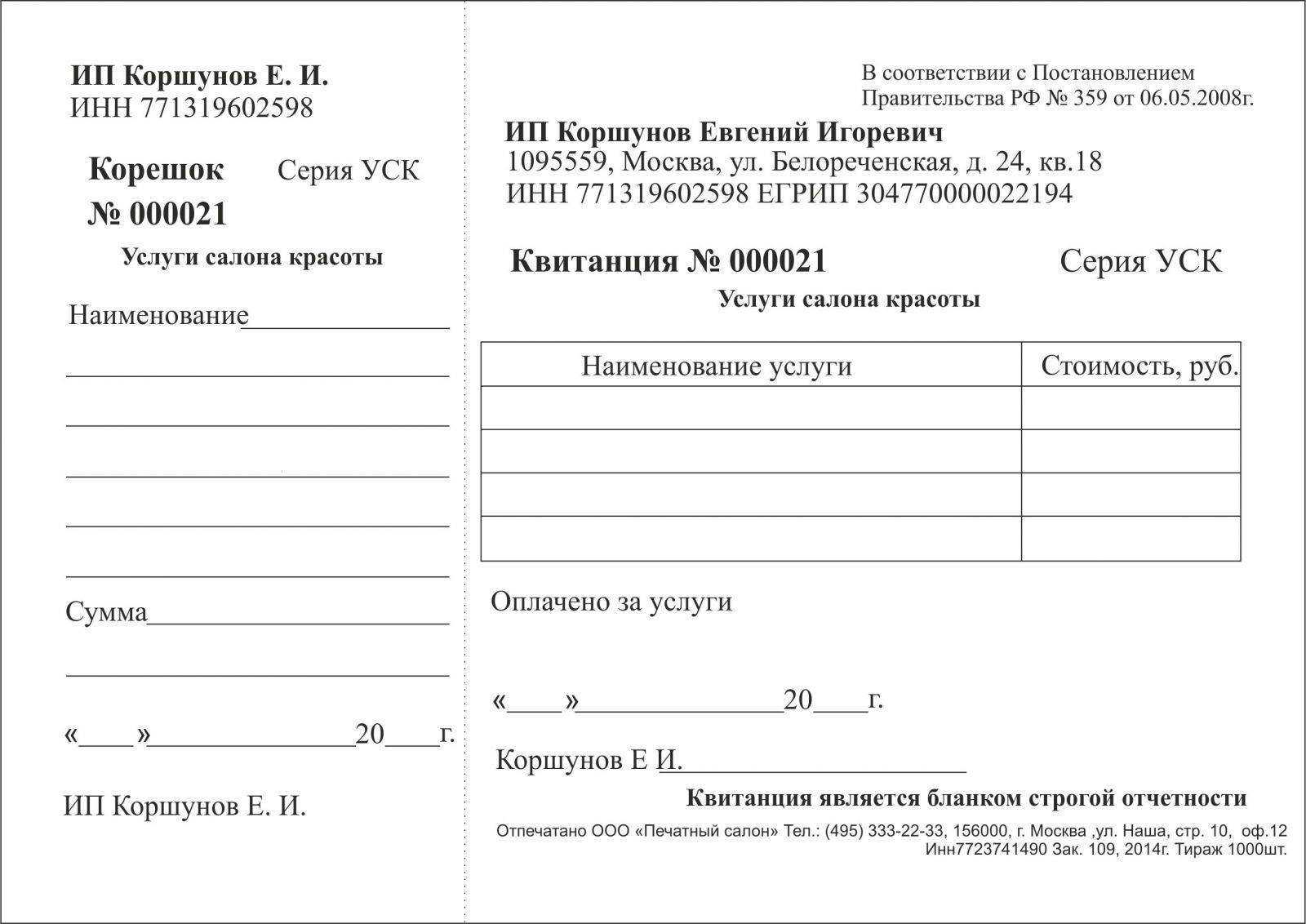

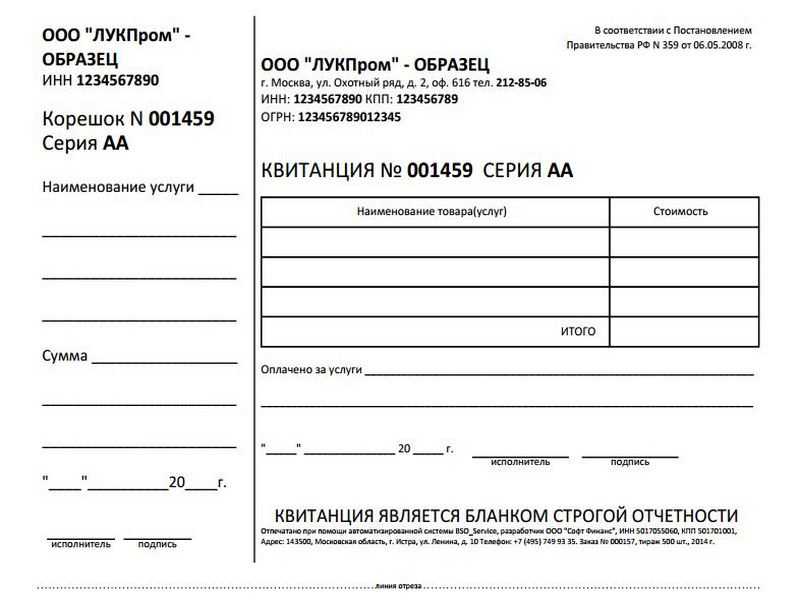

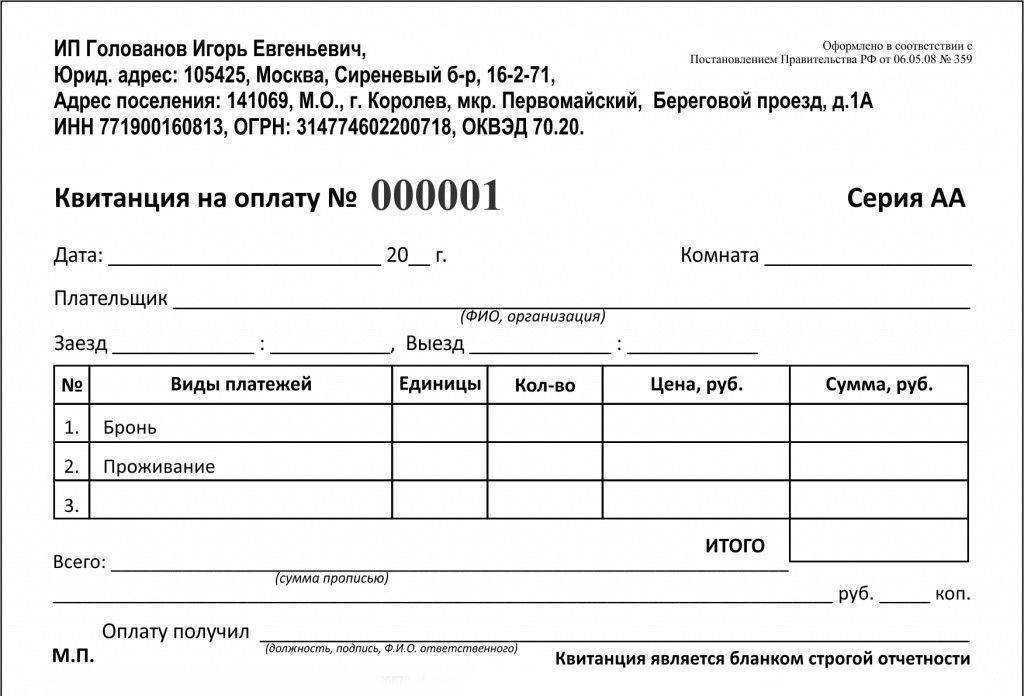

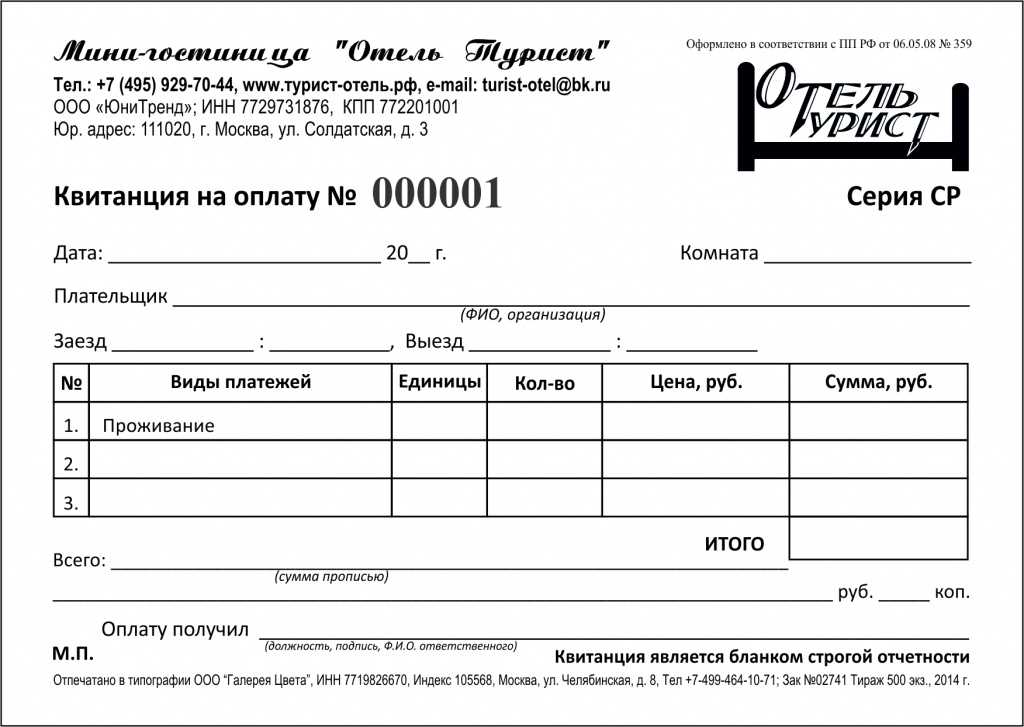

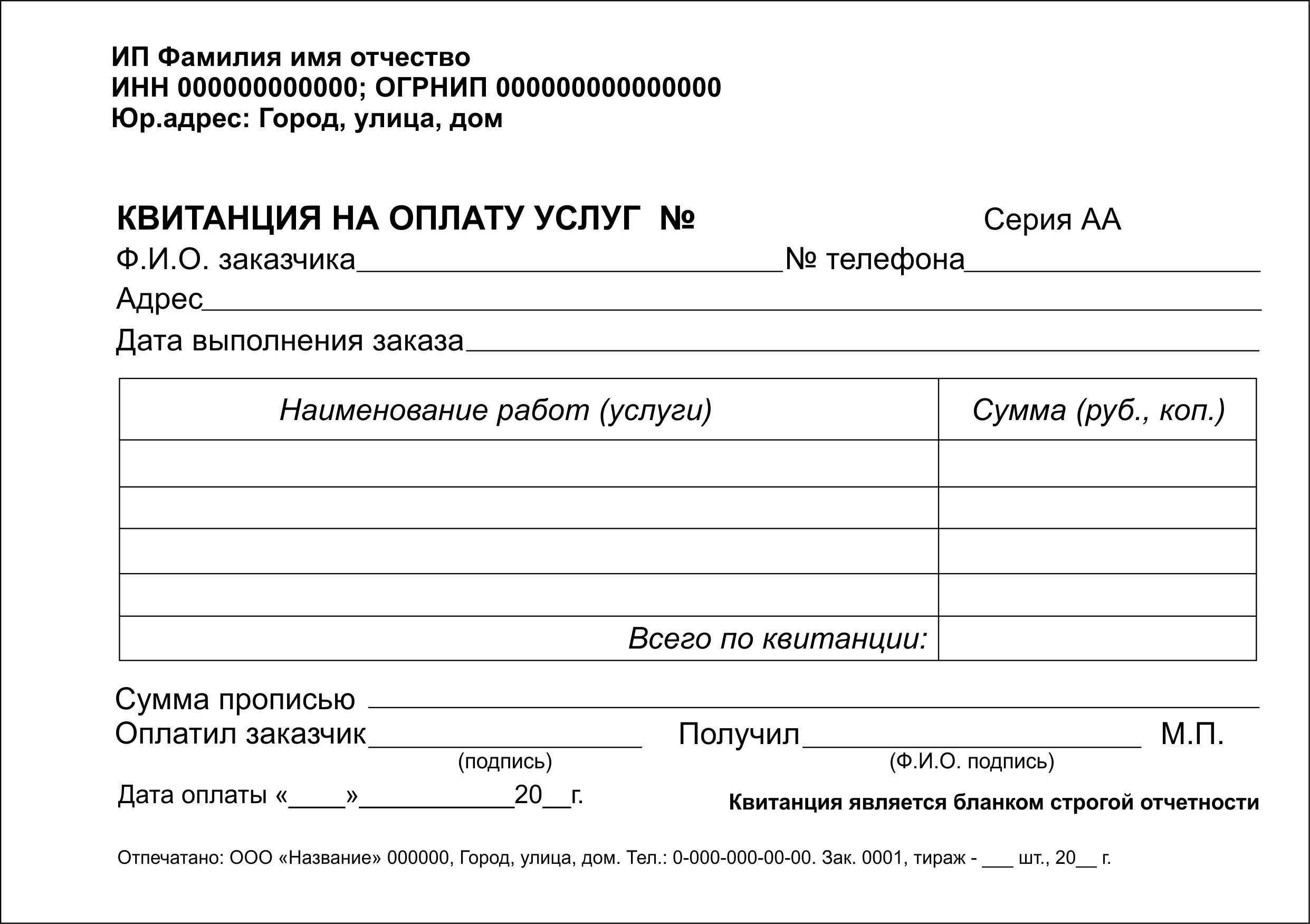

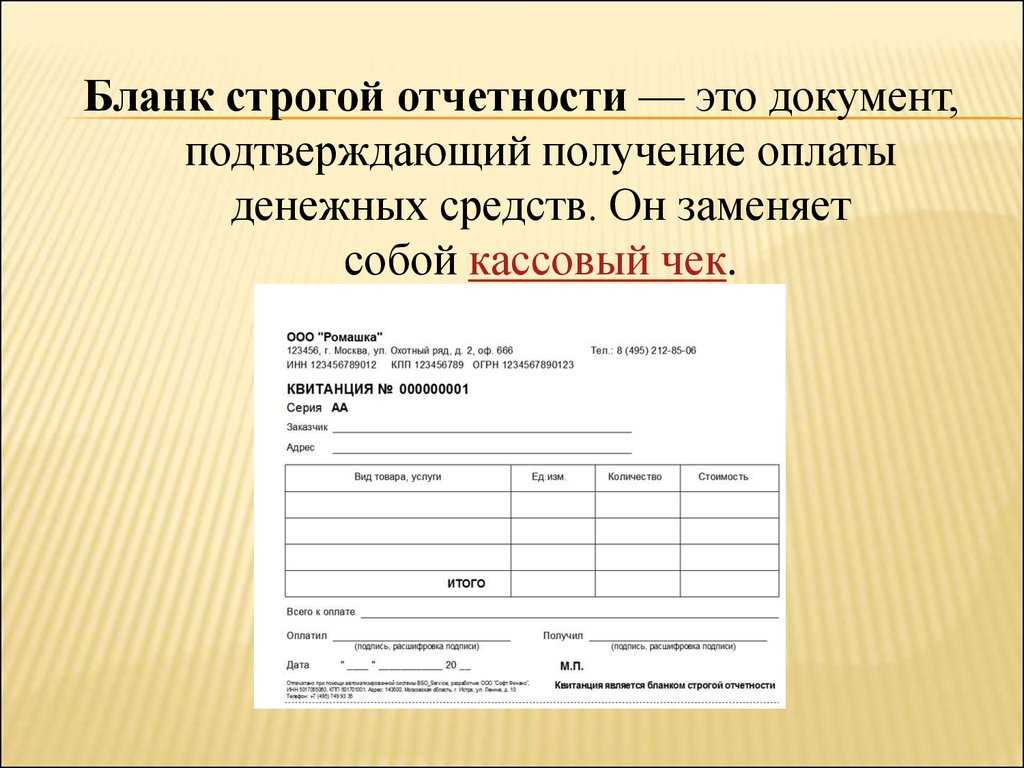

Я не буду расписывать все что должно быть на бланке БСО, а просто выложу изображение БСО бланка который отпечатан в типографии для моей организации на нем все видно:

Здесь обязательно стоит отметить, что листы бланка дублируются и при заполнении один Вы ОБЯЗАТЕЛЬНО отдаете заказчику (что он будет с ним делать — это уже его право, главное отдать), а второй оставляете себе и в зависимости от налогообложения вносите данные на основании бланка БСО запись в книгу КУДиР.

Бланк БСО подтверждает получение наличных средств у заказчика.

Облачная система учета. Продаж, товаров и клиентов

Автономное учреждение проводит спортивно-зрелищное мероприятие. Достаточно ли для применения льготы по НДС выдавать кассовый чек и билет, отпечатанный в типографии без серии и номера, но с указанием названия мероприятия, даты, времени и места проведения? Что должно быть указано в кассовом чеке?

Место в машине ограничено, поэтому касса должна быть компактной и беспроводной. Модулькасса работает от аккумулятора 48 часов и на одном заряде печатает до 500 чеков. Заряжается на 100 % за 40 минут. Устройство подключается к интернету по вай-фаю или через сим-карту.

Постановление №359 указывает, что формы бланков могут утверждаться на федеральном уровне. Эти формы обязательны к использованию на территории РФ.

Раньше компании и ИП выдавали типографские бланки, которые заполняли от руки. Наиболее продвинутые пользователи печатали их на специальных сайтах. Но с 1 июля БСО старого формата использовать нельзя.

Вместе с тем мы не исключаем риск предъявления претензий налогового органа к БСО, на котором серия и номер нанесены вручную. Массовой арбитражной практики по подобным ситуациям мы не нашли.

Для малого бизнеса льгота по пробитию чека удаленно означает существенную экономию. Поэтому не надо устанавливать в каждое такси онлайн-ККТ. Достаточно иметь одну кассу на предприятии и выбивать чеки удаленно. Новые правила распространяются на перевозки пассажиров и багажа автомобильным транспортом.

В данном случае в целях соблюдения требований Закона N 54-ФЗ порядок выдачи, хранения БСО не имеет значения, поскольку обязанность по применению ККТ организация или ИП исполнили путем оформления кассового чека.

Однако для услуг такси внесены изменения. Чек можно пробить онлайн и передать пассажиру в электронном виде через интернет. Не обязательно это делать на бумаге. Например, так делает популярная служба Яндекс.Такси.

У Модулькассы сенсорный экран диаметром 5,5 дюймов, как у айфона. Аппарат по размеру чуть больше, чем обычный смартфон и его можно держать одной рукой или закрепить на приборной панели.

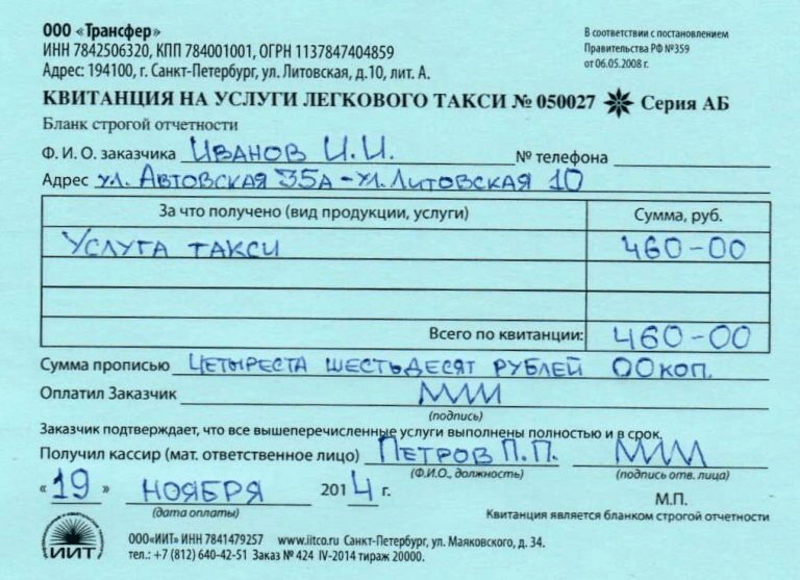

БСО для Яндекс.Такси — это квитанция по форме 0504510, которую водитель выдает после расчета за заказ.

В 2022 году власти внесли корректировки в правила работы бухгалтерии для всех налоговых режимов, изменили состав расходов и доходов, ужесточили условия применение льгот. Изменения коснулись НДС, налога на прибыль, НДФЛ, налога на имущество, транспортного и УСН-налога. С 2022 года из-за введения системы прослеживаемости товаров изменены основные формы первичных документов и налоговые декларации.

Стоит отметить, что фактически Постановление N 359 прекратило свое действие с 01.07.2019 в связи с тем, что законодательством Российской Федерации о применении контрольно-кассовой техники была исключена с указанной даты возможность неприменения ККТ при условии выдачи БСО, предусмотренных Постановлением N 359.

Обозначим еще раз, что в 2021 году бланки строгой отчетности, изготовленные в типографии, более не действуют.

Ведомство отмечает, что кассовый чек – это первичный учетный документ, сформированный в электронной форме или отпечатанный с применением ККТ в момент расчета между пользователем и покупателем (клиентом), содержащий сведения о расчете, подтверждающий факт его осуществления и соответствующий требованиям законодательства РФ о применении ККТ.