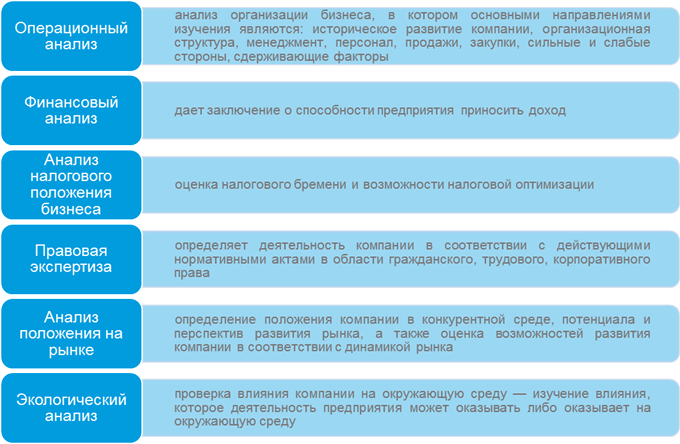

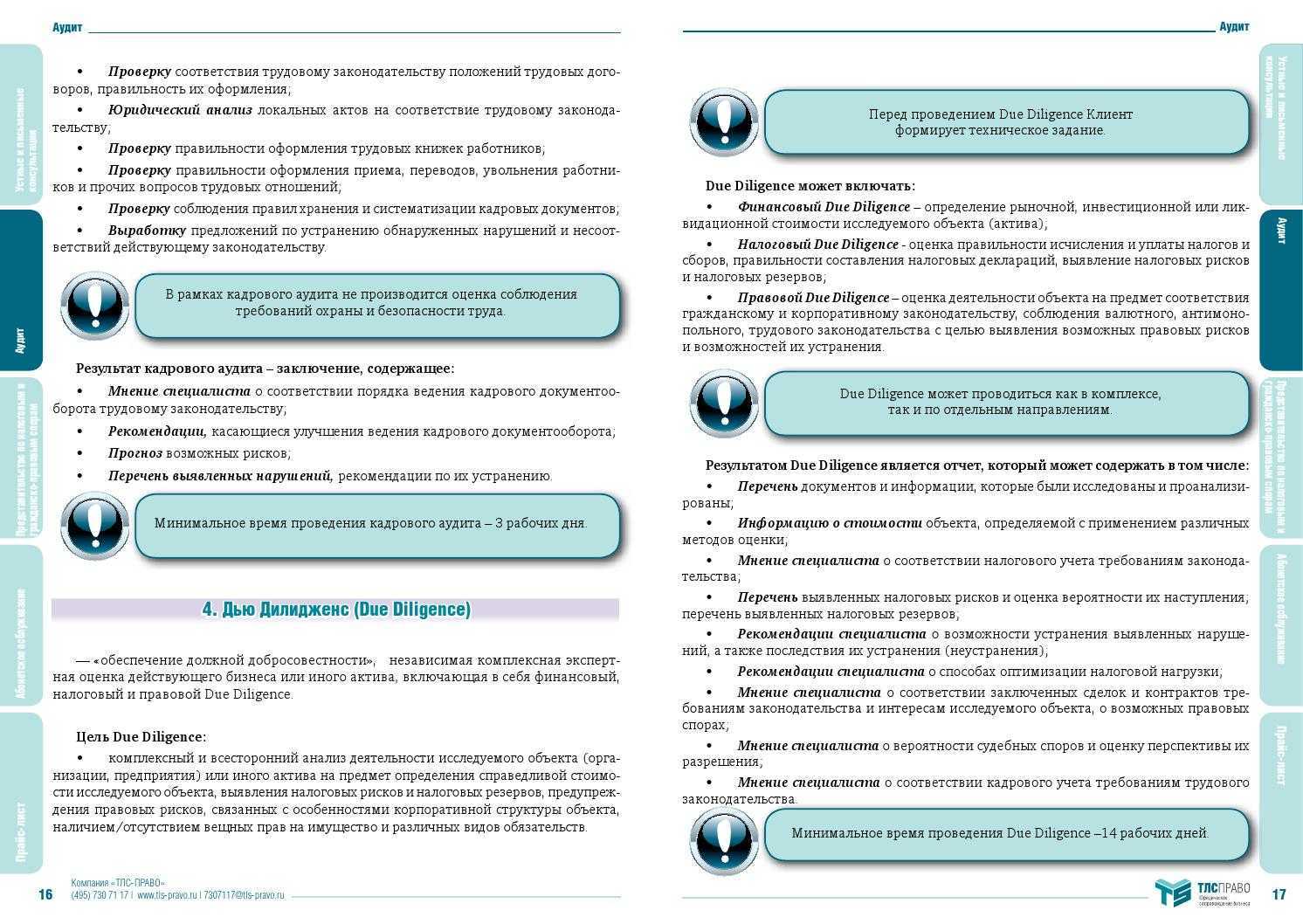

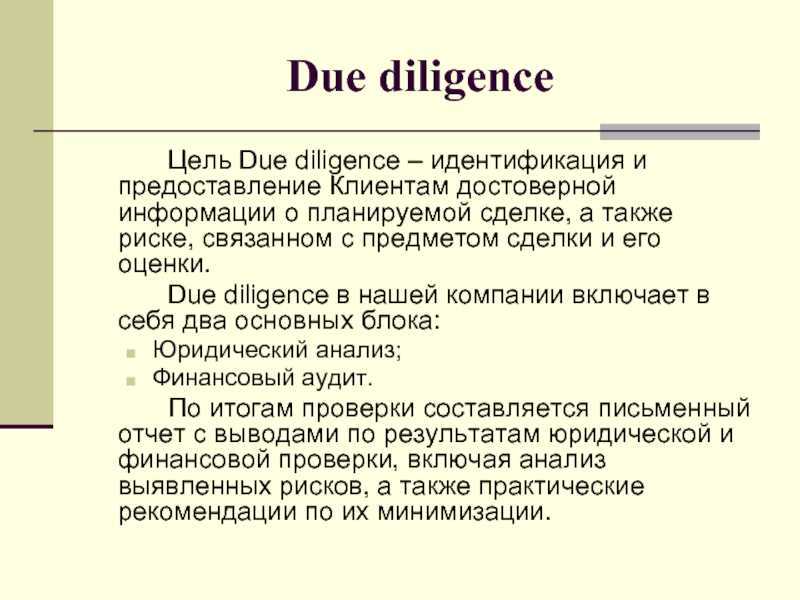

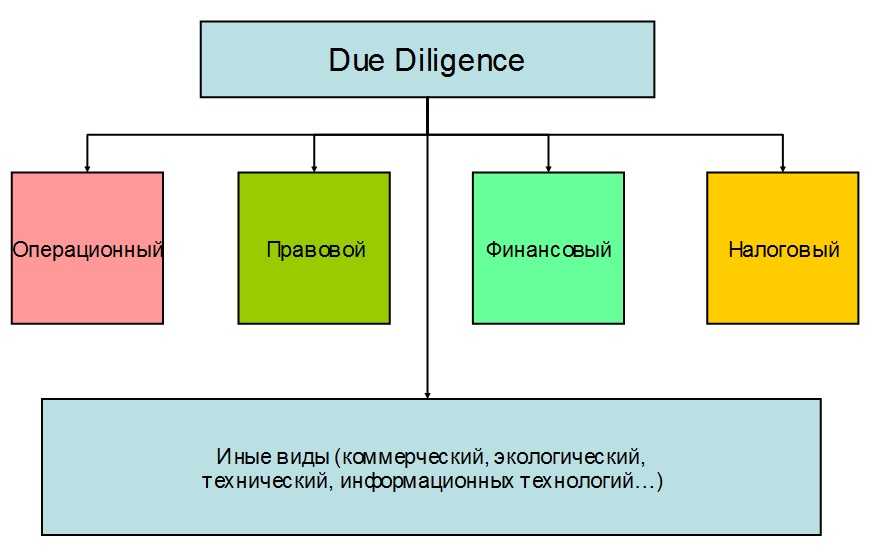

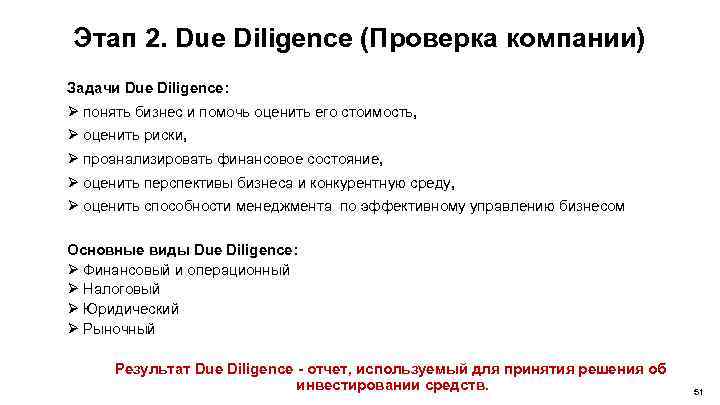

Анализ договоров и проводимых сделок

После выявления рисков на первом этапе анализа корпоративной и юридической структуры особому вниманию должны подвергнуться положения договоров с аффилированными, взаимозависимыми или предположительно «техническими» компаниями.

В ходе анализа данного аспекта деятельности следует определиться, сделки с каким пороговым значением следует проверить. Для предприятий, не относящихся к категории малого и среднего бизнеса, рекомендуется составить реестр всех договоров, превышающих сумму 5 млн руб.

С точки зрения налоговых рисков эти договоры должны анализироваться на исключение риска получения необоснованной налоговой выгоды в соответствии со . То есть:

- основной целью совершения сделки не должна быть неуплата (неполная уплата) и/или зачет (возврат) суммы налога;

- обязательство по сделке должно быть исполнено лицом, являющимся стороной договора, заключенного с налогоплательщиком, и/или лицом, которому обязательство по исполнению сделки передано по договору или закону.

Проверка второго фактора требует больших временных затрат и может быть осуществлена исключительно в рамках документальной проверки.

Для анализа юристу доступны документы, подтверждающие транспортировку, хранение товаров, договоры субподряда, если они заключались, акты-приемки оказанных услуг и сами отчеты.

Однако данный анализ не может дать 100% уверенности, реально ли совершена эта сделка той стороной, которой право передано по договору или по закону, или нет, поскольку у юристов, проводящих Due Diligence, нет ресурсов, имеющихся у налоговых органов: доступ к бухгалтерской отчетности контрагентов, возможности проводить допросы, осмотры помещений, выемку документов.

В связи с этим проверка договоров может осуществляться только на основании первичной документации, по которой можно судить о реальности совершенных сделок с определенной долей условности.

Если первичной документации нет, то целесообразно провести проверку контрагента и запросить информацию у проверяемого: как познакомились с контрагентом, как осуществлялась сделка. Если и такая информация не будет представлена, то данные сделки, если сумма по ним превышает 5 млн руб., следует признать рискованными с точки зрения потенциальных налоговых доначислений. При этом покупатель имеет право обсуждать снижение стоимости сделки, принимая на себя этот риск.

Альтернативный вариант – требовать заверений от продавца (), что такие сделки не совершены с целью получения необоснованной налоговой выгоды. В этом случае продавец выражает готовность возместить налоговые убытки, если по такого рода сделкам будут предъявлены налоговые претензии.

Помимо договоров с аффилированными, взаимозависимыми лицами, следует проанализировать и реестр договоров в целом (за три года, предшествующие проверке), а именно: соотношение доходов и расходов, цель расходов, их экономическую обоснованность и документальное подтверждение.

Особое внимание следует уделять нетипичным для осуществляемого вида деятельности сделкам. Нетипичной можно признать оплату дорожных работ, если они были произведены, например, организацией, осуществляющей оптовую торговлю

Договоры на оказание консультационных, рекламных, маркетинговых и прочих услуг, где нет материального объекта, также должны быть под особым контролем. Так, экономически необоснованными являются дорогостоящие маркетинговые исследования, которые не дали ощутимого экономического результата или, например, сделки, совершенные явно на условиях, неблагоприятных для проверяемой стороны.

Кроме того, обязательно должны отдельно анализироваться договоры займа, вексельные сделки, цессии, новации. За ними могут скрываться манипуляции по выводу активов или денежных средств, что может привести к снижению стоимости продаваемого актива.

В каких случаях применяется правило «тонкой капитализации»

Правило «тонкой капитализации» применяется к российской организации в отношении ее контролируемой задолженности перед иностранной организацией. Такая контролируемая задолженность представляет собой долговое обязательство, которое возникло перед:

- иностранной организацией, прямо или косвенно владеющей 20% и более уставного капитала этой российской организации;

- российской организацией, признаваемой аффилированным лицом указанной выше иностранной организации;

- другими организациями, но указанные выше иностранные и российские организации выступают по такому долговому обязательству поручителем, гарантом или иным образом обеспечивают исполнение такого обязательства.

Формула расчета с примером

Самая простая формула рыночной капитализации выглядит следующим образом:

Капитализация = Цена акции * Кол-во акций в обращении.

Важный аспект. Если у компании есть одновременно и обыкновенные, и привилегированные ценные бумаги, то формула расчета будет немного усложненной:

Капитализация = Цена обык. акции * Кол-во обык. акций в обращении + Цена прив. акции * Кол-во прив. акций в обращении.

Если у компании торгуются обыкновенные и привилегированные акции, сначала считается общая рыночная капитализация по каждому типу ценных бумаг, затем суммируются результаты. Для инвестора будет грубой ошибкой, если он пренебрежет этим условием и не будет разделять в расчетах обыкновенные акции с привилегированными.

Итак, как рассчитать капитализацию компании? Возьмем для примера Сбербанк.

У компании торгуются два типа акций (обыкновенные и привилегированные). Поэтому для расчета стоимости ее бизнеса воспользуемся второй формулой:

- Цена обык. акции = 259 руб. (на 15 августа 2023 г.);

- Кол-во обык. акций = 21 586 948 тыс. шт.;

- Цена прив. акции = 260,11 руб. (на 15 августа 2023 г.);

- Кол-во прив. акций = 1 000 000 тыс. шт.

Капитализация Сбербанка = 259 руб. * 21 586 948 тыс. шт. + 260,11 руб. * 1 000 000 тыс. шт. = 5 591 019 532 тыс. руб. + 260 110 000 тыс. руб. = 5 851 129 532 тыс. руб.

Исходя из расчетов, можно сказать, что стоимость Сбербанка сегодня достигает отметки почти в 6 трлн руб.

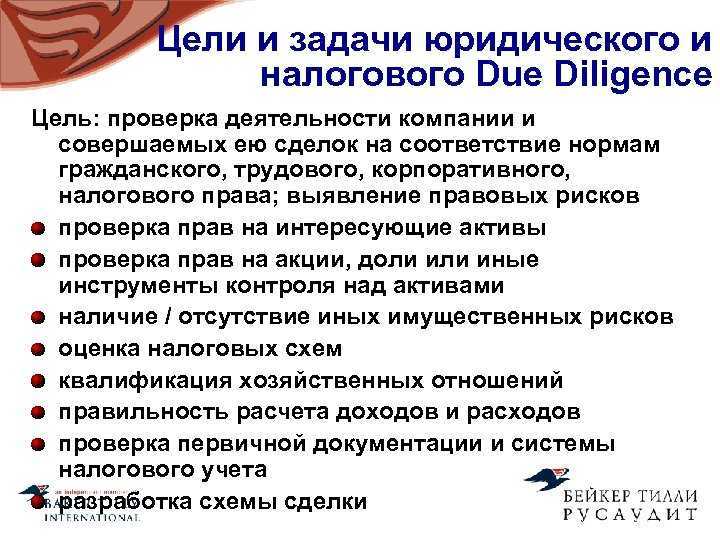

Анализ юридической, корпоративной структуры и структуры владения

В ходе изучения данного аспекта выясняются:

- перечень взаимозависимых лиц;

- наличие иностранных элементов в структуре владения;

- наличие филиалов, представительств, обособленных подразделений;

- структура органов управления и перечень лиц, уполномоченных принимать решения.

На основании полученных данных проводится анализ:

1

Правил определения цены сделки между взаимозависимыми лицами (трансфертное ценообразование), сделки по которым признаются контролируемыми.

По новым правилам, вступившим силу с 1 января, внутрироссийские сделки считаются контролируемыми, только когда превышен порог доходов по сделке в 1 млрд руб. и они отвечают признакам, установленным в . Самостоятельный критерий в виде порога по доходам в 1 млрд руб. по сделкам между взаимозависимыми лицами уже не действует. То есть сделка, не отвечающая признакам, которые остались в , не контролируется, даже если доходы по ней превышают 1 млрд. руб.

2

Правил тонкой капитализации.

Тонкая капитализация – это финансовое состояние компании, при котором объем ее собственного капитала существенно ниже заемных средств. Правила учета заемных средств и введенные для таких средств ограничения предусмотрены . Компании, у которых размер контролируемой задолженности превышает собственный капитал более чем в три раза, включают проценты по такой задолженности в расходы в ограниченном размере (). На практике такой порядок называют «правилом тонкой капитализации».

3

Правил контролируемых иностранных компаний.

Правила налогообложения в отношении контролируемой иностранной компании установлены ст. 25.13 НК РФ, и их суть состоит в налогообложении нераспределенной прибыли иностранной компании у контролирующего ее лица.

Подконтрольность определяется не только юридическим участием (владение акциями, долями), но и через возможность оказывать определяющее влияние на решения, принимаемые этой организацией в отношении распределения прибыли после налогообложения.

4

Наличия аффилированных технических структур, созданных с целью налоговой оптимизации и несущих риск предъявления налоговых претензий.

Для того чтобы выявить этот риск, следует проанализировать наличие в структуре юридических лиц и ИП, с которыми, с одной стороны, заключены договоры, но, с другой, выполняемые ими услуги или функции необоснованны с точки зрения их необходимости для деятельности основной компании, а также могут быть совершены исключительно с целью формального документооборота.

Как правило, это характерно для торговых домов, управляющих компаний, управляющих в лице ИП, с помощью которых увеличиваются расходы компании, являющейся центром прибыли.

5

Перечня лиц, которым передано полномочие на подписание договоров, а также кому в силу закона или полномочий предоставлено право принимать решения от лица компании.

Это при последующем анализе позволит отследить, присутствовала ли в отдельных сделках их заинтересованность, которая идет в разрез с экономическими целями продаваемого общества.

Что такое рыночная капитализация

Рыночная капитализация компании (market capitalization) — это текущая рыночная стоимость всех ее акций. Показатель позволяет сравнивать компании из разных секторов экономики, оценивать привлекательность конкретного бизнеса и инвестирования в него. Чем выше рыночная капитализация, тем дороже рынок оценивает бизнес-эмитента.

Параметр капитализации есть также у отраслей и фондового рынка в целом. При этом капитализация отрасли рассчитывается как сумма капитализаций компаний, представляющих ее, а капитализация фондового рынка — это стоимость акций всех компаний, торгующихся на нем.

Для расчета рыночной капитализации компании нужно рыночную цену одной ее акции умножить на количество акций, то есть:

Текущая цена акции * количество акций в обращении = рыночная капитализация.

Однако у некоторых компаний в обороте есть акции двух видов: обычные и привилегированные. В таком случае нужно рассчитать рыночную капитализацию по каждому типу бумаг и сложить их.

Также существует понятие акционерного капитала. В него, в отличие от рыночной капитализации, входят все выпущенные компанией акции, а не только находящиеся в обращении, а также нераспределенная прибыль.

Кроме того, существует еще один похожий показатель — стоимость компании (Enterprise value, EV). Он включает в себя рыночную стоимость компании, а также учитывает все ее долговые обязательства и денежные средства и их эквиваленты. Формула расчета стоимости компании выглядит так:

EV = MC + T − C, где

- MC — рыночная капитализация

- T — стоимость долговых обязательств

- С — денежные средства и их эквиваленты

Этот показатель считается более полной альтернативой рыночной капитализации компании, так как включает не только внешнюю оценку от рынка, но и учитывает внутреннее состояние бизнеса.

Использование правил тонкой капитализации на практике

ЮЛ должны учитывать правила тонкой капитализации. В частности, существующие нормы делают любые значительные платежи, отправленные иностранной компании, фактором налоговых рисков

Нужно также принять во внимание позицию судов. Как правило, решения принимаются в сторону доначисления налогов

На практике суды часто используют положения статьи 269 НК РФ в своих интересах. В этих же интересах могут неверно интерпретироваться международные договоры. Нужно учитывать, что огромная часть платежей нерезидентам внутри одной группы могут попасть под обновленные нормы, то есть платежи становятся рискованными.

Правила тонкой капитализации, суть тонкой капитализации с точки зрения налогообложения, аргументы налоговиков, основные тенденции 2016 года и изменения 2017 года.

Аффилированность лиц для целей «тонкой» капитализации

Ст. 269 НК РФ, характеризуя субъектов, между которыми возникает «контролируемая задолженность» для целей «тонкой» капитализации не использует понятие «взаимозависимых лиц», а апеллирует к иному институту российского права – аффилированным лицам. Согласно ст. 4 Закона РСФСР от 22 марта 1991 г. № 948-1 «О конкуренции и ограничении монополистической деятельности на товарных рынках», аффилированными лицами признаются как физические, так и юридические лица, которые способны оказывать влияние на деятельность друг друга. В этой статье также представлен закрытый перечень аффилированных лиц юридического лица. В частности, аффилированными лицами юридического лица являются:

- лица, принадлежащие к той группе лиц, к которой принадлежит данное юридическое лицо (Под группой лиц понимается группа юридических и физических лиц, находящихся в отношениях экономической зависимости, применительно к которым выполняется одно или несколько условий, исчерпывающий перечень которых закреплен ч. 1 ст. 9 Федерального закона от 26.07.2006 N 135-ФЗ «О защите конкуренции»);

- юридическое лицо, в котором данное юридическое лицо имеет право распоряжаться более чем 20 % общего количества голосов, приходящихся на голосующие акции либо составляющие уставный или складочный капитал вклады, доли данного юридического лица.

Ранее под «аффилированными лицами» судебная практика понимала, как правило, только «материнско-дочерние» структуры. Сестринские компании, ровно, как и компании, не имеющие формальной зависимости, под правила «тонкой капитализации» не подпадали. Например: Постановление Девятого арбитражного апелляционного суда от 09.08.2010 N 09АП-16994/2010-АК по делу N А40-15966/10-114-99; Постановление ФАС Московского округа от 13.07.2010 N КА-А40/7211-10 по делу N А40-107003/09-114-785; Постановление ФАС Московского округа от 13.12.2010 N КА-А40/14232-10-2 по делу N А40-138021/09-13-1067.

Правоприменительная практика 2014-2015 года рассматривает понятие «аффилированные лица» широко. С обновленной точки зрения, не обязательно, чтобы заемщик был дочерней компанией кредитора: они оба, например, могут быть дочерними компаниями третьего лица, вместе входить в одну группу компаний или холдинг, контролируемый таким третьим лицом, и т.п. иметь принадлежность к «единому центру». За 2014-2015 год практика в этом отношении сложилась обширная однозначная:

- Постановление ФАС Дальневосточного округа от 13.02.2014 № Ф03-7391/2013 по делу № А04-1595/2013;

- Постановление Арбитражного суда Северо-Западного округа от 19.06.2015 № Ф07-3729/2015 по делу № А56-41307/2014;

- Постановление ФАС Северо-Западного округа от 20.03.2014 № Ф07-1457/2014 по делу № А21-3697/2013;

- Постановление АС Московского округа от 13.04.2015 по делу № А40-41135/14; постановление АС Московского округа от 27.02.2015 по делу № А40-30682/14;

- Постановление ФАС Северо-Западного округа от 06.06.2014 по делу № А52-4072/2012.

Таким образом, положения п. 2 ст. 269 НК РФ устанавливают возможность применения правил «тонкой капитализации» не только при прямой, но и косвенной зависимости между российским налогоплательщиком — получателем займа и иностранной компанией, через которую предоставляются заемные средства. Причем косвенная зависимость российского налогоплательщика от иностранной компании — кредитора может выражаться неформально — в подконтрольности обоих лиц «единому центру». Пока в судебной практике в качестве такого «единого центра» выступает, как правило, иностранная материнская компания, однако, очевидно, что практика может расширяться, признавая «единым центром», например, физическое лицо – бенефициара компании.

Значимость дела для правоприменительной практики:

Несмотря на то, что в соответствии с действующей редакцией ст. 269 НК РФ внутрироссийские займы больше не подпадают под правила тонкой капитализации, данное дело является крайне значимым, поскольку обозначенная правовая позиция позволит подходить к вопросам применения правил тонкой капитализации менее формально, и у налогоплательщиков появляется шанс доказать, что даже при соответствии всем критериям, указанным в ст. 269 НК РФ, проценты по займам могут учитываться в качестве расходов.

Данный обзор подготовили руководитель Налоговой практики Capital Legal Services Анастасия Кузьмина и юрист Татьяна Долгоаршинных.

П. 12 Обзора практики рассмотрения судами дел, связанных с применением отдельных положений раздела V.1 и статьи 269 Налогового кодекса Российской Федерации (утв. Президиумом Верховного Суда РФ 16.02.2017). См. также Постановление Арбитражного суда Центрального округа от 06.06.2017 по делу №№А09-9964/2016.

Постановление Президиума ВАС РФ от 15.11.2011 № 8654/11.

Федеральным законом от 15.02.2016 №25-ФЗ в статью 269 НК РФ был введен соответствующий пункт 8.

Дело № А60-29234/2019.

Рекомендации по капитализации займа

В финансовом секторе, норма капитализации займа формируется по специальной формуле. Когда речь идет о платежах по займу, то для определения нормы следует руководствоваться определенными правилами.

Одно из таких правил заключается в определении того, как считается норма капитализации займа. При этом следует учесть, что норма рассчитывается по формуле, которая учитывает ставку по займу и коэффициент капитализации.

Коэффициент капитализации является одним из ключевых показателей при расчете нормы капитализации. Компания должна учитывать как повременные, так и тонкой капитализации.

Как посчитать норму капитализации займа?

Для расчета нормы капитализации займа необходимо учесть следующие показатели:

- Баланс компании;

- Правила капитализации;

- Ставку по займу.

В результате расчета нормы капитализации займа, компания может определить, какие платежи по займу считаются капитализацией, а какие – нет. Правила расчета могут варьироваться в зависимости от условий договора.

Также стоит отметить, что подходы к определению нормы капитализации могут различаться в зависимости от того, как компания ведет свою деятельность

Важно учесть все факторы, чтобы избежать ошибок в расчетах и соблюсти все правила и регуляции

Что такое тонкая капитализация

В пунктах 2 — 4 статьи 269 НК РФ закреплено, что для налогоплательщиков, которые имеют непогашенную контролируемую задолженность по долговому обязательству, есть специальные правила исчисления предельных процентов.

Контролируемой признается такая задолженность по займу (кредиту), при которой заимодавцем (кредитором) или лицом, выдавшим обеспечение (например, поручительство или гарантию), является иностранная компания, которая прямо или косвенно владеет более чем 20% УК заемщика, или аффилированная с ней российская организация.

В начале этого года приняты поправки, которые позволяют в течение 2016 года не признавать контролируемой задолженность перед банком, если одновременно выполняются условия, указанные в п. п. 1 и 2 ст. 2 Федерального закона от 15.02.2016 N 25-ФЗ.

Правило тонкой капитализации начинает работать, когда сумма контролируемой задолженности превышает более чем в три раза собственный капитал заемщика. Проценты по таким займам учитываются в налоговых расходах по нормативу. Под собственным капиталом в этом случае понимается сумма показателя строки 1300 «Итого по разд. III» баланса и величины задолженности заемщика по налогам.

Как рассчитать тонкую капитализацию

Норма процентов определяется на заключительную дату квартала или месяца. Если фирмой взят заем в иностранной валюте, ее нужно перевести в рубли в соответствии с курсом ЦБ на день перевода. Перевод % в рубли исполняется в соответствии с курсом на завершающий день месяца, за который они начислены. Для определения размера процентов, который нужно учесть в структуре расходов, нужно сначала определить коэффициент капитализации. Для его расчета используется эта формула:

(Сумма обязательств (свой капитал * доля участия нерезидента) / 3)

Максимальная сумма процентов определяется по этой формуле:

Проценты за квартал или месяц / коэффициент капитализации

Рассмотрим пример. Компания обладает этими финансовыми характеристиками:

- Доля участия иностранного лица составляет 50%.

- Размер контролируемого долга равен 1 миллиону рублей.

- Проценты за третий квартал составляют 10 000 рублей.

- Значение строки 1300 баланса составляет 60 000 рублей, кредитовое сальдо по счету 68 – 110 000 рублей. Собственный капитал – это сложение этих значений. То есть он составит 170 000 рублей.

Сначала нужно определить коэффициент капитализации: (1 000 000 (170 000 * 0,5) / 3). То есть коэффициент составит 3,92.

После этого нужно найти предельную сумму процентов: (10 000 / 3,92). Максимальная сумма процентов составит 2 551,02 рублей. То есть в третьем квартале возможно учесть только 2 551 рублей. Остаток составит 7 449 рублей (10 000 – 2 551). Он не может быть включен в структуру расходов. Этот остаток будет считаться дивидендами. С него будут удерживаться налоги.

ВАЖНО! В том случае, если объем капитала фирмы является отрицательным, и коэффициент, и предел процентов будут нулевыми

Значение рыночной капитализации для компаний

Рыночная капитализация важна для компании прежде всего с точки зрения поиска долгового капитала. Устойчивым компаниям с высокой капитализацией легче брать кредиты под более низкие проценты за счет бренда и репутации. Акции и облигации таких компаний инвесторы покупают охотнее.

Компаниям малой капитализации инвесторы доверяют меньше, поэтому долговой капитал им обходится дороже. Тем не менее публичный статус все равно дает больше преимуществ.

Также компании могут использовать рыночную капитализацию в своих корпоративных стратегиях. Например, в крупных компаниях KPI топ-менеджмента зачастую привязан к стоимости ее акций, отмечает Аверкин. Чем лучше управленец справляется со своей работой, тем эффективнее будет работать компания, что в конечном счете справедливо оценят инвесторы, подчеркивает он.

Изменения законов в области тонкой капитализации в 2017 году

В 2017 году вступили в силу некоторые изменения, касающиеся ТК. Они остаются актуальными и в 2018 году. Корректировки были выполнены на основании ФЗ №25 «О внесении изменений в статью 269 НК РФ» от 15 февраля 2016 года. Нормативный акт вступил в силу 1 января 2017 года. Основная цель внесения изменений – предупреждение необоснованного обременения налогами. Рассмотрим все положения, установленные ФЗ №25:

- Наименьший порог участия иностранного ЮЛ в доле фирмы составил 25%. Ранее он был равен 20%. Этот показатель используется для определения контролируемой задолженности.

- Судебный орган имеет право признать контролируемым долг резидента страны по обязательствам, не прописанным в статье 269 НК РФ. Задолженность признается контролируемой в том случае, если удалось установить, что заключительная цель выплат по обязательствам – это выплаты иностранным лицам или ЮЛ, зависимым от иностранных компаний.

- С 2017 года проценты по займам внутри страны не нужно нормировать. Исключение – средства, выданные в качестве займа нерезидентом, который владеет более 25% фирмы.

В новом законе указано, что долги не могут считаться контролируемыми, если они взяты у следующих лиц:

- Иностранные фирмы, считающиеся эмитентами облигаций, которые обращаются на рынке.

- Иностранные фирмы, получающие доход от облигаций.

- Банки, независимые от отечественной фирмы, обеспечивающие выполнение обязательств лицами. Условие: долг не погашался ни нерезидентом, ни зависимыми от него лицами.

С 2017 года законы стали либеральнее. Часть положений (к примеру, последнее) негласно использовалось и в 2016 году.

Негативные последствия для компании

Одной из негативных последствий для компании является более высокая ставка по займам. Банки и другие кредиторы воспринимают компании с низкой капитализацией как более рискованные и, соответственно, повышают процентные ставки на предоставленные ими займы.

Еще одним негативным последствием для компании является ограничение возможности проведения реинвестирования или расширения бизнеса. Следуя правилам тонкой капитализации, компании должны выплачивать крупные платежи по кредитам, что снижает доступные ресурсы для развития бизнеса.

Также, при расчете тонкой капитализации используется формула, которая основана на правиле балансу компании. Если компания имеет высокую стоимость активов и долговые обязательства, то значительные платежи по займам будут оказывать негативное влияние на финансовые показатели. Это может привести к уменьшению прибыли и ухудшению общего финансового положения компании.

Поэтому компаниям, чтобы избежать негативных последствий тонкой капитализации, необходимо внимательно рассчитывать свои финансовые показатели и следовать правилам расчета капитализации.

Основные тенденции правоприменительной практики 2016 года

Помимо вышеприведенных судебных актов, за 2016 год сложилась разнообразная практика.

1. Отсутствие единообразного подхода по некоторым вопросам создает правовую неопределенность для налогоплательщиков. Так в деле «Арктическая газовая компания» (постановление АС ЗСО от 07.04.2016 № Ф04-852/2016 по делу № А81-3540/2015) суд пришел к выводу, что установленная статьей 296 НК РФ обязанность исчислять предельные проценты и удерживать налог у источника с превышающих такие проценты сумм (дивидендов) связана с фактом перечисления указанных сумм, в то время как в деле «Скания Лизинг 2» (постановление АС МО от 14.09.2016 № Ф05-13038/2016 по делу № А40-149755/2015) суд поддержал довод налогового органа о том, что обязанность рассчитывать предельные проценты не зависит от фактической выплаты сумм взаимозависимому нерезиденту, т.е. непогашенные проценты также являются основанием применения правил ст. 269 НК РФ.

Дело «Скания Лизинг 2» оказалось богатым на «жесткие» выводы налогового органа. Так, суд признал, что независимо от формирования налоговой базы в юрисдикции займодавца, если корпоративный долг обслуживается за счет перераспределения и вывода из-под полученной в РФ прибыли, это носит характер «схемы», связанной с получением необоснованной налоговой выгоды.

2. Деловая цель сделки во главе угла. Рассматривая вопрос об

сестринской компании по кредитным договорам, суд признал неправомерным включение соответствующих сумм в убыток банка-цедента. Суд указал, что поскольку меры по урегулированию задолженности (взысканию залогов) банком не принимались, сделка не имеет деловой цели, кроме перевода процента от заемщиков банка через российскую сестринскую компанию материнской компании, расположенной на Кипре. Налоговый орган доказал, что сестринская компания является SPV (дело «Юриаструм Банк» — постановление АС МО от 05.10.2016 № Ф05-14375/2016 по делу № А40-63455/2015).

3. Положительные моменты. При рассмотрении вопроса об порядке удержания налога у источника выплаты налоговым агентом, суд признал, что статья 269 НК РФ имеет приоритет перед нормами статьи 310 НК РФ, в части порядка исполнения обязанности по удержанию налога налоговым агентом. В этом же деле налогоплательщику помогло письмо ИФНС, полученное перед спорными периодами и адресованное налогоплательщику по конкретному вопросу. Письмо защитило организацию от выводов проверяющих, сделанных в рамках налоговой проверки (дело «Карьер Щелейки» — постановление АС СЗО от 22.09.2016 № Ф07-7001/2016 по делу № А56-47615/2015).

Рассматривая вопрос о прощении долга займодавцем-нерезидентом, суд указал, что прощение долга в рамках суммы начисленных процентов не является доходом займодавца, и при такой ситуации ст. 269 НК РФ не применяется (дело «Арктикнефть» — постановление АС СЗО от 22.04.2016 № Ф07-1186/2016 по делу № А05-13582/2014).

Изменения законов в области тонкой капитализации в 2017 году

В 2017 году вступили в силу некоторые изменения, касающиеся ТК. Они остаются актуальными и в 2018 году. Корректировки были выполнены на основании ФЗ №25 «О внесении изменений в статью 269 НК РФ» от 15 февраля 2016 года. Нормативный акт вступил в силу 1 января 2017 года. Основная цель внесения изменений – предупреждение необоснованного обременения налогами. Рассмотрим все положения, установленные ФЗ №25:

- Наименьший порог участия иностранного ЮЛ в доле фирмы составил 25%. Ранее он был равен 20%. Этот показатель используется для определения контролируемой задолженности.

- Судебный орган имеет право признать контролируемым долг резидента страны по обязательствам, не прописанным в статье 269 НК РФ. Задолженность признается контролируемой в том случае, если удалось установить, что заключительная цель выплат по обязательствам – это выплаты иностранным лицам или ЮЛ, зависимым от иностранных компаний.

- С 2017 года проценты по займам внутри страны не нужно нормировать. Исключение – средства, выданные в качестве займа нерезидентом, который владеет более 25% фирмы.

В новом законе указано, что долги не могут считаться контролируемыми, если они взяты у следующих лиц:

- Иностранные фирмы, считающиеся эмитентами облигаций, которые обращаются на рынке.

- Иностранные фирмы, получающие доход от облигаций.

- Банки, независимые от отечественной фирмы, обеспечивающие выполнение обязательств лицами. Условие: долг не погашался ни нерезидентом, ни зависимыми от него лицами.

С 2017 года законы стали либеральнее. Часть положений (к примеру, последнее) негласно использовалось и в 2016 году.

Проблемы, связанные с тонкой капитализацией

1. Неравновесие в балансе

Существенная часть активов компании финансируется с помощью заемных средств, что приводит к неравному распределению рисков. При возникновении финансовых трудностей репутация компании может пострадать, а инвесторы и кредиторы могут отказаться от дальнейшего сотрудничества.

2. Расчеты по займам и платежам

При тонкой капитализации основные средства и материалы могут быть приобретены за счет заемных средств. Это означает, что компания должна платить проценты по займам и рассчитывать платежи в соответствии с установленными показателями расчета.

Для расчета платежей обычно применяется формула, в которую входят ставка по займу, срок и размер кредита. Если компания не способна вовремя погасить задолженность, возникает долг, который может привести к еще большим финансовым проблемам.

3. Нормы тонкой капитализации

У каждой компании существует определенная норма тонкой капитализации, которая считается по формуле в зависимости от коэффициента. Если фактическая капитализация компании ниже этой нормы, считается, что у компании проблемы с обеспечением своей финансовой устойчивости.

Рассчитать тонкую капитализацию компании можно путем деления суммарного долга компании на суммарный капитал и умножения полученного значения на 100%.