Что такое контролируемая задолженность

Контролируемая задолженность перед иностранной организацией возникает тогда, когда у компании не хватает собственного капитала для завершения запланированных проектов. Брать займы для того, чтобы погасить уже существующие долги перед кредиторами в РФ, запрещено.

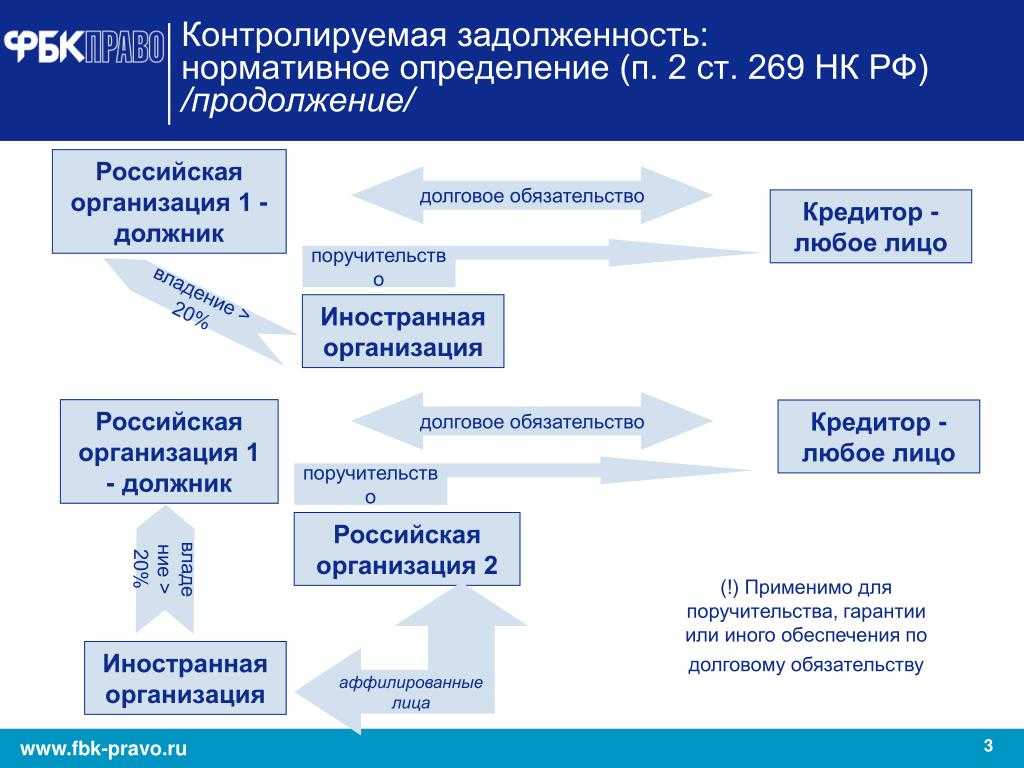

Контролируемый долг возникает только перед иностранной компанией или её аффилированным представительством. Аффилированное лицо – это субъект, который имеет полномочия влиять на деятельность юридических (или физических) лиц, то есть подконтрольный зарубежной фирме российское предприятие.

Введение отдельного вида задолженностей и специального налогового учёта обусловлено необходимостью контролировать приток иностранного капитала в отечественный бизнес. Если зарубежных дивидендов станет слишком много, российский предприниматель может стать от них зависим.

Отсутствие собственного капитала

Практически для всех расчётов при вычислении процентов необходима величина собственного капитала.

Но иногда складывается ситуация, когда капитал организации равен нуля или вообще отрицателен. В таком случае для расчётов будут действовать следующие нюансы, и использоваться следующие показатели:

- Показатель предельных % равен 0.

- Сумма доходов указывается как выплаченные сторонней компанией дивиденды.

- В расходах не принимаются в учёт % по задолженности.

МинФин России уточняет, что в таких обстоятельствах вычисление коэффициента капитализации становится невозможным, поэтому и предельная сумма %, и размеры учитываемых расходов будут равны 0.

Основные критерии, определяющие применимость данных условий к конкретной ситуации

Понимание полного смысла приведенных условий требует определения используемой в них терминологии. Для первой ситуации решающее значение имеет раскрытие значения понятий прямого и косвенного владения долей в уставном капитале. В соответствии с действующим законодательством прямым владением признается непосредственное участие иностранной организации в его формировании. А косвенное владение представляет собой такое участие через посредство других организаций.

Понимание полного смысла приведенных условий требует определения используемой в них терминологии. Для первой ситуации решающее значение имеет раскрытие значения понятий прямого и косвенного владения долей в уставном капитале. В соответствии с действующим законодательством прямым владением признается непосредственное участие иностранной организации в его формировании. А косвенное владение представляет собой такое участие через посредство других организаций.

Например, иностранная организация “А” владеет 50%-ной долей уставного капитала российской организации “Б”, которая, в свою очередь, является владельцем 30% уставного капитала российской организации “В”. В этом случае организация “А” признается косвенно владеющей долей уставного капитала компании “В”, причем размер этой доли определяется посредством умножения доли компании “А” в уставном капитале компании “Б” на долю компании “Б” в уставном капитале компании “В”. В данном случае косвенная доля организации “А” в уставном капитале предприятия “В” составит 15%.

Вторая ситуация требует расшифровки понятия аффилированности. Использование этого понятия в отношении контролируемой задолженности в современной российской практике толкуется в соответствии с указаниями, данными в Письме Департамента налоговой и таможенно-тарифной политики Министерства финансов Российской Федерации от 11.07.2007 № 03-03-06/1/480 “О порядке признания расходов в виде процентов по контролируемой задолженности”. Это письмо указывает, что для трактовки понятия аффилированности следует использовать закон РСФСР от 22.03.1991 № 948-1 “О конкуренции и ограничении монополистической деятельности на товарных рынках”. В данном документе под аффилированным лицом понимается физическое лицо или предприятие, которое способно тем или иным образом влиять на осуществление предпринимательской деятельности юридическими лицами.

Кроме того, в статье 4 данного закона приводится исчерпывающий перечень лиц, которые могут быть рассмотрены в качестве аффилированных с данной организацией – назовем ее “Д”. К ним относятся:

Третья ситуация, указанная в законе, требует раскрытия функций поручителя и гаранта. В соответствии со статьей 361 Гражданского кодекса Российской Федерации поручителем по обязательствам организации признается лицо, которое по условиям договора принимает на себя ответственность по обязательствам данной организации перед ее кредитором.

Понятие гаранта имеет определенное сходство с понятием поручителя, однако обладает некоторыми специфическими особенностями, позволяющими разделять эти термины. В соответствии со статьей 368 ГК РФ гарантом является субъект, который дает обязательство уплатить кредитору, именуемому в законе бенефициаром, по письменному требованию всю сумму, составляющую кредит принципала, то есть получателя гарантии. При этом условия выдвижения такого требования прописываются в договоре, заключаемом с гарантом, а в качестве последнего могут выступать исключительно страховая организация либо банк или другое кредитное учреждение. Иначе говоря, юридическое лицо, чья область деятельности сосредоточена в другой сфере экономики, или физическое лицо не могут выступать в качестве гаранта.

Что такое контролируемая задолженность?

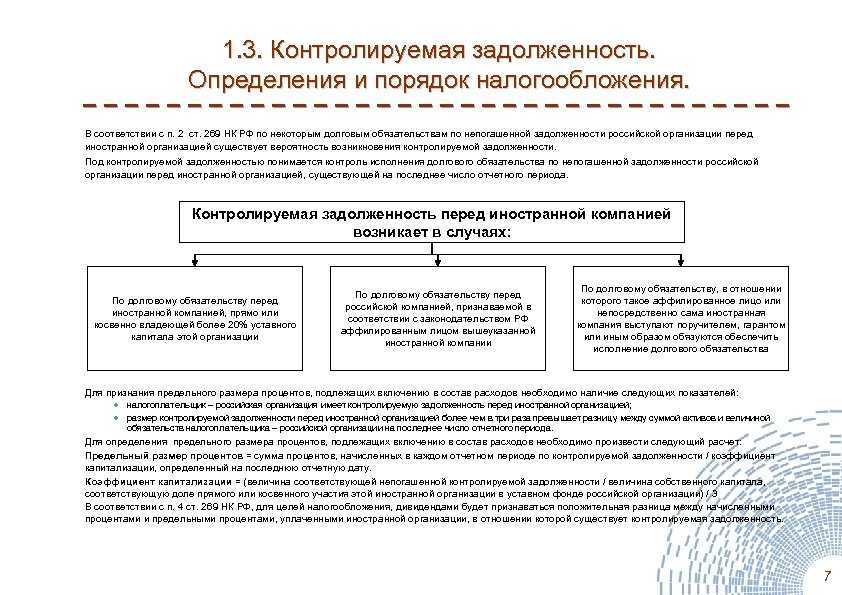

Под определением контролируемой задолженности понимается долг, который возникает у российской организации по отношению к иностранной фирме. Использование средств и их погашение характеризуются некоторой спецификой ведения бухгалтерского учета. Контролируемая задолженность в отношении займов у иностранных организаций подпадает под нормы российского законодательства.

Основным руководящим документом для ведения отчетности по зарубежным долгам, является Налоговый Кодекс Российской Федерации. задолженность, подлежащая особому контролю, должна соответствовать следующим условиям:

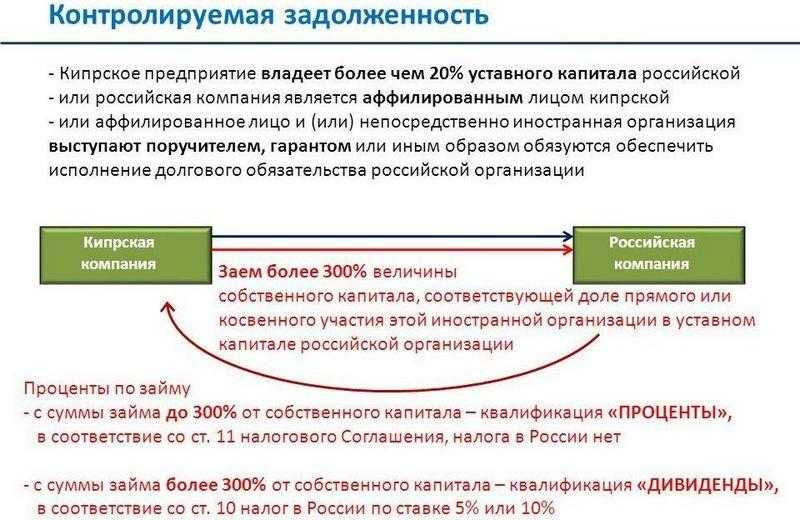

Возникновение контролируемого обязательства неразрывно связано с процессов вовлечения иностранных инвесторов в круг участников компании, которая одалживает деньги. Проще говоря, владелец капитала становится учредителем фирмы. Таким образом заимодавец получает контроль над текущими процессами, получает право участия в жизнедеятельности компании. российский законодатель устанавливает минимальный порог для вхождения иностранного капиталиста для контроля выданного им долга. Доля в уставном капитале не должна быть менее, чем 20 процентов.

- Для отнесения юридического лица к категории зависимых организаций происходит в соответствии с требованиями.

- К числу долгов, которые считаются непогашенными, относятся займы, которые превышают общую капитализацию компаний заемщиков более, чем в 3 раза. Если организациями, которые привлекают финансирование, выступают финансовые институты (лизинговые компании или банковские учреждения), норма по соотношению долга и капитала должна составлять не менее 12,5 раза.

Принято считать, что привлечение иностранных инвестиции является одним из способов агрессивной оптимизации налогообложения. Именно поэтому налоговые инспекции особенно тщательно проверяют отчетность тех компаний, которые в структуре капитала имеют зарубежные активы. Со дня, когда задолженность предприятий становится контролируемой, уже начисляются проценты за пользование привлеченными денежными средствами.

Обычно выплаты иностранным инвесторам назначаются в виде дивидендов. Согласно действующему законодательству именно этот способ выплаты учредителям признается легальным. Оформить такой вывод средств не трудно, — отчетность по таким расходам компании показывать в декларации по налогу на прибыль не нужно. Для них предусматривается специальная форма КНД 11510056.

Законодательство

Все, что связано с подконтрольным долгом, регулируется статьей 269 НК РФ. Ее название — «Особенности учета процентов по долговым обязательствам». Первые нововведения, расширившие круг кредиторов, под которые стали попадать и отечественные фирмы, произошли в июне 2005 года. Тогда был подписан Федеральный закон №58, который затрагивал изменения второй части Налогового кодекса.

В 2020 году был издан новый закон № 25, с помощью которого также вносились изменения во вторую часть кодекса. Статью дополняют условия, при которых задолженность не будет объявляться подконтрольной, например, в случае возникновения долга при размещении зарубежными компаниями облигаций и получении с них дивиденда.

Другое исключение для непризнания неконтролируемых обязательств перед отечественными аффилированными фирмами, происходит при выполнении двух условий одновременно:

- долг сформировался перед взаимозависимым физическим или юридическим лицом, который в ходе всего отчетного периода являлся налоговым резидентом РФ;

- у физического или юридического лица, перед которыми возник долг, отсутствуют непогашенные обязательства перед аффилированным зарубежным предприятием в ходе отчетного промежутка.

Обновленная редакция устанавливает схему признания обязательств сопоставимыми, а также корректирует правила учета процентов по таким долгам. Нововведения вступили в законную силу с началом 2020 года.

Отражение финансового кризиса

В условиях мирового финансового кризиса многие российские компании утратили свою платежеспособность. Первые ряды неплатежеспособных заняли компании, осуществлявшие долгосрочные вложения средств, полученных путем кредитования у иностранных заимодавцев, в строительство, производство. Из-за того что компании не могли в срок рассчитаться с кредиторами, кредитно-финансовые операции превратились в операции с капиталом. Политика кредиторов заключается в следующем: если заемщик не в состоянии вернуть долг, можно:

- реструктурировать задолженность путем усиления контроля за деятельностью должника, войдя в состав его акционеров;

- уступить сомнительный долг.

Каждый из этих случаев может способствовать тому, что обычная задолженность может превратиться в контролируемую, или наоборот. В обоих случаях меняется налоговый статус начисленных процентов.

Расчет задолженности

Налоговый кодекс, стремясь снизить налоговую нагрузку на бизнес, предусматривает ряд ограничений по процентам. Система включает следующие условия:

На долг в российских рублях устанавливается процентная ставка от 75 до 125%. Она подлежит пересмотру ежегодно.

Займ в иностранной валюте зависит от ставки зарубежного государства. Разрешается увеличивать ее на 4-7 пунктов. Это касается евро и фунта стерлингов.

Долг в японских йенах и швейцарских франках исчисляется по ставке «ЛИБОР». Для йены она увеличивается на 2 пункта, а для франка на 5.

Проценты по задолженности можно списывать в расходы в конце отчетного периода. Налоговая ставка рассчитывается с учетом коэффициента капитализации.

Что такое контролируемая задолженность?

Это специальный термин, используемый в налоговой части законодательства РФ. по НК РФ появляется тогда, когда организации на территории РФ берут займы разнообразной формы (они выражаются как исключительно в денежном формате, так и в каком-либо материальном формате, например, в виде конкретных вещей).

Когда займ берется у зарубежного юридического лица, появляются долги контролируемого типа.

Расчет затрат по такой долговой обязанности производится по принципам, отличным от стандартных, принятых в законодательстве. Более подробная информация об этих принципах при ведении расчетов приведена ниже.

НК РФ

Контролируемой задолженности перед иностранными компаниями посвящена отдельная статья Налогового Кодекса, — номер 269 . В целях ограничения нагрузки на бизнес, НК РФ предусматривает систему ограничений, которые накладываются на размер процентов по обслуживанию контролируемого долга:

- Если обязательства оформляются в российской валюте – рублях и признаются в соответствии с правилами контролируемыми, то ставка по таким займам может устанавливаться в диапазоне от 75 до 125 процентов. Предельные значения меняются ежегодно. Если возникшая задолженность не является следствием привлечения иностранного капитала, следует применять процентное соотношение от ставки рефинансирования.

- Для долгов, которые оформляются в валюте государства заимодавца, например, евро, применяется значение EURIBOR (ставка предложения для европейских банков), увеличенное на 4 пункта. Максимальное значение процентной ставки может достигать EURIBOR, увеличенного на семь пунктов.

- Российский законодатель предусмотрел ограничения для сделок, которые совершаются в фунтах стерлингов. Аналогично евро, применяется диапазон превышения от 4 до 7 пунктов по ставке «ЛИБОР».

- Для контролируемых обязательств, оформленных российскими компаниями в иенах, а также швейцарских франках, применяется диапазон ставок «ЛИБОР», превышенных соответственно на 2 и 5 пунктов.

В статье 269 Налогового Кодекса приводится точное определение контролируемой задолженности. Это прежде всего остаток невыплаченного займа у организации, учредителем которой выступают иностранные фирма или гражданин. Предприятию, ведущему учет таких долгов, разрешается относить на свои расходы проценты по контролируемой задолженности на конец отчетного периода. Как правило, это последняя дата месяца. Исчисление финансовой нагрузки происходит путем деления суммы начисленных процентов на заранее рассчитанный коэффициент капитализации. Последний параметр, в свою очередь, вычисляется как соотношение между общей суммой оставшегося займа и размером собственного капитала (уставного).

Нюансы

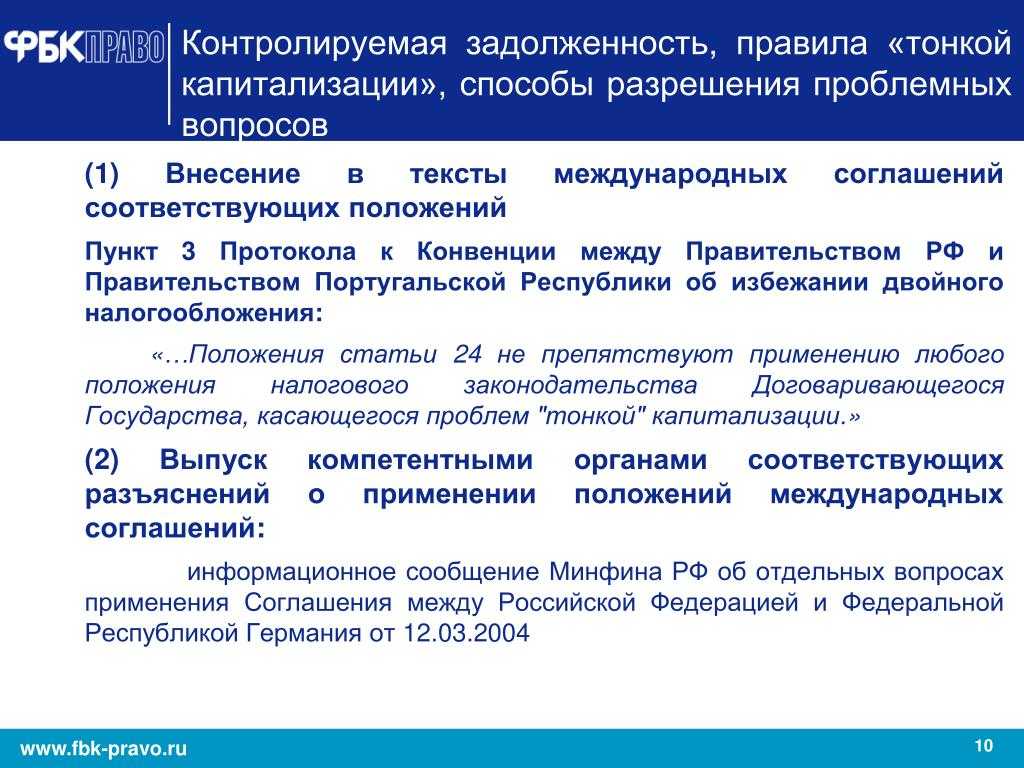

В своем стремлении пресечь преступления экономического характера, законодатель ведет перманентную работу по совершенствованию нормативов. Практика распределения финансовых потоков в организациях, использующих контролируемую задолженность как эффективные инструмент, показывает явно уклонение от уточнения налоговой базы. Получается так, что превалирующее большинство сделок между предприятиями с общими бенефициарами, выходило из-под правового поля налогового режима. Именно последние изменения в законодательстве позволили вооружить блюстителей финансовой дисциплины новым инструментом контроля нерадивых предприятий. После уточнения параметров приведения к условиям контролируемых сделок, определенная часть международных хозяйственных контрактов стала выпадать из льготного режима налогообложения. То есть часть сделок уже не стали признаваться контролируемыми.

Второй вопрос, который назревал годами, требовал внесения ясности по определению правил недостаточной капитализации. Так, начиная с 2017 года условия выдачи займов в особом налоговом режиме стали возможными только при непосредственном вхождении владельцев капитала в бизнес кредитуемого предприятия. Это стало означать только одно, — для признания взаимозависимости, зарубежный инвестор должен появиться в выписке из единого государственного реестра. Таким образом, законодатель фактически признал, что правовое поле признания международных сделок по займам достойными налоговых льгот, являлось несовершенным.

Особенность налога на прибыль при выплате процентов, переквалифицированных в дивиденды, российской организации

Позиция Минфина России по данному вопросу неоднозначна. В последних письмах (от 06.03.2014 № 03-08-05/9669, от 26.02.2014 № 03-08-05/8180, от 29.01.2014 № 03 08 05/3278), а также более ранних (от 02.07.2009 № 03-03-06/1/435, от 24.12.2009 № 03-08-05) Минфин России высказал мнение, что налог на прибыль удерживать не нужно.

Вместе с тем, в письмах от 16.12.2011 № 03-03-06/1/830, от 29.01.2009 № 03-03-06/1/36, от 17.12.2008 № 03-08-05, от 04.07.2008 № 03-03-06/1/386 Минфин России указал, что налог удерживать нужно, причем по ставке, предусмотренной для иностранных организаций. Однако суды придерживаются позиции, что налог удерживать не нужно (см. Постановление ФАС Московского округа от 24.08.2011 № КА-А40/9171-11; Постановление Девятого арбитражного апелляционного суда от 26.01.2012 № 09АП 35019/2011 АК).

Правила для определения предельного размера процентов

Со следующего года порядок определения предельного размера процентов по контролируемой задолженности, учитываемых для целей налогообложения прибыли, будет установлен в п. 3-6 ст. 269 НК РФ.

Когда применяется особый порядок

Как и сейчас, особый порядок учета процентов будет применяться в том случае, если размер контролируемой задолженности налогоплательщика более чем в три раза (для банков и организаций, занимающихся лизинговой деятельностью, — более чем в 12,5 раза) превышает разницу между суммой активов и величиной обязательств этого налогоплательщика на последнее число отчетного (налогового) периода. Разница состоит лишь в том, что в старой редакции этого положения говорилось об организациях, занимающихся исключительно лизинговой деятельностью. Сейчас в п. 3 ст. 269 НК РФ сказано, что организацией, занимающейся лизинговой деятельностью, признается организация, у которой в отчетном (налоговом) периоде, на последнее число которого рассчитывается предельный размер процентов, подлежащих включению в состав расходов, доходы от лизинговой деятельности, учитываемые при определении налоговой базы, составляют не менее 90% всех облагаемых доходов за указанный отчетный (налоговый) период.

Кроме того, законодатели уточнили, что при определении размера контролируемой задолженности налогоплательщика учитываются суммы контролируемой задолженности, возникшей по всем обязательствам этого налогоплательщика, указанным в п. 2 ст. 269 НК РФ, в совокупности.

Формулы для расчета

Перейдем непосредственно к расчету предельного размера процентов, которые компания может учесть при расчете налога на прибыль. Правила будут установлены в п. 4 ст. 269 НК РФ, но сама формула расчета осталась прежней. Как и сейчас, предельный размер процентов определяется на последнее число каждого отчетного (налогового) периода путем деления суммы процентов, начисленных налогоплательщиком в каждом отчетном (налоговом) периоде по контролируемой задолженности, на коэффициент капитализации, рассчитанный на последнюю отчетную дату соответствующего отчетного (налогового) периода.

Прежним остался подход и к определению коэффициента капитализации. Изменились только формулировки, в связи с поправками, внесенными в понятие контролируемой задолженности. Так, со следующего года коэффициент капитализации рассчитывается путем деления величины соответствующей непогашенной контролируемой задолженности на величину собственного капитала, соответствующего доле участия взаимозависимого иностранного лица, указанного в подп. 1 п. 2 ст. 269 НК РФ, в российской организации, и деления полученного результата на три (для банков и организаций, занимающихся лизинговой деятельностью, — на 12,5).

Напомним, что под собственным капиталом понимается разница между суммой активов и величиной обязательств налогоплательщика. При расчете величины собственного капитала не учитываются суммы долговых обязательств в виде задолженности по налогам и сборам, включая текущую задолженность по уплате налогов и сборов, суммы отсрочек, рассрочек и инвестиционного налогового кредита. Это правило применяется и сейчас.

Но есть и одна новация в расчете предельного размера процентов. Законодатели установили, что в случае изменения коэффициента капитализации в последующем отчетном периоде или по итогам налогового периода по сравнению с предыдущими отчетными периодами предельный размер процентов, подлежащих включению в состав расходов, по контролируемой задолженности за предыдущий отчетный период изменению не подлежит.

И еще несколько новшеств. Во-первых, со следующего года положительная разница между начисленными процентами и предельными процентами, как и сейчас, приравнивается к дивидендам, но облагается налогом либо по п. 3 ст. 224 НК РФ, либо по 3 ст. 284 НК РФ (в настоящее время разница облагается по п. 3 ст. 284 НК РФ).

Во-вторых, непогашенная задолженность по долговому обязательству не будет признаваться для российской организации контролируемой задолженностью, если исчисление и удержание суммы налога с процентных доходов иностранной организации, выплачиваемых по такому долговому обязательству, не производятся налоговым агентом в соответствии с подп. 8 п. 2 ст. 310 НК РФ. Это предусмотрено в новом п. 7 ст. 269 НК РФ.

В-третьих, с 2017 г. признать непогашенную задолженность организации по долговым обязательствам, не указанным в п. 2 ст. 269 НК РФ, контролируемой задолженностью может суд. Это произойдет, если будет установлено, что конечной целью выплат по таким долговым обязательствам являются выплаты организациям, указанным в подп. 1 и 2 п. 2 ст. 269 НК РФ.

Контролируемая задолженность

Контролируемой задолженностью перед иностранной организацией можно считать такие задолженности, которые подпадают под следующие варианты:

- Задолженность имеется перед компанией, которая владеет не менее, чем 1/5 частью организации-должника.

- По имеющейся задолженности иностранная компания выступает в качестве гаранта либо поручителя.

Кроме того, имеющаяся задолженность должна в 3 раза превышать общую стоимость капитала компании.

Если речь идёт о задолженности перед банком, выдавшим лизинг, то она должна быть в 12,5 раз больше стоимости капитала.

Смысл признания задолженности перед иностранной контролируемой

Наличие установленных условий для того, чтобы назвать задолженность контролируемой, — это неслучайная часть законодательной базы. Классификация той или иной задолженности как контролируемой имеет особый смысл:

- Общее изменение размера налогов.

- Изменение способа расчёта налогов.

- Особенности порядка выплаты налогов.

Кроме того, особые формулы для расчёта налогов по такой задолженности исключают возможность завысить процент по кредиту. Более того, увеличение процентов представляется невыгодным для обеих сторон при сделке.

Нормативная база

регулируется статьей 269 налогового кодекса. В пунктах 2-13 указана информация о задолженностях перед иностранной организацией. В ней отражены следующие наиболее важные моменты:

- Главное последствие возникновения контролируемой задолженности — это высчитывание предельного размера процентов по ней. Предельная величина процентов высчитывается на конечное число налогового периода. Для этого проценты по задолженностям на текущую дату делятся на коэффициент капитализации на текущую дату.

- Для вычисления коэффициента капитализации необходимо разделить величину собственного капитала компании, а затем ещё на 3. При сотрудничестве с компаниями, занимающимися лизинговой деятельностью, делить необходимо на 12,5.

Данные вычисления актуальны в случае, когда все необходимые условия выполняются. Такие сложности при высчитывании процентов связаны с тем, что для иностранной организации выгодно использовать тонкую капитализацию при финансировании. Данный тип капитализации подразумевает замену дивидендов на проценты по займам при выплате, что приводит к сокращению поступающих в государственную казну финансов.

Отсюда вытекает ещё одна особенность, указанная в НК РФ, обуславливающая переход процентов в дивиденды в случае, когда задолженность во много раз превышает бюджет.

Высчитывание процентов при невыполнении условий

В случаях, если задолженность превышает в 3 раза или в 12,5 раз для компаний, занимающихся лизинговой деятельностью, высчитывать проценты необходимо по другой нормативной базе. Для этого используется 1 пункт статьи 269 НК РФ. Согласно данному пункту, процент вычисляют на основании ставки рефинансирования ЦБ РФ, либо на основании средней ставки по долгу. На способ расчёта также влияют индивидуальные особенности договора.

Исчисление предельной величины по средней ставке вычисляется при учёте следующих нюансов:

- Этот способ прописывается в учётной политике компании и в текущем квартале, если было не менее 2 обязательств, сделанных на подобных условиях.

- Указываемые в расходах % могут отклоняться от среднего уровня не больше, чем на 20%.

При способе вычисления по ставке рефинансирования актуальны несколько другие правила:

- Вычисление таким способом актуально, если оно отражено в учётной политике компании, но при этом у компании не должно быть других обязательств с сопоставимыми условиями.

- Если долг в рублях, тогда сумма %, указанная в расходах, не должна превышать проценты по ставке рефинансирования, умноженной на 1,8. Если долг в валюте, тогда коэффициент составит 0.8.

Формулы расчёта налогов по контролируемой задолженности не позволяют завысить % по кредиту.

Определение налоговой базы

Для корректного расчета контролируемой задолженности стоит изучить 285 статью Налогового кодекса. Она содержит информацию о периодах, используемых для расчета налогооблагаемой базы прибыли. В частности определяет авансовые платежи исходя из размера дохода.

Расчет налогооблагаемой прибыли в каждом периоде вычисляется путем увеличения совокупности потраченных денежных средств (отраженных в процентном соотношении) за прошлый период на совокупность потраченных денежных средств текущего периода. Следует понимать, что это вычисление происходит дискретно (то есть без внесения начисленных % за предшествующий срок).

При условии, что в текущем налогооблагаемом периоде соотношение капитала организации и КЗ подвергается изменениям в сравнении с ранее полученными данными, то перерасчет процентов предшествующих сроков отчета не осуществляется.