Кто такой самозанятый человек

Прежде всего договоримся о терминах. Самозанятый — это человек, который платит налог на профессиональный доход (НПД). Профессиональный доход — это средства, которые самозанятый получает за свои услуги или продажу товаров, которые производит он сам.

У самозанятого нет работодателя, начальников и подчиненных. Это «кот, который гуляет сам по себе» — то есть фрилансер, который ведет собственный мини-бизнес и применяет особый налоговый режим.

Интересно, что с точки зрения закона понятия «самозанятый» не существует: для государства это налогоплательщик НПД. С таким режимом можно официально вести небольшой бизнес и получать доход от подработок.

Важные нюансы: какие ограничения действуют для применения спецрежима

Разберем на примере. Допустим, вы занимаетесь доставкой. По закону, курьер может стать самозанятым, если развозит уже оплаченные товары и принимает деньги только за услуги доставки. Другой вариант — у вас есть кассовый аппарат от магазина или от компании, товары которых вы доставляете. В этом случае вы имеете право брать деньги за саму покупку.

Самозанятого не запрещено принимать на работу (только если работодатель — не ваш клиент). Налоговая не оштрафует вас, если вы трудитесь на швейной фабрике и платите со своей зарплаты НДФЛ, а в свободные вечера шьете и продаете одежду своего изготовления. НПД в этом случае облагаются только ваши доходы от продажи одежды.

А вот работать с собственным сотрудником в качестве самозанятого компания не может (и не сможет еще в течение двух лет после его увольнения).

Светлана Гузь, управляющий партнер бюро юридических стратегий Legal to business:

«ФНС России и Роструд договорились об одновременных проверках работодателей, которые фактически нанимают самозанятых в качестве своих работников, оформляя их по гражданско-правовым договорам с целью минимизировать обязательства по уплате страховых взносов, и не исполняют обязанности налогового агента по НДФЛ.

Выявление признаков трудовых отношений является основанием для проведения проверки и привлечения работодателя к ответственности за нарушение трудового и налогового законодательства. В частности, в соответствии с КоАП РФ, предусматривается приостановление деятельности на срок до 90 суток. Кроме того, выплаченные самозанятым доходы, фактически получаемые в рамках трудовых отношений, подлежат обложению НДФЛ и страховыми взносами».

Плюсы и минусы самозанятого

Главное преимущество НПД можно сформулировать довольно просто: вы работаете только на себя, платите минимальный налог и можете в любой момент взять выходной. Для режима НПД не нужен специальный расчетный счет, а в налоговую не надо предоставлять налоговую декларацию. Стать плательщиком НПД очень просто (далее расскажем, как), этот режим доступен уже по достижении 16 лет.

Главный налоговый консультант юридической фирмы Tax Compliance Юлия Павлова:

«Основная разница по данным видам вычета заключается в механизме их использования.

Стартовый капитал автоматически уменьшает сумму налога на 1% от дохода при получении дохода от физлиц, на 2% — в отношении доходов, полученных от юридических лиц и ИП. При достижении суммарной величины вычета в размере 10 тысяч рублей налоговый вычет считается использованным. То есть стартовый вычет применяется не для уменьшения налогооблагаемой базы (как, например, при налоговых вычетах по НДФЛ), а для уменьшения расчетной суммы налога.

Кроме того, неиспользованный налоговый остаток может переноситься на последующие периоды до его использования в полной величине. Так, если доход, полученный от физических лиц за отчетный месяц, составил 200 тысяч рублей, налоговая база будет рассчитана следующим образом: (200 тысяч рублей*4%) — (200 000 рублей *1% ) = 6000 рублей — налог с учетом вычета в размере 2000 рублей, что составляет 1% от полученного дохода от физических лиц. Остаток стартового налогового вычета составит 8000 рублей. Аналогичный механизм расчета налоговой базы по доходам, полученным от юридических лиц и ИП.

В отношении дополнительного капитала законодательно установлены ограничения — применить его можно только до 1 января 2021 года, сумма вычета (12 130 рублей) автоматически будет применяться для полной оплаты НПД, пеней и штрафов за период с 1 июля по 31 декабря 2020 года».

Кроме плюсов, у самозанятости есть и недостатки, из-за которых этот режим может вам не подойти.

- Во-первых, ограничение по доходам удобно не для всех специалистов. Если вы зарабатываете на проектах больше 200 тысяч рублей в месяц, до конца года легко выйти за установленный лимит в 2,4 млн рублей.

- Во-вторых, самозанятый может продавать только товары собственного производства. Значит, нельзя заниматься перепродажей товаров — а это очень популярная сфера бизнеса.

- В-третьих, налоги все-таки нужно платить. Если за уплатой НДФЛ с вашей обычной зарплаты по трудовому договору следит работодатель, то самозанятому нужно заботиться об уплате налогов самостоятельно.

- И, наконец, в-четвертых, у вас нет оплачиваемых отпусков и больничных. У вас нет работодателя, который мог бы это обеспечить. Если вы по каким-то причинам не работаете, спасти ваше финансовое положение смогут только накопления или помощь близких.

Постскриптум: и, да, про серьезный рост бизнеса на НПД говорить не приходится. Вы ведь не можете нанимать работников, не забыли?

Единый налог на вмененный доход (ЕНВД)

С 1 января 2021 г. ЕНВД применять не получится в связи с его отменой.

Организациям, которые уже применяют ЕНВД, ФНС и Минфин в своих письмах предложили перейти на альтернативные специальные режимы налогообложения (Письмо ФНС России от 20 ноября 2020 г. № СД-4-3/19053@, Письмо Минфина России от 3 ноября 2020 г. № 03-11-11/95726).

По умолчанию с 1 января 2021 г. вас переведут на общий режим налогообложения: организации должны будут платить НДС и налог на прибыль, а ИП – НДС и НДФЛ. Если вы совмещали ЕНВД и УСН, с 1 января 2021 г. будете автоматически применять УСН по всем видам деятельности.

Чтобы перейти с 1 января на УСН с объектом налогообложения «доходы» или «доходы минус расходы», до 31 декабря 2020 г. нужно подать уведомление.

ИП, у которых не больше 15 работников и доход не больше 60 млн руб. в год, по некоторым видам деятельности могут перейти на ПСН, а ИП без работников – стать самозанятыми.

При этом нет необходимости направлять уведомление в налоговый орган о снятии с учета в качестве плательщика ЕНВД. Налоговую декларацию по ЕНВД за IV квартал 2020 г. нужно представить не позднее 20 января 2021 г., уплатить налог – не позднее 25 января 2021 г. (см. указанные выше письма ФНС и Минфина).

Могут ли перевод фирмы на спецрежим квалифицировать как дробление бизнеса?

Специальные налоговые режимы были введены для поддержки малого предпринимательства. Крупные организации зачастую не соответствуют критериям для применения этих режимов. Потому они в порядке реорганизации создают несколько более мелких организаций, которые спецрежимы использовать могут. При этом единственной целью реорганизации становится экономия на налогах. Такие схемы называют дроблением бизнеса, они являются противоправными (ст. 54.1 НК РФ).

Рассмотрим, какие аргументы приводят налоговые органы, чтобы доказать использование организацией подобной схемы.

Во-первых, руководство вновь созданными организациями осуществляют одни и те же лица или взаимозависимые лица. Но одного такого обстоятельства недостаточно. Налоговый орган должен доказать, что дробление бизнеса было осуществлено для уменьшения размера доходов (до 150 млн руб.), дающего право применять УСН, посредством распределения доходов между взаимозависимыми организациями (с одним учредителем, одним главным бухгалтером, общим штатом сотрудников, расчетными счетами в одном банке, едиными номерами телефонов, сайтом и др.).

Во-вторых, вновь созданные организации занимаются теми же видами деятельности, что и реорганизуемый налогоплательщик, и зарегистрированы (или фактически находятся) по одному адресу.

В-третьих, налогоплательщик до реорганизации применял специальные налоговые режимы, но должен был утратить право на них. Дробление же бизнеса позволило ему продолжить работу на этих спецрежимах.

В-четвертых, вновь созданные юрлица или вновь зарегистрированные ИП не обладают должной самостоятельностью: используют в своей деятельности транспортные средства, персонал, контрагентов, складские помещения и оборудование, торговые залы и кассовые узлы, сайты, программное обеспечение, товарные знаки и другие ресурсы реорганизованного лица; деятельность субъектов представляет собой единый производственный процесс.

В-пятых, между взаимозависимыми организациями фактически отсутствует разделение деятельности.

Приведем пример из судебной практики. Суды указали на использование взаимозависимыми организациями схемы дробления бизнеса, направленной на минимизацию налогообложения, с целью недопущения превышения предельных размеров дохода, дающих право на применение УСН. Данный вывод был сделан судом ввиду того, что была создана искусственная ситуация, при которой видимость действий нескольких налогоплательщиков прикрывала фактическую деятельность одного налогоплательщика. При этом отмечалось отсутствие деловой цели в создании трех организаций, которые имели расчетные счета в одном банке, справочную службу с одним номером телефона, единые сайт и рекламу. Созданные организации не имели достаточного количества трудовых ресурсов и не несли расходов, характерных для организаций, ведущих самостоятельную хозяйственную деятельность (Определение Верховного Суда РФ от 8 октября 2020 г. № 301-ЭС20-9592 по делу № А43-34833/2018).

Таким образом, ключевым моментом можно считать наличие деловой цели при дроблении налогоплательщиком своего бизнеса. Для снижения налоговых рисков рекомендуем налогоплательщикам, применяющим специальные налоговые режимы, изучить материалы судебной практики, чтобы понимать, какие обстоятельства будут свидетельствовать о наличии деловой цели при дроблении бизнеса.

Налоговые режимы для ИП

До того как мы перейдём к вопросу, можно ли поменять систему налогообложения, рассмотрим, какие специальные режимы есть в нашей стране. В России сейчас действуют несколько систем налогообложения:

- общая система налогообложения — ОСНО. Предусматривает налог на прибыль, имущество, НДФЛ, НДС;

- упрощённая система налогообложения — УСН. Размер налога составляет 6% или, если объектом налогообложения является доход организации — от 5 до 15% (доходы минус расходы);

- единый сельскохозяйственный налог — ЕСХН. Применять ЕСХН могут только те ИП, кто производит сельхозпродукцию. Налогом облагается прибыль;

- патентная система налогообложения — ПСН. Подходит исключительно для ИП. Применяется к конкретным видам деятельности в определённых регионах РФ;

- налог на профессиональный доход — НПД. Ещё его называют налогом для самозанятых.

ОСНО могут применять все. Для спецрежимов действуют ограничения по количеству сотрудников, доходам, видам деятельности и т.д.

Ограничения по применению УСН:

- отсутствие филиалов;

- средняя численность персонала не больше 130 человек;

- доходы за 9 месяцев не более 112,5 млн рублей (для перехода на режим);

- доходы за год не больше 200 млн рублей (чтобы остаться на режиме);

- остаточная стоимость основных средств не больше 150 млн рублей;

- доля участия других юрлиц не больше 25%;

- нельзя производить подакцизные товары, добывать полезные ископаемые, организовывать и проводить азартные игры, вести деятельность в качестве ломбарда или МФО.

Ограничения по применению ЕСХН:

- доля доходов от продажи сельхозпродукции собственного производства (от оказания сельскохозяйственных услуг) должна составлять не менее 70%;

- нельзя производить подакцизные товары (кроме вина), организовывать и проводить азартные игры.

Ограничения по применению ПСН:

- доходы от реализации, определяемые по ст. 249 НК РФ, с начала календарного года не превышают 60 млн рублей;

- средняя численность сотрудников по всем видам деятельности ИП не должна превышать 15 человек за налоговый период (включая подрядчиков и внешних совместителей).

Ограничения по применению НПД:

- годовой доход не более 2,4 млн рублей;

- нельзя нанимать работников по трудовому договору;

- не допускается оказание услуг или выполнение работ в качестве подмены реальной трудовой деятельности. В законе № 422-ФЗ для плательщика НПД установлен чёткий запрет на сотрудничество с бывшим работодателем. Это означает, что нельзя уволиться и продолжать выполнять свои обязанности в рамках налога на профдоход;

- нельзя заниматься торговлей, посреднической деятельностью, сдавать нежилую недвижимость, оказывать услуги нотариуса, медиатора, адвоката, оценщика, арбитражного управляющего.

Если вам требуется внести изменения в регистрационные данные или в ЕГРИП, то проще и удобнее это сделать через специальный сервис.

Кто такие самозанятые граждане и чем они отличаются?

Самозанятый гражданин – это человек, выполняющий работу или производящий товары без привлечения других людей. Они легально работают, платят налоги, но должны соблюдать ограничения по видам деятельности, оборотам. Статус самозанятого человек получает после государственной регистрации.

Под термин «самозанятые» попадают сразу 2 категории лиц: домашний персонал и плательщики НПД (самозанятые граждане). Введение категории домашнего персонала было первой попыткой «вывести из тени» тех, кто работает сам на себя. В нее попадали репетиторы, няни, лица, оказывающие услуги по присмотру за больными и/или пожилыми людьми, а также уборке помещения. Они полностью освобождались от налогов до конца 2019 года. За все время проведения эксперимента участвовать в нем захотело чуть больше 2.5 тыс. человек, и он фактически сворачивается.

Значительно больше самозанятых – плательщиков НПД. Именно их имеют ввиду, когда говорят о самозанятости. Они имеют ряд существенных отличий:

- Могут одновременно работать по найму и «на себя».

- Сами платят за себя налог.

- Могут работать как с физ. лицами, так и с организациями, ИП.

- Имеют право совмещать статус плательщика НПД и ИП.

При этом самозанятые в отличие от ИП на УСН, ОСН и т. д. не имеют обязанности платить взносы, даже если они не ведут деятельности. Налоги платятся только с дохода, если человек сам не заключил дополнительные соглашения с ПФР.

Что дает статус самозанятого гражданина?

Главное, что дает статус самозанятого лица – это работа «в белую». Не надо прятаться и опасаться штрафов за незаконную предпринимательскую деятельность, доначисления налогов и т. д. Дополнительно статус дает еще ряд возможностей:

- Легче работать с ИП и юридическими лицами. Они спокойно могут принять чеки от налогоплательщика НПД к расходам, не обязаны в отношении него выступать налоговым агентом. Это позволяет самозанятому лицу расширить клиентскую базу и получить дополнительный доход.

- Официально подтвержденный доход. Он может пригодиться при обращении за кредитом и в некоторых других случаях.

- Возможность применения НПД индивидуальными предпринимателями. Это позволяет самозанятому, например, без лишних проблем принимать оплату картами (эквайринг).

Обязательно ли открывать расчетный счет самозанятому гражданину?

Государство постаралось создать максимально лояльные условия для самозанятых граждан. Они самостоятельно выбирают, какими способами будут принимать деньги от своих клиентов:

- на карту, карточный или другой счет физического лица;

- наличными;

- на электронные кошельки;

- на расчетный счет (при наличии статуса ИП).

Открыть расчетный счет полезно, если планируется работать в основном с организациями по безналичному расчету или необходимо наладить прием платежей от клиентов по картам через терминал, сайт. Для этого надо получить также статус ИП. Впрочем, это тоже несложно, а условия специального налогового режима будут полностью сохранены.

Какие ограничения действуют для применения НПД

Применять режим НПД могут физлица без оформления ИП и индивидуальные предприниматели, которые продают товары собственного производства, самостоятельно выполняют работы или оказывают услуги.

Самозанятость можно совмещать с работой по трудовому договору. Зарплата при расчёте налога на профессиональный доход не учитывается.

При применении НПД запрещены некоторые виды деятельности. Самозанятым нельзя заниматься:

- реализацией подакцизных товаров и товаров, которые подлежат обязательной маркировке;

- перепродажей чужих товаров и имущественных прав;

- добычей и реализацией полезных ископаемых;

- предпринимательской деятельностью в интересах других лиц;

- доставкой товаров в интересах других лиц.

Всеми остальными видами деятельности, которые прямо не запрещены законом, самозанятые заниматься могут.

Также при НПД есть ряд ограничений:

- нельзя оформлять с сотрудниками трудовые договоры (привлекать людей по гражданско-правовым договорам допускается);

- нельзя совмещать НПД с другими налоговыми режимами;

- годовой доход налогоплательщика не должен превышать 2,4 млн рублей.

Если физлицо без оформления ИП превысит ограничение по доходу, ему нужно будет заплатить 13% от суммы свыше 2,4 млн рублей. Например, если годовой доход составит 3,2 млн рублей, самозанятый должен будет заплатить 13% от 800 тысяч рублей. Это будет считаться обычным доходом физлица, который облагается НДФЛ.

Если ограничение по доходу превысит индивидуальный предприниматель, ему нужно будет сменить НПД на другой налоговый режим. Если он не подаст заявление о переходе на специальный налоговый режим в течение 20 дней с момента превышения дохода, то его автоматически переведут на общую систему налогообложения.

Как узнать больше о налогообложении

- Если вы только начали знакомиться с системами налогообложения и подбираете подходящую для своего бизнеса, прочитайте нашу обзорную статью — «Системы налогообложения: что такое, какие есть и как выбрать».

- С 1 июля 2022 года в некоторых регионах РФ действует экспериментальный налоговый режим — автоматизированная упрощённая система налогообложения (АУСН). Подробнее о ней — в этой статье Skillbox Media.

- Готовить налоговую отчётность, вести бухучёт и работать в «1C» можно научиться на курсе Skillbox «Профессия Бухгалтер».

- Ещё в Skillbox есть программа «Финансы для предпринимателя». Подойдёт тем, кто хочет выбрать оптимальную систему налогообложения, разобраться в отчётности и грамотно общаться с бухгалтерией. Также на ней учат строить финмодели и планировать расходы, готовят к запуску своего бизнеса.

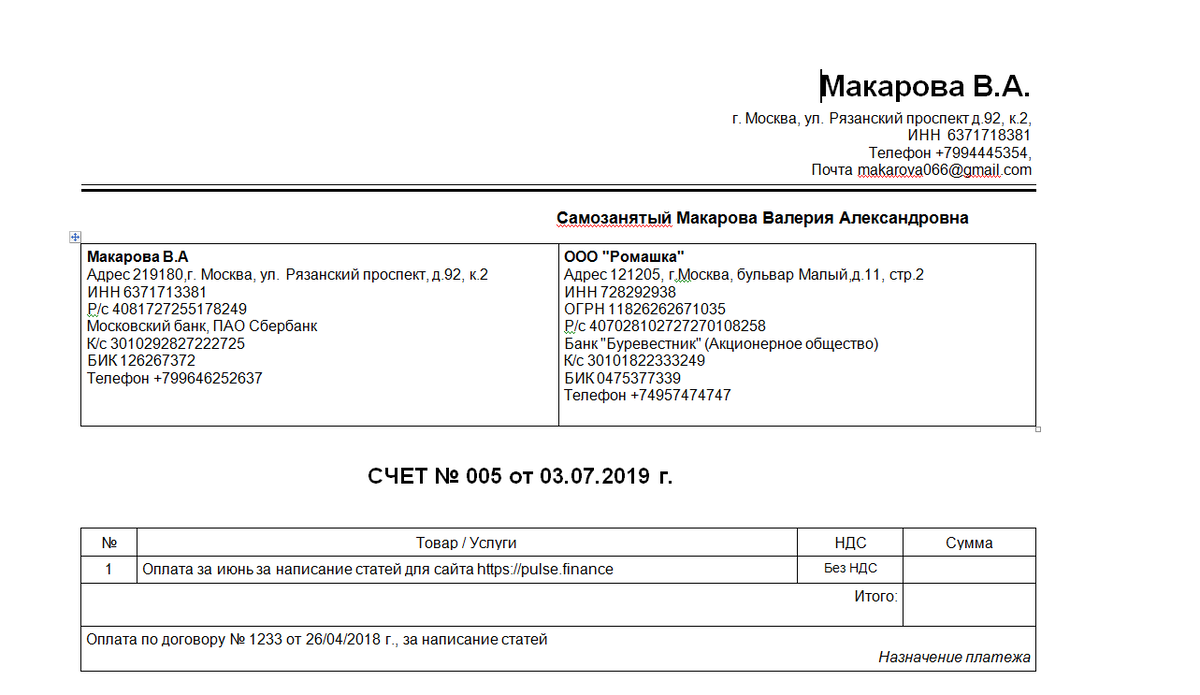

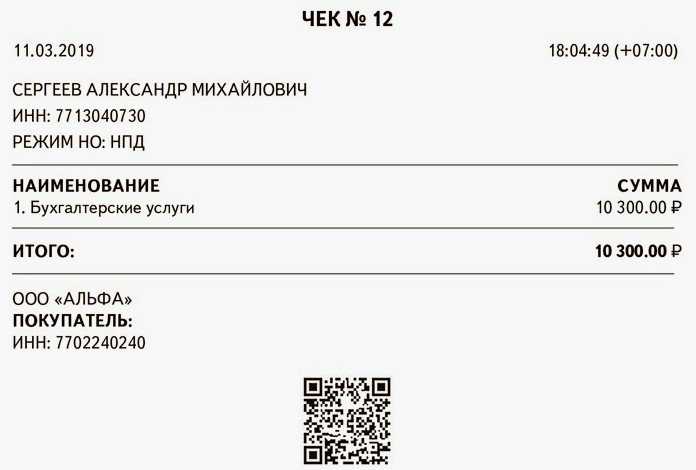

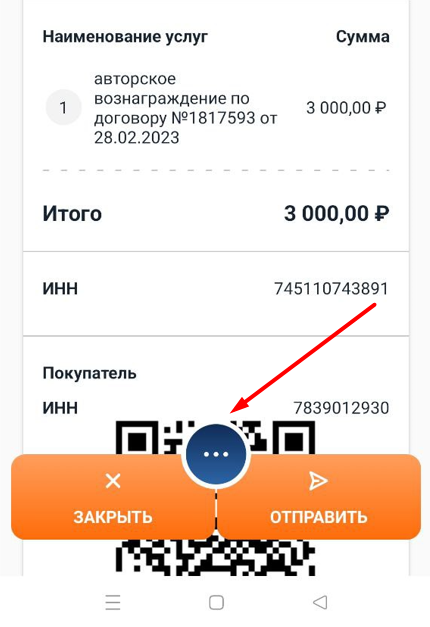

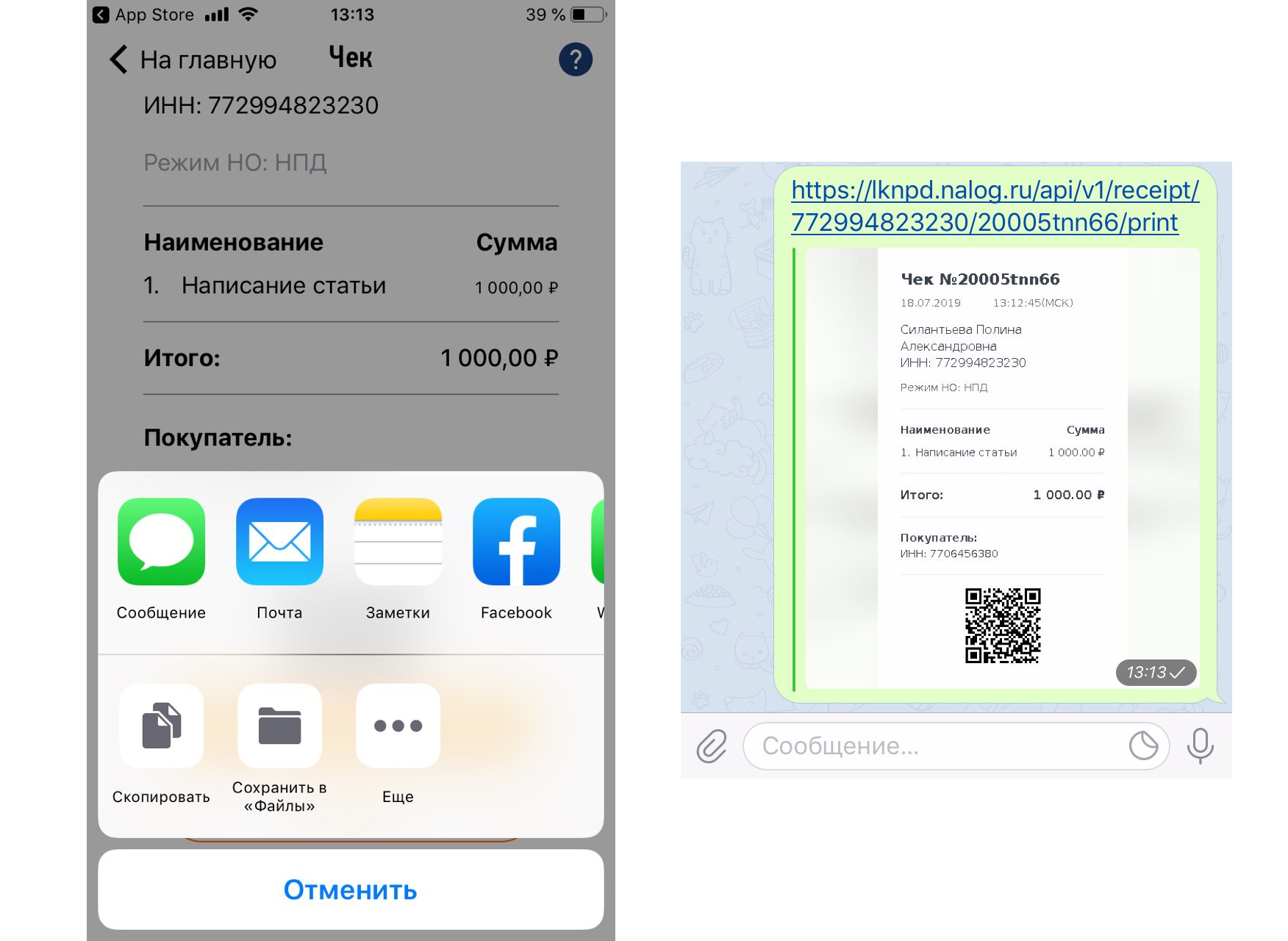

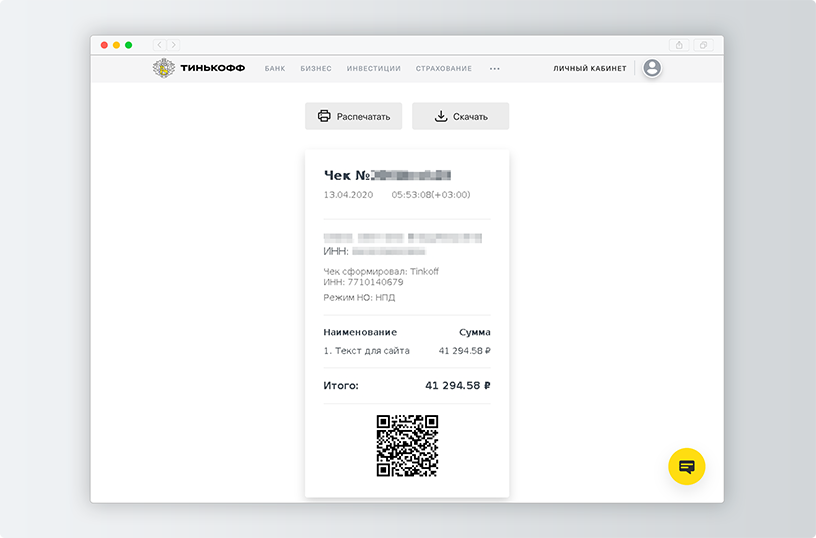

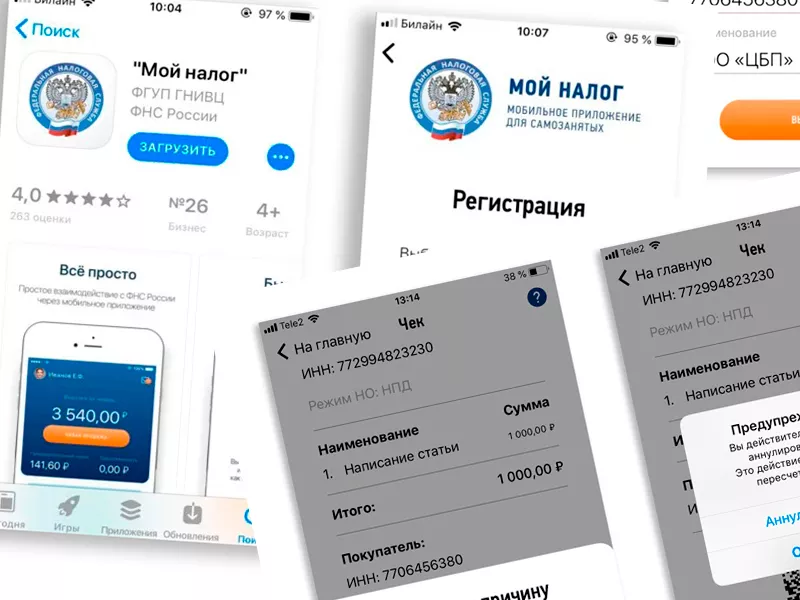

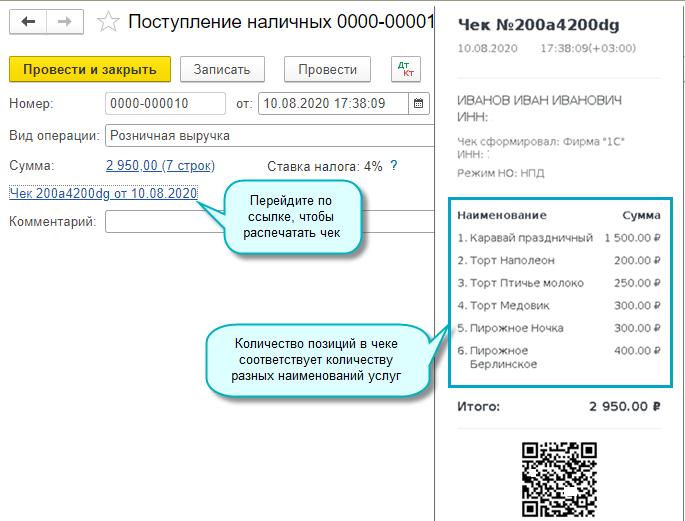

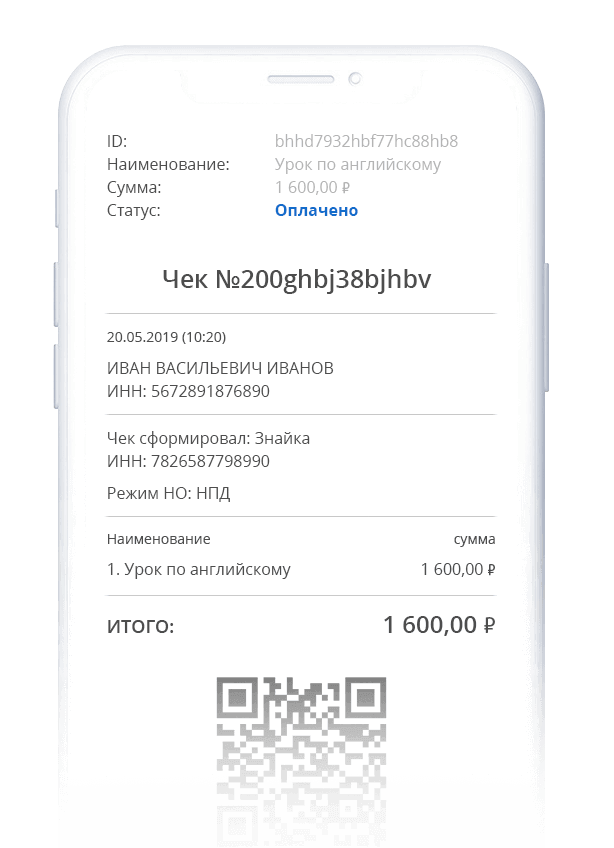

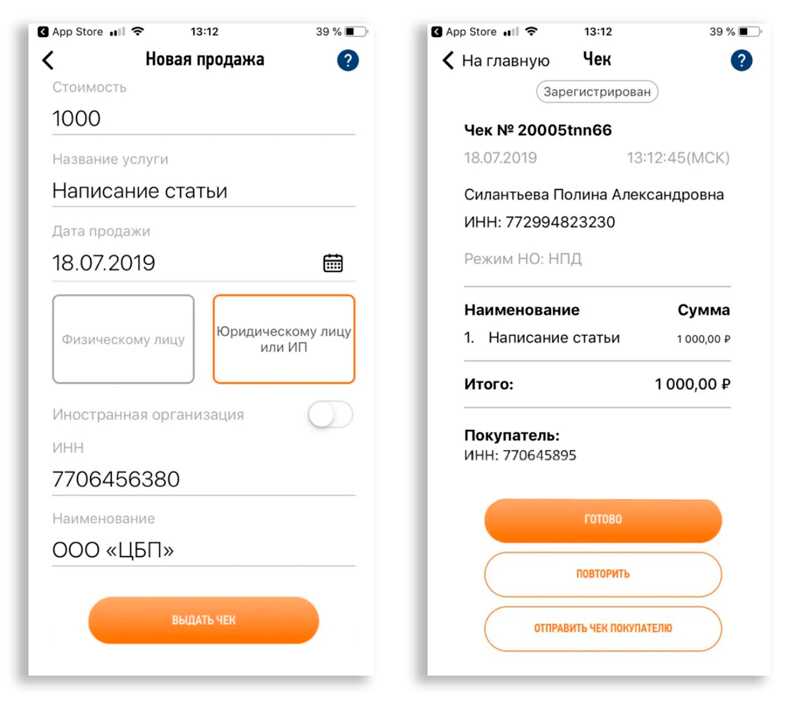

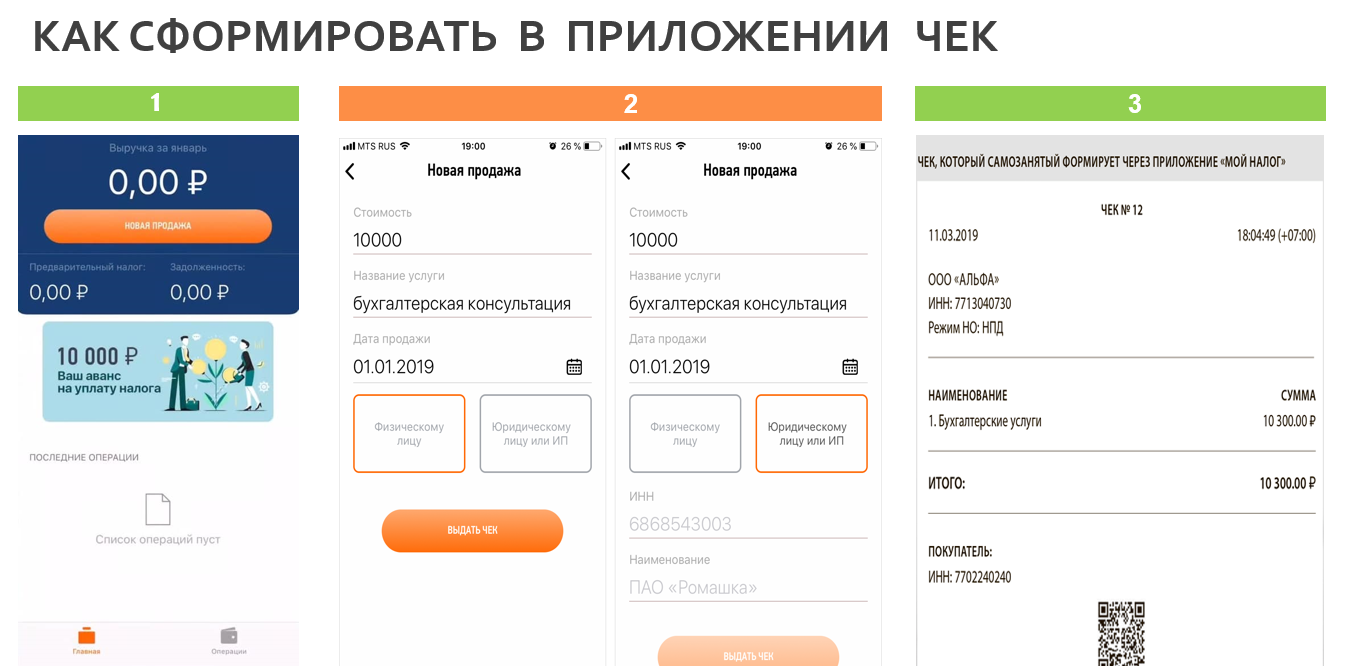

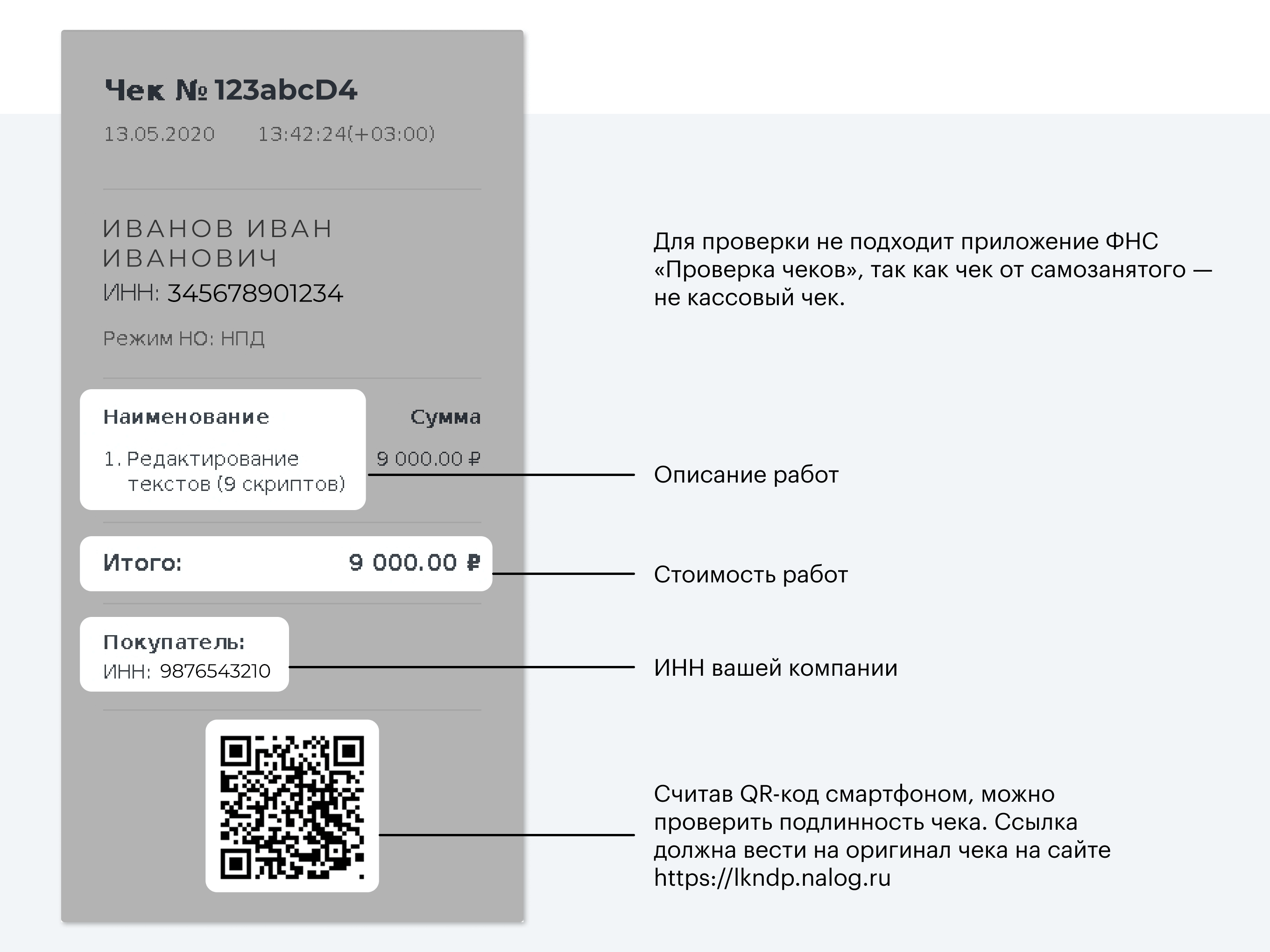

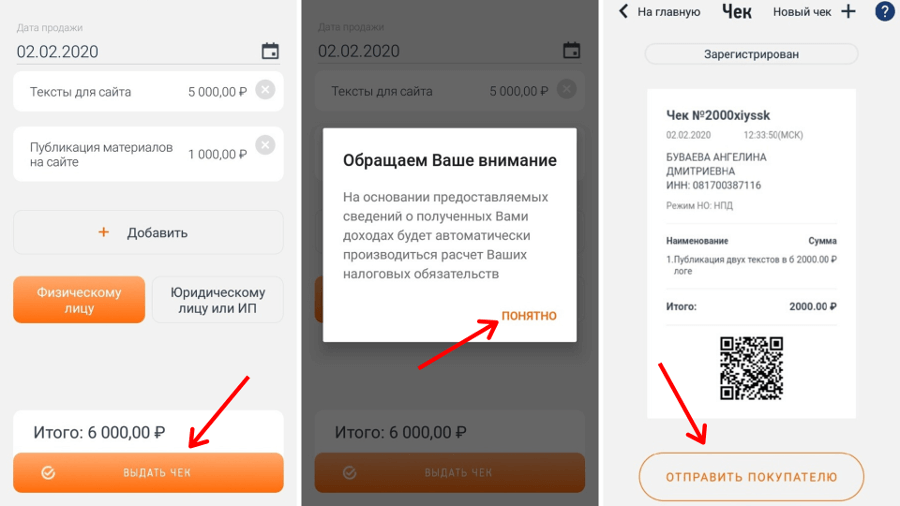

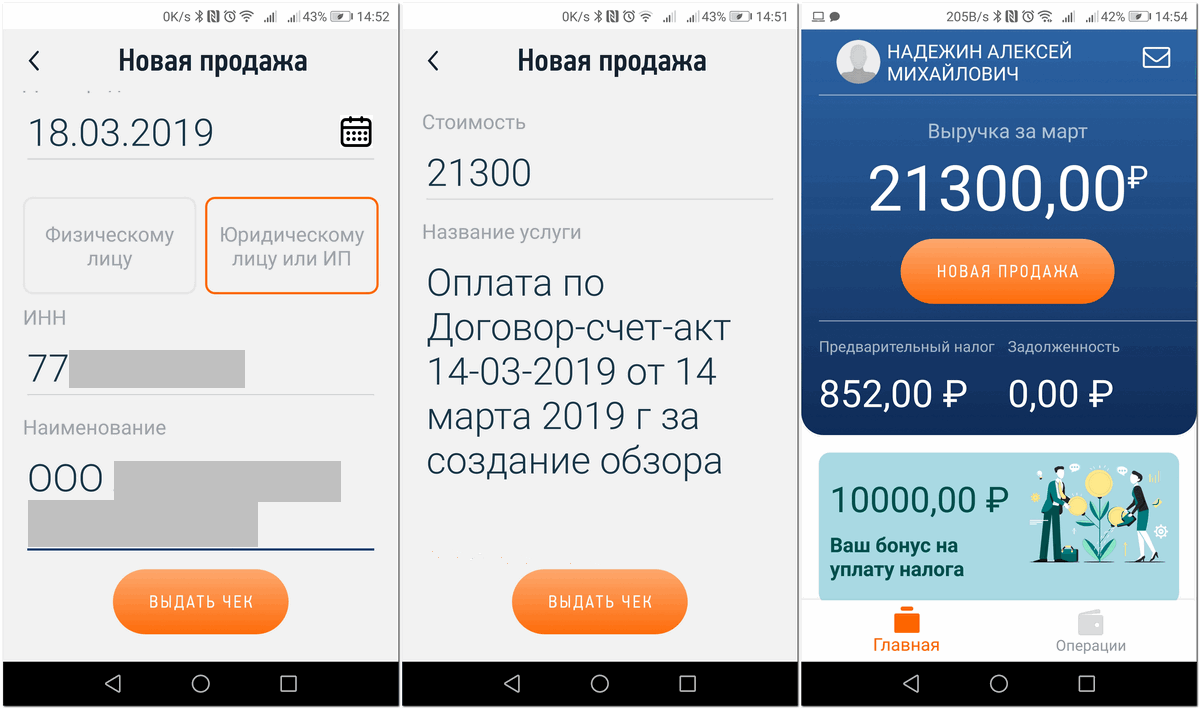

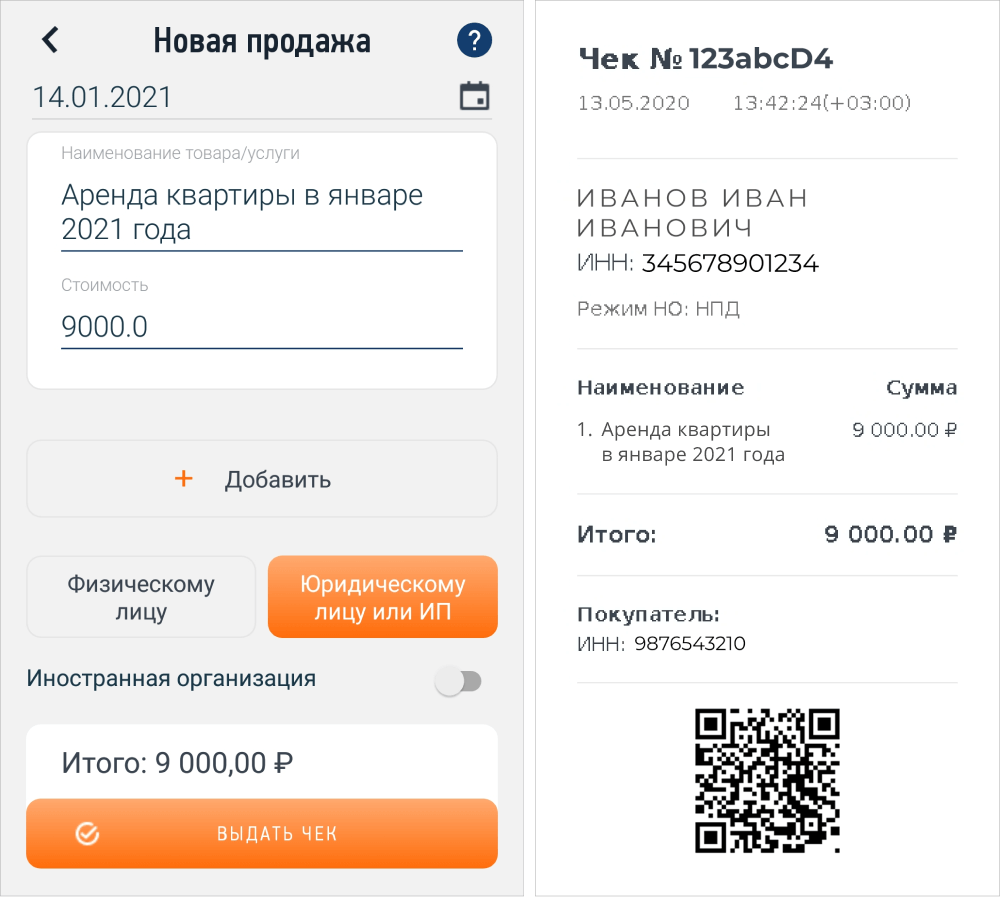

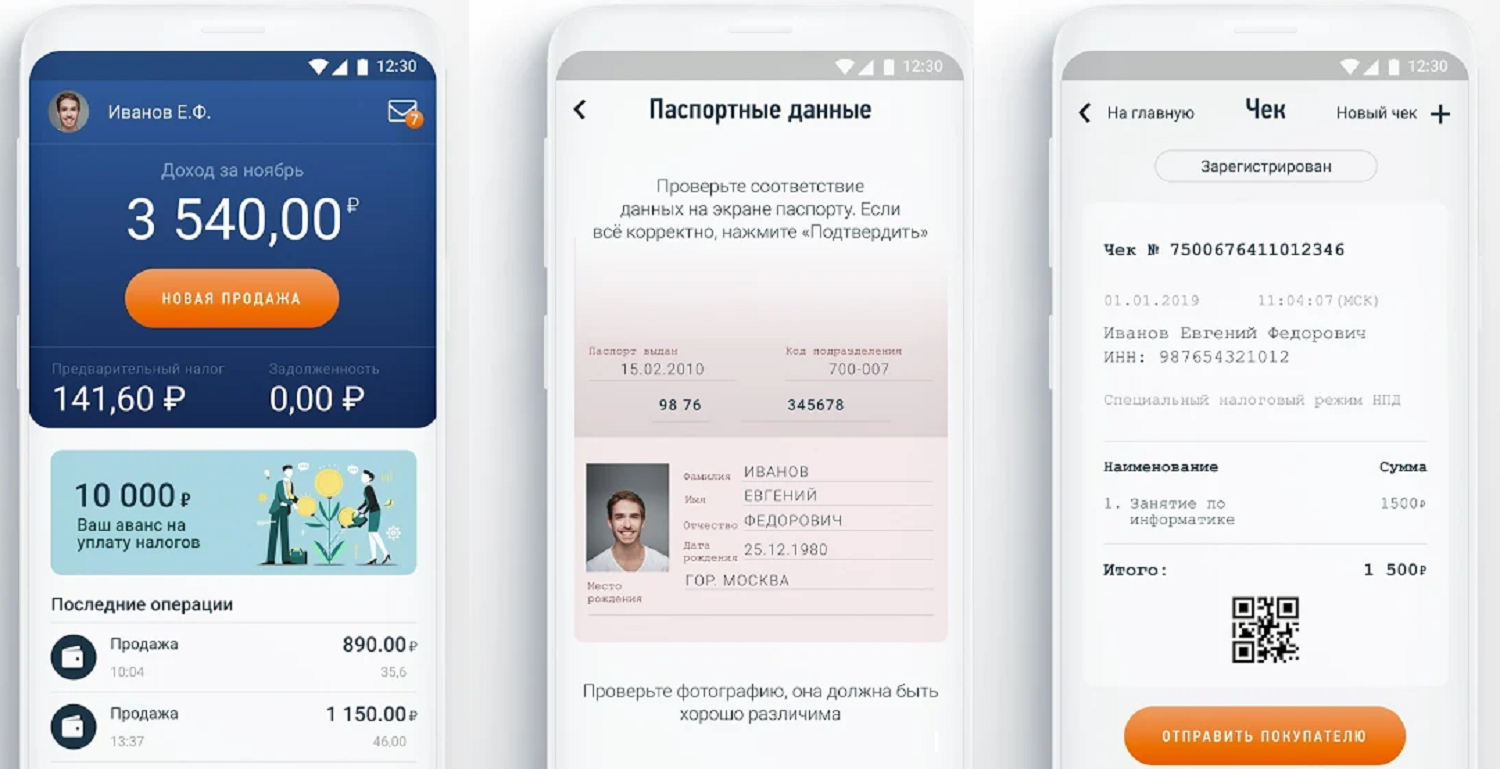

«Мой налог» — Мобильное приложение для самозанятых

Специально для самозанятых в ФНС было создано отдельное приложение. Оно получило название «Мой налог» и доступно для устройств на Android и iOS. Скачать его можно по ссылкам на сайте ФНС или через поиск в официальных магазинах программного обеспечения, встроенных в операционную систему.

Возможности приложения «Мой налог» для самозанятых:

- Регистрация в качестве самозанятого. Для этого необязательно даже иметь учетную запись на портале Госуслуги.

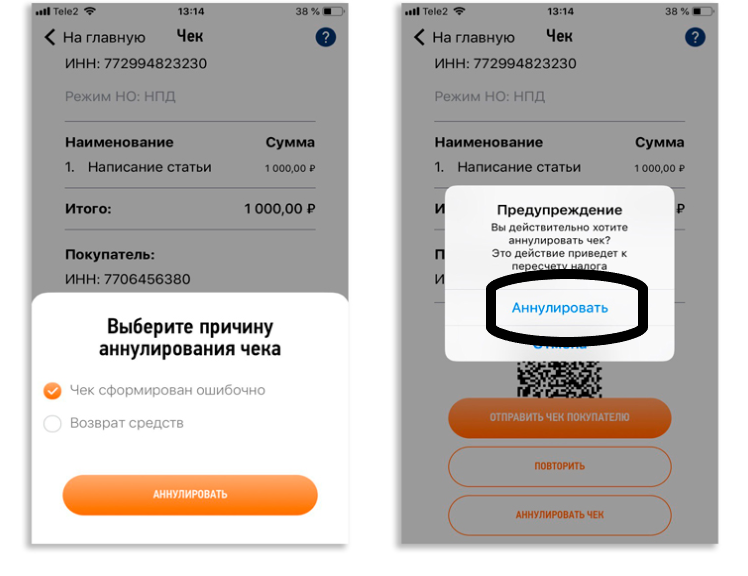

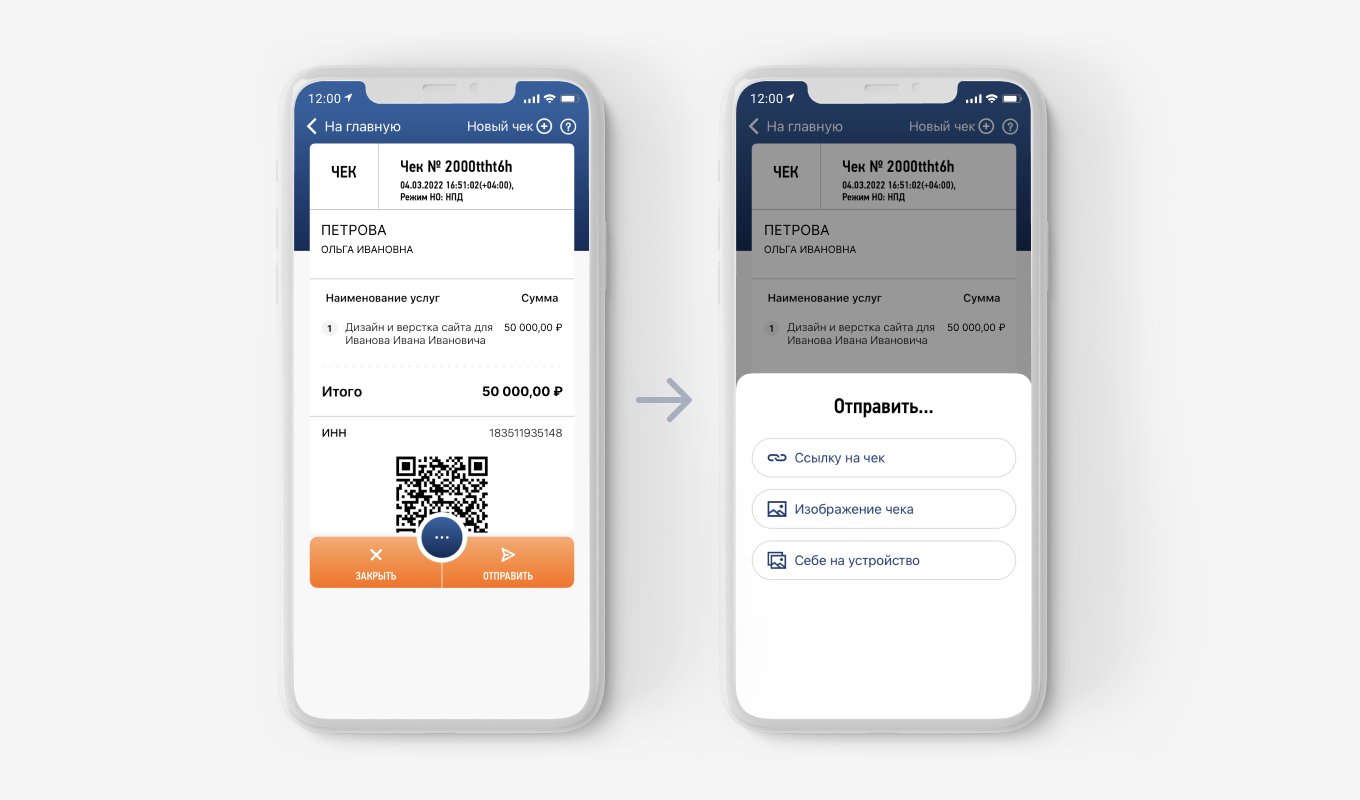

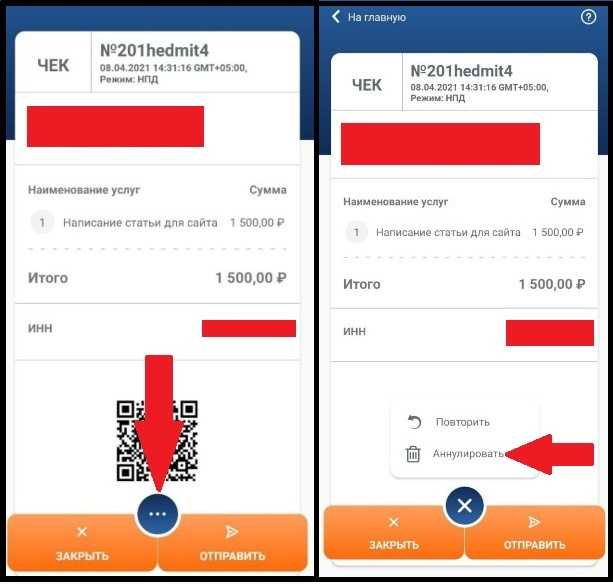

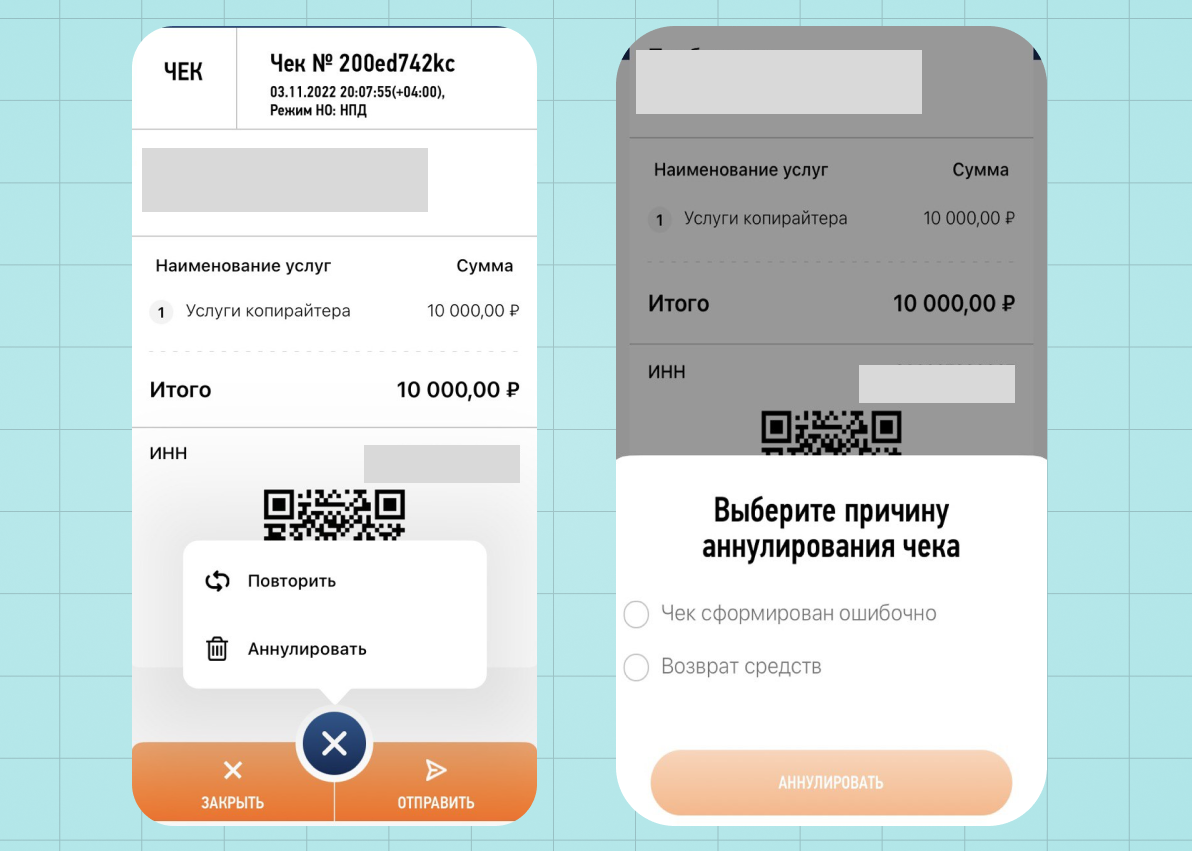

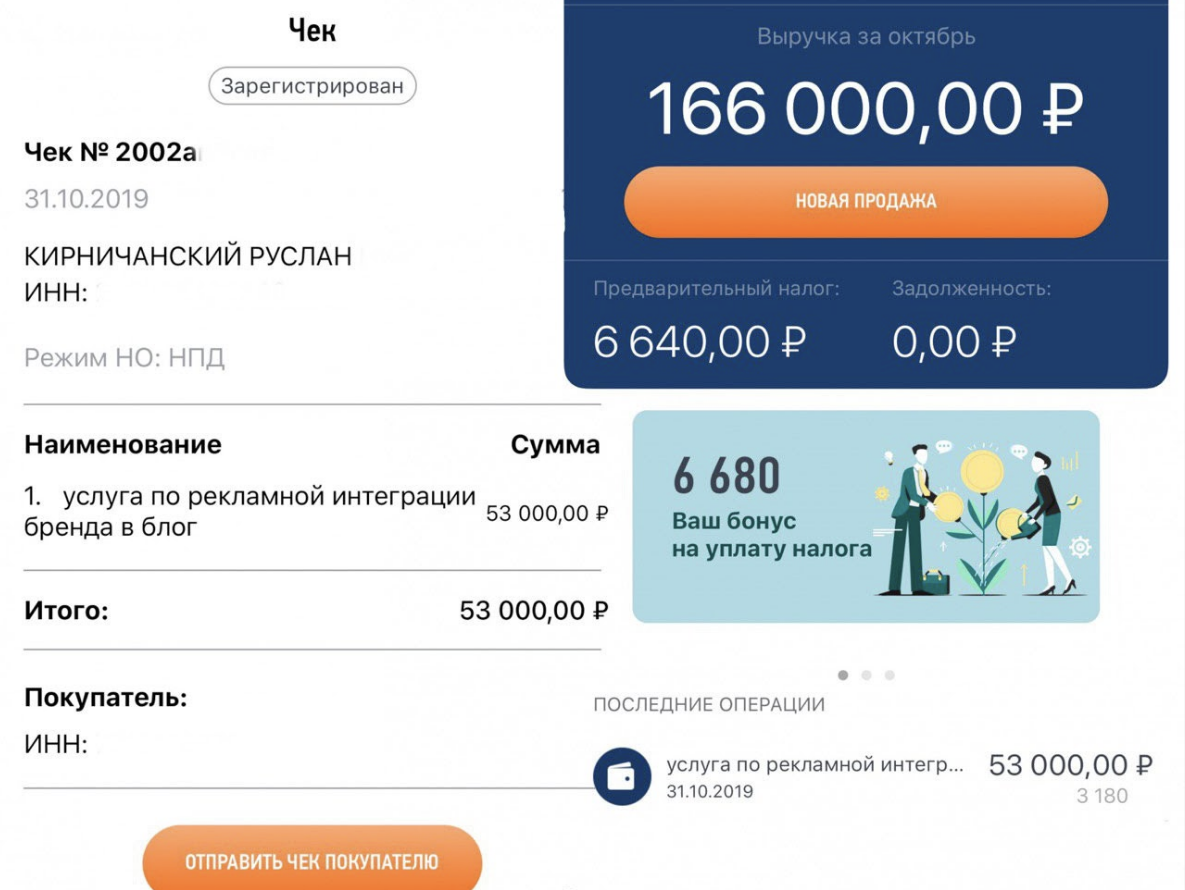

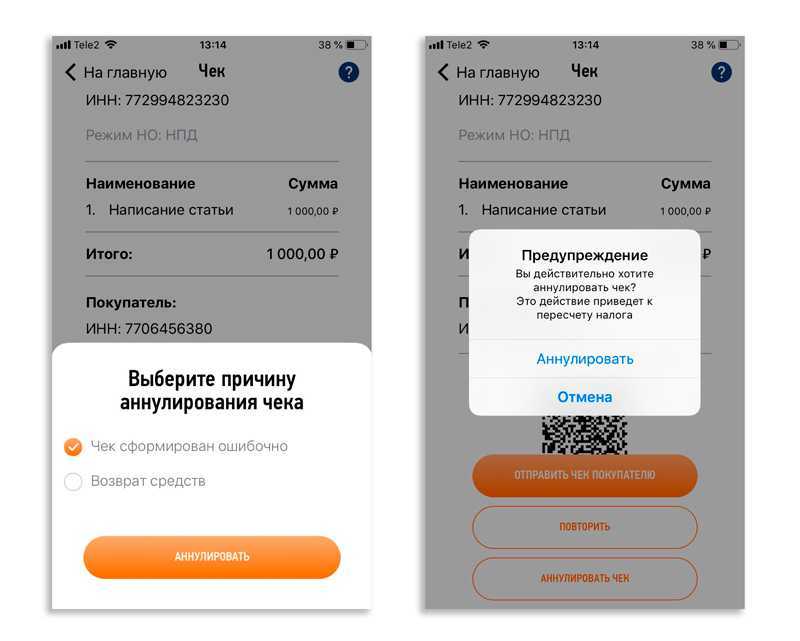

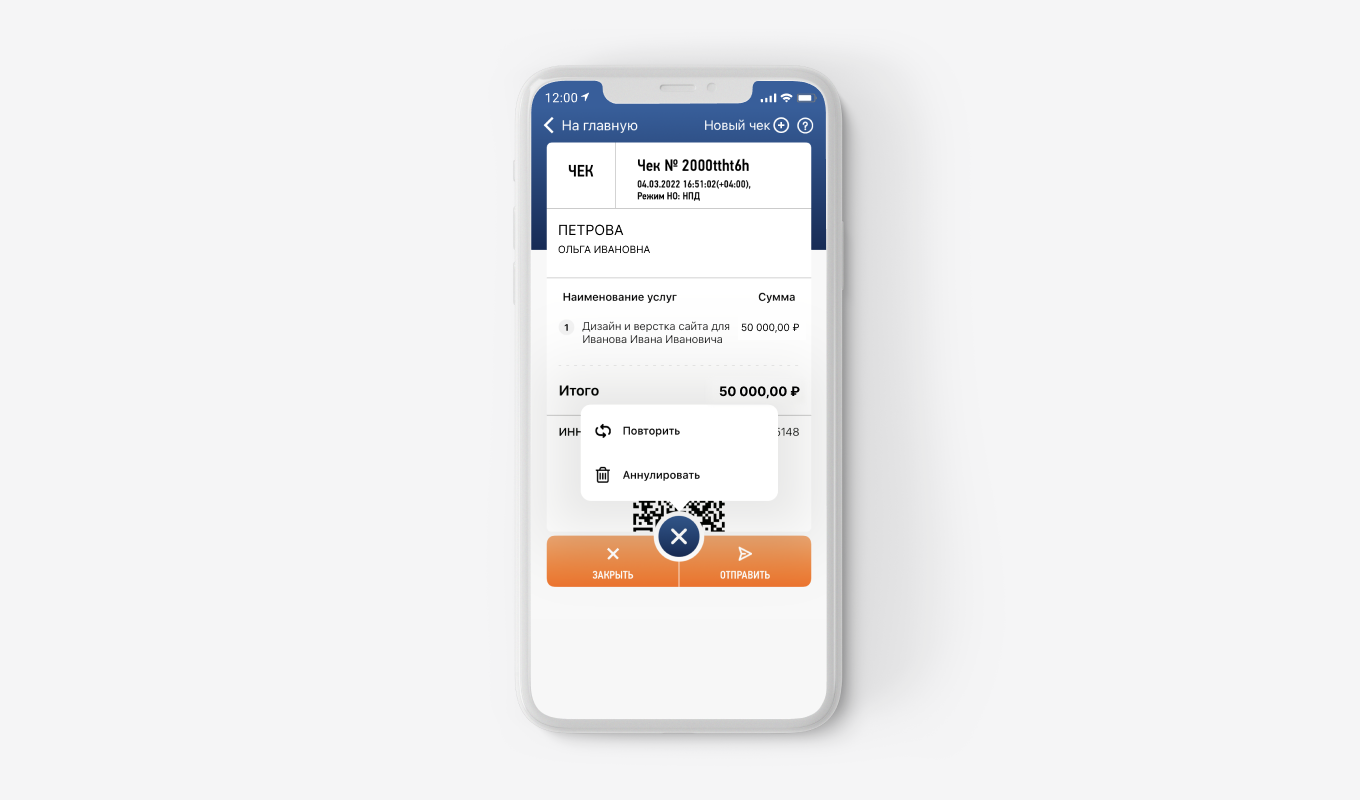

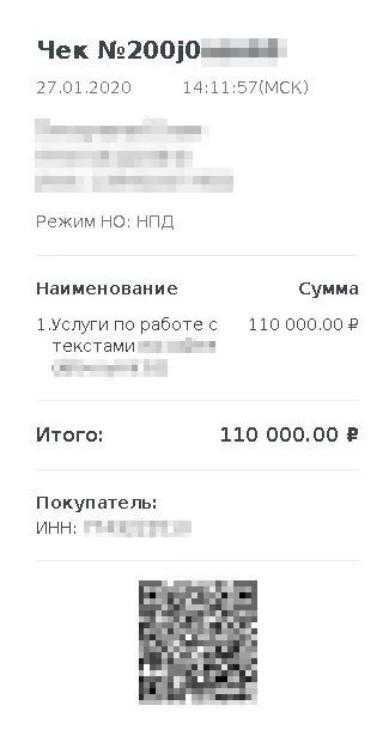

- Формирование чека. Его сразу можно отправить клиенту на email, доход налогоплательщика будет учтен автоматически.

- Получение уведомлений о начислении налогов. Система также автоматически напомнит о сроках оплаты.

- Выгрузка справок. Доступны как справки о постановки не учет в качестве плательщика НПД, так и справки о доходах.

- Аналитика. Приложение поможет проанализировать деятельность и доходы от нее, а на основе этой информации можно принять дальнейшие решения по улучшению работы.

Если пользоваться мобильным приложением для человека неудобно, то он может воспользоваться веб-кабинетом на сайте ФНС. Возможности его полностью аналогичны. При желании в приложении можно и сняться с учета.

Зачем переходить с самозанятости на ИП?

Для начала сравним статусы физлица на НПД и «самозанятого» ИП. В этих целях используем небольшую таблицу.

Критерий

Физлицо на НПД

ИП на НПД

Что общего

Налоговая ставка

4% (оплата, поступившая от физлиц (не ИП))

6% (оплата, поступившая от ИП и юрлиц)

Учет расходов

Не производится

Максимальный годовой доход

2 400 000 руб.

Разрешенная деятельность

В основном — услуги, а также продажа товаров собственного производства

Не должна быть связана с посредническими услугами, перепродажей товаров, арендой коммерческой недвижимости (но можно сдавать жилую недвижимость)

Заказы и покупки от бывшего работодателя

Запрещены в течение 2 лет

Привлечение работников

Запрещено по трудовому договору, но разрешено по гражданско-правовому договору подряда (письмо ФНС России от 12.10.2020 № АБ-4-20/16632@)

Важно не допустить переквалификации гражданско-правового договора в трудовой — это возможно, если обращение к подрядчикам приобретет характер постоянного найма (Определение ВС РФ от 05.02.2018 № 34-КГ17-10)

Использование кассового аппарата

Не осуществляется, выдаются упрощенные бумажные (печатаемые на обычном принтере) или электронные чеки плательщика НПД (формируемые через приложение или Кабинет плательщика НПД)

Различия

Юридический статус

Гражданин

Хозяйствующий субъект

Используемый тип банковского счета

Текущий (личный), карточный для обычного физлица

Расчетный для ИП

Способы приема оплаты

Переводом на счет, наличными, через Систему быстрых платежей

Переводом на счет, наличными, через эквайринг (оплата картами), СБП

Подсудность при рассмотрении споров с заказчиком

Суд общей юрисдикции

Арбитражный суд

Отчетность

Отсутствует

Статистическая (при участии в опросах и статнаблюдениях)

Возможность оформления лицензий (например, на такси)

Отсутствует

Присутствует

Регистрация товарного знака

Невозможна

Возможна

Административные штрафы (за нарушения при ведении коммерческой деятельности)

Как на обычное физлицо

Как на ИП или должностное лицо

Выполнение обязательств по законодательству о защите прав потребителей (а также требований по производственным стандартам и нормам, иным правилам, что установлены для хозяйствующих субъектов)

Не осуществляется

Осуществляется

В чем преимущества работы в качестве «обычного» самозанятого физлица:

- нет необходимости открывать расчетный счет (почти всегда он содержится на платной основе — от 500-700 руб. в месяц);

- нет необходимости составлять статистическую отчетность;

- административные штрафы выписываются как на гражданина (обычно значительно меньше, чем на должностное лицо или ИП);

- нет рисков нарушения требований законодательства для хозяйствующих субъектов.

В чем целесообразность перехода с «обычной» самозанятости на статус ИП на НПД как хозяйствующего субъекта:

- возможность вести расчеты с заказчиками в статусе юрлиц и ИП без рисков блокировки транзакций (несмотря на то, что Центробанк запрещает коммерческим банкам ее практиковать при оплате на текущие (личные) счета, подобные случаи могут наблюдаться);

- для заказчиков предпочтительно заключать договоры именно с ИП как хозяйствующим субъектом;

- возможность применения эквайринга;

- можно оформлять лицензии, регистрировать товарные знаки;

- рассмотрение экономических споров в арбитражном суде (для которых разрешение таких споров — основной профиль).

Также у предпринимателя будет возможность перехода на другие спецрежимы для ИП.

Где следить за ситуацией

Главные новости — в нашем Телеграме

Подпишитесь, чтобы быть в курсе последних новостей бизнеса и изменений законодательства

Подписаться