Как используются

Законодательство позволяет предпринимателям и организациям как использовать типовые бланки БСО, так и создавать их самостоятельно. В типовом бланке есть все необходимое для правильного оформления, поэтому мы рекомендуем использовать именно его. Впрочем, вам ничего не мешает составить его самостоятельно. Для этого в документе необходимо указать следующие пункты:

- Полное название документа, серия и номер.

- Полное название компании (ООО), ФИО индивидуального предпринимателя.

- Для компаний — юридический адрес.

- Индивидуальный налоговый номер для ИП или ООО.

- Тип предоставляемой услуги или наименование товара.

- Стоимость услуги или товара (каждой позиции в отдельности и общая сумма).

- Сумма оплаты.

- Дата составления БСО или совершения сделки.

- ФИО ИП или сотрудника, который отвечает за подобные операции.

- Мокрая печать (при наличии), другие виды реквизитов.

Данный бланк можно заказать в типографии. Если печать осуществляется в типографии, то на бумаге также обязательно должна присутствовать информация о заказе:

- Тираж, год выпуска.

- ИНН и название типографии.

- Адрес типографии и номер заказа.

Также бланки можно изготовить при помощи так называемых “автоматизированных систем”, но проблема в том, что обычный принтер использовать для этого нельзя. Министерство Финансов России выдвигает к автоматизированным системам следующие требования:

- Защита оборудования от несанкционированного использования сторонними лицами.

- Хранение серии и номера бланка БСО.

- Фиксация и идентификация действий, произведенных с БСО, на протяжении 5 календарных лет.

Книга прошивается и подписывается, листы в обязательном порядке нумеруются

По сути, под эти требования попадают только типографии — автоматизированных систем, отвечающих подобным запросам, в России практически нет. Бланки, распечатанные в типографии, передаются ответственному сотруднику перед комиссией. Приемка проводится материально ответственным лицом, назначенным соответствующим приказом по предприятию, в день получения бумаг. Также в приказе указывается председатель и члены комиссии, он подписывается ИП или главой ООО. После этого проводится процедура сверки с накладными при получении (нужно пересчитать точное количество бланков и проверить их серии-номера). По завершении приемки составляется акт, на основании которого они ставятся на учет, регистрируясь в соответствующей книге. Хранение полученных и зарегистрированных бумаг осуществляется:

- В закрывающихся сейфах.

- В шкафах металлических.

- В оборудованных комнатах.

Владелец должен организовать такие условия хранения, при которых порча или пропажа документов строгой отчетности будет невозможна. По окончании рабочего дня сейф или помещение в обязательном порядке опечатывается и пломбируется, чтобы исключить возможность доступа посторонних лиц.

Отметим, что копии БСО и их отрывные корешки также должны сохраняться в особых условиях. Обычно их складывают в спецмешки и опечатывают, после чего хранят на протяжении 5 лет (при необходимости их нужно будет предъявить проверяющим органам). По окончании этого срока составляется отдельный акт на списание бумаг, после чего их уничтожают. Той же процедуре подвергаются и испорченные бланки. Для составления акта также привлекается комиссия, которая назначается соответствующим приказом. После процедуры уничтожения ставится соответствующая запись в журнале учета.

Учёт БСО

В рамках использования бланков строгой отчётности необходимо обеспечивать их сохранность и осуществлять правильный учёт. Учёт бланков зависит от того, каким способом они были изготовлены: в типографии или посредством автоматизированной системы.

Порядок учёта бланков при изготовлении в типографии

Прежде всего, следует отметить, что оприходование бланков строгой отчётности должно осуществляться работником, который несёт ответственность за обеспечение их хранения, учёта и выдачи. К слову, эти функции может осуществлять и руководитель организации (индивидуальный предприниматель).

Ответственный работник должен действовать на основании заключённого с ним договора о материальной ответственности. В процессе оприходования бланков строгой отчётности необходимо обязательно проверить, чтобы их фактическое количество, серия, номера соответствовали данным, которые содержат сопроводительные документы.

Следующий шаг – составление акта приёмки бланков строгой отчётности. Подписать акт должен руководитель организации (индивидуальный предприниматель), а также члены комиссии по приёмке БСО. Комиссия формируется на основании соответствующего приказа.

Для хранения бланков строгой отчётности применяются металлические шкафы, сейфы или специально оборудованные помещения, которые исключают возможность порчи и хищения БСО.

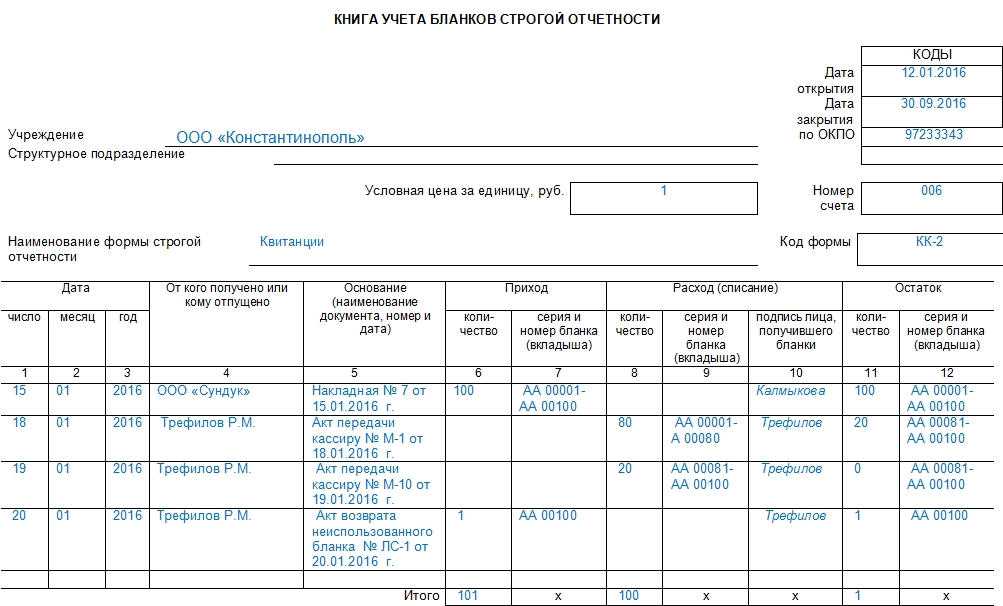

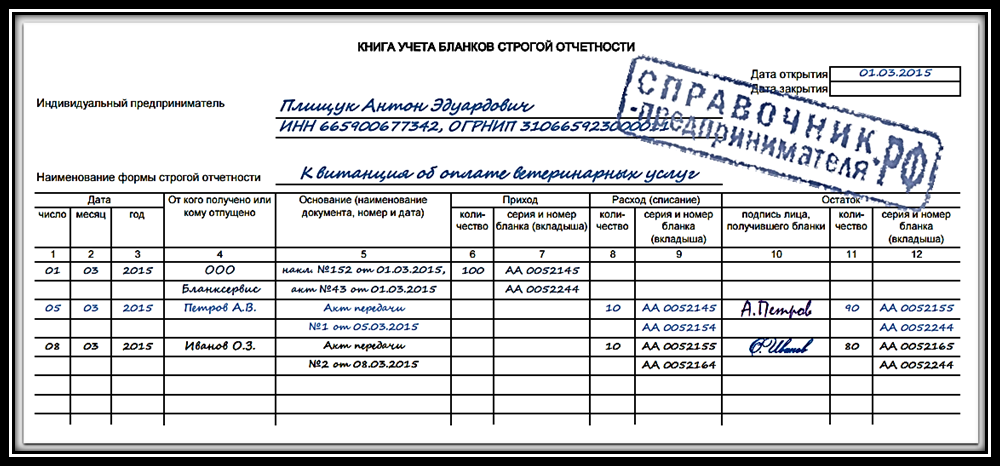

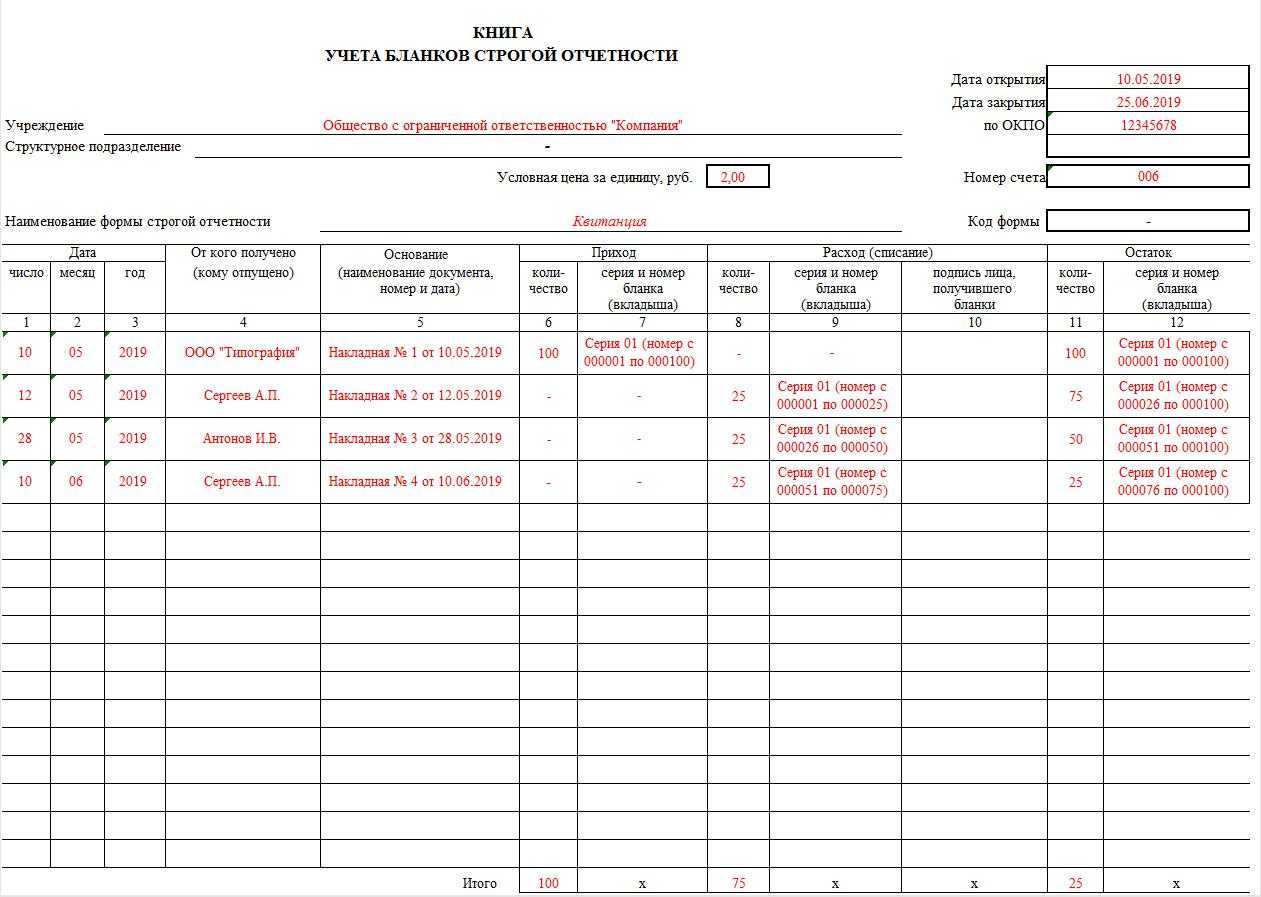

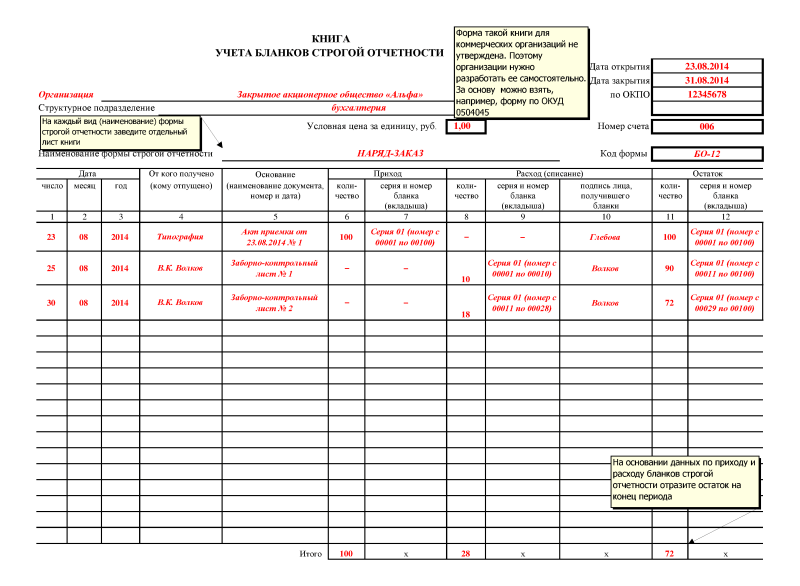

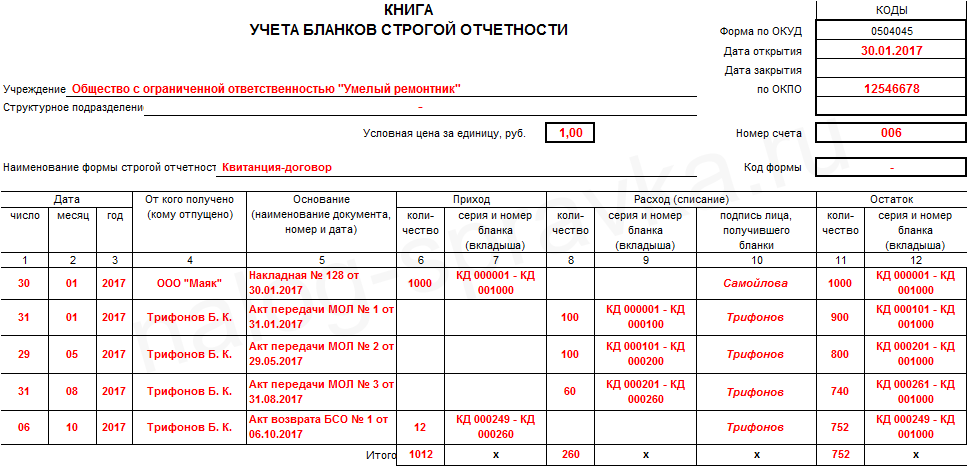

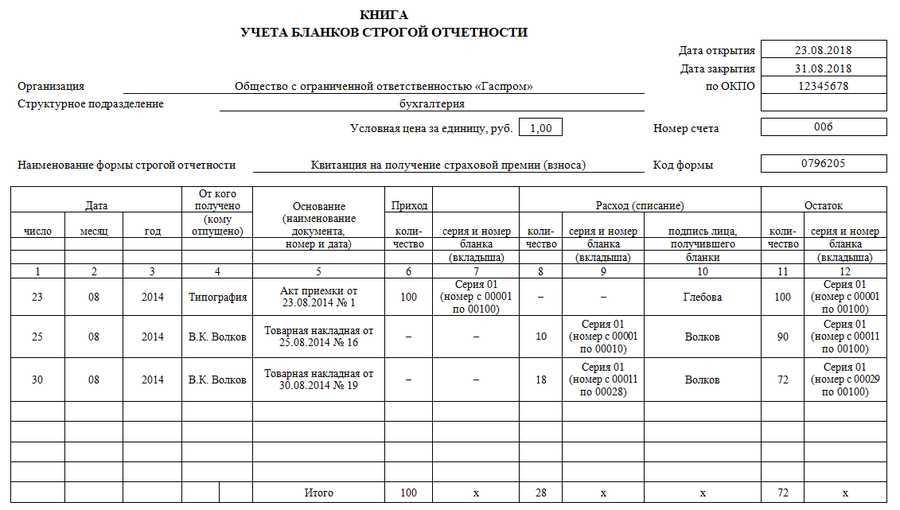

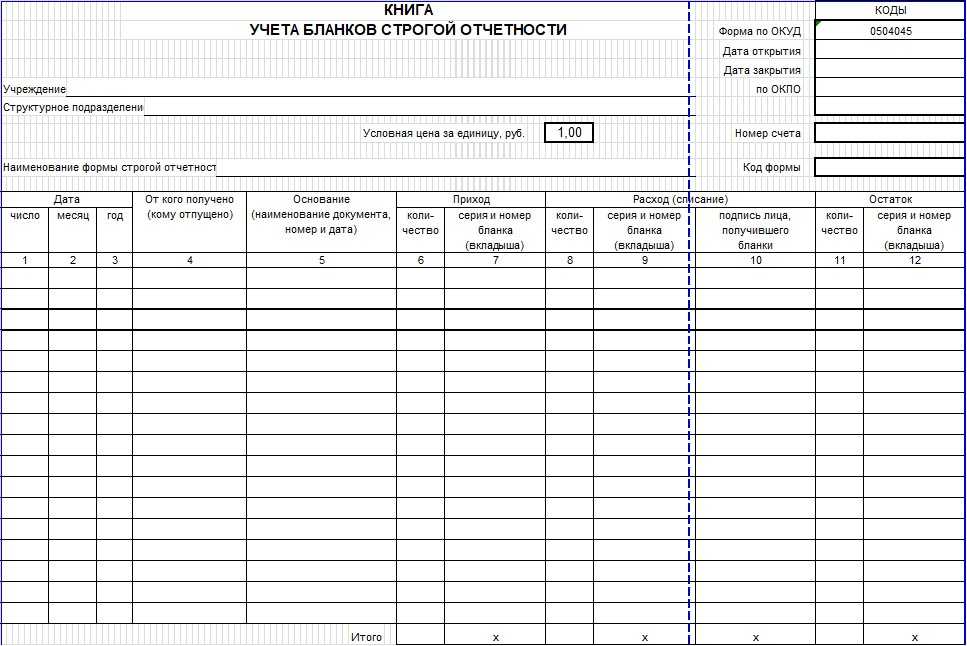

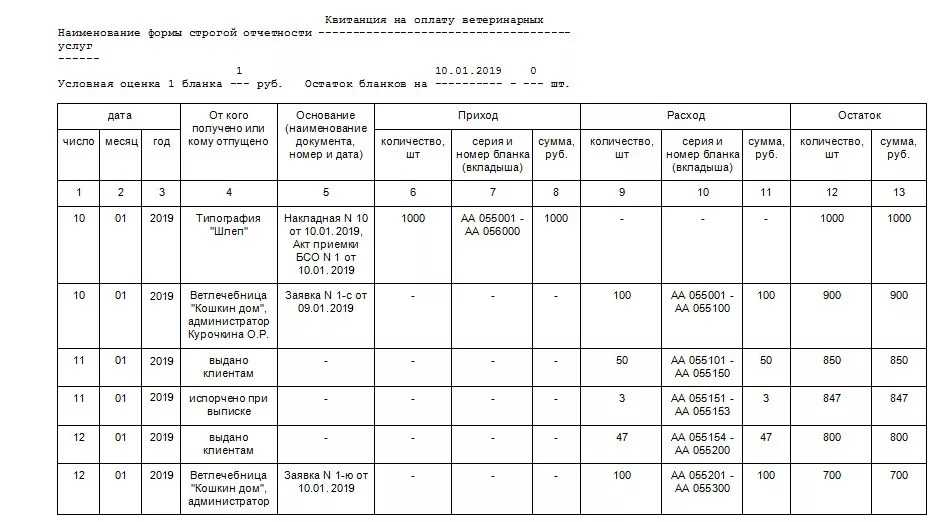

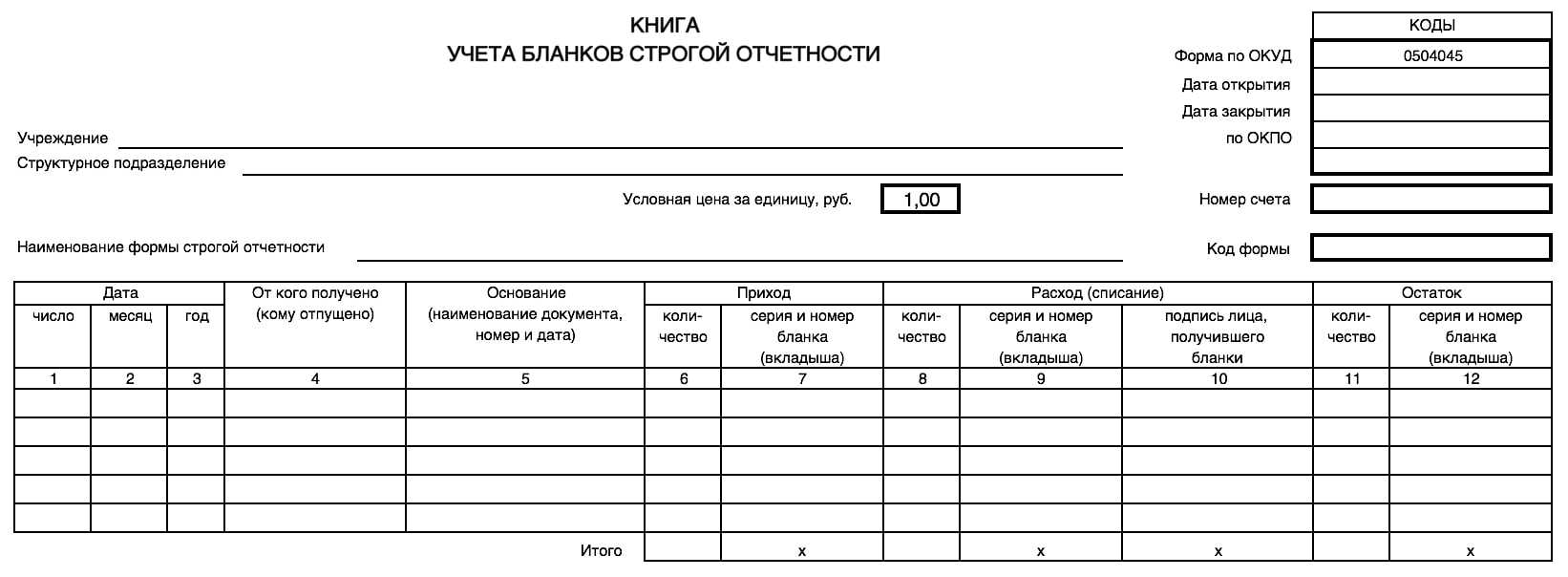

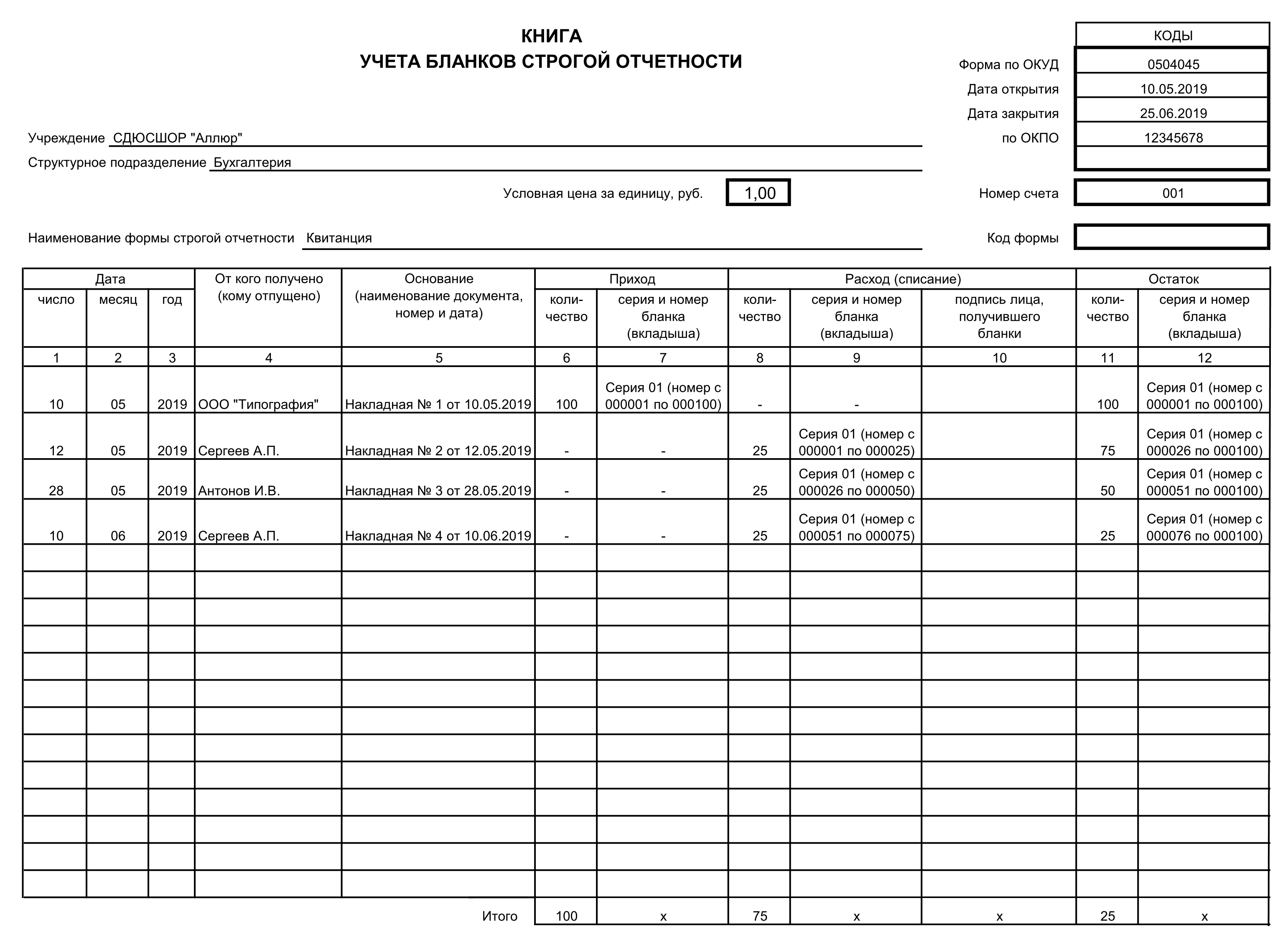

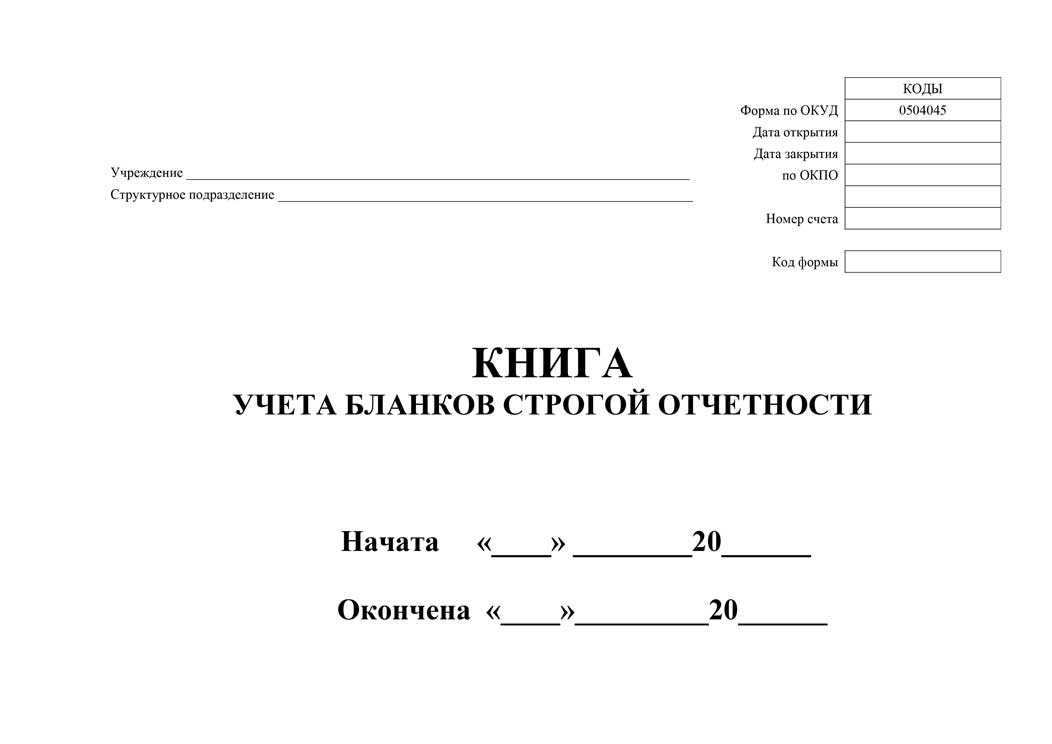

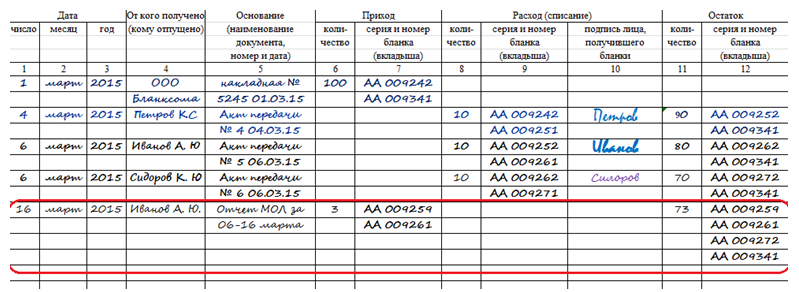

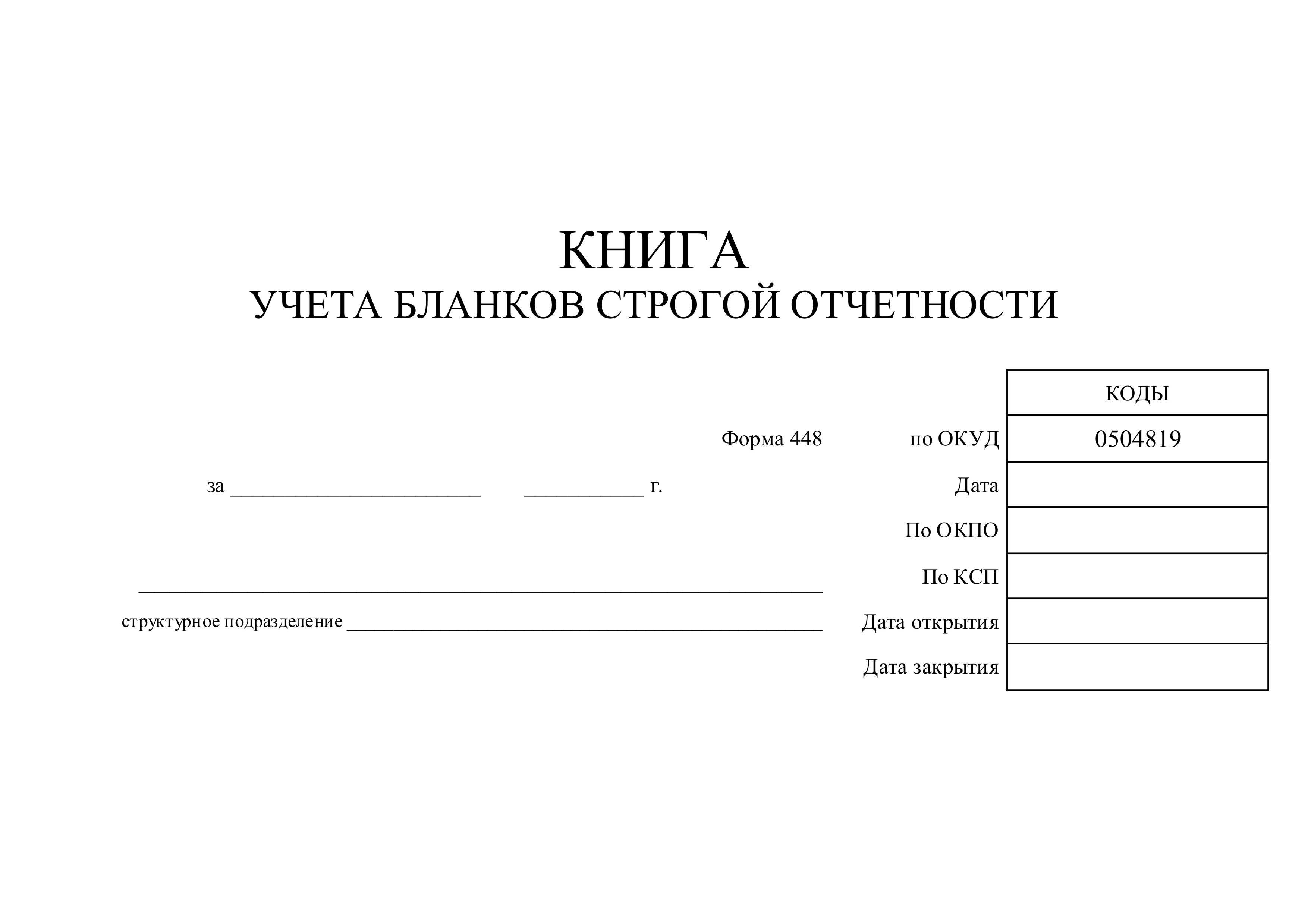

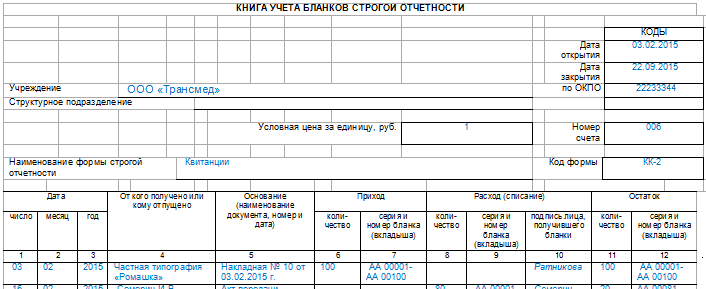

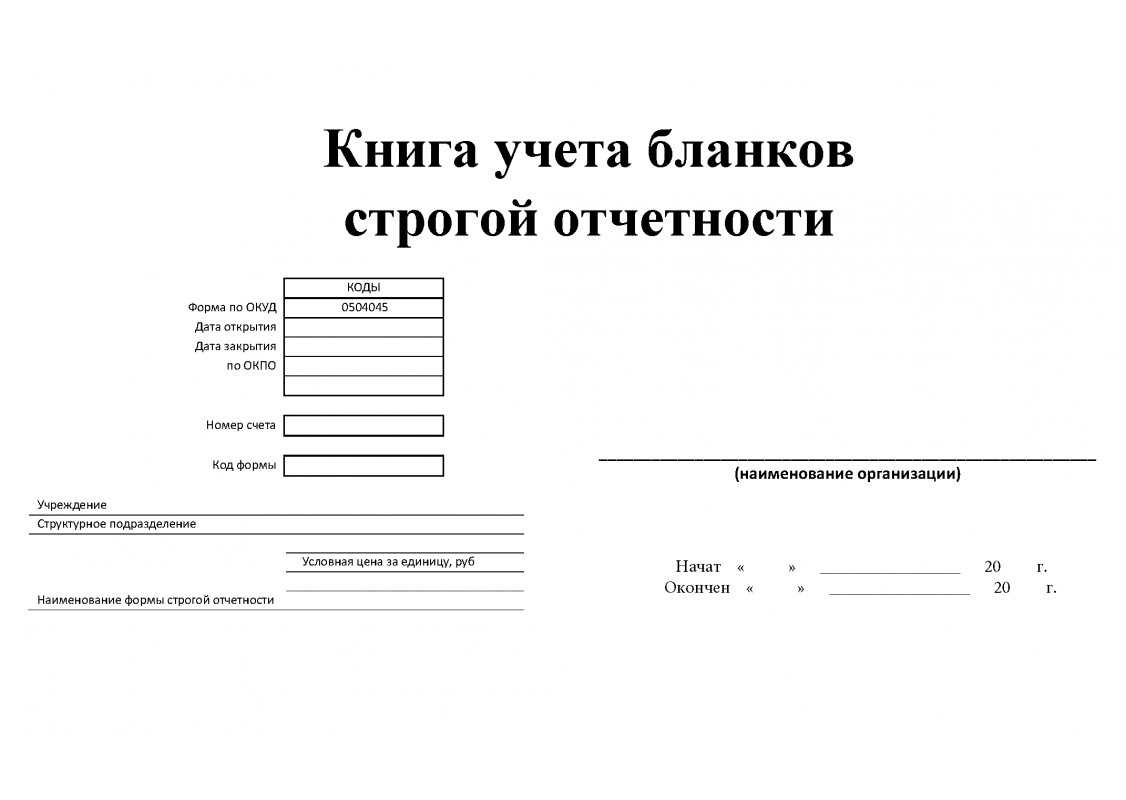

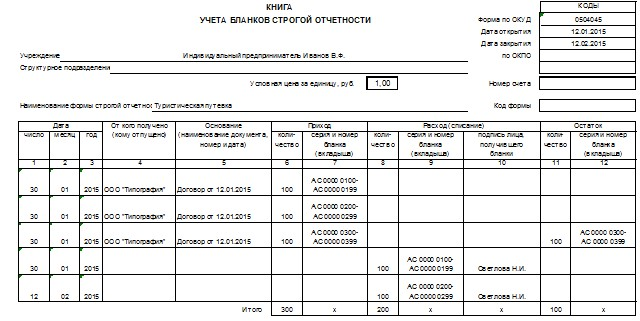

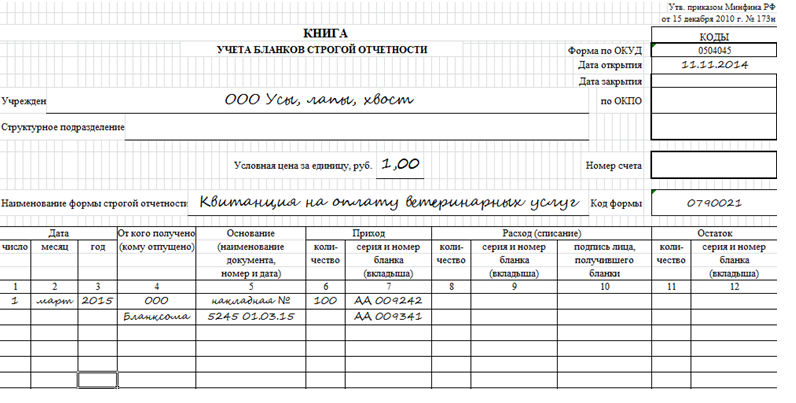

Для учёта бланков используется книга учёта БСО. Необходимо отметить: в настоящее время нет утверждённой формы книги учёта бланков строгой отчётности, поэтому Вы имеете право на разработку собственного варианта.

Книга должна быть пронумерована, прошнурована и подписана руководителем организации и главным бухгалтером (или индивидуальным предпринимателем), а также заверена печатью (в случае её применения).

При получении денежных средств от покупателя уполномоченным работником производится заполнение бланка строгой отчётности. При этом основная часть бланка передаётся покупателю с сохранением отрывного корешка (либо копии) у продавца. На сумму полученных от клиента средств производится оформление приходного кассового ордера. Корешки или копии БСО являются документами, подтверждающими факт поступления денег.

Далее производится упаковывание корешков (копий) бланков в мешки, их опечатывание с последующим хранением в течение 5-летнего периода. Как только этот срок истёк, документы следует утилизировать и составить акт о списании бланков строгой отчётности (к слову, с использованием аналогичного акта производится утилизация испорченных и бракованных бланков).

Порядок учёта бланков при их изготовлении посредством автоматизированной системы

В этом случае всё гораздо проще. Учёт бланков строгой отчётности, которые изготавливаются посредством автоматизированной системы, производит сама система.

В устройстве реализован алгоритм фиксации и сохранения в памяти сведений о каждом напечатанном бланке строгой отчётности. Таким образом, нет никакой необходимости вести книгу учёта БСО.

Что касается порядка выдачи БСО, а также процедур, связанных с хранением и утилизацией корешков (копий) бланков, то они абсолютно идентичны тем, что указаны выше в случае с изготовлением БСО в типографии.

Покажем как сформировать бланк строгой отчётности в 3 клика

Сформировать онлайн

Какие бывают БСО

Сначала несколько слов о том, что относится к бланкам строгой отётности. Четкого перечня документов, которые можно было бы отнести к БСО, законодательно не установлено. Обычно в эту категорию относят квитанции, билет, талоны, абонементы, наряды, путевки.

Раньше формы всех БСО были утверждены нормативными актами. Сейчас же бизнес при необходимости может разработать бланк строгой отчётности самостоятельно. Главное – включить в него все нужные реквизиты. Какие именно – об этом читайте ниже.

Вместе с тем есть утверждённые формы БСО для некоторых услуг, которые до сих пор применяются, но выдаются они только вместе с кассовым чеком. Вот что относится к бланкам строгой отчётности, которые утверждены:

- разного рода билеты на перевозки – транспортные, авиационные, железнодорожные;

- путевки – туристические, экскурсионные;

- билеты в кино, музеи;

- парковочные билеты;

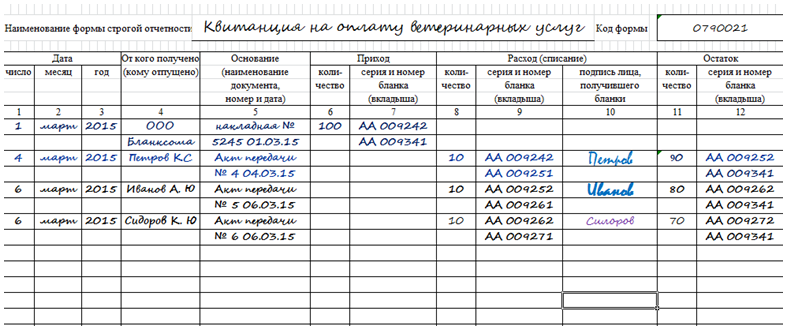

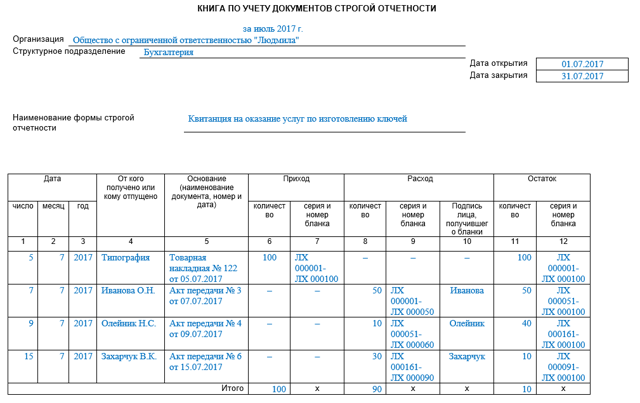

- ветеринарные квитанции;

- билеты и квитанции для ломбардов.

Несмотря на то, что формы этих бланков утверждены официально, они нужны вовсе не для подтверждения расчёта. Например, на транспортных билетах печатаются параметры поездок. А на билете в кинотеатр – дата, ряд и номер места. Выдавая клиентам такие БСО, необходимо:

- либо формировать чек на обычном кассовом аппарате (для электронных билетов – электронные чеки);

- либо печатать параметры чека и QR-код на бланке билета.

Современные бланки строгой отчётности

Раньше организациям для печати бланков строгой отчётности приходилось обращаться в типографии. Во время продажи товаров или услуг БСО заполняли и выдавали покупателю. Документ приравнивался к кассовому чеку.

Несколько лет назад в законодательстве по поводу бланков строгой отчётности произошли изменения. Теперь БСО формируются только в электронной форме и отправляются клиенту на его адрес электронной почты или распечатываются в момент расчёта с помощью специальных ККТ. Как и сведения кассового чека, сведения БСО отправляются электронно в налоговую.

В 2023 году БСО из типографии юридической значимости не имеют. Поэтому если продавец захочет их выдать, то обязан приложить кассовый чек из ККТ. Однако есть исключения, рассмотрим их в конце.

Сразу отметим, что бланк строгой отчётности по-прежнему является первичным учётным документом, который приравнен к кассовому чеку.

Новые правила работы с БСО

Единственное исключение установлено для отдельных ИП — пользователей спецрежимов в отношении номенклатуры товаров и услуг. Так, ИП на УСН, ЕНВД, ПСН, ЕСХН имеют право не печатать на БСО наименование товара (работы, услуги), а также их количество вплоть до 1 февраля 2023 года (п.1. ст. 4.7 Закона № 54-ФЗ).

Допустим лишь один сценарий, когда в чеке или БСО можно не детализировать полностью все товары и услуги. Дело в том, что в России не существует единой номенклатуры товаров и услуг. Поэтому если, к примеру, организация продает подарочные наборы, которые включают большое количество элементов, их можно назвать «Набор 1», «Набор 2» и так далее

Однако такие названия могут привлечь внимание налоговых инспекторов, которые захотят разобраться, что представляют собой данные наборы

Невыдача БСО покупателю или клиенту с 1 января 2023 года может привести к штрафу. Его размер зависит от суммы расчета, по которому не выдали БСО. Так, сотрудник, не оформивший и не передавший клиенту БСО, может быть оштрафован на сумму до 50% от величины самого расчета, но не менее 10 000 рублей. Штраф для юридических лиц выше — до полной суммы расчета, но не менее 30 000 рублей (п. 2 ст. 14.5 КоАП РФ). Повторное нарушение влечет еще более серьезные санкции от ФНС, вплоть до приостановления деятельности организации (п.3 ст.14.5 КоАП РФ).

Применение формы БСО или автоматизированных систем для формирования бланков, не соответствующих требованиям Закона № 54-ФЗ, с 1 июля 2023 года признается нарушением. Оно влечет за собой предупреждение или штраф в размере 1 500 — 3 000 рублей для сотрудников, либо предупреждение или штраф в размере 5 000 — 10 000 рублей для юридических лиц. Такие же санкции могут быть применены, если БСО не передаются в ФНС через оператора фискальных данных (п.4 ст.14.5 КоАП РФ).

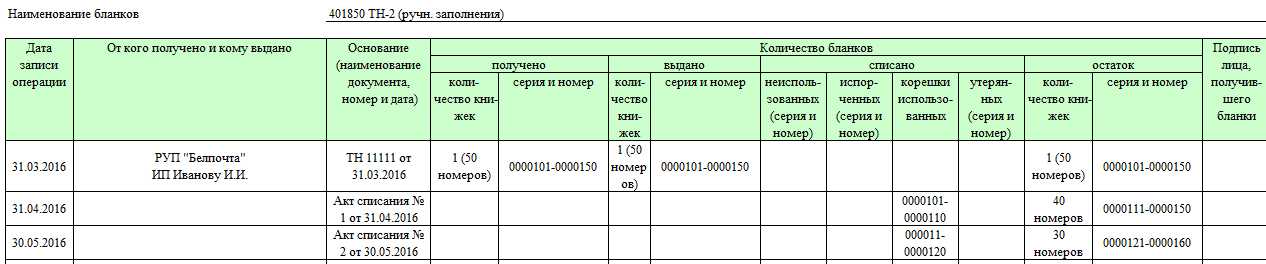

Порядок формирования журнала учета БСО ↑

Алгоритм составления журнала учета БСО, несмотря на не установленного на государственном уровне стандарта, должен соответствовать некоторых рекомендациям.

По возможности необходимо изучить следующие моменты:

- данные;

- как составляется;

- образец заполнения;

- нюансы для предпринимателей, которые ведут свою деятельность, не заключая договора с работниками.

Необходимые данные

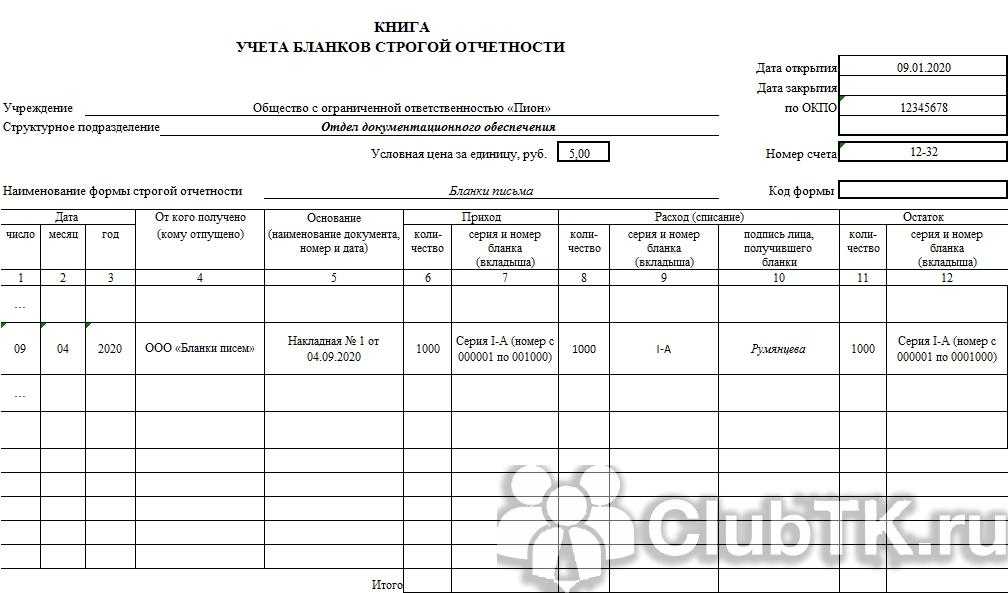

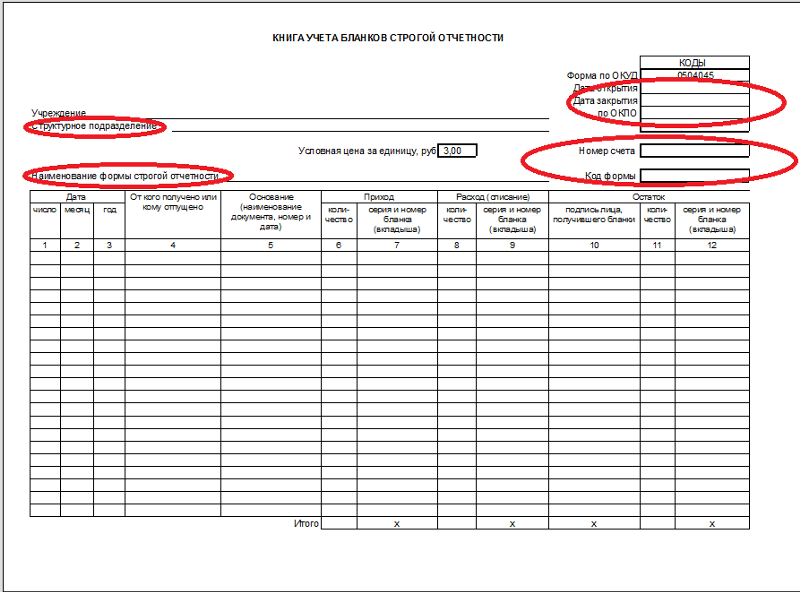

На данный момент обозначенная в нормативно-правовых документах форма данного документа отсутствует. Но при этом нужно отразить в специальной книге некоторые определенные данные.

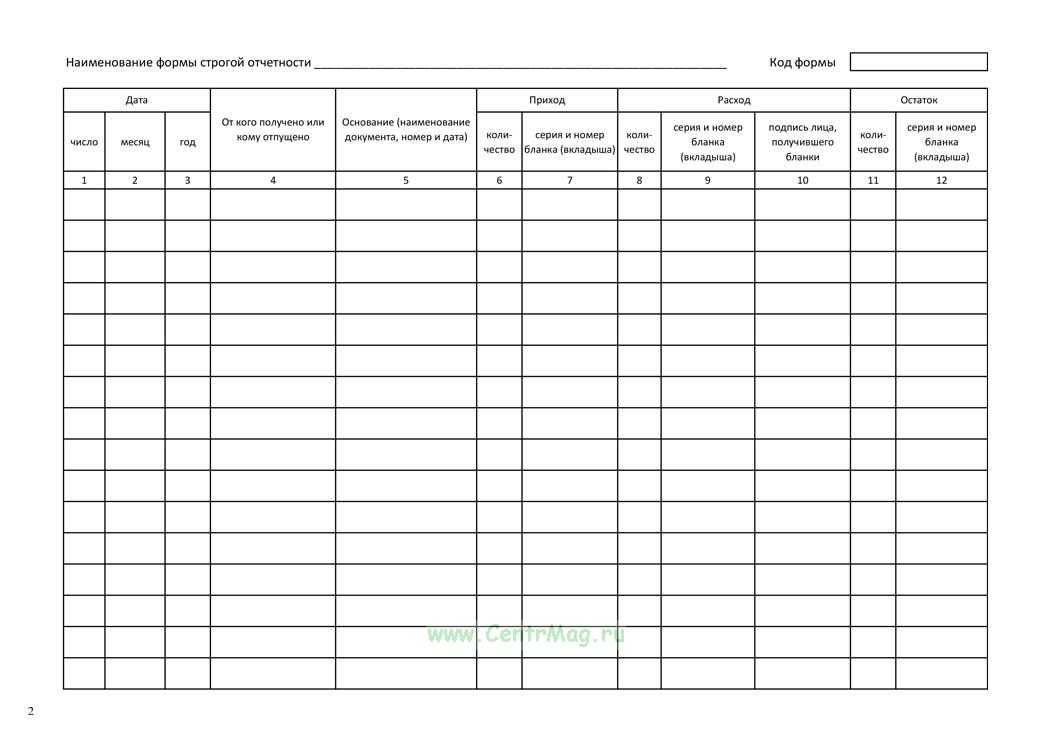

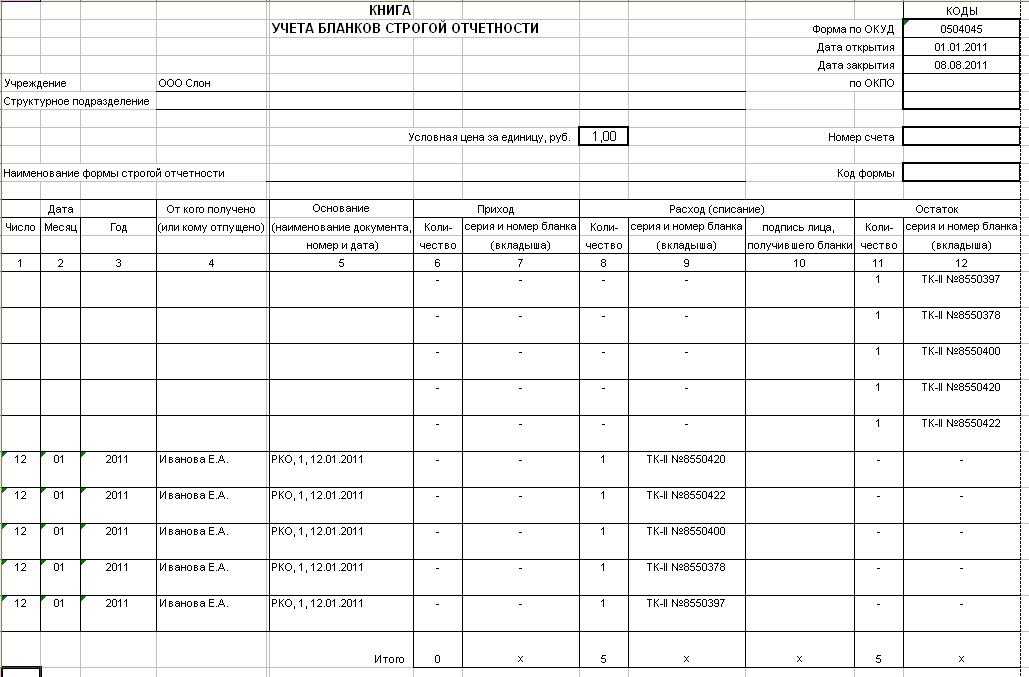

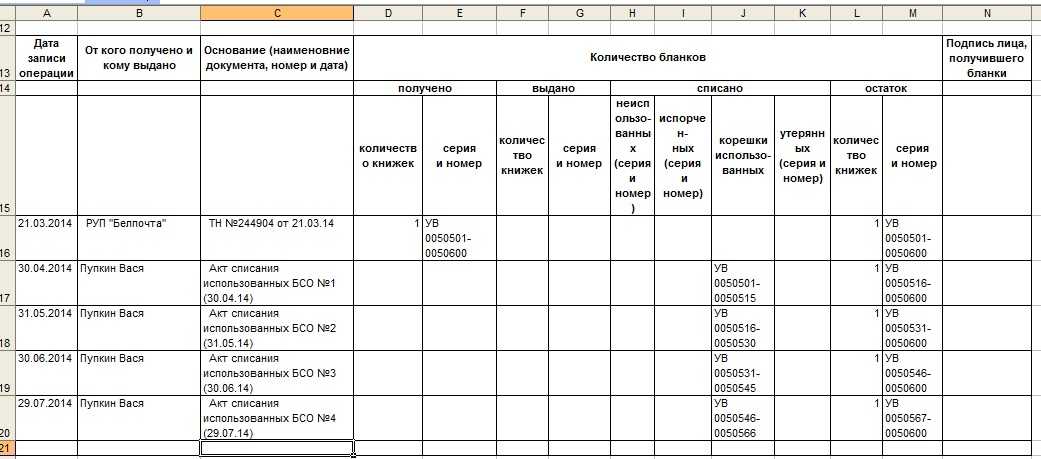

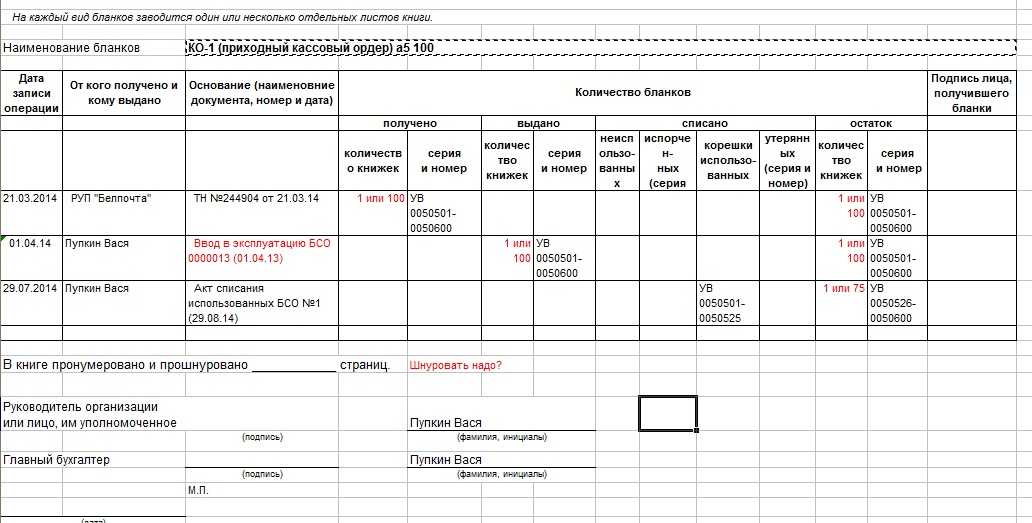

В перечень такой информации входит:

| Обозначение самого документа | Полностью |

| Обозначение предприятия | В котором выполняется составление журнала учета |

| Обозначение структурного подразделения | Где сами бланки оформляются и выдаются на руки частным лицам |

| Определенные коды | — |

| Условная стоимость 1 единицы товара | Услуги, выполненной работы |

| Обозначение формата | Строгой отчетности |

Обозначенные выше данные являются «шапкой» данного документа. Следующим этапом будет составление перечня, он включит следующие данные:

- время формирования БСО;

- от кого наличные средства были начислены, назначение перечисления;

- основания (полное наименование, его индивидуальный номер и дата составления);

В нижней части таблицы в обязательном порядке должна присутствовать графа «Итого». В ней отражаются данные следующих граф (суммарные):

| Приход | Серия и номер вкладыша |

| Расход | Количество/серия и номер/подпись лица |

| Остаток | Количество/серия и номер вкладыша |

Как составляется документ

Определенных правил для ИП по составлению данных документов не существует. Но при этом необходимо помнить, что непосредственно на самом предприятии обязательно должен быть сформирован специальный локальный акт.

Он издается руководителем предприятия. При этом необходимо помнить, что сам акт имеет определенные правила формирования. В приказе, которым устанавливается определенная форма книги учета, обязательно обозначается ответственное лицо.

Оно выполняет следующие функции:

- отвечает за сохранность книги учета БСО;

- отвечает за ведение книги учета бланков строгой отчетности.

Все записи в книгу учета БСО обязательно должно делать именно ответственное лицо. Какие-либо альтернативы попросту не предусматриваются.

Сама книга обязательно должна содержать данные о выдаче/возврате/приходе/списании всех бланков первичных отчетных документов. К регистру обязательно прикладываются корешки БСО.

Помимо них также необходимо приложить:

- неверно заполненные формы документов строгой отчетности;

- не выданные по какой-либо причине документы.

Образец заполнения

Избежать всевозможных сложностей при заполнении бланков строгой отчетности можно будет путем ознакомления с верно составленным документом. Образец заполнения можно легко найти в интернете.

Важно лишь использовать в качестве источника хорошо себя зарекомендовавшие ресурсы. Особенно это касается ситуации с формированием специального акта, на основании которого производится составление книги

Нюансы дл ИП без работников

Составление книги бланков строгой отчетности связано с большим количеством самых разных нюансов

Особенно им необходимо уделить внимание в случае, если индивидуальный предприниматель ведет свою деятельность без работников

К наиболее существенным нюансам в таком случае относятся следующие:

- в качестве ответственного за ведение книги лица выступает сам предприниматель;

- утверждает документ также ИП самостоятельно;

- хранение должно осуществляться не менее 5 лет;

- уничтожение допускается только по истечении 1 месяца – с момента проведения инвентаризации;

- неиспользованные бланки могут храниться в течение любого времени – какие-либо сроки для этого случая попросту не установлены;

- списание бланков осуществляется стандартным способом.

Существует множество различных особенностей, связанных с ведением учета бланков строгой отчетности.

Важно ознакомиться со всеми ними, только таким образом можно будет избежать возникновения самых разных затруднений, а также штрафов

Рекомендации по ведению Книги учета

В большинстве случаев Книга учета готовится в печатном виде. Отдельные листы нумеруются и сшиваются в журнал. Документ заверяется подписью директора и главного бухгалтера (для организаций) или ИП. При наличии ставится печать.

Важно! В журнале учета содержится информация только о перемещении бланков. Денежные суммы отражаются в Книге учета доходов и расходов.

Порядок заполнения журнала нужно зафиксировать, подготовив постановление руководителя предприятия

Также директор назначает сотрудника, ответственного за заполнение документа и его сохранность. С этим работником заключается договор о материальной ответственности

Порядок заполнения журнала нужно зафиксировать, подготовив постановление руководителя предприятия. Также директор назначает сотрудника, ответственного за заполнение документа и его сохранность. С этим работником заключается договор о материальной ответственности.

В случае с организациями заполнение журнала чаще всего поручается работнику бухгалтерского отдела. Если речь об индивидуальном предпринимателе, работающем без сотрудников, оформлять документ он будет самостоятельно.

Ответственный за ведение регистра будет прикладывать к Книге учета:

- отрывные части выданных клиентам бланков;

- испорченные листки;

- экземпляры, которые в силу каких-либо причин не будут применяться по назначению.

Как бланки, так и журнал заполняются без помарок и исправлений. Когда допущена ошибка, листок перечеркивается. Испорченный экземпляр не выбрасывается. Его прикладывают к журналу, при необходимости пишут объяснительную. По истечении срока хранения в присутствии назначенной комиссии составляется акт, и списанные бумаги уничтожаются.

Обязательна ли регистрация БСО?

Действующим законодательством четко ограничивается перечень хозяйствующих субъектов, имеющих возможность вести расчеты наличными денежными средствами с покупателями без применения аппаратов ККТ.

К таким субъектам относятся:

- частные предприниматели;

- организации, оказывающие населению различные услуги;

- предприятия, осуществляющие определенные виды хозяйственной деятельности, список которых ограничивается актуальными нормативно-правовыми актами.

Принимая наличность у физических лиц при расчетах за товары, услуги, работы, такие хозяйствующие субъекты могут не пробивать кассовые чеки через аппараты ККТ, а оформлять получение денег за проданный товар посредством заполнения бланков строгой отчетности.

По сути, БСО представляет собой квитанцию определенного образца, официально удостоверяющую факт получения денежной наличности хозяйствующим субъектом от покупателя – физического лица. Как заполнить БСО?

Такой расчетный документ всегда оформляется получателем денежных средств в двух равнозначных экземплярах:

- первый документ остается у продавца – хозяйствующего субъекта, получившего наличные деньги от физического лица;

- второй передается покупателю – физическому лицу, уплатившему определенную сумму денег за приобретенный товар.

Получается, что бланк строгой отчетности – это полноценная замена кассовому чеку в ситуации, когда хозяйствующий субъект (продавец) законно не использует ККТ для регистрации всех фактов наличного расчета за проданные товары.

Использование БСО в наличных расчетах с физическими лицами регламентируется специальными положениями действующего законодательства.

Таким образом, каждый бланк строгой отчетности, заполняемый организацией или ИП при получении наличных денежных средств от физического лица, должен своевременно и корректно учитываться в этом регистре.

Если организация использует бланки строгой отчетности, ведение журнала учета БСО является обязательным.

Если налоговая проверка выявит отсутствие данного регистра у организации, применяющего БСО, предприятие и его должностные лица (руководитель, главбух) могут быть оштрафованы.

Правила ведения

Надо отметить, что бланки строгой отчетности на бумажных носителях могут приобретаться в специализированных магазинах, самостоятельно разрабатываться хозяйствующими субъектами или, как вариант, распечатываться ограниченными тиражами в типографиях.

Такие бланки тиражируются по конкретной хронологии, обязательно нумеруются и, конечно же, регистрируются (учитываются) в соответствующем журнале.

В журнал учета БСО вносятся все сведения, касающиеся фактического применения организацией или ИП данных документов. Прежде всего, речь идет о регистрации фактов поступления (приобретения, распечатки) и расходования (использования, списания) подобных бланков.

Иначе говоря, в этом журнале отражаются сведения обо всех перемещениях БСО (их получение, регистрация, выдача) на предприятии, а также данные об изменении их имеющегося количества.

В журнал учета не следует вносить сведения о поступлении и расходовании наличных денег и суммах кассовых транзакций, оформленных посредством заполнения БСО.

Факты принятия и выплаты денежной наличности учитываются иными регистрами (например, в книге учета доходов и затрат).

Как правило, срок действия документального регистра поступления и использования БСО самостоятельно ограничивается руководителем.

Обычно такой журнал действует в организации на протяжении одного года или конкретного налогового периода.

Когда действующий регистр завершается, открывается и ведется новая книга.

Пока журнал действует, он должен находиться в бухгалтерском отделе у ответственного специалиста. Когда журнал полностью завершается, он передается в архив организации, где и хранится минимум 5 (пять) лет.

Ошибки и ложная информация не допускаются в этом журнале. Их исправление осуществляется общепринятым способом:

- неверные данные перечеркиваются;

- рядом указываются корректные сведения;

- стандартная формулировка о том, что сделанному исправлению можно верить;

- указываются дата совершенного исправления, подпись ответственного работника, печать хозяйствующего субъекта.

Что нужно знать о БСО

Применять бланки строгой отчётности вправе ИП и организации, которые оказывают населению услуги, полный перечень которых представлен, например, в утверждённом классификаторе услуг ОК002-93. А также индивидуальные предприниматели:

- уплачивающие ЕНВД;

- применяющие патентную систему (при осуществлении определённых видов деятельности);

- находящиеся в удалённых местностях и оказывающие услуги (перечень утверждается каждым субъектом РФ).

ИП применяют бланки при произведении расчётов за наличные суммы с другими индивидуальными предпринимателями или с населением (при оказании услуг). При расчёте с организациями использование БСО запрещено.

Бланки строгой отчётности следует заказывать в типографии. Можно воспользоваться автоматизированной системой, к которой предъявляются определённые требования (такие, например, как сохранение в памяти каждой операции с бланком в течение пяти лет, защита от доступа неуполномоченных лиц, фиксация серии и номера бланка при выпуске). Самостоятельное изготовление БСО (печать на обычном принтере) запрещено. Каждый бланк должен иметь перечень реквизитов, установленных в пункте 3 Положения. Бланк имеет шестизначный номер, который присваивается при печати в типографии или при автоматическом формировании. БСО заполняются чётко и разборчиво, ошибки и исправления не допускаются (неправильно заполненный бланк перечёркивается и прикрепляется к книге учёта за тот день, в который он был заполнен).

Реквизиты БСО

Бланк строгой отчётности, который формируется на БСО-ККТ, должен содержать такие же реквизиты, что кассовый чек. Они перечислены в статье 4.7 закона № 54-ФЗ (см. Таблицу).

| Наименование документа и номер за смену; | Номер БСО-ККТ, присвоенный ИФНС при регистрации; |

| Дата, время и адрес расчета (для онлайн расчетов – адрес сайта); | Заводской номер модуля памяти – фискального накопителя; |

| Название компании-продавца или ФИО предпринимателя, ИНН; | Фискальный признак документа; |

| Налоговый режим; | Адрес сайта для проверки чека (сайт ФНС); |

| Признак расчета – приход, возврат прихода, расход, возврат расхода; | Номер телефона или email клиента, если он попросил чек в электронном виде; |

| Название товара, количество, цена, стоимость, НДС (если облагается); | Порядковый номер фискального документа; |

| Сумма расчета с выделением НДС и указанием его ставки; | Номер смены; |

| Форма расчета – наличными, безналично; | Фискальный признак сообщения |

| ФИО и должность того, кто осуществил расчет (продавец); | QR-код. |

Как изготавливается бланк строгой отчетности

Для того, чтобы начать производство книги БСО, необходимо приобрести специальное оборудование для печати, которое обязательно должно быть зарегистрировано в налоговой.

Кроме того, необходимо закупить бланки, в которых будет содержаться информация о предприятии, а также код производителя. Для печати БСО можно использовать такие принтеры как, HP, Canon и Epson.

А вот специальные защитные знаки на них не наносятся. Принтер для печати БСО должен быть сертифицирован

Не менее важно правильно подобрать картридж, который является расходным материалом

Как правило, бланк содержит реквизиты, в которых указывается информация о товаре, его наименовании, виде, количестве и цене. Также указывается дата и время выпуска бланка, его номер, а также должность и подпись ответственного лица.

По закону в бланке должны быть все обязательные реквизиты, такие как:

- название юридического лица или предпринимателя;

- ИНН;

- ОГРН;

- адрес регистрации компании.

Также указываются данные директора или ответственного лица, выдавшего БСО (должность, Ф.И.О.).

БСО в 2024 году

Бланки строгой отчётности могут выдаваться в сфере услуг взамен кассового чека. Раньше это было весьма удобно, поскольку избавляло, допустим, парикмахера, от необходимости покупать кассовый аппарат, ведь БСО приравнивался к кассовому чеку. Это правило действует до сих пор – оно закреплено в статье 1.1 закона 54-ФЗ от 22.05.2003 о ККТ. Значит ли это, что бланки можно применять и дальше? Давайте разберёмся.

Из названия следует, что это бланк, то есть бумажный документ. А значит, его можно распечатать или приобрести. Однако с БСО всё было непросто ещё до перехода на онлайн-кассы.

Раньше для печати требовалась автоматизированная система для бланков строгой отчётности. Для заказа партии БСО предприятия сферы услуг обращались в типографии. Но за последние годы все изменилось. В статье 1.1 закона № 54-ФЗ теперь указано, что бланк, как и чек, формируется в электронной форме или распечатывается для покупателя в момент расчёта. Кроме того, как и данные кассового чека, данные бланка строгой отчётности должны направляться в электронном виде в ФНС (электронный БСО).